Кредиты и долги. Кредитование, кредитоспособность, риски

1. Сущность, функции, принципы и виды кредита

С экономической точки зрения кредит (лат. сreditum – ссуда, creder – верить) – совокупность экономических отношений между кредитором и заемщиком по поводу движения стоимости на условиях срочности, платности, возвратности и, как правило, материальной обеспеченности.

С точки зрения законодательства Российской Федерации различаются понятия кредит, заём и ссуда. Сравнительная характеристика этих категорий представлена в таблице 1.

Таблица 1. Различия кредита, займа и ссуды

| Признак | Кредит | Заём | Ссуда |

| Регулирование | Гл. 42 (§2) ГК РФ | Гл. 42 (§1) ГК РФ | ст. 689 ГК РФ |

| Субъекты отношений | Кредиторы – только кредитные организации | Заимодавец – любое юридическое или физическое лицо | Ссудодатель — любое юридическое или физическое лицо |

| Объект сделки | Денежные средства | Денежные средства или вещи | Как правило вещи (в отдельных случаях – денежные средства) |

| Возврат объекта сделки | Денежная сумма, эквивалентная полученной | Такая же сумма денег или равное количество вещей того же рода и качества | Та же вещь в том состоянии, в каком она была получена, с учетом нормального износа или в состоянии, обусловленном договором |

| Уплата процента | Обязательно | Может быть процентным или без уплаты процента | Безвозмездно (без уплаты процента) |

Функции кредита, представленные на рисунке 1, свидетельствуют о его важнейшей роли в экономике в целом.

Рисунок 1 – Функции кредита

Согласно ст. 819 ГК РФ в соответствии с кредитным договором банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных кредитным договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нее.

Основными принципами кредитования являются (таблица 2):

Таблица 2. Принципы кредитования и их характеристика

| Принцип | Сущность принципа | Практическая реализация |

| Срочность | Предоставление денежных средств на строго определенный срок | В договоре указывается срок кредита, а в случае нарушения сроков предусматриваются штрафные санкции (пени, штрафы), что негативно сказывается на кредитной истории (кредитном досье) заемщика |

| Платность | Уплата процентов за пользование денежными средствами | В договоре указывается цена кредита, т.е. величина процента в годовом исчислении, которую заемщик обязан заплатить за пользование денежными средствами |

| Возвратность | Временный характер использования ссуженной стоимости | Денежные средств предоставляются с обязательным возвратом основной суммы долга, что отражено в кредитном договоре |

| Материальная обеспеченность | Кредитор должен иметь подтверждение возможностей заемщика по возврату средств | При оформлении кредитной заявки заемщик должен предоставить документов, подтверждающие наличие у него постоянного источника дохода и/или наличие собственности. Также в качестве обеспечения возврата по кредиту могут использоваться залог, поручительство и гарантия. |

| Целевое использование | Денежные средства должны быть использованы именно на ту цель, которая указана в договоре | В зависимости от формы кредита, целевое назначение может быть разное. В случае нецелевого использования банк вправе потребовать досрочного погашения кредита. |

Формы кредита – это компоненты, обуславливающие ключевые свойства кредитных отношений, находящихся во взаимосвязи и рассчитанные на конкретный вид кредитных отношений (они отличаются друг от друга составом участников, объектом ссуд, сферой деятельности).

Таблица 3. Характеристика форм кредита

| Форма | Характеристика | Особенности |

| Коммерческий | Предоставляется коммерческими организациями друг другу при продаже товаров в виде отсрочки уплаты денежных средств за проданные товары.

И кредитор, и заемщик являются предпринимателями. Инструмент кредита – вексель. |

На практике применяются в основном три разновидности коммерческого кредита:

|

| Банковский | Представляется исключительно кредитно-финансовыми организациями, имеющими лицензию на осуществление операций от центрального банка. Заемщики – юридические лица.

Инструмент кредита – кредитный договор. Доход банк получает в виде ссудного или банковского процента.

|

Коммерческий банк, как правило, оперирует не столько своим капиталом, сколько привлеченными ресурсами.

Банк ссужает незанятый капитал. Банк ссужает не просто денежные средства, а деньги как капитал.

|

| Потребительский | Используется для финансирования физических лиц.

Кредиторы — специализированные кредитные организации, любые юридические лица, осуществляющие реализацию товаров или услуг. Заемщики – население. Главный отличительный признак – целевое кредитование физических лиц. |

Может осуществляться в товарной и денежной формах.

В денежной форме он предоставляется как банковская ссуда физическому лицу, в товарной – в виде товаров для розничной торговли с рассрочкой платежа. |

| Ипотечный | Любой долгосрочный кредит под залог недвижимости. | Наиболее распространенная форма – приобретение жилья физическими лицами. |

| Межбанковский | Кредит, предоставляемый одним коммерческим банком другому.

В качестве основного кредитора выступает центральный банк страны. Срок кредита, как правило, до одной недели. Могут быть сверхкраткосрочные кредиты «овернайт», предоставляемые на ночь для поддержания ликвидности и соблюдения нормативов, устанавливаемых центральным банком. |

Цели МБК могут быть разные:

|

| Государственный | Кредитные отношения, в которых государство в лице органов исполнительной власти любого уровня участвует как заемщик, кредитор или гарант. | Государство в лице центрального банка может осуществлять кредитование регионов или отдельных отраслей народного хозяйства. Кредит может предоставляться как на аукционной основе, так и прямым направлением средств. Государство может выступать заемщиком в случае размещения государственных займов или государственных ценных бумаг. |

| Международный | Совокупность кредитных отношений между резидентами и нерезидентами страны. В качестве участников кредитных отношений могут выступать государства, транснациональные компании и транснациональные банки, международные финансовые институты, физические лица. | Международный кредит регулируется как национальным, так и международным законодательством. Очень часто предоставление такого кредита сопряжено с дополнительными условиями для заёмщика, часто политическими. |

Вид кредита – это более детальная его характеристика по организационноэкономическим признакам, используемая для его классификации (таблица 4).

Таблица 4. Характеристика основных видов кредита

| Признак | Разновидность | Особенности |

| По срокам погашения | Краткосрочные (до года) | Предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Как правило, обслуживают сферу торговли, услуг, фондовый рынок, рынок межбанковских кредитов |

| Среднесрочные (от года до трех лет) | Предоставляются на производственные и коммерческие цени. Распространены в аграрном секторе, а также при кредитовании инновационных процессов со средними объемами требуемых инвестиций. | |

| Долгосрочные (от трех до пяти лет) | Как правило, используются в инвестиционных целях при расширенном воспроизводстве основных фондов, в том числе капиталоемких отраслей. Характеризуются большими объемами кредитных ресурсов. | |

| Онкольные | Подлежат возврату в фиксированный срок после получения официального уведомления от кредитора | |

| По способам погашения | Погашаемые единовременным взносом со стороны заемщика. | Это традиционная форма возврата краткосрочных кредитов является оптимальной, так как не требует применения дифференцированного процента. |

| Погашаемые в рассрочку в течение всего срока действия кредитного договора | Конкретные условия возврата определяются договором. Всегда используются при долгосрочных кредитах. | |

| По способам взимания ссудного процента | Кредит, процент по которому выплачивается в момент его общего погашения | Традиционная для рыночной экономики форма оплаты краткосрочных кредитов, имеющая наиболее функциональный с позиции простоты расчета характер |

| Кредит, процент по которому выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора | Традиционная форма оплаты средне- и долгосрочных кредитов, имеющая достаточно дифференцированный характер в зависимости от договоренности сторон | |

| По методам кредитования | Разовые кредиты | Предоставляются в срок и на сумму, предусмотренные в кредитном договоре, заключенном сторонами |

| Кредитная линия | Юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита (кредит отдельными траншами) | |

| По видам процентных ставок | Кредиты с фиксированной процентной ставкой | Устанавливается на весь период кредитования и не подлежит пересмотру. Как правило, применяются при краткосрочном кредитовании |

| Плавающие процентные ставки | Ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на финансовом рынке | |

| Ступенчатые | Ставки, которые периодически пересматриваются в условиях сильной инфляции | |

| По числу кредитов | Кредиты, предоставляемые одним банком | Стандартный кредит, оформляемый кредитным договором между заемщиком и кредитной организацией |

| Синдицированные кредиты | Предоставляются двумя и более банками, объединившимися в синдикат, одному заемщику при финансировании очень дорогостоящих проектов | |

| Параллельные кредиты | Каждый банк проводит переговоры с потенциальным заемщиком независимо от других, но после согласования с заемщиком условий сделки заключается общий кредитный договор | |

| По наличию обеспечения | Бланковые | Без обеспечения, оформляется только кредитный договор |

| Контокоррентные | Выдается при использовании контокоррентного счета, открываемого заемщику с исключительно высокой кредитной репутацией, у которого с банком сложились длительные доверительные отношения | |

| Обеспеченные | Обеспечением по кредиту могут являться договор залога, поручительства, гарантии |

2. Кредитование физических лиц и способы погашения долга

Что касается граждан, то в настоящее время большую популярность приобретают кредитные карты и дебетовые карты с овердрафтом.

Принципиальное различие между дебетовой и кредитной картой состоит в том, что дебетовая карта сначала пополняется собственными средствами владельца карты (на счет зачисляется заработная плата, пенсия или другие трансферты), а затем эти средства используются. По такой карте в качестве дополнительной опции может быть предоставлен овердрафт (дословно «сверх проекта», т.е. «перерасход») — особая форма краткосрочного банковского кредита, когда владелец карты может расходовать больше средств, чем у него есть в настоящий момент на карте. Лимит в данном случае устанавливается исходя из размера дохода (заработной платы).

Кредитная карта – предоставляемый банком кредит, условия которого определены в кредитном договоре. Лимит кредита определяется платежеспособностью клиента банка, в зависимости от наличия и уровня постоянного дохода, а также от кредитной истории.

Условия кредитных карт в разных банках отличаются друг от друга, и для того, чтобы выбрать наиболее подходящие, можно воспользоваться различными сервисами (например, banki.ru, sravni.ru, credit-card.ru и другими).

Например, по состоянию на 1 сентября 2021 года наиболее популярными кредитными картами являются (таблица 5):

Таблица 5. Рейтинг кредитных карт на 1 сентября 2021 года

| Название

банка |

Лимит,

тыс. руб. |

Льготный

период, дней |

Ставка,

% |

Cashback, % | Снятие

наличных |

Годовое

обслуживание |

| Альфа-банк | 500 | 100 | 9,9-11,99 | нет | без комиссии

до 50 000 |

590 руб. |

| ВТБ | 1 000 | 110 | 14,6-39,4 | 1,5-15 | без комиссии до 50 000* | бесплатно |

| Открытие | 500 | 120 | 13,9-29,9 | нет | 3,9%+390 руб. | условнобесплатно |

| Тинькофф | 700 | 55 | 12-49,9 | до 30 | 2,9%+290 руб. | 590 руб. |

| CITIBANK | 300 | 180 (по

акции) |

20,9-32,9 | нет | без комиссий | бесплатно |

| Райффайзен

банк |

600 | 110 | 19-49 | нет | без комиссий* | условнобесплатно |

| Совкомбанк | 350 | 36 мес. | 0-10 | до 6 | 2,9%+290 руб. | бесплатно |

* — в первые два месяца использования

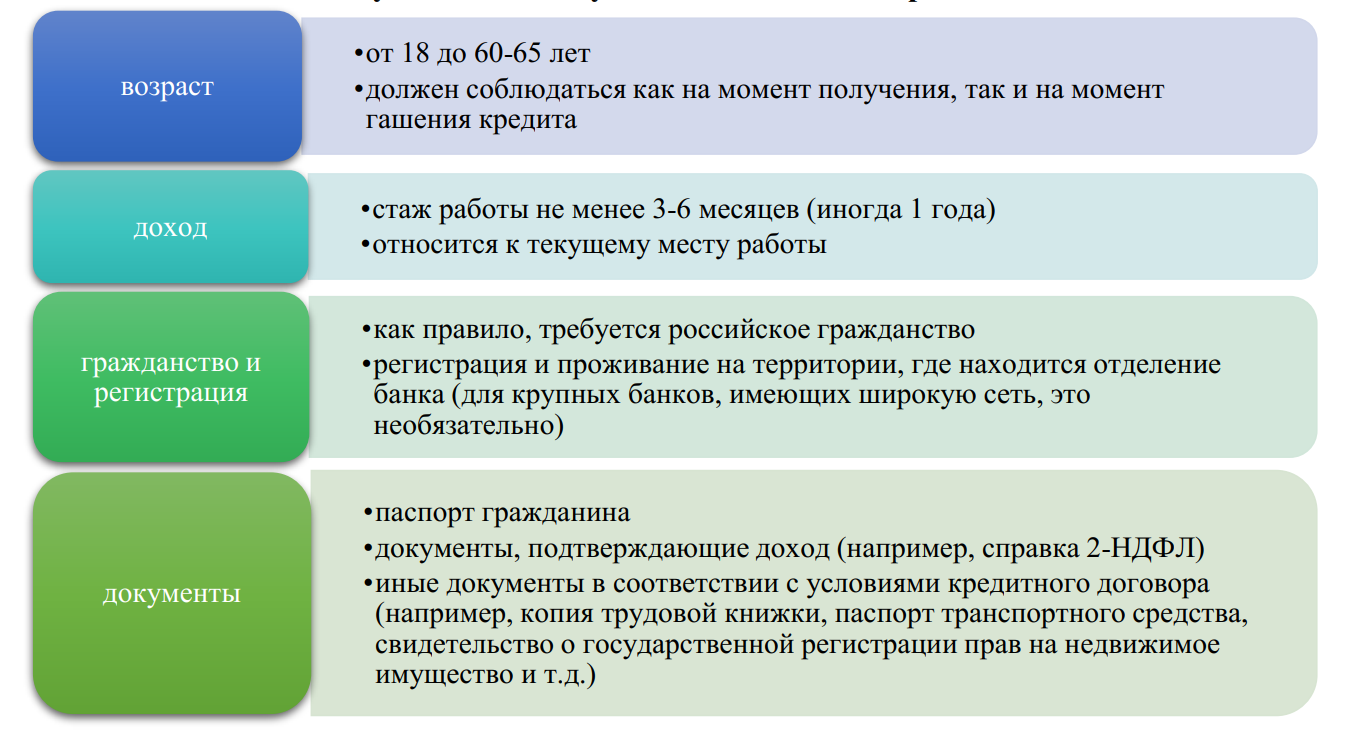

Наиболее общими условиями получения банковского кредита являются:

В зависимости от целей кредита целесообразно выбирать тот вариант, который удобен в каждом конкретном случае. Также важно внимательно читать кредитный договор, в котором банк четко определяет условия использования кредита, дополнительные опции, а также ограничения. Надо помнить о том, что абсолютно бесплатных кредитных ресурсов не бывает, поэтому очень важно осознанно подходить к использованию кредитных карт.

Погашение кредита осуществляется двумя способами, каждый из которых имеет свои преимущества и недостатки.

- Аннуитетный платеж – ежемесячное внесение средств равными суммами;

- Дифференцированный платеж – постепенное сокращение вносимой суммы по мере снижения величины задолженности.

Аннуитет – схема расчета, предполагающая ежемесячное внесение равных сумм на протяжении всего срока кредитования.

К преимуществам аннуитетных выплат можно отнести:

- выгоду для кредитора, поскольку проценты он получает фактически авансом. Это особенно характерно для долгосрочных займов, когда примерно первую половину выплат большую долю в структуре взноса составляют проценты;

- удобство для заемщика: неизменная величина ежемесячной оплаты дает возможность с легкостью планировать личный бюджет.

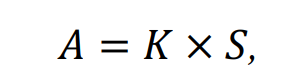

Размер аннуитетного взноса определяется по формуле:

где А – ежемесячный платеж; K – коэффициент аннуитета; S – сумма займа.

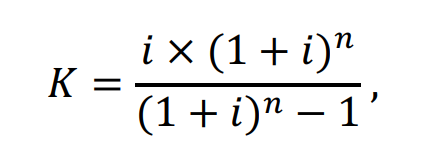

Коэффициент аннуитета вычисляется по формуле:

где i – месячная процентная ставка (годовая ставка / 12 / 100); n – количество месяцев, в течение которых выплачивается кредит.

Для расчета величины ежемесячного платежа можно использовать MS Excel, финансовую функцию PMT. Формулу с нужными исходными данными нужно вставить в ячейку электронной таблицы и нажать Enter.

Пример.

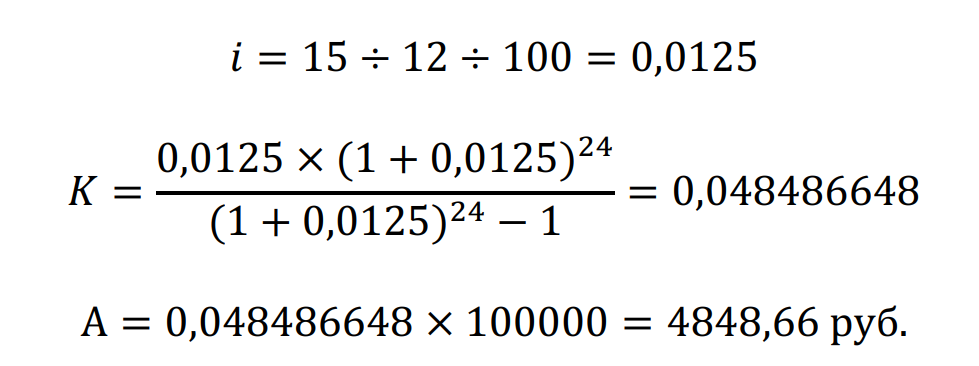

Рассчитаем размер аннуитетного платежа для займа в сумме 100000 рублей на 24 месяца, процентная ставка – 15% годовых.

С применением финансовой функции РМТ в MS Excel готовая формула будет выглядеть следующим образом:

= РМТ(15%/12, 24, −100000) или = РМТ(0.0125, 24, −100000)

Дифференцированный платеж – схема расчета, особенностью которой является сокращение размера ежемесячного платежа с течением срока кредита.

Ежемесячный платеж включает:

- фиксированную сумму, которая идет на погашение основного долга;

- проценты за пользование заемными средствами, начисляемые на остаток задолженности, которые будут уменьшаться по мере исполнения обязательств по договору.

Преимущество дифференцированных платежей – существенная экономия на итоговой переплате по займу. Однако, есть и недостаток – большая сумма первых выплат по сравнению с аннуитетом, поэтому уровень дохода заемщика при оформлении кредита с дифференцированными взносами при прочих равных должен быть немного выше.

Расчет суммы дифференцированного платежа производится в три этапа:

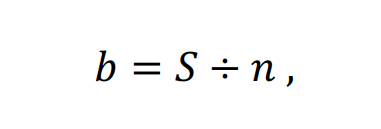

1. Определение размера основного платежа по формуле:

где b – платеж, перечисляемый для погашения основной суммы долга; S – сумма кредита по договору; n – срок в месяцах.

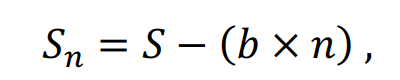

2. Вычисление текущего остатка задолженности:

где Sn – размер оставшегося долга; n – количество оплаченных взносов.

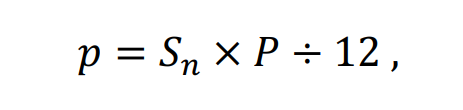

3. Определение суммы начисленных процентов:

где p – сумма, списываемая в счет погашения процентов; Sn – текущий остаток задолженности; P – процент годовых;12 – количество месяцев в году.

Пример.

Вычислим размер взноса для аналогичных данных: сумма займа – 100000 рублей, продолжительность – 24 месяца, ставка – 15% годовых.

Первый месяц:

1. Основной платеж: 100000 / 24 = 4166,67 рублей.

2. Остаток долга: 100000 — (4166,67 × 0) = 100000 рублей.

3. Проценты: 100000 × 0,15 / 12 = 1250 рублей.

Размер взноса составит: 4166,67 + 1250 = 5416,67 рублей.

Второй месяц:

1. Основной платеж: 100000 / 24 = 4166,67 рублей.

2. Остаток долга: 100000 — (4166,67 × 1) = 95833,33 рубля.

3. Проценты: 95833,33 × 0,15 / 12 = 1197,92 рублей.

Взнос: 4166,67 + 1197,92 = 5364,59 рубля.

Займы с дифференцированными взносами обходятся дешевле для заемщика. Особенно это заметно при выплате долгосрочных ссуд, например, ипотеки. Однако, учитывая ограниченное предложение таких программ кредитования, выбирать особо не приходится. При погашении аннуитетными платежами недостатки можно нивелировать с помощью частичной досрочной выплаты задолженности. Направляя свободные средства на уменьшение основного долга, можно добиться аналогичного размера переплаты. Единственное неудобство – необходимость каждый раз писать заявление на досрочное погашение или иным способом информировать банк о своем намерении.

3. Кредитоспособность заемщика и кредитная история

Для обеспечения возвратности кредитов банки как правило используют следующие способы:

- залог имущества – возможность продать заложенное имущество в случае невозврата кредита и использовать полученные средства для погашения долга заемщика;

- гарантия (поручительство) – обязательство третьего лица вернуть банку долг вместо самого заемщика, если заемщик не сможет это сделать;

- страхование – способ снижения кредитного риска, который банк частично перекладывает на страховую компанию.

Кроме того, банк оценивает кредитоспособность заемщика – способность клиента в срок погасить свою задолженность по банковским кредитам, а также анализирует кредитную историю заемщика.

Для физических лиц коммерческие банки чаще всего используют следующие способы оценки кредитоспособности:

Скоринговые модели, применяемые чаще всего при предоставлении кредитов на покупку товаров в виде экспресс-кредитов или же при выдаче кредитных карт. При помощи математической модели (оценка в баллах) на основе кредитной истории клиента банк определяет риски невозврата клиентом кредита в назначенный срок. Важными являются показатели: возраст, доход, количество иждивенцев. При большом количестве достоинств скоринга (быстрота, беспристрастность) есть и недостатки: оценить клиента можно, только если он уже когда-то получал кредит.

Методика определения платежеспособности является более сложным способом оценки и применяется, как правило, при выдаче среднесрочных ссуд. Здесь используются не только анкетные данные клиента, но и документы о доходах и удержаниях с места работы.

В данной методике используются специальные формулы и разнообразные корректирующие коэффициенты, которые позволяют рассчитать платежеспособность потенциального заемщика. При использовании методики все равно остается риск невозврата кредита, поскольку зачастую невозможно спрогнозировать финансовое положение заемщика в будущем.

Андеррайтинг, используемый чаще всего при ипотечном кредитовании физических лиц и представляющий оценку платежеспособности клиента. При этом банк может применять дополнительные количественные (достаточность денежных средств) и качественные (стабильность занятости) характеристики.

При принятии решения о выдаче кредита важным является сформированная клиентом кредитная история – информация об исполнении принятых на себя обязательств как заемщика по договорам кредита (регулируется Федеральным Законом от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях»).

Кредитные истории заемщиков находятся в специально созданных бюро, которые отвечают за сохранность, защиту и достоверность информации. Законом не ограничено количество бюро, банки сами выбирают организацию для хранения данных.

Потенциальный заемщик может узнать свою кредитную историю, однако, прежде всего, необходимо выяснить, в каком бюро (одном или нескольких) она находится.

По состоянию на 1 октября 2021 года согласно реестру Центрального банка Российской Федерации в России действуют 8 бюро кредитных историй (БКИ), имеющих соответствующую лицензию.

Для получения информации о кредитном рейтинге или своей кредитной истории необходимо сначала запросить информацию о перечне БКИ, в которых хранится информация относительно конкретного заемщика, через сайт Госуслуг. После получения перечня, можно сделать запрос в конкретное БКИ о своей кредитной истории. Поскольку БКИ являются коммерческими структурами, часть своих функций они выполняют на платной основе.

При обнаружении недостоверной информации в отчете, следует срочно связаться с БКИ и банком, предоставившем недостоверные сведения. Составляется соответствующее заявление, которое бюро обязано рассмотреть в срок до 30 дней. Если в БКИ получен отказ в изменении кредитной истории, клиент может обратиться в суд. Если кредитная история безнадежно испорчена, можно попробовать постепенно ее выправлять, получая и погашая небольшие суммы микрозаймов и кредитов.

Кроме коммерческих банков частное лицо может взять кредит в других учреждениях кредитной системы, таких как:

- Микрофинансовые организации (микрофинансовые компании и микрокредитные компании);

- Кредитные кооперативы;

- Ломбарды.

Микрофинансирование как отрасль ориентирована на предоставление финансовых услуг в малых размерах людям, которые по различным причинам не могут получить их в банке или в других финансово-кредитных институтах.

В России деятельность МФО регулируется ФЗ от 2 июля 2010 г. № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Все МФО подразделяются на микрокредитные (МКК) и микрофинансовые (МФК) компании. Между ними существуют различия в части формирования уставного капитала, возможностей привлечения средств от физических лиц, не являющихся учредителями и возможностей выпуска облигаций и т.д.

Что касается максимальной суммы микрозайма физическому лицу, то для МКК она составляет 500 тыс. руб., а для МФК – 1 млн. руб.

В настоящее время существуют ограничения в части увеличения суммы долга и максимального размера онлайн выдачи займов:

- конечная сумма кредита с процентами, взятого на один год, не может превышать первоначальный заем более чем в три раза;

- штрафы и пени за просроченные кредиты начисляются лишь на ту сумму, которую осталось отдать, без процентов; при этом совокупные начисления не должны превышать непогашенную часть займа более чем в два раза;

- размер онлайн-займов не может превышать 15 тыс. руб.

Особенностью кредитных кооперативов является то, что кредиты он может выдавать только пайщикам (учредителям), а принимать сбережения возможно от участника кооператива или сторонней организации (юридического лица). Кооператив не может поручаться по кредитам своего пайщика, исполнять его личные обязательства и гасить его сторонние кредиты. Кредитные потребительские кооперативы, являясь некоммерческой организацией, целью деятельности которого является организаций финансовой взаимопомощи внутри кооператива, не входят в государственную систему страхования вкладов населения, поэтому участие в их деятельности носит определенные риски и требует постоянного контроля финансового состояния кооператива.

Ломбарды – это учреждение кредитной системы, специализирующаяся на выдаче краткосрочных ссуд физическим лицам под залог имущества и хранении этого имущества.

Особенности получения кредита в ломбарде:

- как правило это краткосрочный заем, максимальный срок кредитования может бть продлен только до 12 месяцев;

- в качестве залога может служить любая ликвидная ценная вещь (в настоящее время распространены ювелирные изделия, автомобили, шубы из натурального меха ценных пород и т.д.);

- сумма выданного займа зависит от стоимости вещи, которая оценивается специалистом ломбарда;

- проценты по займам очень высоки, могут составлять 1-2% в день, что эквивалентно 365-700% годовых.

4. Кредитные риски и банкротство физического лица

Использование кредитов для удовлетворения потребностей сопряжено с определенными рисками, а именно:

- риск потери платежеспособности – вероятность непогашения кредита в случае потери трудоспособности, потери заработка, любого изменения положения заемщика, при котором текущие расходы превышают размеры выплат по кредиту;

- риск несвоевременного погашения кредита и ухудшения кредитной истории;

- валютный риск, в случае, если доходы заемщика каким-то образом зависят от изменения валютного курса;

- процентный риск, который может возникнуть при изменении процентных ставок. В данном случае выгодно организовать рефинансирование кредита: получение нового кредита на более выгодных условиях для погашения старого;

- системный риск – вероятность возникновения всех выше указанных рисков.

Для управления своими рисками важное значение имеет оценка величины кредитной нагрузки. Данный показатель характеризует степень обремененности заемщика различными долговыми обязательствами.

Кредитная нагрузка – это отношение ежемесячных затрат заемщика по погашению существующих долгов к его личному чистому доходу.

Под чистым доходом понимается сумма всех ежемесячных поступлений за вычетом обязательных расходов (коммунальные платежи, налоги, погашение кредитов).

Значение коэффициента находится в пределах от 0% до 100%, максимально допустимой при этом считается величина нагрузки в 80%, а оптимальной – не более 50%. Данный коэффициент рассчитывается на основе данных за месяц.

Что касается кредитов, полученных в коммерческих банках, то сведения об этом банк может получить в бюро кредитных историй (БКИ), но зачастую бывает, что заемщик должен не только банку, но и прочим учреждениям и физическим лицам, поэтому точную величину кредитной нагрузки может определить только сам заемщик.

Показатель кредитной нагрузки подвержен постоянному изменению по причине изменения величины доходов и расходов. Неверная оценка финансовых возможностей и реальной величины кредитной нагрузки может привести к финансовой катастрофе и процедуре банкротства физического лица.

На рисунке 2 схематически представлена процедура банкротства физического лица.

В процессе процедуры банкротства подлежат списанию все долги за исключением:

- алиментов;

- субсидиарной ответственности;

- задолженности по возмещению морального вреда.

Не подлежат продаже с торгов:

- единственное жилье и земля, на которой оно расположено;

- домашние животные, скот и помещения для его содержания;

- продукты питания;

- предметы домашнего обихода, обстановки и личного пользования;

- топливо для обогрева жилья и приготовления пищи;

- призы, выигрыши, государственные награды, почетные знаки.

Сама процедура банкротства платная, и расходы включают в себя:

- государственная пошлина – 300 рублей;

- вознаграждение финансовому управляющему – 25 тыс. рублей + 7% от величины долга;

- расходы на реализацию имущества – примерно 10 тыс. рублей;

- почтовые расходы на переписку с госорганами и кредиторами – примерно 1 тыс. рублей;

- публикация в СМИ сведений о назначении должнику реструктуризации или о банкротстве и продаже имущества – примерно 5 тыс. рублей.

Рисунок 2 – Процедура банкротства физического лица

После завершения процедуры банкротства у гражданина возникнет ряд ограничений:

- при обращении за получением кредита или займа он обязан сообщать о факте банкротства в течение 5 лет;

- ему запрещено замещать должности в органах управлении юридическим лицом или иным образом участвовать в управлении юридическим лицом.