Денежное обращение. Денежные расчеты и системы

1. Сущность и структура денежного оборота

Под денежным оборотом понимается непрерывное движение денег в качестве орудия расчета и платежа как в наличной, так и безналичной формах. Таким образом, денежный оборот рассчитывается как сумма налично‑денежных и безналичных расчетов, производимых в национальной экономике.

Денежный оборот включает:

- а) наличные расчеты;

- б) безналичные расчеты:

- расчеты физических лиц;

- расчеты хозяйствующих субъектов‑резидентов внутри национальной экономической системы;

- межбанковские расчеты;

- международные расчеты;

- электронные расчеты.

Участниками расчетов являются: Банк России, кредитные организации, организации финансового рынка, юридические лица разных организационно‑правовых форм, физические лица и пр.

2. Налично-денежное обращение

Под денежной эмиссией (от лат. emissio — выпуск) понимается увеличение денежной массы в обращении. Денежная эмиссия бывает налично‑денежная и кредитная, а также техническая.

Налично-денежная эмиссия представляет собой выпуск наличных денег в обращение.

В РФ Банк России монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение.

Принципы эмиссии наличных денег:

- принцип необязательности обеспечения;

- принцип монополии и уникальности;

- принцип безусловной обязательности;

- принцип неограниченной обмениваемости;

- принцип правового регулирования.

Роль Банка России в области организации наличного обращения определена следующим образом:

- прогнозирование и организация производства, перевозка и хранение банкнот и монет Банка России, создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установление признаков платежеспособности банкнот и монеты Банка России, порядка уничтожения банкнот и монеты Банка России, а также замены поврежденных банкнот и монеты Банка России;

- определение порядка ведения кассовых операций.

Кредитная эмиссия осуществляется Центральным банком и коммерческими банками в соответствии с необходимостью обеспечения объективных потребностей экономической системы.

Основной негативный момент кредитной эмиссии заключается в функционировании денежного мультипликатора (иногда его называют кредитным или депозитным).

Денежный мультипликатор (англ. moneymultiplier) — определенный коэффициент, показывающий пропорции роста или сокращения денежной массы в зависимости от кредитно‑депозитной активности банковской системы, с учетом резервных требований, выставляемых Центральным банком к кредитным организациям.

Техническая эмиссия — это эмиссия с одновременным изъятием из обращения неплатежеспособных купюр и монеты.

2. Организация безналичных расчетов

Безналичные расчеты – это расчеты, при которых движение и хранение денежных средств происходит без участия наличных денег, посредством зачисления денежных средств на банковские счета или их перечисления со счета плательщика на счет получателя.

Принципы организации безналичных расчетов:

1. Правовой режим осуществления расчетов и платежей

Правовые основы организации безналичных расчетов в Российской Федерации закреплены в следующих документах:

- Гражданский кодекс РФ;

- Федеральный закон«О Центральном банке (Банке России)» № 86‑ФЗ от 10.07.2002 г.;

- Федеральный закон «О банках и банковской деятельности» № 395‑1 от 02.12.1990 г.;

- Федеральный закон «О национальной платежной системе» № 161‑ФЗ от 27.06.2011 г.;

- «Положение о правилах осуществления перевода денежных средств» Банка России № 383‑П от 19.06.2012 г.;

- Инструкция Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» № 153‑И от 30.05.2014 г.

2. Осуществление расчетов по банковским счетам

По договору банковского счета банк обязуется принимать и зачислять денежные средства, поступающие на счет, открытый клиенту (владельцу счета), выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами. Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Виды счетов, открываемых в банке клиентам, предопределены их правовым статусом и характером деятельности. Это могут быть текущие, расчетные, бюджетные и корреспондентские счета.

Текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой.

Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством РФ порядке частной практикой, для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям.

Бюджетные счета открываются в случаях, установленных законодательством РФ лицам, осуществляющим операции со средствами бюджетов всех уровней бюджетной системы РФ и государственных внебюджетных фондов РФ.

Корреспондентские счета открываются кредитным организациям, а также иным организациям в соответствии с законодательством Российской Федерации или международным договором. Банку России открываются корреспондентские счета в иностранных валютах. Корреспондентские субсчета открываются филиалам кредитных организаций. Договор банковского счета расторгается по заявлению клиента в любое время. По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях:

- когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

- при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

Остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента. Расторжение договора банковского счета является основанием закрытия счета клиента.

3. Поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей

Реализация данного принципа обеспечивает четкое выполнение обязательств всеми участниками расчетов.

Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета. Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, банковскими правилами или договором банковского счета, изданными в соответствии с ним. Списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Все плательщики должны планировать поступления и списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы с целью своевременного выполнения обязательств.

4. Наличие акцепта плательщика

Акцепт — согласие плательщика на оплату.

Этот принцип реализуется путем применения различных расчетных документов:

- а) использование документа, свидетельствующего о распоряжении владельца счета на списание средств (платежное поручение, чек, простой вексель);

- б) проставление акцепта плательщиком на документе, выписанном получателем средств (платежное требование, тратта).

Бесспорное списание средств происходит по инкассовым поручениям, выставленным по исполнительным листам, при наличии задолженности по налогам, оплате жилищно‑коммунальных услуг и т. п.

Срочность платежа — своевременное и полное выполнение платежных обязательств.

Обязательства банка по зачислению и списанию средств закрепляются условиями договора банковского счета. Обязательства клиента зависят от наличия средств на счете. Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

Условия списания денежных средств:

- При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

- При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

- в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

- в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования;

- в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

- в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

5. Контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения

Большую роль в соблюдении данного принципа играет открытость информации о финансовой деятельности участников расчетов.

6. Имущественная ответственность за несоблюдение договорных условий

Нарушения договорных условий влекут применение гражданскоправовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер.

Формы безналичных расчетов могут быть классифицированы так:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты инкассовыми поручениями;

- расчеты чеками;

- расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

- расчеты в форме перевода электронных денежных средств.

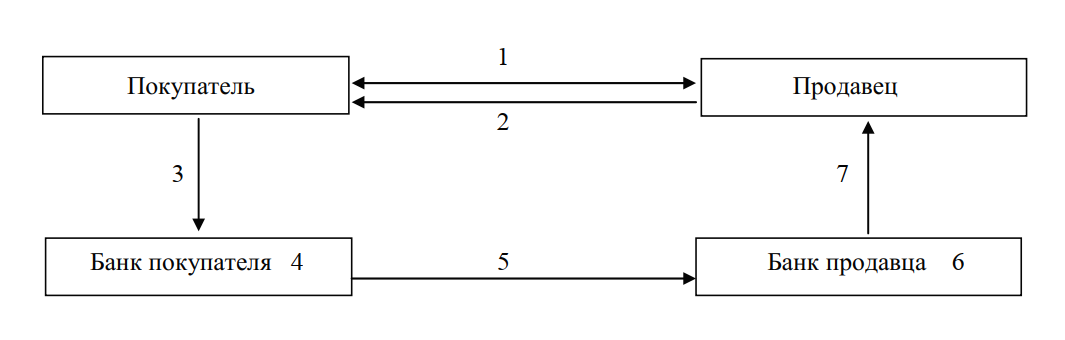

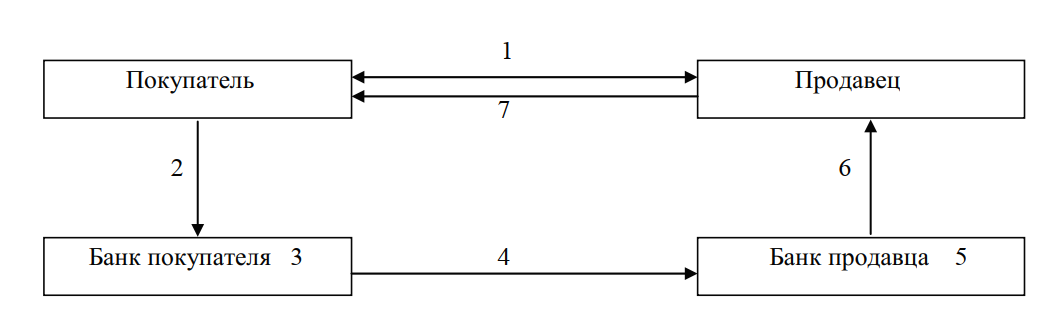

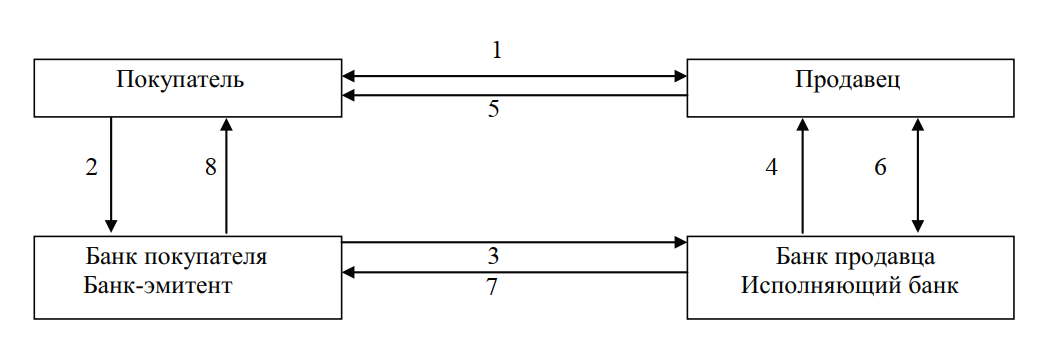

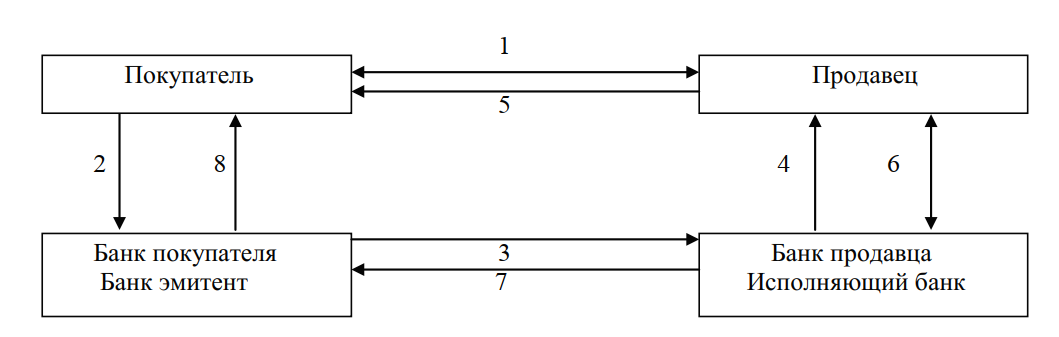

При расчетах платежным поручением банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика — физического лица получателю средств, указанному в распоряжении плательщика. Платежное поручение может оформляться с последующей и предварительной оплатой в зависимости от характера и особенностей, деловых интересов сторон (рис. 1, 2).

Рис. 1. Расчеты платежным поручением с последующей оплатой товаров (работ, услуг): 1 — заключение договора о поставке товара (оказании услуг, выполнении работ); 2 — поставка товара (оказание услуг, выполнение работ); 3 — передача платежного поручения в банк; 4 — списание средств со счета покупателя; 5 — перевод средств в банк продавца; 6 — зачисление средств на счет продавца; 7 — сообщение продавцу о поступлении денежных средств на его счет

Рис. 2. Расчеты платежным поручением с предварительной оплатой товаров (работ, услуг): 1 — заключение договора о поставке товара (оказании услуг, выполнении работ); 2 — передача платежного поручения в банк; 3 — списание средств со счета покупателя; 4 — перевод средств в банк продавца; 5 — зачисление средств на счет продавца; 6 — сообщение продавцу о поступлении денежных средств на его счет; 7 — поставка товара (оказание услуг, выполнение работ)

Платежными поручениями оформляются следующие операции:

- а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

- б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

- в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним и др.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика, а также, если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк‑эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк‑эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

Банками могут открываться следующие виды аккредитива:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банкэмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива (рис 3).

Рис. 3. Расчеты покрытым (депонированным) аккредитивом: 1 — заключение договора о поставке товара, утверждение условий аккредитива; 2 — передача в банк поручения на открытие аккредитива и распоряжения на перевод средств по аккредитиву; 3 — депонирование средств на отдельном счете «Аккредитивы» в исполняющем банке; 4 — сообщение продавцу об открытии аккредитива; 5 — поставка товара; 6 — передача документов, оговоренных условиями аккредитива (например, технических, товаросопроводительных, транспортных, расчетных и др.) и перечисление средств на счет продавца; 7 — передача документов и сообщения об исполнении аккредитива; 8 — получение документов покупателем

При открытии непокрытого (гарантированного) аккредитива банкэмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка‑эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. Порядок списания денежных средств с корреспондентского счета банка‑эмитента по непокрытому (гарантированному) аккредитиву, а также порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву банком‑эмитентом исполняющему банку определяется соглашением между банками (рис. 4).

Рис. 4. Расчеты непокрытым (гарантированным) аккредитивом: 1 — заключение договора о поставке товара, утверждение условий аккредитива; 2 — передача в банк поручения на открытие аккредитива; 3 — передача полномочий на списание денежных средств с корреспондентского счета банкаэмитента, при исполнении условий аккредитива; 4 — сообщение продавцу об открытии аккредитива; 5 — поставка товара; 6 — передача документов, оговоренных условиями аккредитива (например, технических, товаросопроводительных, транспортных, расчетных и др.) и перечисление средств на счет продавца; 7 — передача документов и сообщения об исполнении аккредитива; 8 — получение документов покупателем

В случае изменения условий или отмены отзывного аккредитива банк‑эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива.

Условия безотзывного аккредитива считаются измененными или безотзывный аккредитив считается отмененным с момента получения исполняющим банком согласия получателя средств. Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается.

По просьбе банка‑эмитента безотзывный аккредитив может быть подтвержден исполняющим банком с принятием на себя обязательства, дополнительного к обязательству банка‑эмитента, произвести платеж получателю средств по представлении им документов, соответствующих условиям аккредитива (подтвержденный аккредитив). Условия подтвержденного аккредитива считаются измененными или аккредитив считается отмененным с момента получения банком‑эмитентом согласия исполняющего банка, подтвердившего аккредитив, и получателя средств.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении в поле «Назначение платежа» должна быть сделана ссылка на закон (с указанием его номера, даты принятия и соответствующей статьи).

Банки не принимают к исполнению инкассовые поручения на списание денежных средств в бесспорном порядке, если прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, установленного законодательством.

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков; чекодержателем — юридическое лицо, в пользу которого выдан чек; плательщиком — банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются ч. 2 ГК РФ, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Бланки чеков являются бланками строгой отчетности.

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России.

В современных условиях расчеты чеками практически сведены к нулю ввиду активного использования в расчетах банковских карт.

Перевод денежных средств по требованию получателя средств (прямое дебетование) оформляется через платежное требование.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

- установленных законодательством;

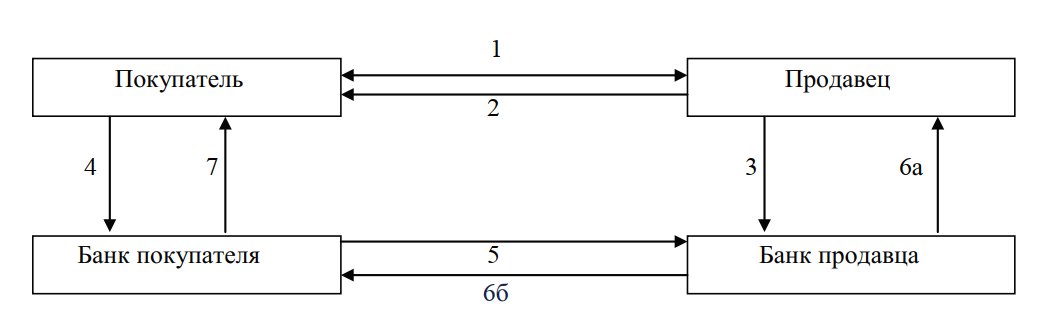

- предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения (см. рис. 5).

В платежном требовании, оплачиваемом с акцептом плательщика, в поле «Условие оплаты» получатель средств проставляет «с акцептом». Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней. При оформлении платежного требования кредитор (получатель средств) по основному договору в поле «Срок для акцепта» указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считается пять рабочих дней.

Рис. 5. Расчеты платежным требованием без акцепта: 1 — заключение договора о поставке товара (оказании услуг, выполнении работ); 2 — поставка товара (оказание услуг и т. п.); 3 — передача в банк плат. треб. и документов; 4 — распоряжение об оплате; 5 — перевод средств в банк продавца; 6а — уведомление о поступлении средств; 6б, 7 — передача документов

Акцепт платежного требования либо отказ от акцепта (полный или частичный) оформляется заявлением об акцепте, отказе от акцепта.

Акцептованное платежное требование не позже рабочего дня, следующего за днем приема заявления, списывается мемориальным ордером с внебалансового счета учета сумм расчетных документов, ожидающих акцепта для оплаты, и оплачивается со счета плательщика. Экземпляр заявления вместе с первым экземпляром платежного требования помещаются в документы дня в качестве основания списания денежных средств со счета клиента.

В платежном требовании на безакцептное списание денежных средств со счетов плательщиков на основании законодательства в поле «Условие оплаты» получатель средств проставляет «без акцепта», а также делает ссылку на закон (с указанием его номера, даты принятия и соответствующей статьи), на основании которого осуществляется взыскание. В поле «Назначение платежа» взыскателем в установленных случаях указываются показания измерительных приборов и действующие тарифы либо производится запись о расчетах на основании измерительных приборов и действующих тарифов.

Расчеты в форме перевода электронных денежных средств регулируются федеральным законом «О национальной платежной системе» № 161‑ФЗ от 27.06.2011 г. (глава 2. Порядок оказания платежных услуг, в том числе осуществления перевода денежных средств, и использования электронных средств платежа).

Частичное исполнение распоряжений плательщиков, получателей средств, включая распоряжения, по которым дан частичный акцепт плательщика, взыскателей средств, осуществляется банком в случаях, предусмотренных законодательством или договором, платежным ордером в электронном виде или на бумажном носителе.

4. Виды межбанковских расчетов

Межбанковские расчеты — это расчеты между банками, которые осуществляются через корреспондентские счета, открываемые банками друг другу или в Банке России.

Виды корреспондентских счетов:

- НОСТРО (NOSTRO) — счет, открытый нашим банком в другом банке, отражаемый в активной части баланса;

- ЛОРО (LORO) — счет чужого банка, открытый в нашем банке и отражаемый в пассивной части баланса.

Виды межбанковских расчетов:

- расчеты через расчетную сеть Банка России;

- прямые корреспондентские отношения;

- межбанковский клиринг;

- внутрифилиальные расчеты.

Необходимость существования расчетной сети Банка России продиктована рядом причин. Во‑первых, Банк России является проводником единой денежно‑кредитной политики, следит за состоянием второго уровня национальной банковской системы, стабильностью национальной денежной единицы. Выполнение названных задач возможно при наличии полной информации о системе платежей внутри экономической системы. Во‑вторых, в составе второго уровня банковской системы России действует значительное число зарегистрированных кредитных организаций и расчетная сеть Банка России оптимизирует в данном случае систему расчетов.

Для расчетов с каждой из этих кредитных организаций Банк России должен открыть корреспондентский счет. Причем количество данных счетов соответствует числу участников расчетов. Даже крупный коммерческий банк не может позволить себе иметь столько счетов. Поэтому для облегчения расчетов Банк России создал систему расчетно‑кассовых центров (РКЦ), позволяющих решить вышеназванную проблему. Количество РКЦ зависит от количества кредитных организаций в РФ. Так, на 09.09.2019 г. составляет 71, из них 3 в Свердловской области: Уральское ГУ Банка России, РКЦ Нижний Тагил, РКЦ Серов.

Как и государственные расчетные системы других стран, сеть Банка России не предусматривает автоматическое кредитование дебетового сальдо корреспондентских счетов своих участников. Так, если объем требований, подлежащих оплате со счета какого‑либо коммерческого банка, превышает остаток средств на нем, РКЦ проведет платежи только в размере данного остатка. Оставшиеся платежи размещаются во временную картотеку и подлежат оплате только в случае пополнения корреспондентского счета.

Дальнейшее совершенствование внутренней расчетной системы России происходит путем внедрения валовой системы расчетов в режиме реального времени. Ее внедрение призвано ускорить проведение платежей в РФ и одновременно сократить системные риски.

Под режимом реального времени понимается порядок контроля и исполнения платежных документов, обеспечивающий проведение расчетных операций непрерывно в течение операционного дня и немедленно по поступлении платежных документов. Определение «расчеты на валовой основе» (валовые расчеты) — это вид расчетов, в которых совершаются переводы средств по каждому платежному документу индивидуально.

Система валовых расчетов в режиме реального времени призвана стать единой, целостной системой расчетов РФ, связанной с клиринговыми палатами, системой расчетов по сделкам с ценными бумагами, внутрибанковскими расчетными системами. Она должна заменить следующие системы расчетов ЦБ РФ:

- систему внутрирегиональных электронных платежей;

- систему межрегиональных электронных платежей;

- систему межфилиальных расчетов с применением авизо;

- систему нетто‑расчетов (расчеты между учреждениями ЦБ РФ, обслуживаемые одним ВЦ);

- систему межрегиональных расчетов по государственным ценным бумагам;

- систему расчетов в пределах одного учреждения Банка России.

Помимо вышеназванного, в Российской Федерации продолжается внедрение расчетов посредством электронных носителей.

Прямые корреспондентские отношения банков устанавливались между кредитными институтами по мере их развития из меняльных и ростовщических лавок с начала XIII века. Значительно позднее возникли специализированные организации, целью деятельности которых стало посредничество в межбанковских платежах. И в современных условиях банки могут неограниченно создавать прямые корреспондентские отношения, в том числе с зарубежными банками (при наличии лицензии на проведение банковских операций в иностранной валюте).

Одно из преимуществ прямых корреспондентских отношений — исключение посредников из межбанковских расчетов, что приводит к их ускорению и удешевлению, в случае большого взаимного оборота двух конкретных кредитных учреждений.

Существенной составляющей прямых корреспондентских отношений является проведение широкого круга операций, не связанных непосредственно с проведением расчетов по поручению клиентов. Это объясняется тем, что банки все шире используют услуги друг друга в коммерческой деятельности.

Взаимоотношения между кредитными организациями (филиалами) при осуществлении расчетных операций по корреспондентским счетам регулируются законодательством и договором корреспондентского счета, заключенным между сторонами.

Банк‑респондент — кредитная организация, открывшая корреспондентский счет в другой кредитной организации.

Банк‑корреспондент — кредитная организация, по балансу которой открыт корреспондентский счет.

Дата перечисления платежа (ДПП) — календарная дата, по которой отражены расчетные операции в балансах банка‑респондента и банка‑корреспондента.

При установлении корреспондентских отношений банки должны договориться:

- о порядке установления ДПП;

- о правилах обмена документами (на бумажном носителе, в виде электронного документа);

- о порядке действий банка‑респондента и банка‑корреспондента при поступлении расчетного документа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции либо в связи с возникновением форс‑мажорных обстоятельств;

- о кредитовании счета банком‑корреспондентом;

- об условиях расторжения договора.

Межбанковский клиринг (от англ. clearing — очищать) представляет собой систему межбанковских безналичных расчетов, осуществляемых специальными расчетными палатами путем взаимного зачета платежей участниками данного клиринга. При этом сумма списаний и зачислений участников расчетов равна. Как правило, применяется клиринг с лимитируемым сальдо, то есть допускающий возникновение взаимной задолженности в определенных пределах на короткий срок. В случае превышения лимита должник обязан погасить образовавшуюся задолженность.

Для осуществления клиринговых расчетов в России необходимо получение разрешения Банка России.

Основной причиной создания клирингового учреждения (расчетной палаты, центра, дома) является ускорение и оптимизация взаимных расчетов между участниками, повышение надежности расчетов, более рациональное использование временно свободных ресурсов кредитных учреждений. Как показывает международная практика, чаще всего клиринговые учреждения создаются на базе крупных коммерческих банков, имеющих обширную сеть корреспондентских отношений как внутри страны, так и за рубежом, обладающих значительными кредитными ресурсами. Реже клиринговые центры создаются в результате решения ряда равновеликих кредитно‑расчетных институтов с привлечением прочих участников.

В клиринговых учреждениях производятся нетто‑расчеты по требованиям и обязательствам участников данных расчетов. Это означает, что перечисляется не сама сумма обязательств, а только сальдо, то есть разница между обязательствами и требованиями.

Внутрифилиальные расчеты создаются при условии наличия у банка крупной межфилиальной сети по всей стране. Данная система позволяет централизованно осуществлять передачу данных и эффективно контролировать и аккумулировать различную информацию. Международный опыт организации межбанковских расчетов имеет некоторые особенности. Различные международные сети обслуживают межбанковские расчеты, рассмотрим некоторые из них.

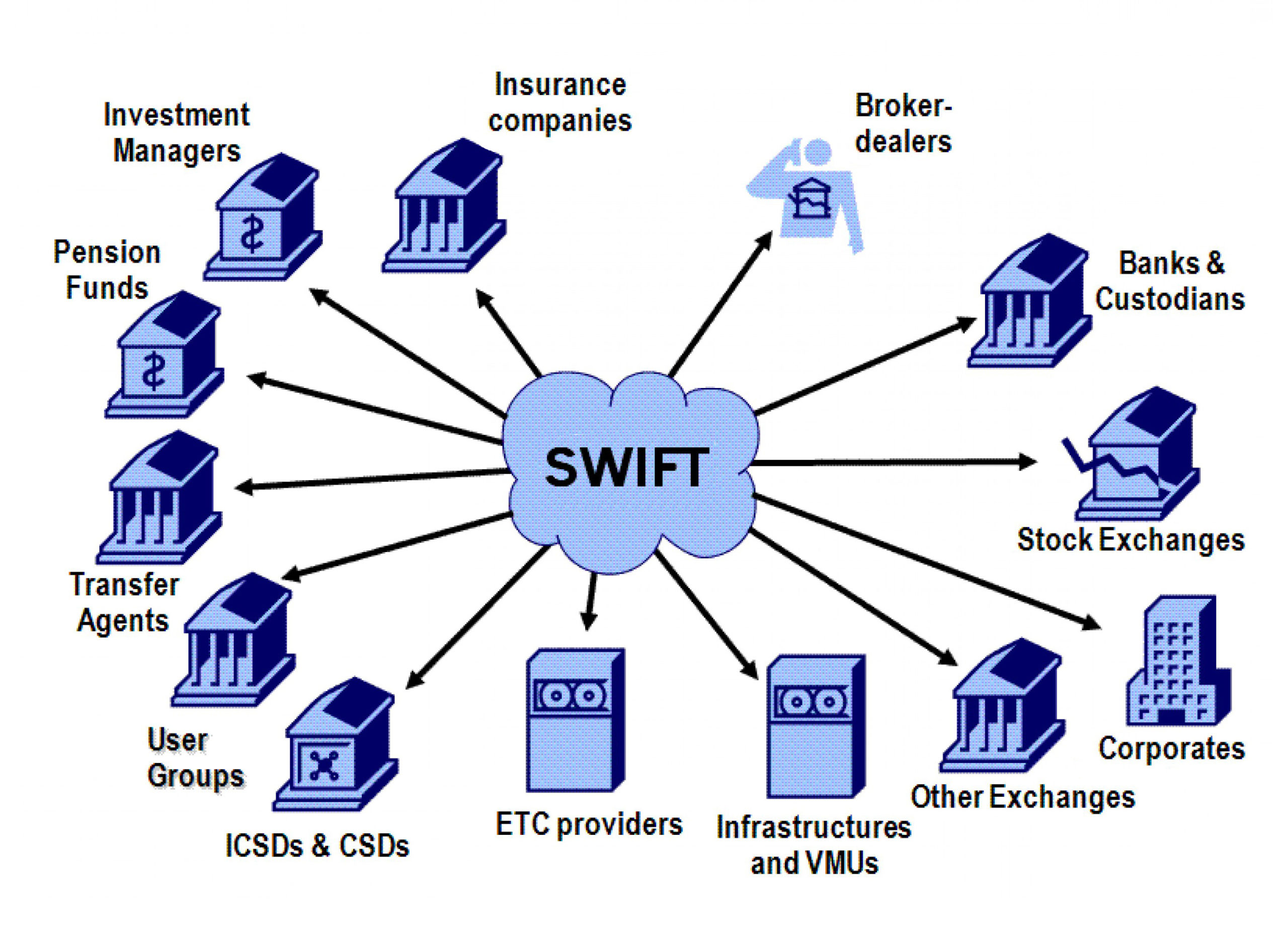

SWIFT (Societyfor Worldwide Interbank Financial Telecommunication)– сообщество всемирных межбанковских финансовых телекоммуникаций является ведущей международной организацией в сфере финансовых телекоммуникаций. Основано в 1973 г.

В настоящее время SWIFT объединяет более 10000 банков и финансовых организаций, расположенных в 210 странах мира, у которых насчитывается более 40000 терминалов.

Более 400 пользователей SWIFT — российские ведущие кредитные и финансовые учреждения и корпорации.

В России в 2014 г. Банком России была создана Система передачи финансовых сообщений (СПФС), альтернативная расчетам по системе SWIFT. СПФС реализует функцию Банка России по организации оказания слуг при передаче финансовых сообщений. Участниками системы уже являются более 400 организаций, в основном банков.

TARGET (Trans‑European Automated Real Time Gross Settlement Express Transfer System) — трансъевропейская автоматизированная система валовых расчетов в режиме реального времени. Основана в 1999 г. Система соединила между собой системы клиринговых расчетов RTGS (Real Time Gross Settlement Systems — системы проведения крупных расчетов в реальном масштабе времени) стран–участниц зоны евро.

Система FEDWIRE (Федеральная автоматизированная система денежных переводов) принадлежит Федеральной резервной системе США (ФРС), представляет собой электронную сеть для переводов денежных средств и ценных бумаг, которая связывает двенадцать банков ФРС с более чем 11 тыс. депозитных учреждений, имеющих резервные и клиринговые счета в ФРС. Основана в 1914 г.

CHAРS (Clearing House Automated Payment System)– система клиринговых расчетов в Великобритании, поддерживаемая CHAРS Clearing Company Limitеd компанией, основанной в 1984 г. в Лондоне. В систему входят 14 банков, Банк Англии и более 400 других участников расчетов.

5. Денежная система: сущность, виды и элементы

Денежная система– это исторически сложившаяся и закрепленная законом форма организации денежного обращения государства.

Виды денежных систем

Первый вид — металлическая денежная система. Она может быть в виде монометаллизма и биметаллизма.

Монометаллизм — тип денежной системы, при которой денежное обращение построено на одном металле (как правило, золоте, реже серебре, характерном для ранних стадий развития денег). Кроме главного металла, в обращении могут находиться и иные денежные носители (в первую очередь разменная монета, а также банкноты, казначейские билеты), обязательно разменные на этот металл. Во второй половине XIX века все европейские страны переходят на золотой монометаллический стандарт, то есть отводят золоту место главного денежного товара.

Различают несколько типов золотого стандарта:

- золотомонетный стандарт. В денежном обращении присутствуют как золотые монеты, так и банкноты (или иные денежные носители, являющиеся знаками золота), при этом происходит свободный обмен золотых монет на прочие инструменты обращения;

- золотослитковый стандарт. Это более сложная система денежного обращения, при которой банкноты или прочие знаки стоимости размениваются на золото в определенной пропорции (как правило, в размере стандартного банковского слитка, то есть золотого лингота). Данный стандарт действовал в двадцатых годах ХХ века;

- золотодевизный стандарт. Наиболее высокая точка развития золотого стандарта. Появился одновременно с золотослитковым стандартом в тех странах, которые не смогли установить никакого размена своих орудий обращения на золото ввиду скудости золотых запасов. Золотой девиз представляет собой такое обеспечение национальной валюты, при котором она обменивается на иностранные валюты, разменные на золото. При этом размен национальной валюты на золото внутри страны не происходит. Такой порядок позволял ряду развитых стран валютно‑финансовыми средствами подчинять себе экономики более слабых государств.

Биметаллизм — тип денежной системы, при которой роль платежно‑расчетного инструмента официально закрепляется за монетами из двух металлов (как правило, это серебро и золото). При биметаллизме устанавливается монетный паритет, то есть порядок сосуществования монет из разного металла.

Различают два основных вида паритета:

- равный, или параллельный, когда государство не вмешивается в порядок соотнесения монет, отдавая этот вопрос на откуп рынку. Цена монет из одного металла, выраженная монетами из другого металла, устанавливается стихийно, исходя из сложившегося паритета цен на сам металл. Такой паритет характерен для ранней стадии развития экономик. Так же он применяется в случаях, когда монеты из одного металла (например, золото в России до середины XIX века) встречаются достаточно редко и не определяют характер обращения;

- подчиненный, когда курс монет из одного металла к монетам из другого металла официально закреплен. Так, за серебром часто закреплялась роль разменной монеты, что характеризовалось как система «хромающей» валюты.

Основным недостатком биметаллической денежной системы является нестабильность и противоречивость денежного обращения. Всеобщим эквивалентом товарно‑денежных отношений должен быть только один товар, а в данной системе используются два стандартных носителя, конкурирующие между собой. Это обстоятельство не позволило данному типу денежной системы стать доминирующим в мире и привело к эволюционным изменениям в сторону установления монометаллического стандарта.

Второй вид денежной системы — неметаллическая: система неразменных денег или фидуциарная.

Денежная система, основанная на эмиссии неразменных денежных знаков, предполагает высокий уровень доверия населения к данным деньгам. Это доверие является залогом стабильности денежного обращения, полноты выполнения национальными платежными средствами всех своих функций.

В современном мире неразменные денежные знаки чаще всего предстают в виде обращающихся кредитных обязательств. Это связано с тем, что рыночный характер организации национальных экономик предполагает адекватный порядок денежного обращения. В такой денежной системе предполагается обязательное разграничение функций эмиссии денег в обращение: наличные денежные знаки выпускаются Центральным банком страны, а безналичные орудия обращения — банками и корпоративным сектором экономики. При этом следует иметь в виду, что безналичные деньги эмитируются в первую очередь коммерческими банками и иными лицензированными Центральным банком финансовыми институтами, а прочие участники расчетов могут выпускать различные расчетные суррогаты (что характерно для кризисных экономик).

Другой характерной особенностью оборота кредитных обязательств является тесная увязка налично‑денежного и безналичного денежного оборотов. Не может устанавливаться никаких законодательных различий между этими частями денежной массы, при этом государство (и прежде всего Центральный банк) должно обеспечивать приоритет расчетам на безналичной основе. Такой подход, в сочетании с серьезным государственным контролем (проводимым посредством денежно‑кредитной, налоговой политики), позволяет стабилизировать денежное обращение в условиях рыночного хозяйства.

Денежная система любого государства включает следующие элементы:

- Национальную денежную единицу.

- Виды денег, являющихся официальным платежным средством (банкноты, казначейские билеты, монета).

- Национальную эмиссионную систему, т. е. выпуск и изъятие наличных денег из обращения.

- Органы, осуществляющие регулирование денежного обращения.

В соответствии с ФЗ «О Центральном банке Российской Федерации (Банке России)»:

- официальной денежной единицей (валютой) Российской Федерации является рубль;

- один рубль состоит из 100 копеек;

- введение на территории России других денежных единиц и выпуск денежных суррогатов запрещаются (ст. 27);

- официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается (ст. 28).

В обращении находятся денежные знаки двух видов: банковские билеты, разменная монета разных номиналов.

В соответствии с ФЗ «О Центральном банке Российской Федерации (Банке России)»:

- банкноты (банковские билеты) и монета Банка России являются единственным законным средством платежа на территории Российской Федерации. Их подделка и незаконное изготовление преследуются по закону;

- банкноты и монета являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. Они обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории Российской Федерации.

Национальный эмиссионный и регулирующий орган –Банк России.

В отличие от многих стран мира, налично‑денежная эмиссия в России всегда находилась в монопольном ведении царя или государства. Первоначально это выражалось в монопольном праве государя на чеканку полноценных монет, а затем в монополизации государством эмиссии кредитных и бумажных денег. Фактически Государственный банк осуществляет налично‑денежную эмиссию с 1897 г. На современном этапе Банк России монопольно охватывает все вопросы, связанные с эмиссией денег и организацией их обращения на территории России. В соответствии с законодательством РФ все коммерческие банки РФ обязаны в своей повседневной деятельности руководствоваться требованиями Банка России, реализуя на практике разработанные им общие положения государственной стратегии денежно‑кредитного регулирования.

6. Инфляция: понятие, причины, классификация видов и форм

Основное требование закона денежного обращения и уравнения обмена сводится к сбалансированной денежной и товарной массам в обращении при данной скорости обращения денег. Нарушение устойчивости денег приводит к изменению их покупательной способности. Само слово инфляция происходит от латинского inflatio, то есть вздутие. Таким образом, дословно инфляцию можно определить как денежное вздутие, или увеличение денежной массы относительно товарной (переполнение каналов денежного обращения излишней денежной массой), сопровождаемое ростом цен на товары и услуги (падение покупательной способности денег). Можно сказать, что инфляция знаменует собой процесс повышения стоимости жизни.

Все причины, вызывающие инфляцию, можно разделить на причины монетарного и немонетарного характера.

К числу основных монетарных причин инфляции можно отнести следующие:

- широкомасштабная эмиссия денег, проводимая Центральным банком без должной привязки к росту товарной массы. Причинами такого шага может быть стремление покрыть бюджетный дефицит или обслужить непомерно раздутый государственный долг за счет кредитов, выдаваемых главным банком страны Министерству финансов;

- безналичная кредитная эмиссия (кредитная экспансия), проводимая банковским сектором экономики. В случаях, когда регулирующее воздействие Центрального банка недостаточно эффективно, возможно перекредитование экономики, то есть формирование ситуации, когда количество расчетных инструментов растет быстрее товарного наполнения рынка;

- политика валютного курса, проводимая Центральным банком. При регулировании национального валютного рынка решается целый пласт взаимосвязанных проблем, зачастую противоречащих друг другу: поддержание стабильности национальной денежной единицы; укрепление позиций национальных товаропроизводителей (экспортеров) на мировом рынке; защита внутреннего товарного рынка; иные проблемы. В зависимости от того, какая из названных задач превалирует в данный момент времени, главный банк страны выбирает ту или иную стратегию поведения, оказывающую различное сдерживающее (или поощряющее) воздействие на инфляционные процессы в национальной экономике;

- уровень процентных ставок в банковской системе. Данный показатель весьма существенен для экономик развитых стран ввиду широкого участия кредита в торговых и производственных сделках. Удорожание кредита приводит, с одной стороны, к росту цены товара (заемщик включает в себестоимость все издержки, в том числе и процентные), с другой стороны, удорожание ведет к сокращению сбыта товара, что, в свою очередь, сокращает товарную массу.

К причинам немонетарного характера можно отнести:

- наличие значительных непроизводительных расходов у государства (в первую очередь военных расходов). Данная совокупность бюджетных расходов формирует весьма специфическую товарную группу, использование которой в реальном товарном обращении невозможно. При этом в составе затрат значительный удельный вес занимает накопленная в ряде производственных переделов заработная плата. Складывается ситуация, при которой произведенные выплаты заработной платы не покрываются рыночной товарной массой, что неизменно сказывается на уровне инфляции в стране;

- широта рынков применения денег. Формируемая в рамках экономической системы денежная масса покрывается совокупной товарной массой, в составе которой можно выделить следующие крупные группы: потребительские товары; услуги; недвижимость и земля; ценные бумаги; антиквариат и сокровища; иностранная валюта; прочее. Чем шире спектр применения денег, тем стабильнее денежное обращение. В обратном случае, когда сфера применения денег ограничивается только потребительскими товарами и услугами (как это было еще в начале девяностых годов ХХ века в России), все денежное давление сосредоточено исключительно на названных частях товарного обеспечения, усиливая инфляционные колебания;

- степень развития и структура национального производственного комплекса. Экономическая система, построенная на повсеместном преобладании государственной собственности, развитие которой проходит по единому долгосрочному плану, не в состоянии удовлетворить быстро изменяющийся спрос потребителей на конкретные товары и услуги. В результате ряд товаров и услуг переходят в разряд дефицитных и формируют на рынке непокрытый спрос.

Дополнительным фактором, воздействующим на стабильность товарной массы, является структура национального производства. Во времена СССР в структуре промышленного производства основной приоритет отдавался производству средств производства в ущерб производству предметов потребления. В итоге была сформирована экономика, в которой значительная часть работающих и получающих заработную плату работников не создавали реально обращающейся товарной массы, что не могло не сказаться на стабильности советского рубля;

- низкая производительность труда. Производительность труда влияет на многие параметры развития национальной экономики, предопределяя структуру себестоимости выпускаемой продукции и оказываемых услуг, и, в конечном счете, ее уровень цен на них. Чем ниже производительность труда, тем ниже доля прямых затрат в составе себестоимости готовой продукции при повышении уровня косвенных, непрямых издержек. Такая продукция становится менее конкурентоспособной как на мировом, так и внутреннем рынке, что сокращает долю отечественных товаров, а следовательно, и уровень занятого населения;

- уровень образования населения. Данный показатель не относится к числу основных, однако, в условиях глобализации мировой экономики, преобладании высоких технологий во всех отраслях знаний, всеобщей компьютеризации уровень образования населения предопределяет степень задействованности граждан в производственном процессе. К тому же более высокий образовательный уровень позволяет развивать высокотехнологичные отрасли экономики, доля материальных затрат в которых незначительна, а интеллектуальная составляющая велика. В результате реально произведенный продукт не требует серьезного сырьевого вложения.

Виды инфляции:

- инфляция спроса (demand‑pullinflation) — преобладание платежеспособного спроса над реальным товарным предложением в рамках национальной экономической системы. Причины: несбалансированная политика ЦБ, эмитирующего излишнюю денежную массу или не предотвратившего избыточную кредитную активность банка; низкая эффективность работы национального производителя;

- инфляция издержек (cost‑pushinflation) — результат роста издержек производства или реализации товаров у всей или части участников товарообменных операций, как следствие — рост цен.

Причины: социальная (борьба профсоюзов за права и социальные гарантии наемных работников), налоговая (ужесточение налогового режима, рост налоговой нагрузки); структурная (уровень монополизации национального производства, степень привязки национального рынка к мировому, степень доверия населения государству, финансовому рынку и национальной валюте).

Формы инфляции:

- по степени охвата:

- национальная;

- интернациональная (внутрисистемная или импортируемая);

- по характеру проявления:

- открытая;

- подавленная;

- по темпам:

- ползучая, до 10 % в год;

- галопирующая или «латинская», до 200 % в год;

- гиперинфляция свыше 200 %;

- по степени предсказуемости:

- ожидаемая;

- непредвиденная;

- по характеру причин:

- рыночная;

- административная;

- индуцированная;

- по равномерности охвата:

- равномерная;

- неравномерная.

Положительные черты инфляции — при невысоких темпах стимулирует экономику.

Последствия инфляции:

- ведет к исчезновению рынков сбыта;

- высокий темп ведет к непостоянству темпов инфляции, следовательно, сокращению инвестиций;

- перераспределение доходов и благосостояния.

Любая страна с целью сокращения инфляции проводит антиинфляционные мероприятия:

- Подавление инфляционных ожиданий, стимулирование сбережений.

- Важное значение для укрепления национальной валюты имеет увеличение товарной массы.

- Широкое, но обоснованное применение административных ограничений.

- Реализация организационных мероприятий, направленных на укрепление национальной валюты.

- Проведение мероприятий по сбалансированности бюджетных доходов и расходов.

- Таргетирование (от англ. target — цель) представляет собой проведение политики установления определенных целевых ориентиров управления денежной массой, проводимой Центральным банком. Центральный банк устанавливает плановый уровень инфляции и использует все возможные рычаги воздействия на экономику для его достижения.

Полноценное проведение политики инфляционного таргетирования требует обязательного выполнения следующих условий:

- определение реальной независимости в проведении заявленной политики Центральным банком;

- утверждение безусловного приоритета инфляционного таргетирования над иными программами, реализуемыми правительством и Центральным банком (к их числу можно отнести регулирование уровня занятости, воздействие на национальный валютный рынок, регулирование уровня заработной платы в обществе и др.);

- разработка и утверждение методологии прогнозирования инфляции в увязке с намеченным уровнем ее достижения;

- выявление периода, по истечении которого начинается реальное воздействие каждого конкретного инструмента денежнокредитного регулирования на уровень инфляции, а также конкретного набора данных инструментов;

- добиться общественного признания и одобрения поставленных целевых ориентиров со стороны общества.

Поэтому целями антиинфляционной политики являются:

- предсказуемость динамики инфляции: нельзя допустить ее ускорения больше 2–5 % в среднем за месяц;

- создание институциональных и финансовых предпосылок для сокращения инфляционного потенциала.