Финансовая система как основа экономических отношений

1. Сущность и структура финансовой системы

Термин «финансы» (лат. finansia – доход, платеж) впервые стал использоваться в XII– XV вв. в Италии, ряд городов которой – Флоренция, Венеция, Генуя – являлись крупнейшими торговыми и финансовыми центрами. В дальнейшем термин стал использоваться повсеместно как понятие, связанное с формированием и использованием ресурсов, мобилизуемых государством для выполнения своих функций. С отделением государственной казны от личной кассы и собственности монарха возникает понятие государственных финансов и государственного бюджета.

В современной экономике финансовая система включает в себя обширную часть национальной экономики, которая опосредует движение огромного объема финансовых ресурсов на различных уровнях: международном, государственном, региональном, местном, а также на уровне домашних хозяйств.

Финансы по своему происхождению – денежные отношения, но не все отношения относятся к финансовым. Они становятся таковыми, когда в процессе производства и реализации товаров формируются денежные доходы участников процесса воспроизводства и происходит использование этих доходов, т.е. когда движение денег приобретает определенную самостоятельность.

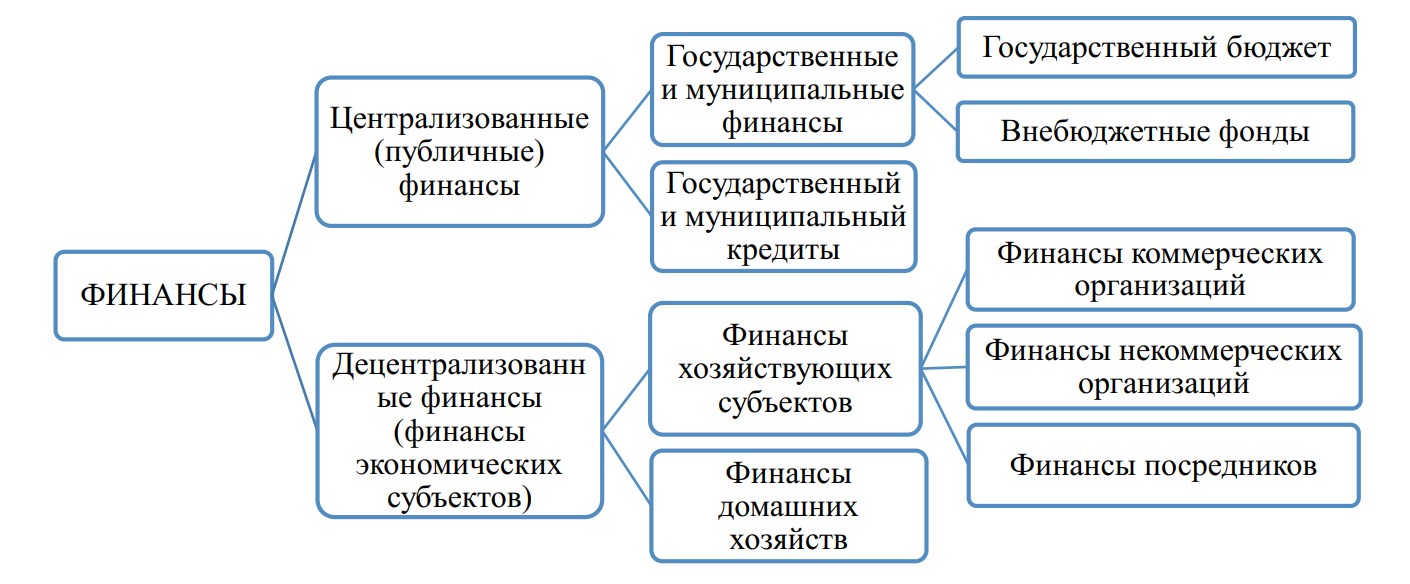

В настоящее время понятие финансов включает в себя с одной стороны государственные (публичные) финансы властных структур, а с другой – финансы предприятий и организаций (децентрализованные финансы) (рисунок 1).

Рисунок 1 – Структура финансовой системы

Централизованные (публичные) финансы представляет собой финансы государства и используются для регулирования всей национальной экономики. С их помощью денежные средства организаций и граждан аккумулируются в государственном бюджете и во внебюджетных фондах.

В настоящее время государственные и муниципальные финансы включают в себя: финансы федерального правительства, финансы региональных органов власти и местные (муниципальные) финансы.

Внебюджетные фонды государства имеют, как правило, целевое назначение. Данные фонды аккумулируют средства для реализации важнейших социальных гарантий – государственного пенсионного, социального и обязательного медицинского страхования.

Государственный и муниципальный кредиты представляют собой денежные отношения между государством, муниципалитетами, с одной стороны, и иностранными государствами, физическими и юридическими лицами, с другой стороны, по вопросам предоставления кредита, гарантии, получения займа. Цель таких отношений: привлечение средств для финансирования дефицита бюджета и средств покрытия временной недостаточности финансовых ресурсов для исполнения бюджета.

Децентрализованные финансы – это фонды денежных средств хозяйствующих субъектов и домохозяйств, используемые с целью производства и реализации товаров и услуг, а также воспроизводства капитала и рабочей силы. Они составляют основу финансовой системы любого государства, создают первичные доходы хозяйствующих субъектов, а также доходы граждан.

Финансы коммерческих организаций и предприятий выражают денежные отношения, возникающие в ходе деятельности организаций и обеспечивающие процесс производства и получения прибыли. Они материализуются в виде денежного капитала и различных денежных фондов предприятий.

Финансы посредников выделяются в качестве одного из звеньев финансовой системы России, т.к. основная функция посредников – аккумулирование денежных средств частных лиц с целью их дальнейшего эффективного инвестирования. К финансовым посредникам относятся коммерческие банки, кредитные союзы, негосударственные пенсионные фонды, страховые компании и т.п.

Финансы некоммерческих организаций имеют свою специфику, обусловленную правовым статусом, целями деятельности и порядком распределения доходов. Большинство некоммерческих организаций создаются для достижения социальных, благотворительных, культурных, образовательных и иных целей.

Финансы домохозяйств являются центральным звеном децентрализованных финансов, представляют собой систему образования и использования денежных ресурсов индивидов для удовлетворения потребностей, создания материальных благ и новой стоимости.

Государственный бюджет – главное звено финансовой системы

Главным звеном финансовой системы является государственный бюджет. В научной литературе под бюджетом понимают:

- систему денежных отношений, в процессе которой образуется и используется централизованный фонд денежных средств (бюджетный фонд);

- фонд денежных средств, централизуемый органами власти соответствующего уровня для выполнения своих задач;

- плановый документ, отражающий доходы, расходы и источники финансирования дефицита, относящиеся к компетенции органов власти данного уровня;

- роспись государственных доходов и расходов на определенный срок, утвержденная в законодательном порядке и имеющая силу закона.

Основные принципы формирования бюджета:

- принцип единства – сосредоточение в бюджете всех доходов и расходов государства, наличие единой бюджетной системы и бюджетной классификации, единообразие финансовых документов;

- принцип полноты – учет всех затрат и всех поступлений по каждой статье бюджета;

- принцип достоверности – правдивое отражение доходов и расходов государства;

- принцип прозрачности (открытости) – обязательное информирование населения об основных параметрах бюджета.

Виды бюджетов:

По степени сбалансированности различают:

- сбалансированный бюджет (доходы = расходы);

- дефицитный бюджет (доходы < расходы);

- профицитный бюджет (доходы > расходы).

По уровню бюджетной системы различают:

- федеральный бюджет

- региональные бюджеты в сумме образуют консолидированный бюджет

- местные бюджеты

Бюджет выполняет три основные функции:

- фискальную – создание финансовой базы функционирования государства в условиях фактического отсутствия у него собственных доходов за счет налогов;

- регулирующую – проведение экономической политики;

- социальную – использование государственного бюджета для перераспределения национального дохода.

Усредненная структура государственного бюджета представлена в таблице 1:

Таблица 1. Структура государственного бюджета

| Доходы бюджета | Удельный вес, % | Расходы бюджета | Удельный вес, % |

| Налоговые поступления

Неналоговые поступления: доходы от государственной собственности, доходы от государственных предприятий; доходы от внешней торговли |

85 – 90

10 – 15 |

Расходы на социальную сферу

Расходы на национальную экономику Расходы на национальную оборону Расходы на внешнюю политику Расходы на государственное управление Обслуживание государственного долга |

50

15 12 3 10 10 |

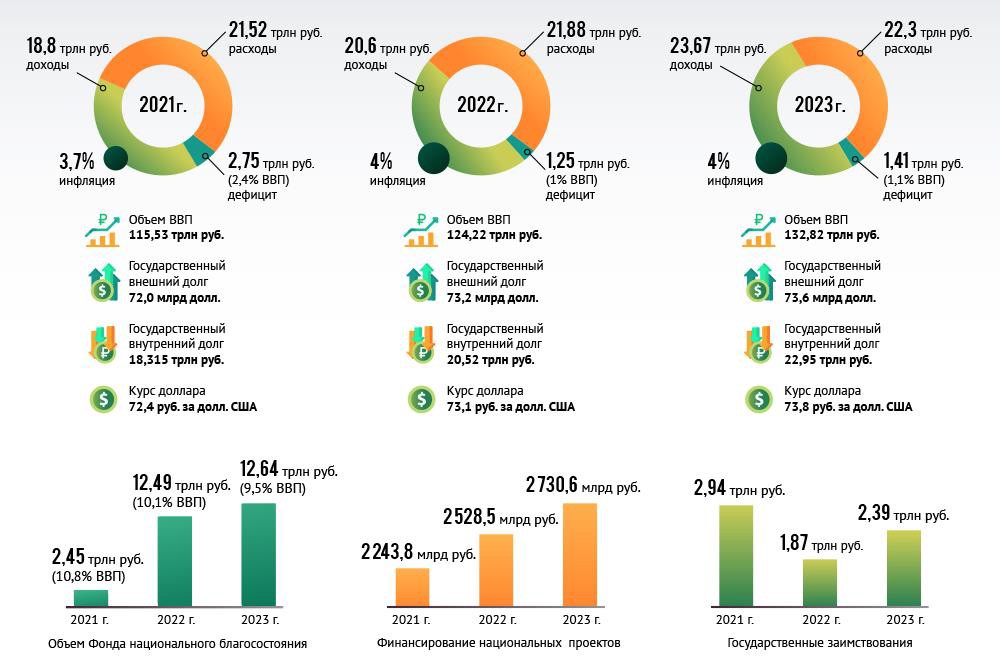

Основные параметры федерального бюджета РФ представлены на рисунке 2.

Рисунок 2 – Федеральный бюджет Российской Федерации на 2021 год и на плановый период 2022 и 2023 годов

Помимо бюджета, важнейшую роль в финансовой системе играют государственные внебюджетные фонды, которые создаются по целевому назначению и делятся на экономические и социальные. Социальные внебюджетные фонды в России – это Пенсионный фонд РФ, Фонд обязательного медицинского страхования РФ, Фонд социального страхования РФ.

Таблица 2. Государственные внебюджетные фонды РФ

| Внебюджетные фонды | Пенсионный фонд РФ | Федеральный фонд обязательного медицинского

страхования |

Фонд социального страхования РФ |

| Дата создания | 22 декабря 1990 года | 24 февраля 1993 года | 1 января 1991 года |

| Цель создания | Государственное управление средствами пенсионной системы и обеспечение прав граждан РФ на пенсионное обеспечение. | Финансирование медицинского обслуживания граждан России. | Выполнение функций по обеспечению прав граждан на социальное страхование. |

| Функции | Назначение и выплата пенсий. Учёт страховых средств, поступающих по обязательному пенсионному страхованию.

Назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т.д. Персонифицированный учёт участников системы обязательного пенсионного страхования. Взаимодействие со страхователями (работодателями – плательщиками страховых пенсионных взносов), взыскание недоимки. Выдача сертификатов на получение материнского (семейного) капитала. Выплата средств материнского капитала. Управление средствами пенсионной системы. |

Выравнивание условий деятельности территориальных фондов обязательного медицинского страхования по обеспечению финансирования программ обязательного медицинского страхования.

Финансирование целевых программ в рамках обязательного медицинского страхования. Контроль над целевым использованием финансовых средств системы обязательного медицинского страхования. |

Выплата пособий:

|

| Тарифы страховых взносов | 22% от фонда оплаты труда | 5,1% от фонда оплаты труда | 2,9% от фонда оплаты труда |

Экономические внебюджетные фонды – это различные инвестиционные фонды, резервные фонды, дорожные фонды и т.д.

3. Цифровизация финансов

Цифровые технологии трансформируют финансовую сферу, изменяя способы оказания платежных, сберегательных, кредитных и инвестиционных услуг, а также то, кто оказывает эти услуги.

Цифровизация в сфере финансов может пониматься как всеобщий доступ к широкому спектру финансовых услуг по разумным ценам и всеобщее пользование этими услугами. За десятилетие со времени мирового финансового кризиса 2008 года до пандемии произошли сильные сдвиги в эту сторону.

Несмотря на изменчивость мировой экономики, данные Всемирного банка показывают, что в период с 2011 года по 2017 год доступ к счетам для проведения операций получили 1,2 миллиарда взрослых людей. Значительная часть этого прогресса является прямым следствием новых цифровых технологий. Наглядной иллюстрацией являются мобильные деньги.

Например, используемая в Кении система M-Pesa и иные аналогичные программы позволяют пользователям отправлять и получать платежи по мобильным телефонам. С течением времени операторы расширили спектр своих услуг, предлагая микрокредиты, сберегательные счета и страхование от неурожая и других рисков. По состоянию на 2019 год 79% взрослых жителей Кении имели счет мобильных денег.

Использование таких систем быстро расширяется в странах Африки, Ближнего Востока и Латинской Америки. В Китае количество пользователей систем Alipay (принадлежащей Ant Group) и WeChat Pay (принадлежащей Tencent) достигло 1,3 миллиарда и 900 миллионов, соответственно.

Приложения для осуществления платежей, основанные на мобильных интерфейсах и двумерных штрихкодах (QR) проложили путь для предоставления целого спектра финансовых услуг от небольших кредитов и размещения средств в фондах денежного рынка до «взаимопомощи», представляющей собой одну из форм медицинского страхования.

В Индии основной движущей силой стало предоставление государством базовой инфраструктуры, что имело огромные последствия. Инициатива цифровой идентификации Aadhaar (на хинди – «фундамент», или «база») предоставила 1,3 млн человек доступ к авторитетной идентификации личности, так что они получили возможность открытия банковского счета и доступа к другим услугам. Опираясь на эту инициативу, новая система позволяет пользователям осуществлять небольшие платежи в реальном времени.

Как показывают исследования Банка международных расчетов (БМР), доступ к банковским счетам в Индии расширился с 10% населения в 2008 году до более 80% на сегодняшний день. Благодаря технологиям за десять лет удалось достичь того, что в рамках традиционных процессов роста могло бы занять полвека. Когда COVID-19 потребовал социального дистанцирования и мер самоизоляции, для многих людей цифровые платежи стали спасательным средством.

Малые предприятия имели возможность и далее принимать платежи, а люди могли быстро и дешево посылать деньги своим близким. Хотя доступ к цифровым платежам и финансовым услугам не стал всеобщим, технологические решения способствуют устранению пробелов.

На Филиппинах за период с середины марта по конец апреля 2020 года в удаленном режиме было открыто 4 миллиона цифровых счетов. Органы государственного управления во всем мире используют новую цифровую инфраструктуру, чтобы включить в сферу охвата своей деятельности домашние хозяйства и занятых в неформальном секторе.

В Перу платежи производятся через систему Billetera Móvil – этот проект полностью интегрирует крупнейших операторов мобильной связи и банки страны. В Таиланде ту же задачу решает государственная система быстрых платежей PromptPay. Эти успехи являются особенно яркими на фоне практики некоторых стран с развитой экономикой, таких как США, где рассылаются бумажные чеки по почте.

Движущие силы цифровизации финансов технологического характера представлены на рисунке 3:

Рисунок 3 – Движущие силы цифровизации финансов

В центре всех этих инноваций лежит способность собирать информацию и обеспечивать связь с пользователями при очень низких издержках. Две экономические характеристики цифровых технологий помогают понять, почему эти факторы оказались столь мощными и какие риски они создают.

Во-первых, цифровые платформы характеризуются высоким потенциалом масштабирования. Платформы можно рассматривать как «сводников», помогающих различным группам пользователей найти друг друга. Например, поставщик услуг цифрового кошелька, такой как PayPal, сводит продавцов и клиентов, которые хотят осуществлять безопасные платежи.

Чем больше клиентов использует конкретный вариант платежей, тем более привлекательным он становится для использования продавцами, и наоборот. Это пример экономии на масштабах, которая позволяет поставщикам услуг быстро расширять объем своей деятельности. Аналогичным образом, крупные технологические компании, такие как Amazon или китайская Alibaba, могут выступать в качестве агентов, помогающих покупателям и продавцам товаров найти друг друга, но при этом они также могут связывать продавцов с кредиторами и поставщиками других услуг.

В силу широты спектра предоставляемых услуг (в том числе нефинансовых) они обладают информацией, которая может быть весьма ценной для их собственных финансовых предложений. Это пример экономии за счет охвата, которая дает преимущества поставщикам услуг, работающим по целому ряду направлений деятельности.

Во-вторых, цифровые технологии могут улучшать оценку риска за счет использования тех же данных, которые являются естественным побочным продуктом ведения соответствующей деятельности. Это особенно актуально в случае таких услуг, как кредитование, а также для инвестиций и страхования. Кредитные рейтинги, основанные на супермассивах данных и машинном обучении, часто могут быть лучше традиционных оценок, особенно в случае заемщиков с недостаточной кредитной историей – людей или предприятий малого бизнеса, у которых мало официальной документации или ее нет.

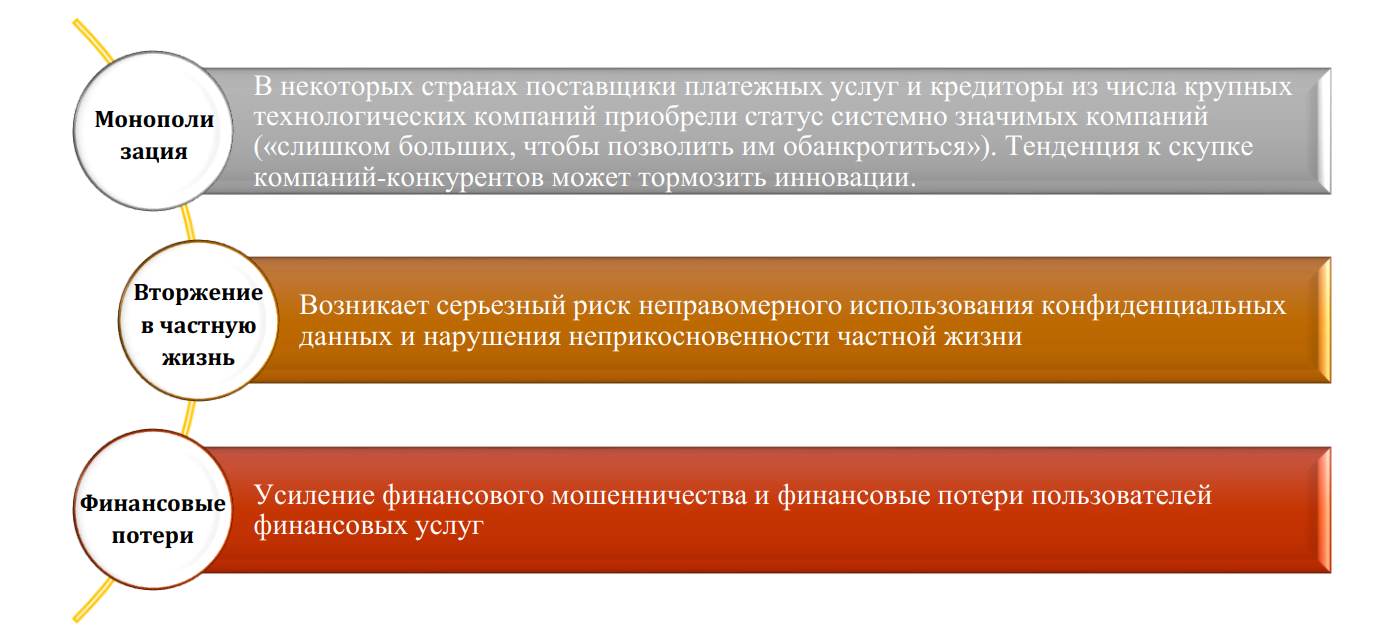

Однако у любой медали две стороны, и прогресс, ставший возможным благодаря супермассивам данных, сопряжен и с определёнными рисками (рисунок 4).

Рисунок 4 – Риски цифровизации финансов

В настоящее время для устранение этих недостатков необходимы продуманные меры со стороны государства.

Эксперты Банка международных расчетов определяют 5 направлений такой политики:

- Создание социально интегрированных цифровых инфраструктур. Такие инициативы, как индийская система цифровой идентификации Aadhaar, прокладывают путь к открытию счетов и более развернутым услугам. Принципиальную значимость имеют системы быстрых розничных платежей, основанные на открытой государственной инфраструктуре, обеспечивающей равные условия пользования. Примеры включают систему быстрых платежей (СБП) в России, систему CoDi в Мексике и PIX в Бразилии – они позволяют осуществлять мгновенные цифровые платежи за низкую плату или бесплатно между физическими лицами и компаниями либо государствами. Аналогичную роль в качестве общей платформы, на базе которой частные поставщики могут строить оказание своих услуг, способна также играть цифровая валюта центрального банка, в настоящее время тестируемая в Китае и других странах и уже применяемая на Багамских Островах.

- Введение общих стандартов для содействия конкуренции. Во многих странах для противодействия монополизации в цифровой сфере применяются стандарты, позволяющие пользователям переносить свои данные между различными платформами. Благодаря этому разные операторы становятся «функционально совместимыми», что поддерживает свободу потребительских решений и конкуренцию. В значительной степени аналогично базовым протоколам, служащим фундаментом интернета, эти общие стандарты представляют собой принципиально важное общественное благо, которое создает условия для процветания частных рынков.

- Модернизация мер политики в области конкуренции. В цифровую эпоху традиционные меры содействия конкуренции на рынках и традиционные антимонопольные инструменты могут становиться неадекватными. Например, монополистическое поведение может проявляться не в установлении завышенных цен, а в завладении данными. Без вмешательства со стороны регулирования могут возникать новые барьеры для вхождения на рынки и новые способы поведения, противоречащие конкуренции. Как показывает все более тщательное рассмотрение слияний и поглощений и деятельности контроллеров цифровых потоков, могут требоваться новые и более ориентированные на перспективу способы поддержания конкурентного и конкурсного характера рынков цифровых финансов.

- Укрепление защиты персональных данных. Законодательство в отношении данных, образующихся вследствие предоставления цифровых услуг, часто является недостаточно четким, вследствие чего технологические компании фактически имеют контроль над данными конфиденциального характера. Пользователи должны иметь больший контроль и влияние в данных вопросах. Возможными образцами являются законы о защите персональных данных, принятые в Европейском союзе, и подходы в отношении контроля над данными со стороны пользователей, заложенные в платформе India Stack. Недавно проведенные исследования показывают, что мужчины в целом более склонны раскрывать свои данные в обмен на лучшие предложения по финансовым услугам, чем женщины. Более молодые пользователи также проявляют большую открытость к предоставлению своих данных, чем более пожилые. Определение правил в отношении использования данных, которые бы отвечали нуждам всего общества, будет непростой задачей и, вероятно, потребует соответствующего законодательства.

- Совместная работа государственных регулирующих органов во всех сферах. Цифровые технологии в сфере финансов касаются не только центральных банков и органов регулирования, но также и органов, занимающихся вопросами конкуренции и защиты данных. Центральные банки и органы финансового регулирования должны работать рука об руку со структурами, отвечающими за вопросы конкуренции и конфиденциальности данных. Кроме того, меры политики в одной стране, с большой вероятностью, будут сказываться на пользователях в других странах. За счет координации своих мер политики в пределах стран и между странами официальные органы могут направить в нужное русло выгоды, приносимые цифровыми технологиями, и обеспечивать их распространение на всех.