Эволюция общего бюджета Европейского Союза в XXI веке

Общий бюджет ЕС – первый в мире наднациональный механизм регулирования диспропорций в социально-экономическом развитии стран-членов интеграционного объединения. Общий бюджет ЕС представляет собой старейшую составляющую фискальной интеграции и всегда был очень «политически заметным» аспектом экономической политики ЕС [1]. Эволюция этого аспекта шла параллельно углублению экономической интеграции, хотя и со значительным от нее отставанием.

Размеры взносов в Общий бюджет и выплат из него странам-членам ЕЭС, а затем ЕС, всегда были предметом их особого внимания. Более того, как показывают и современные исследования, страны Евросоюза всегда воспринимали взносы в Общий бюджет как «свои деньги» [2], которые надо отдавать. При этом финансы в самом широком контексте (в том числе это касается и фискальных вопросов) всегда были одним из ключевых направлений общей политики Евросоюза [3], наряду с внешнеторговой политикой, развитием единого рынка, экологической повесткой дня и пр.

До 1988 г. политическая значимость Общего бюджета ЕС определялась межинституциональным соперничеством между основными структурами Сообщества: право одобрить Общий бюджет, одно из наиболее значимых для Европейского парламента (ЕП), часто использовалось как рычаг давления на Совет ЕС с целью заставить его пойти на уступки. Частично эта проблема была решена, когда ЕП получил больше полномочий в области бюджетного планирования.

Этот перераспределительный механизм возник как часть экономической политики еще в 1957 г. в Римском договоре. Его важнейшей целью было финансирование европейских политик, первой из которых стала Общая сельскохозяйственная политика (ОСХП). Вначале размер Общего бюджета был очень невелик, но по мере расширения Сообщества, появления новых направлений экономической политики он увеличивался. Важнейшим направлением Общего бюджета было также финансирование политики сплочения (cohesion), целью которой стало выравнивание основных макроэкономических показателей входящих в интеграционное объединение стран.

Примечательно, что еще до Римского договора у прообраза современного ЕС, Европейского объединения угля и стали (ЕОУС, основан в 1951 г.) был свой административный и операционный бюджет [4]. И в Договоре о Евратоме (1957) тоже фигурировал административной и инвестиционный бюджет. После подписания в 1965 г. Договора о слиянии (с дополнениями 1967 г.)5 последний включил в Единый бюджет ЕЭС (Single Budget) административные бюджеты ЕОУС и Евратома, а также создал единые для ЕОУС, ЕЭС и Евратома Комиссию и Совет (тогда как до того было три Совета и три Комиссии). Позже, в 1970 г., после заключения Люксембургского договора, научно-исследовательский и инвестиционный бюджет Евратома был инкорпорирован в Общий бюджет ЕЭС (General Budget)6. Впрочем, главным достижением этого договора, как представляется, была трансформация источников финансирования Общего бюджета: впервые у Сообщества появилась система собственных ресурсов (own resources). Тем самым Общий бюджет получил подлинную фискальную составляющую, а ЕЭС – относительную финансовую автономию.

До 1970 г. Общий бюджет представлял собой не фискальный механизм, а обычный фонд, который наполнялся путем взносов от стран-членов Сообщества. Затем аккумулированные таким образом средства перераспределялись в соответствии с целями, установленными в расходной части. Собственные ресурсы состояли из доходов, получаемых от реализации Сообществом европейских политик. Прежде всего, имеются в виду ОСХП; таможенные сборы, а также поступления от НДС (изначально по ставке отчислений в 1%)7. В течение 1970-х гг. в официальных документах ЕЭС был представлен ряд инициатив относительно повышения роли Общего бюджета, но они так и не были осуществлены.

В частности, уже в 1971 г. в Плане Вернера было подчеркнуто, что бюджетная политика имеет большое значение для развития экономики объединения, но предложение о создании общей бюджетной системы Сообщества так и не было реализовано. Но уже в опубликованном в 1977 г. Докладе экспертов Комиссии европейских сообществ (КЕС) во главе с шотландским экономистом Д. МакДугаллом были изложены позиции федералистов в европейском строительстве. Подчеркивалась потребность расширить Общий бюджет с 0,7% до 2–2,5% ВВП ЕЭС8, а по мере углубления интеграции – учредить федеральный бюджет в размере 5–7% ВВП. С учетом оборонных расходов предполагалось увеличить его до 7,5–10% ВВП стран-членов [9].

Подчеркнем, что подобные проекты, особенно в тот период, были, по сути, утопичны, поскольку любое предложение расширить наднациональные финансы означало ограничение национального суверенитета в этой важнейшей области. Поэтому, несмотря на достаточно смелые предложения экспертов, Общий бюджет законодательно ограничен гораздо меньшей цифрой, изменение которой требует единогласного одобрения всех стран-членов.

В середине 1970-х и начале 1980-х гг. к основным проблемам, возникшим к тому времени в Общем бюджете (прежде всего, неспособность ЕК, ЕП и Совета договориться между собой по бюджетным вопросам), добавилась так называемая проблема британского взноса [10]. Великобритания ясно дала понять, что статус и расходы на ОСХП в Общем бюджете ее не устраивают. В результате долгих дискуссий появился феномен «британская скидка» (см. Врезку 1), и, таким образом, структура источников поступлений в Общий бюджет дополнительно усложнилась.

В 1987 г. КЕС (позже ЕК) сетовала, что «бюджет Сообщества отражает реалии очень частичной и очень ограниченной финансовой интеграции», «не представляет собой ни настоящий инструмент финансирования широких направлений политики, ни эффективный перераспределительный механизм» [11]. Это высказывание оставалось актуальным на протяжении десятилетий [12].

Врезка 1. «Британская скидка»

«Британская скидка» (до 2020 г.) – льгота в форме вычета из НДС для Великобритании. Впервые корректирующий механизм был согласован в 1975 г. (тогда на референдум в Великобритании впервые был вынесен вопрос о присоединении к ЕЭС. Второй референдум в 2016 г. вывел страну из ЕС). Механизм должен был действовать на период 1976–1980 гг., но так и не вступил в силу. В ноябре 1979 г. согласован второй корректирующий механизм. Третий компенсирующий механизм был согласован в 1984 г. Компромисс по вопросу британского взноса удалось достичь на саммите в Фонтенбло в результате франко-германской инициативы. Впервые была использована «коррекция у источника» (доходов, получаемых Сообществом от Великобритании).

С 1985 г. компенсация предоставлялась в форме вычета из британского взноса НДС в Общий бюджет. «Британская скидка» делилась между всеми странами Сообщества в соответствии с их платежами от НДС в Общий бюджет. В 1981 г. крупнейший донор Общего бюджета, ФРГ, а позже ряд других стран Сообщества возмутились наличием «британской скидки». После этого их расходы на «британскую скидку» были сокращены, а с 2002 г. введен механизм «скидки с “британской скидки”», которой пользовались четыре крупнейших нетто-донора Общего бюджета (ФРГ, Австрия, Нидерланды, Швеция). Впоследствии механизм «британской скидки» не раз пересматривался в сторону сокращения, пока не был отменен с выходом Великобритании из ЕС.

«Британская скидка» перестала действовать только в 2020 г., поскольку Великобритания сохранила свои финансовые обязательства в Общем бюджете на протяжении действия МФП на 2014–2020 гг., хотя сам Брексит произошел в 2016 г.

В 1988 г. процесс расширения ЕС и формирования Единого рынка стали причиной создания Пакета Делора-I (Delors-I Budgetary Package), что привело к пересмотру бюджетных правил ЕЭС: помимо ежегодного Общего бюджета, Сообщество получило также среднесрочные бюджетные планы, которые называются Многолетние финансовые программы – МФП (Multiannual Financial Framework). Их период действия в настоящее время составляет 7 лет. Следует отметить, что введенные МФП играют неоднозначную роль в бюджетном процессе. С одной стороны, усилились строгость бюджетной дисциплины и предсказуемость расходов; с другой – это сопровождалось отрицательными последствиями: потерей гибкости и затруднениями в случае необходимости быстрого реагирования. Впрочем, это характерно не только для Общего бюджета, но и для других элементов фискальной политики ЕС.

Реализация каждой МФП сопровождается межинституциональным соглашением, согласно которому основные институты ЕС – ЕК, Совет и ЕП – обязуются соблюдать установленные пределы расходования средств. Текущий уровень расходов фиксируется в ежегодном Общем бюджете, который обязан соответствовать основным положениям МФП и принимается в соответствии с установленной процедурой. Хотя подобные межинституциональные соглашения были призваны обеспечивать непрерывный и стабильный бюджетный процесс, на практике все главные решения относительно основных статей расходов МФП вызывают острые дискуссии, особенно с учетом воздействия на экономику ЕС внешних факторов.

После подписания в 1992 г. Договора о Европейском союзе (ДЕС) вопросы функционирования Общего бюджета рассматривались в Эдинбургском соглашении 1992 г. (Пакет Делора-II). Параллельно проводилась реформа ОСХП и осуществлялось увеличение ресурсов Общего бюджета для финансирования других общеевропейских политик. Основанием для реформ стала перспектива очередного расширения ЕС в XXI в., но в целом процесс согласования финансирования расширения ЕС в 2004 и 2007 гг. за счет стран Центрально-Восточной Европы (ЦВЕ) и др. (весьма скромные ресурсы) в Общем бюджете занял 8 лет! [13].

До 2002 г. в рамках ЕЭС, а позднее ЕС, существовали два бюджета: Общий бюджет ЕС и операционный бюджет ЕОУС. По истечении срока действия договора о ЕОУС в 2002 г. в Европейском союзе остался один Общий бюджет ЕС (Common Budget of the EU). До 2020 г. в рамках ЕС существовал один Общий бюджет ЕС-28, включая Великобританию, которая прошла процедуру выхода из ЕС (в соответствии со ст. 50 Договора о Европейском союзе, части действующего Лиссабонского договора), а с 2021 г. Общий бюджет ЕС включает 27 стран.

В XXI в. структура Общего бюджета претерпела достаточно существенную эволюцию, которая связана с рядом вызовов, проявившихся в процессе европейской интеграции. К числу таких вызовов относится крупнейшее расширение Союза, включившее в состав ЕС страны с менее высоким уровнем социально-экономического развития. Это создало дополнительную финансовую нагрузку на проведение политики сплочения. Сюда же добавилась необходимость преодоления последствий экономических кризисов, а с 2015 г. – и миграционного кризиса. Последний год действия Многолетней финансовой программы на 2014–2020 гг. ознаменовался кризисом COVID-19, с последствиями которого будет бороться уже следующая МФП на 2021–2027 гг.

Ранее законодательно установленный малый объем Общего бюджета ЕС (немногим более 1% валового национального дохода, ВНД14) делал практически невозможным использование его средств для макроэкономической стабилизации. В работах специалистов ИМЭМО РАН отмечалось, что Общий бюджет предназначен для решения ряда специфических задач, связанных в основном с финансированием сельского хозяйства15, региональной политики, содержанием административного аппарата ЕС.

Стоит отметить, что расходы на ОСХП в течение десятилетий существования Общего бюджета занимали первое место с большим отрывом от остальных статей, и только в середине действия МФП на 2014–2020 гг. расходы на политику сплочения опередили расходы на ОСХП [16]. Можно согласиться с мнением авторитетных европейских экономистов: «Сказать, что экономическое влияние (Общего бюджета. – Е.С.) является значительным, было бы серьезным преувеличением (serious exaggeration)» [17].

Но в 2020 г. произошло серьезное изменение, правда, в результате действия форс-мажорных обстоятельств. Впервые в истории существования Общего бюджета он превратился в основной механизм, с помощью которого Еврокомиссия планирует финансировать полноценное восстановление экономики Союза после пандемии COVID-19. Не исключено, что это – первый шаг на пути реального повышения роли Общего бюджета в экономической политике ЕС.

1. Проблемы европейской интеграции в Многолетних финансовых программах на 2000–2006 и 2007–2013 гг.

Введение Многолетних финансовых программ позволило сделать бюджетный процесс более сбалансированным и непрерывным, поскольку у главных структур ЕС появилось больше времени и возможностей вести переговоры по поводу основных показателей доходной и расходной частей Общего бюджета. Поэтому уже в 1995 г. на заседании Совета ЕС в Мадриде было предложено подготовить проект следующего среднесрочного бюджетного плана – МФП на 2000–2006 гг. После двухлетней работы Еврокомиссия в 1997 г. опубликовала проект, получивший название «Повестка дня-2000» (Agenda 2000) [18]. Особенность этого документа заключалась в том, что это был не просто обычный семилетний проект МФП с предполагаемой разбивкой на ряд ежегодных Общих бюджетов. Осознавая всю напряженность предстоящих переговоров, Комиссия также представила предложения по реформированию основных европейских политик (в том числе ОСХП), а также Доклад по системе собственных ресурсов [19].

В новой МФП на 2000–2006 гг. учитывались также финансовые аспекты крупнейшего за всю историю ЕС расширения за счет стран Центральной и Восточной Европы в 2004 и 2007 гг. Параллельно должны были проходить и переговоры о существенной реформе ОСХП (ранее, в предыдущей МФП, ОСХП уже была частично реформирована), что объективно осложняло дискуссию об Общем бюджете, поскольку ряд стран (в первую очередь Франция) категорически не желали больших сокращений расходов на ОСХП.

Кроме того, расширение ЕС в середине 1990-х гг. за счет Австрии и Скандинавских стран присоединило к Союзу развитые экономики с ВВП на душу населения не меньше среднего по ЕС, что не создавало большой дополнительной нагрузки на Общий бюджет. Грядущее же расширение, решение о котором принималось преимущественно под влиянием политической конъюнктуры, включало гораздо менее богатые страны, которые автоматически становились главным объектом политики сплочения и региональной политики, рискуя оттеснить традиционных реципиентов средств Общего бюджета, что и произошло уже в период действия МФП на 2007–2013 гг.

Было очевидно, что расширение ЕС окажет большое давление на Общий бюджет не только потому, что потребует перераспределения расходов Общего бюджета, но и потому, что потолок ресурсов был законодательно ограничен. Условие же единогласного одобрения повышения потолка ресурсов от всех стран ЕС означает, что повышаться он может только очень медленно и постепенно. Эксперты вообще выделяют такую особенность Общего бюджета ЕС, как его «невероятную инерционность» (incredible budgetary inertia) и пусть замедленную, но трансформацию [20]. Тут уместно провести параллель с развитием собственно европейской интеграции. То, что зачастую выглядит как кризис, на самом деле является кризисным ростом.

Предыдущее увеличение бюджетного потолка происходило как раз в 1990-х гг., и ожидать положительного решения от стран об увеличении своих расходов на Общий бюджет не приходилось, тем более что проблема juste retour, или нетто-доноров и нетто-реципиентов (см. Врезку 2) со временем только обострялась и продолжала ухудшать политический климат в ЕС.

Врезка 2. Концепция juste retour

Концепция juste retour (what you paid in, you get back означает «сколько платишь, столько получаешь назад»). Этот принцип чистого бюджетного баланса до сих пор представляет собой серьезное препятствие на пути к достижению большей европейской добавленной стоимости за счет Общего бюджета ЕС. Таково мнение группы экспертов Комитета Европарламента по бюджету European Parliament’s Committee on Budgets (BUDG), и с ними в этой части можно согласиться. «Одержимость» чистым бюджетным балансом выражена в знаменитом заявлении Маргарет Тэтчер «верните мне мои деньги» во время заседания Совета ЕЭС в Фонтенбло в 1984 г., хотя недовольство системой платежей в Общий бюджет она демонстрировала с момента переговоров о присоединении к ЕЭС. Великобритания постоянно жаловалась на предполагаемый бюджетный дисбаланс, и в итоге европейский бюджетный механизм усложнился введением различных скидок («британская скидка», позднее – скидка с «британской скидки» и пр.).

Чистый бюджетный баланс – крайне лукавый показатель выгод от участия в Общем бюджете ЕС и в самом ЕС. В чистом бюджетном балансе сопоставляется финансовый вклад страны в Общий бюджет с объемом денежных средств, которые возвращаются в страну. Бюджетные решения, принимаемые на основе этого показателя, снижают эффективность политики, поскольку эти решения смещаются в сторону программ с выраженным обратным денежным потоком в страны ЕС. Juste retour игнорирует возможную экономию затрат на национальном уровне за счет предоставления услуг ЕС и европейской добавленной стоимости, а также за счет того, что расходы ЕС могут иметь благоприятные трансграничные эффекты за пределами принимающей страны. Многие потенциальные выгоды от членства в ЕС невозможно измерить на основе бюджетных данных. В соображениях juste retour не принимаются во внимание преимущества расходов ЕС, связанные с эффектом масштаба, поскольку эта экономия не материализуется в виде обратного финансового потока. Если решения основаны на ошибочных показателях, они и приведут к неправильному выбору. Ориентация на juste retour не позволяет разработчикам политики ее правильно оценить; увидеть выгоды, которые нельзя оценить ни в денежном, ни в количественном отношении. Узкий взгляд ставит в невыгодное положение категории расходов, которые окружены предполагаемой неопределенностью в отношении эффективного распределения денег между государствами-членами: в частности, новые приоритеты в области расходов, поскольку опыт эффективного распределения расходов между странами отсутствует.

Хотя фундаментальные аргументы против juste retour были хорошо известны в течение многих лет, похоже, что в отказе от этой узкой точки зрения прогресса пока нет. Есть много причин, по которым упрощенный взгляд на бюджетные преимущества ЕС был настолько популярен в Евросоюзе. Формально чистый бюджетный баланс рассчитать легко.

Благодаря политике сплочения и ОСХП в Общем бюджете по-прежнему доминируют два типа расходов, которые хорошо заметны для стран-участниц. С точки зрения получателей, упор на обратный финансовый поток кажется разумным. Другие же типы расходов, которые могут создать значительно более высокую добавленную стоимость в ЕС для более широких групп европейских граждан, не приводят к обратному финансовому потоку из Общего бюджета, который немедленно приносит пользу в ЕС. Это в особенности характерно для долгосрочных научно-исследовательских программ.

Политики в странах ЕС, стремящиеся к переизбранию, вынуждены реагировать на эти различия и часто негласно поддерживают принцип juste retour. Более того, у них есть стимул оценивать полезность бюджета ЕС, сравнивая вклад страны с этими «политически полезными» (для них) обратными потоками.

Есть несколько вариантов подходов к решению проблемы juste retour. Первым, казалось бы, убедительным вариантом является прекращение отчетности о чистых бюджетных балансах, которые в настоящее время публикует Еврокомиссия. Но сокрытие информации о выплатах национальных взносов и распределении расходов будет противоречить принципу прозрачности Общего бюджета. Кроме того, возникает опасение, что после отмены этих официальных показателей другие структуры и акторы (в том числе СМИ, НГО, НПО и др.) могут представить расчеты этих данных, но гораздо менее высокого качества (попросту исказить их).

Альтернативой прекращению отчетности о чистых бюджетных балансах является разработка более комплексного индикатора, который учитывал бы по крайней мере часть европейской добавленной стоимости (см. Врезку 3) от европейских расходов. Но даже такой модифицированный индикатор будет содержать ограниченную информацию, поскольку он в некоторой степени зависит от оценок, а не от фактических показателей. Кроме того, если бы эти расширенные показатели публиковались основными институтами ЕС, возникла бы особая проблема – проблема доверия: у ЕК, например, есть естественный «корыстный интерес» – продемонстрировать эффективность расходов ЕС. Следовательно, за эти расчеты должны отвечать независимые структуры, чей подход вызывает большее доверие (Европейская палата аудиторов, или, что еще лучше, Европейский фискальный совет). Третья стратегия борьбы с juste retour – усиление политических игроков, у которых есть стимул выбрать европейскую перспективу вместо национальной.

Еще одним вариантом реформы по продвижению европейского подхода является замена текущего принципа единогласия, закрепленного в ст. 312 ДФЕС, на принцип голосования большинством голосов. Такая реформа положила бы конец национальному праву вето, которое регулярно используется для защиты juste retour. Впрочем, такое радикальное решение кажется маловероятным, поскольку государства-члены считают свое право вето неотъемлемым.

Врезка 3. О концепции европейской добавленной стоимости

С экономической точки зрения европейские наднациональные расходы идеально соответствуют двум критериям. Во-первых, они приводят к положительным чистым выгодам (когда выгоды превышают затраты). Во-вторых, они создают европейскую добавленную стоимость (ЕДС) – когда чистая выгода от расходов Общего бюджета больше, чем на национальном уровне. ЕДС, по сути, сопоставляет чистую прибыль от расходов национальных правительств с той, которая возникает от расходов той же категории на европейском уровне. В этом смысле ЕДС технически представляет собой разницу между чистыми выгодами от расходов на уровне ЕС и на национальном уровне. Важно, что величина чистой выгоды и ЕДС концептуально не связаны: даже если чистая прибыль отрицательна для отдельной страны, эффект на уровне ЕС может быть положительным. Расходы на европейском уровне потенциально дают добавленную стоимость, в том числе и путем снижения конкуренции между национальными правительствами.

ЕК впервые представила концепцию европейской добавленной стоимости в своем проекте МФП на 2007–2013 гг. В нем ЕДС определяется как стоимость, полученная в результате вмешательства ЕС, и является дополнительной к добавленной стоимости, которая в противном случае была бы создана только государствами-членами. Предполагается, что в определенных областях, например, где играет роль эффект масштаба, 1 евро, потраченный на уровне ЕС, принесет больше выгод, чем если бы он был потрачен на национальном или региональном уровне. ЕДС стала важным инструментом коммуникации институтов ЕС с гражданами, показывая, что средства ЕС расходуются не зря и что они создают больше выгод по сравнению с национальными расходами. В качестве предварительного условия легитимности Общего бюджета ЕС ЕДС помогает обеспечить прозрачность в отношении преимуществ сотрудничества ЕС в тех областях, где ЕС должен действовать, путем принятия законодательства, разработки политики или финансирования.

ЕДС может проявляться в большей эффективности или взаимодополняемости, улучшенной координации или повышенной правовой определенности. Так, инвестиции считаются дополнительной добавленной стоимостью, если они значимы для ЕС в целом, а не только для отдельного региона или страны. ЕДС является руководящим принципом всех финансовых инициатив ЕС, связанных с наукой (включая программы «Горизонт-2020» на 2014–2020 гг., «Горизонт Европа» на 2021–2027 гг.) и инфраструктурой (трансъевропейские сети), которые создают максимальную европейскую добавленную стоимость*.

* См. подробнее: The European Added Value of EU Spending: Can the EU Help its Member States to Save Money? Exploratory Study. Gütersloh: Bertelsmann Stiftung, 2013. P. 5; European Added Value of EU Science, Technology and Innovation actions and EU-Member State Partnership in international cooperation. Main Report / Vullings W. et al. (eds.) Brussels: European Commission, 2014. P. 5–6.

С нашей точки зрения, наиболее весомое и эффективное предложение, как преодолеть juste retour, связано с реформой доходов Общего бюджета. Согласно этому подходу, новые подлинные собственные ресурсы (европейские налоги) могли бы изменить ситуацию. Национальные правительства в этом случае больше не будут воспринимать эти европейские доходы как «свои» и, следовательно, будут более спокойно относиться к их использованию.В итоге во многом из-за проблемы juste retour переговоры об МФП на 2000–2006 гг. заняли полных два года, и в мае 1999 г. было одобрено межинституциональное соглашение между ЕК, ЕП и Советом ЕС о «Повестке дня-2000» [21]. При этом решение о новой системе собственных ресурсов было принято Советом только осенью 1999 г.

Предложение ЕК сохранило потолок собственных ресурсов на уровне 1999 г., или 1,27% ВНД, из которых предполагалось профинансировать реформу ОСХП и иные основные расходы Общего бюджета.

ЕК предлагала продолжить те реформы ОСХП, которые начались в 1991–1992 гг.22, поскольку в долгосрочной перспективе стало невозможно иметь «две отдельные сельскохозяйственные политики» в рамках одного и того же Сообщества23 (для старых и новых стран интеграционного объединения. – Е.С.). В числе основных пунктов предложения ЕК было снижение цен вмешательства24 на пахотные культуры (на 20% начиная с 2000 г.), молоко (сокращение на 15% за четыре года) и говядину (на 30% за три года) [25]. Подобные сокращения будут в значительной степени компенсированы увеличением прямой помощи производителям.

Было предложено, чтобы такая помощь была дегрессивной [26], когда она превышала 100 тыс. евро на один холдинг. Кроме того, были предложены реформы для рынков табака, вина и оливкового масла. Помимо сокращения мер прямой поддержки, было также предложено усилить рыночные меры. Экономисты, тем не менее, отмечали, что предложенные ЕК реформы менее существенны, чем следовало ожидать в контексте расширения, и гораздо менее радикальные, чем упомянутые ЕК реформы МакШерри 1991–1992 гг. [27]. И хотя ЕС выполнил свои обязательства перед ВТО в части прямой поддержки, результаты реформы ОСХП мало отразились на состоянии мировых рынков [28].

Проект ЕК содержал ряд предложений и относительно структурных трансформаций. После того как в 1990-е гг. резко возрос объем средств, распределяемых структурными фондами29, целью ЕК стало удержание расходов на достигнутом в 1999 г. уровне в 0,46% ВВП. В эту цифру также было предложено включить структурные меры, связанные с расширением Союза.

Количество целей, которыми занимались структурные фонды, было сокращено с семи до трех, что упрощало, таким образом, структуру расходов Общего бюджета.

Первая цель – поддержка развития наименее развитых регионов, чей среднедушевой доход составлял менее 75% от среднеевропейского уровня.

Вторая цель покрывала помощь отраслям, переживающим структурные изменения (в частности, к ним относятся рыболовство), кризисные сельские территории и проблемные городские агломерации.

Третья цель, в свою очередь, состояла в модернизации систем образования и занятости в ЕС. Объемы финансирования проектов и программ, направленных на реализацию этих основных целей, в МФП на 2000–2006 гг. постоянно снижались. По прочим основным статьям расходов (см. рис. 1) Еврокомиссия предлагала сдерживать рост финансирования.

Источник: составлено по: Benedetto G. The History of the EU Budget In-Depth Analysis. Brussels: European Union, 2019. P. 29.

Рисунок 1. Основные статьи расходов МФП на 2000–2006 гг., % от общего

В рамках проведения внутренней политики ЕК отдавала приоритет программам, связанным с обеспечением экономического роста и занятости, к которым относятся научно-исследовательские программы, трансъевропейские сети, образование, окружающая среда и поддержка МСП. Расходы на внешние действия росли медленными темпами, поскольку в предыдущей МФП наблюдалось их резкое увеличение.

В отношении административных расходов ЕК предлагала оставить без изменений цифры расходов предыдущей МФП (это без увеличения административного штата), но с одним отличием – допускался рост расходов в области пенсионного обеспечения..

Отдельным блоком предложений Еврокомиссии выступали меры, связанные непосредственно с предстоящим расширением ЕС. Помощь, направляемая странам-кандидатам, состояла из трех частей. Для стран, включенных в программу Phare [30], основные средства были ориентированы на поддержку реформ в сфере управления, с тем чтобы страны-кандидаты успешно адаптировали базовые ценности ЕС (acquis communautaire).

Для этого в дополнение к этой программе были созданы два новых финансовых инструмента, призванных обеспечивать помощь странам-кандидатам в ходе проводимых ими структурных преобразований перед присоединением к ЕС. Программа Sapard сконцентрирована на модернизации производственных цепочек в сельском хозяйстве, а также развитии сельских территорий. Программа ISPА была направлена на финансирование проектов в сфере транспорта и защиты окружающей среды [31].

Для этих трех программ в МФП на 2000–2006 гг. предполагалось ежегодное выделение средств, причем их объем должен оставаться неизменным после первого раунда расширения, с тем чтобы оставшиеся страны-кандидаты – в их числе Польша, Венгрия, Чехия, Словения, Эстония и Кипр – могли получить бόльшие суммы. Предполагалось, что эти шесть стран-кандидатов смогут присоединиться к ЕС не ранее 2002 г.

В отношении сельскохозяйственного сектора стран-кандидатов Еврокомиссия не предполагала прямых компенсаторных мер поддержки, так как после расширения ЕС не ожидалось снижения внутренних цен на сельскохозяйственную продукцию. Самые крупные суммы предназначались для финансирования структурных трансформаций; прочие дополнительные расходы относились к потенциальному участию новых стран-членов во внутренних европейских политиках.

Согласно установленным бюджетным процедурам, ЕК обязана опубликовать доклад о собственных ресурсах для следующей МФП до истечения срока действия предыдущей. Так, для МФП на 2000– 2006 гг. этот доклад должен был быть представлен до конца 1999 г. Но, учитывая специфику новой МФП, Еврокомиссия обнародовала свой доклад уже в 1998 г. Основанием для столь ранней публикации послужило не только грядущее расширение, но и упомянутое обострение проблемы juste retour (подробнее см. Врезку 2).

Дело в том, что в Общем бюджете ЕС и в МФП доходы отдельных стран-членов и выделяемые им из Общего бюджета суммы (по расходным статьям) не взаимосвязаны. Собственные ресурсы собираются таким образом, что государства-члены вносят вклад в Общий бюджет, в основном исходя из критерия их экономической мощи, в то время как расходы распределяются в соответствии с политиками ЕС, которые напрямую с доходами не связаны. Только некоторые направления расходов (трансферы из Фонда сплочения) напрямую связаны с различием в экономическом развитии стран ЕС. Все остальные расходы зависят от выполнения иных критериев.

Германия, Австрия, Нидерланды и Швеция подняли вопрос о чрезмерном бремени своих взносов в Общий бюджет, но в предложенном Еврокомиссией проекте был проведен только анализ действующей системы и вероятных путей ее изменения, а не вариантов реформы источников бюджетных доходов для реализации следующей МФП.

ЕК утверждала, что сложившаяся система доходов предоставляет все необходимые ресурсы и стала более справедливой в части распределения взносов между отдельными странами, исходя из их «платежеспособности», т.е. размеров ВВП. При этом у ЕК было две возможности трансформации системы собственных ресурсов.

Первый вариант – ввести новые источники собственных ресурсов, причем их природа должна быть фискальной. Примеры подобных новых источников даже не рассматривались. Второй вариант – упростить систему, что подразумевало отмену ресурсов НДС и даже традиционных собственных ресурсов, и замену их полностью за счет отчислений от НДС. Однако подобное решение противоречило духу основных договоров ЕС, где было установлено, что Общий бюджет должен финансироваться из собственных ресурсов, к которым взнос с ВВП не мог относиться в полной мере. К подлинно собственным ресурсам (налоговой природы) в ЕС могут быть отнесены лишь традиционные собственные ресурсы, которые представляют малую часть доходов Общего бюджета [32].

Собственные ресурсы, которые страны ЕС получали в виде таможенных сборов от обложения товаров из третьих стран, продолжали сокращаться: их доля за 1997–2003 гг. упала с 17,5 до 14,3% от общей суммы поступлений в Общий бюджет; из них сельскохозяйственные сборы (результат действия ОСХП) за тот же период снизились с 2,7 до 1,9%. Подобная эволюция привела к необходимости компенсировать выпадающие доходы из бюджетов стран ЕС, прежде всего, за счет отчисления от НДС. Доля НДС, которая направлялась в Общий бюджет, со временем менялась – в 1999 г. она составляла 1%, а с 2004 г. – 0,5%.

Сокращение произошло по рекомендации ЕК, которая посчитала, что НДС как источник поступлений – слишком тяжелое бремя для менее развитых стран ЕС, прежде всего, новых стран Союза. В 1997 г. НДС представлял собой основной источник финансирования Общего бюджета с долей 44,6% его собственных ресурсов, в 2003 г. она упала до 24,2%. Следовательно, неизбежным было введение балансирующего ресурса, или отчислений с ВНД, которые быстро вышли на первое место, опередив все остальные доходы: в 1997 г. их доля составляла 35,2%, а в 2003 г. – уже 59,6% [33] и в дальнейшем росла.

Наибольшую озабоченность Еврокомиссии вызывала необходимость стабилизации расходов Общего бюджета на уровне, не превышающем показатель 1999 г. Страны ЕС приветствовали консолидацию расходов, поскольку она рассматривалась в качестве важного вклада в те ограничения фискальной политики на национальном уровне, которые были введены в соответствии с правилами ПСР. Кроме того, стабилизация расходов позволяла несколько снизить недовольство нетто-плательщиков в Общий бюджет. Примечательно, что самое крупное расширение ЕС за всю его историю не привело к соответствующему расширению Общего бюджета, хотя в предыдущих случаях с расширением Сообщества рос и бюджет.

В целом, проект Еврокомиссии по МФП на 2000–2006 гг. для ЕС- 15 («Старой Европы») выглядел следующим образом (см.: табл. 1).

Из данных табл. 1 видно, что расширение оказало влияние на рост расходов после 2004 г. по всем основным статьям, кроме внешних действий, иллюстрируя изменение всего внутреннего экономического ландшафта Союза. Потолок собственных ресурсов для расширения в составе 21 страны был установлен на уровне 1,25% ВНД (для ЕС-25 впоследствии оставлен такой же уровень).

Таблица 1. Основные статьи расходов МФП на 2000–2006 гг. для стран ЕС-15 и ЕС-21, млн евро, в ценах 1999 г.

| Год

Статья |

2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

|

ЕС-15 |

|||||||

| 1. Сельское хозяйство | 40 920 | 42 800 | 43 900 | 43 700 | 42 760 | 41 930 | 41 660 |

| 2. Структурные операции | 32 045 | 31 455 | 30 865 | 30 285 | 29 595 | 29 595 | 29 170 |

| 3. Внутренние политики | 5930 | 6040 | 6150 | 6260 | 6370 | 6480 | 6600 |

| 4. Внешние действия | 4550 | 4560 | 4570 | 4580 | 4590 | 4600 | 4610 |

| 5. Администрация | 4560 | 4600 | 4700 | 4800 | 4900 | 5000 | 5100 |

| 6. Помощь при вступлении в ЕС | 3120 | 3120 | 3120 | 3120 | 3120 | 3120 | 3120 |

| 7. Потолок собственных ресурсов* | 1,27 | 1,27 | 1,27 | 1,27 | 1,27 | 1,27 | 1,27 |

| 8. Фактический потолок* | 1,13 | 1,12 | 1,14 | 1,15 | 1,11 | 1,09 | 1,09 |

| ЕС-21 | |||||||

| 1. Сельское хозяйство | 4092 | 2480 | 4390 | 4370 | 4465 | 4567 | 4580 |

| 2. Структурные операции | 3204 | 3114 | 3086 | 3028 | 3566 | 3650 | 3794 |

| 3. Внутренние политики | 5930 | 6040 | 6150 | 6260 | 7877 | 8098 | 8212 |

| 4. Внешние действия | 4550 | 4560 | 4570 | 4580 | 4590 | 4600 | 4610 |

| 5. Администрация | 4560 | 4600 | 4700 | 4800 | 5403 | 5558 | 5712 |

| 6. Помощь при вступлении в ЕС | 3120 | 3120 | 3120 | 3120 | 3120 | 3120 | 3120 |

| 7. Потолок собственных ресурсов* | 1,24 | 1,24 | 1,24 | 1,24 | 1,24 | 1,24 | 1,24 |

| 8. Фактический потолок* | 1,07 | 1,08 | 1,11 | 1,10 | 1,08 | 1,06 | 1,06 |

Примечание. * – в % ВНД.

Источник: составлено по: European Union Public Finance… P. 63, 73.

Стало очевидным, что расширение 2004 г. представляет дополнительную нагрузку на Общий бюджет, поскольку новые члены группировки не вносят в него значительного вклада, но при этом становятся основными реципиентами по ключевым статьям расходов, что в особенности относится к региональной политике. МФП на 2000–2006 гг. еще сохраняла ориентир на «Старую Европу» (новым странам отошла в совокупности примерно треть бюджета), но уже в 2007 г. на новые страны ЕС пришлось более половины расходов [34].

В феврале 2004 г. ЕК представила проект МФП на 2007–2013 гг., уже с учетом произошедшего и предстоящего (в 2007 г.) расширения ЕС, что в июне 2005 г. много обсуждалось на заседаниях Совета. Межинституциональное соглашение между ЕК, ЕП и Советом было подписано в 2006 г. [35]. Неслучайно эти переговоры называли «марафонскими» [36], имея в виду 3,5 года непрерывного переговорного процесса.

Столь длительный период достижения консенсуса был обусловлен целым рядом причин, как внутреннего, так и внешнего характера. Одним из значимых факторов влияния стал провал Конституции для ЕС. В июне 2004 г. Совет одобрил проект Конституции, но в 2005 г. Франция и Нидерланды на национальных референдумах отклонили его, что привело к институциональной и политической нестабильности Союза. Кроме того, страны ЕС разделились во мнениях относительно ряда ключевых международных событий (война в Ираке – см. Врезку 4).

Врезка 4. Обострение противоречий в ЕС по поводу Ирака

Одним из показателей растущей гетерогенности Евросоюза стали противоречия относительно вооруженного вмешательства в Ираке.Тогда группа из 13 стран-кандидатов на присоединение к ЕС (из них 10 – бывшие социалистические страны ЦВЕ) выступила в феврале 2003 г. с письмом в поддержку позиции США. Президент Франции Ж. Ширак остро отреагировал на этот демарш, сказав знаменитую фразу: «Они упустили возможность промолчать»*. В дальнейшем это привело к острейшему политическому кризису в ЕС и в трансатлантических отношениях. В апреле 2003 г. в г. Тервюрене (Бельгия) собрался мини-саммит «шоколадников» (как его презрительно назвал в то время британский посол в США Д. Мэннинг) в составе Франции, Германии, Бельгии, Люксембурга. По итогам того саммита была выпущена Декларация, в которой названные страны публично не поддержали вторжение в Ирак.

* «ils ont manqué une bonne occasion de se taire». См.: Conférence de presse de M. Jacques Chirac, Président de la République, à l’issue de la réunion informelle extraordinaire du Conseil Européen. Bruxelles, le lundi

Были также и сугубо внутриэкономические причины, затруднявшие ход переговоров. Расширение ЕС преимущественно за счет стран ЦВЕ прибавило к совокупному ВВП Союза всего лишь 5%, но прирост населения составил 30% (фермеров в ЕС стало больше на 4 млн человек). Средний ВВП на душу населения стал более чем на 12% ниже, чем в ЕС-15, а неравенство доходов в целом увеличилось вдвое [37].

Это закономерно привело к росту расходов Общего бюджета, но не к росту его доходов, а также к резкому обострению диспропорций между богатыми и менее богатыми странами ЕС. Кроме того, еще в 2002 г, как раз на последней стадии переговоров перед расширением ЕС, Совет достиг компромисса относительно динамики расходов на ОСХП в расширенном Союзе до 2013 г., по настоянию Франции и Германии. Это решение Совета еще до проекта Общего бюджета от ЕК зарезервировало на ОСХП его существенную часть.

Проблема доноров и реципиентов (количество последних возросло с расширением ЕС) обострилась в 2003 г.: шесть основных неттодоноров в составе Германии, Франции, Великобритании, Нидерландов, Австрии и Швеции публично уведомили ЕК о том, что не хотели бы повышения потолка своих взносов в Общий бюджет. «Письмо шести» призывало к таким же «болезненным усилиям по консолидации» Общего бюджета, каким подвергаются национальные бюджеты в рамках ПСР. В «Письме шести», направленном на имя главы Еврокомиссии Р. Проди, подчеркивалось, что средние расходы на МФП 2007–2013 гг. не должны превысить 1% ВНД, причем этот показатель должен включать и ОСХП [38].

Еврокомиссия, в свою очередь, предлагала повысить потолок расходов. Если бы реализовалось предложение шести доноров, больше всех потеряли бы Польша и Испания (крупнейшие бенефициары бюджета). Кроме того, как заявил Р. Проди, ЕС не сможет выполнять свои обязательства. Это существенное несоответствие между фактическим предложением ЕК и предпочтениями стран-доноров привело к тому, что проект Еврокомиссии подвергся пересмотру в сторону сокращения, хотя и не такого масштабного, которое хотели бы страны-подписанты письма (что стало болезненным опытом для ЕК) [39]. Позднее, в 2004 г., Швеция и Нидерланды предприняли еще одну попытку добиться сокращения расходов Общего бюджета: на неформальной встрече министров финансов было предложено сократить финансирование бедных регионов «Старой Европы», EC-15 [40], что не увенчалось успехом. Примечательно, что научное сообщество высказывало схожие взгляды: экономисты в самом деле предлагали переформатировать региональную политику и политику сплочения таким образом, чтобы сосредоточить внимание на действительно бедных странах (новых членах ЕС), а не на относительно богатых регионах ЕС-15 [41].

Пять стран нетто-доноров Общего бюджета ЕС – Германия, Франция, Великобритания, Нидерланды и Финляндия, на долю которых приходится 55% его финансирования, выступили с «Письмом пяти», и в итоге им удалось настоять на учете своих приоритетов. Такая же ситуация возникла с заключением финансового соглашения на 2007–2013 гг. С учетом предыдущего опыта результат переговоров был предрешен [42].Соображения национальной бюджетной рациональности и на этот раз взяли верх.

В представленном ЕК проекте МФП на 2007–2013 гг. особо подчеркивалось, что в нем отражен «акцент на экономическом росте и занятости, в особенности на науке и инновациях».

Появилось определение «европейской добавленной стоимости» (ЕДС): «добавленная стоимость Союза лежит в области транснациональных и общеевропейских действий. Национальные власти в этом случае не имеют возможности учитывать все выгоды или издержки своих действий. Эффективность требует больших усилий, недоступных только национальным правительствам… Общая политика, установленная [основными] Договорами, может принести эти выгоды за счет сочетания регулирования, координации и финансовых ресурсов» [43]. Иными словами, ЕДС является результатом вмешательства ЕС и дополняет стоимость, которая была бы создана странами-членами в одиночку [44]. Можно утверждать, что Общий бюджет ЕС начал постепенно превращаться в более эффективный финансовый механизм, чем ранее, хотя процесс этого превращения может затянуться.

В целом, в предложении Еврокомиссии предусматривался рост расходов, поскольку для ЕС появились новые вызовы: помимо расширения, МФП должна была учитывать обновленную Лиссабонскую стратегию [45] и внешние цели (Европейская политика соседства). Наибольший прирост расходов в проекте ЕК наблюдался по статьям «Конкурентоспособность» (почти вдвое, +193,8%), а также «Гражданство, свобода и правосудие» (+162,1%) [46].

Изначально было очевидно, что проект ЕК подвергнется корректировке, и конечные принятые показатели будут находиться в диапазоне от 1% ВНД (нижняя граница, которую требовали основные страны-доноры) до 1,14% ВНД, как предлагала ЕК. Следовало также учитывать, что ранее принятые решения относительно ОСХП и политики сплочения существенно снижали пространство для маневра. В итоге согласованные цифры явно тяготели к требованиям «Письма шести», нежели к устремлениям Еврокомиссии и Европарламента.

В проекте ЕК есть ряд новых элементов, которые (будучи принятыми в полном объеме) способствовали бы более полной реализации целей Лиссабонской стратегии. Прежде всего, это относится к статье расходов «Конкурентоспособность» [для роста и занятости]. ЕК предлагала существенно поднять эти расходы, в особенности концентрируя внимание на Европейском исследовательском пространстве (аналоге Европейского внутреннего рынка в области науки и инноваций), а также предлагая существенно увеличить расходы на перемещение в рамках ЕС представителей научного сообщества и студентов. Дальнейшее развитие получил проект Трансъевропейских сетей (развитие инфраструктуры). Еще одним инновационным элементом проекта стал Фонд корректировки роста (Growth Adjustment Fund) с объемом финансирования 1 млрд евро. Предполагалось, что этот Фонд будет заниматься в основном вопросами обеспечения экономического роста и реализацией целей политики сплочения. Это предложение ЕК впоследствии было отвергнуто Советом.

Комиссия также предложила, чтобы цели Лиссабонской стратегии были включены в национальные или региональные планы развития – для последующего обсуждения их в рамках политики сплочения. Финансовые средства по этому направлению должны преимущественно инвестироваться в человеческий капитал для достижения максимального воздействия на занятость и экономический рост.

Относительно ОСХП Еврокомиссия предложила, чтобы ее дальнейшая трансформация сопровождалась бы повышением конкурентоспособности сектора с учетом экологических проблем. Реформа ОСХП включала три элемента: упрощение (за счет отделения прямых выплат фермерам от объемов производства); усиление компонента развития сельских районов (перемещение средств от рыночной поддержки к развитию села за счет сокращения прямых выплат более крупным хозяйствам); укрепление финансовой дисциплины (установление потолка расходов на прямую помощь и меры рыночной поддержки).

В отношении расходов на вопросы гражданства, свободы, безопасности и правосудия ЕК признала, что новые вызовы (миграция, терроризм и пр.) не могут быть полноценно решены одними национальными усилиями. В особенности ЕК указывала на обострившуюся после расширения ЕС проблему охраны границ.

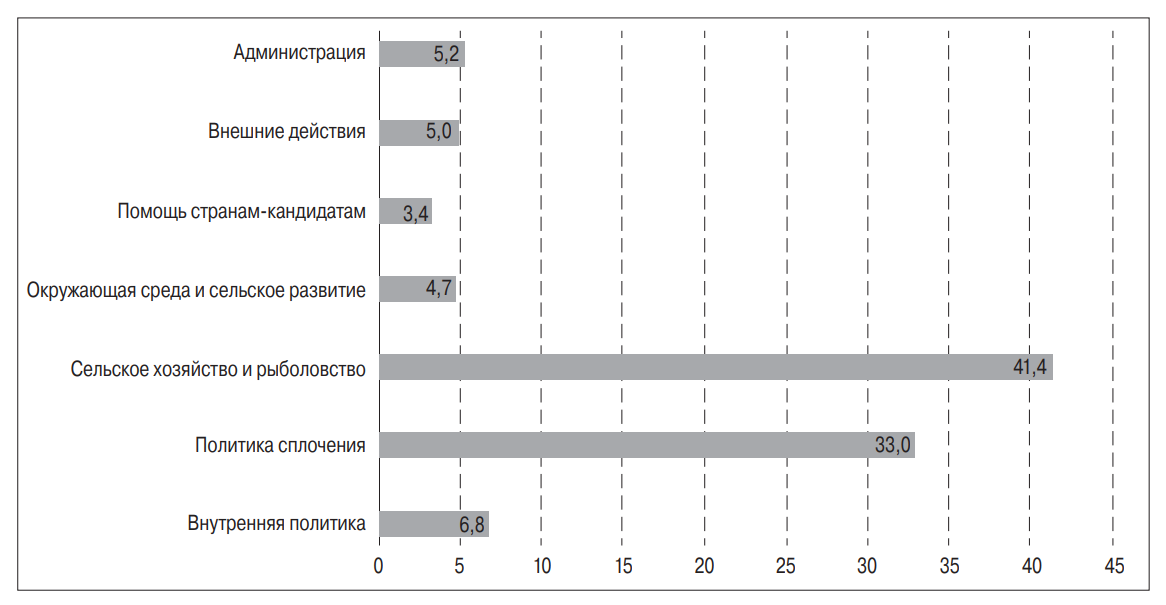

По поводу расходов на внешние действия Комиссия подчеркивала, что ЕС после расширения обладает еще большей ответственностью в качестве регионального лидера и глобального партнера. Это подразумевало расширение расходов на помощь третьим странам по искоренению бедности и иным целям, которые были зафиксированы в Целях развития тысячелетия ООН. В самом деле расходы на направление «Глобальная Европа» (см. рис. 2 и табл. 2) расширились по сравнению с предыдущей МФП на 2000–2006 гг. (cм. рис. 1, табл. 1).

Источник: составлено по: Benedetto G. The History of the EU Budget In-Depth Analysis. Brussels: European Union, 2019 P. 29.

Рисунок 2. Основные статьи расходов МФП на 2007–2013 гг., % от общего

Таблица 2. Основные статьи расходов МФП на 2007–2013 гг., млн евро

| Год

Статья |

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| [1]. Устойчивый рост | 53 979 | 57 653 | 61 696 | 63 975 | 63 974 | 67 614 | 70 644 |

| [2]. Сохранение и управление природными ресурсами | 55 143 | 59 193 | 56 333 | 59 955 | 59 888 | 60 810 | 61 289 |

| [3]. Гражданство, свобода, безопасность, правосудие | 1273 | 1362 | 1518 | 1693 | 1889 | 2105 | 2407 |

| [4]. ЕС как глобальный игрок | 6578 | 7002 | 7440 | 7893 | 8430 | 8997 | 9595 |

| [5]. Администрация | 7039 | 7380 | 7525 | 7882 | 8091 | 8523 | 8492 |

| Всего расходов | 124 012 | 132 590 | 134 512 | 141 398 | 142 272 | 148 049 | 152 427 |

| Потолок собственных ресурсов* | 1,24 | 1,24 | 1,24 | 1,23 | 1,23 | 1,23 | 1,23 |

Примечание. * – в % от ВНД.

Источник: составлено по EU budget 2013 Financial Report Also covering Multiannual Financial Framework 2007–13. Luxembourg: Publications Office of the European Union, 2014. P. 119.

В соответствии с Решением Совета ЕС о собственных ресурсах [47] Еврокомиссия должна была провести всестороннее исследование системы собственных ресурсов не позднее 2006 г., а с учетом запроса от Европарламента – не позднее конца 2004 г. В проекте МФП на 2007–2013 гг. ЕК представила основные принципы реформы финансирования Общего бюджета ЕС. В Докладе ЕК о собственных ресурсах [48] выделены два основных варианта реформирования. Первый из них – замена «британской скидки» (специального механизма коррекции для одной страны) общим механизмом коррекции, который применяется к любой стране ЕС, выполнившей особые предустановленные критерии. Впервые с 1984 г., когда был введен этот механизм, ЕК представила конкретные варианты реформы «британской скидки». Во втором варианте предлагались различные виды собственных ресурсов фискального характера (налоги на потребление энергии, НДС или прибыли корпораций) – собственных ресурсов, способных восстановить фискальную автономию Общего бюджета ЕС.

Оба предложения Еврокомиссии были достаточно перспективны и могли быть реализованы. Но в итоге Совет принял компромиссные решения ad hoc, отложив более существенную реформу собственных ресурсов как минимум на период действия следующей МФП [49]. Парадоксально, но предложение ЕК относительно общего механизма коррекции было отвергнуто рядом стран, аргументировавших свое решение недопустимостью принципа juste retour, против которого и был направлен проект Комиссии.

Характерной особенностью МФП на 2007–2013 гг. было существенное увеличение «специальных мер» для отдельных стран. В предыдущей МФП на 2000–2006 гг. их насчитывалось 13 (объемом чуть более 5 млрд евро), в следующей МФП на 2007–2013 гг. их стало 18 (объемом более 10 млрд евро). Эти специальные меры включали особые выплаты отдельным регионам и распределение отдельным регионам из ресурсов Европейского сельскохозяйственного фонда развития сельских районов (European Agricultural Fund for Rural Development, EAFRD). Основными бенефициарами этих мер стали Испания (2,1 млрд евро), Италия (1,9 млрд евро) и Польша (1,2 млрд евро) [50]. Одновременно в части доходов были приняты специальные меры, чтобы снизить нагрузку на нетто-доноров (ФРГ, Австрия, Нидерланды, Швеция). Максимальный выигрыш от этого получили последние две страны.

Учитывая рост неравенства в странах ЕС, стала очевидной необходимость расширения Общего бюджета ЕС, но в ходе обсуждения МФП на 2007–2013 гг. выявились два фундаментальных конфликта.

Первый – уже упомянутые разногласия доноров и бенефициаров Общего бюджета относительно проблемы juste retour (см. табл. 3).

Таблица 3. Крупнейшие нетто-доноры и нетто-реципиенты Общего бюджета ЕС в 2006 г., млн евро

| Нетто-доноры | % ВНД | Нетто-реципиенты | % ВНД | ||

| ФРГ | –6331 | –0,27 | Греция | +5102 | 2,68 |

| Франция | –3018 | –0,17 | Испания | +3809 | 0,40 |

| Нидерланды | 2589 | –0,47 | Польша | +2997 | 1,16 |

| Великобритания | –2144 | –0,11 | Португалия | +2291 | 1,54 |

| Италия | –1736 | –0,12 | Венгрия | +1115 | 1,35 |

Источник: Richter S. Facing the Monster ‘Juste retour’: On the NetFinancial Position of Member States vis-à-vis the EU Budget and a Proposal for Reform // WIIW Research Report. 2008. No. 348. May.P. 8.

Подобные разногласия между регионами возникают постоянно даже в национальных государствах (федерациях). Очевидно, что если такие настроения превалируют в ходе переговоров об Общем бюджете и МФП, то принимаемые решения не обеспечивают эффективного распределения средств ЕС и общественных благ [51].

Второй конфликт – постоянно тлеющее раздражение по поводу «британской скидки» (и возникающих вследствие ее применения дисбалансов, которые появились с момента присоединения Великобритании к Сообществу). В контексте этих проблем следует также отметить, что состояние экономик крупнейших доноров было неидеальным. В ряде из них наблюдался относительно слабый экономический рост, перспективы которого еще больше осложняла необходимость соблюдать критерии ПСР. Так что любые изменения размеров расходов и доходов Общего бюджета ЕС воспринимались странами исключительно с точки зрения их влияния на национальные фискальные балансы. Страны поддерживали расширение расходов там, где они рассчитывали больше получить из Общего бюджета, чем заплатить в него, и, соответственно, призывали к сокращению расходов в обратном случае.

Доминирование национальных интересов при обсуждении наднационального финансового механизма имеет негативные последствия. Напряженные переговоры часто заходили в тупик на грани кризиса, и требовались значительные усилия и время для достижения компромисса, включая множество сделок quid pro quo («услуга за услугу»). Кроме того, национальные интересы часто не учитывают общеевропейские. Любые фундаментальные изменения в Общем бюджете ЕС и МФП сначала приводят к снижению предсказуемости, особенно когда речь идет о развитии национальных фискальных систем, ограниченных дополнительно критериями ПСР. Поэтому страны предпочитают не поддерживать существенные реформы, а действовать по старым схемам [52], тем самым вынуждая принимать решения ad hoc, и, что самое главное, – откладывать необходимые уже сегодня реформы на неопределенный срок.

Тем не менее компромисса относительно согласования МФП на 2007–2013 гг. удалось достичь при условии, что ЕК, в соответствии с требованием глав стран, обязалась провести исследование доходной и расходной частей Общего бюджета и предложить пути реформирования обеих, а в научном сообществе получил распространение термин «фискальная конституция ЕС» [53]. Достигнутое в 2006 г. очередное межинституциональное соглашение показало, что предложения ЕК (надо сказать, весьма целесообразные в части роста расходов на повышение конкурентоспособности экономики Евросоюза) не находят поддержки у стран-членов (см. табл. 4).

Как видно из данных табл. 4, в наименьшей степени от сокращений пострадали статьи «Природные ресурсы», где основой выступает ОСХП, и политика сплочения (направление № 1 «Устойчивый рост»). В наибольшей мере пострадала статья «конкурентоспособность» (тоже направление № 1). Все прочие статьи были также весьма значительно сокращены.

Таблица 4. Проект ЕК (2004) и финальное соглашение в 2006 г., млн евро

| Статья расходов | 2004 г. | 2006 г. | Изменения, % |

| 1. Устойчивый рост, в том числе: | 457 995 | 382 139 | –17 |

| Конкурентоспособность | 121 687 | 74 098 | –39 |

| Сплочение | 336 308 | 308 041 | –8 |

| 2. Природные ресурсы | 400 394 | 371 344 | –7 |

| 3. Гражданство, свобода, правосудие, | 14 724 | 10 770 | –27 |

| в том числе: | |||

| Свобода, безопасность, правосудие | 9210 | 6630 | –28 |

| Гражданство | 5514 | 4140 | –25 |

| 4. ЕС как глобальный игрок | 61 223 | 49 463 | –19 |

| 5. Администрация | 57 670 | 49 800 | –14 |

| Всего: | 992 706 | 864 316 | –13 |

Источник: составлено по European Union Public finance… P. 84.

С подписанием Лиссабонского договора в конце 2007 г. процедура принятия ежегодного Общего бюджета ЕС несколько изменилась, и связано это было с постепенным (с 1970-х гг.) повышением роли Европарламента в бюджетном процессе. В настоящее время ЕП и Совет ЕС вместе принимают участие в двух чтениях в ходе бюджетной процедуры, в то время как ранее ЕП имел лишь консультативную роль [54]. И хотя здесь имеет место определенное выравнивание полномочий двух наднациональных органов, Договор де-факто закрепил неравенство ЕП по сравнению с полномочиями Совета ЕС. Хотя Парламент имеет право полностью отклонить проект Общего бюджета ЕС, предложив Совету провести необходимую доработку, важнейшие полномочия остаются у ЕК и Совета ЕС.

Еще одной новацией (весьма существенной) стало включение МФП в первичное законодательство, упоминание о ней появилось в тексте Лиссабонского договора [55]. Положения, относящиеся к МФП, должны быть кодифицированы в Решении Совета ЕС и приняты по специальной законодательной процедуре в соответствии со ст. 312 обновленного ДФЕС.

Как и планировалось, ЕК начала публичное обсуждение будущей реформы Общего бюджета в конце 2007 г. [56], а на следующий год на конференции «Реформирование бюджета, изменение Европы» (осень 2008 г.) представила свои проекты по реформе Общего бюджета ЕС, его доходной и расходной частей, а также и отдельных направлений европейской политики. Ключевые предложения Комиссии представлены ниже (cм. табл. 5).

Таблица 5. Основные направления реформы Общего бюджета (предложения Еврокомиссии)

| Направления расходов | Источники доходов |

| 1. Конкурентоспособность, исследования, инновации: существенно повысить расходов на ИР*, обеспечить большую финансовую поддержку промышленных инноваций, выявить иные направления политики по повышению конкурентоспособности | Укрепить традиционные собственные ресурсы и повысить их роль |

| 2. Окружающая среда и изменение климата: повысить прямые расходы по этому направлению и расходы на ИР в области экологии | Отчисления с ВНД могут быть расширены |

| 3. Энергетика: повысить безопасность энергоснабжения, усилить ИР в области энергоэффективности, повысить прямые расходы на развитие ВИЭ ** | Упростить схемы отчислений с НДС |

| 4. Сплочение: сконцентрировать финансы на наименее развитых странах и регионах, расширить политику сплочения с учетом глобальных вызовов | Упростить или отменить существующие механизмы коррекции |

| 5. Сельское хозяйство: снижение прямой помощи, переместить развитие сельских районов в политику сплочения | Ввести альтернативные собственные ресурсы |

Примечания. * – исследования и разработки; ** – возобновляемые источники энергии.

Источник: составлено по: Grybauskaitė D. Reforming the Budget, Changing Europe. Results of the public consultation. Conference “Reforming the Budget, Changing Europe”. Brussels, 2008. November 12. Р. 5–8.

В целом, как доходная, так и расходная части Общего бюджета ЕС нуждаются в повышении прозрачности, ясности и упрощении. Но в предложениях Еврокомиссии содержатся и явно невозможные для реализации варианты, когда речь заходит о голосовании стран. К примеру, рост расходов на исследования и разработки (ИР) практически всегда первым подпадает под сокращение в ходе переговоров, а предложение о потенциальном расширении отчислений с ВНД неприемлемо для нетто-доноров Общего бюджета ЕС (хотя де-факто доля отчислений с ВНД все же превысила 70% всех поступлений в Общий бюджет [57]).

Предложение о концентрации финансов на наименее развитых странах и регионах специалисты назвали «радикальным» [58]. Учитывая все эти обстоятельства и различия в подходах к формированию доходов и расходов Общего бюджета ЕС, ЕК сразу заявила, что не надеется на скорые реформы и «радикальные изменения» (в структуре расходов Общего бюджета), особенно «с учетом деликатности вопроса ОСХП» [59].

Сложная ситуация в экономике ЕС в период действия МФП на 2007–2013 гг. показала, что Общий бюджет в ряде случаев способен играть существенную роль в качестве инструмента поддержки антикризисных усилий, которые предпринимались на национальном уровне.

Первый пересмотр МФП на 2007–2013 гг. состоялся в 2009 г., когда ЕП и Совет ЕС договорились о повышении расходов по ряду программ, связанных с энергетикой (4 млрд евро) и широкополосным Интернетом (1 млрд евро). В совокупности в пакете помощи из Общего бюджета ЕС предусматривалось выделение 5 млрд евро, которые были перенаправлены на эти цели путем сокращения иных программ.

К основным заслугам МФП на 2007–2013 гг. можно отнести выдвижение ряда инициатив по реализации Лиссабонской стратегии. В их числе Европейская сеть предприятий (Enterprise Europe Network) – механизм поддержки малых и средних предприятий (МСП), их инновационной и международной деятельности. Учрежденный в 2008 г., этот механизм превратился в крупнейшую в мире сеть поддержки и финансирования МСП с упором на инновационную активность, в том числе и за пределами ЕС (в совокупности более чем в 60 странах). Финансовую поддержку получили свыше 121 тыс. стартапов. Кроме того, с помощью средств Европейского фонда регионального развития в 2007–2012 гг. было создано около 600 тыс. новых рабочих мест, что особенно актуально с учетом динамики безработицы, вызванной кризисом; реализованы почти 30 тыс. проектов, связанных с возобновляемыми источниками энергии (ВИЭ). За этот же период Фонд сплочения помог в реализации крупных инфраструктурных проектов: с его помощью была проведена реконструкция 1200 км дорог и 580 км железнодорожных путей [60].

Финансовые инструменты политики сплочения Общего бюджета ЕС играют важную роль в новых странах-членах ЕС, обеспечивая процесс государственного инвестирования (в Венгрии в 2007–2013 гг. этими средствами обеспечивалось 57,1% совокупных государственых инвестиций!) [61].

Если раньше было справедливым утверждение, что Общий бюджет ЕС и, соответственно, МФП, не играют существенной роли в экономике ЕС, то с действием МФП на 2007–2013 гг. это стало менее актуальным. Размер бюджета (немногим более 1% ВНД) не отражал изменения долгосрочных приоритетов ЕС в области основных статей расходов. Общий бюджет (за исключением ОСХП), главным образом используется для капитальных вложений в определенные области. Вклад Общего бюджета ЕС в ряде случаев стал весьма важным, а его средства – существенны для ряда направлений: например, в 2015–2017 гг. доля структурных и инвестиционных фондов ЕС в общем объеме государственных инвестиций составила почти 80% в Хорватии, более 70% – в Португалии, почти 70% – в Латвии и Литве и превысила 50% в Польше [62].

Около половины Общего бюджета ЕС составляют прямые инвестиции, которые направлены на валовое накопление основного капитала (главным образом на создание инфраструктуры). Эта сумма – 53,9 млрд евро – составляет 15% от общего объема государственных инвестиций ЕС [63]. Кроме того, можно говорить о повышении роли Общего бюджета как инвестиционного инструмента. Финансирование, мобилизованное из Общего бюджета в рамках МФП, является значительным, а мультипликативный эффект от использования средств Общего бюджета ЕС может достигать 2 трлн евро, что вдвое больше объема МФП.

Влияние Общего бюджета на достижение целей политики ЕС, включая экономический рост, стало весьма существенным. Это особенно заметно на примере научно-исследовательских программ Общего бюджета: 1 евро, потраченный в рамках этим программ, по оценкам специалистов, принес 13 евро добавленной стоимости для бизнес-сектора [64]. Стимулы, создаваемые Общим бюджетом, имеют важное значение для реализации многих общепринятых целей ЕС в области защиты окружающей среды и энергетики. В ряде программ Общего бюджета предусмотрена помощь в процессе согласования стратегического планирования в странах-членах ЕС, в улучшении административного потенциала и увеличении скорости обмена знаниями на общеевропейском пространстве. Подобные «мягкие» воздействия могут иметь существенные последствия для экономики ЕС в целом, но их количественная оценка затруднительна.

Кроме того, ежегодные Общие бюджеты в рамках МФП на 2007– 2013 гг. обрели новое значение, которое ранее не проявлялось в силу объективных причин. Кризисы, которым подвергся ЕС, придали Общему бюджету новую роль эффективного антикризисного инструмента, способного обеспечить восстановление экономики. Стало очевидно, как подчеркивают европейские специалисты, что глобальный финансовый кризис и кризис еврозоны повлияли на изменение вектора бюджетной политики Евросоюза от перераспределения к развитию [65]. Эта тенденция достаточно отчетливо проявилась в следующей МФП на 2014–2020 гг.

2. Восстановление экономики и новый импульс интеграции в Многолетних финансовых программах на 2014–2020 и 2021–2027 гг.

В конце 2011 г. Еврокомиссия представила очередной проект МФП «Бюджет для Европы-2020»6 [6]. В первый раз с момента учреждения МФП в 1988 г. Программа на 2014–2020 гг. принималась как правовой акт, основанный на ст. 312 Лиссабонского договора, что обеспечивает прямую увязку с первичным законодательством ЕС. Помимо новой МФП, был также представлен ряд документов о системе собственных ресурсов (с предложением новых источников доходов Общего бюджета ЕС). Отдельно были представлены исследование «Добавленная стоимость бюджета ЕС» [67], а также проект межинституционального соглашения.

Контекст переговорного процесса по новой МФП был не менее, если не более сложным, чем предыдущий, поскольку к старым нерешенным проблемам добавился ряд не менее острых новых. Сочетание последствий мирового финансово-экономического кризиса 2008–2009 гг., вызвавшего серьезный спад в экономике ЕС, и значительной помощи, оказанной финансовому сектору, привели к нарушениям в фискальных системах (рассмотренные в главе 1 дефициты и долг отдельных стран проиллюстрировали размах возникших дисбалансов). С учетом этого Общий бюджет ЕС был призван стать инструментом восстановления экономики (в особенности с учетом смелых целей Стратегии «Европа-2020», пришедшей на смену провалившейся Лиссабонской стратегии), а также способствовать и поддерживать усилия стран в процессе посткризисной консолидации государственных финансов. Последнее особо подчеркивалось в Заключении Совета ЕС в октябре 2010 г. [68].

В 2007–2010 гг. взносы стран в Общий бюджет оказались ниже, чем установлено МФП на 2007–2013 гг. Это было связано тем, что уровень ассигнований был низким из-за позднего принятия МФП. С одной стороны, это позволило частично снизить остроту проблемы доноров, но с другой – привело к ухудшению стартовых позиций Еврокомиссии на переговорах.

В 2010 г. главы пяти стран ЕС (ФРГ, Франция, Великобритания, Нидерланды, Финляндия) в очередной раз написали открытое письмо главе ЕК с просьбой заморозить расходы новой МФП на уровне 2011 г., мотивируя это необходимостью «принятия экстраординарных усилий по наведению порядка в государственных финансах». Вызов для ЕС в ближайшие годы, как утверждалось в письме, «состоит не в том, чтобы тратить больше [средств], а в том, чтобы тратить их эффективнее» [69]. В противовес позиции указанных стран Европарламент состава 2009–2014 гг., куда добавились представители стран ЦВЕ, потребовал поднять расходы по новой МФП на 5% от уровня 2013 г. Переговоры относительно МФП на 2014–2020 гг. длились практически три года, хоте и не побили предыдущий рекордный срок.

Итоговый проект ЕК содержал ряд следующих пунктов. Еврокомиссия зафиксировала основные показатели новой МФП на уровне 2013 г., но при этом была произведена существенная корректировка расходных статей. Для того чтобы достигнуть целей, определенных Стратегией «Европа-2020» (направления «Умный рост» и «Гражданство и безопасность») с учетом указанной «заморозки» расходов, ЕК предложила зафиксировать две основные статьи расходов – ОСХП и сплочение – на уровне 2013 г. Ряд программ (например, ITER 70, Copernicus 71) вообще было предложено вывести из МФП (т.е. перенести из Общего бюджета во внебюджетное финансирование). Кроме того, 20% всех расходов МФП на 2014–2020 гг. предназначались на цели, связанные с изменением климата и защитой окружающей среды [72]. Таким образом, в проекте ЕК наблюдался явный перенос внимания на долгосрочные приоритеты ЕС, связанные с обеспечением роста конкурентоспособности экономики и устойчивым развитием [73].

По направлению «Умный и инклюзивный рост» ЕК предложила создать Всеобъемлющую рамочную программу «Горизонт-2020», которая объединила бы три ранее (в рамках предыдущей МФП) отдельных научно-исследовательских инструмента Общего бюджета ЕС: 7-я рамочная научно-исследовательская программа, Рамочная программа по конкурентоспособности и инновациям, а также Европейский институт инноваций и технологий. В программе «Горизонт-2020» основными приоритетами выступали здравоохранение, продовольственная безопасность, энергетика и борьба с изменением климата.

В области образования в проекте ЕК предлагалось упростить существующую структуру расходов, создав общую программу «Erasmus для всех» (Erasmus for All). Новая образовательная программа ЕС объединяла семь программ предыдущей МФП с тремя основными приоритетами: поддержка международной мобильности научного сообщества, стимулирование сотрудничества между образовательными институтами, а также поддержка исследований, посвященных эффективности инвестиций в образование и помощи странам ЕС в проведении эффективной политики в этой области.

ЕК проявила повышенное внимание к вопросам инфраструктуры – энергетической, транспортной, информационно-коммуникационных технологий (ИКТ). Для финансирования указанных направлений европейских интересов было предложено создать Фонд соединения Европы (Connecting Europe Facility, CEF). В частности, в функции этой структуры входило решение задач, связанных с энергетической безопасностью, путем предоставления доступа для всего ЕС к различным источникам и провайдерам энергии не только внутри, но и за пределами Союза.

В политике сплочения также были предложены новации: ЕК хотела ввести категорию «страны в процессе перехода» (in transition) – со среднедушевым доходом более 75%, но менее 90% от среднеевропейского. До этого пороговым показателем отнесения страны к наименее благополучным был показатель 75%. Финансирование по направлению политики сплочения в основном фокусировалось на этой группе стран. Страны с более высоким показателем относились к конкурентоспособным и не получали такой же финансовой поддержки. Создание переходной категории не преследовало цели радикального перенаправления финансовых потоков, но давало возможность более гибко распределять помощь.

Для выполнения основных целей Стратегии «Европа-2020» ЕК предлагала создать общий механизм распределения средств, который охватил бы все Структурные фонды, в том числе и Фонд сплочения. Еврокомиссия выдвинула ряд новых требований. Их цель – усилить соответствие политики сплочения правовой базе ЕС, а также установить связь с фискальными и структурными реформами, необходимыми в рамках экономического управления. Это было необходимо, чтобы обеспечить эффективное использование финансовых ресурсов (макроэкономическая обусловленность). Так, например, ЕК предлагала зарезервировать 5% средств по направлению политики сплочения для каждой страны, которые затем будут распределены между теми странами, чьи программы были самыми успешными и эффективными в достижении основных целей Стратегии «Европа-2020».

В отношении расходов по направлению «Устойчивый рост: природные ресурсы» предусматривалось более равномерное распределение прямых платежей. В то же время для крупных хозяйств прямая поддержка ограничивалась, исходя из количества занятых в них и эффекта масштаба. Остальные расходы по это статье были предназначены для целей развития сельских районов. ОСХП должна была стать инструментом, способствующим реализации экологических и климатических целей ЕС.

Поэтому ЕК предложила, чтобы 30% прямой поддержки фермерам осуществлялось лишь при условии, что фермеры используют в своей деятельности три обязательных метода защиты окружающей среды: поддержание постоянных пастбищ, экологических зон и диверсификация выращиваемых культур [74]. С учетом того, что практики и системы земледелия (даже в ЕС) максимально упрощены и зависят от традиционных источников энергии и использования химических веществ (минеральных удобрений, синтетических пестицидов, комбикормов и пр.) [75], предложение ЕК влечет за собой существенные перемены для фермеров. Статья расходов по направлению «Безопасность и гражданство» обрела новый вес еще до формирования проекта ЕК по МФП на 2014–2020 гг.

С принятием Лиссабонского договора предусмотрено сотрудничество стран ЕС по целому ряду направлений: борьба против траффикинга (торговли людьми), незаконного оборота наркотиков, контрабанды оружия и пр. В том же русле – предложение ЕК по формированию двух новых структур – Фонда предоставления убежища, миграции и интеграции (Asylum, Migration and Integration Fund, AMIF), а также Фонда внутренней безопасности (Internal Security Fund, ISF). Кроме того, как подчеркивала ЕК, рост числа природных катастроф, затрагивающих население ЕС, требует масштабных коллективных действий (и, соответственно, повышения расходов Общего бюджета по этому направлению).

Основным приоритетом ЕК в отношении расходов по статье «Глобальная Европа» было соблюдение обязательства ЕС направить 0,7% ВНД на зарубежное развитие (для достижения Целей развития тысячелетия, ЦРТ76 ООН). Для этого было предложено создать ряд новых инструментов (в частности, новый Инструмент партнерства для поддержки публичной дипломатии, содействия торговле и сближению нормативных требований [77] в тех случаях, когда данное финансирование может способствовать укреплению партнерских отношений ЕС с остальным миром).

Административные расходы в очередной раз были ограничены. В исследовании, проведенном Еврокомиссией до представления проекта МФП, предлагалось снизить административные расходы на 5%. Кроме того, ЕК выступила за увеличение рабочей недели на 2,5 часа (без роста заработной платы еврочиновникам) и повышение порога пенсионного возраста.

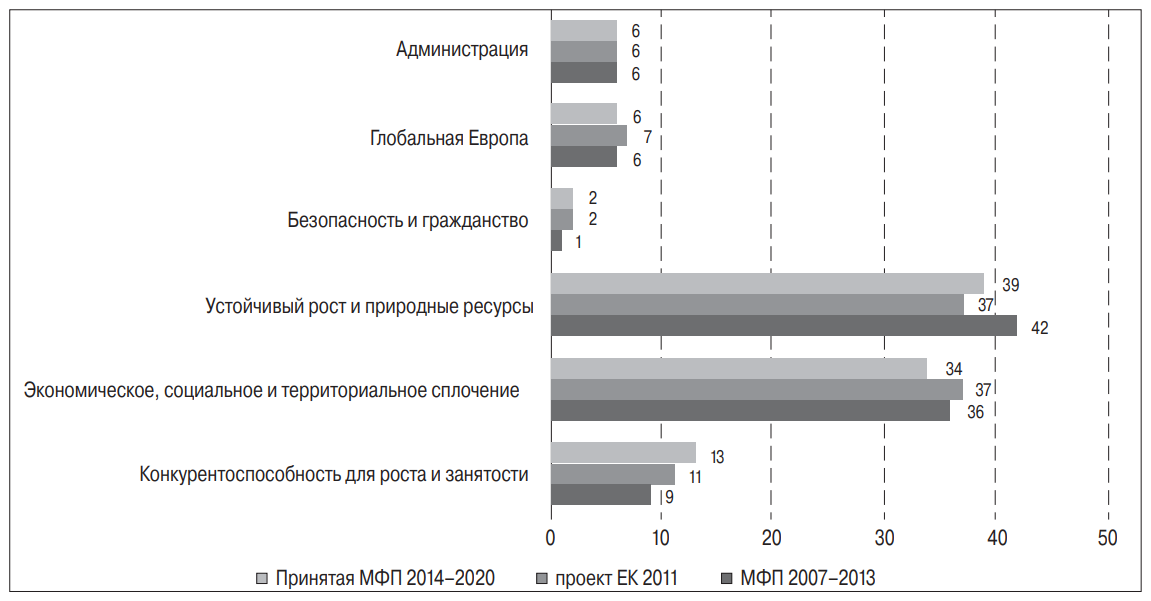

В целом, проект МФП на 2014–2020 гг. был встречен достаточно благосклонно как Советом, так и странами ЕС (хотя не всеми). Тем не менее стало очевидно, что из-за бескомпромиссной позиции стран-доноров проект ЕК придется сокращать (см. рис. 3). Примечательно, что на этот раз позицию нетто-доноров Общего бюджета ЕС поддержала Чехия, т.е. нетто-реципиент.

Источник: Kölling M., Serrano Leal Chr. An analysis of the agreement on the Multiannual Financial Framework 2014–2020 // Working Paper, 2014. Madrid: Elcano Royal Institute, 2014. No. 2. February 12. P. 7.

Рисунок 3. Эволюция расходов МФП на 2014–2020 гг. по сравнению с МФП на 2007–2013 гг.

Впрочем, осознание того, что МФП придется сокращать, не гарантировало простых решений. Поскольку в отношении ОСХП и политики сплочения согласие последовало от подавляющего числа стран ЕС, надо было определить, какие расходы за пределами указанных направлений подвергнутся сокращению. В итоге в 2013 г. Совет ЕС принял окончательный вариант МФП с изменениями. Так, Совет не поддержал предложение ЕК о выводе из Общего бюджета ЕС ряда исследовательских программ (ITER) и оставил их в МФП, которая была сокращена в общей сложности на 90 млрд евро. Тем самым впервые с момента введения МФП в 1988 г. соглашение предусматривало реальное сокращение потолка будущей МФП (960 млрд евро) по сравнению с предыдущей (993,6 млрд евро) [78].

Примечательно, что ЕП (в отличие от переговоров по МФП на 2007–2013 гг.) занял весьма примирительную позицию, признавая особую сложность политических и экономических условий, в которых находился ЕС. Именно по инициативе ЕП была создана Группа высокого уровня по вопросам собственных ресурсов (Группа Монти)79, в задачи которой входило всестороннее исследование старых и изыскание новых источников доходов Общего бюджета.

При этом ЕК дала гарантии, что при обсуждении следующей МФП на 2021–2027 гг. результаты изысканий Группы Монти будут учтены. Пересмотренная МФП на 2014–2020 гг. была одобрена Советом 2 декабря 2013 г., и в тот же день подписано межинституциональное соглашение [80].

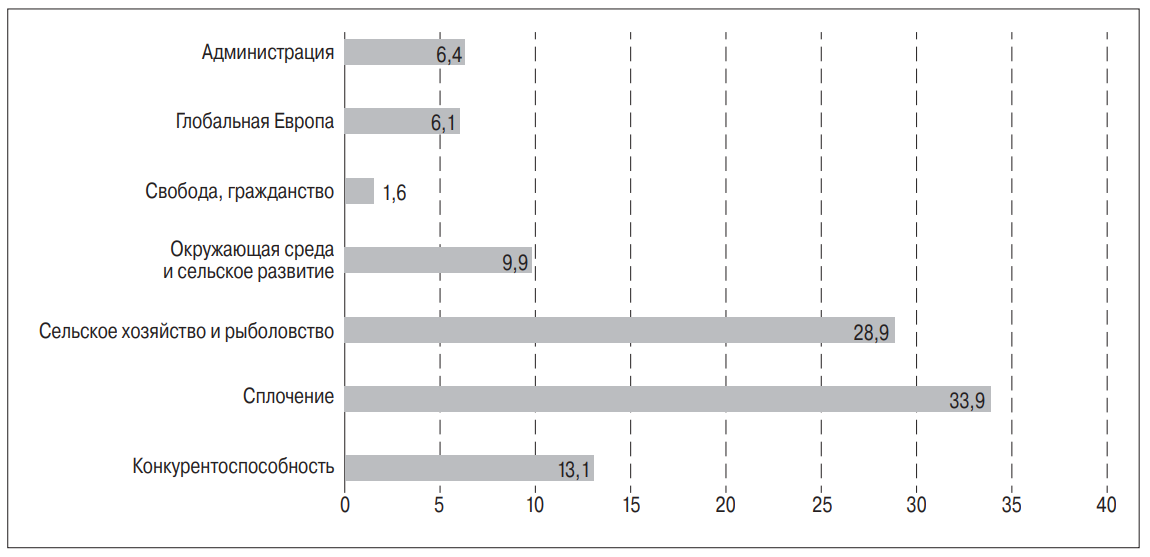

Основные направления расходов МФП на 2014–2020 гг. представлены на рис. 4 и в табл. 6.

Данные рис. 4 показывают определенные изменения структуры расходов МФП. Так, расходы на ОСХП сокращаются, на сплочение – сильно замедлили прирост, в то время как финансирование конкурентоспособности и занятости резко выросло. По сравнению с предыдущей МФП конкурентоспособность прибавила, в то время как расходы на сплочение и природные ресурсы уменьшились. В целом, эволюция основных статей расходов Общего бюджета представлена на рис. 5.

Таблица 6. Основные направления расходов МФП 2014–2020 гг., млн евро

| Год

Статья |

2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 1. Умный и устойчивый рост, в том числе | 60 283 | 61 725 | 62 771 | 64 238 | 65 528 | 67 214 | 69 004 |

| Конкурентоспособность для роста и занятости | 15 605 | 16 321 | 16 726 | 17 693 | 18 490 | 19 700 | 21 079 |

| Экономическое, социальное и территориальное сплочение | 44 678 | 45 404 | 46 045 | 46 545 | 47 038 | 47 514 | 47 925 |

| 2. Устойчивый рост: природные ресурсы | 55 883 | 55 060 | 54 261 | 53 448 | 52 466 | 51 503 | 50 558 |

| 3. Безопасность и гражданство | 2053 | 2075 | 2154 | 2232 | 2312 | 2391 | 2463 |

| 4. Глобальная Европа | 7854 | 8083 | 8281 | 8375 | 8553 | 8764 | 8794 |

| 5. Администрация | 8218 | 8385 | 8589 | 8807 | 9007 | 9206 | 9417 |

| Всего расходов | 134 291 | 135 328 | 136 056 | 137 100 | 137 866 | 139 078 | 140236 |

| Потолок собственных ресурсов* | 1,03 | 1,02 | 1,0 | 1,0 | 0,99 | 0,98 | 0,98 |

Примечание. * (own resources ceiling) – % от ВНД.

Источник: составлено по: Kölling M., Serrano, Leal Chr. An analysis of the agreement on the Multiannual Financial Framework 2014–2020 // Working Paper, 2014. No. 2. February 12. Madrid: Elcano Royal Institute, 2014. P. 6.

Источник: составлено по: Benedetto G. The History of the EU Budget In-Depth Analysis. Brussels: European Union, 2019. P. 29.

Рисунок 4. Основные направления (headings) расходов МФП на 2014–2020 гг., % к итогу

Источник: A Modern Budget for a Union that Protects, Empowers and Defends. The Multiannual Financial Framework for 2021–2027. Brussels: European Commission, 2.5.2018. P. 23.

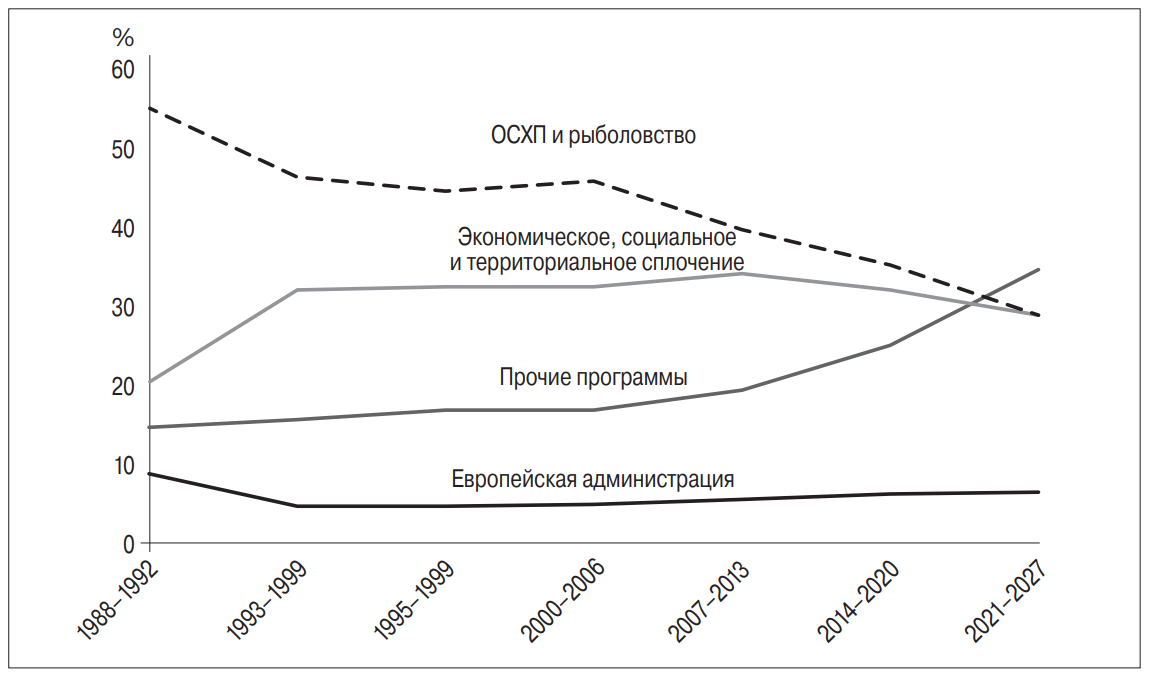

Рисунок 5. Эволюция расходов по основным направлениям европейской политики

Принятая межинституцинальным соглашением МФП на 2014– 2020 гг. содержала ряд новаций. ЕС длительное время и относительно безуспешно боролся с высокой нормой безработицы: в 2013 г. она достигла пикового значения в 11,4% по ЕС-27 и 12,0% в еврозоне [81], и это несмотря на значительные усилия, прилагаемые национальными правительствами. Особенно острая ситуация сложилась в сфере занятости молодежи: соответствующие показатели составили 15,1% по ЕС-27 и еврозоне. Наихудшее положение дел наблюдалось в странах европейского Юга: 25,5% – в Италии, 24,1% – в Греции82, 19,4% – в Испании.

В отдельных регионах положение было еще сложнее. Поэтому в рамках МФП (Совет поддержал инициативу ФРГ и Испании) был создан специальный фонд поддержки занятости, который занимался регионами, где норма безработицы составила 25% и выше – Инициатива занятости молодежи (Youth Employment Iniciative, YEI). При этом важно отметить, что средства этого фонда были предоставлены уже с начала действия МФП на 2014–2020 гг. и распределялись не на семь ежегодных Общих бюджетов, а на два первых в 2014 и 2015 гг. Кроме того, финансирование Фонду предоставляли Европейский социальный фонд (вне Общего бюджета ЕС) и Европейский инвестиционный банк (ЕИБ) (см. Врезку 5).

Врезка 5. Европейский инвестиционный банк как инструмент развития