Бюджетная классификация доходов, расходов и источников финансирования

Бюджетная классификация Российской Федерации предполагает присвоение объектам классификации определенных группировочных кодов.

Группировочный код – условное цифровое обозначение доходов, расходов, источников финансирования дефицитов бюджетов, отражающее их принадлежность к определенной классификационной группе.

Таким образом, суть бюджетной классификации – присвоение каждому виду доходов, расходов и источников финансирования дефицитов бюджетов 20-значного кода классификации.

Определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с Бюджетным кодексом Российской Федерации являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляются Министерством финансов Российской Федерации.

Назначение кодов бюджетной классификации Российской Федерации осуществляется в соответствии с принципами единства, стабильности (преемственности), открытости назначения кодов бюджетной классификации Российской Федерации (табл. 1).

Таблица 1. Принципы назначения кодов бюджетной классификации Российской Федерации

| Название принципа | Содержание принципа |

| 1. Принцип единства | назначение кодов бюджетной классификации на условиях единства для всех бюджетов бюджетной системы РФ:

|

| 2. Принцип стабильности (преемственности) | назначение кодов бюджетной на условиях стабильности и (или) преемственности кодов бюджетной классификации отчетного, текущего и очередного финансового года (очередного финансового года и планового периода) |

| 3. Принцип открытости назначения кодов | открытость бюджетной классификации (перечня кодов бюджетной классификации Российской Федерации, правил их формирования и применения) для всеобщего ознакомления |

Бюджетный кодекс Российской Федерации, содержит следующее определение:

Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

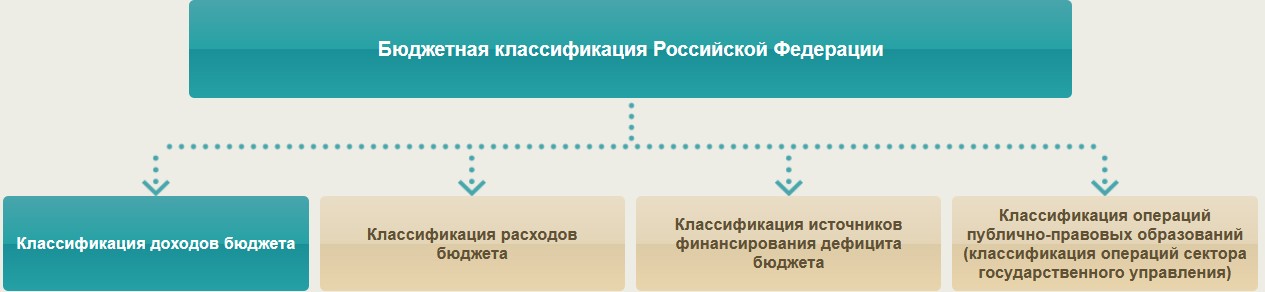

В составе бюджетной классификации Российской Федерации выделяют 4 блока (рис. 1).

Рис. 1. Состав бюджетной классификации Российской Федерации

Источник: Единый портал бюджетной системы РФ.

При этом код бюджетной классификации Российской Федерации первых трех блоков представляет собой, как было указано выше, 20- значный код.

Код классификации операций публично-правовых образований (далее – КОСГУ) состоит всего их 3-значного кода.

Бюджетная классификация обеспечивает сопоставимость показателей бюджетов бюджетной системы Российской Федерации, и она необходима для:

- составления проекта бюджета;

- исполнения бюджета;

- ведения бюджетного (бухгалтерского) учета;

- составления бюджетной (бухгалтерской) и иной финансовой отчетности.

1. Классификация доходов бюджетов

Классификация доходов бюджетов является группировкой доходов бюджетов бюджетной системы Российской Федерации.

Код классификации доходов бюджетов состоит из 20-ти знаков, структура двадцатизначного кода классификации доходов бюджетов является единой для бюджетов бюджетной системы Российской Федерации и включает следующие составные части (табл. 2):

- код главного администратора доходов бюджета (1–3 разряды);

- код вида доходов бюджетов (4–13 разряды);

- код подвида доходов бюджетов (14–20 разряды).

Таблица 2. Структура кода классификации доходов бюджетов

| Код главного администратора доходов бюджета | Код вида доходов

бюджетов |

Код подвида доходов

бюджетов |

|||||||||||||||||

| группа доходов | подгруппа доходов | статья доходов | подстатья доходов | элемент доходов | группа подвида доходов бюджетов | аналитическая группа подвида доходов бюджетов | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Перечень главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете.

Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода.

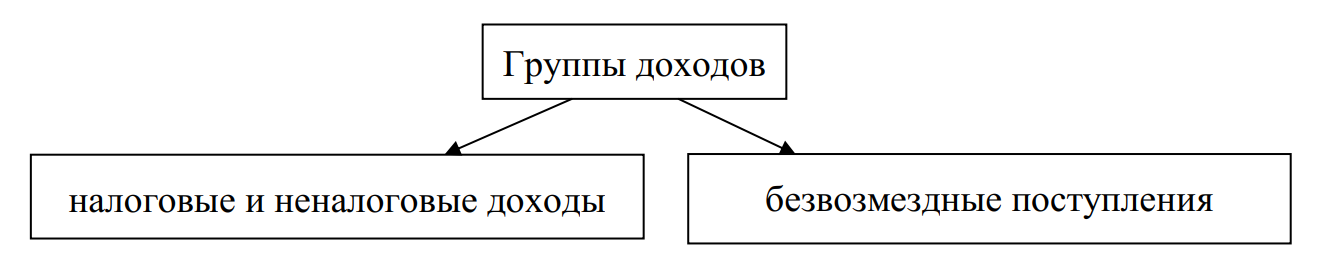

На рис. 2 представлены единые для бюджетов бюджетной системы Российской Федерации группы доходов (4 разряд).

Рис. 2. Единые для бюджетов бюджетной системы Российской Федерации группы доходов

Рис. 2. Единые для бюджетов бюджетной системы Российской Федерации группы доходов

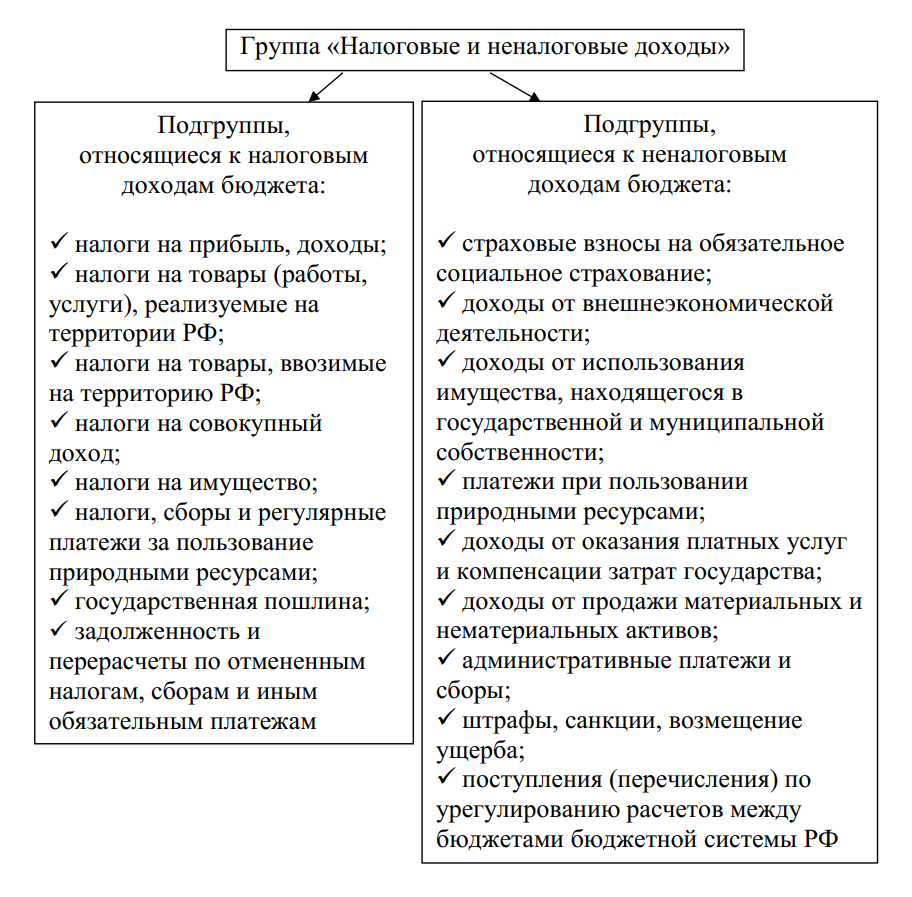

Далее разберем какие подгруппы доходов (5–6 разряды) включены в каждую группу доходов (см. рис. 3). Отметим, что подгруппы и их коды также единые для всех бюджетов бюджетной системы Российской Федерации.

Рис. 3. Единые для бюджетов бюджетной системы Российской Федерации подгруппы доходов «Налоговые и неналоговые доходы»

Вторая группа доходов «Безвозмездные поступления» аналогично состоит из следующих подгрупп:

- безвозмездные поступления от нерезидентов;

- безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

- безвозмездные поступления от государственных (муниципальных) организаций;

- безвозмездные поступления от негосударственных организаций;

- безвозмездные поступления от наднациональных организаций;

- прочие безвозмездные поступления;

- доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

- возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет.

Единый для бюджетов бюджетной системы Российской Федерации перечень статей (7–8 разряды) и подстатей (9–10 разряды) доходов бюджетов утверждается Минфином России.

В структуре классификации доходов бюджета единым для всех бюджетов является и код элемента доходов (12–13 разряды).

Таблица 3. Перечень значений показателя кода классификации доходов бюджетов «Элемент доходов»

| Значение | Значение |

| федеральный бюджет | бюджеты городских поселений |

| бюджеты субъектов Российской Федерации | бюджеты сельских поселений |

| бюджеты муниципальных районов | бюджеты внутригородских районов |

| бюджеты муниципальных округов | бюджет Пенсионного фонда Российской Федерации |

| бюджеты городских округов | бюджет Фонда социального страхования Российской Федерации |

| бюджеты городских округов с внутригородским делением | бюджет Федерального фонда обязательного медицинского страхования |

| бюджеты внутригородских муниципальных образований городов федерального значения Москвы, СанктПетербурга и Севастополя | бюджеты территориальных фондов обязательного медицинского страхования |

Код элемента устанавливается в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы Российской Федерации, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям и соответствует бюджету бюджетной системы Российской Федерации (см. табл. 3).

При дальнейшей детализации по коду классификации доходов применяется код подвида доходов (14–17 разряды).

При этом, общие требования к порядку формирования перечня кодов подвидов доходов бюджетов утверждает Минфин России, а финансовые органы самостоятельно утверждают кодов подвидов по соответствующим видам доходов бюджетов.

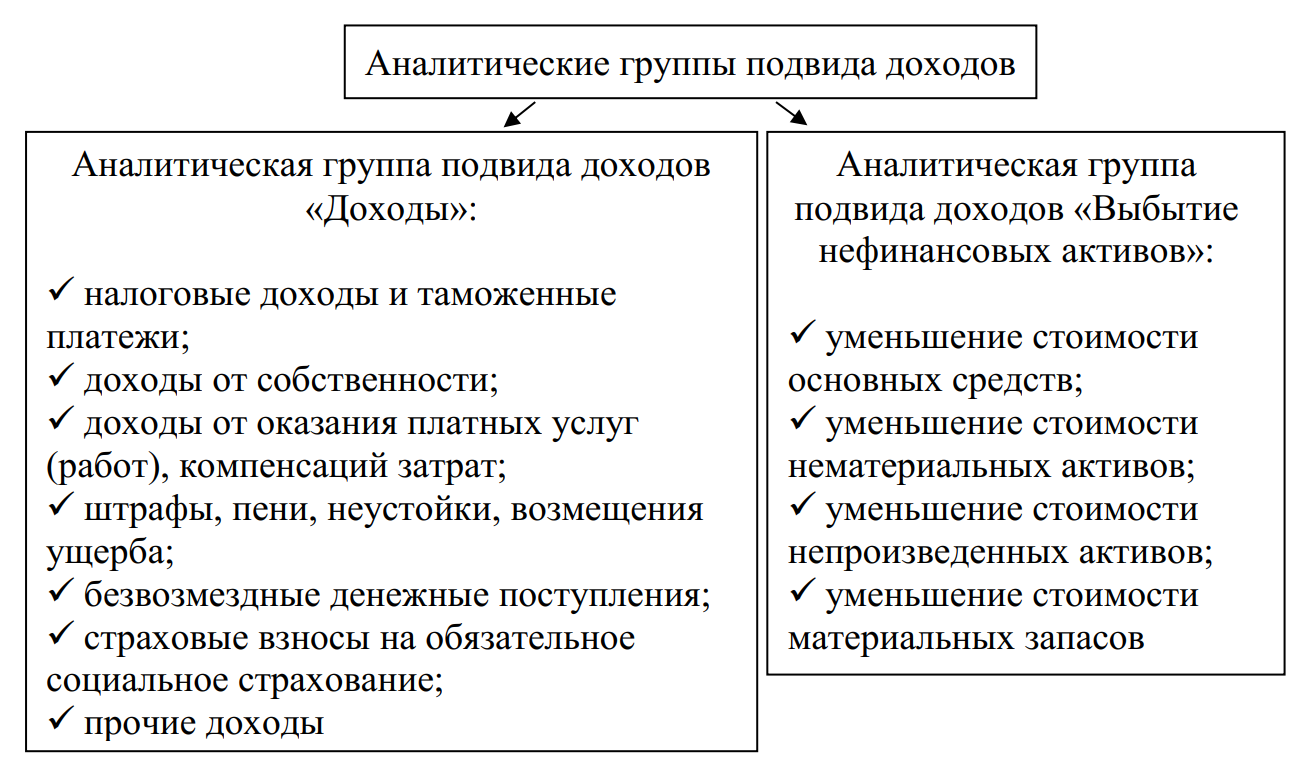

Заключительный блок структуры кода классификации доходов бюджета называется «Аналитическая группа подвида доходов» (18– 20 разряды) и является группировкой доходов по виду финансовых операций, относящихся к доходам, и состоит из следующих структурных элементов: «доходы» и «выбытие нефинансовых активов».

Рис. 4. Единые для бюджетов бюджетной системы Российской Федерации статьи аналитических групп подвидов доходов

Далее детализация аналитической группы подвида доходов бюджетов происходит статьями (рис. 4), которые также едины для всех бюджетов бюджетной системы Российской Федерации.

2. Классификация расходов бюджетов

Классификация расходов бюджетов является группировкой расходов бюджетов бюджетной системы Российской Федерации и отражает направление бюджетных средств на выполнение федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления (муниципальными органами) и органами управления государственными внебюджетными фондами основных функций, решение социально-экономических задач.

Код классификации расходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода классификации расходов бюджетов является единой для бюджетов бюджетной системы Российской Федерации и включает следующие составные части (см. табл. 4):

- код главного распорядителя бюджетных средств (1–3 разряды);

- код раздела (4–5 разряды);

- код подраздела (6–7 разряды);

- код целевой статьи (8–17 разряды);

- код вида расходов (18–20 разряды).

Перечень главных распорядителей средств федерального бюджета, бюджета субъекта Российской Федерации, бюджетов государственных внебюджетных фондов, местного бюджета устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов.

Таблица 4. Структура кода классификации расходов бюджетов

| Код главного распорядителя бюджетных средств | Код раздела | Код подраздела | Код целевой статьи | Код вида расходов | ||||||||||||||

| Программная (непрограммная) статья | Направление расходов | группа | подгруппа | элемент | ||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 18 | 19 | 20 |

Едиными для бюджетов бюджетной системы Российской Федерации являются значения кодов раздела (4–5 разряды) и подраздела (6–7 разряды) классификации расходов бюджетов. Ниже приведены названия разделов с указанием направлений расходов.

Раздел «Общегосударственные вопросы» включает расходы на общегосударственные вопросы, специфика которых не позволяет отнести их на иные разделы и подразделы классификации расходов бюджетов, в том числе расходы на обеспечение деятельности Президента Российской Федерации, высшего должностного лица субъекта Российской Федерации и главы муниципального образования, расходы на обеспечение деятельности органов государственной власти, государственных органов, органов местного самоуправления, а также учреждений, обеспечивающих деятельность указанных должностных лиц и органов.

Раздел «Национальная оборона» классификации расходов бюджетов включает расходы, связанные с обеспечением национальной обороны, в том числе: расходы на содержание и обеспечение деятельности Вооруженных Сил Российской Федерации, мобилизационную и вневойсковую подготовку, мобилизационную подготовку экономики, подготовку и участие Российской Федерации в обеспечении коллективной безопасности и миротворческой деятельности, реализацию связанных с обеспечением национальной обороны мероприятий ядерно-оружейного комплекса, прикладные научные исследования, а также другие вопросы в области национальной обороны.

Раздел «Национальная безопасность и правоохранительная деятельность» классификации расходов бюджетов включает расходы на обеспечение деятельности войск национальной гвардии, органов прокуратуры, следствия, юстиции, внутренних дел, безопасности, пограничной службы, системы исполнения наказаний, а также расходы на защиту населения и территории от чрезвычайных ситуаций природного и техногенного характера, гражданскую оборону, миграционную политику, прикладные научные исследования в области национальной безопасности и правоохранительной деятельности, а также другие мероприятия в данной области.

Раздел «Национальная экономика» классификации расходов бюджетов включает расходы, связанные с руководством, управлением, оказанием услуг, а также предоставлением государственной поддержки в целях развития национальной экономики.

Раздел «Жилищно-коммунальное хозяйство» классификации расходов бюджетов включает расходы на обеспечение деятельности и поддержание жилищно-коммунальной отрасли экономики.

Раздел «Охрана окружающей среды» классификации расходов бюджетов включает расходы на обеспечение экологического контроля, очистку сточных вод, сбор и удаление отходов, охрану объектов растительного и животного мира и среды их обитания, очистку атмосферного воздуха и другие расходы в области охраны окружающей среды.

Раздел «Образование» классификации расходов бюджетов включает расходы на целенаправленный процесс воспитания и обучения в интересах человека, общества, государства.

Раздел «Культура, кинематография» классификации расходов бюджетов включает расходы на предоставление услуг в этой сфере, обеспечение деятельности учреждений культуры, управление объектами, предназначенными для культурных целей, организацию, проведение или поддержку культурных мероприятий, государственную поддержку и субсидирование производства кинофильмов, а также предоставление грантов, субсидий для поддержки отдельных артистов, писателей, художников, композиторов или организаций, занимающихся культурной деятельностью.

Раздел «Здравоохранение» классификации расходов бюджетов включает расходы на финансирование здравоохранения.

Раздел «Социальная политика» классификации расходов бюджетов включает расходы на пенсионное обеспечение, социальное обслуживание и социальное обеспечение населения, охрану семьи и детства. Раздел «Физическая культура и спорт» классификации расходов бюджетов включает расходы на обеспечение деятельности учреждений в сфере физической культуры и спорта, содержание сборных команд, подготовку и участие в международных, всероссийских и иных спортивных мероприятиях, а также государственную поддержку развития спорта.

Раздел «Средства массовой информации» классификации расходов бюджетов включает расходы на обеспечение выполнения функций учреждениями, обеспечивающими предоставление услуг в сфере массовой информации, а также на проведение мероприятий в указанной сфере.

Раздел «Обслуживание государственного (муниципального) долга» классификации расходов бюджетов включает расходы, связанные с выплатой процентных платежей по государственным (муниципальным) долговым обязательствам, выплатой дисконта при погашении (выкупе) государственных (муниципальных) долговых обязательств, а также иные платежи по обслуживанию государственных (муниципальных) долговых обязательств, за исключением расходов, связанных с выплатой вознаграждения (комиссии) агентам за оказание агентских услуг в сфере размещения, обслуживания, выкупа, обмена и погашения государственных (муниципальных) долговых обязательств.

Раздел «Межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации» классификации расходов бюджетов включает расходы по предоставлению межбюджетных трансфертов бюджетам бюджетной системы Российской Федерации, не отнесенных другим разделам и подразделам классификации расходов бюджетов.

Каждый раздел детализируется подразделом, так, например, раздел «Образование» включает следующие подразделы:

- «Дошкольное образование»;

- «Общее образование»;

- «Дополнительное образование детей»;

- «Среднее профессиональное образование»;

- «Профессиональная подготовка, переподготовка и повышение квалификации»;

- «Высшее образование»;

- «Молодежная политика»;

- «Прикладные научные исследования в области образования»;

- «Другие вопросы в области образования».

Код целевой статьи расходов бюджетов состоит из десяти разрядов (8–17 разряды кода классификации расходов бюджетов).

Структура кода целевой статьи расходов бюджета бюджетной системы Российской Федерации включает:

- код программной (непрограммной) статьи (8–12 разряды кода классификации расходов бюджетов);

- код направления расходов (13–17 разряды кода классификации расходов бюджетов).

Перечень и коды целевых статей расходов бюджетов бюджетной системы Российской Федерации устанавливаются соответствующим финансовым органом, который осуществляет составление и организацию исполнения бюджета.

Целевые статьи расходов бюджетов формируются в соответствии:

- с государственными (муниципальными) программами;

- непрограммные направления деятельности;

- расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов.

Перечень разделов, подразделов, целевых статей (государственных (муниципальных) программ и непрограммных направлений деятельности), групп (групп и подгрупп) видов расходов бюджета утверждается в составе ведомственной структуры расходов бюджета законом (решением) о бюджете либо в установленных случаях сводной бюджетной росписью соответствующего бюджета.

Виды расходов (18–20 разряды) детализируют целевые статьи расходов по видам бюджетных ассигнований.

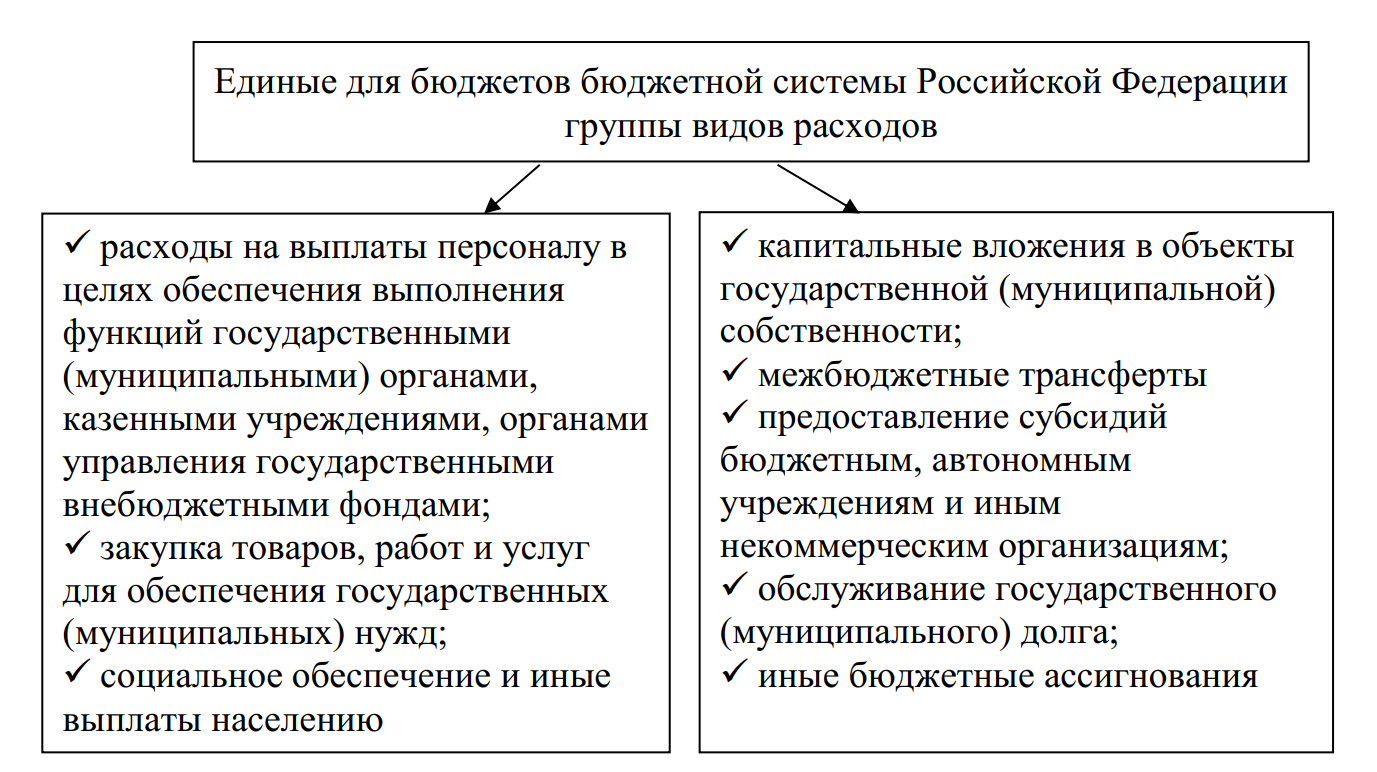

Код вида расходов включает группу (18 разряд) (рис. 16), подгруппу (19 разряд) и элемент (20 разряд) вида расходов.

Рис. 16. Единые для бюджетов бюджетной системы Российской Федерации группы видов расходов

Каждая группа детализируется подгруппой, так, например, группа «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» включает следующие подгруппы:

- «Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества»;

- «Закупка товаров, работ и услуг для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны»;

- «Закупка товаров, работ и услуг в целях формирования государственного материального резерва»;

- «Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Перечень единых для бюджетов бюджетной системы Российской Федерации элементов видов расходов (20 разряд) классификации расходов бюджетов устанавливается Министерством финансов Российской Федерации.

3. Классификация источников финансирования дефицитов бюджетов

Классификация источников финансирования дефицитов бюджетов является группировкой источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации.

Код классификации источников финансирования дефицита бюджета состоит из двадцати знаков. Структура двадцатизначного кода классификации источников финансирования дефицита бюджета включает следующие составные части (см. табл. 5):

- код главного администратора источников финансирования дефицитов бюджетов (1–3 разряды);

- код группы источника финансирования дефицитов бюджетов (4–5 разряды);

- код подгруппы источника финансирования дефицитов бюджетов (6–7 разряды);

- код статьи источника финансирования дефицитов бюджетов (8– 13 разряды);

- код вида источника финансирования дефицитов бюджетов (14– 20 разряды).

Таблица 5. Структура кода классификации источников финансирования дефицитов бюджетов

| Код главного администратора источников финансирования дефицитов бюджетов | Код группы источника финансирования дефицитов бюджетов | Код подгруппы источника финансирования дефицитов бюджетов | Код статьи источника финансирования дефицитов бюджетов | Код вида источника финансирования дефицитов бюджетов | |||||||||||||||

| Статья | Подстатья | Элемент | Подвид источника финансирования дефицитов бюджетов | Аналитическая группа вида источника финансирования дефицитов бюджетов | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Перечень главных администраторов источников финансирования дефицитов бюджетов утверждается законом (решением) о соответствующем бюджете.

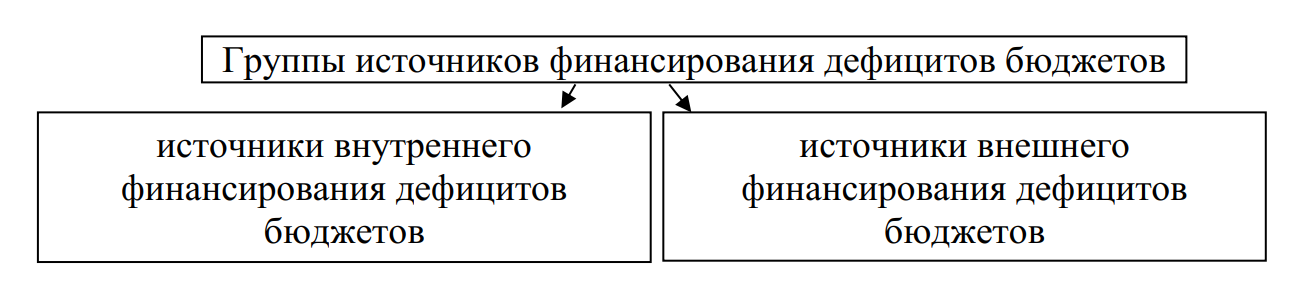

На рис. 6 представлены единые для бюджетов бюджетной системы Российской Федерации группы источников финансирования дефицитов бюджетов (4–5 разряды).

Рис. 6. Единые для бюджетов бюджетной системы РФ группы источников финансирования дефицитов бюджетов

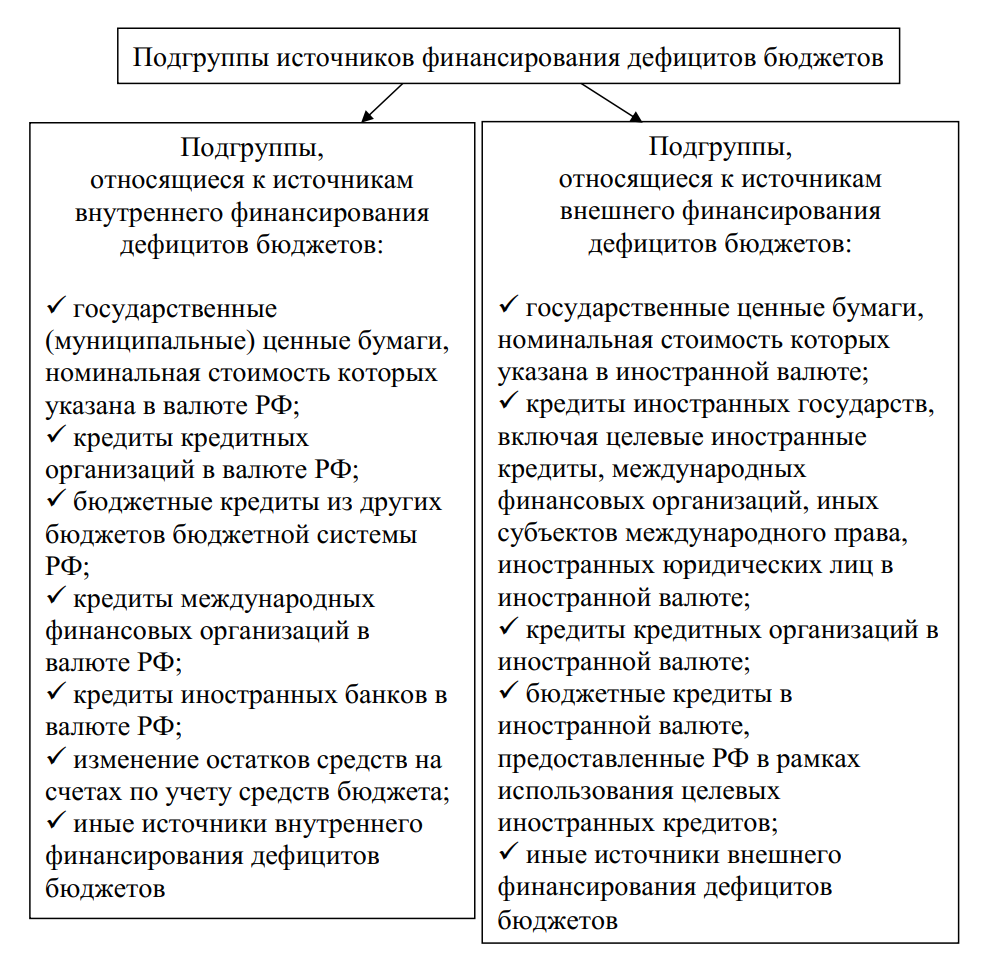

Далее разберем какие подгруппы источников финансирования дефицитов бюджетов (6–7 разряды) включены в каждую группу. Отметим, что подгруппы и их коды также единые для всех бюджетов бюджетной системы Российской Федерации.

Рис. 7. Единые для бюджетов бюджетной системы Российской Федерации подгруппы источников финансирования дефицитов бюджетов

Перечень статей источников финансирования дефицитов бюджетов утверждается законом (решением) о соответствующем бюджете при утверждении источников финансирования дефицита бюджета.

Код элемента источников финансирования дефицитов бюджетов (12–13 разряды). отражает принадлежность источника финансирования дефицитов бюджетов к конкретному бюджету бюджетной системы Российской Федерации. Каждому виду бюджетов, которые составляют по совокупности бюджетную систему Российской Федерации присваивается определенный код (можно провести аналогию с блоком «Элемент доходов» в структуре классификации доходов бюджетов).

Заключительный блок структуры кода классификации источников финансирования дефицитов бюджетов называется «Аналитическая группа вида источников финансирования дефицитов бюджетов» (18–20 разряды) и является группировкой по виду финансовых операций, относящихся к источникам финансирования дефицитов бюджетов, и состоит из следующих групп:

- «Доходы»;

- «Поступления нефинансовых активов»;

- «Выбытие нефинансовых активов»;

- «Поступления финансовых активов»;

- «Выбытие финансовых активов»;

- «Увеличение обязательств»;

- «Уменьшение обязательств».

Минфин России утверждает общие требования к порядку формирования перечня кодов статей и видов источников финансирования дефицитов бюджетов.

4. Классификация операций сектора государственного управления

Классификация операций сектора государственного управления (далее – КОСГУ) является группировкой операций, осуществляемых сектором государственного управления в зависимости от их экономического содержания.

Код КОСГУ состоит из трех знаков. Структура кода КОСГУ включает следующие составные части (табл. 7):

- группа (1 разряд);

- статья (2 разряд);

- подстатья (3 разряд).

Таблица 6. Структура кода КОСГУ

| Группа | Статья | Подстатья |

| 1 | 2 | 3 |

Применяется КОСГУ только в целях ведения бюджетного (бухгалтерского) учета и составления бюджетной (бухгалтерской) или иной финансовой отчетности для того, чтобы обеспечить сопоставимость их показателей. Коды КОСГУ не включаются в коды классификаций доходов, расходов, источников финансирования дефицитов бюджетов

Едиными для бюджетов бюджетной системы Российской Федерации группами классификации операций сектора государственного управления являются:

- доходы;

- расходы;

- поступление нефинансовых активов;

- выбытие нефинансовых активов;

- поступление финансовых активов;

- выбытие финансовых активов;

- увеличение обязательств;

- уменьшение обязательств.

Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей КОСГУ устанавливается Минфином России, как и порядок применения КОСГУ.

Минфин России утверждает общие требования к порядку формирования перечня подстатей КОСГУ при дополнительной детализации операций сектора государственного управления.