Развитие системы наднационального фискального регулирования в Европейском союзе

Общие критерии, которые необходимо соблюдать членам Европейского союза, были сформулированы еще в Маастрихтском договоре, учреждающем ЕС [1]. Тем не менее только к концу 1990-х гг. удалось принять первые обязательные к исполнению наднациональные фискальные правила. Эти критерии легли в основу подписанного в 1997 г. Пакта стабильности и роста (ПСР), цель которого – обеспечить стабильность государственных финансов стран валютного союза, снизить риски негативного воздействия проблемных в финансовом отношении отдельных стран на единую валюту.

Хотя ПСР и представляет собой одну из основ ЭВС, ни сам Пакт, ни упомянутые в Маастрихтском договоре критерии не стали результатом длительных научных дискуссий или углубленного анализа. Прежде всего, это относится к ПСР, который принимался скорее под влиянием политической конъюнктуры (германская сторона не без оснований опасалась всплеска инфляции при отказе от марки и переходе к единой валюте) [2]. Кроме того, некоторые экономисты оспаривают «наличие экономической логики» в критериях ПСР, особенно в том, что касается дефицита бюджета [3].

Первоначальные формулировки Пакта, а также последовавшее в 2005 г. смягчение его критериев лишили Европейскую комиссию (ЕК) возможности эффективно реагировать на его нарушения. Отсутствие таких полномочий привело к негативным последствиям не только для отдельных нарушителей ПСР, но для всего ЕС в целом. Как считается в настоящее время, именно слишком мягкие условия ПСР стали основной причиной кризиса суверенных долгов еврозоны начала 2010-х гг., последствия которого до сих пор не преодолены.

В 2011 г. требования ПСР был ужесточены, а принятый в 2013 г. Фискальный пакт впервые в истории ЕС сделал наднациональные критерии обязательными к исполнению в национальных законах. Европейский семестр4 дал ЕК возможность постоянного мониторинга национальных бюджетов, т.е. происходящего в бюджетной политике стран ЕС, а проект Фискального союза, в случае его реализации, способен придать ЭВС необходимую устойчивость.

1. Пакт стабильности и роста как основной элемент наднационального фискального регулирования

С подписанием в 1992 г. Договора о ЕС (ДЕС) были заложены основы для создания единой валюты с целью интеграционного объединения. Уже в ДЕС фигурировали два важных показателя – ограничение дефицита государственного бюджета до 3% ВВП и размеров государственного долга до 60% ВВП для того, чтобы страны ЕС могли использовать единую валюту (присоединиться к ЭВС). При этом далеко не все страны Союза легко отказывались от собственной валюты в пользу наднационального евро. В частности, ФРГ потребовала гарантий для будущей единой валюты в форме обязательных критериев, обеспечивающих стабильность финансовой системы ЕС. Таким образом, из ДЕС предстояло выделить упомянутые правила по дефициту государственного бюджета и государственному долгу в отдельный самостоятельный документ.

Министр финансов ФРГ Т. Вайгель изначально предлагал ввести еще более строгие критерии, чем зафиксированные Маастрихтским договором. Согласно его предложениям, дефицит государственного бюджета не должен был превышать 1% ВВП в «нормальной экономической ситуации» и 3% ВВП – в случае «неблагоприятного экономического периода». При нарушении этих критериев штрафы применялись бы к стране-нарушителю автоматически. Министр финансов Германии подчеркивал, что «соблюдение жесткой фискальной дисциплины соответствует национальным интересам» любой страны. Т. Вайгель предложил также учредить Европейской совет по вопросам стабильности (European Stability Council).

В его рамках предполагалось проводить два раза в год встречи министров финансов для мониторинга выполнения основных параметров Пакта и установления «особых обстоятельств» (если они имеются) в случае нарушений. Совет также был призван формировать рекомендации для устранения нарушений отдельными странами. Германская сторона сформулировала и предложила название документа – «Пакт стабильности для Европы» (Stability Pact for Europe)5.

ЕК не поддержала предложение втрое ужесточить пороговый критерий, оставив неизменным показатель дефицита в 3% ВВП, и уточнила, что автоматических санкций за его нарушение не будет. При этом позицию ФРГ поддержали Скандинавские страны, в то время как Юг Европы отверг предложение, не желая принимать на себя никаких строгих обязательств.

В июне 1996 г. на заседании Совета ЕС (Флоренция) было решено зафиксировать порог дефицита государственного бюджета на уровне не более 3% ВВП, нарушить который стран ЕС могли только в случае исключительных и временных обстоятельств [6]. Страны ЕС обязались поддерживать стабильность своих государственных финансов путем установления среднесрочных макроэкономических показателей, но проблема введения санкций за нарушение критериев все-таки не была решена.

Только в декабре 1996 г. Советом ЕС (Дублин) было принято решение относительно процедуры санкций за нарушение критериев будущего Пакта. Уточнялось, что в понятие «особые обстоятельства», при которых страны могут без угрозы штрафа выйти за рамки принятых критериев, входит резкий экономический (циклический) спад (downturn). При этом был установлен показатель для спада, при котором санкции за нарушение критериев не вводятся – более 2% ВВП в год. В случае если критерии нарушены в диапазоне от 0,75% до менее 2% ВВП в год, ЕК и Совет принимают решение относительно дальнейшей процедуры и установления наличия «особых обстоятельств».

Спад менее 0,75% в год «особыми обстоятельствами» не считается. На том же Совете Франция предложила добавить в название Пакта слово «рост»7, и, таким образом, официальное название документа стало звучать как «Пакт стабильности и роста» – ПСР [8]. «В стабильности заинтересованы все страны ЕС, поскольку она представляет собой необходимое условие для [экономического] роста», – утверждал Т. Вайгель, поддержавший высказанное ранее мнение президента Франции Ж. Ширака [9]. После напряженных десятичасовых переговоров в «черную» пятницу 13 декабря 1996 г. Европейский союз получил первые наднациональные фискальные критерии для всех стран-членов ЭВС.

Казалось бы, после утверждения основных принципов Пакта ничто не должно помешать его принятию на следующем Совете. Но тут возникли сложности политического характера со стороны Франции, где в конце мая – начале июня 1997 г. состоялись выборы в Национальное собрание (парламентские), в ходе которых победа досталась левым партиям, а премьер-министром при президенте-правоцентристе Ж. Шираке стал социалист Л. Жоспен. Последний немедленно заявил о своем несогласии с принципами Пакта и о необходимости внести в них изменения. Германская сторона призвала строго придерживаться уже согласованных на Совете принципов. В результате президенту Ж. Шираку пришлось выступить с заявлением и подтвердить, что Франция одобрила основные принципы Пакта и согласна с партнерами (ФРГ) [10]. Месяц спустя после принятия на Совете ЕС в июне 1997 г. Пакта стабильности и роста вышли два Постановления Совета ЕС, в которых установлены схема действий при нарушении критериев ПСР и порядок координации государственных финансов.

Таким образом, изначально ПСР представлял собой три официальных документа Европейского союза. Первый – Решение Европейского совета (Council Resolution)11 о Пакте стабильности и роста от 17 июня 1997 г. Второй и третий – Постановления (Council Regulation). В первом Постановлении (вступило в силу в 1998 г.) установлены строгая процедура надзора над состоянием государственных бюджетов, а также принципы координации экономических политик [12].

Второе Постановление (вступило в силу в 1999 г.) касается ускорения и повышения прозрачности применения специальной процедуры при появлении избыточного (excessive) – превышающего установленные параметры – дефицита бюджета [13]. По мнению специалистов германского Бундесбанка, Пакт стабильности и роста не являлся Пактом по сути, поскольку Пакт отражает, прежде всего, соглашение в системе международного права, т.е. первичного законодательства, в то время как форма ПСР представляет собой вторичное европейское законодательство [14].

ПСР установил процедуру координации и надзора за национальными бюджетными политиками стран-членов ЕС, а для стран еврозоны ПСР стал жестким «корсетом» [15]. Страны, присоединяющиеся к единой валюте, обязаны представлять ежегодные программы стабильности госфинансов. Дефицит государственного бюджета не должен был превышать 3% ВВП страны. Ответственной за процедуру надзора за состоянием государственных финансов стран-членов стала ЕК. В Решении Европейского совета были распределены обязанности, возникающие у стран, ЕК и Совета относительно ПСР.

Страны-члены ЕС обязуются стремиться соблюдать среднесрочные цели (бюджетный баланс на уровне нулевом или профицитном), которые зафиксированы в страновых программах стабильности и конвергенции, а также предпринимать необходимые корректирующие действия для соблюдения этих целей, если возникают (или могут возникнуть) отклонения от целевых показателей. При получении раннего предупреждения (о несоблюдении показателей) от Совета ЕС страны обязаны немедленно предпринять действия для исправления ситуации, особенно в случае возникновения избыточного дефицита. При этом корректировка должна осуществляться как можно быстрее и не позднее чем в течение одного года после установления факта избыточного дефицита (за исключением особых обстоятельств). Примечательно, что априори предполагаются добросовестность и твердое намерение стран следовать критериям ПСР.

Со своей стороны, Комиссия будет использовать право инициативы для обеспечения точного, своевременного и эффективного функционирования Пакта. ЕК обязана предоставлять необходимые данные (в форме докладов, мнений и рекомендаций) для функционирования системы раннего предупреждения и быстрого запуска процедуры компенсации избыточного дефицита. Кроме того, ЕК обязана в надлежащие сроки предупреждать страны о риске возникновения такой ситуации, а также своевременно и строго применять санкции в случае возникновения избыточного дефицита. При особых обстоятельствах, т.е. когда превышение 3%-ной границы дефицита не считается, по мнению ЕК, избыточным, и это мнение отличается от мнения ЭКОФИН16, ЕК представляет письменный отчет Совету для обоснования своего мнения в случае возникновения разногласий с ЭКОФИН.

Совет обязан обеспечить строгое и своевременное внедрение всех элементов ПСР. Совет обязан рекомендовать странам, где возникает избыточный дефицит, исправить его как можно скорее и в срок не позднее одного года после его возникновения, если отсутствуют особые обстоятельства. При возникновении избыточного дефицита именно Совет в письменном виде рекомендует странам избавиться от него в установленные сроки. Если после получения рекомендации от Совета страна не предпринимает всех необходимых мер для коррекции избыточного дефицита, Совет, согласно установленной ПСР процедуре, вводит против этой страны санкции.

Санкции за нарушение критериев ПСР состоят из двух частей: беспроцентного депозита в размере 0,2–0,5% ВВП соответствующей страны, возвращаемого в случае своевременной коррекции дефицита (в течение двух лет); если положение с избыточным дефицитом не удается исправить в течение этого времени, то депозит превращается в штраф, который не возвращается и направляется на счета

Общего бюджета ЕС. В случае если Совет принимает решение воздержаться от санкций по рекомендации Еврокомиссии (касается ли это процедуры избыточного дефицита или иного действия), то Совет обязан в письменном виде разъяснить причины отсутствия действий, а также опубликовать позиции стран-членов, голосовавших за или против.

Примечательно, что ни в Решении Совета, ни в двух Постановлениях ЕК нет и до сих пор не сформирован механизм действий на случай, если страна откажется платить штраф. Одним из вариантов в подобном случае могло бы стать исключение страны-нарушителя из процесса принятия решений и голосования в ЕС. Подобное предложение в свое время внесла Бельгия, но оно не было поддержано.

В Постановлении Совета № 1466/97 от 7 июля 1997 г. об усилении надзора за бюджетной ситуацией, контроля и координации экономических политик стран-членов содержатся правила, определяющие содержание, порядок представления и мониторинг программ стабильности и конвергенции для каждой страны ЕС. Эти правила призваны на ранних стадиях предотвратить возникновение избыточного дефицита. В Постановлении изложены принципы надзора и координации экономических политик для достижения стабильного роста и увеличения занятости, уровень которой был признан неудовлетворительным [17].

Согласно данному Постановлению, каждая страна обязана разработать национальную среднесрочную программу для достижения бюджетных показателей, заложенных в Пакте. Бюджетные цели подлежат пересмотру каждые три года и должны включаться в национальные среднесрочные рамочные бюджетные программы. Также в Постановлении выделен ряд возможных вариантов развития событий в случае возникновения избыточного дефицита, о котором уведомили страну-члена и которая не обеспечила эффективных действий в соответствии с выданной рекомендацией. Первый вариант – получение дополнительной рекомендации от ЕК, где содержится перечень специальных мер. Второй вариант – Комиссия делает предупреждение. Последний вариант предусматривает принятие санкций.

Совет и Комиссия должны проводить мониторинг программ стабильности и конвергенции на основе предоставляемой каждой страной-членом ЕС информации (подразумевается, что эта информация добросовестна и достоверна). Если в соответствии с располагаемой информацией фактическая бюджетная ситуация в стране не соответствует зафиксированным в программе бюджетным целям, то во избежание возникновения избыточного дефицита ЕК направляет стране-члену ЕС предупреждение. Совет, в свою очередь, в течение месяца по получении страной этого предупреждения анализирует ситуацию и выдает рекомендацию о принятии необходимых мер. В рекомендации устанавливается для этого крайний срок (не более 5 мес. и 3 мес., если ситуация серьезная и требует скорейшего принятия решения). В течение установленного в рекомендации Совета срока страна обязана доложить о принятых мерах.

Целью Постановления Совета № 1467/97 от 7 июня 1997 г.18 об ускорении и повышении прозрачности применения процедуры избыточного дефицита является скорейшая коррекция бюджетного дефицита. Бюджетный дефицит может считаться чрезвычайным в соответствии со ст. 126 (2) Договора о функционировании Европейского союза (ДФЕС)19, который является частью действующего Лиссабонского договора. Это происходит в случае, когда дефицит бюджета возникает из-за неподконтрольного стране-члену возникновения чрезвычайного обстоятельства, которое приводит к резкому ухудшению состояния ее государственных финансов; либо проистекает вследствие глубокого спада экономики. Штраф за нарушение критериев не может превышать единовременной (за 1 год) выплаты в 0,5% или по 0,25% ВВП в течение двух лет.

На начальном этапе внедрения ПСР ряд экспертов, экономистов и политиков утверждали, что заложенная в ПСР процедура фискального надзора не может служить основой для координации хозяйственных политик в странах-членах ЕС. ПСР начали применять в условиях благоприятной хозяйственной конъюнктуры, а первые проблемы стали возникать в конце первого десятилетия 2000 г., когда развитие экономики стало замедляться. Еще один изъян ПСР заключался в недостаточной проработке механизмов принуждения к его исполнению (появились лишь после 2010 г.).

Дело в том, что Еврокомиссия как институт, инициирующий процесс коррекции, обязана до принятия любых процедурных шагов получить поддержку от еврокомиссаров. Затем для того, чтобы были одобрены дальнейшие процедурные шаги, в ЭКОФИН требовалось наличие квалифицированного большинства. В результате страны-нарушители Пакта могли отказаться голосовать против самих себя, и для блокировки процедуры коррекции им требовалось всего несколько голосов [20]. Кроме того, некоторые экономисты считали основной проблемой ПСР выбор произвольных значений показателей дефицита государственного бюджета и государственного долга21, вследствие чего и возникает несоблюдение показателей.

Экономика ЕС в конце XX в. демонстрировала динамичный экономический рост. В 1999–2000 гг. средние дефициты бюджетов в странах ЕС оказались даже ниже показателей, запланированных в национальных бюджетных программах. Причиной тому послужили повысившиеся налоговые поступления, в частности, вследствие снижения ставок и перехода на новые стандарты отчетности [22]. Та же тенденция продолжилась и в 2000 г.: 8 из 12 на тот момент стран еврозоны зафиксировали профициты своих бюджетов, и лишь Франция, Греция23 Португалия и Италия все еще сохраняли дефицит бюджета примерно в минус 1,5% ВВП. Совокупный дефицит стран еврозоны сократился до минус 1,27% в 2000 г. [24]. В условиях циклического подъема им без труда удавалось соблюдать показатели, заявленные в национальных бюджетных программах. С учетом благоприятной общехозяйственной конъюнктуры некоторые страны внесли корректировки в свои программы, объявив о некотором сокращении налогов. Только Австрия и Финляндия продолжали строго придерживаться своих национальных программ [25].

Стоит отметить, что и ЕК, и ЕЦБ высказывали опасения, что страны ЕС не используют благоприятную фазу цикла (заканчивалась фаза чистого роста, или подъема очередного среднесрочного экономического цикла) для сокращения своих бюджетных дефицитов. А Еврокомиссия даже упрекала страны ЕС в проведении проциклической экономической политики26 (которая, кстати, представляла собой одну из основных причин роста государственного долга), не принимая во внимание тот факт, что в самом ПСР не проработаны механизмы, заставляющие страны воздерживаться от проведения проциклической политики роста расходов и снижения налогов в периоды динамичного экономического роста. Только в 2011 г. в Директиве Совета появляются положения, предусматривающие, что «страны-члены должны избегать проциклической фискальной политики и прилагать большие усилия к фискальной консолидации в хорошие времена (фазы цикла. – Е.С.)»2 [7]. Впрочем, даже после этого «фискальная политика в зоне евро и в других местах часто имеет тенденцию усиливать, а не ослаблять экономический цикл» [28].

По подсчетам экономистов, для соблюдения правил ПСР о 3%- ном дефиците госбюджета и 60%-ном госдолге номинальный ВВП должен расти на 5% в год [29]. Подобные показатели в еврозоне не наблюдались даже в фазе чистого роста. С завершением очередного среднесрочного экономического цикла первой страной, нарушившей критерий дефицита государственного бюджета, стала Португалия (2001). Затем о дефиците бюджета объявили страны-создатели ПСР – ФРГ и Франция (2002), за ними последовали Нидерланды и Греция (2003), затем Италия (2004).

Таким образом, сразу несколько стран еврозоны после обычного циклического ухудшения экономической конъюнктуры объявили о том, что не справляются с выполнением критериев ПСР (обеспечением баланса государственного бюджета, близкого к нулевому), что поставило вопрос об эффективности Пакта. При этом в одной стране избыточный дефицит даже вышел за рамки 3%-ного показателя. Выяснилось, что для достижения (кратковременного) критериев ПСР страны прибегали к «разовым» мерам воздействия на свою бюджетную политику, нежели действительно планомерно соблюдали финансовую дисциплину. Это не могло не вызвать критики со стороны ЕК, поскольку стабильные государственные финансы с низкими цифрами дефицита – залог успешной контрциклической политики, а также постепенного снижения налогового бремени, которое в ЕС считалось достаточно высоким.

Действующий на тот момент ПСР обвиняли в том, что он не в полной мере стимулирует экономический рост и долгосрочную устойчивость экономики; что в нем отсутствуют стимулирующие механизмы; что он не учитывает все актуальные проблемы еврозоны, в частности безработицу.

К концу 2004 г. всего половина стран еврозоны соблюдали критерии близкого к нулю баланса бюджета (Бельгия, Ирландия, Испания, Нидерланды, Финляндия). Для этих стран были характерны минимальные корректировки национальных бюджетных программ. Прочие страны еврозоны (Германия, Греция, Италия, Португалия, Франция) превысили максимально допустимый размер дефицита бюджета, что закономерно привело к открытию против них процедуры избыточного дефицита.

На 2005 г. половина стран еврозоны, включая Германию и Францию, не укладывалась в рамки ПСР, и процедура коррекции избыточного дефицита была инициирована в отношении 6 из 12 стран. ФРГ, к примеру, не укладывалась в бюджетный критерий ПСР ежегодно начиная с 2002 по 2005 г. (см. табл. 1). При этом специалисты сразу же отметили различную эффективность действия ПСР для экономик крупных и малых стран с явно более высокой эффективностью в последних. В отношении показателя госдолга, который не должен превышать 60% от ВВП, сформировалась примерно такая же неблагополучная ситуация. К началу 2005 г. более чем в половине стран еврозоны (7 из 12) размер госдолга превысил этот показатель, а в двух из них – даже 100% ВВП (см. табл. 2).

При этом наибольший прирост с 2000 г. наблюдался в ФРГ и во Франции – «традиционных бастионах фискальной стабильности в Европе» [30]. Так, в ФРГ этот прирост начиная с 2000 г. существенно превысил 5 процентных пунктов (п.п.), и госдолг составил порядка 70% (на 2005 г.). Обслуживание долга стало одной из основных статей расходов бюджета ФРГ: так, в 2004 г. более 66 млрд евро ежегодно расходовались на обслуживание германского долга в размере 1,4 трлн евро [31].

Таблица 1. Показатели баланса государственного бюджета ряда стран еврозоны в 2000–2005 гг., % ВВП

| Страна | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| ФРГ | –1,58 | –3,03 | –3,87 | –3,70 | –3,33 | –3,36 |

| Франция | –1,32 | –1,38 | –3,16 | –4,02 | –3,59 | –3,36 |

| Италия | –2,42 | –3,19 | –2,87 | –3,22 | –3,48 | –4,08 |

| Финляндия | 6,85 | 4,98 | 4,06 | 2,42 | 2,21 | 2,65 |

| Бельгия | –0,08 | 0,23 | –0,04 | –1,86 | 0,24 | –2,71 |

| Еврозона | –1,27 | –1,96 | –2,67 | –3,09 | –2,87 | –2,59 |

Источник: составлено по: General government deficit. Total, % of GDP. P.: OECD Data.

Таблица 2. Государственный долг ряда стран еврозоны в 2000–2005 гг., % ВВП

| Страна | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| ФРГ | 62,6 | 61,3 | 64,1 | 66,9 | 68,9 | 71,4 |

| Франция | 72,4 | 71,5 | 75,2 | 79,1 | 80,5 | 82,1 |

| Италия | 118,4 | 117,3 | 116,2 | 113,9 | 114,5 | 117,2 |

| Финляндия | 50,9 | 48,3 | 48,2 | 49,1 | 49,3 | 46,4 |

| Бельгия | 121,7 | 120,0 | 119,5 | 115,7 | 111,4 | 109,0 |

Источник: составлено по: General government debt. Total, % of GDP. P.: OECD Data.

Приведенные данные позволяют сделать вывод, что основной проблемой ПСР на тот момент были не упомянутые недостатки, а неспособность Пакта заставить страны привести свою фискальную политику в соответствие с требованиями ПСР в период высокого экономического роста (исключение составила только одна страна еврозоны – Финляндия).

К середине первого десятилетия XXI в. стало очевидным замедление прогресса экономической конвергенции, который наблюдался со второй половины 1990-х гг. К 2005 г. проявился ряд проблем Пакта. Во-первых, это были приведенные национальными ведомствами чрезмерно оптимистичные оценки бюджетной ситуации в странах еврозоны. Исходя из подобных оценок, правительства большинства стран еврозоны не закладывали в национальные среднесрочные бюджетные программы проведение существенных реформ. Во-вторых, речь идет о «разовых» мерах, о махинациях с отчетностью, фискальных «трюках» на уровне правительств, что было выявлено в Греции и Португалии. В—третьих – необходимость выполнения предвыборных обещаний создала дополнительную нагрузку на бюджет, спровоцировав рост государственных расходов (и, соответственно, увеличив дефицит бюджета) [32].

Негативная эволюция основных макроэкономических показателей большинства стран еврозоны вызвала немедленные процессуальные действия со стороны Еврокомиссии. Уже в начале 2002 г. ЕК предложила Совету вынести раннее предупреждение Португалии и ФРГ, коль скоро их показатели дефицита приблизились к 3% ВВП, к предельному критерию ПСР. Тем не менее Совет (возможность этого была прописана в Решении 1997 г., учреждавшем ПСР) не последовал рекомендациям ЕК, что стало ясным сигналом о недостаточной эффективности Пакта при нарушениях. Сформировались основные линии противостояния при последующих дискуссиях относительно неизбежной реформы ПСР: Совет против ЕК; малые (по емкости рынка) страны против больших33; ранние действия, исходя из неблагоприятных сигналов против действий постфактум по плохим результатам; жесткое следование правилам против смягчения в неблагоприятных экономических условиях.

К концу 2002 г. стало очевидно, что и ФРГ, и Португалия нарушили критерий ПСР о дефиците бюджета в размере не более 3% ВВП. Во Франции ситуация ухудшалась так же стремительно. В ноябре 2002 г. против Португалии была начата процедура коррекции избыточного дефицита, в январе 2003 г. – против Германии. Ранее предупреждения получила Франция. Совет обязал все три страны привести дефицит своих государственных бюджетов к менее чем 3% ВВП (Португалия – к 2003 г., ФРГ и Франция – к 2004 г.). Ни одна страна не выполнила эти требования в установленный срок. В 2004 г. ЕК обратилась к Совету, чтобы тот выпустил рекомендации для ФРГ и Франции с требованием новых действий по корректировке дефицита, но при этом из-за неблагоприятных экономический перспектив срок исполнения был отодвинут на 2005 г.

Совет вновь не последовал рекомендациям ЕК и приостановил процедуру коррекции избыточного дефицита. Примечательно, что решение Совета не было единогласным: большинство малых экономик (которые гораздо успешнее выполняли критерии ПСР) голосовало за предложение Комиссии, но «большая тройка»34 плюс примкнувшая к ней Италия сформировали блокирующее меньшинство [35]. Ранее высказываемое опасение, что нарушители Пакта не будут пропускать любое направленное против них решение Совета, стало реальностью.

Итогом Совета стало заключение от 25 ноября 2003 г.36, во многом повторяющее (!) рекомендации ЕК. Главное отличие было в процессуальной стороне: если бы Совет принял рекомендации Комиссии, которые Германия и Франция не смогли бы выполнить, следующим шагом, согласно установленной процедуре, стали бы санкции в форме депозита (первая ступень санкций). Первый кризис ПСР достиг своего пика, и противостояние между ЕК и Советом нарастало – Комиссия обратилась в Суд ЕС с целью выяснить, имел ли Совет право действовать таким образом и приостанавливать уже начатую процедуру коррекции избыточного дефицита [37]. Вердикт Суда последовал в середине 2004 г.38 и был неутешительным как для Совета, так и для стран-нарушителей: Совет не имел права действовать так, как он действовал. Начатые процедуры приостанавливать нельзя.

Решение Суда ЕС можно считать точкой отсчета для начала дискуссий о реформе ПСР; на эту тему стали высказываться ведущие европейские политики. Накал дискуссии обострился в том числе после интервью Р. Проди (тогдашнего председателя ЕК) респектабельной французской газете Le Monde. Затрагивая вопросы функционирования ПСР, Р. Проди заявил: «…Пакт стабильности и роста в самом деле несовершенен…». И далее: «Я прекрасно понимаю, что Пакт стабильности глуп, как все жесткие решения» [39]. В ЕК попытались сгладить скандальный эффект этого высказывания. П. Сольбес, еврокомиссар по экономическим и финансовым вопросам, подчеркнул, что Пакт никоим образом не ставится под сомнение, а имелось в виду, что «было бы глупым, если бы он был излишне жестким» [40]. Тем не менее эта эмоциональная фраза Р. Проди тиражируется до сих пор [41].

Тогдашний глава ЕЦБ В. Дуйзенберг, напротив, высказал полную поддержку Пакту. А вот тогдашний министр финансов Нидерландов Г. Цальм пригрозил Еврокомиссии обращением в Суд ЕС изза ее неспособности удержать Францию в рамках ПСР. Негодование Г. Цальма разделили практически все малые экономики (в частности, Австрия, Бельгия, Дания, Финляндия, Испания), которым пришлось проводить действительно жесткую фискальную политику ради соблюдения принципов Пакта [42].

ЕК представила в форме Уведомления ряд основных направлений грядущей реформы. В их числе: уделить больше внимания показателям госдолга; обеспечить формирование среднесрочных бюджетных целей для каждой страны; усилить внимание к прочим важным макроэкономическим показателям [43].

В то же время и в научном сообществе, практически сразу после первого нарушения критериев, началось обсуждение реформы Пакта, вплоть до высказывания радикального мнения по его полной отмене, когда устойчивость госфинансов предполагалось обеспечивать не произвольными цифрами, а механизмами финансового рынка или ограничениями национальной бюджетной политики. Эффективность последней может быть повышена путем реформирования фискальных правил и институтов.

Другим вариантом реформы ПСР стало предложение о замене или дополнении критериев Пакта иными показателями государственных финансов: в частности, вместо (или вместе с) дефицита государственного бюджета предлагалось использовать показатель государственных расходов [44]. Прочие варианты реформы представлены в табл. 3.

Как видно из данных табл. 1.3, практически все предложения специалистов, в числе которых были представители МВФ, требуют изменений Маастрихтского договора, а также и самого Пакта. Несмотря на обоснованный и разумный характер подобных предложений, с политической точки зрения любая из предложенных реформ оказалась бы невыполнимой, принимая во внимание тот факт, что такие коренные изменения предлагались всего четыре года спустя после вступления в действие ПСР. Как показало заседание Совета ЕС в 2005 г., европейские политики к экспертному сообществу не прислушались, и первая реформа Пакта лишь усилила существующие недостатки.

Таблица 3. Основные предложения научного сообщества по реформирования ПСР

| Недостатки ПСР | Предложения по реформе | Институциональные изменения |

| Численные критерии не устраняют источник бюджетных нарушений; ПСР нуждается в более надежном, беспристрастном применении | Улучшить бюджетную процедуру; создать Независимую комиссию по фискальной политике; усилить дисциплину финансовых рынков | Реформа Основных договоров; отмена процедуры избыточного дефицита |

| ПСР уделяет слишком много внимания дефициту бюджета, а не общему состоянию качества госфинансов | Ввести правило ограничения государственных расходов | Реформа Основных договоров; изменение ПСР |

| Устойчивость зависит от объема долга, а не от дефицита бюджета | Учредить Пакт об устойчивости долга | Реформа Основных договоров |

| Критерий 3%-ного дефицита произволен и не всегда совпадает с надлежащей фискальной политикой | Учредить правило постоянного баланса бюджета | Реформа Основных договоров; изменение ПСР |

Источник: составлено по: Buti M., Eijffinger S., Franco D. Revisiting the Stability and Growth Pact: Grand Design or Internal Adjustment? // CEPR Discussion Paper. 2003. No. 3692. January. P.13.

На заседании Европейского совета в марте 2005 г. ПСР был основной темой обсуждений. Даже проблематика Лиссабонской стратегии45 (ее в очередной раз пересматривали, поскольку намеченные в ней цели вновь не были достигнуты) заняла существенно меньше времени. В представленном Совету докладе ЭКОФИН от 20 марта 2005 г. очередной раз подтверждалось, что ПСР был и останется неотъемлемой частью макроэкономической политики ЭВС. Основные показатели ПСР по размеру дефицита и государственного долга остались неизменными. Как подчеркивают европейские экономисты, это произошло в основном из-за того, что критерии 3%-ного дефицита и 60%-ного долга закреплены в тексте Маастрихтского договора, изменить который было бы чрезвычайно сложно [46]. Примечательно, что согласие 25 стран (расширение ЕС уже состоялось) о реформе ПСР было получено, по европейским меркам, невероятно быстро: официальные переговоры продолжались всего два месяца, при том что различия в интересах из-за роста числа стран ЕС только возросли.

В результате 22–23 марта 2005 г. на заседании Совета ЕС была одобрена реформа ПСР (см. табл. 4).

Реформа ПСР существенно ослабила роль правил Пакта в обеспечении разумной фискальной политики, что, по мнению германских специалистов, поставило под сомнение цель достижения устойчивых государственных финансов в еврозоне. Соответствующие Постановления, содержащие детали реформы, были приняты в конце июня 2005 г. После продолжительных обсуждений странам, в которых отмечен отрицательный экономический рост, было разрешено превысить дефицит госбюджета в 3%. Такое стало возможным благодаря расширению перечня ситуаций, которые трактуются как «прочие», способных повлиять на баланс бюджета. Так, помимо серьезного спада в экономике (падение ВВП на 2%) прибавился целый перечень «прочих» факторов (табл. 1.4). Таким образом, франко-германскому тандему удалось избежать значительных штрафов за нарушение условий ПСР.

Таблица 4. Пакт стабильности и роста: начальные положения и итог реформы 2005 г.

| Положения ПСР | Начальные | Реформированные |

| Среднесрочная бюджетная цель | Баланс бюджета положительный или близкий к нулевому | В зависимости от национальной специфики от минус 1% ВВП (при высоких темпах экономического роста и низком уровне долга) до 0 (либо профицит) |

| Отклонения от среднесрочной бюджетной цели | Нет (но при ошибках измерения допустимо отклонение до 0,5% ВВП) | Отклонения допускаются в случае проведения определенных структурных реформ |

| Основания для превышения дефицита госбюджета более 3% ВВП: особые обстоятельства | Природные катаклизмы; падение ВВП минимум на 2%; сокращение ВВП на 0,75–2% в год (при согласии Совета) | Природные катаклизмы; отрицательный прирост ВВП |

| Основания для превышения дефицита госбюджета более 3% ВВП: прочие факторы | Отсутствуют | Фаза экономического цикла; реализация Лиссабонской стратегии; расходы на НИР и инновации; стабильно низкий госдолг; пенсионная реформа; государственные инвестиции; качество госфинансов |

| Сроки коррекции избыточного дефицита | В течение года после его фиксации, при отсутствии «особых обстоятельств»* | Как правило, в течение года после его фиксации; при наличии «особых обстоятельств», прочих факторов – в течение двух лет после фиксации дефицита |

Сроки проведения процедуры коррекции избыточного дефицита:

|

|

4 мес. после предоставления бюджетного отчета за 6 мес.;

6 мес. 2 мес. 4 мес. |

Примечание. Точное определение «особых обстоятельств» отсутствует.

Источник: составлено по: The Changes to the Stability and Growth Pact. Monthly Report. Frankfurt am Main: Deutsche Bundesbank, 2005. Vol. 57. No 4. April. P. 17.

Изменения ПСР затронули три значимые области: улучшение координации экономической политики между ЕК, Советом и странами; некоторое усиление процедуры раннего предупреждения; смягчение процедуры коррекции избыточного дефицита. Примечательно, что реформа ПСР устанавливает связь между реализацией Лиссабонской стратегии по стимулированию экономики и принципами Пакта. В фазах спада и депрессии среднесрочного экономического цикла бюджетная политика должна быть нацелена на проведение реформ, финансирование науки и инноваций, обеспечение процесса государственного инвестирования и поддержание конкурентоспособности и потребления при соблюдении критериев обновленного ПСР.

Радикальным сторонником смягчения (вплоть до отмены критериев) Пакта выступала Италия – премьер-министр С. Берлускони требовал поднять планку 3%-ного дефицита госбюджета. Также итальянская сторона негативно восприняла предложение обратить внимание на размер госдолга страны в обмен на смягчение критерия бюджетного дефицита [47].

С одной стороны, локомотивам еврозоны и отцам-основателям ПСР разрешили некоторые послабления. С другой – ярко проявилась политика двойных стандартов, четко разделив крупные и малые экономики. Так, в случае Португалии и Ирландии был проявлен более строгий подход. Это решение вызвало обоснованное опасение, что подобное размывание принципов Пакта подвергает риску стратегическую цель обеспечения устойчивости госфинансов в странах ЕС, принимая во внимание, что стабильное положение в фискальной сфере не только вносит существенный вклад в устойчивый экономический рост, но необходимо и для решения иных проблем, в частности, социальных (демографических).

Основные изменения коснулись, в том числе, превентивных мер и применения процедуры коррекции избыточного дефицита.

Реформа ПСР 2005 г. существенно ослабила стимулы к проведению строгой бюджетной политики не только в ЭВС, но также в странах-кандидатах на вступление в ЭВС. ПСР в итоге стал менее прозрачным и более сложным для применения. Существует риск, что подобное смягчение спровоцирует наличие избыточных дефицитов в течение более длительного времени (поскольку был увеличен период борьбы против них), а также рост государственного долга, что, в свою очередь, негативно отразится на фискальной дисциплине и макроэкономической стабильности [48].

Вместе с тем можно было ожидать, что смягчение правил позволит более реалистично оценивать бюджетные перспективы стран-членов ЭВС (еврозоны). В этих целях было бы разумным создать независимые национальные фискальные ведомства для разработки независимых среднесрочных национальных программ, как это уже есть в некоторых странах ЕС, тем более что профессиональная независимость подобных ведомств снижает риски политического давления на них [49]. В Нидерландах, Бельгии и Австрии правительства используют прогнозы независимых структур. Так, в Нидерландах в компетенции Центрального бюро планирования входит разработка независимых экономических прогнозов, а также наблюдение за состоянием госфинансов в стране [50]. В Бельгии Институт национальных счетов предоставляет статистику, Федеральное бюро планирования представляет прогноз экономического развития страны, а Высший совет по финансам намечает цели, вырабатывает политику на базе представленных независимых прогнозов [51].

Еще одним вариантом усиления ПСР считается создание национальных фискальных советов, которые были бы подотчетны парламенту и занимались разработкой и анализом среднесрочных бюджетных программ [52]. Кроме того, можно было бы обязать страны ЕС использовать данные прогноза ЕК, которые представляются более приближенными к реальности, в особенности с учетом вскрывшихся фактов сознательного искажения показателей рядом национальных правительств.

После реформы Пакта возникают два вопроса: есть ли у ПСР влияние на темпы разработки эффективной бюджетной политики, а также нужны ли в принципе подобные наднациональные критерии?53 До начала кризиса 2008–2009 гг. на оба вопроса можно было ответить положительно.

В 2006 г. ЕК и Совет ЕС начали заниматься очередным нарушителем ПСР. На этот раз в поле зрения европейских законодателей попала «новая» страна ЕС – Венгрия, где дефицит госбюджета составил около 10% ВВП. ЭКОФИН установил срок до 10 апреля 2007 г., чтобы страна приняла эффективные меры для сбалансирования бюджета в 2007 г. Кроме того, Совет прекратил начатую в 2006 г. процедуру коррекции избыточного дефицита против Великобритании и ФРГ, несмотря на тот факт, что госдолг ФРГ существенно превышал критерий ПСР. Совет одобрил выданную Еврокомиссией рекомендацию о мерах по преодолению избыточного дефицита в Чехии [54]. Реформированный ПСР «продержался» всего два года: в 2007 г. президент Франции Н. Саркози публично и в одностороннем порядке отказался от обязательств сбалансировать дефицит бюджета к 2010 г. и намекнул, что это может быть сделано не ранее 2012–2013 гг. В целом, до 2011 г. отмечено 65–70 нарушений критерия бюджетного дефицита, которые невозможно было списать на экономический спад [55].

Фактически первое десятилетие функционирования ПСР не принесло существенных положительных эффектов для всего ЕС в то время, когда это было особенно необходимо. Европейские экономисты прямо называют период 1999–2007 гг. «упущенным хорошим временем», отмечая, что именно тогда в том числе и реформой ПСР были заложены предпосылки кризиса суверенных долгов еврозоны несколько лет спустя [56].

Первая же попытка применить ПСР, согласно установленным в нем процедурам, провалилась, когда ФРГ и Франция заблокировали вместе принятие против них санкций. Правда, реформа ПСР 2005 г. все же оказала некоторый положительный эффект до начала финансово-экономического кризиса 2008–2009 гг., доказательством чего может служить снижение дефицита госбюджета еврозоны до минус 0,64% в 2007 г., по данным ОЭСР57, что, впрочем, также можно связать с циклическим влиянием (заканчивался среднесрочный цикл очередной фазой чистого роста). Эксперты ЕЦБ также отмечают сильную зависимость от фазы цикла в еврозоне, увязывая выполнение критериев и темпы экономического роста в разных фазах цикла в периоды чистого роста (подъема) в 1999–2000 и 2004–2007 гг., и ухудшение показателей в спад 2001–2003 гг. [58].

Впрочем, снизившийся показатель дефицита госбюджета в еврозоне не отражает значительных различий внутри группы. Согласно данным за 2007 г., почти все страны сумели удержаться в рамках обновленного ПСР, хотя Франция, Италия и Португалия были на грани его нарушения. Последующий пересмотр данных выявил нарушение условий Пакта некоторыми странами.

Фактически приемлемые в рамках ПСР цифры маскировали два серьезных недостатка в экономиках ЕС.

Первый из них – уже упомянутое ранее увеличение государственных расходов на фазе чистого роста (т.е. в период существенных поступлений от налогов) вместо фискальной перестройки в соответствии с национальными среднесрочными бюджетными программами. Как только кризис начался, это существенно уменьшило фискальное пространство для маневра правительств.

Второй недостаток, несмотря на кажущуюся устойчивость государственных финансов, связан с тем, что дисбалансы иных важных отраслей экономики с началом кризиса перешли в государственные финансы, сразу же подорвав их стабильность (о чем еще до официальной реформы ПСР напоминало экспертное сообщество, предлагая внести в ПСР ряд других важных макроэкономических показателей).

Пакт не смог предотвратить подобное развитие событий. С началом глобального финансово-экономического кризиса в ЕС (Великая рецессия) в 2008 г. подавляющее большинство стран еврозоны и ЕС в целом оказались не в состоянии выполнять критерии ПСР в отношении как бюджетного дефицита, так и госдолга. Осенью 2008 г. внеочередной саммит ЕС приостановил бюджетные ограничения на время кризиса. К 2010 г. средний уровень дефицита бюджета для еврозоны-12 составил 6,27%, госдолг достиг 85,6% ВВП, что почти на 20 п.п. превышало предкризисное значение 2007 г. (66,0%) (cм. табл. 5).

Широкая бюджетно-налоговая поддержка государствами финансового и ряда других ключевых секторов экономики, а также экономической активности в целом привела к ухудшению стабильности системы госфинансов не только в еврозоне, но и по всему ЕС. На уровне ЕС был реализован «План восстановления европейской экономики», фискальная часть в форме краткосрочного бюджетного стимулирования составила 1,5% ВВП ЕС, что, кстати, явно не соответствовало духу ПСР, а скорее противоречило ему.

Дальнейшую нагрузку на государственные финансы стран ЕС дала вынужденная необходимость дальнейшей поддержки финансового сектора и снижения системных рисков. Своеобразный антирекорд поставила Ирландия, чей дефицит бюджета (из-за одноразового пакета мер по поддержке банков) достиг в 2010 г. показателя 32,06%, что втрое превышало следующий по величине показатель (Португалия – 11,4%). У пяти стран размер государственного долга приблизился (или превысил) 100% ВВП.

Таблица 5. Показатели баланса государственного бюджета и долга крупнейших экономик еврозоны и ЕС в 2006–2011 гг., % ВВП

| Страна | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| Баланс госбюджета | ||||||

| ФРГ | –1,65 | 0,26 | –0,12 | –3,15 | –4,38 | –0,88 |

| Франция | –2,44 | –2,64 | –3,26 | –7,17 | –6,89 | –5,15 |

| Великобритания | –2,76 | –2,64 | –5,13 | –10,04 | –9,23 | –7,48 |

| Италия | –3,62 | –1,34 | –2,56 | –5,12 | –4,24 | -3,59 |

| Еврозона | –1,51 | –0,64 | –2,16 | –6,23 | –6,27 | –4,23 |

| ЕС | –1,62 | –0,86 | –2,48 | –6,59 | –6,45 | –4,6 |

| Государственный долг | ||||||

| ФРГ | 68,8 | 66,2 | 70,7 | 77,6 | 87,4 | 86,4 |

| Франция | 77,3 | 75,9 | 82,5 | 97,6 | 101,0 | 103,8 |

| Великобритания | 51,3 | 53,1 | 65,7 | 78,8 | 89,4 | 103,3 |

| Италия | 114,6 | 110,2 | 112,5 | 125,5 | 124,3 | 177,2 |

| Еврозона | 68,3 | 66,0 | 70,1 | 79,8 | 85,6 | 88,0 |

| ЕС | 61,3 | 58,8 | 62,5 | 74,7 | 80,3 | 82,5 |

Источник: составлено по: General government deficit. Total, % of GDP. P.: OECD Data; General government debt. Total, % Of GDP.

Тем не менее можно утверждать, что даже та не слишком сильная фискальная координация, которая существовала в рамках реформированного ПСР, помогла ряду стран сдержать взрывной рост дефицита бюджета и государственного долга. Финансово-экономический кризис показал, что подобная координация необходима. Более того, есть основания полагать, что, если бы страны еврозоны проводили более жесткую фискальную политику, выполняя критерии Пакта (или прикладывая больше усилий к их выполнению), то в 2008–2009 гг. они бы располагали гораздо большими возможностями для бюджетного маневра59, что также представляется аргументом в пользу ПСР.

В 2010 г. перечень основных проблем, связанных с функционированием ПСР, расширился до семи [60]. Рассмотрим отдельно каждую из них.

Первая связана с отсутствием достоверных, полных и своевременных финансовых данных со стороны отдельных национальных ведомств. Особенно явно эта проблема проявилась в случае Греции, которая высветила пределы ПСР, где по умолчанию статистика, предоставляемая правительствами, считается полной и правдивой. В итоге пересмотр показателей Греции убедительно показал систематическое сознательное искажение данных, которое привело впоследствии к кризису суверенных долгов в стране.

Следующая проблема заключается в том, что в периоды благоприятной хозяйственной конъюнктуры (фазы оживления и чистого роста в среднесрочном цикле) система раннего предупреждения (во избежание избыточного дефицита) демонстрирует недостаточную эффективность. Условия ПСР предполагают, что наличие этой системы в сочетании с угрозой крупных потенциальных штрафов должны были способствовать проведению разумной фискальной политики в странах, что на практике не подтверждается.

Третья проблема состоит в отсутствии внимания к ряду важных макроэкономических показателей, анализ которых дает представление о наличии дисбалансов в экономике. ПСР занимается только двумя показателями – дефицитом и долгом. Кризис 2008–2009 гг. показал несостоятельность представления о том, что стабильно низкая инфляция в сочетании с разумной фискальной политикой полностью обеспечивают макроэкономическую стабильность (это особенно видно на примере Ирландии и Испании).

Еще одной проблемой признается слабость наднационального вмешательства ЕС. У Совета ЕС есть только два способа «заставить» страны соблюдать ПСР: система раннего предупреждения и наложения финансовых санкций за нарушение условий Пакта. И при этом Совет регулярно не следовал рекомендациям ЕК, не налагая санкции на страны, которые, в соответствии с процедурой коррекции избыточного дефицита, должны были быть оштрафованы.

Пятая проблема для ПСР вызвана отсутствием четко прописанных в Пакте рекомендаций в случае серьезных экономических потрясений. Пакт оказался слишком мягким в периоды благоприятной экономической ситуации и излишне жестким во время кризиса. В результате действие ПСР было приостановлено (де-факто), без соответствующей прописанной процедуры в рамках самого Пакта. Для обеспечения долгосрочной и устойчивой фискальной координации целесообразно было бы предусмотреть механизмы выхода и возвращения в рамки Пакта в случае резких циклических спадов.

Шестая проблема ранее не возникала, но она четко проявилась в Великую рецессию. Именно тогда со всей остротой встал вопрос, что делать, если стране грозит дефолт по суверенным долгам. Пакт основан на представлении (которое не оправдалось), что фискальный надзор действует достаточно эффективно, чтобы такой проблемы не возникало в принципе. Начавшийся в Греции кризис суверенных долгов, который затем перекинулся и на другие страны европейского Юга, вынудил Еврокомиссию создать сначала временный (Европейский механизм финансовой стабильности), а затем и постоянный механизм (Европейский стабилизационный механизм) для помощи странам еврозоны, находящимся в сложной финансовой ситуации.

Последняя, седьмая проблема Пакта заключается в отсутствии возможности обеспечить взаимосвязь фискальной консолидации с проведением структурных реформ. Эти два направления в Пакте рассматриваются скорее как взаимозаменяющие, нежели дополняющие друг друга. Более того, фискальные обязательства в рамках ПСР рассматриваются обычно как препятствия на пути реформ, а не как стимул их проводить. В 2005 г. Пакт был смягчен, но парадоксальным образом это не побудило страны заняться существенными структурными реформами, как это предполагалось в ходе реализации Лиссабонской стратегии.

ЕК признала наличие проблем с ПСР и начала реагировать достаточно оперативно, но недостаточно активно. В начале 2010 г. Комиссия направила в Совет предложение о выпуске Постановления, касающегося усиления механизмов мониторинга в процессе надзорных действий в рамках ПСР. Основная цель Постановления – обеспечить более качественную и достоверную статистику от национальных ведомств. Для достижения этой цели предлагалось дать больше полномочий службе Евростат по сбору статистики [61].

Параллельно шло обсуждение второй реформы Пакта стабильности и роста, а также создания целого ряда других механизмов, призванных обеспечить посткризисное развитие дальнейшей фискальной координации в ЕС. В течение ряда следующих лет такие механизмы были созданы и вступили в силу в дополнение к действующим механизмам ПСР. В сущности, основной стимул, который помог ЕК реализовать ряд предложений для реформ, которые ранее даже не обсуждались, дал кризис 2008–2009 гг. [62].

2. Посткризисные механизмы фискального регулирования в системе новых взглядов ЕС на фискальную политику

Глобальный финансово-экономический кризис 2008–2009 гг. показал необходимость усиления координации экономической и фискальной политики на наднациональном уровне. До Великой рецессии дискуссии между европейской бюрократией и странами-членами по поводу экономических приоритетов и структурных реформ были разрозненными, и до 2010 г. все процедуры координации осуществлялись независимо.

Помимо необходимости синхронизации усилий целесообразно также было распространить (как это предлагалось ранее экономистами) и надзор, и координацию на иные, не менее важные направления макроэкономической политики. В результате в начале 2010-х гг. ЕС провел множество реформ, призванных повысить степень фискальной координации, руководствуясь принципом, что «экономические и фискальные издержки бездействия могут быть гораздо больше, чем издержки действия» [63]. При этом нельзя сказать, что все проведенные реформы дали ожидаемый эффект, поэтому в дальнейшем их принципы уточнялись.

В 2010 г. было принято решение о создании Европейского семестра. Европейский семестр означает, что ЕС и еврозона будут координировать свои бюджетные и экономические политики в соответствии с ПСР и Стратегией «Европа-2020»6 [4]. Правовой базой для подобной реформы послужило «Законодательство Six-pack», или просто Six-pack – шесть документов, которые продолжили реформирование Пакта стабильности и роста. Первый Европейский семестр был начат в 2011 г.

Европейский семестр представляет собой цикл координации экономической и фискальной политики в ЕС и является частью системы экономического управления ЕС, принятой после Великой рецессии. Название «семестр» этот цикл получил из-за полугодового периода своего действия, в течение которого страны ЕС выравнивают свои бюджетные политики в соответствии с целями и правилами, закрепленными на уровне ЕС.

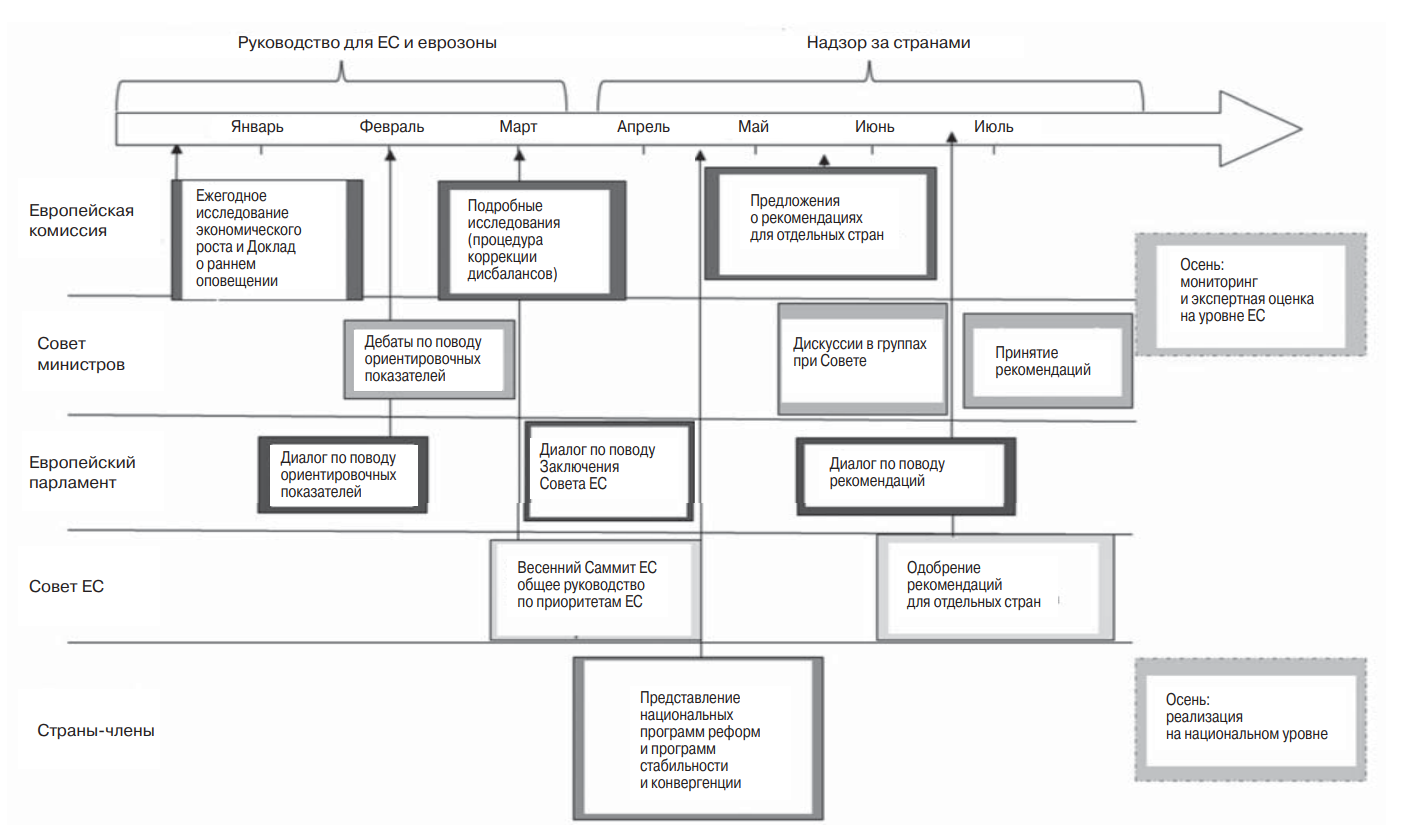

Процесс Европейского семестра включает ряд направлений координации экономической политики: структурные реформы (стимулирование экономического роста и занятости); фискальную политику (обеспечение устойчивости государственных финансов в соответствии с ПСР); предотвращение избыточных макроэкономических дисбалансов [65]. При рассмотрении отдельных этапов Европейского семестра становится очевидной направленность эволюции фискальной координации в ЕС: встраивание ПСР и иных сопутствующих механизмов в гораздо более широкую канву общеевропейской макроэкономической политики с упором на долгосрочные цели устойчивого развития (ЦУР). В течение первых лет своего существования Европейский семестр сыграл «ключевую роль в реализации европейских правил фискального управления» [66]. Полугодовой цикл Европейского семестра начинается осенью (см. рис. 1), когда

Источник: составлено: по Building a Strengthened Fiscal Framework in the European Union: A Guide to the Stability and Growth Pact // Occasional Papers. 2013. No. 150. May. P. 12.

Рисунок 1. Схема Европейского семестра

ЕК публикует Ежегодную стратегию экономического роста, Доклад о раннем оповещении67, Доклад о занятости и Рекомендации для еврозоны.

Ежегодная стратегия устанавливает ряд экономических приоритетов для ЕС и выдает странам-членам рекомендации на следующий год. К середине октября страны представляют на рассмотрение ЕК свои предварительные бюджетные планы, по каждому из которых Комиссия выносит Мнение. Доклад о раннем оповещении служит основой для ежегодной Процедуры коррекции макроэкономических дисбалансов, направленной на выявление рисков, предотвращение возникновения негативно влияющих на экономику дисбалансов и их коррекцию. В Докладе о занятости раскрываются основные тенденции в сфере занятости и социального положения в ЕС, а также формулируются соответствующие политики на уровне отдельных стран. Рекомендации для еврозоны содержат анализ основных проблем функционирования зоны евро для более эффективной интеграции и усиления процесса надзора.

В феврале следующего (после представления странами их национальных бюджетных планов) года Совет ЕС одобряет рекомендации ЕК, а Комиссия публикует доклад по каждой стране с анализом ее экономического положения и программ по реализации ранее выданных рекомендаций в течение предыдущего цикла. Для стран, которые попали в Доклад о раннем оповещении, ЕК также публикует углубленный обзор экономического положения с анализом потенциальных дисбалансов. В апреле страны представляют в ЕК свои национальные программы реформ и программы по стабильности и конвергенции (рассчитанные на три года бюджетные планы). В этих программах страны информируют об особенностях своей экономической и фискальной политики, а также о ходе выполнения рекомендаций ЕК (если они есть). ЕК затем оценивает планы государств-членов и в мае представляет новые рекомендации, которые затем обсуждаются на Совете ЕС, и принимаются в июле. После этого правительства стран включают новые рекомендации в национальные программы на следующий год.

В еврозоне этот общий для стран ЕС процесс дополнительно активизируется еще и осенью, поскольку страны еврозоны обязаны в октябре представить ЕК свои предварительные бюджетные планы. Еврокомиссия оценивает эти планы на их соответствие критериям ПСР; в ноябре выпускается Мнение Комиссии по каждому из представленных планов. Оценка ЕК затем обсуждается в Еврогруппе министрами экономики и/или финансов еврозоны.

В Европейский семестр включены две процедуры надзора – уже упомянутая Процедура коррекции макроэкономических дисбалансов, а также Процедура коррекции избыточного дефицита (содержащаяся в ПСР). Неисполнение странами рекомендаций Совета в ходе этих процедур может повлечь за собой наложение санкций. Проработанность механизмов, заложенных в Европейском семестре для всех стран, высоко оценивается специалистами, но в отношении еврозоны присутствуют некоторые пробелы. В частности, экономисты предлагали создать независимое ведомство, которое бы несло ответственность за управление фискальным состоянием еврозоны и проводило бы анализ фискальных позиций ее стран [68].

Неслучайно в 2011 г. бывший глава ЕЦБ Ж.-К. Трише призывал создать на уровне еврозоны министерство финансов, которое, среди прочего, будет «прямо ответственно за надзор как за налогово-бюджетной политикой, так и за политикой конкурентоспособности» [69]. Дополнительные аргументы в пользу повышения координации фискальных действий в еврозоне содержатся в ряде количественных исследований. В них специалисты показали, что фискальные проблемы (шоки) в еврозоне будут иметь существенно более серьезные последствия, чем схожие по масштабу проблемы в отдельных странах еврозоны [70].

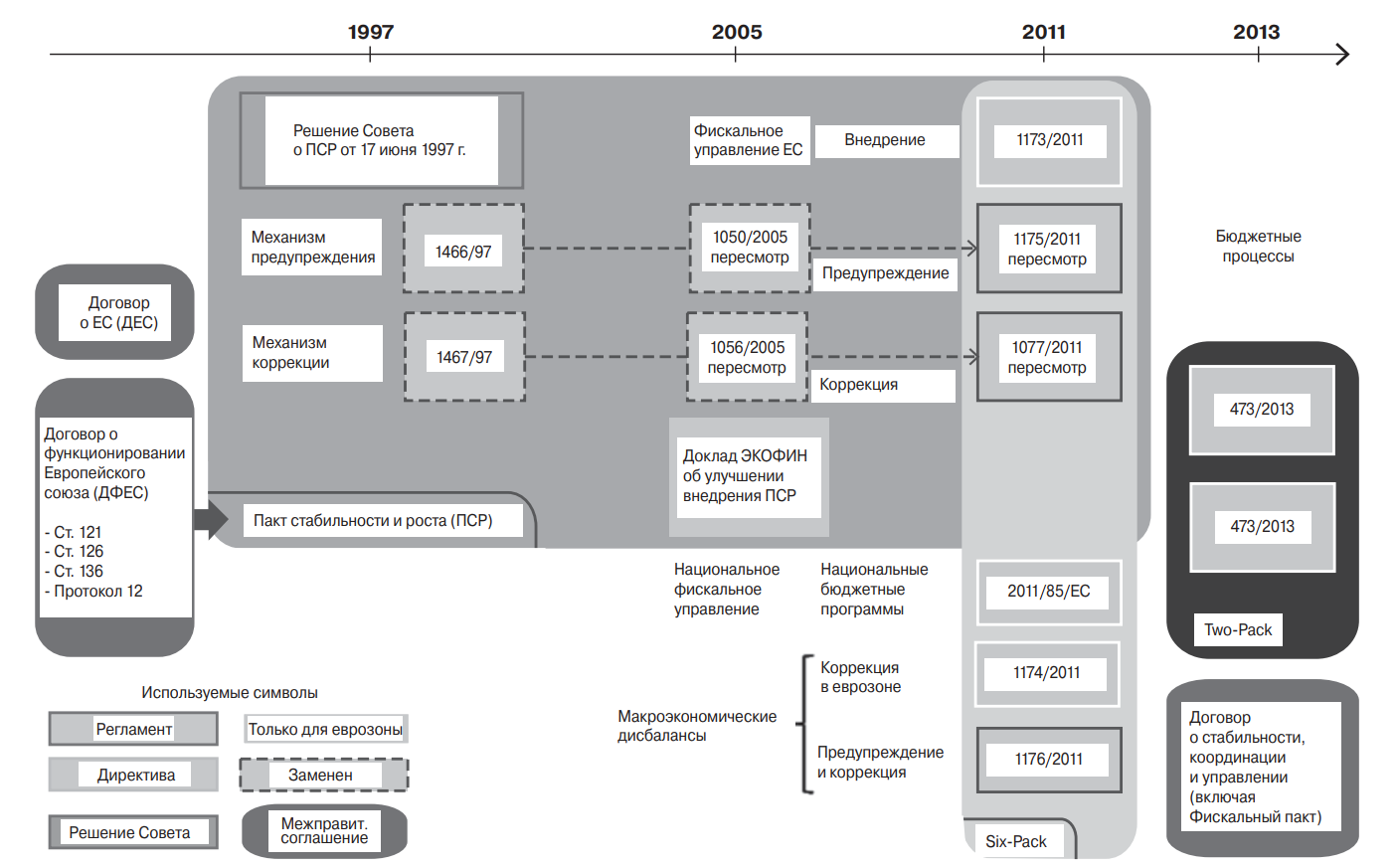

В период 2010–2012 гг. ЕС существенно трансформировал свою систему фискального управления и регулирования (см. рис. 2), но при этом, как отмечают специалисты, «не произошло никакого фундаментального сдвига в виде объединения долгов или фискального

Источник: Vade Mecum on the Stability and Growth Pact // Institutional Paper 021. Luxembourg: Publications Office of the European Union, 2016. March. P.15.

Рисунок 2. Действующие элементы системы фискального регулирования в ЕС

федерализма» [71]. Напротив, все реформы оставили в неприкосновенности асимметрию ЭВС. Тем не менее в фискальном управлении ЕС произошли серьезные изменения. Было создано множество новых механизмов и инструментов, хотя эти новые инструменты в отличие от ПСР и законодательств Six-Pack и Two-Pack представляют собой первичное законодательство в форме межправительственных соглашений, как, например, Фискальный пакт и Европейский стабилизационный механизм.

Усиление значимости ПСР было одним из основных предложений Еврокомиссии относительно фискальной координации. В январе 2012 г. был издан специальный «Кодекс поведения», или подробное описание механизмов применения ПСР [72]. В этом документе детально рассмотрены основные понятия, относящиеся к ПСР, а также даны рекомендации по содержанию Программ стабильности и конвергенции. Программы стабильности и конвергенции представляют собой национальные документы, в которых содержится анализ фискального положения в стране, проведенный на основе наблюдений Совета за состоянием ее госфинансов. Разрабатывать эти Программы, которые являются частью Европейского семестра, требует обновленный ПСР 73.

Как отмечал итальянский экономист К. Бастасин, в конце 2011 г. национальные фискальные политики исчерпали свои возможности, и на первый план выступили европейские приоритеты [74]. В декабре 2011 г. в ЕС было принято новое вторичное законодательство об управлении экономикой из шести официальных документов – пяти Постановлений и одной Директивы75, или законодательство SixPack. При этом одобрение со стороны 27 стран-членов ЕС и Европарламента последовало (как и в случае первой реформы ПСР) по европейским меркам невероятно быстро.

Документы были направлены на реформирование ПСР в направлении более строгого применения фискальных правил Пакта. Переговоры между национальными правительствами, ЕК и Европарламентом длились свыше года, а их итог представляет собой «самое мощное усиление системы экономического управления в ЕС и еврозоны с момента создания ЭВС» [почти 20 лет назад] [76]. Усиление ПСР последовало в сложное время: 23 из 27 стран ЕС находились под процедурой коррекции избыточного дефицита.

Законодательство Six-Pack установило минимальные стандарты национальных бюджетных правил, регламентировало усиление регулирования в части превентивных мер и в части корректирующих мер, обращая пристальное внимание на сокращение госдолга; установило более жесткие финансовые и нефинансовые санкции за нарушение условий ПСР в странах еврозоны.

Особый интерес представляет введенная Директивой реверсивная процедура голосования квалифицированным большинством. Эта новая процедура решила давнюю проблему, возникшую еще в 2003 г., когда Совет ЕС не смог проголосовать за введение штрафов против Германии и Франции, что привело к кризису ПСР и его реформе в 2005 г., которая также не исправила положение. Теперь же, когда Еврокомиссия рекомендует наложить санкции на страну-нарушителя критериев Пакта, они вводятся в действие, за исключением тех случаев, когда Совет в течение 10 дней не проголосует квалифицированным большинством за отмену санкций. Примечательно, что введение реверсивной процедуры голосования квалифицированным большинством в первоначальном проекте ЕК, который поддержала ФРГ, подразумевало автоматическое наложение санкций.

Против резко выступила Франция, что привело к изменению этого положения в принятой версии. Теперь санкции будут вводиться постепенно, давая странам больше времени на принятие необходимых коррекционных мер, прежде чем на них действительно наложат штраф. В итоге роль стран при голосовании в Совете снизилась. Правда, необходимо подчеркнуть: в том, что касается полного соответствия новой процедуры основному договору ЕС (Лиссабонскому), в среде специалистов существуют разные точки зрения [77].

Кроме того, следует отметить резкое повышение внимания к критерию госдолга, его комплексной оценке. В ряде докризисных количественных исследований устанавливалась прямая взаимосвязь между балансами государственного бюджета и отношением госдолга к ВВП [78]. До 2011 г. это не было явно отражено в ПСР. Теперь же, если страна не укладывается в рамки госдолга, не превышающего 60% ВВП, то после тщательного анализа всех сопутствующих факторов (в том числе фазы цикла) может быть инициирована процедура коррекции избыточного дефицита госдолга, даже если страна укладывается в рамки ПСР по другому критерию – дефициту госбюджета. Вводится процедура коррекции избыточных дисбалансов, в рамках которой создана система раннего предупреждения, основанная на анализе десяти важнейших макроэкономических показателей. При этом набор этих показателей может меняться со временем.

Любые дальнейшие реформы ПСР должны учитывать ряд обстоятельств и строго укладываться в существующие институциональные рамки. По условиям пребывания в еврозоне страна должна уступить часть своего суверенитета в области макроэкономической политики (особенно это касается дефицита госбюджета и госдолга). Однако структура и уровень бюджетных доходов и расходов должны оставаться прерогативой государств-членов. Ответственность за принятые финансовые обязательства также должны нести правительства [79].

Эксперты ЕЦБ предлагают ряд направлений дальнейших реформ по усилению фискальной координации. В их числе:

- введение принципа единогласия при разрешении стране превысить дефицит госбюджета в 3% ВВП;

- введение принципа квалифицированного большинства при разрешении стране превысить дефицит бюджета, зафиксированный в ее среднесрочной бюджетной программе;

- автоматическая коррекция сохраняющихся фискальных дисбалансов, возникших в предыдущий период;

- создание в странах-членах независимых ведомств, занимающихся анализом и прогнозированием состояния государственных финансов;

- учреждение на наднациональном уровне в еврозоне (без внесения изменений в Лиссабонский договор) независимого наблюдательного института – Европейского бюджетного управления – для мониторинга бюджетов стран еврозоны.

Подобная структура могла бы стать прообразом наднационального министерства финансов ЕС. ЕЦБ тем самым признал, что зона евро уже является новым политическим образованием, и коллективные действия необходимы для разрешения последующих кризисов путем сочетания солидарности и взаимной ответственности [80].

Как только ЕС получил достаточно подробную и структурированную систему фискального регулирования, со вновь ужесточенным ПСР, вмешалась Германия, настаивающая на дальнейшем углублении его реформы [81].Эту позицию поддержала Франция. Предложенный франко-германским тандемом проект Фискального пакта отразил уверенность германской стороны, что кризис в еврозоне имеет преимущественно фискальную природу. В Фискальном пакте уделяется внимание в основном двум частям ПСР – государственным долгу и дефициту, что отражает озабоченность немцев именно этими параметрами ПСР. Здесь следует подчеркнуть, что ни ЕК, ни иные институты ЕС не являлись основными инициаторами последовавшей реформы, в отличие от их ведущей роли в принятии Европейского семестра и законодательства Six-Pack [82].

В конце 2011 г. главы Германии и Франции в официальном совместном письме заявили о необходимости включить новые положения фискальной координации Six-pack в основные договоры ЕС [83].

Примечательно, что в этом письме прослеживаются две линии представлений о стратегическом развитии фискальной интеграции в ЕС: ФРГ стремилась транспонировать согласованные целевые показатели государственного долга в национальные Основные законы (Конституции). Франция, в свою очередь, хотела, чтобы правительство еврозоны было более институционализированным. Таким образом, за относительно короткий период времени существенное ужесточение ПСР произошло дважды.

В согласованном итоговом тексте содержатся два существенных отличия от проекта Фискального пакта. Первое из них имеет отношение к германской инициативе закрепить в национальных конституциях ограничения по госдолгу. Упомянутые показатели должны иметь обязательную силу и постоянно действующий характер, «желательно конституционный». Вынужденная уступка Германии в этом отношении была сделана для того, чтобы избежать проведения референдума в Ирландии (памятуя о печальном исходе референдумов во Франции и Нидерландах по Договору о введении Конституции для Европы).

Самое значительное изменение, впрочем, касалось природы основных договоров ЕС. Если первоначально и Германия, и Франция хотели изменений в Лиссабонском договоре, то вето Великобритании сделало это невозможным [84]. Поэтому был избран формат межправительственного соглашения.

В марте 2012 г. почти все страны ЕС (кроме Великобритании и Чехии) подписали договор по обеспечению бюджетной дисциплины, или Фискальный пакт – «шаг по пути к фискальному союзу» [85]. Чтобы он вступил в силу в 2013 г., была необходима его ратификация 12 членами еврозоны. Фискальный пакт представляет собой часть более широкого рамочного соглашения ЕС – Договора о стабильности, координации и управлении в Экономическом и валютном союзе (см. табл. 6).

Включение правил ПСР в национальные законодательства должно произойти в течение одного года с момента вступления в силу Фискального пакта, который специалисты назвали компромиссом «между зародышем финансовой солидарности членов ЕС и более жестким [национальным. – Е.С.] контролем над долгом и дефицитом» [86]. Следует уточнить, что реальное прямое воздействие правил Фискального пакта на фискальную политику ожидалось не ранее чем через пять лет после его вступления в силу [87].

Таблица 6. Основные элементы Договора о стабильности, координации и управлении в ЭВС

| Договор | Элементы |

| Раздел III: Фискальный пакт | Сбалансированный бюджет с включением в национальное законодательство автоматической коррекции избыточного дефицита; установление числовых показателей сокращения государственного долга для стран, где он превышает 60% ВВП; введение предварительной отчетности о планах и порядке выпуска государственных долговых обязательств |

| Раздел IV: Координация экономической политики | Обязательство осуществить дополнительные действия для эффективного функционирования ЭВС и обеспечения экономического роста и конкурентоспособности; предварительное обсуждение и, при необходимости, координация основных реформ экономической политики государств для закрепления наилучшей практики |

| Раздел V: Управление в еврозоне | Организация Евро-саммитов минимум дважды в год; конференций представителей соответствующих комитетов от национальных парламентов и ЕП по вопросам функционирования Договора |

Источник: A Fiscal Compact for a Stronger Economic and Monetary Union // ECB Monthly Bulletin. 2012. May. P. 80.

В Договоре о стабильности, координации и управлении указано, что страны ЕС соглашаются укреплять экономическую (в том числе фискальную) основу Экономического и валютного союза путем принятия набора правил, направленных на укрепление бюджетной дисциплины с помощью Фискального пакта, усиления координации экономической политики и улучшения управления еврозоной, поддерживая тем самым достижение целей ЕС в области устойчивого роста, занятости, конкурентоспособности и социальной сплоченности (ст. 1 Договора).

Цель Фискального пакта – включить в национальное законодательство на конституционном (или эквивалентном) уровне часть критериев ПСР (см. табл. 7).

Таким образом, смысл имплементации наднационального законодательства в национальные конституции – придать ему больший вес и значимость, а также существенно осложнить нарушение правил Пакта правительствами (страна, на которую налагаются санкции, не участвует в голосовании). Кроме того, страна, которая не ратифицирует этот Пакт, лишается возможности запросить (и получить) финансовую помощь со стороны ЕС из Европейского стабилизационного механизма (European Stability Mechanism).

Так, ст. 3 Части 3 Фискального пакта гласит, что бюджет должен быть сбалансированным (shall be balanced) или профицитным, а в ПСР – что он должен быть практически (close to balance) сбалансированным или профицитным. Ежегодный структурный дефицит не должен превышать 0,5% номинального ВВП и должен соответствовать среднесрочным бюджетным целям, как это определено ПСР. Для стран, у которых госдолг значительно ниже 60% и чьи системы госфинансов признаны устойчивыми, допустима менее строгая граница структурного дефицита – 1%.

Таблица 7. Сравнительная характеристика реформированного ПСР и Фискального пакта

| ПСР | Фискальный пакт | |

| Правовая база | Вторичное законодательство (Решения Совета, Постановления) | Первичное законодательство (межправительственное соглашение и национальное законодательство) |

| Бюджетные цели | Близко к равновесию или профицит; страновые среднесрочные цели: для стран еврозоны максимальный дефицит 1% ВВП | Равновесие или профицит; страновые среднесрочные цели: максимальный дефицит 0,5% ВВП (или 1%, если госдолг на низком уровне и система госфинансов признана стабильной) |

| Оговорка об освобождении от обязательств | Тяжелый экономический спад в еврозоне или в целом в ЕС; событие вне контроля правительства с сильным финансовым влиянием; реализация структурной и/или пенсионной реформы | Повторяет принципы ПСР |

| Конвергенция с бюджетными целями | Оценивается на основе правила структурного баланса; Ежегодное улучшение баланса на 0,5% ВВП (более чем на 0,5% ВВП в благоприятном экономическом положении, и/или если госдолг превышает 60% ВВП или есть риски устойчивости долга; менее чем на 0,5% ВВП – при неблагоприятной конъюнктуре) | Быстрая конвергенция со среднесрочными бюджетными целями (детали предлагаются ЕК) с вниманием к риску устойчивости; оценка прогресса как в ПСР |

| Оценка соответствия | Обнаруженное значительное несоответствие целям в случае одновременного нарушения критерия структурного дефицита (0,5% за один год или по 0,25% за два года подряд) и расходов | Оценка обнаруженного несоответствия целям как в ПСР; ЕК предлагает основные принципы создания независимых национальных мониторинговых институтов |

| Механизм коррекции | В случае значительного несоответствия целям – предупреждение ЕК; рекомендация Совета о необходимых реформах (на основе рекомендации ЕК) | Автоматические меры при значительном несоответствии целям (включая обязательство по коррекции в течение определенного времени); принимаются на национальном уровне на основе предложенных ЕК принципов |

| Исполнение | ЕК может предложить финансовые санкции (депозит 0,2% ВВП) в случае непринятия эффективных мер; автоматическое одобрение санкций Советом, если он не отклонит их квалифицированным большинством | В дополнение к ПСР финансовые санкции могут быть наложены Судом ЕС в случае, если правило сбалансированного бюджета и механизма коррекции не отражено в национальном законодательстве соответствующим образом |

Источник: составлено по: A Fiscal Compact for a Stronger Economic and Monetary Union // ECB Monthly Bulletin. 2012. May. P. 89.

В случае существенного отклонения от среднесрочных бюджетных целей процедура коррекции запускается автоматически. Государства, в отношении которых открыта процедура коррекции избыточного дефицита, обязаны сформировать национальную программу фискальной коррекции с детальным описанием структурных реформ, необходимых для эффективного и своевременного исправления ситуации. Эта программа представляется ЕК и Совету. Еще одна новация состоит в том, что Суд ЕС получает право штрафовать страну, не включившую в свое законодательство «правило сбалансированного бюджета». Штраф может доходить до 0,1% ВВП.

Если речь идет о стране еврозоны, то сумма штрафа направляется в созданную в начале 2012 г. постоянно действующую структуру – Европейский стабилизационный механизм [88]. Если штраф наложен на подписавшую договор страну вне еврозоны, он направляется в Общий бюджет ЕС. Следует подчеркнуть, что в Маастрихтском договоре «наднациональные институты и механизмы были практически бессильны (almost powerless) в ограничении фискальной политики». Таким образом, пространство маневра ЕК ограничивается мониторингом, отчетностью и выдачей рекомендаций (в соответствии со ст. 126 ДФЕC), а сам Пакт с 2003 г. (после известного решения Совета ЕС заблокировать начало процедуры коррекции избыточного дефицита в отношении Франции и Германии) стал «практически бессмысленным и бесполезным» (practically pointless and useless)89. В этом смысле Фискальный пакт представляет собой важнейшую новацию в первичном законодательстве.

Важным дополнением считается создание по предложению Еврокомиссии независимых мониторинговых структур (фискальных советов), которые должны обеспечивать прозрачность и достоверность бюджетных целей, принимаемых в рамках ПСР и Фискального пакта. При этом функциональная независимость этих структур выступает как дополнительный фактор беспристрастности оценок [90].

Фискальный пакт также подвергается критике как со стороны политиков, так и ряда экономистов. Основные политические упреки (преимущественно от британских специалистов) относятся к дефициту демократии: «принятие Фискального пакта передает суверенные права от демократически избранных национальных правительств к невыбираемой (народом. – Е.С.) бюрократии»;

«Фискальный пакт по сути своей авторитарен»; включение ЕК в перечень «независимых институтов», по мнению американского экономиста Дж. Уикса, «придает явно выраженный оруэлловский (Orwellian) характер этому и без того кафкианскому (Kafkaesque) договору» [91]. Правда, при этом часто забывается намерение ЕК после определенного периода действия Фискального пакта поставить вопрос о внесении соответствующих изменений в основной (Лиссабонский) договор.

Некоторые экономисты, в свою очередь, не считают применение Фискального пакта реальным во всех странах и отмечают его «символическую природу» по сравнению с законодательством Six-Pack [92].

Так, германская сторона выражает обеспокоенность отсутствием в тексте Фискального пакта оговорки о денонсации. Это не представляло бы проблемы, если бы Фискальный пакт был составной частью основополагающих договоров о ЕС, поскольку они предусматривают выход страны из состава Союза. Но Фискальный пакт (межправительственное соглашение) не представляет собой источник права ЕС и не содержит оговорки о денонсации. В связи с этим германские профсоюзы предложили внести в Фискальный пакт оговорку о денонсации, а также (что не менее важно) предусмотреть возможность внесения в него изменений после определенного периода функционирования [93]. Другие специалисты отмечают, что «правовой аппарат Фискального пакта, по-видимому, мало влияет на выработку реальной политики» [94].

Несмотря на все реформы, только вопросом времени было столкновение реформированной фискальной архитектуры ЕС с двумя ее стратегическими и до сих пор неисправленными недостатками. Это, во-первых, неэффективность в обычных условиях, особенно при благоприятной хозяйственной конъюнктуре. Во-вторых – чрезмерная жесткость в периоды кризисов, что отнюдь не способствует их скорейшему разрешению. Кроме того, есть и иные недостатки, которые могут сыграть негативную роль в будущем, в частности, недостаток точных оценок циклического компонента в размере дефицитов [95].

Основной принцип Фискального пакта – усиление контроля – выглядит обоснованным, но механизм реализации этого принципа проблематичен: излишняя жесткость предложенного подхода может подорвать роль национальных правительств в противостоянии экономическим потрясениям. Даже если Фискальный пакт будет способствовать стабилизации систем государственных финансов и фискальной политики стран ЕС, неясно, насколько он будет способен выполнить те задачи, ради которых создавался – исключить повторение финансово-экономического кризиса 2008–2009 гг., а также кризис суверенных долгов еврозоны [96].

В 2012 г. очередной вехой (правда, исключительно с политической точки зрения) в развитии фискальной интеграции стал Доклад четырех президентов, в котором главы Совета, Еврокомиссии, Еврогруппы и ЕЦБ призывали к обеспечению стабильности ЭВС экономическими, фискальными и финансовыми мерами (создание Банковского союза) [97]. Кроме того, в Докладе прозвучало намерение создать Фискальный союз, который, по мнению авторов, необходим для эффективного функционирования ЭВС. Полноценный Фискальный союз подразумевает и учреждение на уровне еврозоны фискального ведомства (казначейства), бюджета, объединения долгов.

В 2013 г., следуя Докладу четырех президентов, для еврозоны принимается законодательство Two-Pack в форме двух Постановлений, регламентирующих представление проектов национальных бюджетов стран еврозоны на рассмотрение ЕК. Согласно этим Постановлениям, страны с единой валютой усиливают координацию и надзор за своей бюджетной дисциплиной, дополняя тем самым положения ПСР, Европейского семестра и законодательства SixPack. Первое Постановление устанавливает правила для стран еврозоны, которые проходят процедуру коррекции избыточного дефицита [98]. Второе определяет ясные и простые правила действий для стран еврозоны, находящихся в cложном экономическом положении, влияющем на финансовую стабильность, и получающих финансовую помощь [99]. Постановления принимались по итогам кризиса суверенных долгов и их цель – «не допустить ”заражения” всей еврозоны и ЕС в целом фискальными проблемами ряда входящих в нее стран» (spill-over effect)100.

Последним важным элементом существующей в настоящее время системы фискальной координации и регулирования в ЕС можно считать учреждение в 2015 г. Европейского фискального совета. Его основные цели – оценка внедрения системы фискального регулирования в еврозоне и на национальном уровне; формирование предложений об основных направлениях эволюции фискального регулирования в ЕС; сотрудничество с национальными независимыми фискальными советами стран еврозоны в соответствии с законодательством Two-Pack.

Примечательно, что Европейский фискальный совет представляет собой полностью независимую как от национальных правительств, так и от Еврокомиссии структуру. Согласно «Докладу пяти президентов»101, Европейский фискальный совет «должен советовать, а не проводить политику», последняя прерогатива остается в компетенции Еврокомиссии [102].