Бюджетный процесс. Cоставление, рассмотрение, утверждение и исполнение бюджетов

Бюджетный процесс представляет собой регламентируемую нормами права деятельность органов государственной власти, органов местного самоуправления, других участников бюджетного процесса по составлению и рассмотрению проектов бюджетов (проектов бюджетов государственных внебюджетных фондов), по утверждению и исполнению бюджетов (бюджетов государственных внебюджетных фондов), а также по контролю за их исполнением.

Бюджетный кодекс Российской Федерации, содержит следующее определение:

Бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

В соответствии с изложенным определением можно выделить следующие этапы бюджетного процесса:

- составление проекта бюджета;

- рассмотрение и утверждение бюджета;

- исполнение бюджета;

- составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности.

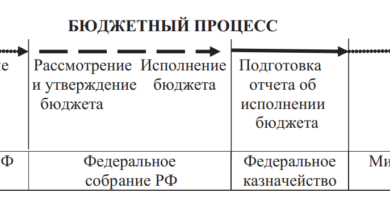

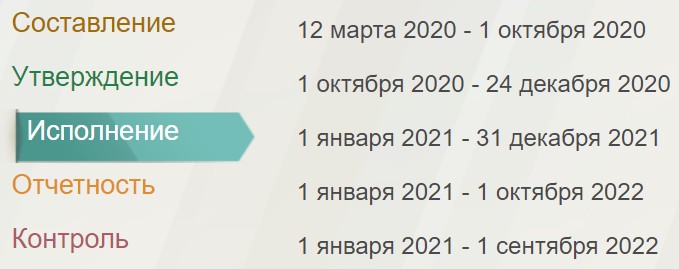

На рис. 1 представлены изображение графика реализации бюджетного процесса федерального уровня.

|

|

Рис. 1. График реализации бюджетного процесса федерального уровня

Указанные стадии бюджетного процесса осуществляются в определенной последовательности в течение года и тесно взаимосвязаны между собой.

Перечень участников бюджетного процесса в Российской Федерации и их бюджетные полномочия определены положениями Бюджетного кодекса Российской Федерации.

Перечень участников бюджетного процесса в Российской Федерации, следующий:

- Президент Российской Федерации;

- высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

- законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее – законодательные (представительные) органы);

- исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

- Центральный банк Российской Федерации;

- органы государственного (муниципального) финансового контроля;

- органы управления государственными внебюджетными фондами;

- главные распорядители (распорядители) бюджетных средств;

- главные администраторы (администраторы) доходов бюджета;

- главные администраторы (администраторы) источников финансирования дефицита бюджета;

- получатели бюджетных средств.

На рис. 2 представлен состав участников бюджетного процесса федерального уровня.

Рис. 2. Состав участников бюджетного процесса федерального уровня

При рассмотрении особенностей бюджетных полномочий участников бюджетного процесса различного уровня следует обращаться к разного рода нормативным правовым документам. Так, например, особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами государственной власти (государственными органами), устанавливаются Бюджетным кодексом Российской Федерации и (или) принятыми в соответствии с ним нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации.

Бюджетный кодекс Российской Федерации, содержит следующее определение:

Бюджетные полномочия – установленные Бюджетным кодексом Российской Федерации и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

Выделяют следующие отличительные признаки, присущее каждому этапу (стадии) бюджетного процесса:

- основополагающая задача;

- состав участников с обязательным разграничением бюджетных полномочий;

- продолжительность этапа (стадии);

- действие или правовой акт, которым заканчивается этап (стадия).

Рассмотрим стадии бюджетного процесса на примере федерального уровня.

Первый этап бюджетного процесса – составление проекта бюджета.

На данном этапе определяются:

- основные характеристики бюджета на текущий финансовый год и плановый период;

- налоговая, бюджетная и денежно-кредитная политика на предстоящий год;

- основные методы и направления покрытия дефицита бюджета;

- долговая политика;

- распределение бюджетных ассигнований.

Ниже перечислены участники бюджетного процесса с указанием их полномочий на первом этапе бюджетного процесса.

Правительство Российской Федерации:

- утверждает График подготовки и рассмотрения проектов федеральных законов, документов и материалов, разрабатываемых при составлении проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации.

Центральный банк Российской Федерации:

- разрабатывает проект основных направлений единой государственной денежно-кредитной политики на очередной финансовый год и плановый период.

Президент Российской Федерации:

- выступает с Бюджетным посланием Федеральному Собранию Российской Федерации «О бюджетной политике на очередной финансовый год и на плановый период».

Министерство финансов Российской Федерации:

- разрабатывает проект основных направлений налоговой политики и проект основных направлений бюджетной политики на очередной финансовый год и плановый период;

- формирует проектировки основных характеристик федерального бюджета, а также расчеты объема бюджетных ассигнований федерального бюджета на исполнение действующих и принимаемых расходных обязательств;

- формирует реестр расходных обязательств Российской Федерации. Разрабатывает порядок и методику планирования бюджетных ассигнований федерального бюджета;

- подготавливает заключения на проекты нормативных правовых актов и предложения главных распорядителей бюджетных средств, которые связаны с изменением объема и (или) структуры расходных обязательств Российской Федерации;

- формирует предложения (заключения на предложения) по распределению бюджетных ассигнований федерального бюджета на исполнение принимаемых расходных обязательств, проект распределения бюджетных ассигнований федерального бюджета на исполнение принимаемых расходных обязательств в очередном финансовом году и плановом периоде;

- формирует проектировки предельных объемов (изменений предельных объемов) бюджетных ассигнований федерального бюджета по главным распорядителям бюджетных средств;

- разрабатывает порядок представления главными распорядителями бюджетных средств реестров расходных обязательств и обоснований бюджетных ассигнований федерального бюджета;

- подготавливает прогноз по статьям классификации доходов федерального бюджета и источникам финансирования дефицита федерального бюджета. Формирует распределение дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

- разрабатывает проекты программ государственных внутренних и внешних заимствований Российской Федерации, проекты программ государственных гарантий Российской Федерации в иностранной валюте и в валюте Российской Федерации, проект программы предоставления государственных финансовых и государственных экспортных кредитов на очередной финансовый год и плановый период.

Министерство экономического развития Российской Федерации:

- разрабатывает проект основных направлений таможенно-тарифной политики;

- формирует сценарные условия функционирования экономики Российской Федерации на очередной финансовый год и плановый период, основные параметры прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период, прогноз социально-экономического развития Российской Федерации на очередной финансовый год и плановый период;

- формирует основные характеристики сводного финансового баланса Российской Федерации, основные параметры сводного финансового баланса Российской Федерации, проект сводного финансового баланса Российской Федерации;

- подготавливает прогнозный план (программу) приватизации федерального имущества на очередной финансовый год и плановый период;

- формирует предложения по определению бюджетных ассигнований федерального бюджета в части, касающейся долгосрочных (федеральных) целевых программ и бюджетных инвестиций из федерального бюджета по объектам капитального строительства, не включенным в федеральную целевую программу.

Министерство труда и социальной защиты Российской Федерации:

- формирует предложения по определению минимального размера оплаты труда, определению порядка индексации заработной платы работников федеральных бюджетных учреждений, базовой части трудовых пенсий, индексации пенсионного капитала в очередном финансовом году и плановом периоде, а также предложения по индексации денежного содержания (денежного довольствия) федеральных государственных служащих;

- разрабатывает проект распределения бюджетных ассигнований бюджетов государственных внебюджетных фондов Российской Федерации (Пенсионный фонд, Фонд социального страхования) на исполнение принимаемых расходных обязательств в очередном финансовом году и плановом периоде;

- формирует предельные объемы (изменения предельных объемов) бюджетных ассигнований бюджетов государственных внебюджетных фондов Российской Федерации (Пенсионный фонд, Фонд социального страхования) на очередной финансовый год и плановый период;

- разрабатывает порядок составления и представления органами управления государственных внебюджетных фондов Российской Федерации (Пенсионный фонд, Фонд социального страхования) реестров расходных обязательств и обоснований бюджетных ассигнований бюджетов государственных внебюджетных фондов Российской Федерации (Пенсионный фонд, Фонд социального страхования);

- разрабатывает проект федерального закона о страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на очередной финансовый год и плановый период.

Министерство здравоохранения Российской Федерации:

- разрабатывает проект распределения бюджетных ассигнований бюджета государственного внебюджетного фонда Российской Федерации (Фонд обязательного медицинского страхования) на исполнение принимаемых расходных обязательств в очередном финансовом году и плановом периоде;

- формирует предельные объемы (изменения предельных объемов) бюджетных ассигнований бюджета государственного внебюджетного фонда Российской Федерации (Фонд обязательного медицинского страхования) на очередной финансовый год и плановый период;

- разрабатывает порядок составления и представления органами управления бюджета государственного внебюджетного фонда Российской Федерации (Фонд обязательного медицинского страхования) реестров расходных обязательств и обоснований бюджетных ассигнований бюджета государственного внебюджетного фонда Российской Федерации (Фонд обязательного медицинского страхования).

Главные распорядители бюджетных средств:

- формируют реестры расходных обязательств и обоснования бюджетных ассигнований, подлежащих исполнению за счет бюджетных ассигнований, предусмотренных соответствующим главным распорядителям бюджетных средств;

- подготавливают предложения по внесению изменений в распределение бюджетных ассигнований на очередной финансовый год и первый год планового периода и распределение бюджетных ассигнований на второй год планового периода по соответствующим главным распорядителем бюджетных средств разделам, подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета;

- подготавливают предложения по изменению объема и (или) структуры расходных обязательств Российской Федерации на очередной финансовый год и первый год планового периода и объему и (или) структуре расходных обязательств Российской Федерации на второй год планового периода, в том числе концепции и проекты долгосрочных (федеральных) целевых программ, а также предложения по подготовке и реализации бюджетных инвестиций из федерального бюджета и предложения по изменению бюджетных ассигнований на реализацию утвержденных долгосрочных (федеральных) и ведомственных целевых программ;

- формируют отчеты о реализации долгосрочных (федеральных) целевых программ и ведомственных целевых программ, а также отчеты об осуществлении бюджетных инвестиций из федерального бюджета в объекты капитального строительства, не включенные в долгосрочные (федеральные) целевые программы;

- разрабатывают проекты методик распределения (включая критерии отбора субъектов Российской Федерации) и порядка (включая цели и условия) предоставления субвенций и субсидий бюджетам субъектов Российской Федерации;

- подготавливают предложения по вопросам соответствующей сферы деятельности, необходимые для подготовки пояснительной записки к проекту федерального закона о федеральном бюджете.

Главные администраторы доходов бюджета и главные администраторы источников финансирования дефицита бюджета:

- подготавливают прогноз объемов поступлений в федеральный бюджет (бюджеты государственных внебюджетных фондов Российской Федерации) по соответствующим видам (подвидам) доходов федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) и источникам финансирования дефицита федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации).

Срок продолжительности первого этапа бюджетного процесса на примере федерального бюджета с февраля до 1 октября.

Завершение рассматриваемого этапа бюджетного процесса заключается в составлении проектов соответствующих бюджетов.

Подготовленный законопроект подлежит передаче правительством Российской Федерации на рассмотрение и утверждение Государственной Думой Федерального Собрания Российской Федерации.

Бюджетный процесс переходит во вторую стадию – рассмотрение и утверждение бюджета.

Подготовленный проект федерального закона о федеральном бюджете рассматривается законодательным и представительным органами Российской Федерации – Государственной Думой Федерального Собрания Российской Федерации и Советом Федерации Федерального Собрания Российской Федерации соответственно (далее – Государственная Дума, Совет Федерации). Рассмотрение в Государственной Думе проходит в трех чтениях, в результате согласования всех спорных вопросов проект федерального закона о федеральном бюджете утверждается и после одобрения Советом Федерации федеральный закон о федеральном бюджете направляется Президенту Российской Федерации для подписания и обнародования.

Перечень участников бюджетного процесса и их бюджетные полномочия на втором этапе бюджетного процесса приведен далее.

Правительство Российской Федерации:

- вносит на рассмотрение и утверждение в Государственную Думу проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период не позднее 1 октября текущего года (проект федерального закона о федеральном бюджете вносится в Государственную Думу одновременно с документами и материалами, установленными в ст. 184.2 Бюджетного кодекса Российской Федерации).

Центральный банк Российской Федерации:

- не позднее 1 октября текущего года представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на очередной финансовый год и плановый период (предварительно указанный проект направляется Президенту Российской Федерации и в Правительство Российской Федерации).

Положения Бюджетного кодекса Российской Федерации утверждают:

- Порядок рассмотрения и утверждения федерального закона о федеральном бюджете (ст. 187).

- Структура и содержание федерального закона о федеральном бюджете (ст. 184.1, 199).

- Перечень документов и материалов, представляемых одновременно с проектом федерального закона о федеральном бюджете (ст. 184.2, 192).

Срок продолжительности второго этапа бюджетного процесса на примере федерального бюджета с 1 октября по декабрь.

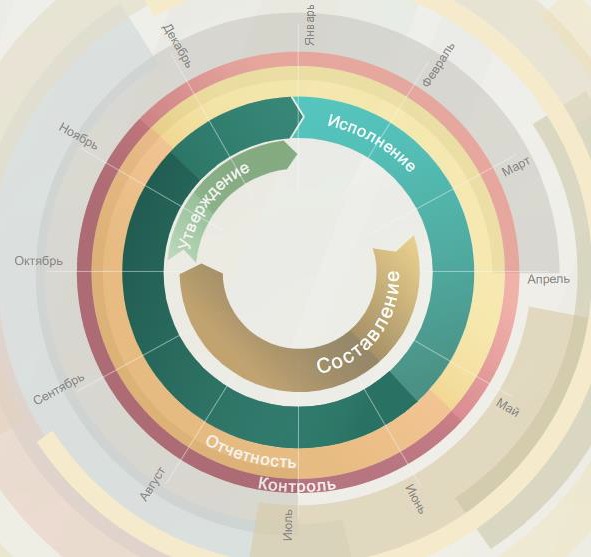

Завершение рассматриваемого этапа бюджетного процесса заключается в подписании и обнародовании законопроекта о соответствующим бюджете на очередной финансовой год и плановый период. Третий этап бюджетного процесса «исполнение бюджета» – важнейший этап бюджетного процесса, направленный на действия по мобилизации и использованию бюджетных средств.

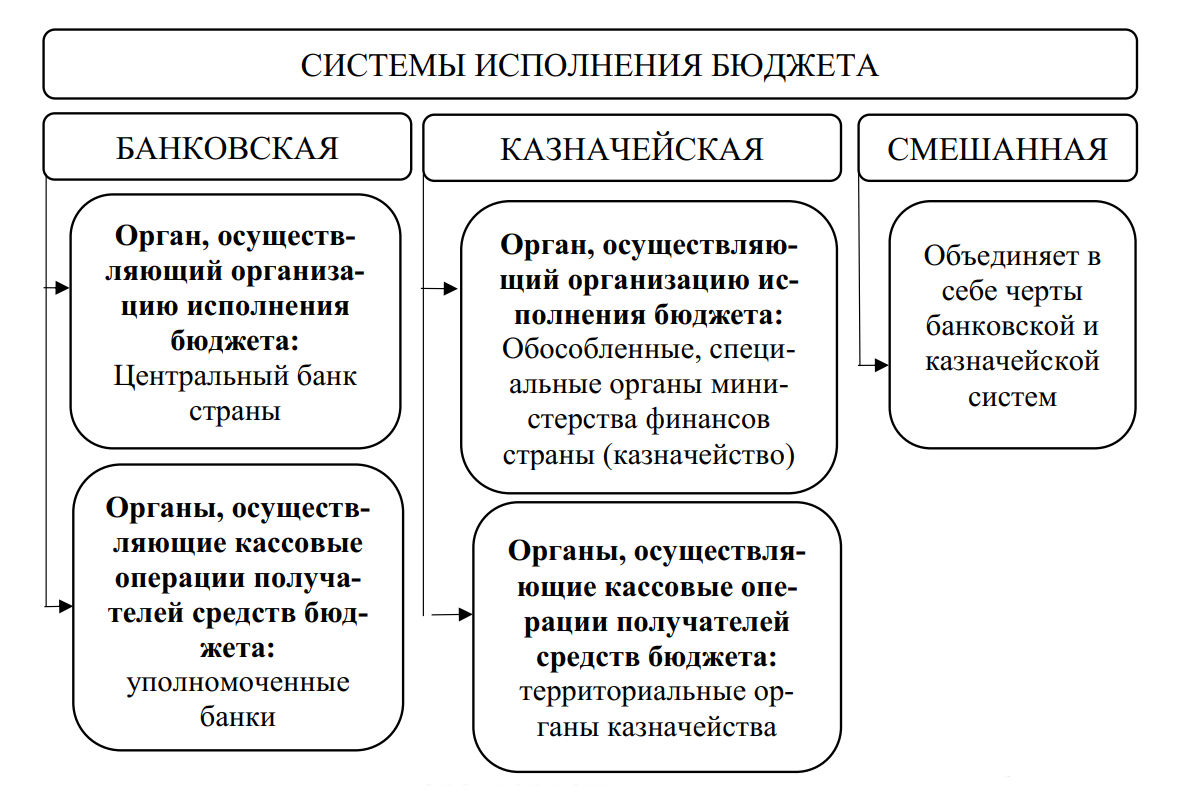

В каждой отдельно взятой стране функции по исполнению бюджетов могут быть возложены: как на Центральный банк страны (существует вариация данного механизма с привлечением коммерческих банков), так и на обособленные, специальные органы министерства финансов страны, либо функции по исполнению бюджетов возложены как на Центральный банк страны, так и на обособленные, специальные органы министерства финансов страны (рис. 23).

Рис. 23. Краткая характеристика систем исполнения бюджетов

Конкретное решение относительно системы исполнения бюджета, создаваемой в каждой стране, будет зависеть от ряда факторов: правовая основа, административная ситуация, техническая инфраструктура, география и др. Система исполнения бюджета должна быть построена таким образом, чтобы учесть специфические условия, существующие в каждой отдельно взятой стране.

Третий этап бюджетного процесса «исполнение бюджета» по своей продолжительности совпадает с календарным годом и длится с 1 января по 31 декабря и является самым длинным по времени реализации.

Все участники бюджетного процесса, исключение могут составлять только законодательные органы власти, активно реализуют свои бюджетные полномочия на данном этапе бюджетного процесса.

Действия, характеризующие данный этап бюджетного процесса: составление и ведение сводной бюджетной росписи, кассового плана; исполнение бюджета по доходам, расходам, источникам

финансирования дефицита бюджета; внесение изменений в закон (решение) о бюджете.

Заключительный этап бюджет процесса – составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности.

На данном этапе проводится подготовка и составление участниками бюджетного процесса отчетности об исполнении бюджетов. По итогам текущего финансового года составляется бюджетная отчетность об исполнении бюджетов, направляемая для проверки в органы государственного финансового контроля, а затем на рассмотрение и утверждение в законодательные и представительные органы.

Участники бюджетного процесса и их бюджетные полномочия при реализации заключительного этапа бюджетного процесса приведены ниже.

Главные распорядители средств федерального бюджета, главные администраторы доходов федерального бюджета, главные администраторы источников финансирования дефицита федерального бюджета:

- составляют сводную бюджетную отчетность на основании представленной им бюджетной отчетности подведомственными получателями (распорядителями) средств федерального бюджета, администраторами доходов федерального бюджета, администраторами источников финансирования дефицита федерального бюджета;

- представляют сводную бюджетную отчетность в Федеральное казначейство.

Правительство Российской Федерации:

- утверждает и направляет в Государственную Думу, Совет Федерации и Счетную палату Российской Федерации отчет об исполнении федерального бюджета за первый квартал, полугодие и девять месяцев текущего финансового года.

Министерство финансов Российской Федерации:

- направляет отчет об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов в Правительство Российской Федерации.

Федеральное казначейство:

- получает от главных распорядителей средств федерального бюджета, главных администраторов источников финансирования дефицита федерального бюджета, главных администраторов доходов федерального бюджета материалы, необходимые для составления бюджетной отчетности об исполнении федерального бюджета;

- составляет на основании бюджетной отчетности, представленной главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета, бюджетную отчетность об исполнении федерального бюджета и представляет ее в Министерство финансов Российской Федерации;

- составляет и представляет в Министерство финансов Российской Федерации отчет об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов на основании отчета об исполнении федерального бюджета, отчетности и материалов, представленных органами управления государственных внебюджетных фондов Российской Федерации, финансовыми органами субъектов Российской Федерации;

- составляет и представляет в Министерство финансов Российской Федерации информацию и отчет о кассовом исполнении федерального бюджета в соответствии с Бюджетным кодексом Российской Федерации, иными правовыми актами, регулирующими бюджетные правоотношения.

Информация о порядке и сроках составления, внешней проверке, рассмотрении и утверждении бюджетной отчетности бюджетов, органы, осуществляющие проведение внешней проверки закреплены положениями Бюджетного кодекса Российской Федерации (главы 25.1, 25.2).

Назначение заключительной стадии бюджетного процесса заключается в получении представления о реальном исполнении бюджета; сопоставлении утвержденных плановых показателей с фактическими в целях повышения качества бюджетного планирования; выявлении недостатков и упущений, допущенных в ходе исполнения бюджета; принятии мер к недопущению их в будущем.

Предметом закона (решения) об исполнении бюджета является бюджет в ретроспективе, т.е. как отчетный документ. С правовой точки зрения принятие закона (решения) об исполнении бюджета не создает никаких правовых последствий ни для кого из участников бюджетного процесса, и сам закон (решение) об исполнении бюджета является единственным формальным законом, который имеет исключительно ретроспективный характер, соответственно, он не призван регулировать какие-либо правоотношения в будущем.

Продолжительность завершающего этапа бюджетного процесса с января по октябрь.

В целом сложив продолжительность всех стадий (этапов) бюджетного процесса, можно сделать вывод, что общая продолжительность бюджетного процесса составляет более 2,5 лет.

Все этапы бюджетного процесса являются последовательными. Оценить значимость каждого отдельно взятого этапа не представляется возможным, так как существует внутренняя взаимосвязь этапов, при которой качественное прохождение и завершение предыдущего этапа выступает стартовой площадкой для последующего. Реализация этапов бюджетного процесса на практике должно быть обусловлено направлениям бюджетной политики государства.