Методы анализа рынков

1. Фундаментальный анализ

Под фундаментальным анализом обычно понимают исследование событий, происходящих за рамками графика динамики курса выбранного актива, но оказывающих существенное влияние на этот курс. В контексте выбранного рынка фундаментальный анализ изучает все многообразие происходящих в мире экономических, финансовых и политических событий, их взаимосвязь и влияние на поведение исследуемых финансовых инструментов.

Фундаментальный аналитик понимает и видит факты и оценивает движущие силы, которые в потенциале должны задавать тон в динамике того или иного курса, даже если это пока еще не нашло своего отображения на графике цены. В данную минуту еще нет, но уже буквально через несколько минут появится в виде сигнала усиления тренда или какой-то разворотной фигуры, что и станет предметом технического анализа.

Любое движение цены получит тогда свое графическое изображение, которое можно будет исследовать техническими методами. Но это — через некоторое время. А если правильно и вовремя интерпретировать факты, которые имеют место в данное время, то можно сыграть на опережение и получить прибыль [1].

Таким образом, основная задача (и предназначение) фундаментального анализа — изучение влияния различных экономических факторов фундаментального характера (изменение учетной ставки или рост инфляции) на курсовую динамику выбранного актива. Корпоративные инвесторы, осуществляющие долгосрочное инвестирование финансового рынка, большое внимание в своих прогнозах уделяют именно этому типу анализа. Несмотря на то что технический анализ используют многие трейдеры, фундаментальный анализ более распространен. Кроме того, в отличие от технического анализа он составляет основу исследования финансовых инструментов в условиях эффективного рынка [2].

Фактически фундаментальный анализ любого сегмента финансового рынка строится на новостях и их прогнозировании, а также их влиянии на курсы исследуемого актива. Причем все эти новости оцениваются в двух плоскостях: общее экономическое состояние страны и влияние данной новости на динамику вашего актива. Понятно, что фундаментальный анализ невозможно проводить без сравнения различных взаимозависимых факторов — торговый баланс, динамика валового национального продукта, уровень безработицы, процентные ставки, динамика денежной массы и др.

Наиболее важную роль при анализе фундаментальных данных играет их экспертная оценка ведущими специалистами по макроэкономическим проблемам. Такая оценка выражается в реакциях и ожиданиях курса изучаемого актива. В итоге такие прогнозы превращаются в ожидание изменения цены определенного финансового инструмента и, возможно, отдельных индексов и даже выбранного сегмента финансового рынка в целом.

В одних случаях это очевидно. (Например, эксперты в 2002 г. прогнозировали, что если в экономике США к началу 2004 г. закончится рецессия и начнется фаза роста, которая потребует ужесточения денежно-кредитной политики посредством повышения учетной ставки, то к 2006 г. можно прогнозировать базовую ставку по доллару США на уровне 5,25% годовых. А это приведет к росту курса USD/JPY до 120,00 иен за доллар США или даже выше.) В других случаях взаимосвязь носит опосредованный характер. Например, активы, для которых прогнозируется доходность (или волатильность), заметно отличающаяся от оценок большинства аналитиков, могут быть включены в инвестиционный портфель.

В настоящее время фундаментальные аналитики применяют несколько способов прогнозирования [1, 2].

Способы прогнозирования

Top-down forecasting approach. При таком способе прогнозирования «сверху вниз» сначала делается прогноз для мировой экономики в целом, потом для отдельной страны, затем для исследуемой отрасли, в конце — для конкретной фирмы. При этом прогнозы для отраслей опираются на прогнозы для мировой экономики и страны в целом, а прогнозы для фирмы — на те и другие.

Bottom-up forecasting approach — это способ прогнозирования «снизу вверх», когда фундаментальный аналитик сначала рассчитывает эволюцию исследуемых фирм и их активов, затем на базе полученных цифр дает прогноз для отраслей и, наконец, для экономики в целом.

В настоящее время создано достаточно много компьютерных алгоритмов для оценок перспектив того или иного финансового инструмента с использованием комбинации двух способов прогнозирования. Например, сначала делается прогноз методом «сверху вниз» по экономике страны в целом. Полученные цифры служат реперными уровнями, оттолкнувшись от которых фундаментальный аналитик составляет прогнозы для отдельных фирм, которые с помощью метода «снизу вверх» уточняют исходные реперные уровни. Компьютер может «прогонять» расчеты «вниз вверх» много раз, до получения удовлетворительного совпадения в результатах.

Probabilistic forecasting approach — вероятностное прогнозирование, при котором рассматривается сразу несколько возможных путей эволюции экономики страны с разной вероятностью их осуществления. Затем способом прогнозирования «сверху вниз» просчитываются перспективы развития отраслей, отдельных фирм и их финансовых инструментов с учетом вероятности развития экономики по определенному сценарию. Такие оценки показывают возможную динамику курса исследуемого актива в зависимости от пути эволюции экономики. С помощью такого способа прогнозирования можно оценить риски и ожидаемую доходность по операциям купли-продажи определенного актива, рассчитав вероятность того или иного события на финансовом рынке.

Econometric model. В последнее время статистические показатели (будут рассмотрены далее) все чаще оцениваются фундаментальными аналитиками с помощью различных компьютерных эконометрических моделей [2]. Для трейдера, занимающегося внутридневной торговлей, нет необходимости строить долгосрочные прогнозы фундаментального характера. При случайном блуждании цены на неглубоких инвестиционных горизонтах всякое прогнозирование становится довольно рискованным занятием. Тем не менее даже при стохастическом поведении цены исследуемого инструмента на фрактально симметричных рынках наблюдаются определенные закономерности, пропорции и взаимосвязи, которые позволяют прогнозировать изменение курса выбранного актива. Для этого необходимо следить за новостями и изучать корреляционные связи между этими новостями и поведением курса исследуемого актива.

Критика фундаментального анализа

Слабые стороны фундаментального анализа

Как показывает история, фундаментальный анализ не всегда мог предсказать приближение финансовой катастрофы. Конечно, нельзя полностью отвергать положительные стороны фундаментального анализа. Однако современные информационные технологии открывают новые возможности для прибыльного инвестирования на финансовых рынках.

Во-первых, возросшие вычислительные мощности компьютеров позволили использовать сложный математический аппарат, который в свою очередь дает возможность отказаться от прогнозов на финансовых рынках, ведь до недавнего времени вся логика биржевых спекуляций строилась в надежде на рост (падение) стоимости биржевого актива.

Сейчас можно получать спекулятивную прибыль и без прогноза на повышение (понижение) стоимости актива. Торговым роботам безразлично, какие ожидаются цены на активы — высокие или низкие. Они работают не по прогнозам, а по заданным алгоритмам, что выгодно отличает торгового робота от биржевого спекулянта.

Во-вторых, в периоды экономических кризисов или форс-мажорных обстоятельств никакие результаты фундаментального анализа не смогут уберечь капиталы инвестора. Торговые роботы в такие кризисные моменты показывают положительные результаты и с успехом переигрывают инсайдеров и толпу.

В-третьих, в практике биржевых спекуляций инвесторы иногда сталкиваются с проблемами, в которых фундаментальный анализ не может оказать абсолютно никакой помощи. История многих биржевых бумов показывает, что на пике цен кредитные ставки возрастают. В период биржевого бума наибольшие потери несут инвесторы, которые покупают активы на пике цен. На помощь таким инвесторам могут прийти торговые роботы. В этом случае робот действует не по принципу «деньги — биржевой актив — деньги», а по принципу «биржевой актив — деньги — биржевой актив».

Другими словами, инвестор всегда будет находиться при своем активе, а не при деньгах. Но с помощью робота он будет дорого продавать актив, а затем дешевле выкупать актив обратно, получая, таким образом, спекулятивную прибыль на игре «в короткую». К моменту, когда стоимость актива достигнет дна, робот заработает прибыль, достаточную для покрытия всех издержек биржевого бума.

В-четвертых, известно, что в краткосрочном периоде (внутридневные операции с коротким интервалом времени) изменение котировок биржевых активов не связано с фундаментальными факторами, а всецело определяется случайными желаниями и предпочтениями участников рынка. Торговые роботы успешно работают на внутридневных колебаниях курсов активов и при этом осуществляют глубокую диверсификацию как по активам, так и по стратегиям. В этом аспекте биржевой практики фундаментальный анализ абсолютно беспомощен.

Эпоха фундаментального анализа идет к закату. Другими словами, фундаментальный анализ финансовых рынков выполнил свой социальный заказ. Современные информационные технологии открывают перед инвесторами более широкие возможности использования компьютеров и математического аппарата для создания устойчивых торговых стратегий на финансовом рынке. Логическим завершением таких стратегий являются торговые роботы, которые многократно упрощают работу инвестора и стабилизируют его доходность в критические периоды на финансовом рынке.

2. Технический анализ

Постулаты технического анализа

Под техническим анализом чаще всего понимают исследование динамики рынка посредством графиков с целью прогноза будущего направления движения цен. Технический анализ включает несколько различных подходов к изучению динамики цен, которые связаны между собой в рамках одной стройной теории.

Этот вид анализа заключается в исследовании ценовой динамики рынка по изменению трех рыночных факторов: цены, объема и, если изучается рынок срочных контрактов, открытого интереса (объема открытых позиций). Первичными для анализа считаются цены, а изменение остальных факторов изучается для подтверждения правильности направления движения цен. В данной технической теории, как и в любой другой, есть основные постулаты.

- Рынок учитывает все. Любой фактор стоимости ценной бумаги — экономический, политический, психологический — заранее учтен и отражен на ценовом графике. Другими словами, любому изменению цены соответствует определенное изменение внешних факторов. Основываясь на этой предпосылке, необходимо внимательно отслеживать и изучать динамику цен. Анализируя ценовые графики и множество дополнительных индикаторов, технический аналитик добивается того, что рынок сам указывает ему наиболее вероятное направление своего движения.

- Движение цен подчинено тенденциям. На этом предположении основаны все методики технического анализа, поскольку рынок, подверженный тенденциям, можно анализировать в отличие от хаотичного рынка. Из положения о том, что движение цен подчинено тенденциям, вытекает два следствия. Первое: действующая тенденция, по всей вероятности, будет развиваться далее, а не обращаться в собственную противоположность, что исключает неупорядоченное, хаотичное движение рынка. Следствие второе: действующая тенденция будет развиваться до тех пор, пока не начнется движение в обратном направлении.

- История повторяется. Технический анализ и исследования динамики рынка тесно связаны с изучением человеческой психологии. Так, графические ценовые модели, которые были выделены и классифицированы за последние 100 лет, отражают важнейшие особенности психологического состояния рынка. Прежде всего они указывают, какие настроения — «бычьи» или «медвежьи» — господствуют на рынке в данный момент. И если в прошлом эти модели работали, то есть все основания предполагать, что и в дальнейшем они будут работать, поскольку основаны на человеческой психологии, которая не меняется с годами. Можно сформулировать последний постулат «история повторяется» несколько иначе: ключ к пониманию будущего — в изучении прошлого.

Классификация методов технического анализа

Все многообразие методов прогнозирования технического анализа можно разделить на две большие группы: графические и аналитические.

Графический технический анализ — анализ различных рыночных графических моделей, образованных определенными закономерностями движения цен на графиках, с целью предположить вероятность продолжения или смены существующего тренда. Постулатами этого вида технического анализа являются перечисленные ниже основные понятия: линии тенденции, уровни рыночного сопротивления и поддержки, уровни коррекции текущего тренда.

Различают два вида графических моделей:

- модели перелома тенденции. Они образуются на графиках модели, которые при выполнении некоторых условий могут предвосхищать смену существующего на рынке тренда. К ним относятся такие модели, как голова и плечи, двойная вершина, двойное основание, тройная вершина, тройное основание;

- модели продолжения тенденции. Они образуются на графиках модели, которые при выполнении некоторых условий позволяют утверждать, что существует вероятность продолжения текущей тенденции. Возможно, тенденция развивалась слишком быстро и временно вступила в состояние перекупленности или перепроданности. Тогда после промежуточной коррекции она продолжит свое развитие в прежнем направлении. В этой группе выделяют такие модели, как треугольники, алмазы, флаги, вымпелы и др.

К аналитическим относят методы, использующие фильтрацию или математическую аппроксимацию временных рядов. В техническом анализе в качестве базового временного ряда используются значения цены акции за некоторый промежуток времени, объема торговли и числа открытых позиций. Основной инструмент аналитических методов — индикатор, который представляет собой набор функций от одного или нескольких базисных временных рядов, с определенным временным окном.

Технический анализ показывает трейдеру, что происходит на рынке с курсом исследуемого финансового инструмента, но объяснение экономических причин происходящего может дать ему только фундаментальный анализ.

Критика технического анализа

Критика постулатов технического анализа

Постулаты технического анализа не являются, по своей сути, постулатами, а представляют собой удобные гипотезы для анализа свершившихся событий. Иными словами, цены растут под действием движущих сил рынка. Но движутся эти цены во времени как случайный, нестационарный процесс. И в этом процессе невозможно выделить движущие силы.

Гипотеза о повторяемости истории в силу устойчивости человеческой психологии абсолютно несостоятельна. История повторяется только в частностях, но никак не в целом. И изучение прошлого не дает полной картины будущего. А для случайного процесса — движение цен на биржевые активы — никакая повторяемость и знание прошлого не раскроют будущее поведение этого процесса.

Говорить о прогнозировании трендов можно только с вероятностью. Но в том-то и проблема, что инвестировать средства в биржевой рынок с вероятностью никто не хочет. Все хотят инвестировать с уверенностью.

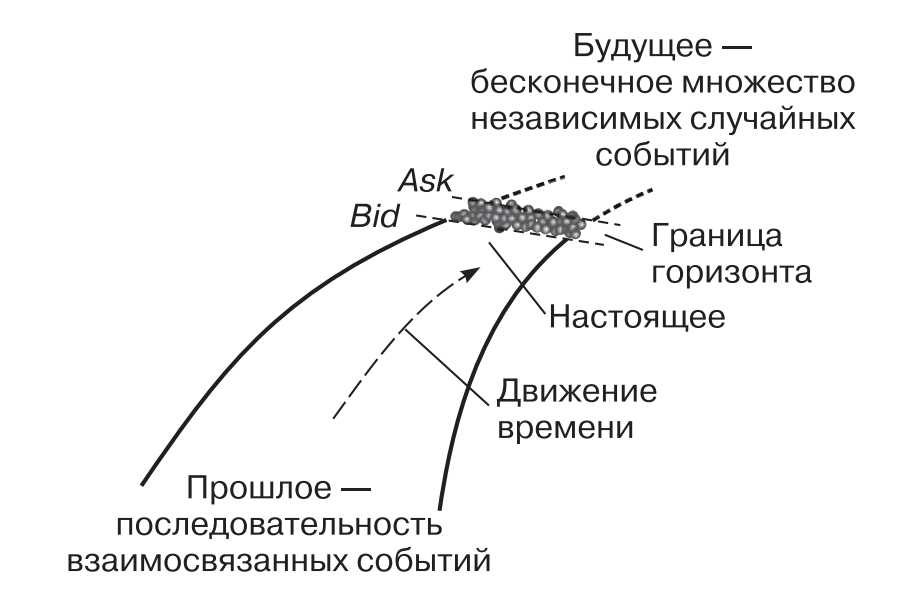

О чем умалчивают технические аналитики? Представим себе схематично дорогу, границу которой мы можем видеть до горизонта. Что за горизонтом — неизвестно. В качестве дороги можно рассмотреть время, как это показано на рис. 1.

Горизонт времени — это граница, за которой начинается будущее. До горизонта времени все свершившиеся события могут быть объяснены причинно-следственными связями.

Рис. 1. Горизонт времени технического анализа

Горизонт времени можно уподобить нейтральной пограничной полосе. Для биржевой практики эта нейтральная полоса расположена в стакане котировок. Между ценами спроса и предложения (bid и ask) также наблюдается нейтральная полоса. Из этой нейтральной полосы, ограниченной bid и ask, появляются будущие цены на биржевые активы. Именно поэтому за спредом, как за нейтральной полосой, лежит будущее. А будущее биржевых цен — это источник случайных событий. Нейтральную полосу bid и ask следует рассматривать как предвестника случайных событий.

Все, что лежит за горизонтом времени, — это бесконечное множество случайных распределений биржевых цен. Из будущего могут появиться тысячи отдельных и случайно распределенных вариантов биржевых цен.

События будущего времени нельзя объяснить причинно-следственной логикой. А то, что лежит до горизонта времени, — это единственное, конечное, реализовавшееся случайное распределение биржевых цен. Нейтральная полоса — это спред в стакане биржевых котировок. Какие ценовые «чертики» из этого спреда «выскочат», не знает никто.

Отсюда вытекает первое умалчивание технического анализа: невозможно дать точный прогноз будущих цен на биржевые активы. Исторически сложившиеся цены на биржевые активы или, другими словами, все, что расположено до горизонта времени, есть «застывший», реализовавшийся, случайный результат биржевых событий. Этот результат можно подвергнуть анализу любыми существующими методами.

Второе умалчивание технического анализа: способность анализировать биржевые события только в прошедшем времени. Большинство методов технического анализа представлены математическими моделями движения рыночных цен различной сложности. Это могут быть индикаторы, осцилляторы, трендоследящие фильтры и т.п. Все эти модели содержат параметры,

которые надо определять. Сегодня имеется только один способ определения параметров — использовать исторические ряды данных. И делается это потому, что нельзя ввести в компьютер данные о будущем, так как они недоступны, поэтому в компьютер вносятся данные о прошлом, чтобы запустить механизм тестирования моделей технического анализа.

Для этого берется некая временная выборка цен, и по ней подбираются параметры системы уравнений таким образом, чтобы расхождение между результатами расчетов модели и реальными ценами было минимальным. Такая процедура называется оптимизацией параметров.

Именно здесь трейдер попадает в ловушку: прошлая история финансовых цен предоставляет ему только один образец событий на рынке капиталов, а не тысячи отдельных и случайно распределенных вариантов, как этого требует теория вероятностей и методы ее оценки случайных последовательностей.

Случайные события могут появиться только в будущем, потому что любое событие прошлого или настоящего есть результат логической последовательности взаимосвязанных событий, т.е. исторические ряды финансовых цен. Для конкретного ряда данных несложно найти параметры торговой системы методами оптимизации. Но как найти параметры для одного из тысячи случайно распределенных вариантов ценовой последовательности, которая может появиться в будущем? Положительного ответа на этот вопрос не может быть.

Отсюда вытекает третье умалчивание технического анализа: некорректный анализ будущих биржевых цен. При торговле методами технического анализа трейдерам абсолютно неинтересно, какие экономические причины вызвали рост стоимости биржевых активов. Их степень уверенности базируется на индикаторах и осцилляторах технического анализа, красиво нарисованных рядом с графиками биржевых цен. Порой взгляд на рабочее место трейдера, заставленное несколькими мониторами, удивляет многообразием красок различных индикаторов, напоминающим акварели художников-авангардистов.

Процесс подготовки и принятия «судьбоносных решений» трейдером на основе технического анализа носит столь многофакторный характер, что его смело можно отнести к разряду случайных процессов. Решения трейдера базируются на результатах свершившихся событий биржевого рынка.

Конечно, на этих данных можно построить множество различных зависимостей, мувингов, индикаторов и осцилляторов. Но это не более чем красивые картинки на тему прошедшей биржевой истории. Информации о будущем в них заложено крайне мало. Вера в технический анализ рынка доводит трейдеров до такого состояния, что они воспринимают технический анализ как прикладную магию.

Отсюда вытекает четвертое умалчивание технического анализа: его способности ограничены визуальным анализом свершившихся событий биржевого рынка. Несостоятельность постулатов технического анализа раскрывается полностью в период выхода на рынок инсайдеров и крупных маркет-мейкеров. Их поведение на рынке ломает все прогнозы и указания индикаторов теханализа. Ни один из существующих методов технического анализа не в состоянии предсказать, в какую сторону поведет цены инсайдер или крупный игрок.

Утверждения о том, что цена актива учитывает в себе все возможные влияния, как прошлые, так и будущие, надуманны, спорность их очевидна. Трудно представить себе, что в цене акции любой компании заложены и возможный арест ее руководителя, и банковский кризис, и масштабный террористический акт.

Вывод: технический анализ не может прогнозировать цены на биржевом рынке. Управлять ценами на биржевом рынке человек не может. Он может только управлять рисками. Вот на этой предпосылке и надо сосредоточить усилия для построения прибыльных торговых систем.

Недостатки методик технического анализа

Технический анализ, несмотря на многообразие подходов и инструментов, которые используются в этом способе оценки рынка, основан всего на пяти методиках:

- 1) оценка по ключевым ценовым барам;

- 2) выявление моделей (формаций);

- 3) применение волнового анализа;

- 4) использование индикаторов;

- 5) определение линий поддержки и сопротивления.

Некоторые из этих концепций тесно переплетаются друг с другом. Например, способ выявления ценовых моделей путем проведения трендовых линий по вершинам или основаниям рынка практически идентичен определению отдельных линий поддержки и сопротивления.

При подобном анализе в центре внимания оказываются не только вершины и основания, но и траектория движения цены. Однако это не означает, что степень детализации, или оценка рынка в различных масштабах, оказывает сколько-нибудь заметное влияние на точность прогноза рынка.

В любом случае вероятность предсказания оставляет желать лучшего. Возникает подозрение в полной неспособности технического анализа оценивать будущее поведение цен с нужной степенью достоверности. Чтобы убедиться в этом, рассмотрим последовательно результаты, которые дают нам отдельные методики технического анализа.

Критика анализа свечей

1. Критика прогноза, основанного на оценке отдельных ценовых баров, имеющих характерную конфигурацию. Появление на ценовом графике, например, «молота» (длинная тень вниз и малое тело), после того как рынок некоторое время двигался вниз, традиционно считается сигналом к покупке, причем настолько сильным, что при возникновении подобного ценового бара трейдеры начинают говорить о прекращении нисходящего тренда и о начале восходящей тенденции.

Вероятно, прогнозы, основанные на подобных представлениях о рынке, когда-то достаточно часто сбывались. Иначе откуда взялось бы столь подробное описание в литературе, какие выводы следует делать в случае появления определенного ценового бара. Особенно это развито при техническом анализе, в котором ценовые бары на графике выводятся в виде японских свечей.

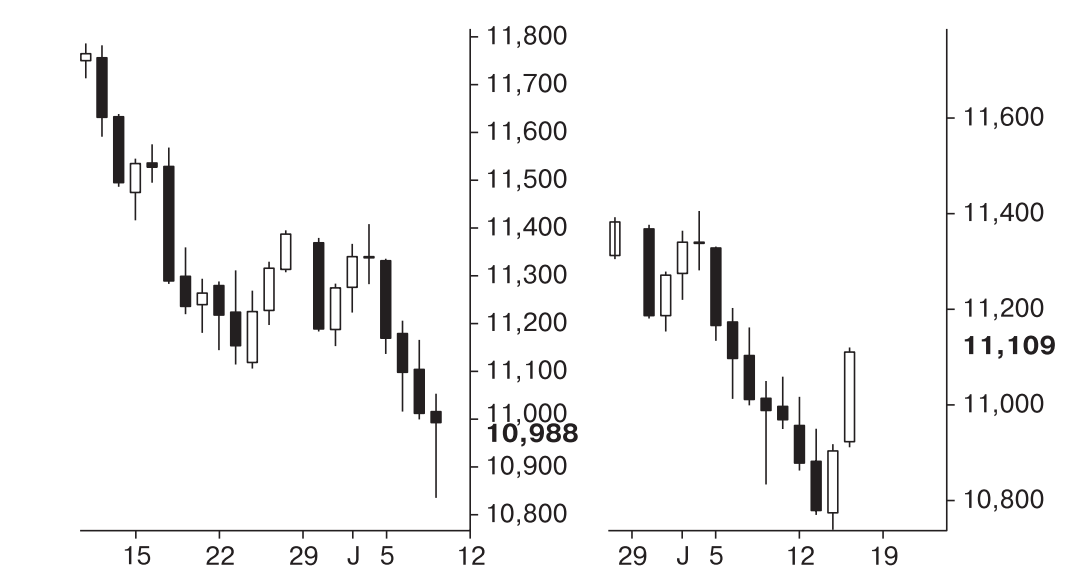

Подобные воззрения, а может быть, и сами концепции, на которых основан подобный анализ, устарели. Во всяком случае, факты заставляют нас делать такие выводы. Скажем, за 1999—2006 гг. на валютной паре EUR/USD ярко выраженный «молот» на дневных графиках появился 42 раза (рис. 3, дневной график EUR/USD). Поскольку каждый раз этой ценовой модели предшествовало снижение курса, инвесторы в данном случае могли предполагать перелом тенденции. Однако подсчет успешных торговых операций, выполненных на основе данного сигнала, показывает, что успех могли принести не более 14 сделок. Причем часть из них почти наверняка дала бы нулевой результат, поскольку в ряде случаев повышение курса после появления в основании «молота» продолжалось недолго.

2. Аналогичный результат получается при использовании в качестве торгового сигнала к продаже той же ценовой модели, но возникающей после периода повышения цен (фигура «повешенный»). На том же самом рынке EUR/USD за 1999—2006 гг. можно было наблюдать «повешенного» (см. рис. 3) 39 раз. И только в 11 случаях итог торговли по данному сигналу к продаже оказывался положительным. Таким образом, простой подсчет показывает, что вероятность верного решения, принятого на основе концепции значимости отдельных ценовых баров, не превышает 30%.

Рис. 3. Сигналы «молота» и «повешенного» (отмечены точками)

Подобное положение дел наблюдается на любом рынке. Появление тех или иных ценовых баров, которые считаются разворотными, отнюдь не приводит к завершению ранее развивавшейся тенденции. Напротив, зачастую рынок обретает новые силы, позволяющие ему продолжить движение в направлении прежнего тренда. Характерный пример, показывающий поведение инвесторов при появлении «молота», представлен на рис. 4. Появление «молота» просигналило, что следует покупать (см. рис. 4, слева).

Однако после этого цены продолжали снижаться еще три дня и достигли нового минимума, прежде чем рынок предпринял попытку пойти вверх (см. рис. 2.5, справа).

Рис. 4. Фьючерсы на Dow Jones, день

Критика моделей (формаций). На первый взгляд, выявление на отдельном фрагменте ценового графика ярко выраженных фигур создает хорошую базу для принятия верных решений. Действительно, идентификация таких моделей, как «голова и плечи», «вымпел», «флаг» и др., может быть хорошим подспорьем для трейдера, принимающего решения на основе технического анализа.

Однако результативность сделок, совершаемых с помощью данного метода, крайне низка. Это кажется довольно странным, ведь ценовые формации образуются не одномоментно, а формируются неделями, даже месяцами, и значимость подобных моделей для дальнейшего поведения рынка должна быть весьма велика.

Но этого не происходит. Причина, по-видимому, заключается в следующем. Дело в том, что в каждый момент времени любая формирующаяся ценовая модель может практически моментально превратиться в совершенно иную формацию. Скажем, «треугольник» может вдруг стать «флагом». А тот в свою очередь, не довершив модели, в один миг преобразуется таким образом, что сформируется какая-то совсем иная фигура. И окажется, что все ранее сделанные предположения ничего не стоят. В худшем варианте инвестор несет убыток, если на основе своих прогнозов уже совершил предположительно перспективные торговые сделки.

Критика волнового анализа. Оценка рынка, согласно концепциям волнового анализа, приводит точно к такому же результату. Конфигурация и порядок волн не только нарушаются, но и преобразуются настолько, что радикально меняются представления о развитии ценовых тенденций.

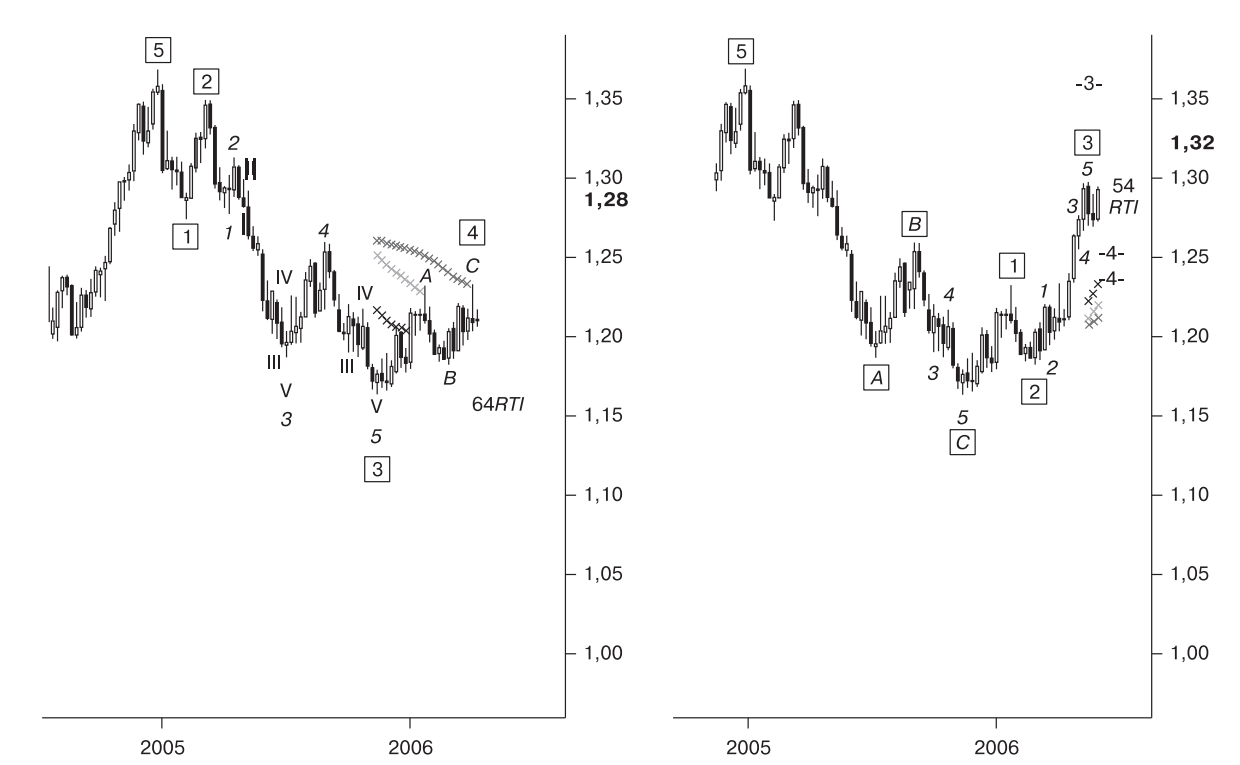

Пример. Рынок EUR/USD первой половины 2006 г. Вплоть до середины апреля инвесторы могли полагать, что доллар будет укрепляться относительно евро. Причем достаточно сильно, так как технический анализ указывал на грядущее появление нисходящей волны 5 Эллиотта, которая обещала снижение курса минимум на 700—800 пунктов.

Однако в течение двух недель на рынке произошло сильное движение вверх, которое потребовало полностью пересмотреть взгляды на будущее евро и доллара. При этом возникла необходимость произвести перерасчет, указывающий на развитие волн 3 и 4, способных значительно обесценить доллар. На рисунке 5 видно развитие волны 4, прогноз нисходящей волны 5 Эллиотта (слева) и полный пересчет волн с радикальным изменением тренда (справа) на рынке EUR/USD.

Рис. 5. EUR/USD, день

В реальности можно говорить о полном несоответствии волнового анализа цели, которая стоит перед инвестором: предсказать будущее поведение цен. Кроме того, подавляющее число примеров, которые доказывают эффективность оценки рынка по волнам Эллиотта, созданы постфактум и, следовательно, являются просто удачно подобранными примерами.

Критика индикаторов. Индикаторы столь же бессильны, как и другие подходы к анализу рынка. Стоит изменить установки любого индикатора, как он немедленно дает новую картину положения дел на рынке. При этом она может сильно отличаться от той, которая вырисовывается при использовании других переменных, вводимых для расчета индикатора.

До сих пор не существует однозначного решения, как торговать, пользуясь индикаторами, несмотря на их огромное количество. Получается, что, как и в случае с волнами Эллиотта, различные примеры, которые показывают способы использования индикаторов, являются всего лишь удачно подобранными иллюстрациями. Не случайно сторонники автоматических торговых систем почти единодушно утверждают: доля выигрышных сделок всегда будет меньше доли проигрышей.

Ошибки в определении линий поддержки и сопротивления. Считается, что использование линий Фибоначчи позволяет определить линии поддержки и сопротивления. Однако применение этого метода приводит к появлению значительного числа ценовых уровней, которые могут быть признаны в качестве уровней поддержки (сопротивления). При этом их расположение может быть настолько плотным, что практически полностью обесценивает итоги выполненного анализа (рис. 6, золото, день).

Рис. 6. Линии Фибоначчи, множественность решений

Но на этом варианты определения подобных линий не исчерпываются. Можно выполнить оценку, ориентируясь на ранее оформившиеся ценовые впадины и вершины. Эта практика весьма распространена. Тем не менее и она приводит к многозначности решений.

При этом не может быть никакой уверенности, что рынок «заметит» данные уровни поддержки или сопротивления, поскольку все зависит от силы ценового импульса. Если он значительный, то рынок, как правило, «проходит» сквозь данные уровни без каких-либо задержек, впрочем, подобная ситуация возникает и в случае, когда области сопротивления и поддержки определены с помощью линий Фибоначчи.

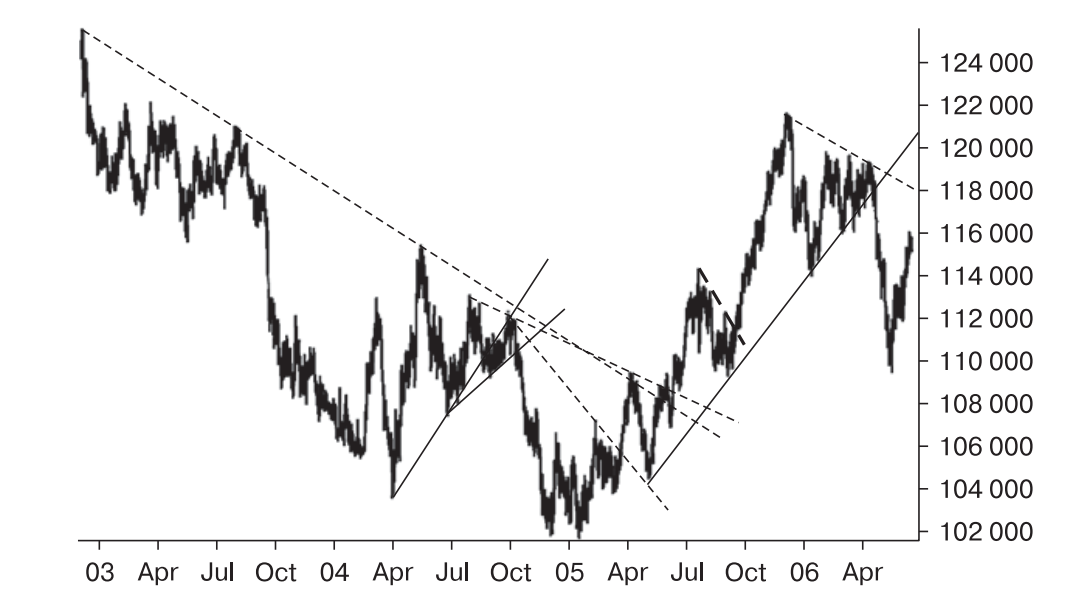

Итак, в распоряжении трейдера остается только построение трендов путем вычерчивания линий по минимальным значениям предыдущих впадин, а также по вершинам ценовых пиков. Вероятно, это единственная, наиболее беспристрастная методика оценки рынка (рис. 7, JPY/USD, дневной масштаб цен).

Многозначность в этом варианте технического анализа, конечно, существует, но ее можно оценивать, поскольку результат напрямую зависит от выбора точек, через которые прочерчиваются линии тренда. Это значительно повышает ценность данного подхода, поскольку позволяет отделять фантазии от реальности.

Рис. 7. Линии трендов по впадинам и вершинам

Наиболее простой и самый примитивный способ оценки рынка оказывается наиболее результативным. Он выглядит очень выигрышно по сравнению с огромным арсеналом общеизвестных инструментов, которые предназначены для технического анализа рынка.

3. Межрыночный анализ

Межрыночный анализ основан на корреляции динамики активов из разных сегментов глобального финансового рынка. Именно поиск и установление таких взаимосвязей часто помогают трейдеру предвидеть правильное направление будущей эволюции исследуемого актива [1, 2].

Даже простое сравнение графиков динамики цены на нефть и российского рубля позволяет сделать вывод о высокой корреляции во времени этих активов. И поэтому неудивительно, что падение цен на энергоносители многие трейдеры по рублю используют для наращивания коротких позиций. И наоборот: наметившееся ралли на рынке нефти может впоследствии вызвать заметное укрепление российской валюты.

Точно так же можно сказать, что рынки акций, облигаций и товаров тесно связаны между собой и невозможно полноценно анализировать какой-то один сегмент глобального рынка, не понимая процессы и движущие силы на других, смежных сегментах глобального рынка.

Десятилетие после азиатского финансового кризиса 1997—1998 гг. продемонстрировало участникам рынка, что докризисный локальный обвал долгового рынка, совпавший с ростом товарных активов, породил предпосылки для последующего снижения рынка акций. Затем наступил кризис 2008 г., когда характерные взаимодействия между долларом США, акциями, облигациями и товарными ценами позволили благополучным трейдерам заработать даже в кризисные годы.

И секрет прост: использование корреляционных откликов на разных сегментах глобального рынка может принести удачу. Сброс акций и других активов, уход от carry trade (см. примечание в конце статьи) сопровождались массовым бегством капиталов в безопасные валютные гавани в лице американского доллара и японской иены.

Одновременный рост или падение мировых рынков акций стал важным уроком в проведении корреляционного анализа. Стало очевидно, что по динамике зарубежных рынков акций и облигаций можно заранее прогнозировать динамику отечественного рынка, понять, в какую сторону будет открываться биржа — вверх или вниз.

Еще одним ярким примером действия глобальных сил стал кризис квантовых фондов в 2007 г. По существу, он был предшественником кризиса на рынке ипотечных кредитов, выданных заемщикам с плохой кредитной историей (subprime) к осени 2008 г.

В [1, 2] наглядно продемонстрирована корреляция динамики активов из различных рыночных сегментов, что доказывает необходимость учета этих взаимозависимостей. Работа трейдера на базе межрыночного анализа заметно расширяет его кругозор, эрудицию и снижает риски. По образному выражению Дж. Мэрфи, работать на рынке, не прибегая к межрыночному анализу, — все равно, что вести машину, не глядя в зеркала. Иными словами, это крайне опасно.

Межрыночный анализ не заменяет другие способы анализа (фундаментальный, технический, фрактальный), а усиливает кластеризацию сигналов на вход в рынок или выход из него. Он также привлекает внимание узкого специалиста к другим сферам, доселе ему неизвестным. Например, сугубо технический аналитик вдруг начинает задумываться о будущей динамике процентных ставок или о состоянии рынка труда и устойчивости текущего экономического бизнес-цикла. Масштабы этого анализа значительны, что требует больших усилий, однако польза от роста числа благополучных сделок с его использованием еще больше.

Особенно полезно проводить межрыночный анализ в отношении инструментов, между которыми в динамике существует временной лаг [2].

Примечание. Стратегия сarry trade основана на разнице в процентных ставках для различных валют. Участник рынка FOREX заимствует средства в валюте государства, установившего низкие процентные ставки, конвертирует эти средства и инвестирует их в национальной валюте государств, установивших высокие процентные ставки.

4. Фрактальный анализ

Под фрактальным анализом понимается моделирование рынков на базе сложных динамических систем, каждую из которых можно сопоставить с неким геометрическим образом с дробной размерностью. Именно по величине такой размерности мы делаем вывод, продолжится текущая тенденция на рынке или более вероятен разворот рынка и начало корректировки [1, 2].

Этот способ анализа сравнительно молод, как и сама фрактальная геометрия: как направление науки она зародилась в 1982 г. Фактически здесь использованы последние достижения математической мысли. По существу, теория сложных динамических систем выявила, что природные процессы, сочетающие случайность и необходимость в едином динамическом процессе, живущие в комбинации глобального детерминизма и локальной случайности, наиболее устойчивы по отношению к окружающим условиям.

Эволюция таких систем непредсказуема, поэтому они выигрывают в конкуренции с другими явлениями, организмами или сообществами. Линейно детерминированные статические системы обладают небольшим числом степеней свободы, что заметно ограничивает их приспособительные возможности, поэтому они уступают в процессе развития своим более адаптивным конкурентам.

Кибернетики, физики, математики и биологи, изучающие теорию сложных динамических систем, в течение многих лет говорят о том, что сложные системы стремятся к самоорганизации. Их идеи, называемые теорией хаоса, захватили воображение специалистов из других областей знания. Получив импульс к своему развитию со стороны теории хаоса и фрактальной геометрии, теория сложности сегодня прокладывает свой путь на финансовые рынки.

В частности, постулируется, что выводы теории сложности справедливы и для финансовых рынков. Более того, в последние годы выяснилось, что способы анализа, основанные на классической теории вероятности и математической статистике, часто работают хуже, чем новейшие способы, основанные на современной теории сложных систем.

Отсюда следует, что благополучие трейдера на финансовом рынке опирается на ряд динамических базовых принципов, творчески применяемых в каждой конкретной рыночной ситуации. Именно это позволяет говорить о том, что главное для благополучного трейдера — его творческие решения на рынке. Рынок в процессе своей эволюции стал сложной, интерактивной и адаптивной системой, на нем выживают трейдеры с максимальной адаптивностью, основанной на глобальном порядке (железной дисциплине торгов) и «случайных» творческих решениях.

Финансовые рынки находятся на грани хаоса. Их эволюция сводится к самоорганизации, стремлению к своему естественному состоянию — между порядком и хаосом, великому компромиссу между линейным детерминизмом и случайностью. В связи с этим для благополучных трейдеров жизненно важно не пытаться контролировать сложную систему рынков сверху. Почаще вспоминайте об эффекте бабочки [1, 2]. Следите за возможностями, появляющимися в процессе самоорганизации рынка, направляйте свои усилия на сохранение условий, при которых появляются наилучшие решения.

Поскольку динамика рынка означает качественное изменение его структуры и функционирования за счет кооперативного взаимодействия ее компонентов, она подчиняется следующим закономерностям. Рынок и цены активов подвергаются изменениям — флуктуациям, которые экономика до определенного предела способна нейтрализовать, погасить, чему способствует устойчивость ее структуры в течение эволюционного периода.

При превышении флуктуирующими параметрами некоторых критических значений, в пределах которых еще возможно проводить регулирование, наступает момент, когда изменение параметров приводит к скачкообразному переходу рынка в качественно иное состояние, на новую фазовую траекторию.

Так наступает момент бифуркации — ветвления вариантов развития. В точке бифуркации может измениться структура рынка, затем могут деформироваться петли положительной и отрицательной обратной связи — основные двигатели исследуемого курса валютной пары. Концепции самоорганизации настаивают на многовариантности развития, отвергая как представления о линейной парадигме, доходности и рисках, так и идею единственности будущих курсовых целей.

Варианты выявления траекторий курсовой динамики, по которым может пойти рынок, зависят от его самоорганизации и хаотизации, а также от фрактального множества, которым можно описать рынок, и сопоставить ему характерный странный аттрактор, характеризующий динамику временных ценовых рядов и с большой достоверностью прогнозирующий его будущую эволюцию.

Уровни бифуркации финансовых рынков на разных инвестиционных горизонтах имеют различную природу, но можно выделить их важную общность: в условиях локальной системной нестабильности рынка им соответствуют эффекты критической самоорганизации, в том числе возникает сингулярность критического времени — своего рода часа икс, когда разладка временного ряда наиболее вероятна. А это очень важно в прогностических целях. Таким образом, динамические способы анализа часто позволяют понять и с достаточной степенью надежности предвосхитить будущую динамику исследуемого актива.

Однако динамические способы анализа имеют и существенный недостаток: они хорошо прогнозируют динамику рынка с «нетипично» большими ценовыми приращениями, которые удовлетворяют статистике Коши и неудовлетворительно работают на Forex при «типичных» ценовых приращениях, которые удовлетворяют статистике Гаусса.

- Murphy John J. Intermarket Technical Analysis. N.Y. : Wiley, 1991.

- Якимкин В.Н. Сегментация финансового рынка. М. : Омега-Л, 2006.