Стратегии торговли срочными контрактами

1. Опционы. Основные определения

Опцион — это право, но не обязательство, купить или продать базовый актив на дату или до даты истечения опциона по заранее обусловленной цене. Опционные контракты торгуются на биржевом и внебиржевом рынках.

Биржевые опционы отличаются строгой унификацией условий торговли, поэтому их принято называть простыми, или ванилла-опционами (vanilla). То же самое, кстати, можно сказать и о других деривативах.

Внебиржевые опционы представлены более широким рядом продуктов, доступных в том числе и рядовым инвесторам. Так, на валютном рынке (FOREX) есть как ванилла-опционы на валютные кросс-курсы, так и экзотические опционные контракты, например бинарные опционы. Точного определения экзотических опционов не существует. Это все опционные контракты, которые не являются ванилла-опционами.

Опционы различают по виду: колл- (call) и пут- (put) опционы, которые, по сути, являются опционами покупателя и продавца соответственно. Важно знать также, что опционы бывают разного стиля исполнения. Для ванилла-опционов их всего два — европейский (исполняемый только в день его истечения) и американский (может быть исполнен в любой момент времени до даты истечения). Экзотические опционы отличаются значительно большим разнообразием по числу стилей (условий исполнения), что зависит лишь от фантазии эмитента опционных контрактов.

Механизм использования опционов прост. Любой опционный контракт предполагает поставку актива по определенной цене, которая носит название «цена исполнения» (страйк — strike, а также exercise price). При заключении опционной сделки покупатель платит эту цену, которая является окончательной. А продавец эту премию получает себе на счет.

Затем, по мере изменения стоимости опциона, в результате воздействия множества факторов, влияющих на цену этого дериватива, участники сделки несут потери либо получают прибыль. На дату истечения опциона его стоимость становится равна нулю, покупатель получает возможность встать в соответствующую позицию по базовому активу по цене страйка, а продавец опциона обязан стать его контрагентом.

Опционы бывают поставочными и беспоставочными. Поставка предполагает исполнение опциона, что влечет за собой запись на торговом счете соответствующей фьючерсной позиции (на срочном товарном рынке) или спот-актива (на валютном рынке). По беспоставочным контрактам проводятся финансовые расчеты между сторонами по сделке.

2. «Греки»

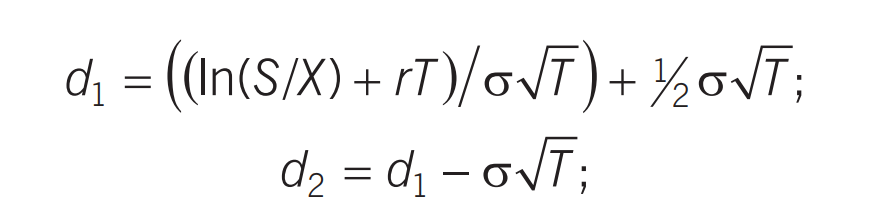

Для расчета цены европейских опционов на акции, по которым не выплачиваются дивиденды, используются модели ценообразования опционов. Наиболее известная из них модель Блэка — Шоулза (опубликована в 1973 г.). За ее разработку Майрон С. Шоулз и Роберт К. Мертон получили в 1997 г. Нобелевскую премию.

Вывод формулы Блэка — Шоулза приводится в различных учебниках. Формула Блэка — Шоулза для опционов на акции, по которым не выплачиваются дивиденды, имеет следующий вид:

цена европейского опциона колл:

цена европейского опциона пут:

где S — курс спот-акции;

X — цена исполнения опциона;

r — ставка без риска;

Т — время до истечения контракта;

N(di) — функция нормального распределения Гаусса;

σ — среднеквадратическое отклонение доходности акции (также определение волатильности);

N(d1) — вероятность того, что опцион принесет выигрыш;

N(d2) — вероятность того, что опцион будет исполнен.

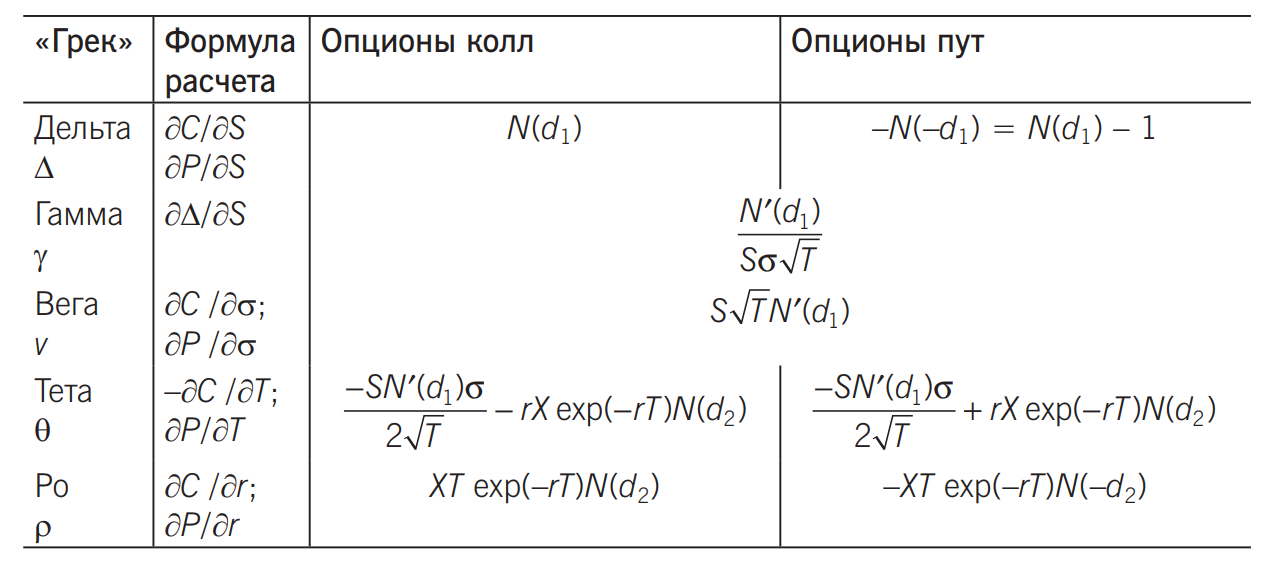

Характеристики чувствительности цены (премии) опциона к изменению тех или иных величин используются в спекулятивных сделках, а также для хеджирования, обозначаются в основном греческими буквами и называются на трейдерском жаргоне «греками» — дельта, гамма, вега, тета и ро. Дельта — отношение изменения цены опциона к цене базисного актива.

Гамма — отношение изменения дельты опциона к изменению цены базисного актива.

Вега — отношение изменения величины премии опциона к изменению внутреннего стандартного отклонения опциона (в некоторых источниках носит названия каппа, омега, дзета, сигма).

Тета показывает, с какой скоростью падает цена опциона по мере приближения срока истечения контракта.

Ро показывает, как меняется премия опциона при изменении процентной ставки.

«Греки» в рамках модели Блэка — Шоулза вычисляются как частные производные по цене, стандартному отклонению, времени и процентной ставке (табл. 1).

Таблица 1. Формулы расчета характеристик чувствительности цены опционов

Между ценами европейских опционов колл и пут на один и тот же актив с одинаковыми ценой и временем исполнения контрактов существует взаимосвязь, которая называется паритетом опционов колл и пут:

![]()

Можно показать, что из паритета опционов колл и пут следует, что гамма и вега для обоих видов опционов одинаковы.

Вывод: опционы — это рыночная материализация сложной математики. Однако для реальной торговли знать ее необязательно. Все значительно проще.

Что смущает инвесторов в опционной торговле? В первую очередь необходимость знать и понимать формулы, с помощью которых определяется стоимость опционов. Кроме того, сложностей добавляет потребность погрузиться в сложную математику «греков». С их помощью принято определять чувствительность стоимости опционов в зависимости от изменения основных факторов: ставки, волатильности, срока жизни, а также стоимости базисного актива. Однако, прежде чем погружаться в эти сложности, следует задаться вопросом: а нужны ли вообще эти знания применительно к практической торговле опционами?

Знания не помешают. Но погружаться в мир формул, используемых при оценке стоимости опционных контрактов, не обязательно. Этот предмет скорее не «обязательный», а «факультативный». На самом деле многие показатели можно определить, не прибегая к сложным вычислениям. Часто достаточно лишь хорошо знать арифметику.

Модели ценообразования опционов, в том числе модель Блэка — Шоулза, несмотря на их изящество и всеобъемлющие формулировки, мало что стоят на практике. Единственное преимущество всех этих моделей — создание видимости контроля над ценообразованием опционов. Впрочем, положительный момент в этом имеется: наличие математической базы способствует наведению порядка на этом рынке.

Все модели оценки стоимости опционов, используемые на финансовых рынках, являются «подгонкой» под существующую реальность. Связано это с тем, что вмененная волатильность (implied volatility) подставляется в расчетную формулу опциона путем подбора — до той поры, пока не будет получено значение, которое соответствует текущим рыночным котировкам.

Лишь после этого, выяснив значение волатильности «с рынка», начинают использовать модель оценки опционов для определения их стоимости. Причем алгоритм «уточнения» (на самом деле — «выяснения») вмененной волатильности периодически повторяют, «синхронизируя» теорию с практикой.

Получается, что формулы оценки опционов, созданные для расчета их цены, нужны только биржам, поскольку позволяют им при отсутствии сделок и котировок определять теоретическую цену опционных контрактов. Реальные торговцы довольствуются значениями, которые выставляют в своих заявках покупатели и продавцы. Все это очень похоже на змею, кусающую собственный хвост, причем ярость и сила укусов находятся в прямой зависимости от предыдущих действий.

Данное обстоятельство помогает понять, почему расчетные формулы не имеют никакого смысла и уж тем более не имеют никакой ценности для реальной торговли, ведь теоретические цены опционов идут вслед за рынком, а не наоборот.

Возникает вопрос: как быть с «греками» — показателями чувствительности опционов? Безусловно, формулы в этом отношении хорошо помогают, однако и без них можно обойтись. Ключевые параметры, имеющие значение для инвесторов, легко выяснить, используя лишь ценовые ряды опционов.

Например, покупатели короткоживущих опционов (один-два месяца) вместо сложных вычислений теты (временного распада) могут оценивать уровень возможных потерь, опираясь на расчет равномерной амортизации стоимости контракта. Для этого достаточно разделить цену опциона на число дней до его истечения. С учетом нелинейности теты в реальности будет получена наиболее негативная оценка с точки зрения покупателя.

Продавцам в этом отношении сложнее, ведь им нужна оценка, оптимистичная с позиций покупателей. Для этого случая вполне подойдет эмпирическое правило: при прочих равных условиях в предстоящие 2/3 срока жизни опцион теряет 1/3 своей текущей стоимости. Хотя это достаточно грубая оценка, но она вполне приемлема, если торговля не связана с использованием каких-то сложных стратегий, требующих изощренных вычислений для более точной оценки рисков.

Другой наиболее важный в практическом ракурсе параметр — дельта, которая показывает зависимость между ценами опциона и базового актива. Дельта позволяет понять, насколько вырастет или снизится стоимость опциона при изменении цены базы на 1 единицу. Нет сомнений: знать будущую цену опциона весьма полезно. Однако знать дельту для этого совсем необязательно.

Самый простой способ определить будущую стоимость этого производного инструмента заключается в следующем: вы просто смотрите, какова цена опционов, цены исполнения которых близки к ценам выбранных вами контрактов.

Предположим, вы собираетесь приобрести 1,3500-колл на евро/доллар. При этом вы предполагаете движение курса вверх от текущих уровней, скажем, на 150 пунктов. Значит, вы должны обратить внимание, какова стоимость 1,3650-колл. Примерно столько же, за вычетом теты, будет стоить и 1,35-колл, если прогноз окажется верным. Тету в данном случае можно определить по описанному выше алгоритму.

Опционному трейдеру достаточно знать дельту и тету, чтобы проводить простые сделки. Не хватает оценки веги — чувствительности по волатильности. Но это показатель фантомный, плод воображения инвесторов, напуганных или воодушевленных текущей рыночной обстановкой, поэтому вычислить вегу простыми способами невозможно. Единственный выход — понять связь волатильности и стоимости опционов, наблюдая за поведением рыночных цен. Это не так сложно, как может показаться на первый взгляд, — нужны наблюдательность и хорошая память на цифры.

3. Опцион в качестве стоп-ордера

Применение стоп-ордеров — простой, но не оптимальный способ контролировать риск потерь. Гораздо эффективнее при управлении позицией использовать опционы.

Опционы, как и акции, торгуются на бирже. Опционный контракт предоставляет своему держателю право купить или продать 100 акций. Стоимость контракта составляет 5—10% суммарной стоимости 100 акций. Если цена акции равна 50 дол., то для покупки 100 акций потребуется 5000 дол., а стоимость опционного контракта составит порядка 250—500 дол.

Ситуация на бирже постоянно меняется, и очень важно, по какой цене владельцу опционного контракта будет предоставлена возможность купить акции. Эта цифра прямо указана в контракте, и называется она ценой исполнения. Предположим, что текущая цена акции 50 дол., и инвестор покупает опцион колл с такой же ценой исполнения.

Если на рынке наблюдается рост, и цена акции достигает, скажем, 80 дол., то держатель опциона может потребовать продать ему 100 акций по 50 дол. Затем он может продать их на бирже за 80 дол. и получить прибыль в размере 3000 дол. Таким образом, вместо непосредственно акций можно покупать колл-опционы на них. Инвестор получит одинаковую прибыль в случае роста акций, но стоимость покупки опционного контракта на порядок ниже стоимости приобретения соответствующего пакета акций.

Что произойдет, если цены акций упадут? Инвестор по-прежнему сохранит право покупки акций, но вряд ли захочет им воспользоваться. Если цена акций упадет до 40 дол., то владелец 100 акций потеряет 1000 дол. Если покупатель опциона воспользуется своим правом купить 100 акций по 50 дол., то, продав их на бирже по 40 дол., он также потеряет 1000 дол. Но особенность опционных контрактов в том, что они предоставляют право, но не налагают обязанность.

В случае неблагоприятного движения цены инвестор может не исполнять контракт, и величина его потерь будет равна стоимости контракта (250—500 дол.). Покупатель опциона колл не заботится об ограничении потерь. Покупая контракт, он рискует только суммой, которую заплатил за него. Как бы низко ни упала цена акций, инвестор заранее знает свои потери.

Наряду с неоспоримыми достоинствами у опционных контрактов есть существенный недостаток: срок их действия ограничен, и если акция не выросла в цене, инвестор теряет сумму, которую заплатил за опцион (премия опциона). Можно купить опцион, который истекает через месяц. Можно взять контракт с правом покупки акций в течение года или даже нескольких лет. Однако более длинные контракты стоят дороже, поэтому инвестору важно оценить не только потенциал роста акции, но и время, которое потребуется для достижения того или иного уровня цены.

Предположим, инвестор купил 1000 акций по цене 2,8 руб., заплатив в сумме 2800 руб. Заменим акции опционами. Для этого достаточно купить десять контрактов с ценой исполнения 2,8 руб. Затраты составят 280 руб. (цена контракта — около 10% стоимости пакета 100 акций), и в случае падения цены акций максимальные потери не превысят эту сумму.

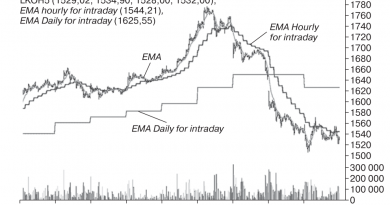

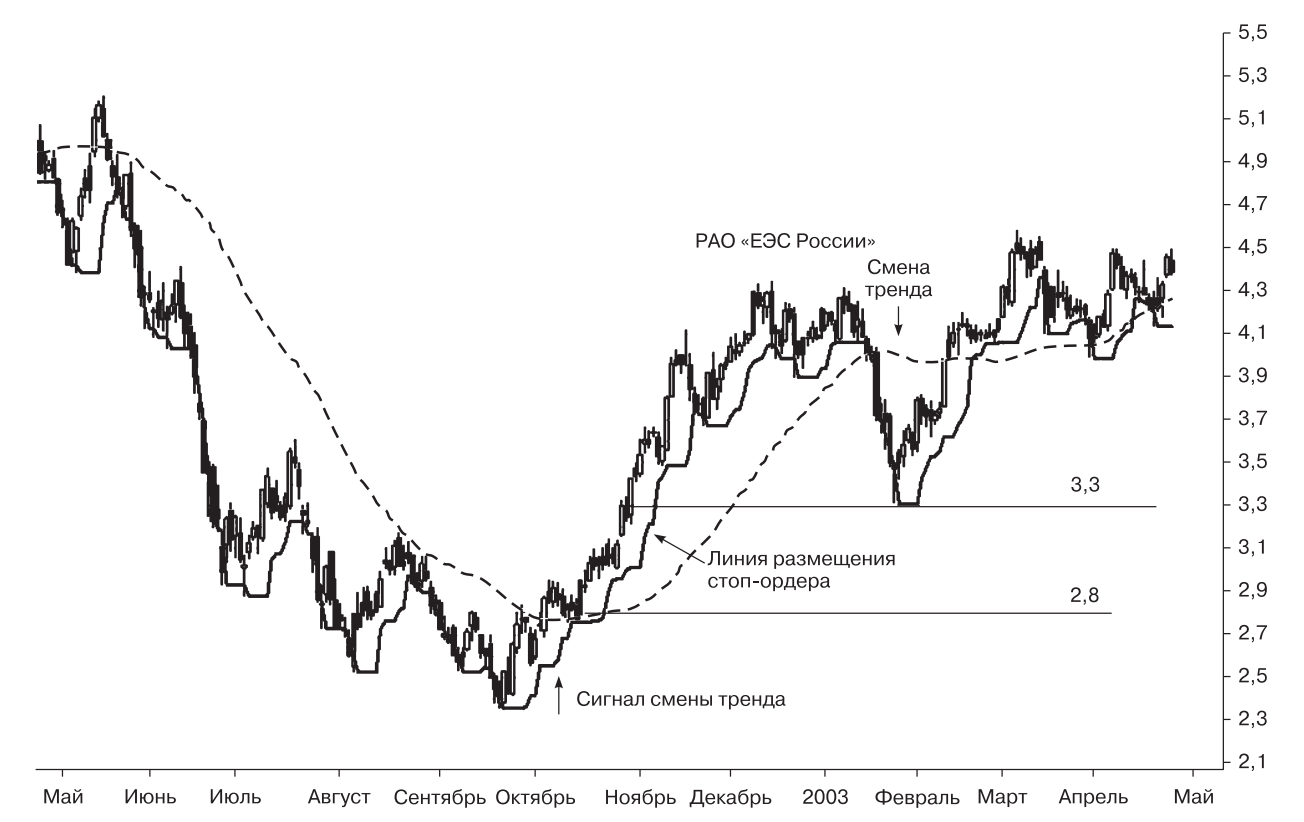

Из рисунка 1 видно, что после сигнала смены тренда цена акций начала бурно расти. Инвестор, купивший акции, вынужден выставлять и перемещать стоп-ордер для ограничения потерь. И если стоп-ордер будет исполнен, инвестор, чтобы восстановить утраченную позицию, должен дожидаться соответствующего сигнала торговой системы.

Рис. 1. Сопровождение открытой позиции РАО «ЕЭС России»

В отличие от него владелец опционных контрактов может просто наблюдать за изменением цены: если она резко упала, то повода для беспокойства нет — потери ограничены стоимостью опциона. Если цена вновь начала расти, держатель опциона по-прежнему накапливает прибыль, ведь он позицию не закрывал. В этом и заключается неоспоримое преимущество опционного портфеля.

Однако держатель опционных контрактов не должен бездействовать. Для него управление позицией состоит в своевременной фиксации текущей прибыли. Эта операция выглядит следующим образом. Инвестор купил десять контрактов, заплатив 280 руб. Цена акций выросла на 50 коп., и прибыль можно зафиксировать. Стоимость контрактов выросла на 500 руб., и имеет смысл их продать по цене 780 руб. и зафиксировать прибыль.

Чтобы продолжить инвестиции, достаточно вновь купить десять контрактов, но уже с ценой исполнения 3,3 руб. Затраты составят порядка 330 руб. Подобную операцию можно провести несколько раз — именно в этом и состоит сопровождение открытой позиции для покупателя опционов.

4. Торговая система с опционами при боковом тренде

Большое беспокойство трейдеру доставляют периоды бокового тренда, когда рынок топчется на месте, не продвигаясь явно в каком-либо направлении. Особенно это неприятно, если есть намерение выстоять в тренде как можно дольше, а используемый финансовый инструмент таков, что удержание в нем позиции приводит к регулярной потере денежных средств. Например, если это длинный фьючерс, который торгуется со значительной премией относительно рынка спот, либо если в качестве финансового инструмента выступает валютная пара, торговая позиция в которой приводит к начислению отрицательного процента по свопу.

Подобные неудобства могут свести на нет все усилия, связанные с поиском торговых возможностей. Кроме того, это ведет к нерациональному отвлечению денежных средств на удержание инвестиции. И эта угроза может легко материализоваться, если тренд окажется вялым или перейдет во флэт.

Один из способов избежать подобных неприятностей заключается в создании направленных позиций с помощью опционов. Задача формулируется следующим образом: стратегия должна создавать прибыль не только при развитии тренда, но и в периоды безнаправленного движения рынка. Для случая растущего рынка подходящими являются короткие опционы пут, а для снижающегося рынка — короткие опционы колл.

Однако в случае составления стратегии только из опционов не удастся избежать проблем, если рынок идет против позиции. И тогда легче всего избежать потерь, включив в торговую стратегию необходимый объем позиций в базисном активе. Если используются короткие путы, надо продавать базисный актив — акцию, фьючерс или валюту. Если же применяются короткие коллы, то следует покупать базисный актив. Единственная сложность, которая возникает в данном случае, — определиться с объемами в базисном активе и в опционах.

Как показывает практика, лучше всего подходить к решению этой проблемы, отталкиваясь от концепции, которой руководствуются продавцы волатильности, т.е. рассчитывать объем позиции, ориентируясь на экспозицию отдельных компонентов стратегии. Иными словами, определяться по дельте опционов, которая показывает, как меняется цена опциона при колебании стоимости базисного актива — акции, фьючерса, валюты и т.д.

Например, если используется опцион пут с дельтой 20% (в долевом выражении — 0,20), то стратегия будет состоять минимум из пяти коротких опционов пут и одного базисного актива. И это не догма. На самом деле объем позиции в коротких опционах в значительной мере определяется степенью уверенности в силе тренда. Чем сильнее убежденность, что тренд получит развитие, тем больший объем коротких опционов можно включать в стратегию.

Однако, сколько ни продавай опционов, стратегия от этого не будет более направленной по тренду. В любом случае мы получим нечто похожее на короткий стрэддл (стратегия, в состав которой входят короткие коллы и путы). А чтобы получить направленную стратегию, в нее следует включить необходимое число длинных позиций из опционов.

Если используется комбинация «короткие путы и короткая база», то придется купить длинные коллы. В комбинацию «короткие коллы и длинная база» следует включить длинные путы. При этом число длинных опционов должно быть больше числа базовых активов.

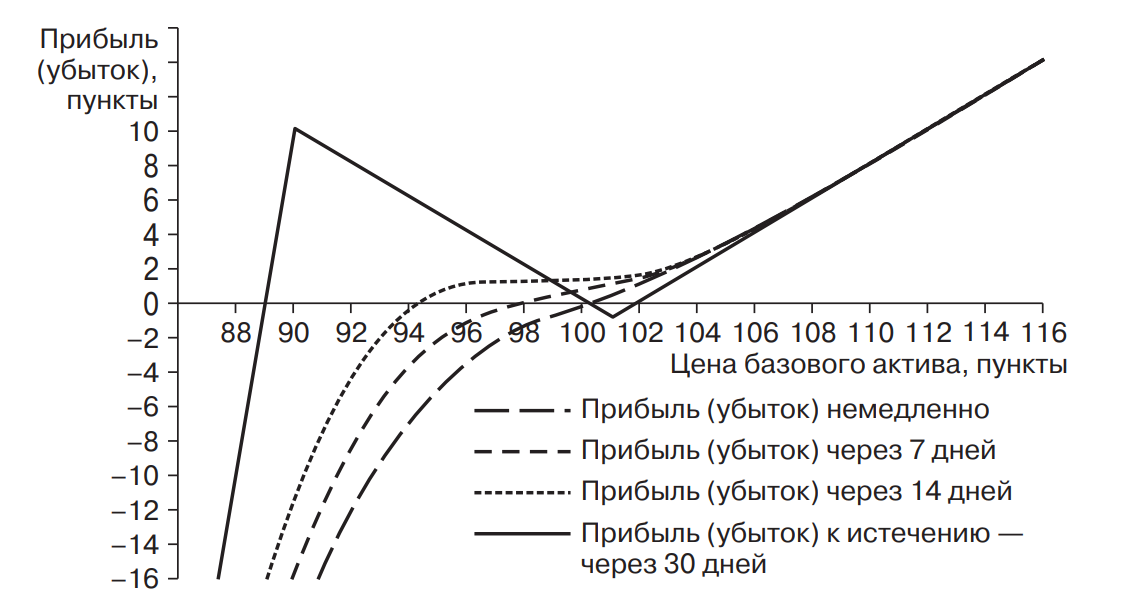

Наиболее подходящими вариантами можно считать соотношения, в которых число опционов и базисных активов колеблется от 1,5 до 2, т.е. к каждой короткой базе покупается более одного опциона колл, а к длинной базе — более одного опциона пут. Как показывает опыт, лучше всего ориентироваться на соотношение 2. В итоге получается, что полная стратегия имеет вид, который отражает комбинацию длинных и коротких стрэддлов или стрэнглов. Это хорошо видно по профилю доходности стратегии, составленной подобным образом (рис. 2).

Рис. 2. Длинная по рынку стратегия, составленная из опционов и базисного актива

В данном случае для построения был использован гипотетический актив с 15%-ной волатильностью 30-дневных опционов колл АТМ и 26%-ной волатильностью опционов пут OTM. Подобная диспропорция является обычной на фондовых активах, особенно в ситуациях импульсного снижения рынка. При этом стратегия была выстроена следующим образом: одна короткая база по цене 100, против которой продано 11 опционов пут с ценой исполнения 90 (дельта — 0,08%), и два длинных опциона колл с ценой исполнения 101. При такой конфигурации стратегии приток средств от продажи опционов пут идентичен затратам на покупку опционов колл.

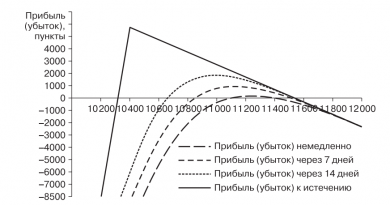

Внешне кажется, будто нет особой разницы между подобной комбинацией и простой длинной позицией в базисном активе. Более того, опционная стратегия даже несколько проигрывает по темпам создания стоимости в случае роста рынка. Однако если проанализировать ситуацию во временно’м ракурсе, то можно выяснить следующее: спустя какое-то время опционная комбинация оказывается значительно более выигрышной по сравнению с длинной позицией в базовом активе. Это наглядно демонстрируют данные табл. 2.

Таблица 2. Сопоставление стратегии из опционов и позиции в базисном активе

| Стоимость торгуемого актива (базы) | Прибыль (убыток), пункты | ||||

| длинная позиция в базисном активе | стратегия из опционов | ||||

| в текущий момент | через 7 дней | через 14 дней | через 30 дней, к истечению | ||

| 106 | +6,00 | +4,38 | +4,43 | +4,36 | +4,23 |

| 104 | +4,00 | +2,72 | +2,85 | +2,76 | +2,23 |

| 102 | +2,00 | +1,28 | +1,65 | +1,68 | +0,23 |

| 100 | +0,00 | +0,00 | +0,82 | +1,30 | +0,23 |

| 98 | –2,00 | –1,39 | +0,10 | +1,37 | +2,23 |

| 96 | –4,00 | –3,39 | –1,13 | +1,16 | +4,23 |

| 94 | –6,00 | –6,62 | –3,65 | –0,37 | +6,23 |

| 92 | –8,00 | –11,70 | –8,23 | –4,23 | +8,23 |

Выявленное преимущество выглядит просто замечательно, ведь рассмотренная стратегия будет еще давать процентный доход, так как совокупная комбинация создана с кредитом (на счет получено больше). Но подобная торговая позиция имеет определенные изъяны.

Главная и очень неприятная особенность стратегии из опционов состоит в том, что ликвидировать ее ранее срока истечения опционных контрактов достаточно трудно. Вернее, закрытие подобной комбинации связано со значительно бо’льшими издержками, нежели в случае выхода из позиции в базисном активе. Тяжким грузом становятся не только комиссионные, которые уплачиваются брокеру, но и неизбежные потери на разнице цен между спросом и предложением.

Однако это крайний случай, который возникает, если трейдер обнаруживает, что ошибся в оценке рынка. К негативному результату эта ошибка приводит, когда рынок пошел в прямо противоположном направлении, например вместо повышения начал снижаться. В других возможных вариантах (росте или флэте) данная стратегия начинает приносить прибыль.

Возникает вопрос: каким образом обеспечить фиксирование дохода? Ведь даже в случае совпадения прогноза и реальности не утрачивает своей значимости проблема выхода из стратегии.

Одно из наиболее подходящих решений состоит в том, чтобы по мере развития тренда периодически пересматривать состав стратегии. Здесь нужно решать две задачи. Первая заключается в стремлении сохранить инвестиции в покупку опционов; вторая задача — снижение риска торговой позиции, ведь чем дальше по времени мы уходим в будущее от сегодняшнего дня, тем более неопределенными становятся перспективы рынка.

Сохранение денег. Для сохранения суммы, вложенной в покупку опционов, нужно периодически осуществлять добавление позиций в базисном активе. Можно руководствоваться методикой расчетов, ориентированной на оценку дельты. Однако есть более простой путь: можно просто вычислить значение цены базисного актива, при котором ребалансировка позиции приведет к тому, что инвестиции в покупку опционов вернутся в полном объеме.

Например, если мы купили два опциона колл с ценой исполнения 101 за 1,27 пункта, а первоначальная продажа единицы базисного актива была осуществлена по 100, то продажу второй единицы базы следует осуществить по 104,54 — (100 + 1,27 × 2 + (101 – 100) = 104,54). В общем виде формула выглядит следующим образом: «Цена первоначальной продажи базы + Премия за покупку опциона колл × Число опционов колл + (Цена исполнения опционов колл — Цена первоначальной продажи базы)».

Если это удастся сделать до даты истечения опционов (за 30 дней), то задачу сохранить средства, инвестированные в покупку опционов, можно считать выполненной. Средняя цена продажи базового актива в этом случае составит 102,27, что выше цены исполнения опционов на величину средств, потраченных на длинные опционы колл, поэтому при любом дальнейшем движении рынка мы не потеряем сумму, которая была вложена первоначально в покупку опционов. Можно считать, что это, так сказать, задача-минимум, поскольку любая продажа базисного актива, выполненная по более высоким ценам, приведет не только к сохранению средств, но и к их увеличению.

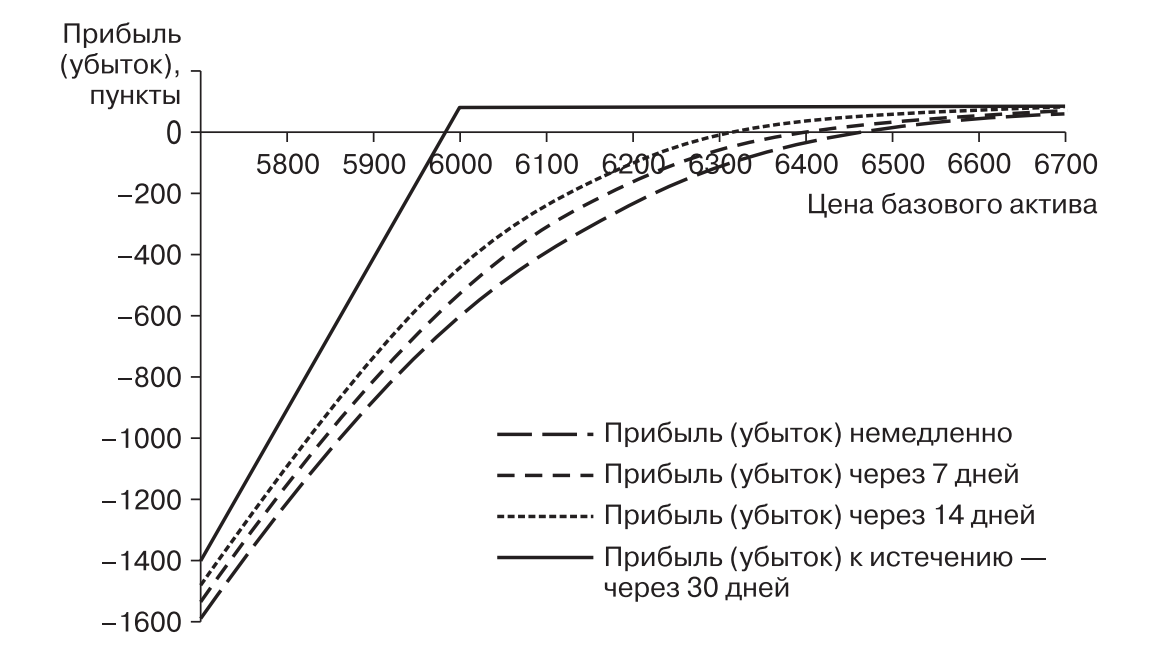

Операция, связанная с увеличением объема базисных активов, обеспечит изменение профиля доходности стратегии, причем таким образом, что это приведет к ограничению прироста капитала в случае дальнейшего роста рынка. Вместе с тем появляется возможность увеличить прибыль в случае снижения рынка (рис. 3).

Рис. 3. Изменение профиля доходности стратегии после ребалансировки с помощью базисного актива

Снижение риска. После выполнения первой задачи — сохранение стоимости средств, инвестированных в опционы, можно приступить к решению второй проблемы — снизить риск данной позиции. Безусловно, это не обязательно, если мы полагаем, что рынок не испытает значительного снижения. Однако если подобная возможность существует, то имеет смысл сократить риск в нижней части рынка. Сделать это достаточно просто: нужно выкупить проданные опционы пут, продав вместо них новые, с более высокими ценами исполнения, но в меньшем количестве.

Идеально, если данная операция будет выполнена с кредитом (продажа новых опционов даст не меньшее количество пунктов, чем их будет потрачено на покупку ранее открытых опционов). Второе условие — число вновь открытых позиций в коротких опционах не должно превышать количества коротких позиций в базовом активе. В рассматриваемом примере это означает, что нам следует провести ребалансировку в коротких опционах таким образом, чтобы число проданных опционов не превышало двух контрактов (мы уже имеем две короткие позиции в базисном активе).

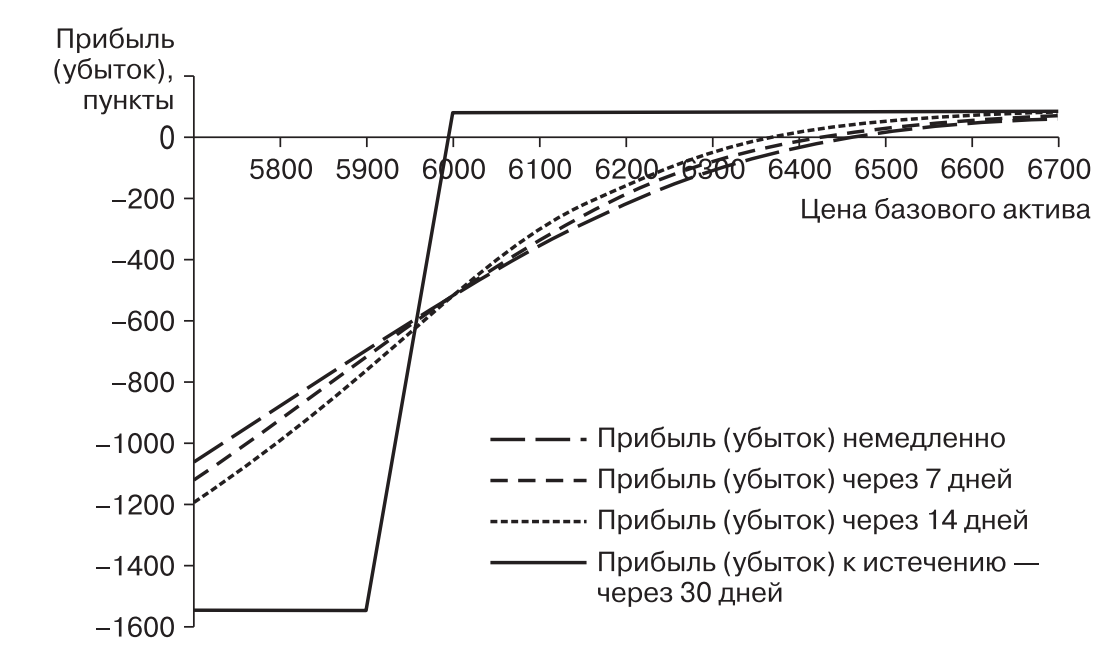

Предположим, нужное нам повышение рынка произошло через неделю после создания стратегии. Тогда при цене базисного актива свыше 104,5 есть надежда выкупить 11 контрактов 90-пут, скажем, по 0,0235, продав одновременно два опциона пут с ценой исполнения 100 по 0,90. После выполнения данной операции мы получим увеличение прибыли в верхней части рынка и радикальное изменение профиля доходности для случая падения цен (рис. 4).

Рис. 4. Изменение профиля доходности стратегии после ребалансировки коротких опционов

Закрытие сделки. После всех этих действий мы найдем, что завершающий результат нашей торговой стратегии в будущем практически не может ухудшиться. Вместе с тем инвестор, работающий по подобной схеме, после завершения ребалансировки комбинации обнаружит значительное снижение маржевых требований. Собственно говоря, на этом этапе сделку можно считать закрытой, так как до истечения контрактов предпринимать какие-либо действия не имеет смысла. Более практично открыть новые стратегии исходя из текущих условий рынка.

Хотя в качестве примера был представлен гипотетический актив, но тактика управления стратегией реалистична. Она может быть использована практически на любых рынках, а также для любого тренда. В разобранном примере предполагался рост рынка. Для случая падающего рынка вместо короткой позиции в базисном активе можно использовать следующую комбинацию: покупка базисного актива, покупка опционов пут в большем объеме, нежели число базисных активов, и продажа опционов колл ОТМ.

При этом объем позиции в опционах колл должен быть определен как минимум исходя из концепции дельта-нейтральности — на каждую единицу базисного актива продается такое количество опционов колл, чтобы совокупная дельта данной комбинации была приблизительно равна нулю. Безусловно, от этой парадигмы отходить не возбраняется. Единственное, о чем следует помнить: экспозиция стратегии (совокупная дельта всех позиций, входящих в комбинацию) должна соответствовать нашему представлению о будущем направлении рынка, а также следует учитывать существующую меру риска.

5. Опционы на рынке FOREX

Считается, что биржевой рынок обеспечивает наиболее справедливые условия торговли. Однако на поверку выясняется, что это не так. Торговать опционами на рынке FOREX удобнее, чем на бирже, причем не только из-за большей операционной свободы трейдера, но и благодаря лучшей прогнозируемости результатов.

Основные доводы в пользу преимущества заключения сделок на бирже выглядят достаточно логично. Стандартные условия по заключаемым контрактам, практически полное отсутствие кредитного риска (возникающего в случае совершения сделки с неблагонадежным партнером), а также высокая ликвидность, которая обеспечивается институтом маркет-мейкеров. Еще одна выгода — прямое следствие системы ценообразования.

При биржевой торговле стоимость выясняется путем прямого торга между покупателями и продавцами, что ведет к формированию наиболее справедливой цены для обеих сторон по сделке. Это особенно актуально для малоактивных рынков, где недостаток спроса или предложения может привести к деформации стоимости финансовых инструментов. Соответственно один из участников торгов получает преимущество за счет своего контрагента. Наконец, с биржевыми ценами и котировками могут ознакомиться не только трейдеры «на полу», но и все инвесторы.

Следствием всех этих обстоятельств становится определенная «опала», в которой находятся внебиржевые производные инструменты. Особенно ОТС-опционы (over-the-counter). Для них не существует организованного рынка как такового, поэтому участник торгов находится практически в полной зависимости от дилера или маркет-мейкера, через которого ведутся операции.

В трейдерской среде существует стойкое предубеждение относительно рынка FOREX. Многие к нему относятся с опасением, причина которого не только в риске валютных операций, но и в отсутствии организованной торговли, поэтому сформировалось мнение, что использовать опционы на валютные курсы бесперспективно, особенно частным инвесторам, преследующим спекулятивные цели. Однако это заблуждение.

Разница между ценами покупателя и продавца аналогична спредам, существующим на биржевых рынках. Более того, по некоторым инструментам цены покупки и продажи различаются значительно меньше, чем на ликвидных биржевых опционных рынках. Так, в условиях спокойного рынка спред по опциону «около денег» (цена исполнения опциона близка к текущей цене базового актива) на курс евро/доллар может составлять 10 пунктов. Для относительно долгосрочных опционов, со сроком жизни полгода, это составляет не более 3% потерь для инвестора, вынужденного совершать сделку по наихудшей котировке.

Следует заметить, это очень небольшая величина. Скажем, при торговле фондовыми опционами на таких активных рынках, как североамериканский или европейский, следует ожидать значительно большие потери — в 3—4 раза. Как и на бирже, торговля внебиржевыми опционами ведется стандартными контрактами — обычно на 250 тыс., 500 тыс., 750 тыс., 1 млн, 2 млн и т.д. Сделки могут совершаться не только по телефону, но и через Интернет, что особенно удобно для некрупных инвесторов, причем у трейдера может не возникнуть каких-либо дополнительных затрат в виде комиссионных, как это принято при биржевой торговле.

Существует радикальное отличие внебиржевых опционов от биржевых, которое заключается в стандартизации сроков их исполнения. На биржевом рынке принято торговать опционами с заранее обозначенными датами истечения. В обращение они выпускаются также в заведомо известный момент. Это приводит к тому, что торговать можно только определенными сериями опционов, приноравливаясь к заданным временным рамкам.

Для внебиржевых валютных опционов подобные ограничения отсутствуют. Можно выбрать для сделки опционный контракт практически любого нужного срока действия. Единственное препятствие — с каким минимальным и максимальным сроком жизни предложит опционный контракт маркет-мейкер. Практика показывает, что для рядовых инвесторов доступны опционы со сроком исполнения от недели до полугода. Это приводит к тому, что в любой момент времени доступны для покупки или продажи опционы с одинаковым сроком жизни.

Например, можно хоть каждый день торговать опционами, истекающими через 30 дней. На биржевых рынках это невозможно. Здесь сделки с 30-дневными опционами можно совершать только в определенную дату. На следующий день эти опционы будут иметь уже 29 дней до истечения, еще через сутки — 28 и т.д.

Еще одно важное отличие внебиржевых опционов от биржевых связано с ценой исполнения. На бирже обращаются инструменты с заранее определенными величинами, а на внебиржевом рынке для торговли могут быть доступны практически любые цены исполнения. Например, можно купить опцион колл на фунт/доллар, исполняемый по 1,8154. На биржевом рынке таких опционов не существует. Скажем, если мы торгуем опционами на фьючерс, который обращается на курс фунт/доллар, то нам придется выбирать между двумя ценами исполнения — 1,8100 и 1,8200.

Фактически ограничения связаны только с маркет-мейкером, который может не пожелать совершить сделку с запрашиваемыми условиями. Однако это некритично. Если по каким-то причинам дилер не хочет давать котировку по колл — 1,8154 на фунт/доллар, можно запросить цену исполнения 1,8153 или 1,8155. Подобная разница абсолютно некритична, даже если существует намерение довести опционный контракт до исполнения, причем в результате этого необходимо занять спот-позицию (фунт/доллар) по строго определенному курсу.

При торговле опционами с очень тесными ценами исполнения есть возможность добиться определенной экономии. Она возникает из-за того, что стоимость двух или даже трех близлежащих опционов может быть одинаковой. Например, 1 июля 2004 г. в условиях спокойного рынка (около 13 ч дня по московскому времени) курс фунт/доллар находился на отметке 1,8157/61. В это же время можно было наблюдать, что котировка по двум соседним одномесячным опционам колл с ценами исполнения 1,8151 и 1,8152 была одинакова и составляла 168/178 пунктов. Две последующие цены исполнения — 1,8153 и 1,8154 — также имели равную стоимость: 169 на 179 пунктов.

В отдельные моменты одинаковые цены были даже у опционов с тремя различными ценами исполнения. Соответственно наблюдательный трейдер мог бы совершить сделку с опционом, дающим право купить фунт/доллар на 1—2 или даже 3 пункта ниже, причем, не заплатив за это дополнительные деньги.

Представленные особенности валютных опционов позволяют сказать, что эти внебиржевые инструменты более гибкие, чем биржевые опционные продукты. Пожалуй, есть только одно обстоятельство, не позволяющее сказать об абсолютном превосходстве внебиржевых опционов над их биржевыми сородичами со всех точек зрения. Оно обусловлено отсутствием данных об объемах торговли и открытых позициях по отдельным опционным контрактам, впрочем, на ликвидном рынке эта информация не столь актуальна, хотя на ней можно строить определенные стратегии.

При использовании валютных опционов на FOREX наиболее хорошие перспективы открываются у так называемых календарных стратегий. Они предполагают создание позиций из контрактов с разными сроками до истечения. В подобных стратегиях обычно продают опционы с относительно коротким периодом жизни, а покупают более долгоживущие контракты.

Например, 28 июня 2004 г. можно было продать одномесячный фунт/иена стрэддл — 197,50 за 500 пунктов (одновременная продажа опционов колл — 197,50 за 2,15 и пут — 197,50 за 2,85). При том же самом курсе спот (фунт/иена в тот момент торговалась около 197,50) существовала возможность купить полугодовой стрэддл — 197,50 за 1293 пункта (колл — 197,50 по 4,00 и пут — 197,50 по 8,93). Подобная стратегия предполагает, что в ближайший месяц-полтора курс не изменится более чем на 500 пунктов (не упадет ниже 192,50 и не поднимется выше 202,50), а в дальнейшем может значительно вырасти или снизиться.

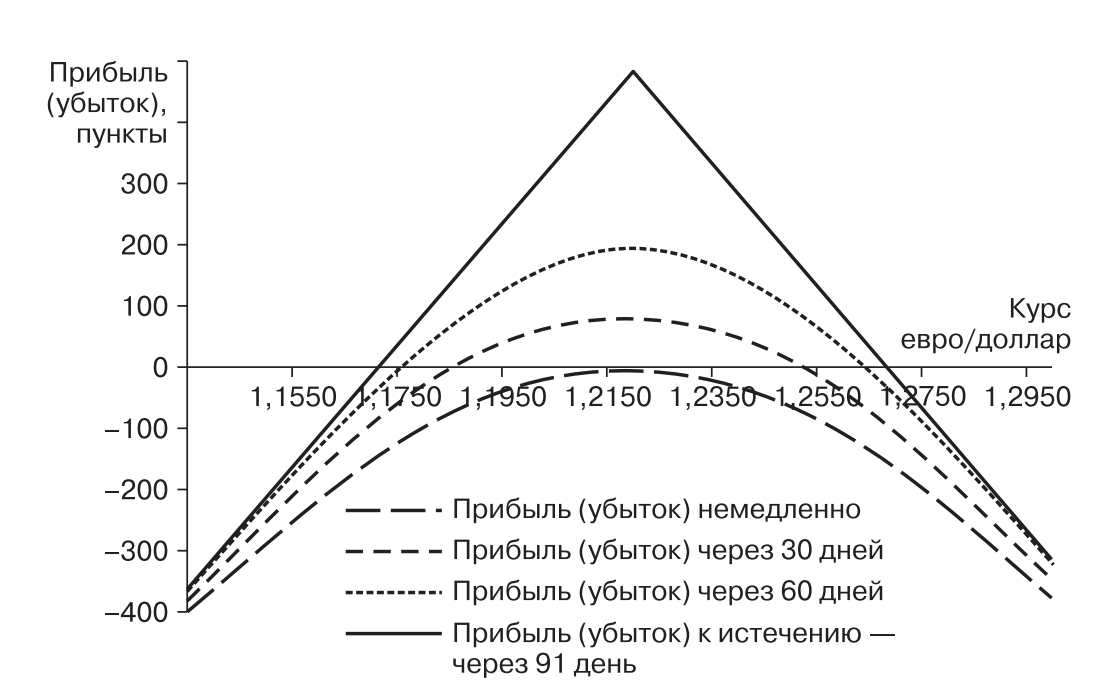

Пример поможет понять, как можно провести исследования, позволяющие оценить перспективы использования той или иной опционной стратегии. Предположим, мы хотим изучить результаты торговли стрэддлом АТМ. В первом приближении сделать это просто. Стоимость опционов пут и колл можно выяснить, обратившись к текущим ценам. Пусть это будет опционный стрэддл по евро/доллар со сроком жизни 91 день (профиль доходности показан на рис. 5). В конце июня 2004 г. его стоимость составила бы для рядового продавца 484 пункта, а для покупателя — 504 пункта.

Чтобы оценить результаты торговли стрэддлом, достаточно посмотреть, как изменялся курс за 91 день в выбранном интервале времени. Вычисления очень просты и определяются формулой: «Цена сегодня минус цена 91 день назад». После расчетов (скажем, с использованием электронных таблиц) следует сравнить полученные значения с премией стрэддла, причем эту операцию следует выполнить в относительных величинах, т.е. использовать не абсолютные значения, а относительные. Так, премия для покупателя в данном случае будет выражаться не в пунктах (504 pips), а в процентах — 4—13% (= 0,0504/1,22) и т.д.

Статистика обработанных подобным образом данных позволяет получить относительно объективную картину. В таблице 3 показаны такие исследования, выполненные для периода один год, причем результаты, полученные в относительных величинах, преобразованы в пункты.

Рис. 5. Профиль доходности трехмесячного стрэддла — 1,22 на евро/доллар

Таблица 3. Результаты торговли стрэддлом «около денег» для годового интервала (итоги 170 ежедневно совершаемых сделок)

| Показатель | Длинный стрэддл | Короткий стрэддл |

| Прибыль (+) или убыток (–), пункты | 18 792,00 | –27 345,00 |

| Средняя прибыль (+) или убыток (–) на сделку, пункты | 110,50 | –160,90 |

| Максимальная прибыль, пункты | 733,00 | 482,00 |

| Максимальный убыток, пункты | 502,00 | 830,00 |

| Средний выигрыш в прибыльных сделках, пункты | 228,00 | 110,00 |

| Средний убыток в проигрышных сделках, пункты | 118,00 | 270,00 |

| Число прибыльных сделок | 91,00 | 74,00 |

| Число убыточных сделок | 79,00 | 96,00 |

| Соотношение числа выигрышей и проигрышей | 1,15 | 0,77 |

| Соотношение максимального выигрыша и проигрыша | 1,46 | 0,58 |

Следует отметить, что в данном случае не было принято во внимание изменение дифференциала ставок по разным валютам и не учтены колебания опционной волатильности. При точном анализе эти факторы влияния нельзя исключать и необходимо ввести корректировки в оценку размера опционной премии.

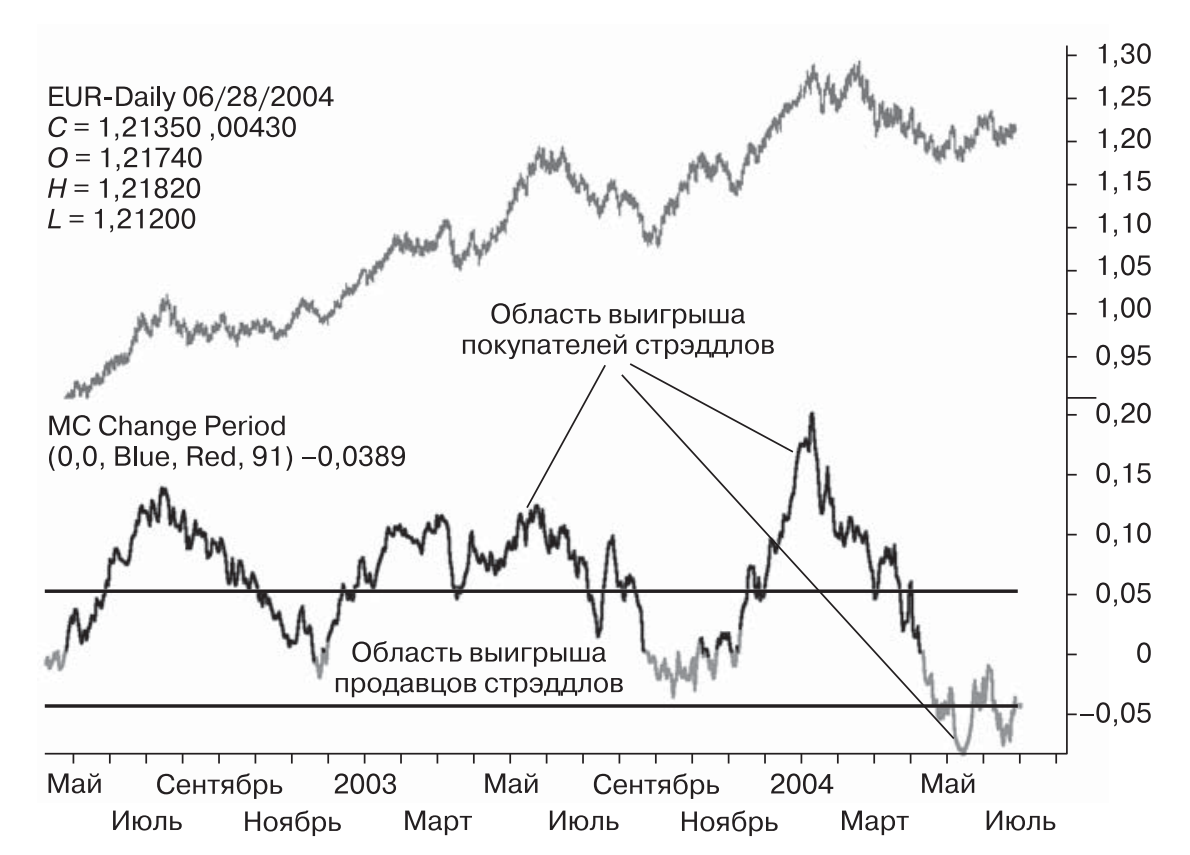

Характерно, что свобода в выборе срока жизни опциона позволяет значительно повысить эффективность использования технического анализа при торговле опционами. Скажем, для стратегии стрэддла можно применить индикатор, который показывает отклонение цены с нужным временным лагом.

На рисунке 6 представлен один из вариантов такого показателя, который демонстрирует изменение цены закрытия с периодом 91 день.

Рис. 6. Дневной график евро/доллар и 91-дневный индикатор изменения цены

Легко заметить, что данный инструмент технического анализа позволяет повысить точность прогноза результатов торговли опционами. Фактически мы получаем в свое распоряжение новое измерение для оценки эффективности той или иной опционной стратегии. Например, для определения перспективности создания трехмесячного стрэддла (из приведенного выше примера) нам не нужно знать, куда двинется цена спот. Важнее понимать, как сильно она изменится по сравнению с сегодняшним значением.

Следовательно, нам следует сфокусироваться не на ценовом графике, а на индикаторе, если точнее, нужно попытаться спрогнозировать, окажется он через 91 день за пределами границы, очерченной 500 пунктами, или останется внутри этой зоны. Если прогноз говорит в пользу выхода за пределы диапазона в последующие три месяца, то следует покупать трехмесячный стрэддл. Если же индикатор останется в зоне, ограниченной сверху и снизу 500 пунктами, то предпочтение надо отдать короткому стрэддлу. Соответственно, если мы желаем торговать стрэддлами с иным сроком жизни, следует должным образом модифицировать используемый индикатор.

Описанный подход можно использовать и для оценки других стратегий. Естественно, его необходимо скорректировать так, чтобы он наилучшим образом отвечал поставленной задаче.