Оригинальные торговые системы

1. Канальные системы

Канальные системы (КС) — механические торговые системы, используемые в период отсутствия на рынке явных трендов. Ярко выраженные тренды присутствуют лишь около 30% всего времени торговли, а оставшееся время отводится промежуточным коррекциям или «боковому» движению, на котором эффективным методом может оказаться торговля, базирующаяся на канальных системах.

Все трендовые системы во время «бокового» движения курсов финансовых активов теряют часть своей прибыли. Но самое неприятное, что именно в этот момент наблюдаются максимальные просадки счета. Диверсификация капитала среди нескольких трендовых систем не приносит желаемого результата из-за их общей концепции построения, поэтому возникает необходимость использовать иной вид механических торговых систем, которые лучше работали бы на данных участках.

Отличие КС от трендовых систем в том, что сделки совершаются в обе стороны вне зависимости от общего направления тренда. Использование КС в сочетании с трендовой системой предоставляет возможность для диверсификации инвестированного капитала, особенно при высокой степени противоположной корреляции результатов КС и системы следования за трендом. Инвестор получает два преимущества:

- просадки счета уменьшаются, и кривая доходности становится более сглаженной, что положительно сказывается на управлении рисками и психологии трейдера;

- формируются хорошие условия для реинвестирования полученной прибыли в следующую сделку.

Основная задача КС — найти моменты для покупки (акций, валюты и т.д.) по минимальным ценам и для продажи по максимальным. Лучше всего с такой задачей справляются осцилляторы. Все они рассчитываются по различным формулам, но имеют схожий внешний вид графиков, отражающих колебательные движения. Именно поэтому обычно осцилляторы лучше всего работают на циклических или не подверженных трендам рынках, где они указывают на максимум или минимум еще до начала движения цен и могут обеспечивать высокую долю прибыльных сделок.

Также осцилляторы обычно полезны и на развитых трендовых рынках — для подачи сигналов о развороте основной тенденции. У трейдеров наиболее популярны индекс относительной силы (Relative Strength Index, RSI) и стохастик (Stochastic).

В основе использования осцилляторов лежат понятия перекупленного и перепроданного рынка. Перекупленным следует считать рынок, цены которого находятся в районе своего пика, а покупателей становится меньше, т.е. скорость повышательной тенденции снижается; в свою очередь при перепроданном рынке скорость понижательной тенденции замедляется, а цены находятся так низко, что приводят к уменьшению количества продавцов.

Для определения зон перекупленности и перепроданности устанавливаются определенные уровни — их следует подбирать для каждого осциллятора индивидуально в зависимости от типа рынка и временного интервала, на котором строится график. Для одних рынков это могут быть значения 30/70, для других — 10/90.

Критические значения осцилляторов говорят о том, что текущее изменение цен происходит слишком быстро и, следовательно, можно ожидать скорой коррекции. Однако не стоит моментально принимать решение о продаже при вхождении осциллятора в зону перекупленности и о покупке — при вхождении в зону перепроданности, следует дождаться дополнительных подтверждений для принятия решения.

На рисунке 1 видно, что в областях А, В и С индекс относительной силы пересекал зоны перепроданности и перекупленности, что еще не было сигналом к началу торговли против основной тенденции. Так, 29 апреля 2004 г., после того как рынок открылся с разрывом, цена акций «ЛУКойла» начала резко снижаться, в результате RSI опустился в зону перепроданности и по мере стабилизации цен еще достаточно долго находился ниже 30%.

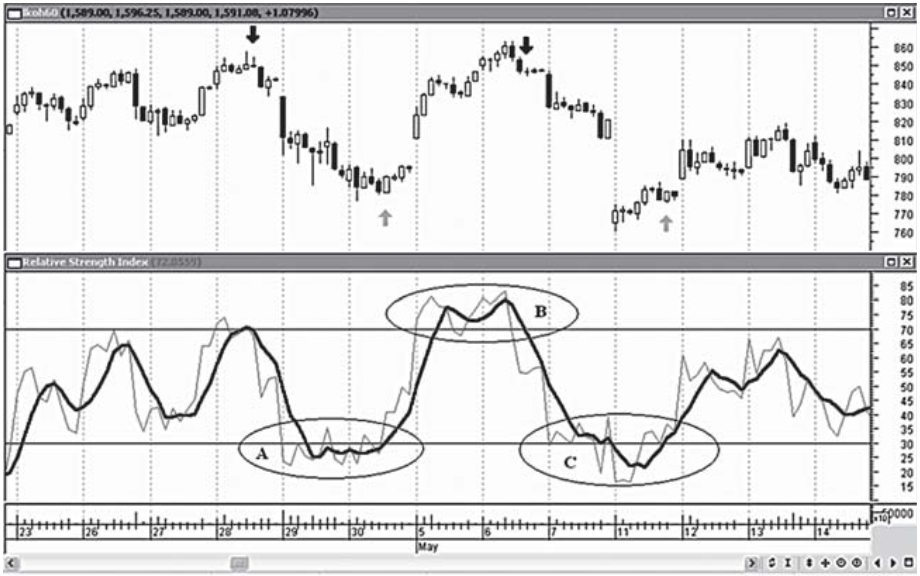

Таким образом, особенно сильный сигнал возникает в том случае, если в зоне перекупленности (перепроданности) осциллятор совершает несколько колебаний и только затем покидает ее. Следует отметить, что в таких случаях осциллятор довольно часто может давать ложные сигналы (в зонах А и С RSI трижды сигнализировал о покупке и только на четвертый цена двигалась в нужном направлении).

Рис. 1. Зоны перекупленности и перепроданности RSI на 60-минутном графике цен на акции «ЛУКойла» (ММВБ) и графики RSI с периодом 7 и 5

Для устранения резких колебаний возле зон перекупленности (перепроданности) можно использовать осциллятор не в чистом виде, а его усредненное значение. В этих случаях сигналом к покупке может служить выход среднего значения осциллятора за определенный период из зоны перепроданности, а сигналом к продаже служит выход из зоны перекупленности.

Такой подход позволяет устранять шумовые колебания осциллятора, вовремя открывать позиции и удерживать их на протяжении всего ценового движения.

Поскольку осцилляторные входы могут быть направлены против тренда и настроены на мелкие движения рынка, особое значение имеет хорошая стратегия выхода для сокращения убытков, которые возникают при движении цены против открытой позиции.

В таких случаях наиболее эффективной точкой для размещения стоп-лосса является минимальное (максимальное) значение цены в момент разворота осциллятора (рис. 2), горизонтальные линии в верхней части). Такой подход к размещению стоп-лосса позволяет получать незначительные убытки, которые потом перекрываются существенной прибылью.

Рис. 2. Размещение stop—loss на 60-минутном графике цен на акции «ЛУКойла» (ММВБ) и RSI с периодами 7 и 5

Моменты выхода из позиции КС принципиально отличаются от точек выхода трендовых систем: если для вторых чаще всего используются трейдинг-стопы, то для КС лучше подходят более агрессивные выходы (take profit), т.е. позиция закрывается при получении прибыли, например, 3%. Использование осцилляторов чаще всего подразумевает реверсивную торговлю, т.е. сигнал к открытию позиции означает одновременное закрытие

предыдущей сделки. Однако бывают моменты, когда при открытой позиции осциллятор не пересекает противоположную границу и возникает вопрос о моменте закрытия такой сделки. Например, 4 июня 2004 г. был получен сигнал к продаже акций «ЛУКойла». После этого цена начала постепенно снижаться, однако этого было недостаточно, чтобы осциллятор пересек зону перепроданности для формирования сигнала на покупку. В результате 9 июня по стоп-лоссу позиция была закрыта с убытком. В таких случаях для снижения эмоционального фактора при убытках вместо имевшейся потенциальной прибыли рекомендуется при пересечении осциллятором 50% перемещать стоп-лосс в точку безубыточности.

Стохастический осциллятор, как и RSI, размещается на шкале от 0 до 100, но в отличие от последнего границы перекупленности и перепроданности стохастика несколько шире и могут варьировать от 20/80 до 10/90. Другое основное различие между этими осцилляторами состоит в том, что стохастик использует две линии вместо одной. Главная линия называется %К, вторая — %D. Линия %К на графиках обычно изображается как сплошная, расчет которой проходит в два этапа:

где С — текущая цена закрытия;

LL(n) — наименьший минимум за число периодов n;

HH(n) — наибольший максимум за число периодов n.

После этого ее сглаживают скользящей средней за определенное количество периодов (обычно 3).

Более медленная линия %D является средней скользящей линии %K и изображается на графике пунктиром.

Как видно, формула для вычисления стохастических линий отражает расположение текущей цены закрытия относительно выбранного временного периода. Построение линий %K и %D основано на том, что при повышении цен торговый день обычно закрывается на уровнях, лежащих ближе к высшим, достигнутым в течение него. При понижающемся тренде возникает обратный эффект.

Существует несколько способов интерпретации стохастического осциллятора. Рассмотрим два.

- Покупайте, если линия %K поднимается выше линии %D. Продавайте, если линия %K опускается ниже линии %D.

- Покупайте, когда стохастик сначала опустится ниже определенного уровня (обычно 20), а затем поднимется выше него. Продавайте, когда осциллятор сначала поднимется выше определенного уровня (обычно 80), а потом опустится ниже него.

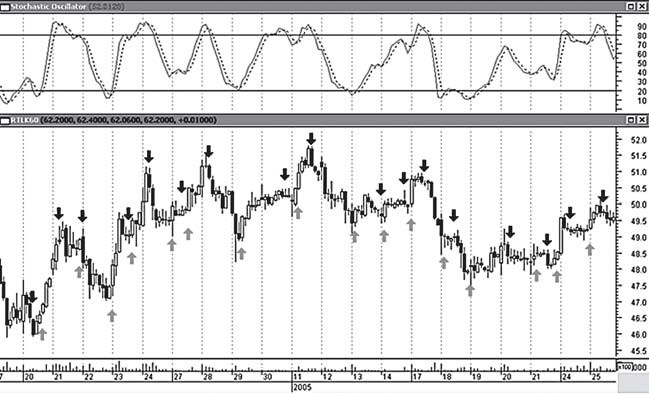

При первом способе торговли стохастик дает сигналы на покупку или продажу в момент пересечения им быстрой и медленной линий. Однако данный вид осциллятора использует фиксированное вычисление «от периода к периоду». Оно может беспорядочно перемещаться, поскольку самая ранняя точка данных выпадает при вычислении следующего дня. Из-за этой неустойчивости и произведения ложных сигналов использование стохастика может принести много ложных входов (рис. 3).

Рис. 3. Входы, основанные на стохастике, на 60-минутном графике цен на акции «Ростелекома». В верхней части графика стохастик (14, 3, 3)

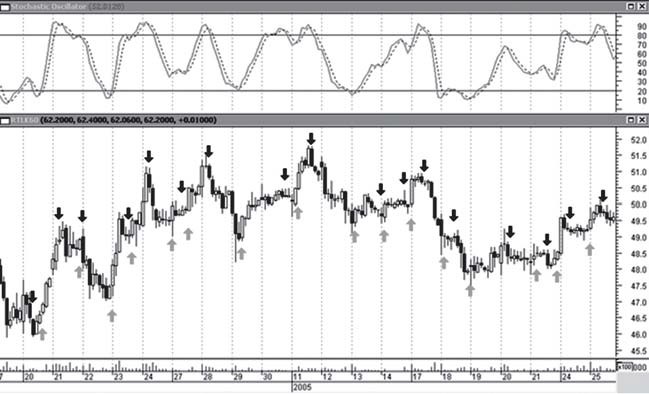

Из данного рисунка видно, как простое пересечение линий %K и %D в течение одного месяца сгенерировало 32 сделки, из которых 50% были убыточными. Кроме того, большое количество сделок влечет за собой значительные расходы на комиссию. Чтобы компенсировать этот недостаток, применяют второй распространенный способ — с использованием зон перепроданности и перекупленности, при этом стоп-лосс ставится, как и в случае применения RSI (рис. 4).

Из рисунка 4 видно, как на том же временном отрезке, с такими же параметрами, но с другими условиями, стохастик производит меньшее количество сделок, заставляя держать позицию практически на протяжении всего ценового движения.

Рис. 4. Рамещение stop—loss при входах, основанных на стохастике на 60-минутном графике цен на акции «Ростелекома». В верхней части графика стохастик (14, 3, 3)

Сложность применения осцилляторов заключается в том, что если цена движется в более узком диапазоне с менее продолжительными колебаниями, то оптимальным параметром для эффективного применения осциллятора будет меньший период сглаживания. Увеличение ширины ценового коридора и длительности колебаний приведет к тому, что осциллятор будет давать ложные сигналы об изменении тенденции. Так, однонаправленное движение цены акций «Ростелекома» (см. рис. 4), которое длилось не более двух дней, позволяло стохастику предугадывать точки разворота ценовой тенденции.

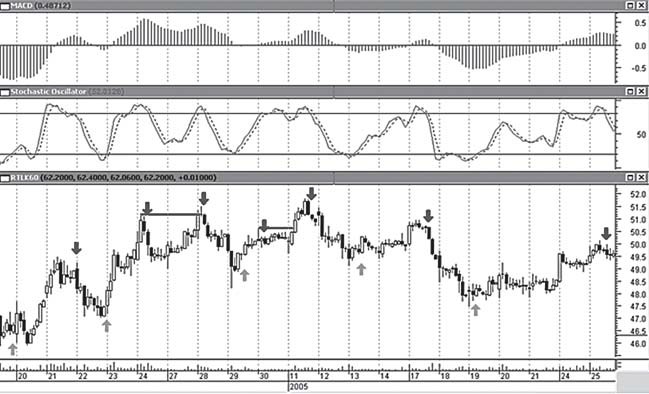

Однако при более длительных трендах осциллятор может выдавать ложные сигналы. В этом случае намного эффективнее будет стратегия, сочетающая осциллятор и следующий за тенденцией динамический индикатор схождения (расхождения) скользящих средних (MACD-гистограмма).

MACD-гистограмма строится как разность между двумя экспоненциальными скользящими средними с периодами 12 и 26. В результате осциллятор (в данном случае стохастик) будет давать ранние сигналы разворота основной тенденции, а MACD-гистограмма — подтверждать выбранное направление и удерживать позицию в случае продолжительного тренда (рис. 5).

Рис. 5. Совмещение стохастика и MACD-гистораммы на 60-минутном графике цен на акции «Ростелекома». В верхней части графика MACD-гистограмма (12, 26) и стохастик (14, 3, 3)

В таком случае сигналом к покупке будет выполнение условия, когда стохастик опустится в зону перепроданности, а затем поднимется выше нее, при этом MACD-гистограмма должна расти. Условием продажи будет стохастик, сначала поднявшийся выше зоны перекупленности, а потом опустившийся ниже нее, при этом MACD-гистограмма должна снижаться.

Сравнение рис. 3.19 и 3.20 показывает, что данная торговая стратегия позволила избавиться от убыточных сделок 23 декабря 2004 г., 18 и 24 января 2005 г. При этом не пропущена ни одна прибыльная сделка.

Таким образом, при торговле на рынке акций либо валют с помощью канальных систем на основе осцилляторов для достижения высокой доли прибыльных сделок и желаемого уровня прибыльности системы в целом следует применять их в сочетании с другими индикаторами, как было показано ранее.

Выбирая между канальными и трендовыми системами, нужно иметь в виду, что трендовые системы в большинстве своем более прибыльны, однако их совместное использование с канальными системами дает несомненный выигрыш, как в психологическом плане для трейдера, так и в достижении большей прибыли, поскольку появляется хорошая возможность ее реинвестировать за счет сглаживания кривой доходности.

2. Применение трех экранов

При техническом анализе котировок можно использовать систему трех экранов. Практический опыт показывает, что эта система работает очень эффективно. Суть системы трех экранов заключается в том, что для одной ценной бумаги или валюты отображаются три графика с различными временными масштабами (тайм-фреймами). Например, дневной, часовой и десятиминутный.

Анализ дневного графика позволяет трейдеру определить общую тенденцию движения цен акции, анализ часового графика — увидеть среднесрочные тренды, а анализ десятиминутного графика — определить уровни открытия и закрытия позиций.

Редко кто из трейдеров обращает внимание на то, что вся информация для технического анализа содержится на графике с самым малым таймфреймом (в данном случае десятиминутном), а ведь человеку для отслеживания рыночных колебаний необходимо выделить из общего ценового ряда данные, которые будут формировать дополнительные потоки (тайм-фреймы большего масштаба) и уже на их базе проводить анализ параллельно с исходным рядом.

Такого рода синхронный анализ позволяет, во-первых, сэкономить место на экране монитора и не блуждать взглядом по нескольким графикам; во-вторых, проводить анализ более качественно, отображая и отслеживая на графике с малым тайм-фреймом одновременно как индикаторы, рассчитанные для данного временного масштаба, так и индикаторы, рассчитанные для графиков больших временных масштабов.

Программы технического анализа позволяют записать формулы для различных индикаторов таким образом, чтобы вести расчет на минутных (тиковых) графиках, но для значений цен закрытия на конец более крупного периода — часа или нескольких часов, дня, недели и т.д. Эти расширенные возможности обычного индикаторного технического анализа и помогают сразу «убить двух зайцев».

Построение индикаторов

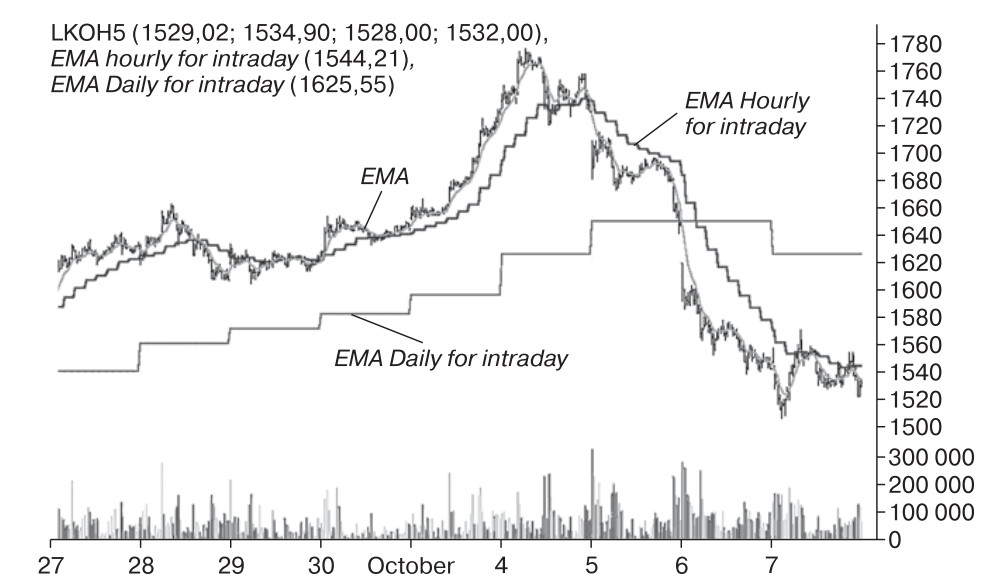

В качестве примера возьмем часто применяемый трендовый индикатор — экспоненциальную скользящую среднюю (EMA). Цель — отобразить на внутридневном графике (например, десятиминутном) скользящие средние, рассчитанные для цен закрытия каждого часа и каждого дня. Воспользуемся программным пакетом MetaStock и создадим индикаторы для внутридневной торговли EMA Hourly и EMA Daily, которые будут рассчитывать значения экспоненциальных скользящих средних на базе графиков с тайм-фреймами менее одного часа.

На десятиминутный график акций «ЛУКойла» (рис. 6) наложены восьмипериодные экспоненциальные скользящие средние: самая высокочастотная, рассчитанная к ценам закрытия каждого бара; средняя — к ценам закрытия каждого часа; самая низкочастотная — к ценам закрытия каждого дня. «Медленные» скользящие средние имеют характерный ступенчатый вид, вызванный алгоритмом вычисления, так как расчет EMA производится только в момент окончания каждого часа (дня), а до этого момента отображается предыдущее значение индикатора. Такой подход создает для трейдера некоторые трудности, поскольку приходится дожидаться окончания периода, чтобы получить новое значение индикатора.

Рис. 6. График акций «ЛУКойла» (ММВБ, десятиминутный с индикаторами EMA, EMA Hourly for Intraday и EMA Daily for Intraday

Одновременный визуальный анализ нескольких индикаторов, рассчитанных к разным тайм-фреймам, конечно, имеет свои плюсы, но в большей степени интерес представляет синтез условий, позволяющих вырабатывать торговые сигналы для покупки и продажи. Существует большое количество алгоритмов для генерации торговых сигналов при помощи скользящих средних. Поскольку в примере, показанном на рис. 6, мы имеем три различные EMA, то воспользуемся алгоритмами выработки сигналов с использованием трех скользящих средних, запишем их как EMA1 (обычная), EMA2 (часовая), EMA3 (дневная).

Пример 1. Тренд считается восходящим при условии, что EMA1 находится выше EMA2, а EMA2 — выше EMA3. Падающий тренд наблюдается при условии, когда EMA1 лежит ниже EMA2, а EMA2 — ниже EMA3. Во всех остальных случаях тренд считается нейтральным.

Пример 2. Сигнал на открытие длинной позиции: CLOSE > EMA1 и EMA1 > EMA2, EMA2 > EMA3. В первом примере торговые сигналы формируются только изменением взаимного расположения скользящих средних. Во втором примере в алгоритме генерации торговых сигналов дополнительно принимает участие цена закрытия текущего бара (CLOSE).

Особо необходимо отметить моменты, когда все три скользящие средние какое-то время расположены близко друг к другу. Надо быть очень внимательным при таком взаимном расположении EMA, так как подобные ситуации часто возникают в периоды бокового движения рынка.

Сумма расстояний между скользящими средними, значение которой позволяет судить о наличии или отсутствии значимых ценовых движений, рассчитывается по формуле

Другие индикаторы. Язык программирования MetaStock позволяет трейдерам реализовывать сложные алгоритмы построения пользовательских индикаторов. Наиболее часто используемые технические индикаторы — RSI, ADX, MACD, ATR, Stochastic, Momentum — также можно запрограммировать для расчета на базе графиков с малыми тайм-фреймами. В качестве еще одного примера рассмотрим программирование индикатора схождения — расхождения скользящих средних (MACD).

Индикатор MACD является комбинацией из трех экспоненциальных скользящих средних и представлен в виде двух линий. Первая линия отражает разность между 12-периодной EMA и 26-периодной EMA (на графиках обычно отображается сплошной черной линией и называется «быстрой»). Вторая линия является 9-периодной экспоненциальной скользящей средней первой линии (часто называется «сигнальной» и отображается как черная пунктирная линия).

При программировании индикаторов MACD Hourly for intraday и MACD Daily for intraday можно взять за основу стандартные программы расчетов индикаторов EMA и добавить к ним модуль расчета «сигнальной» линии.

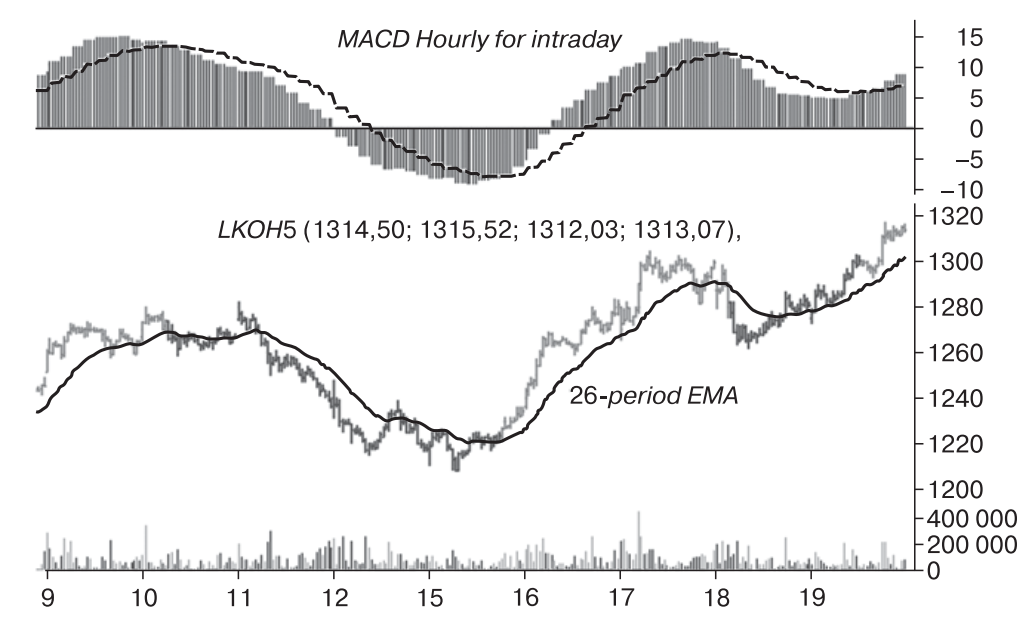

На 15-минутный график акций «ЛУКойла» (рис. 6) наложены 26-периодная экспоненциальная скользящая средняя, рассчитанная к ценам закрытия каждого бара, а в верхней части отображен индикатор MACD Hourly for intraday. Когда «быстрая» линия MACD находится выше «сигнальной», тренд считается растущим, когда ниже — тренд падающий.

Рис. 6. График акций «ЛУКойла» (ММВБ, 15-минутный) с индикаторами EMA Hourly for Intraday и 26-периодной EMA

Торговые сигналы на открытие (закрытие) длинных позиций могут вырабатываться при пересечении ценой снизу (сверху) 26-периодной EMA, при условии что «быстрая» линия MACD Hourly for intraday лежит выше «сигнальной». Сигналы на открытие (закрытие) коротких позиций могут вырабатываться на участках графика, когда «сигнальная» линия MACD находится выше «быстрой» при пересечении ценой сверху (снизу) 26-периодной EMA (см. рис. 6).

Система трех экранов позволяет трейдерам взглянуть на старые индикаторы через новую «линзу». Фокус этой «линзы» неплохо настраивается, поскольку пользователь может произвольно задавать периоды расчета и отображения индикаторов в зависимости от поставленных целей (например, написать модуль, который будет вести расчет индикатора к ценам закрытия каждого второго часа).

Применение VaR

При подборе распределения для конкретных данных обычно используют два подхода: параметрический и исторический. При параметрическом подходе изначально выдвигается гипотеза, что данные имеют конкретное распределение с неизвестными параметрами, подлежащими определению (к данному подходу относится и практика использования распределения Лапласа). В рамках параметрического подхода используются не только отдельные распределения, но и их сочетания. Исторический подход предполагает построение распределения показателей будущих периодов на основе имеющихся данных предыдущих периодов.

Тот факт, что нормальное распределение плохо подходит для отражения динамики доходности финансовых активов, распределение которых имеет более тяжелые «хвосты» и высокий эксцесс, подтверждается разными авторами в экономических изданиях последних 40 лет. Начиная с конца 1980-х гг. в научных публикациях финансовой направленности исследуется тема приемлемой замены нормального распределения: с помощью смеси нормальных распределений, с помощью распределения Стьюдента, Лапласа, обобщенного распределения ошибки и других распределений.

Понятие VaR (Value-at-Risk) зародилось в 1950-х гг. в рамках теории портфеля Марковица, получило широкое распространение в 1990-е гг. в связи с требованиями Базельского комитета, вошло в XXI в. как надежный помощник риск-менеджеров. Сумма под риском (один из вариантов перевода термина Value-at-Risk) — это наиболее доступный способ рассчитать величину риска в случаях, когда набор финансовых инструментов, составляющих портфель, не ограничивается одним-двумя видами бумаг. С ее помощью можно утверждать, что с заранее заданной вероятностью за N дней мы можем потерять не более X% от начального капитала — X% и есть значение VaR.

Если риск ликвидности невелик (например, портфель состоит из акций первого эшелона), обычно N равно одному дню. С увеличением такого риска увеличивается и N, в среднем до 14 дней. Выбор вероятности — дело вкуса, обычно она варьирует в пределах от 95 до 99%. Вероятность 99% означает, что примерно в 99 случаях из 100 наши потери действительно будут меньше X% начального капитала.

Убыток мы понимаем как отрицательный логарифм отношения капитала портфеля в некий момент времени t из интервала [0, N] к стоимости портфеля при t = 0. Получаем, что VaR фактически является случайной величиной, для вычисления характеристик которой необходимо знать характер поведения логарифмов изменения стоимости портфеля. Именно здесь начинаются трудности и неопределенности вычисления VaR.

В случае когда изменение стоимости портфеля в логарифмическом масштабе приемлемо описывается нормальным законом (эту теорию начал развивать в начале 1920-х гг. Л. Башелье), нужно использовать параметрический способ вычисления VaR. Для этого достаточно оценить волатильность и математическое ожидание этого показателя (логарифма изменения стоимости) по историческим данным, построить таблицу корреляций в случае портфеля, состоящего из нескольких активов, и найти требуемую квантиль нормального закона.

К сожалению, в реальной жизни «хвосты» распределения оказываются более тяжелыми, нежели у нормального распределения. Конечно, можно воспользоваться семейством гиперболических распределений или посчитать, что волатильность зависит от времени. Но не стоит забывать, что очень часто при усложнении модели ошибки накапливаются и «съедают» все преимущества.

И потому имеет право на жизнь другой способ расчета VaR — метод исторического моделирования. Этот способ более простой, но и более грубый: мы не делаем никаких предположений о функции распределении логарифма приращений, имея архив исторических данных, мы просто строим эмпирическую функцию распределения и вычисляем нужную квантиль (назовем ее выборочной). Выборочная квантиль будет близка к истинной только при достаточно большом объеме выборки исторических данных, чего в реальности добиться практически невозможно, так как на больших временных промежутках статистические данные совершенно неоднородны. VaR-оптимальных портфелей.

Для каждого конкретного портфеля нахождение VaR с помощью метода исторического моделирования труда не представляет, особенно при наличии выборки достаточной глубины. Для примера возьмем массив цен на российские акции и товарные фьючерсы, торгуемые на NYMEX за 2001—2006 гг.

Сформируем портфель № 1 из девяти разных активов (три вида российских акций, шесть видов товарных фьючерсов), взятых в равных долях, по ценам на первый доступный момент нашего массива данных.

Портфель № 2 состоит из семи низковолатильных фьючерсных контрактов. Далее в каждый момент времени мы просто рассчитываем стоимость портфеля, который может быть полностью пассивным либо активно диверсифицированным. Под последним имеется в виду портфель, перераспределяемый таким образом, чтобы активы всегда содержались в равных долях. Для получившегося ряда VaR вычисляется обычным способом (табл. 1 и 2).

Таблица 1. VaR для портфеля № 1

| Активный портфель № 1 | Пассивный портфель № 1 | ||||

| P = 95%

2,55% |

P = 97%

3,36% |

P = 99%

5,10% |

P = 95%

2,96% |

P = 97%

3,79% |

P = 99%

5,54% |

Таблица 2. VaR для портфеля № 2

| Активный портфель № 2 | Пассивный портфель № 2 | ||||

| P = 95%

1,52% |

P = 97%

1,79% |

P = 99%

2,63% |

P = 95%

1,61% |

P = 97%

1,86% |

P = 99%

3,03% |

Далее можно выбрать оптимальный состав портфеля по критерию «доходность/риск»:

где доходность μζ — математическое ожидание приращения портфеля;

риск VaRζ — значение VaR;

πζ — период усреднения μζ;

f — некий функционал, выбираемый в зависимости от предпочтений инвестора (например, максимальная годовая доходность при минимальном дневном риске, максимальная в среднем месячная доходность при минимальном недельном риске и т.п.).

Но что делать, если мы имеем дело не с пассивным портфелем («купил и держи»), а с портфелем, состав которого постоянно меняется, и открываются не только длинные позиции? Если предполагаемое управление портфеля будет бессистемным, то единственным способом расчета риска является формирование ряда портфелей случайным образом на первом шаге и переформирование состава портфеля в некие случайные моменты времени.

Усреднив VaR всех портфелей, получим средний риск использования данного набора инструментов. Параметры случайности будут зависеть только от мощности компьютера, на котором проводятся вычисления. Когда портфелей несколько десятков тысяч, скорость тестирования заметно падает. К тому же если мы хотим найти оптимальный состав портфеля по критерию «доходность/риск», то эта задача становится невыполнимой ввиду абсурдности понятия «доходность случайного портфеля».

При системной торговле VaR-оптимизация набора инструментов и их долей в портфеле — достаточно эффективный метод. Действительно, управление ведется по четко сформулированным правилам, потому для конкретного портфеля в начальный момент будет существовать одна кривая доходности, которую можно анализировать в дальнейшем.

Перебрав множество различных портфелей, получим различные траектории процесса управления — множество кривых доходности механической торговой системы. После этого мы можем рассчитать VaR для каждой траектории и использовать его в нужных нам целях — например, для расчета теоретических просадок в различных портфелях, а также для нахождения VaR— оптимальных портфелей в рамках торговой стратегии.

Аналогично можно проводить диверсификацию не только по активам, но и по самим торговым стратегиям. Следуя принципу «не клади все яйца в одну корзину», в арсенале опытного проектировщика механических торговых систем, как правило, несколько различных стратегий, имеющих право на жизнь. Правильно распределить между ними средства с позиции риска помогает VaR-оптимизация. Зная риски и математическое ожидание доходности, можно «поиграть» с небольшим плечом во имя увеличения доходности системы.

При работе с низколиквидными бумагами возможны два пути.

Первый — учитывать риск ликвидности при расчете VaR, т.е. в наиболее простом случае увеличивать VaR по одному инструменту на величину спреда.

Второй путь — использовать «умное» выставление заявок, т.е. не по рыночной цене, как это обычно реализовано в механических торговых системах, а по лимитированной — с целью приблизить практический VaR к теоретическому. В поиске набора оптимальных стратегий эта мера может пригодиться только при использовании агрессивного управления капиталом (money management).

3. Пробой канала

Под торговым каналом понимается ценовой коридор, который определяется ранее оформившимися вершинами и впадинами. Стратегия «покупать» в случае превышения ценами ранее возникших вершин и «продавать» — при падении котировок ниже предыдущих впадин определяется как торговля при пробое торгового канала.

Стратегия торговли на пробое канала наиболее распространена среди инвесторов, ориентированных на вложения в акции и фондовые индексы, хотя она применяется также на товарных, срочных и валютных рынках. Насколько подобная стратегия продуктивна на различных рынках?

Алгоритм. Определим условия, по которым будет работать торговая система. Они таковы. Если возникает новая вершина на определенном интервале времени, то это сигнал для размещения ордера на покупку. Для отсева ненадежных сделок используется фильтр: размещать приказ на покупку, только если последняя цена закрытия превышает среднее значение аналогичных показателей за определенный период.

Для входа в позицию использовался лимитный ордер. Его значение вычислялось путем вычитания фиксированной величины из последнего максимума. Фиксированная величина определялась на основе диапазона цен последнего торгового дня — разность между вершиной и основанием, которое умножалось на корректировочный коэффициент. Для каждого рынка он свой, а в качестве базовой установки, как показали многочисленные тесты, лучше всего использовать значение 0,61. При этом действие ордера ограничивалось одним торговым днем.

Выход из длинной позиции осуществлялся на основе сигналов, создаваемых техническим индикатором «моментум» (momentum) (рис. 7).

Рис. 7. Пример создания торговой позиции при пробое ценового канала и закрытия позиции по сигналу momentum

Сигнал генерировался, если значение данного индикатора становилось меньше его средней величины за определенный период. В качестве базовых установок были выбраны следующие параметры: период моментума — 18, средняя величина вычислялась по последним семи значениям. При этом не предполагалось производить никаких действий, направленных на улучшение цены продажи, т.е. позиция закрывалась по рыночной цене на следующий день после появления сигнала.

Все параметры при выполнении тестов изменялись, чтобы определить наиболее подходящие значения. Отбор наилучшего результата осуществлялся на основе показателя «доходность инвестированного капитала». Исследования проводились на фондовых активах, рынке энергоносителей, металлах, а также валютах. Итоги тестов представлены в табл. 3—6.

Таблица 3. Наилучшие результаты торговли мини-фьючерсом на Dow Jones (СВОТ) за два года

| Показатель | Результат | Показатель | Результат |

| Суммарная чистая прибыль, дол. | 3 380,00 | Валовой убыток, дол. | –7 940,00 |

| Валовая прибыль, дол. | 11 320,00 | Доля прибыльных сделок, % | 48,00 |

| Общее число сделок | 30,00 | Число проигрышных сделок | 14,00 |

| Число выигрышных сделок | 16,00 | Максимальная проигрышная сделка, дол. | –2 320,00 |

| Крупнейшая выигрышная сделка, дол. | 2 265,00 | Средняя проигрышная сделка, дол. | –567,10 |

| Средняя выигрышная сделка, дол. | 707,50 | Средняя сделка (выигрышная и проигрышная), дол. | 102,40 |

| Отношение «средний выигрыш/средний проигрыш» | 1,25 | Максимальное число последовательных проигрышей | 2,00 |

| Максимальное число последовательных выигрышей | 4,00 | Среднее число баров у проигрышей | 9,29 |

| Среднее число баров у выигрышей | 10,19 | Максимальное внутридневное проседание, дол. | –3 215,00 |

| Коэффициент прибыли | 1,43 | Максимальное число контрактов | 1,00 |

| Необходимый размер счета, дол. | 4 000,00 | Прибыльность работающего капитала, % годовых | 16,09 |

Феномен фондовых ценностей. Модельные исследования эффективности подобной стратегии по показателю «доходность инвестированного капитала» показали, что для спекуляций на фондовых рынках она малопригодна, хотя поверхностный визуальный анализ об этом не свидетельствует.

Действительно, стоимость фондовых активов часто колеблется в определенном ценовом коридоре. Выход из него, как правило, происходит спонтанно, сопровождаясь импульсом необходимой силы. После этого обычно начинает формироваться новый торговый коридор, из которого фондовый актив выходит опять-таки благодаря новому импульсу.

Многочисленные попытки получить приемлемые результаты при торговле индексами на основе пробоя торгового канала оказались безуспешными. При определенных наборах параметров положительный результат все же достигается. Из общеизвестных индексов наилучший результат получен для фьючерса на индекс Dow Jones (см. табл. 3.7).

Причина, вероятно, в следующем. Общеизвестные фондовые активы в настоящее время стали чрезмерно активно торгуемыми. В результате пресловутая рыночная эффективность превратилась из фактора создания прибыли в механизм ее разрушения. Убедиться в этом можно, сравнивая характер колебаний рынка в прошлом. Волатильность возросла. Изменения цен стали более непредсказуемыми, случайными и нерациональными. Одно из подтверждений — тенденция удлинения «хвостов» (в терминах анализа японских свечей). Она наблюдается на многих активно торгуемых фондовых индексах, особенно S&P 500 и DJIA.

В подтверждение данного факта говорит еще и то, что фондовые активы, не популярные у публики, лишены указанных недостатков. Соответственно, использовать модель принятия решений, основанную на пробое торгового канала, на подобных инструментах более продуктивно. К таковым, например, относится малоизвестный индекс CBOE China Index (СВОЕ, США). Мало желающих торговать им, и потому у него практически отсутствуют всякие ложные пробои, которые уничтожают все достижения торговых моделей, основанных на пробое торгового канала.

Присутствие на рынке чрезмерно большого количества игроков оказывает негативное влияние на него. Это подтверждают результаты тестов на других рынках.

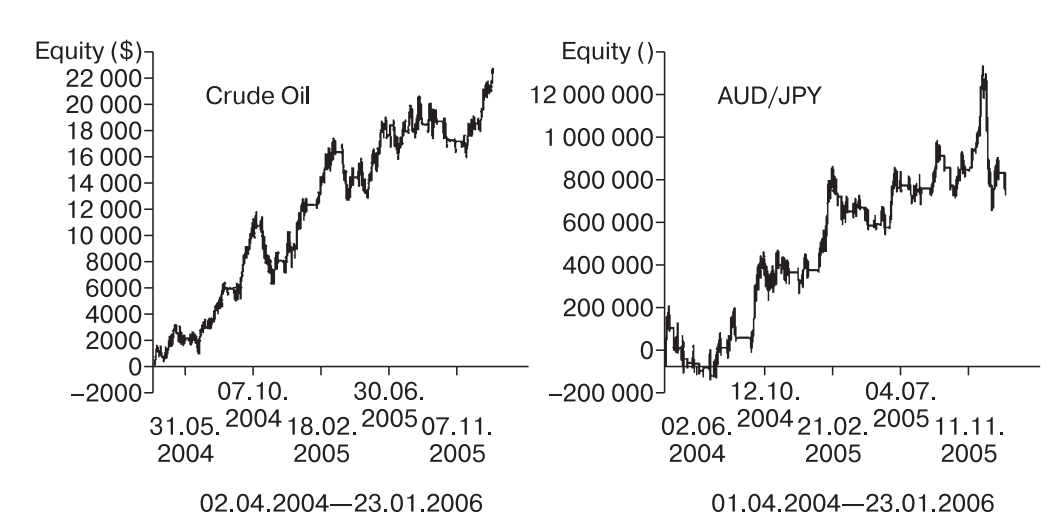

На рынках металлов и энергоносителей стратегия входа в позицию при пробитии торгового канала показала неплохие результаты: около 60% годовых на первоначально инвестированный капитал (см. табл. 4, 5). Однако при этом профиль доходности капитала при операциях с данными активами показывает устойчивый рост. А это лучшее свидетельство эффективности исследуемых стратегий для торговли на данных финансовых инструментах (рис. 8).

Таблица 4. Наилучшие результаты торговли мини-фьючерсом на сырую нефть (NYMEX) за два года

| Показатель | Результат | Показатель | Результат |

| Суммарная чистая прибыль, дол. | 21 282,00 | Валовой убыток, дол. | –10 697,00 |

| Валовая прибыль, дол.

Общее число сделок |

31 980,00

40,00 |

Доля прибыльных сделок, %

Число проигрышных сделок |

59,57

12,00 |

| Число выигрышных сделок | 28,00 | Максимальная проигрышная сделка, дол. | –2 863,00 |

| Крупнейшая выигрышная сделка, дол. | 4 458,00 | Средняя проигрышная сделка, дол. | –891,50 |

| Средняя выигрышная сделка, дол. | 1 142,10 | Средняя сделка (выигрышная и проигрышная), дол. | 452,80 |

| Отношение «средний выигрыш/средний проигрыш» | 1,28 | Максимальное число последовательных проигрышей | 4,00 |

| Максимальное число последовательных выигрышей | 6,00 | Среднее число баров у проигрышей | 8,50 |

| Среднее число баров у выигрышей | 9,36 | Максимальное внутридневное проседание, дол. | –5 513,00 |

| Коэффициент прибыли | 2,99 | Максимальное число контрактов | 1,00 |

| Необходимый размер счета, дол. | 2 000,00 | Прибыльность работающего капитала, % годовых | 63,00 |

Таблица 5. Наилучшие результаты торговли фьючерсом на золото (100 тройских унций, CBOT) за два года

| Показатель | Результат | Показатель | Результат |

| Суммарная чистая прибыль, дол. | 18 755,00 | Валовой убыток, дол. | –7 093,00 |

| Валовая прибыль, дол. | 25 848,00 | Процент прибыльных сделок | 54,17 |

| Общее число сделок | 38,00 | Число проигрышных сделок | 12,00 |

| Число выигрышных сделок | 26,00 | Максимальная проигрышная сделка, дол. | –1 856,00 |

| Крупнейшая выигрышная сделка, дол. | 5 014,00 | Средняя проигрышная сделка, дол. | –591,10 |

| Средняя выигрышная сделка, дол. | 994,20 | Средняя сделка (выигрышная и проигрышная), дол. | 390,70 |

| Отношение «средний выигрыш/средний проигрыш» | 1,68 | Максимальное число последовательных проигрышей | 3,00 |

| Максимальное число последовательных выигрышей | 3,00 | Среднее число баров у проигрышей | 5,50 |

| Среднее число баров у выигрышей | 10,77 | Максимальное внутридневное проседание, дол. | –3 600,00 |

| Коэффициент прибыли | 3,64 | Максимальное число контрактов | 1,00 |

| Необходимый размер счета, дол. | 3 000,00 | Прибыльность работающего капитала, % годовых | 58,36 |

Рис. 8. Профиль доходности при торговле мини-фьючерсом на сырую нефть (NYMEX) и кросс-курс австралийский доллар/иена (FOREX)

Сказать то же самое о валютных рынках нельзя. Тесты, выполненные на различных валютных парах, оказались крайне неоднородными. Перебор различных вариантов установок параметров торговой модели редко приводил к сколько-нибудь заметному улучшению результатов. При этом была выявлена следующая закономерность: чем активнее торгуется валютная пара, тем менее подходящей оказывается модель пробоя торгового канала.

Модель пробоя торгового канала показывала хорошие результаты на кросс-курсах, которые могут использоваться в качестве стратегических инвестиций с целью извлечения дохода от разницы процентных ставок, например, на парах GBP/CHF, AUD/JPY. Так, на паре GBP/CHF торговая система на основе пробоя канала дает свыше 50% годовых. А AUD/JPY за тот же период показала очень высокий результат — больше 200% годовых. Причем в данной доходности не учтено начисление процентов овернайт (см. табл. 6).

Таблица 6. Наилучшие результаты торговли AUD/JPY за два года при анализе в дневном масштабе

| Показатель | Результат | Показатель | Результат |

| Суммарная чистая прибыль, тыс. иен | 798,00 | Валовой убыток, тыс. иен | –1 405,00 |

| Валовая прибыль, тыс. иен | 2 203,00 | Доля прибыльных сделок | 45,30 |

| Общее число сделок | 49,00 | Число проигрышных сделок | 25,00 |

| Число выигрышных сделок | 24,00 | Максимальная проигрышная сделка, тыс. иен | –419,00 |

| Крупнейшая выигрышная сделка, тыс. иен | 377,00 | Средняя проигрышная сделка, тыс. иен | –56,20 |

| Средняя выигрышная сделка, тыс. иен | 91,79 | Средняя сделка (выигрышная и проигрышная), тыс. иен | 15,06 |

| Отношение «средний выигрыш/средний проигрыш» | 1,63 | Максимальное число последовательных проигрышей | 6,00 |

| Максимальное число последовательных выигрышей | 5,00 | Среднее число баров у проигрышей | 5,44 |

| Среднее число баров у выигрышей | 7,21 | Максимальное внутридневное проседание, тыс. иен | –683,00 |

| Коэффициент прибыли | 1,57 | Максимальный размер позиции, тыс. | 100 дол. |

| Необходимый размер счета, тыс. иен | 3—5 тыс. дол.* | Прибыльность работающего капитала, % годовых | 242,30 |

*В зависимости от условий брокера по марже.

Примечательный факт: концепция торговли на пробое канала оказалась приемлемой и для других масштабов времени. Скажем, при использовании часовых периодов для принятия решений на паре AUD/JPY стратегия обеспечивала столь же высокие результаты. Данное обстоятельство однозначно указывает на то, что итоги теста стратегии покупки при пробое торгового канала неслучайны и не являются результатом подгонки модели под рыночные данные.

В завершение отметим следующее. Исследуемая модель поведения на рынке не защищает от крупных убытков в случае резкого изменения тенденции. Именно в этом и заключается слабость концепции торговли при пробое сформировавшегося ценового канала.

Вывод: успешность использования данной стратегии — в адекватной оценке рыночного риска и в методах управления, в том числе и в том, каким образом и на основании чего принимаются решения о закрытии позиций.