Торговые правила в практике трейдинга

1. Правила выбора индикаторов

Выбор собственного пакета компьютерных индикаторов — процесс трудный и долгий. Следует усвоить несколько простых правил, которые значительно облегчат труд трейдера:

- не старайтесь объять необъятное, точно определитесь со своей стратегией работы на рынке. Это значительно сузит круг поиска, по крайней мере на первоначальном этапе;

- следует всегда четко представлять, с каким именно индикатором вы собираетесь работать, для каких практических целей вы собираетесь использовать его показатели (для получения сигналов входа, выхода, определения стратегии работы на рынке и т.п.). Постарайтесь использовать сначала наиболее простые инструменты, постепенно переходя от простого к сложному;

- тестирование и настройка индикаторов должны происходить не только на исторических примерах, но и в режиме реального времени. Рынок постоянно изменяется, и полностью овладеть тонкостями компьютерного анализа можно только в том случае, если вы изучаете его в процессе непосредственной работы, человек может ошибаться, как и компьютер, — это обычное явление. И только рынок не ошибается никогда.

В конце концов, ваши усилия окупятся с лихвой. Создание собственного пакета индикаторов, которые помогут вам понимать и предсказывать поведение рынка, — первый и самый значимый шаг на пути успешного трейдинга.

- Информационная система автоматически построит выбранный трейдером индикатор применительно к любому графику цен. Другой вопрос — как трактовать полученные в такой ситуации сигналы, которые так или иначе будут видны на графиках: следовать или игнорировать? Ведь в любом случае один или два сигнала могут действительно оказаться правильными. Но стоит ли исходя из одного или двух случайных совпадений считать данный индикатор работающим?

- Иногда выделяют группу психологических индикаторов, однако их вполне можно отнести к группе специализированных.

- Не следует забывать, что дивергенции «работают» исключительно в бестрендовом рынке — при смене тренда с бокового на восходящий или нисходящий, или наоборот, сигналы дивергенции лучше проигнорировать.

- Не стоит расстраиваться — смену тренда достаточно легко отследить методами обычного технического анализа, при этом не следует упускать из виду тот факт, что акценты на некоторое время будут смещены.

2. Золотые правила

Свод правил для трейдера, разработанный на основе изучения ценовых трендов.

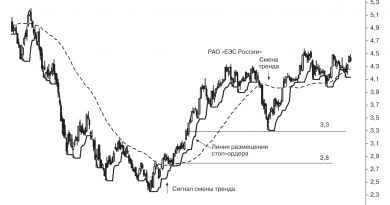

- Рост коротких продаж — это не массовый сброс акций. После достаточно продолжительного периода роста на бирже появляются продавцы. Часть инвесторов стремится зафиксировать прибыль и выходит из рынка, а на помощь им приходят продавцы «в короткую». Они надеются заработать на откате. Когда на рынке происходит падение, игроки «в короткую» (на понижение) фиксируют прибыль и совершают обратные покупки. Это не только останавливает падение цен, но зачастую становится новым импульсом к росту. Инвесторы, зафиксировавшие прибыль, стремятся войти в рынок вновь, но по более низкой цене. Акции продолжают долгосрочный рост (см. рис. 1).

- Разрывы опустошения (exhaustion gaps) заполняются. Разрыва в начале нового тренда (breakaway gap) и на отрезках подтверждения текущего тренда (continuation gap) нет. Разрывы на графике цен акций появляются достаточно часто. Причина такого явления состоит в том, что акции могут обращаться и вне биржи. На момент открытия торгов трейдер видит на графике разрыв. Существует спорное утверждение, что разрывы (окна) обязательно закроются, т.е. недостающие цены появятся во время биржевой сессии. Однако существуют разрывы, которые точно не смогут закрыться при смене тренда, когда все силы игроков направлены на продолжение движения, и в периоды сильного устойчивого тренда. Лучше всего принять за аксиому «разрывы не закрываются» и закрыть неверную позицию (см. рис. 1).

Рис. 1. Цена акций РАО «ЕЭС России», февраль 2003 — февраль 2004 г.

- Не закупайтесь на основной скользящей средней и не осуществляйте на ней продажи. Просто это самое неудачное место для покупки или продажи. Если существует устойчивый возрастающий тренд, то скользящая средняя находится ниже цен. Если налицо нисходящее движение, то цены смещаются ниже этой кривой. А если цены и скользящая средняя встретились, то направление дальнейшего движения рынка полностью неопределенное (см. рис. 3.1).

- Тренды испытывают на прочность последний уровень поддержки или сопротивления. Весь тренд состоит из интервалов цен, ограниченных уровнями поддержки и сопротивления. В спокойные периоды цены, как правило, не дотягивают до этих уровней. Но если активность возрастает и возможен пробой, цены легко выходят на эти уровни. Зачастую это момент наилучшего вхождения в рынок.

- В последний час тренд является вашим союзником. Если динамика торгов установилась где-то к трем часам дня, маловероятно, что кто-то сменит тактику. Данное правило очень полезно трейдерам при внутридневной торговле: всего один час устойчивого движения может принести неплохую прибыль.

- Избегайте ордеров на открытии рынка. Это признак непрофессионализма. Основная причина состоит в том, что на открытии рынка исполняется большое количество заявок, размещенных до биржевой сессии. Биржевой специалист единолично владеет всем объемом информации по уровням размещения ордеров. В начале торгов заявки начинают исполняться и краткосрочные изменения цен зачастую не имеют ничего общего с истинным трендом.

- 1-2-3-Drop-Up. Ждите перегиба нисходящего тренда после достижения верхней точки, двух более низких вершин и двойного дна. Это правило гласит: «Падение может смениться ростом только после многочисленных коррекций». Следовательно, после падения цен открывать длинную позицию следует только после появления на графике цен двойного или тройного дна, а каждый отскок вверх должен слабеть.

- Цена обладает памятью. Что происходило с ценой, когда она последний раз пробивала определенный уровень? Существует большая вероятность, что ее поведение повторится. Трейдеры помнят пробитые уровни поддержки и сопротивления и размещают заявки очень близко к ним. Таким образом, у цены появляется память.

- Большие объемы убивают динамику. Кульминационные подъемы выводят с рынка и покупателей, и продавцов и приводят к возникновению боковых трендов. После резкого и сильного роста инвесторы стремятся зафиксировать прибыль, после фиксации прибыли объемы падают. Ни «быки», ни «медведи» не способны сдвигать цены, и рынок «удаляется на покой». На графике это выглядит как боковой тренд.

- Дно формируется дольше, чем вершина. Жадность заявляет о себе быстрее, чем страх, и приводит к падению цены с достигнутого уровня. Чтобы цена акции росла, необходим постоянный приток покупателей. В момент, когда все желающие уже вошли в рынок, а цены ушли далеко вверх, наиболее нервные инвесторы стремятся зафиксировать прибыль — цены начинают падать. Игроки «в короткую» усиливают падение. На вершине цены долго не задерживаются. А после продолжительного падения рынок очень долго ожидает смельчаков для новых покупок. Для нового роста рынок должен созреть.

3. Правила жизнеспособности для управляющего активами

Правила жизнеспособности для управляющих активами разработаны на основе опыта «гуру» финансового рынка — Уоррена Баффета, Джорджа Сороса и Марка Мебиуса.

Свою методику биржевых спекуляций Дж. Сорос изложил в книге «Алхимия финансов» [1]. Рыночная экономика, по Соросу, держится на «трех китах» — товарный рынок, финансовый рынок, фондовый рынок. Между этими рынками движутся активы, перетекая из одного в другой. Правила, определяющие передвижение активов между рынками, сформулированы под названием «имперский круг». Единственным механизмом функционирования «имперского круга» является принцип рефлексивности рынка.

Сорос подробно описывает конструкцию «имперского круга», но принципы функционирования самой конструкции применительно к передвижению активов между тремя рынками он не раскрыл. Сорос знает эти принципы и с успехом ими пользуется. Если обратить внимание на результаты их использования, то становится очевидным, что запустить в действие их можно только с многомиллионными депозитами. А это абсолютно недостижимо для простого биржевого спекулянта.

Метод определения устойчивости ценовых движений У. Баффета [2] несложен. Находится перспективная на три-пять лет отрасль, в этой отрасли оцениваются устойчивые компании с дешевыми акциями, закупается такой объем акций, чтобы с ними можно было войти в совет директоров компании и иметь решающий голос.

Решающий голос в совете директоров перетряхивает весь менеджмент компании, в последнюю вливаются донорские капиталы, и компания становится лидером отрасли. В итоге устойчивость ценовых движений своих акций на финансовом рынке определяет сам Баффет. Огромный донорский капитал позволяет сформировать устойчивую тенденцию роста цен на акции, что под силу только самому Баффету. Копировать такую стратегия невозможно.

Классику финансового рынка М. Мобиусу абсолютно безразлично, куда движется рынок [3]. Его стратегия напоминает сытого крокодила, который, насытившись, ложится на дно и ни на что не реагирует. Мобиус пользуется одним-единственным принципом в стратегии торговых операций — покупать активы нужно там и тогда, где и когда «льется кровь». Просто, прагматично и цинично. Не надо думать о каких-то тенденциях ценовых движений, об их устойчивости. Сиди себе, как сытый крокодил, и ожидай сообщения, что где-то объявили дефолт (значит, стоимость активов упала до уровня асфальта) или начались массовые волнения населения, переходящие в кровавые столкновения с властями (стоимость активов сокрушительно обваливается). Пример из российской практики. Темплтон-фонд в России, принадлежащий Мобиусу, в период дефолта 1998 г. активно скупал акции РАО «ЕЭС России», а спустя два года весьма прибыльно «слил» их российским владельцам.

Торговая стратегия Мобиуса также не подходит простому биржевому спекулянту. Она требует больших первоначальных затрат на создание инфраструктуры в разных странах для отслеживания ситуации на фондовых рынках этих стран и фиксации момента, когда активы на этих рынках обвалятся в результате форс-мажорных обстоятельств.

Так как же зарабатывают «гуру»? Отшельник из Омахи сам формирует ценовые движения своих акций, и устойчивый тренд этих акций будет сохраняться до тех пор, пока Баффет входит в совет директоров компании. Филантроп Сорос рефлексивно манипулирует активами, перекачивая их с финансового рынка на товарный и далее на фондовый. Устойчивость ценовых движений при этом интересует его меньше всего. А вот Мобиуса вообще не интересуют ни устойчивость, ни ценовые движения. Важно найти рынок, где стоимость активов сокрушительно обваливается, и начать интенсивную скупку этих активов.

Финансовые «гуру» не обращают внимания на устойчивые тренды потому, что управляют огромными активами, с помощью которых можно и самому сформировать тренд. Тем не менее рядовые трейдеры могут использовать их опыт.

Погоня за устойчивыми трендами на финансовом рынке — это погоня за мифом. Устойчивых трендов на рынке не бывает. Если бы это было так, то можно было бы точно прогнозировать ценовые движения. К сожалению, финансовые рынки не прогнозируются. Это следует принять как аксиому. Попытки обосновать устойчивость ценовых движений на рынке — это попытки дать точный прогноз будущего.

Математики первыми попытались применить методы математического моделирования для описания поведения цен на биржах. Результатов в этом направлении пока мало, хотя и есть. В основе математических моделей рынка (торговых систем) лежат алгоритмы прогноза движения цен, сделанные на анализе исторических данных.

Структура торговой системы в общем случае представляет собой определенную формализацию финансового рынка. Огромное количество исследователей усиленно внедряют так называемые оптимизационные модели рынка. Строятся они следующим образом. Предполагается, что изменение цен во времени можно описать системой уравнений (математическая модель). Для конкретного торгуемого актива выбираются исторические ряды данных. Эти ряды нужны для того, чтобы выполнить оптимизацию.

В систему уравнений входят некие параметры, которые необходимо определить количественно для конкретного актива. Функционал управления строится таким образом, чтобы свести к минимуму расхождение между результатами расчетов и реальными данными из исторического ряда. Параметры системы уравнений определяются до тех пор, пока значения функционала управления не будут приближаться к нулю. Таким образом, получаются параметры системы уравнений, предполагается, что с ее помощью можно уверенно прогнозировать поведение цен интересующего нас актива во времени.

Приведем аналогию оптимизационной модели рынка. Представим себе, что снимается исторический фильм. Режиссер — это функционал управления. Команда, занятая в съемках фильма, — это система уравнений. Исторические ряды данных — архивная хронология событий. Фильм снимается таким образом, чтобы его сюжет максимально приближался к реальной хронологии событий. Режиссер управляет съемками так, чтобы события в фильме минимально отличались от архивной хронологии событий.

После съемок фильма ни один режиссер не скажет вам, как будут развиваться описанные в фильме события. Математики же предполагают, что это можно сделать. Однако предположение математиков ошибочно: будущее не прогнозируется. Отсюда можно сделать вывод, что оптимизационные модели рынка обеспечивают потребителя некорректной информацией. Ежедневно управляющий активами сталкивается с огромным потоком биржевой информации, которую нельзя назвать ничем иным, как информационным хаосом.

Представьте, что вы на бирже спустились «на пол», где торгуют брокеры, и пытаетесь у них спросить: «Какие фундаментальные экономические индексы влияют на сегодняшний курс акций?» Первое, что подумают брокеры: «Кто пустил этого сумасшедшего на биржу?» Хаос и законы толпы — вот что движет ценами на бирже. А уж если мы имеем дело с информационным хаосом, то в первую очередь мы должны рассчитать риски, с которыми можем столкнуться в этом информационном потоке. Управление рисками — вот база, на которой должна строиться любая торговая система.

Один из базовых постулатов рыночной экономики гласит: спрос и предложение определяют развитие всех отраслей экономики. Спрос порождает предложение. Первоначально спрос превышает предложение. По мере увеличения спроса увеличивается и предложение. Формируется тренд увеличения спроса и возрастания предложения («эффект рефлексивности рынка» — по терминологии Дж. Сороса).

Наступает момент, когда спрос полностью удовлетворяется предложением. В этот момент останавливается тренд роста и наступает фаза перелома восходящего тренда в нисходящий. Этот постулат полностью применим и для финансового рынка, механизм функционирования которого определяется рыночной стоимостью актива. Рыночная стоимость актива определяется индивидуально каждым участником рынка в зависимости от спроса и предложения на этот актив.

Обозначим стоимость i-го актива на финансовом рынке через рi, где i = 1, …, n. Если на некотором отрезке времени наблюдается равновесие между спросом и предложением на этот актив, то рi = const. Если на рынке складывается ситуация, когда спрос на актив i растет (или может вырасти), то этот эффект выражается в росте котировок актива i. Изменения в котировках в свою очередь влияют на преобладающее предпочтение участников рынка. В результате роста котировок актива i растет рыночная стоимость этого актива. А тенденция роста на определенном временном отрезке формирует тренд, где р ≠ const.

Индивидуальные предпочтения участников финансового рынка всегда различаются и носят ярко выраженный индивидуальный характер, поэтому представляют собой случайную совокупность желаний независимых участников финансового рынка. Сказать, как долго продлится тренд на определенном временном отрезке, нельзя, потому что продолжительность и глубина этого тренда зависят от совокупности случайных предпочтений независимых участников рынка.

Отрезок времени, где формируется тренд, может быть большим и маленьким. Тренд может зародиться и тут же умереть, а может существовать достаточно длительное время. Все характеристики тренда управляются совокупностью случайных предпочтений независимых участников финансового рынка. Уже сама природа формирования тренда на финансовом рынке говорит о том, что невозможно никакое прогнозирование этого явления.

Как ни странно, но в настоящее время нет общепризнанного определения термина «тренд». Практически каждый успешный управляющий активами дает свое определение этому термину. Среди управляющих активами, пожалуй, только те, кто применяет аппарат теории вероятностей, успешно продвинулись в формализации определения тренда, поэтому ответить на вопрос о важности тренда однозначно сложно. Если мы говорим о формировании ценовых движений на финансовом рынке, понятие тренда является основополагающим. Но как формализовать это явление с целью построения реально торгующей торговой системы, остается в большинстве случаев неясным.

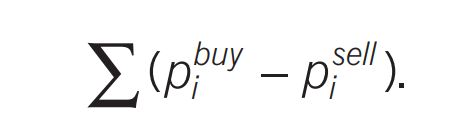

Возникает логичный вопрос: а как же инвестировать средства в рынок, если мы не знаем точно, какие в будущем сложатся цены? Жизнеспособность управляющего активами определяется количеством полученной прибыли. Покупая активы по цене pbuy и продавая их по цене psell, управляющий получит прибыль, которая определяется как

Управляющий, купив актив i по цене pbuy, не знает, по какой цене он продаст этот актив. Другими словами, величина psell для управляющего есть величина неизвестная. Отсюда и без доказательств понятно, что величина (pbuy — psell ) есть величина случайная. Это лишний раз доказывает, что управляющий активами не контролирует цены на рынке и, как следствие, не может контролировать доходы от операций на рынке. Если управляющий не может контролировать доходы от своих операций, то он автоматически вступает в конфликт с интересами инвестора, который заинтересован в устойчивом доходе.

Разрешить этот конфликт можно следующим образом. Управляющий обязан определить понятие риска и объяснить эту формулировку инвестору. В современной практике управления активами под риском в большинстве случаев понимается максимальная «просадка» депозита инвестора в процессе спекулятивных операций.

Первое правило жизнеспособности управляющего: он обязан объяснить, что если инвестор рассчитывает получить доход на рискованном финансовом рынке, то инвестор должен принять на себя все риски и определить величину этого риска. Если управляющий не контролирует цены на рынке, то что же он может контролировать? Единственное, что может управляющий, — это контролировать риски.

Второе правило жизнеспособности управляющего: определив величину риска инвестора, он обязан найти такую торговую стратегию, которая максимизирует доходность при заданном уровне риска.

4. Торговые правила на основе использования скользящих средних

Классическая система, основанная на пересечении скользящих средних, не имеет статистического преимущества перед другими инструментами теханализа. Но можно модифицировать ее торговые правила так, что ее показатели существенно улучшатся.

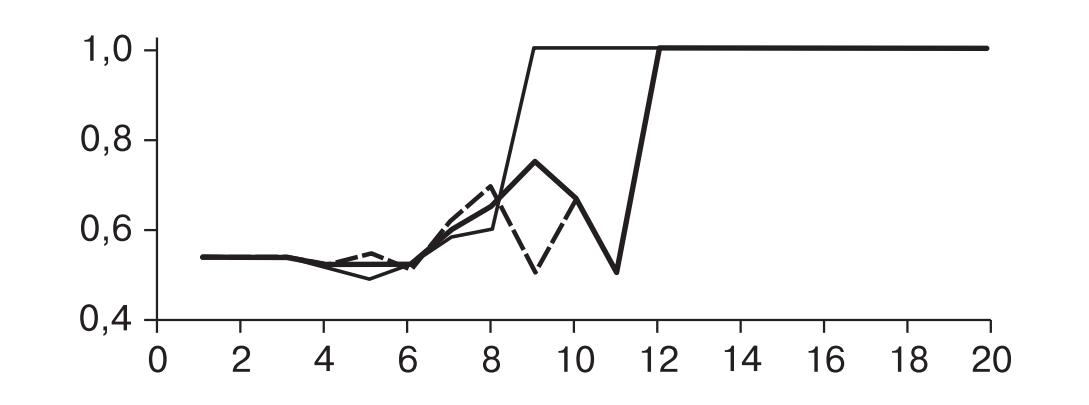

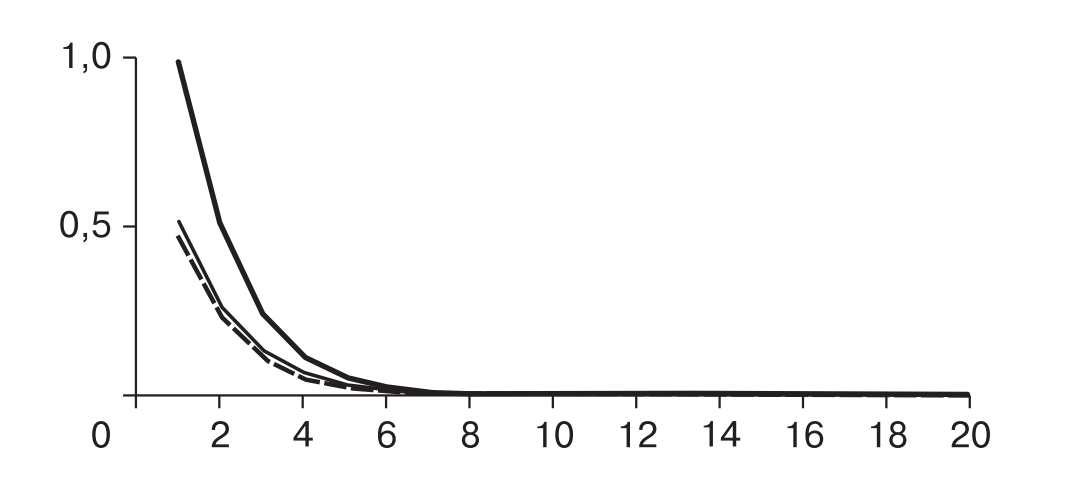

Сделать это можно следующим образом. Рассматриваются серии прибыльных и убыточных сделок. Строится индикатор, принимающий значения, равные 1 для закрывшихся с прибылью сделок и –1 — для убыточных сделок. Ищем последовательности типа (1 1 1 …) и (–1 –1 –1 …) разной длины и вычисляем вероятность их завершения в системе с периодами скользящих средних 5 и 12 на дневных интервалах валютной пары EUR/USD. Результаты по покупкам приведены на рис. 2—4.

Рис. 2. Вероятность получения прибыли в зависимости от длины серии убыточных сделок

Рис. 2. Вероятность получения прибыли в зависимости от длины серии убыточных сделок

Из рисунке 2 видно, что вероятность окончания прибыльной серии (тонкая линия) равна 1 при длине, равной 3, для убытков (пунктирная линия) аналогичный показатель равен 5. (Жирная линия — для суммы обеих последовательностей.) Вероятность появления таких последовательностей относительно невелика: 12 случаев для покупок (пунктирная линия) и 3 — для продаж (тонкая линия). Для совокупности продаж и покупок вероятность показана жирной линией (рис. 3).

Рис. 3. Вероятность появления серии убыточных сделок

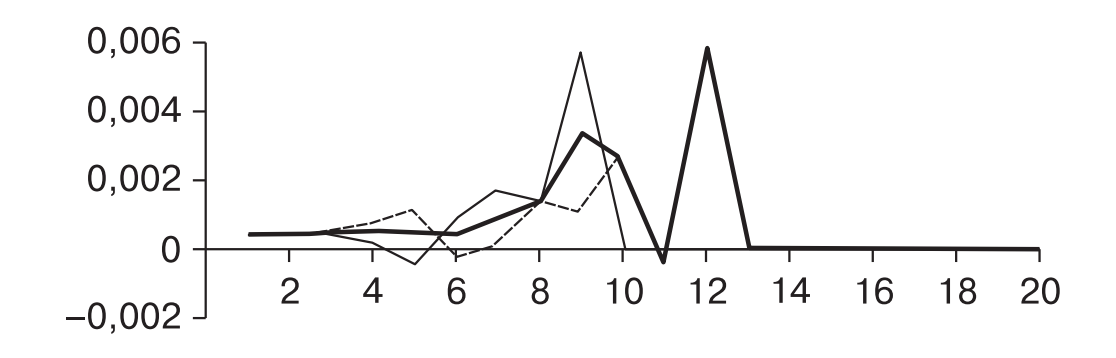

Рис. 4. Размер средней прибыли в зависимости от длины серии убыточных сделок

На рисунке 4 представлены размеры средней прибыли для следующего торгового правила: при появлении серии прибыльных сделок соответствующей длины на следующем баре открыть сделку на продажу, при убыточных — на покупку. Закрытие позиций производится по окончании бара. Как видно, пиковые значения наблюдаются для обеих серий при длине, равной 3. В этой точке средняя прибыль равна 22,5, 40,8 и 33,9 пункта соответственно для продаж (тонкая линия), покупок (пунктирная линия) и по всем сделкам в совокупности (жирная линия).

Аналогичное исследование, проведенное для серий продаж, дало максимальные значения для обеих последовательностей при длине, равной 5. Средние значения прибыли в этом случае равны: для покупок — 144, для продаж — 53, по всем сделкам — 121,25.

Полученные результаты позволяют построить систему, основанную на скользящих средних, которая на рассматриваемом участке будет иметь очень хорошие показатели. Однако сделок по такой торговой системе совершается мало, поэтому говорить о ее робастности (помехоустойчивости, нечувствительности к различным отклонениям в статистической выборке) нельзя. Если построить на основе подобного статистического исследования систему, основанную на скользящих средних с периодами 5 и 34, выбирая параметры так, чтобы количество сделок было достаточно большим, то получим следующие торговые правила.

- Виртуальный вход в сделку (без покупки или продажи, а только для отслеживания статистики сделок) осуществляется по классическим правилам системы на двух скользящих средних: покупка — когда быстрая кривая пересекает медленную снизу вверх, продажа — сверху вниз. Выход из сделки — при закрытии бара.

- Покупка: сигнал на покупку по классическому правилу и предшествующая серия из трех виртуальных убыточных; сигнал на продажу по классическому правилу и предшествующая серия из четырех виртуальных прибыльных сделок вниз.

- Продажа: сигнал на продажу по классическому правилу и предшествующая серия из четырех виртуальных убыточных сделок вниз; сигнал на покупку по классическому правилу и предшествующая серия из двух виртуальных прибыльных сделок вверх.

- Выход из сделок — на закрытии бара. Результаты тестирования этой стратегии на исторических данных по валютной паре EUR/USD (дневные интервалы): доля прибыльных сделок p = 0,882, средняя прибыль — 43,8 пункта, профит-фактор — 18,73, количество сделок — 34.

Оценка интервалов при доверительной вероятности 0,954 и k = 10: доля прибыльных сделок [0,85; 0,914], средняя прибыль [34,6; 53].

Замечание. Описанный выше способ оптимизации метода следует использовать очень осторожно. В противном случае показатели, полученные с его помощью, окажутся банальной подгонкой под исторические данные. Рассмотренный пример со скользящими средними может иметь такие результаты. Но данная система была выбрана исключительно из-за ее простоты, так как основная цель — продемонстрировать использование метода на несложном примере. Подобный подход также можно использовать для управления размером позиции, когда при увеличении вероятности прибыльной сделки рабочий лот системы увеличивается.

- Сорос Дж. Алхимия финансов : пер. с англ. М. : ИНФРА-М, 1997.

- Хагстрем Р.Г. Путь Уоррена Баффета. Стратегии инвестиций величайшего в мире инвестора : пер. с англ. М. : ЛОРИ, 2000.

- Мобиус М. Руководство для инвестора по развивающимся рынкам : пер. с англ. М. : Атон, Гривна+, 1995.