Валютные курсы. Валютные пары и индексы

1. Валютные курсы: динамика и макроэкономические модели

Изменение курса валют зависит от огромного числа факторов. Часть из них носят фундаментальный характер, определяя общий вектор курса в долгосрочном периоде. К таким факторам в первую очередь относятся экономические и финансовые показатели — уровень процентных ставок, денежная политика властей, различные экономические данные (ситуация на рынке труда, производства, потребления и пр.). Определенное влияние на долгосрочные тренды способны оказывать также факторы, которые лежат в иных сферах — политической, социальной и пр.

При этом нельзя определить, какие факторы влияния самые важные. Для каждого периода времени — причем с неизвестными сроками воздействия — обычно выделяется определенный набор показателей (или их динамика), который приковывает внимание участников рынка. Предпочтения могут меняться медленно, а могут и спонтанно. Общего правила нет, поскольку любая сложная система (каковой является и FOREX) однообразия не терпит.

Помимо долгосрочных факторов влияние на курсовые колебания валют оказывает множество частных, мелких, мимолетных событий. Они могут иметь прямое отношение к рынку валют, а могут и не иметь. Однако именно такие события в основном и определяют краткосрочные тенденции на FOREX, особенно если они позволяют участникам рынка вызвать колебательное движение валютного курса чисто по эмоциональным причинам.

Из-за сложности функционирования подобной системы со множеством факторов, силу воздействия которых определить крайне сложно, многие инвесторы предпочитают пользоваться исключительно техническим анализом, дополняя его какими-то иными способами оценки рынка. Например, прогнозированием на основе анализа циклов, методами математической статистики и т.д., вплоть до таких необычных подходов, как финансовая астрология и гадание на картах Таро.

В любом случае, какой бы ни была методика прогнозирования рынка, надо всегда помнить о следующем: принципы, которые используются при анализе динамики других финансовых инструментов (фондовые или товарные активы), на FOREX нельзя полностью переносить. Просто потому, что на фондовых и товарных рынках тенденции чисто спекулятивного характера могут полностью подавлять влияние фундаментальных показателей. На FOREX фундаментальный фон присутствует всегда в силу постоянного спроса и предложения валюты со стороны импортеров и экспортеров, а также из-за сложного механизма урегулирования взаимоотношений между банками в валютной сфере.

Макроэкономические модели

Традиционно динамика валютных курсов изучается с помощью макроэкономических моделей. До 1970-х годов преобладал подход к валютному курсу с позиций товарного рынка (goods market approach to exchange rate). К таким моделям относятся паритет покупательной способности и условие Маршалла — Лернера.

Согласно подходу товарного рынка, изменение валютного курса зависит от сальдо торгового баланса. Однако на практике торговый баланс слабо связан с динамикой валютного курса. Ежедневный оборот мировой торговли составляет около 3% ежедневного оборота глобального валютного рынка, который по состоянию на 2013 г. превышает 4 трлн дол.

После 1970-х гг. в экономической теории возобладал подход рынка активов (asset market approach to exchange rate). Он объединяет большое число моделей, в том числе паритет процентных ставок и монетаристскую модель. Согласно этому подходу, изменение валютного курса связано с движением международного капитала. Однако эмпирические исследования не подтвердили высокую работоспособность подхода рынка активов.

Фактически международная макроэкономика с ее фундаментальными взглядами на валютный курс зашла в тупик, и сейчас мы наблюдаем настоящий кризис теории.

Необходимо сделать несколько замечаний по проблеме несоответствия цен на финансовые активы и фундаментальных факторов ценообразования. Во-первых, цены на активы могут произвольно отклоняться от равновесного значения в течение продолжительного периода, что противоречит гипотезе эффективного рынка. Причинами гиперреакции рынка могут быть неприятие риска и неопределенность будущей экономической ситуации, которые ведут к появлению чрезмерных спекулятивных возможностей.

Во-вторых, развитие «пузыря» имеет внутреннюю природу. Его динамику задают «шумовые» трейдеры (noise trader), активно использующие инструменты технического анализа. Чартисты провоцируют избыточную волатильность в краткосрочном периоде, что приводит к появлению феномена случайного блуждания цен на финансовые активы.

В-третьих, цены на активы могут свободно колебаться вне зависимости от фундаментальных факторов, но существуют определенные пределы отклонения рынка от равновесия, поэтому в долгосрочной перспективе все спекулятивные «пузыри» неизбежно лопаются.

2. Основные валютные пары

Понятие «основные валютные пары» (major) крайне нечеткое. В одних версиях (обычных брокеров на рынке FOREX) — это пары, которые состоят из главных (резервных) валют. В других (обычно крупных брокеров, котирующих широкий спектр валют) — пары, состоящие из резервных и активно торгуемых валют (канадский, австралийский и новозеландский доллар, а также норвежская, шведская и датская крона).

Ликвидность, а значит, и активность торгов рассредоточены между активами достаточно неравномерно. От этого практически напрямую зависит популярность среди трейдеров валютных пар как объектов для спекуляций. В настоящее время (2013) в список наиболее активно торгуемых валютных пар входят: EUR/USD, USD/JPY, GBP/USD, USD/CHF, USD/CAD, AUD/USD, NZD/USD.

Фактически все резервные валюты торгуются в своих парах с наивысшей ликвидностью. Активность операций с канадским, австралийским и новозеландским долларом в основном концентрируется в парах с долларом США.

EUR/USD

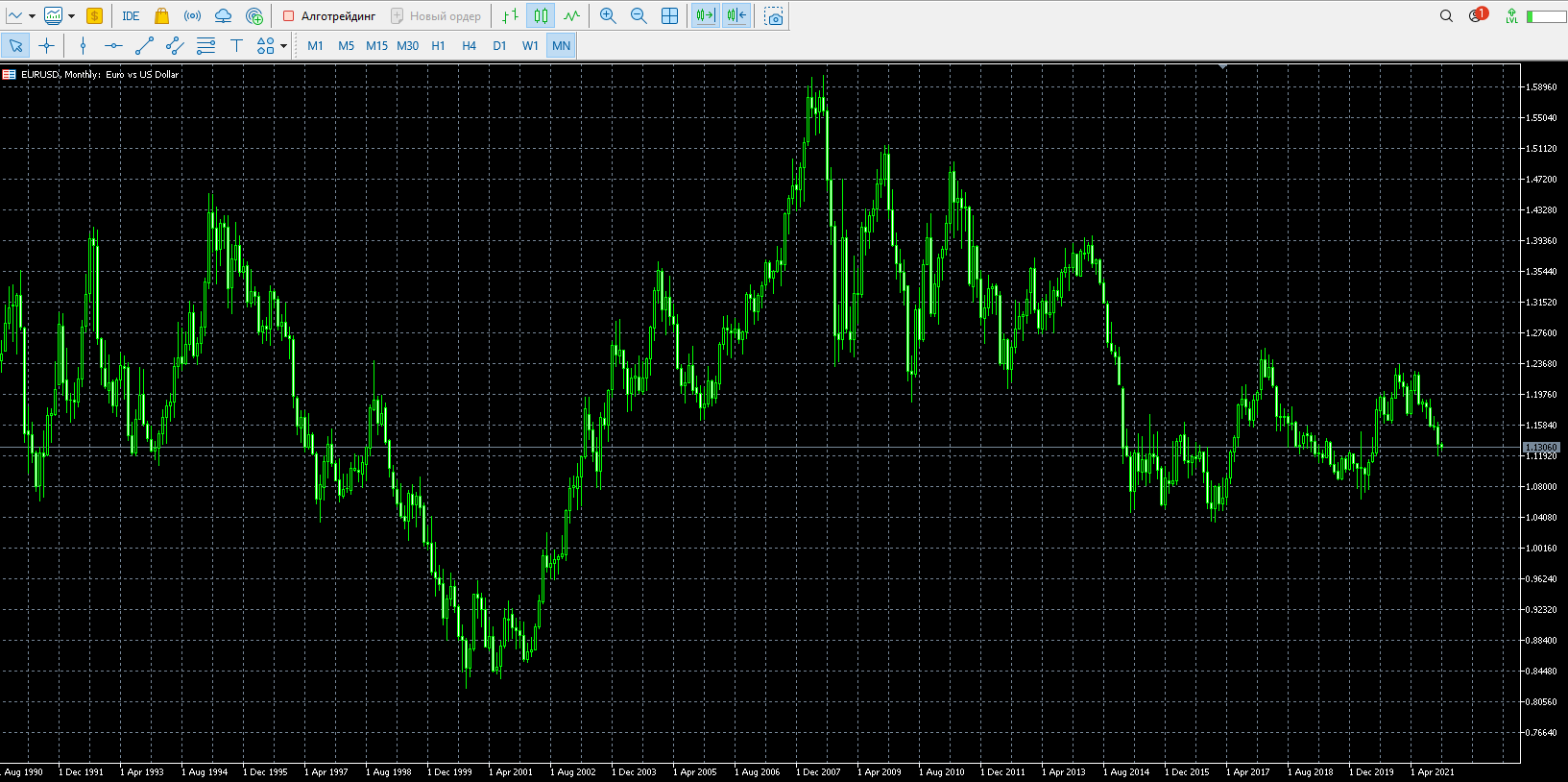

Поведение курса евро/доллар длительное время (в 2000-е гг.) определялось противостоянием между расширяющейся экономикой Евросоюза и США. Одно время говорили, что евро может сменить доллар США в качестве главной резервной валюты. Однако в период кризиса в 2007—2008 гг. ситуация постепенно начала меняться от политики противостояния к политике согласованных действий, в первую очередь в денежной сфере.

В результате динамика EUR/USD вместо расширения амплитуды колебаний, которую можно было бы ожидать при усилении антагонизма двух крупных экономических систем на фоне финансово-экономического кризиса, возникла совершенно противоположная ситуация. В среднесрочном периоде курсовые колебания становятся все менее заметными, фактически по затухающей амплитуде (рис. 1).

Рис. 1. Курс EUR/USD, включая историю ECU/USD: месяц, 1990—2021 гг.

Вероятно, по мере снижения колебаний наступит переходная фаза к новому состоянию. Тенденции (и своего рода правила игры) в нем будет задавать иная — отличная от сегодняшней — архитектура устройства финансовых рынков, которая будет отвечать потребностям нового технологического уклада.

Разумеется, остаются сценарии краха той или другой валюты из этой пары, что приведет к значительному движению вверх или вниз. Однако вероятность подобных вариантов пока невысока, поскольку в настоящее время слишком много общих интересов у политических и финансовых властей США и Евросоюза. Эти связи обусловлены интересом со стороны крупнейших финансово-промышленных групп.

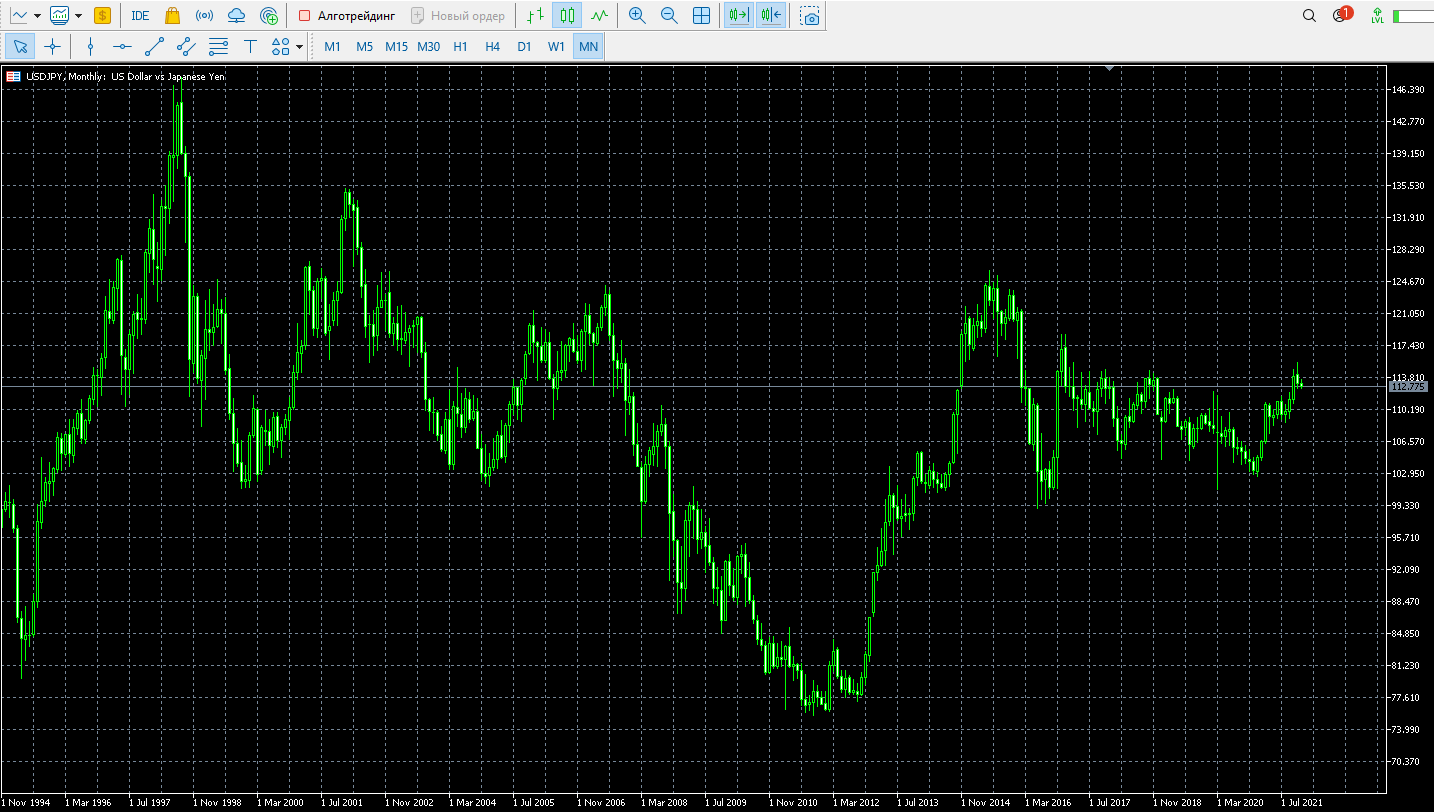

USD/JPY

Японская иена уже многие годы активно используется в операциях, цель которых состоит в извлечении выгоды от разницы процентных ставок (сделки carry trade). Прибыль в этих сделках возникает не только за счет изменения курса валют, но и в результате получения дохода от свопов.

В последнее время ввиду низких процентных ставок по доллару США эта схема в данной валютной паре неактуальна. Однако она продолжает работать на других валютах, по которым приносит приемлемый доход. А поскольку курс этих (других) валют часто тесно связан с долларом США, котировка происходит через доллар, что в сочетании с другими факторами влияния обеспечивает высокую активность торговли парой USD/JPY.

Валютная пара считается «дорогой» из-за значимой стоимости одного пункта изменения курса по сравнению с другими валютами, поэтому даже при относительно незначительных колебаниях курса спекулянты имеют возможность получить заметную прибыль. Разумеется, потенциальные убытки также оказываются значимыми. Отличительная особенность динамики USD/JPY обусловлена продолжительными по времени трендами, которые можно определить как «очень упорные» (рис. 2).

Рис. 2. Курс USD/JPY: месяц, 1994—2021 гг.

В будущем вне зависимости от изменения устройства мировой валютной системы иена по разным причинам сохранит за собой право оставаться резервной валютой. Этому не помешает тот факт, что экономические и долговые проблемы Японии уже много лет держат в напряжении инвесторов всего мира.

GBP/USD

Характер динамики валютного курса GBP/USD имеет ярко выраженную индивидуальность. Образно выражаясь — это вроде бы и европейская валюта со всеми вытекающими последствиями, но островного государства, прежде контролировавшего полмира. Пара считается очень сложной для прогнозирования курса на основе чисто технического анализа. Отчасти поэтому за парой закрепилась репутация «тяжелая» (рис. 3).

Рис. 3. Курс GBP/USD: месяц, 1985—2021 гг.

Поскольку в этой паре две валюты, статус которых в мире снижается (в длительном периоде), то долгосрочные риски здесь очень велики и их крайне сложно оценить. По совокупности факторов перспективы чрезвычайно туманные. В отдаленном будущем британский фунт почти наверняка утратит статус резервной либо это будет тщательно маскироваться, чтобы не шокировать общество.

USD/CHF

Валютная пара USD/CHF среди спекулянтов долго считалась «легкой». Развитие кризиса в 2007 г. сильно ударило по швейцарскому франку, поскольку многие устремились в него как в валюту-убежище. Нестандартные и агрессивные действия денежных властей Швейцарии, направленные на предотвращение укрепления франка, охладили пыл инвесторов. Как следствие, в последнее время интерес к этой паре снизился (рис. 4).

По всей вероятности, в будущем швейцарский франк останется в списке резервных валют. Однако его доля в ЗВР центробанков, скорее всего, будет незначительной. Это зависит от масштабов борьбы за деофшоризацию мировой финансово-экономической системы, а также от того, насколько глубокие изменения произойдут в области раскрытия информации об иностранных клиентах швейцарских банков. Наиболее вероятно, что все эти факторы будут играть против франка, снижая к нему интерес инвесторов и спекулянтов.

Рис. 4. Курс USD/CHF: месяц, 1993—2021 гг.

3. Валютные пары. Второстепенные пары, кросс-курсы и экзотика

Группа валютных пар, которые определяют в качестве второстепенных (minor), не имеет однозначно точного определения. Обычно к таковым относят все пары, которые не причислены к главным (major) и экзотике (exotic). При этом понятие «экзотические валютные пары» расплывчато: к таковым относят все пары, которые состоят из какой-либо основной валюты и валюты государства с развивающейся экономикой — например Бразилии, Мексики, Венгрии и т.д., а также валютные пары, в которые входят валюты развитых стран, но имеющие яркую специфику. Есть и другие версии определения экзотики.

Надо понимать следующее: то, что у одних брокеров является экзотикой, у других может относиться к второстепенным валютным парам. Обычно популярность таких пар не столь высока на фоне общераспространенных кросс-курсов, что приводит к относительно широкому бид-аск спреду, а значит, повышает операционные издержки. Однако, разумеется, здесь многое зависит от брокера.

Кросс-валютные пары называют также малыми валютными парами. Это валютные пары, не содержащие доллар США, в обиходе известные как «кроссы». Наиболее активно торгующимися кроссами являются производные от трех основных валют: EUR, JPY и GBP. Следует иметь в виду, что в зависимости от особенностей текущего момента некоторые спекулятивные идеи (особенно на определенном новостном фоне) работают не на основных валютных парах, а на кросс-курсах, выбирая подходящие валюты с учетом сложившейся ситуации.

При работе с кросс-курсами применяют разнообразные концепции. Среди них можно найти подходящие варианты эффективного использования игры на разнице процентных ставок. (Крайний вариант: входить в позицию на долгосрочной основе, рассматривая сделки как чисто инвестиционные.) Также можно подобрать пары, отличающиеся высокой спекулятивной составляющей, которая позволяет за достаточно короткий период получить значительный доход.

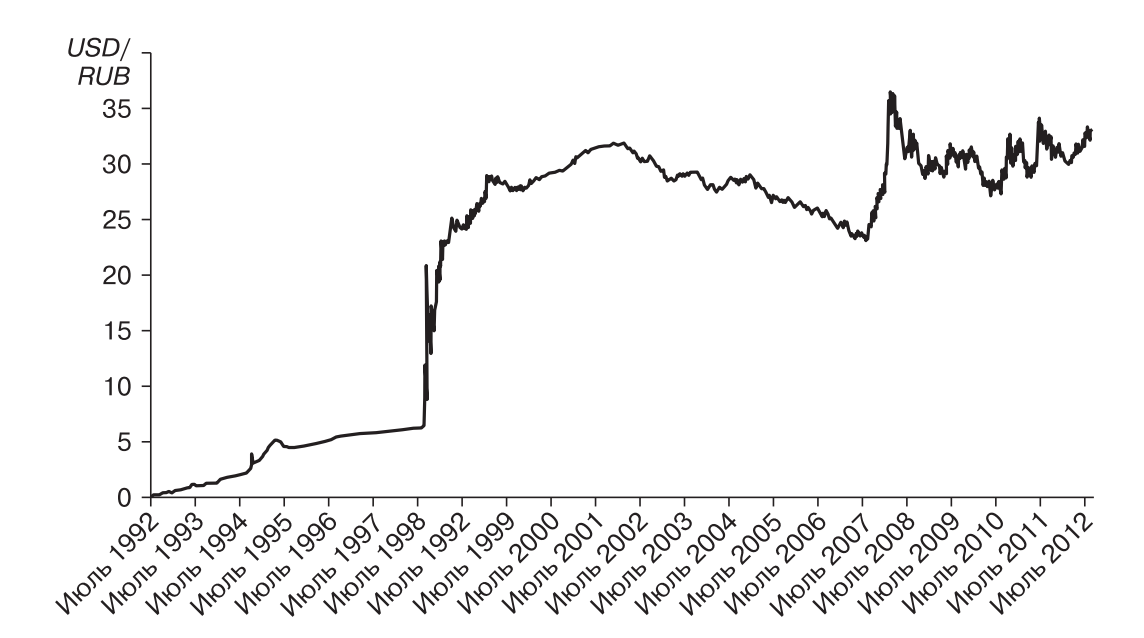

USD/RUR

Политика Банка России (ЦБ РФ, ЦБР) в отношении курса рубля основана на привязке к корзине валют, состоящей из евро и доллара США. При этом мотивы и причины тех или иных действий регулятора остаются неизвестными. Официально считается, что режим «управляемый», что означает использование определенного набора ориентиров. Однако многие небезосновательно полагают, что на самом деле все обстоит иначе.

Например, часто можно услышать обвинения в адрес ЦБР о применении политики «валютного совета» (currency board). Поскольку этот режим отличается негибкостью и обычно противоречит интересам национальной экономики, то риски для сырьевой страны (России) очевидны.

В сочетании с факторами, обеспечивающими сомнительные перспективы развития многоотраслевой экономики в России, это обеспечивает значительные курсовые риски для рубля по отношению к основным валютам. В первую очередь к доллару США, на который по историческим причинам в большей мере ориентировано население России и бизнес.

В силу постоянных угроз реализации рисков девальвации (мягкой или жесткой) ослабление рубля происходит быстрее, чем его укрепление. Надо понимать, что из-за прямой котировки рубля против доллара ослабление выглядит как рост, в то время как рубль на самом деле падает. На рисунке 5 показано укрепление рубля как снижение, хотя в реальности рубль в этом случае растет.

Рис. 5. Курс ЦБ РФ по валютной паре USD/RUR, спот

Какого-либо статуса у российского рубля в мировой финансовой системе нет. Исключения составляют попытки ввести нашу валюту в торговый оборот с близлежащими странами (страны СНГ), а также с Китаем и другими дружественными государствами. Оптимисты усматривают в этом вектор развития, направленный на включение рубля в качестве резервной валюты в региональный валютный союз, который, как ожидается, будет формироваться вокруг китайского юаня. При этом периодически можно услышать сверхоптимистичные утверждения о том, что российская валюта в скором будущем станет одной из главных валют мира.

В настоящее время рубль постоянно находится под угрозой перехода в зону нестабильности, что может привести к неуправляемой эскалации финансовых и экономических проблем в стране. В связи с этим будущее выглядит крайне неопределенно, а долгосрочные прогнозы отличаются чрезвычайной экспрессивностью: от утверждения, что рубль движется к уровню 6 руб. за 1 дол., до пророчества об его ослаблении до 120 руб. за 1 дол. (2013).

Пара USD/RUR торгуется на FOREX с определенными особенностями. Они обусловлены тем, что сделки в России не ведутся, поэтому такую торговлю называют офшорной (рис. 6). Точно такое же положение дел и в отношении торговли пар с китайским юанем в настоящее время (USD/CNH и EUR/CNH), поэтому у некоторых брокеров можно даже встретить пометку «офшорный юань».

Рис. 6. Курс USD/RUB, FOREX, недели, 2010—2021 гг.

Внутренний рынок (в России) торговли безналичной валютой достаточно хорошо развит. Некоторые фирмы, оказывающие брокерские услуги на валютном рынке, предлагают своим клиентам торговлю этой парой точно так же, как и курсами других валют. На Московской бирже идет торговля инструментами срочного рынка — фьючерсами на курсы USD / RUB и EUR / RUB. Причем с достаточно узким бид-аск спредом.

Также на Московской бирже через брокеров можно получить прямой доступ на валютный рынок этой биржи, что позволяет еще больше снизить издержки, торгуя при этом с финансовым рычагом (плечом).

Рынок опционов на эти фьючерсы пока не развит, но его становление идет весьма быстро. Отдельные международные инвестиционные банки сейчас предлагают полноценные внебиржевые FOREX-опционы на USD/RUB, доступные для рядовых инвесторов, а не только для крупных банков или хеджеров. Последствия этого достаточно серьезные, поскольку внебиржевые опционы значительно более гибкие по сравнению со своими биржевыми аналогами, в первую очередь благодаря тому, что появляется возможность самостоятельно выбирать даты истечения опционного контракта и цену его исполнения.

Кроме того, брокер всегда обязан дать котировку (рис. 7). В ситуации с биржевыми опционами все обстоит несколько иначе: возможность совершения сделки с ними в данный конкретный момент определяется наличием контрагента, которого может и не быть.

Рис. 7. Котировка внебиржевого FX-ванилла-опциона на USD/RUB

4. Индекс доллара

На международном рынке все валюты принято котировать прежде всего по отношению к американской валюте. А как определяется цена самого доллара?

Принцип расчета индекса доллара совпадает с расчетом торгово-взвешенного индекса, применяемого ФРС США. Существует расширенный индекс Broad Index; в его состав входят валюты 26 стран, с которыми США ведут активную торговлю. Расчет производится на основе удельного веса валюты пропорционально уровню торговли с этой страной (табл. 1.3).

Таблица 3. Соотношение весов валют в странах, входящих в торгово-взвешенный индекс, %

| Страна | 1997 г. | 2006 г. | 2013 г. |

| Еврозона | 17,49 | 17,17 | 16,51 |

| Канада | 16,92 | 15,50 | 12,93 |

| Китай | 6,58 | 16,42 | 20,35 |

| Япония | 14,27 | 9,24 | 7,28 |

| Мексика | 8,50 | 9,82 | 11,26 |

| Великобритания | 5,73 | 4,53 | 3,42 |

| Южная Корея | 3,68 | 3,69 | 3,92 |

| Тайвань | 3,77 | 2,76 | 2,55 |

| Гонконг | 2,65 | 1,47 | 1,28 |

| Малайзия | 2,25 | 2,11 | 1,56 |

| Сингапур | 2,87 | 2,02 | 1,99 |

| Бразилия | 1,82 | 1,98 | 2,22 |

| Швейцария | 1,43 | 1,41 | 1,68 |

| Таиланд | 1,59 | 1,42 | 1,41 |

| Австралия | 1,31 | 1,21 | 1,43 |

| Швеция | 1,22 | 1,03 | 0,80 |

| Индия | 0,88 | 1,33 | 1,94 |

| Филиппины | 1,18 | 0,70 | 0,55 |

| Израиль | 0,84 | 1,04 | 1,11 |

| Индонезия | 1,25 | 0,88 | 1,15 |

| Россия* | 0,78 | 1,17 | 1,17 |

| Саудовская Аравия | 0,80 | 0,85 | 0,97 |

| Чили | 0,53 | 0,84 | 0,87 |

| Аргентина | 0,61 | 0,49 | 0,64 |

| Колумбия | 0,49 | 0,47 | 0,62 |

| Венесуэла | 0,58 | 0,45 | 0,41 |

Доля России достигала максимума в 2008 г. — 1,455.

Однако Broad Index нельзя использовать в качестве торгового инструмента, поскольку вес представленных в нем валют ежегодно пересматривается. А индекс доллара остается устойчивым с 1973 г. Единственный пересмотр произошел при введении единой европейской валюты. Следует отметить близкую корреляцию этих индексов (95,267%) на длинных рядах. При расчете расширенного индекса применяется следующая формула:

где It — расширенный индекс доллара;

It–1 — расширенный индекс во время t – 1;

Ej,t/Ej,t–1 — котировка национальной валюты страны, входящей в индекс;

Wj,t — вес валюты j в индексе во время t;

N(t) — количество иностранных валют в индексе.

Доля торговли со странами, входящими в индекс доллара, в расширенном индексе в последнее время сократилась. Главными причинами стали рост торговых отношений с Китаем и Мексикой и снижение роли Японии.

Рассчитывается USD Index как средневзвешенное геометрическое изменение курсов валют шести основных зон, с которыми США поддерживают торговые отношения: еврозона, Япония, Великобритания, Канада, Швеция и Швейцария. Вес валюты отражает объем товарооборота между ее ареалом и США. Для еврозоны это около 58%, Великобритании — 12%, Японии — 13,6%, Швейцарии — 3,6%, Швеции — 4,2%, Канады — около 9%.

Для расчета индекса доллара применяется следующая формула:

где weighti — вес валюты i в торговых отношениях с США;

SpotRateit — спотовая котировка валюты i в момент времени t;

K = 50,14348112. Эта величина была введена в марте 1973 г. для фиксации индекса на уровне 100 в соответствии со Смитсоновским соглашением, когда была введена система новых курсов, допускавшая возможные колебания в пределах 2,25%. С тех пор этот показатель принят за основу.

Приведенная формула является вариантом расчета расширенного индекса:

В отрицательную степень прямая котировка возводится для того, чтобы выразить цену доллара в данной иностранной валюте.

Можно сказать, что индекс является временным продуктом индексной константы 50,14348112.

Появление индекса и его необходимость были обусловлены возникновением гибкой системы плавающих курсов. Подобно барометру, индекс доллара характеризует состояние и вес американской национальной валюты на мировой арене.