Учет вкладов в уставный капитал организации 1С:Бухгалтерия предприятия

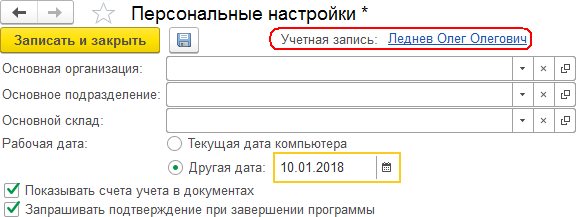

Итак, мы решили, что организация «МайСтройСервис» начнет учетную работу с 01 января 2018 г. Тогда определим текущую дату заполнения документов.

- Откройте настройки пользователя (раздел Главное/ Персональные настройки) и установите текущую дату 10.01.2018 (рис. 352). Нажмите кнопку Записать и закрыть.

Рис. 352. Установка определенной даты для документов начала учета

С уставным капиталом мы уже имели дело, когда оформляли обыкновенные акции компании «Инвест-Строй» в процессе ввода начальных остатков, но в этом параграфе мы рассмотрим последовательность регистрации уставного капитала: получение вкладов учредителей денежными средствами, материальными ценностями и основными средствами с отражением данных операций в учете.

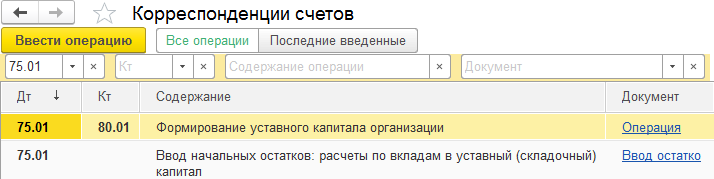

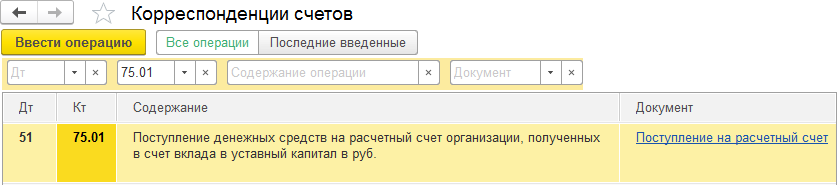

Бухгалтерский учет в новых организациях обычно начинается с регистрации уставного капитала. Все документы в системе регистрируют какие-то операции на определенных счетах. Напомним: если вы не знаете, для каких целей используются те или иные счета, а также в какой последовательности они должны выбираться в колонках Дебета и Кредита, то следует воспользоваться регистром сведений Корреспонденция счетов (раздел Главное/Ввести хозяйственную операцию).

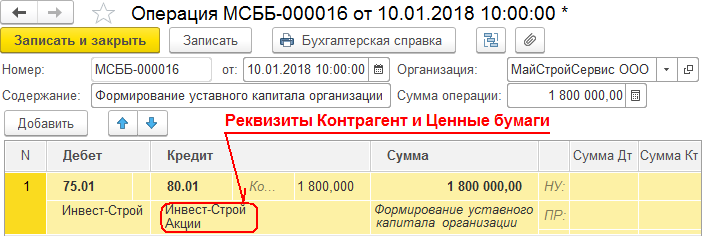

Уставный капитал фиксируется на счете дебета 75.01, который выбираем в первой колонке (рис. 353), нажимаем Enter, и в колонке Кт табличной части отобразятся корреспондирующие счета, содержание и документы, которые можно оформить.

Рис. 353. Форма корреспонденции счетов для счета Дт 75.01

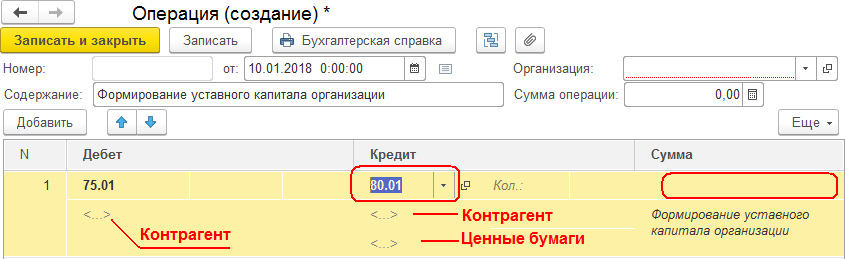

По умолчанию с активным счетом 75.01 корреспондируется пассивный счет 80.01, определяющий задолженность организации перед контрагентом, который предоставил свои акции, и счет 000 для ввода начальных остатков. Если выделить первую строку и нажать кнопку Ввести операцию, то появится форма Операция (рис. 354) с содержанием Формирование уставного капитала организации с заполненными полями даты и счетами Дт и Кт. Поскольку мы будем фиксировать поступление капитала от контрагента за проданные акции 1800 шт., то следует самим заполнять поля Контрагент, Ценные бумаги и Сумма. Это мы выполним позже.

Рис. 354. Форма Операция для проводки Дт 75.01 Кт 80.01

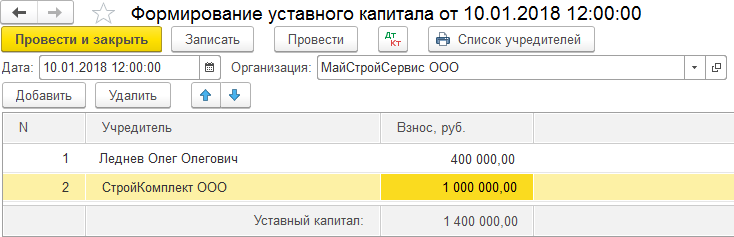

- А пока воспользуемся другим способом. В разделе Операции/Бухгалтерский учет имеется специальная команда Формирование уставного капитала, упрощающая ввод средств от учредителей. Выполните ее. В появившейся форме выберите организацию и нажмите кнопку Создать.

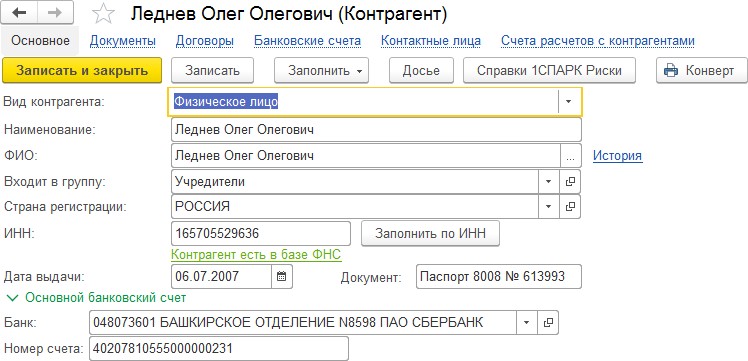

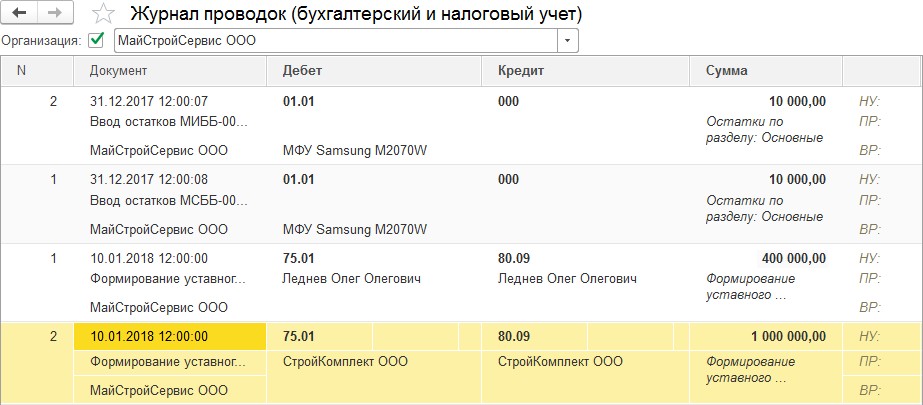

- Зафиксируем передачу денежных средств от физического лица Леднева О. О. (справочник Контрагенты/Учредители) в размере 400 000 руб. (рис. 355–356) и от юридического лица

«СтройКомплект» в размере 1 000 000 руб. (рис. 357–359). Причем последний учредитель внесет средства в валюте США (10 000 долл.), а оставшуюся часть суммы – в рублях.

Рис. 355. Форма Формирование уставного капитала с учредителями

Рис. 356. Учредитель Леднев О. О. с расчетным счетом

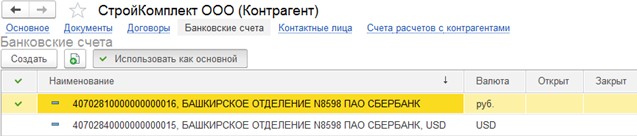

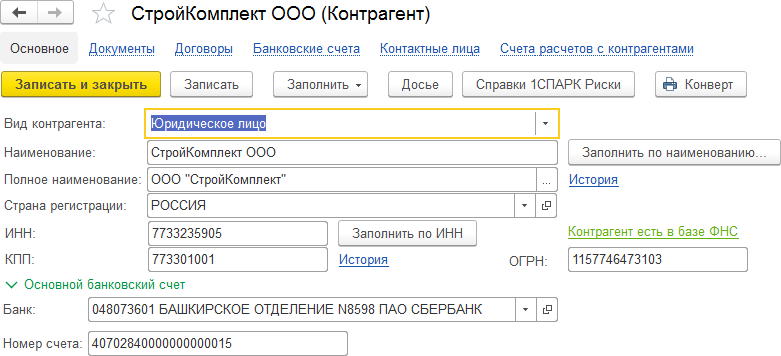

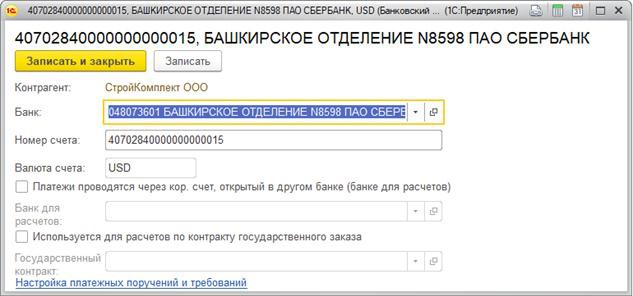

Рис. 357. Банковские счета учредителя ООО «СтройКомплект»

Рис. 358. Контрагент ООО «СтройКомплект» с рублевым счетом

Рис. 359. Валютный счет контрагента ООО «СтройКомплект»

Мы уже вводили расчетные счета в банке для организации «МайСтройСервис», но не задумывались об их структуре. Банковские расчетные счета открываются физическим лицам, различным юридическим организациям и государственным структурам. Рассмотрим понятие «расчетный счет» подробнее.

В банковской сфере он представляет собой строгую последовательность чисел. Зная их, можно понять, для каких целей и кем он был открыт, в какой валюте хранятся деньги. Расчетный счет содержит 20 цифр с разбивкой на 6 групп, каждая из которых имеет свое предназначение [18]. Общая форма расчетного счета – xxx.yy.zzz.v.wwww.qqqqqqq, заполненная цифрами:

– xxx указывают, кто открыл счет и для каких целей. Так, если это цифры:

-

- с 102 по 109 – счета фондов, а также хранение капитала, учет прибыли и убытков;

- 203 и 204 – счета для учета драгметаллов;

- с 301 по 329 – счета для проведения операций между банками;

- 401 и 402 – счета для переводов в бюджет;

- 403 – счета Минфина;

- 404 – счета внебюджетных фондов;

- 405 и 406 – счета государственных компаний;

- 407 – счета юридических компаний и ИП;

- 408 – счета физических лиц;

- с 411 по 419 – вклады, открытые госструктурами;

- с 420 по 422 – хранение средств юридических лиц;

- 423 – вклад открыт физическим лицом – резидентом;

- 424 – средства иностранных компаний;

- 425 – вклад открыт физическим лицом – нерезидентом;

- 430 – средства банков;

- с 501 по 526 – счета, необходимые для учета ценных бумаг;

- yy – указывают на специфику деятельности владельца счета. Они дополняют и расширяют понятие предыдущих цифр. Например, для юридических компаний (первые три цифры – 407):

- 40701 – организации, имеющие отношение к финансовому сектору (микрофинансовая компания, пенсионный фонд и т. д.);

- 40702 – счета открытых и закрытых обществ;

- 40703 – счета некоммерческих объединений;

- 40704 – счета для проведения выборов или общественных собраний;

- zzz – указывают на валюту, в которой хранятся средства на счете (табл. 10). Например, если счет Сбербанка начинается с цифр 40801810, то он был открыт физическим лицом в рублях, если с цифр 40701840, то был открыт организацией (юридическим лицом или ИП) в долларах;

- v – цифра, определяющая проверочный код счета;

- wwww – цифры, означающие отделение банка, в котором открыт счет. Если указаны нули, то банк не владеет отделениями и счет был открыт в головном офисе;

- qqqqqqq – цифры, означающие номер счета в банке.

Таблица 10 Коды валют

| Три цифры счета | Валюта |

| 810 | Счет открыт в рублях |

| 840 | В долларах США |

| 978 | В евро |

| 980 | В гривнах |

| 344 | В гонконгских долларах |

| 156 | В юанях |

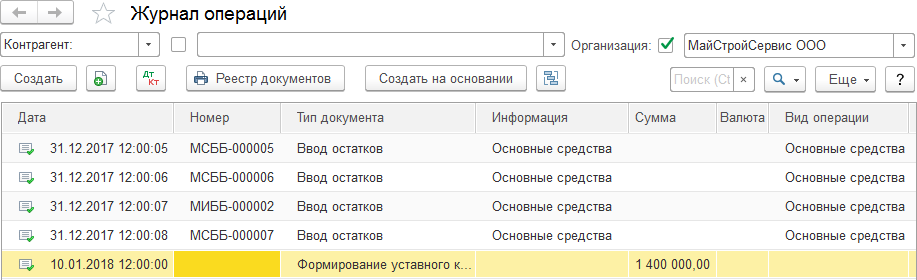

- В журнале проводок и в журнале операций появятся соответствующие записи (рис. 360–361).

Рис. 360. Проведенная операция по уставному капиталу в Журнале проводок

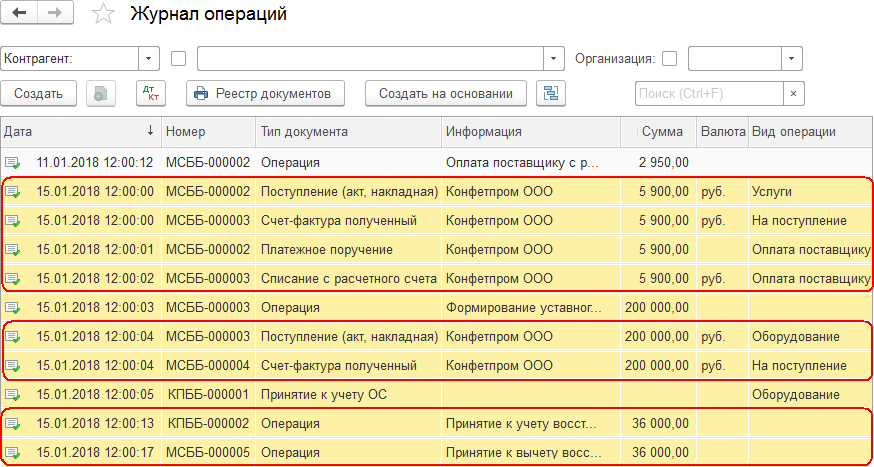

Рис. 361. Проведенная операция по уставному капиталу в Журнале операций

Бухгалтерские операции (проводки), связанные с уставным капиталом, представлены в табл. 11.

Таблица 11 Операции по учету уставного капитала

| № | Бухгалтерские операции | Дт | Кт | Документы | |

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Регистрация объявленного уставного капитала | 75 | 80 | Учредительные

свидетельство о рации |

документы, гос. регист- |

| 2 | Поступление вкладов в кассу (руб.) | 50 | 75 | Приходный кассовый ордер | |

| 3 | Поступление вкладов на счет

организации в банке |

51 | 75 | Выписка банка,

документы |

платежные |

| 4 | Поступление вкладов в виде МПЗ | 10 | 75 | Приходный ордер | |

| 5 | Поступление вкладов в виде ОС | 08 | 75 | Акт приемки-передачи ОС | |

| 6 | Поступление вкладов в виде НМА | 08 | 75 | Карточка учета НМА | |

| 7 | Поступление вкладов в виде

товаров |

41 | 75 | Приходный ордер | |

| 8 | Выделение НДС по поступившим

ценностям |

19 | 91 | Счет-фактура | |

| 9 | Принятие НДС к вычету | 68 | 19 | Счет-фактура | |

| 10 | Начисление дивидендов

вкладчикам – юридическим лицам |

84 | 75 | Протокол собрания учредителей, бухгалтерская справка | |

| 11 | Начисление дивидендов

вкладчикам – физическим лицам (не сотрудникам организации) |

84 | 75 | Протокол собрания учредителей, бухгалтерская справка | |

| 12 | Начисление дивидендов

вкладчикам – физическим лицам (сотрудникам организации) |

84 | 70 | Протокол собрания учредителей, бухгалтерская справка | |

| 13 | Начисление налога на доходы вкладчиков – юридических лиц и физических лиц (не сотрудников

организации) |

75 | 68 | Бухгалтерская справка | |

| 14 | Начисление налога на доходы вкладчиков – физических лиц

(сотрудников организации) |

70 | 68 | Бухгалтерская справка | |

| 15 | Перечисление дивидендов на

банковский счет |

75 | 51 | Выписка банка,

документ |

платежный |

| 16 | Выдача дивидендов из кассы

(не сотрудникам организации) |

75 | 50 | Расходный кассовый ордер | |

| 17 | Выдача дивидендов из кассы

(сотрудникам организации) |

70 | 50 | Расходный кассовый ордер | |

Окончание табл. 11

| 1 | 2 | 3 | 4 | 5 |

| 18 | Увеличение уставного капитала за счет собственных средств (добавочного капитала) | 83 | 80 | Протокол собрания учредителей, свидетельство о гос. регистрации, учредительные

документы |

| 19 | Увеличение уставного капитала за счет собственных средств организации (за счет нераспределенной

прибыли) |

84 | 80 | Протокол собрания учредителей, свидетельство о гос. регистрации, учредительные

документы, бух. справка |

| 20 | Увеличение уставного капитала за счет вкладов учредителей (как существующих, так и новых) | 75 | 80 | Протокол собрания учредителей, свидетельство о гос.

регистрации, учредительные документы, бух. справка |

| 21 | Отражение расходов по уплате пошлины | 26 | 68 | Бухгалтерская справка, документы о внесении изменений в гос. реестр |

| 22 | Уменьшение уставного капитала до размера чистых активов | 80 | 84 | Бухгалтерская справка, документы о внесении изменений в

гос. реестр |

| 23 | Уменьшение уставного капитала за счет уменьшения долей вкладчиков или выплаты долей вкладчикам | 80 | 75 | Протокол собрания учредителей, свидетельство о гос. регистрации, учредительные документы, бух. справка |

Если вы уверены, какие счета следует выбирать в колонке Дебета, а какие в колонке Кредита, то можно воспользоваться командой Операции, введенные вручную, но в этом случае будет сформирована лишь одна проводка по БУ и НУ, без движений по каким-либо регистрам. Также имеется возможность создания шаблона для многократных выполняемых операций командой Типовые операции (раздел Операции/Бухгалтерский учет). Эти команды также будем использовать в работе.

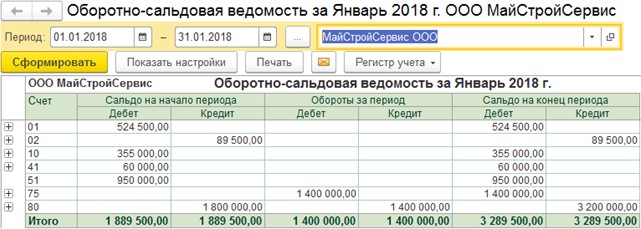

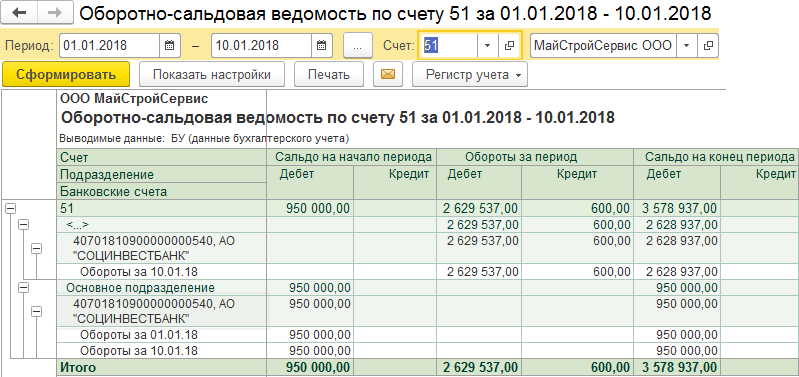

- Сформируйте отчет ОСВ за январь 2018 г. (рис. 362).

Рис. 362. Отчет ОСВ за январь 2018 г.

Итак, мы зарегистрировали уставный капитал от двух учредителей. Теперь рассмотрим получение от них вкладов денежными средствами.

Пусть первый учредитель сначала внесет 400 000 руб. в кассу организации «МайСтройСервис», а затем через инкассацию деньги поступят в банк. Второй учредитель внесет на валютный счет 10 000 долл. США по расчетному курсу на 10.01.2018, а на рублевый счет – оставшуюся сумму до 1 000 000 руб.

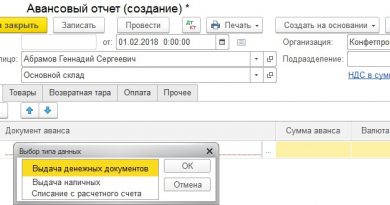

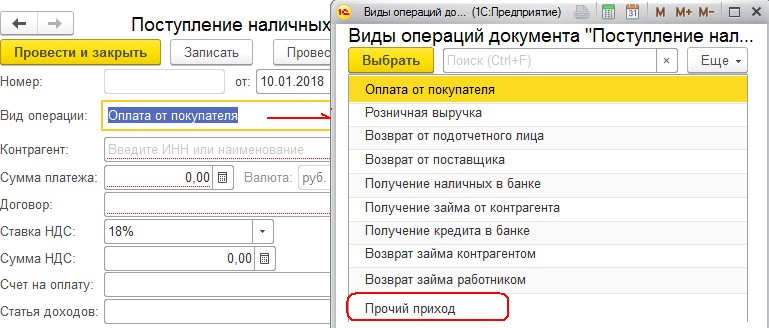

- В разделе Банк и касса/Касса выберите команду Кассовые документы и в окне списка кассовых документов нажмите кнопку Поступление (ПКО). Кнопка Выдача сформирует документ РКО.

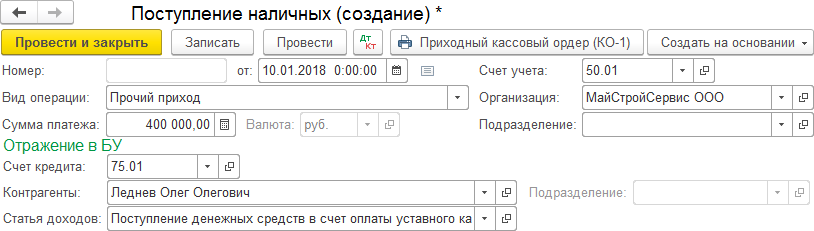

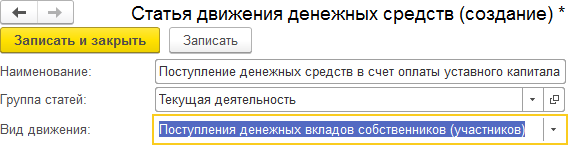

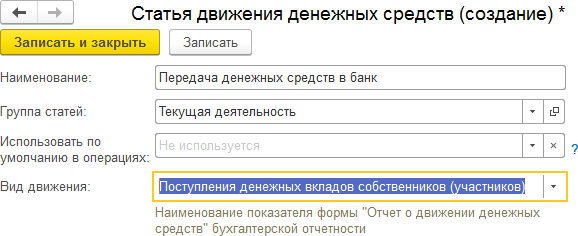

- На форме Поступление наличных в реквизите Вид операции выберите Прочий доход (рис. 363). Электронный документ изменит свой вид. Заполните его, как на рис. 364–365.

Рис. 363. Документ Поступление наличных (создание)

Рис. 364. Документ Поступление наличных с видом операции Прочий доход

Рис. 365. Новый элемент справочника Статья движения денежных средств

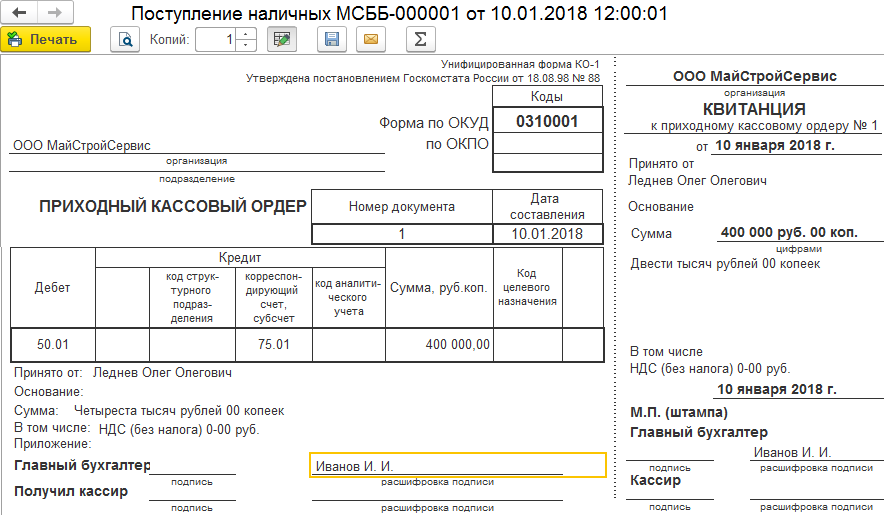

- Нажмите кнопку Записать, а затем кнопку Приходный кассовый ордер. Появится печатная копия для главного бухгалтера и кассира (рис. 366).

Рис. 366. Печатная копия документа Приходный кассовый ордер

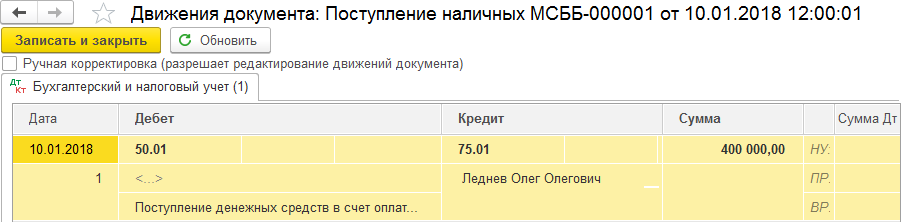

- Проведите документ Поступление наличных и нажмите кнопку Показать проводки … (рис. 367). Денежные средства поступили в актив организации на счет Дт 50.01 и были отражены в пассиве счета Кт 75.01 как задолженность перед контрагентом Ледневым О. О. Закройте все документы.

- Самостоятельно от имени учредителя Леднева О. О. перечислите 200 000 руб. в кассу филиала ООО «МайСтройСервис» г. Ишимбай от 10.01.2018, используя документы Формирование уставного капитала и Поступление наличных.

Рис. 367. Движения документа Поступление наличных

В табл. 12 представлены виды операций ПКО с комментариями и корреспонденцией счетов.

Таблица 12 Виды операций ПКО

| № | Вид операции | Д | К | Примечание |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Оплата от покупателя | 50 | 62 | Выручка, полученная от реализации

товаров, работ, услуг организации |

| 2 | Прием розничной

выручки |

50.01 | 50.02 | Принятие денежных средств из

операционной кассы в кассу |

| 3 | Возврат денежных

средств подотчетным работником |

50 | 71 | Сдача остатков подотчетной суммы наличными в кассу организации |

| 4 | Возврат денежных средств поставщиком | 50 | 60 | Получение ранее уплаченных

денежных средств от поставщика за недопоставленную продукцию |

| 5 | Получение денежных

средств в банке |

50 | 51 | Снятие денежных средств с

расчетного счета банка в кассу |

| 6 | Расчеты по кредитам и

займам с контрагентами |

50 | 76 | Получение денежных средств в счет

возврата коммерческого кредита |

| 7 | Прочий приход денежных средств | 50 | 91, 76 | Зачисление выручки от реализации

ОС, материалов, НМА и т. д. |

| 50 | 91 | В ходе инвентаризации выявлены излишки кассы, выявленные излишки

оприходованы в кассу |

||

| 50 | 73 | Получение денежных средств от

сотрудников организации |

||

| 50 | 75 | Внесение вклада в уставный капитал |

Обычно бухгалтер после формирования электронного документа ПКО печатает его на принтере (в бумажном виде), ставит печать, подписи и передает кассиру. При этом он должен записать документ в системе (нажав кнопку Записать), но не проводить его и не нажимать кнопку ОК. Тогда он будет сохранен в базе данных, но не сформирует движений по регистрам (без воздействия на учет). Когда же кассир получит нужную сумму, то должен завершить работу с ПКО, открыв его и проведя, используя кнопку Провести (или кнопку ОК). Учет денежных средств в документе ПКО организован по аналитическому разрезу Субконто Дт – Статьи движения денежных средств, который необходимо предварительно создать.

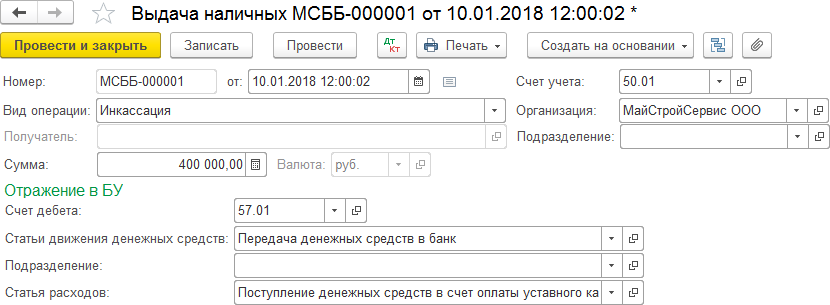

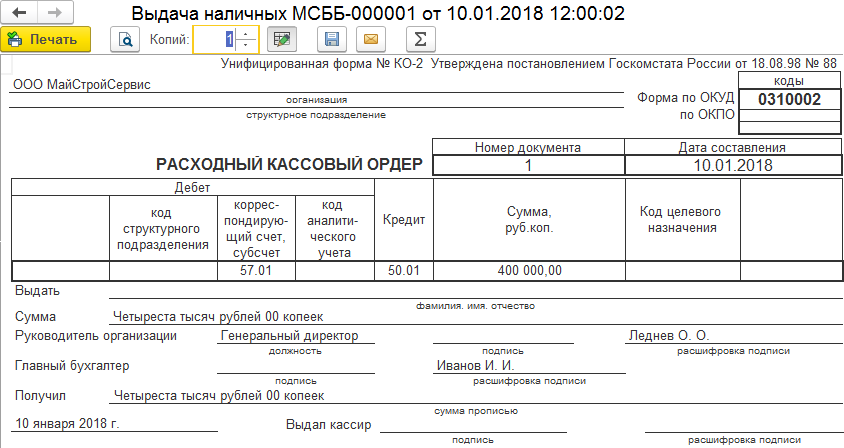

- Вновь откройте форму Кассовые документы и в окне списка кассовых документов нажмите кнопку Выдача. В окне формы документа Выдача наличных в реквизите Вид операции выберите Инкассация. Электронный документ изменит свой вид. Заполните его, как на рис. 368–369.

- С помощью кнопки Печать/Расходный кассовый ордер можно распечатать бумажную копию (рис. 370).

- Закройте все документы.

Рис. 368. Документ Выдача наличных с видом операции Инкассация

Рис. 369. Новый элемент справочника Статья движения денежных средств

Рис. 370. Печатная копия документа Расходный кассовый ордер

В табл. 13 представлены виды операций РКО с комментариями и корреспонденцией счетов.

Таблица 13 Виды операций РКО

| № | Вид операции | Д | К | Хозяйственные операции |

| 1 | Оплата поставщику | 60 | 50 | Оплачены товары (услуги)

поставщику наличными |

| 2 | Возврат покупателю | 62 | 50 | Возвращен аванс, ранее принятый

у покупателя |

| 3 | Выдача подотчетному лицу | 71 | 50 | Выданы денежные средства

подотчетному лицу |

| 4 | Выплата заработной платы

по ведомостям |

70 | 50 | Выплачена заработная плата по

расчетно-платежной ведомости |

| 5 | Выплата зарплаты

работнику |

70 | 50 | Выплачена заработная плата |

| 6 | Взнос наличными в банк | 51 | 50 | Денежные средства из кассы

внесены на расчетный счет в банке |

| 7 | Расчеты по кредитам и

займам |

76, 60 | 50 | Возвращен коммерческий кредит в

денежной форме |

| 8 | Инкассация | 57 | 50 | Банк произвел инкассацию

денежных средств |

| 9 | Выплата депонированной

заработной платы |

76 | 50 | Выплачена депонированная

заработная плата |

| 10 | Прочий расход денежных средств | Разные

счета |

50 | Израсходованы денежные средства на прочие цели |

Для учета операций с денежными средствами на расчетном счете организации используется счет 51. Этот счет является активнопассивным, поэтому по дебету счета отражается поступление денежных средств, по кредиту – списание. Учет денежных средств происходит по двум аналитическим разрезам: в разрезе банковских счетов (справочник Банковские счета) и в разрезе статей движения денежных средств (справочник Статьи движения денежных средств). Основанием для оформления операции по счету 51 является выписка банка, в которой проставляются корреспонденции счетов и откуда они переносятся в создаваемый документ.

В табл. 14 и 15 представлены виды документов Банковские выписки (Поступление на расчетный счет и Списание с расчетного счета) с операциями, комментариями и корреспонденцией счетов.

Таблица 14 Операции документа Поступление на расчетный счет

| № | Вид документа | Д | К | Хозяйственные операции |

| 1 | Оплата покупателя | 51 | 62 | Поступление оплаты от покупателя

за приобретенные товары, услуги |

| 2 | Оплата поставщика | 51 | 60 | Возврат оплаты поставщиком |

| 3 | Расчеты по кредитам и займам | 51 | Разные счета | Отражение поступления кредитов и займов, полученных организацией, возврата займа организации,

выданного другой организации |

| 4 | Прочие расчеты с контрагентами | 51 | Разные счета | Расчеты с прочими дебиторами и кредиторами, кроме операций, связанных с оплатой товаров, работ, услуг и операций по кредитам и

займам |

| 5 | Инкассация | 51 | 57 | Зачисление на расчетный счет

средств, сданных на инкассацию |

| 6 | Приобретение

иностранной валюты |

52 | 57 | Зачисление на валютный счет

иностранной валюты |

| 7 | Поступления от продажи

иностранной валюты |

51 | 57 | Зачисление на рублевый счет сумм

от продажи иностранной валюты |

| 8 | Поступления от продаж по платежным картам и банковским кредитам | 51 | 57 | Поступление денежных средств от банка по розничным продажам, совершенным по платежным картам

или по банковским кредитам |

| 9 | Прочее поступление | 51 | Разные счета | Отражение прочих операций, помимо тех, для которых существуют

рассмотренные виды документов |

Таблица 15 Операции документа Списание с расчетного счета

| № | Вид документа | Д | К | Хозяйственные операции |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Оплата поставщику | 60 | 51 | Перечисление оплаты поставщику за

товары, материалы, услуги и т. д. |

| 2 | Возврат покупателю | 62 | 51 | Возврат покупателю ранее полученных

от него денежных средств |

| 3 | Перечисление налога | Разные счета | 51 | Перечисление налога в бюджет |

| 4 | Расчеты по кредитам и займам | Разные счета | 51 | Погашение задолженности по кредитам, займам, выдача займа другой

организации |

| 5 | Прочие расчеты с контрагентами | Разные счета | 51 | Прочие операции, кроме оплаты товаров, работ, услуг, операций, связанных с

кредитами и займами |

| 6 | Перевод на другой счет

организации |

51 | 51 | Перевод на другой счет организации

(разная аналитика счета 51) |

| 7 | Перечисление

заработной платы |

70 | 51 | Перечисление заработной платы

сотрудникам организации |

| 8 | Перечисление

подотчетному лицу |

71 | 51 | Перевод средства подотчетному лицу |

| 9 | Прочее списание | Разные

счета |

51 | Прочие операции |

Документы Поступление на расчетный счет и Списание с расчетного счета подобны документам Поступление наличных и Выдача наличных (ПКО и РКО).

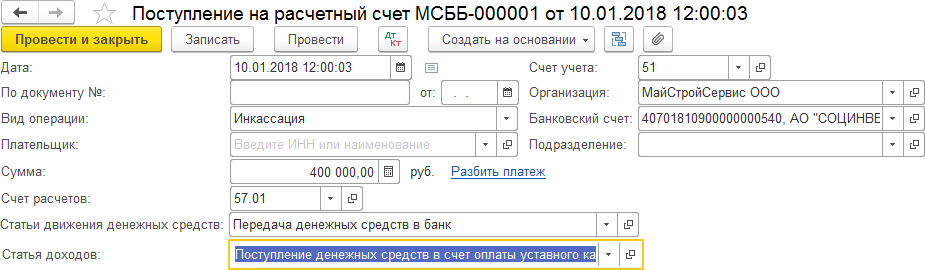

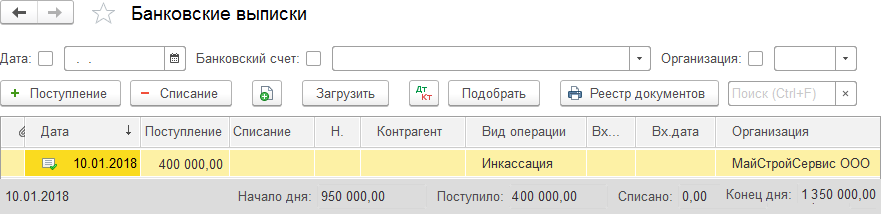

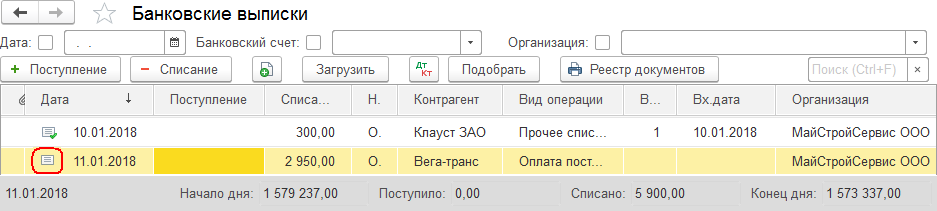

- Откройте журнал документов Банковские выписки (раздел Банки и Касса/Банк) и нажмите кнопку Поступление. На форме Поступление на расчетный счет в реквизите Вид операции выберите Инкассация и заполните документ, как на рис. 371.

Рис. 371. Печатная копия документа Расходный кассовый ордер

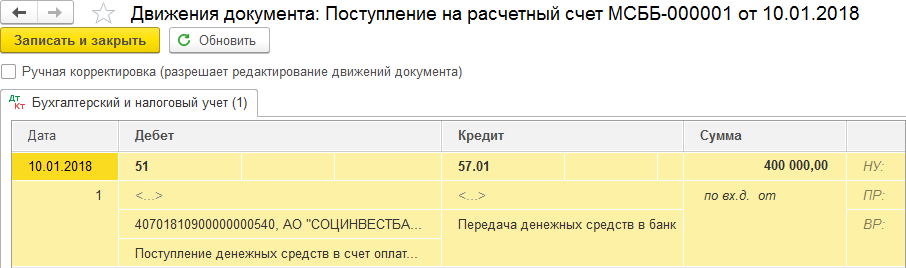

- Проведите документ и нажмите кнопку Показать проводки … В результате денежные средства будут зачислены на расчетный счет 51 в Социнвестбанк (рис. 372–373).

Рис. 372. Движения документа Поступление на расчетный счет

Рис. 373. Заполненная банковская выписка с записью операции инкассации

На рис. 373 указано, что в начальных остатках на счете 51 было 950 000 руб., и в результате инкассации добавилось еще 400 000 руб.

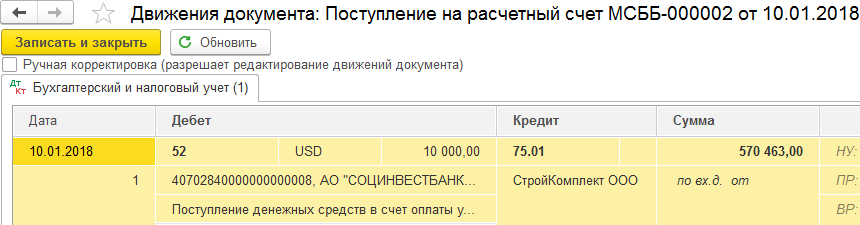

Теперь разместим денежные средства на счетах 51 «Расчетные счета» и 52 «Валютные счета» от второго учредителя.

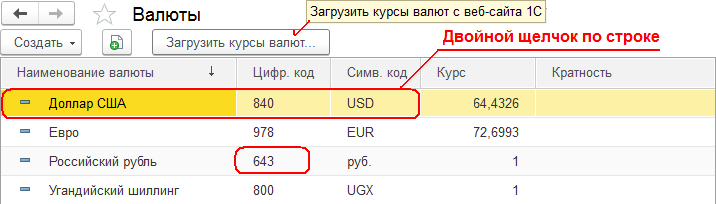

- Откройте справочник Валюты (раздел Справочники/ Покупки и продажи). Обратите внимание, что код валюты российского рубля здесь указан цифрами 643. Выше мы говорили о рублевой цифровой кодировке 810. В действительности внутри РФ до сих пор используется кодировка 810 – как «признак рубля» и исключительно для удобства бухгалтерских и финансовых операций внутри страны, а для международных расчетных операций используются счета с кодировкой 643 [19].

- Дважды щелкните по строке, содержащей наименование Доллары США. Обратите внимание, что курсы валют обновляются через Интернет постоянно, отображая только текущее состояние курса (рис. 374–375).

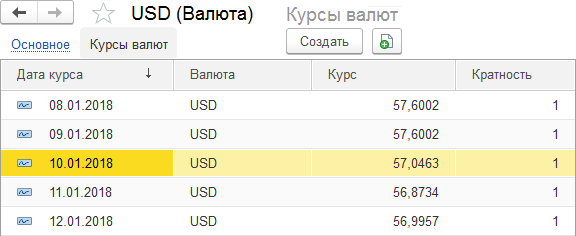

- Нажмите гиперссылку Курсы валют и отыщите строку с курсом валют на 10.01.2018 (рис. 376). Он оказывается равным 57,0463 руб. за один доллар США.

Рис. 374. Справочник Курсы валют

Рис. 375. Элемент справочника Курсы валют – USD

Рис. 376. Элемент справочника Курсы валют – USD на 10.01.2018

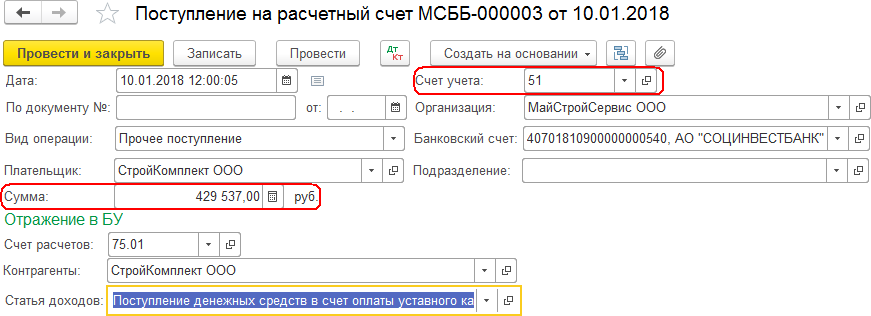

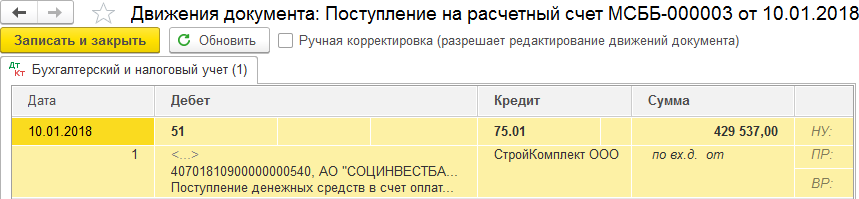

Следовательно, второму учредителю, кроме перечисления 10 000 долл. США на валютный счет, необходимо на рублевый счет положить сумму 1 000 000 – 570 463 = 429 537 руб.

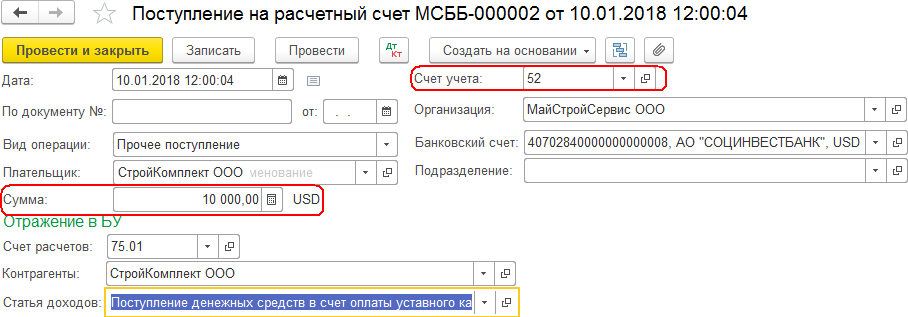

- В журнале Банковские выписки создайте документ Поступление на расчетный счет с видом операции Прочее поступление и заполните документ взносом. Чтобы ввести сумму в долларах США, необходимо выбрать счет 52 в списке Счет учета.

После проведения документа посмотрите результат операций, воспользовавшись кнопкой Показать проводки … (рис. 377–381).

Рис. 377. Поступление на расчетный счет 10 000 долл. от второго учредителя

Рис. 378. Движения документа Поступление на счет 10 000 долл.

Рис. 379. Поступление на расчетный счет 429 537 руб. от второго учредителя

Рис. 380. Движения документа Поступление на счет 429 537 руб.

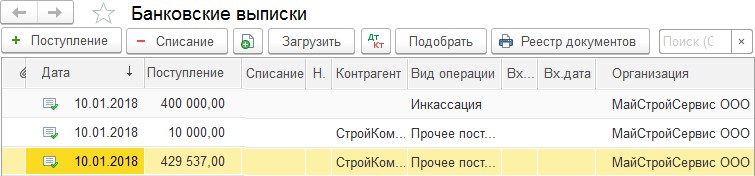

Рис. 381. Журнал Банковские выписки после взноса второго учредителя

Два документа сформировали две записи в валюте и рублях. В бухгалтерском учете состояние валютного счета отражается в рублях, но хранится в валюте.

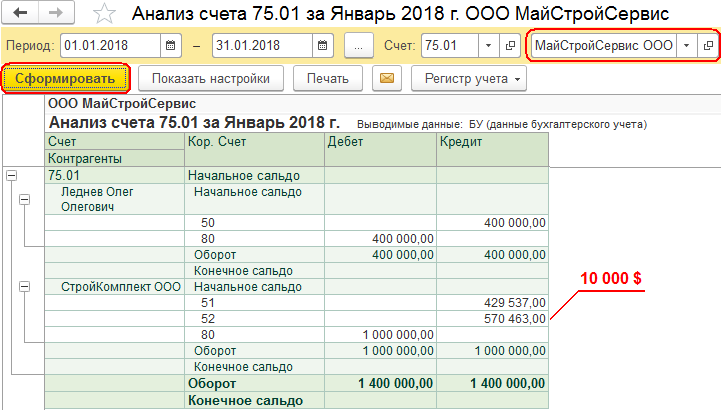

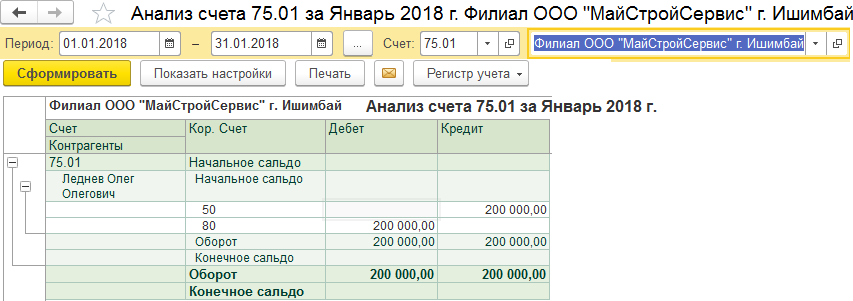

- С помощью отчета Анализ счета (раздел Отчеты) можно проанализировать состояние счета 75.01 (рис. 382).

Рис. 382. Отчет Анализ счета 75.01 за январь

Из отчета видно, что денежные средства обоих учредителей аккумулированы на счетах 51 и 52 (отсутствуют дебетовые сальдо по счетам), а на валютном счете сумма отображается в рублях.

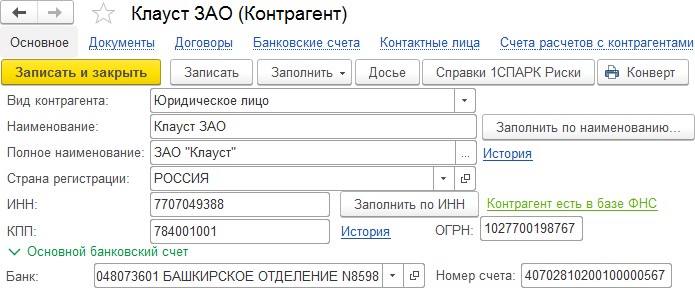

Обычно организация заключает договор с фирмой, которая перевозит денежные средства в банк. Размер комиссии от такой фирмы обычно составляет 0,15–0,2 % от перевозимой суммы [20]. Предположим, что наша организация заключила договор с поставщиком услуг ЗАО «Клауст» на инкассацию суммы 400 000 руб. в банк. Тогда проводкой Дт 91.02 Кт 51 начисляем комиссию ЗАО в размере 600 руб. = 400 000 × 0,15 / 100, списав ее со счета 51.

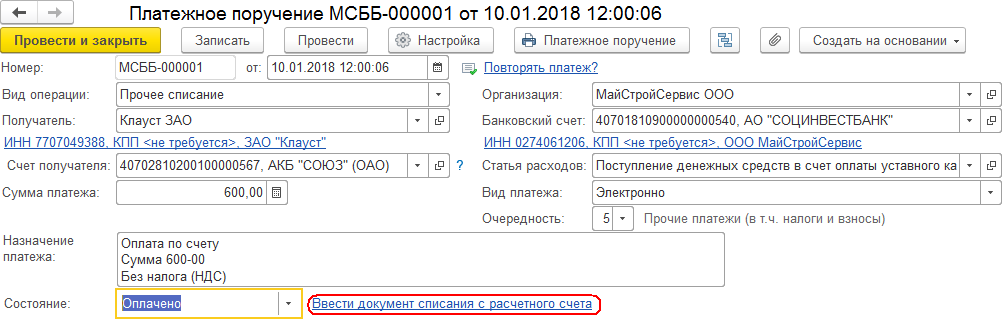

- Создайте документ Платежное поручение (раздел Банк и касса). Определите реквизиты контрагента ЗАО «Клауст» (рис. 383), выберите состояние Отправлено и нажмите кнопку Записать. Когда денежные средства будут перечислены контрагенту, то в документе изменится состояние на Оплачено, и вы можете нажать кнопку Провести (рис. 384).

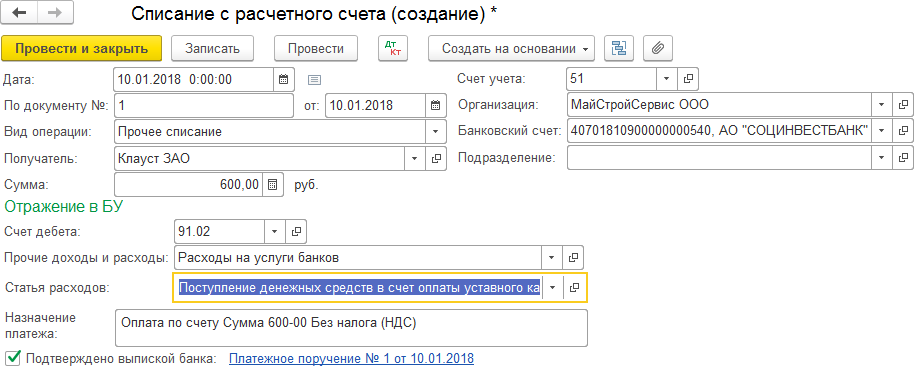

- На основании документа Платежное поручение сформируйте документ Списание с расчетного счета (рис. 385). Установите счет дебета и другие реквизиты в документе и нажмите кнопку Провести и закрыть.

Рис. 383. Реквизиты контрагента ЗАО «Клауст»

В результате в журнале Банковские выписки появится новая строка с документом, подтверждающим списание с расчетного счета, а в документе Платежное поручение появится новое название гиперссылки – Списание с расчетного счета № ххх от 10.01.2018.

Рис. 384. Документ Платежное поручение банку для перечисления 600 руб. на расчетный счет ЗАО «Клауст»

Рис. 385. Документ Списание с расчетного счета 51

организации «МайСтройСервис» 600 руб. на прочие расходы на счет 91.02

- Закройте созданные документы.

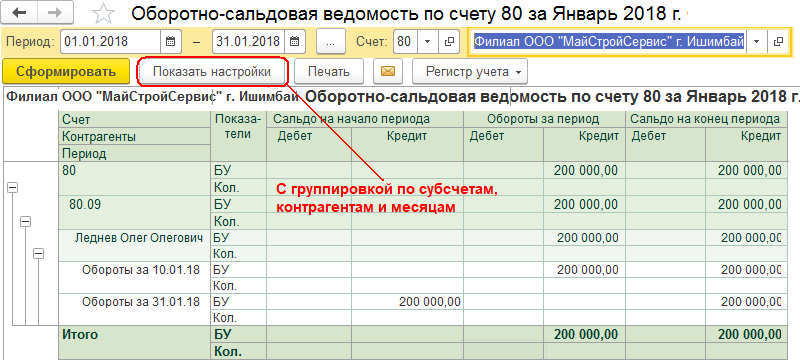

- Сформируйте отчет Анализ счета 75.01 по филиалу и отчеты

ОСВ по головной организации и филиалу (рис. 386–388).

Рис. 386. Отчет Анализ счета 75.01 филиала

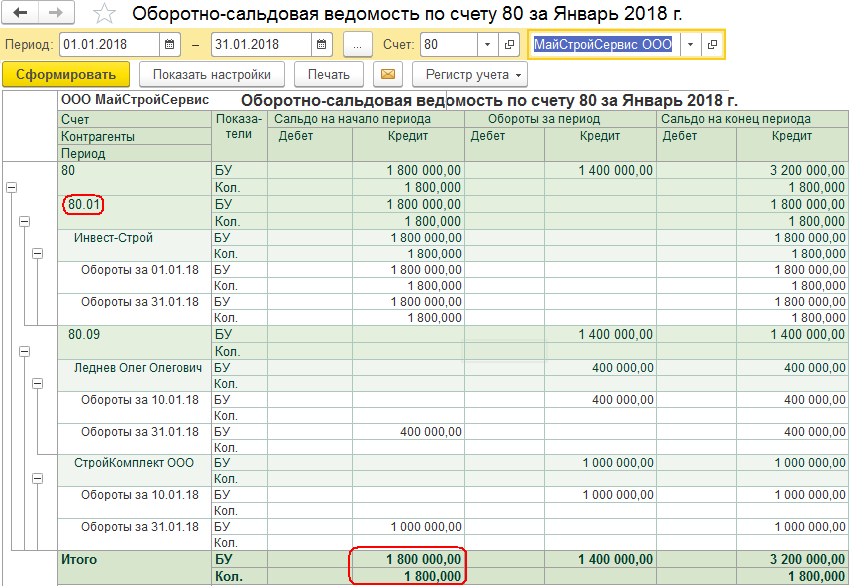

Рис. 387. Отчет ОСВ по счету 80 головной организации

Рис. 388. Отчет ОСВ по счету 80 филиала

Из рис. 387–388 видно, что сумма 1 800 000 руб., полученная от «Инвест-Строй» за акции при вводе начальных остатков, была аккумулирована на счете 80 в головной организации и не распределялась по счетам 75.01 и 51 в головной организации и филиале.

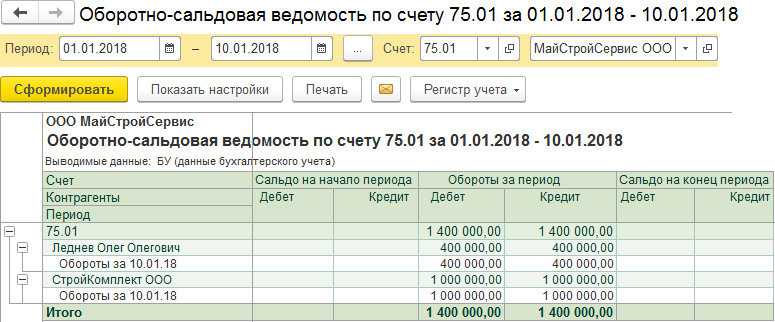

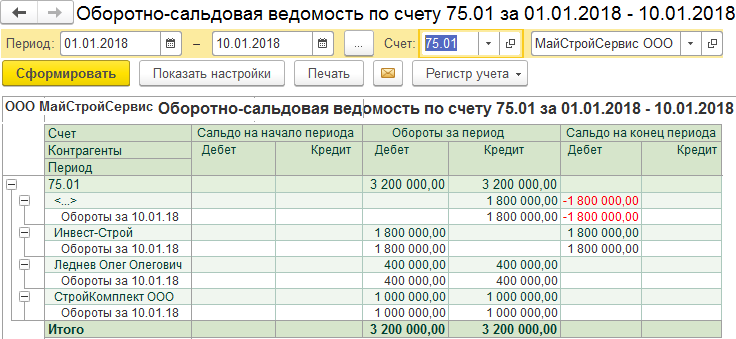

- Сформируйте отчет ОСВ по счету 75.01 (рис. 389).

Рис. 389. Отчет ОСВ по счету 75.01 головной организации

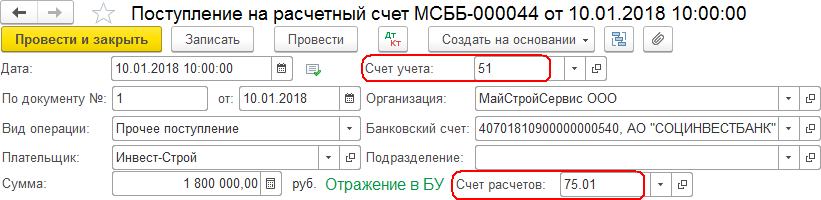

- Теперь перенесем сумму 1 800 000 руб. со счета 80.01. Для этого выполните ручную операцию Дт 75.01 Кт 80.01, далее сформируйте документ Поступление на расчетный счет (Дт 51 Кт 75.01), а затем – отчеты ОСВ по счетам 75.01 и 51 для головной организации (рис. 390–394).

Рис. 390. Операция, введенная вручную Дт 80.01 Кт 75.01

Рис. 391. Форма Корреспонденция счетов с операцией Дт 51 Кт 75.01

Рис. 392. Документ Поступление на расчетный счет суммы 1 800 000 руб.

Рис. 393. Отчет ОСВ по счету 75.01 после выполнения двух операций:

Дт 75.01 Кт 80.01 и Дт 51 Кт 75.01

Рис. 394. Отчет ОСВ по счету 51 после выполнения двух операций:

Дт 75.01 Кт 80.01 и Дт 51 Кт 75.01

Теперь сумма 1 800 000 руб. аккумулирована на счете 51 головной организации. Однако из этой суммы 800 000 руб. (за 800 акций) предназначены для филиала. Далее мы разберем, как передать их на счет 51 в филиал ишимбайского обособленного подразделения с помощью документа Авизо прочие, а пока продолжим формировать уставный капитал организации.

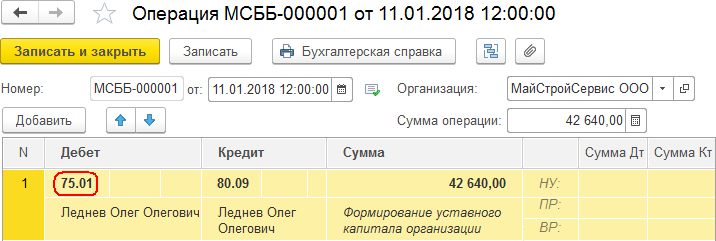

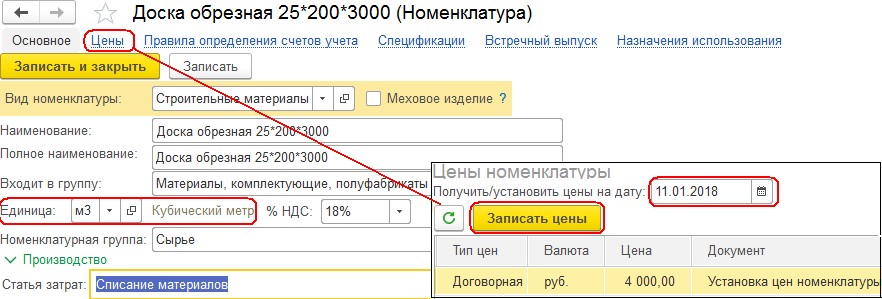

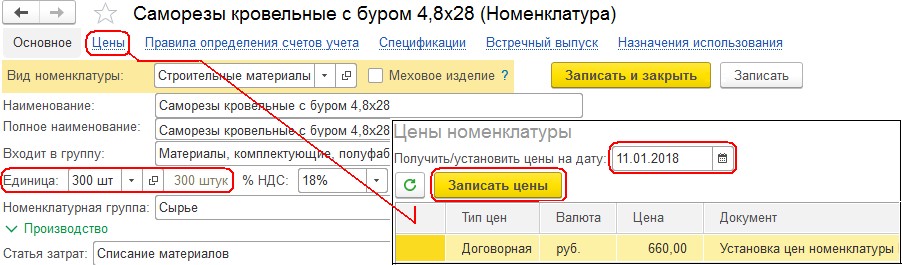

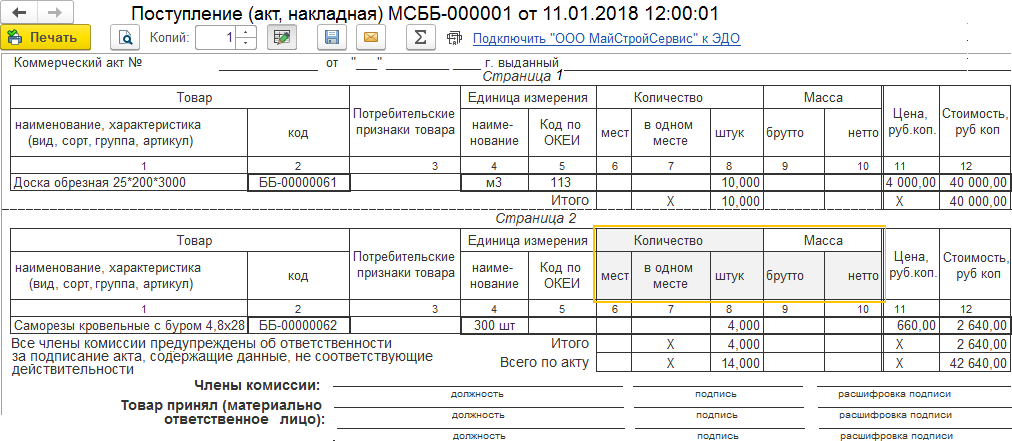

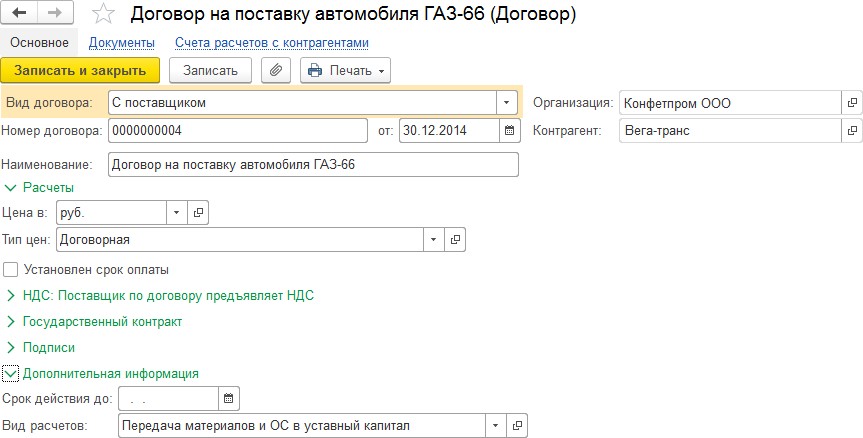

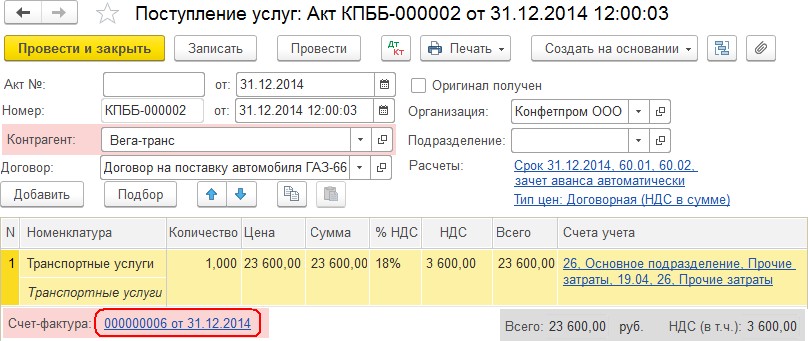

Пусть первый учредитель передал в счет уставного капитала «МайСтройСервис» 10 м3 досок обрезных размером 25 × 200 × 3000 по цене 4000 руб. за 1 м3 (количество досок в 1 м3 составит 66 шт.) и саморезы кровельные с буром 4,8 × 28 мм. – 4 коробки по 300 шт. по цене 660 руб. за коробку. Доставка материалов выполнялась компанией «Вега-транс» на сумму 2950 руб. с учетом 18 % НДС (сумма без НДС составила 2950 / 1,18 = 2500 руб.).

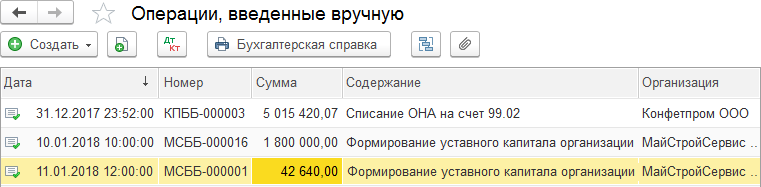

- Откройте окно журнала Операции, введенные вручную (раздел Операции) и воспользуйтесь кнопкой Создать/Операция. В окне Операция (создание) введите счета Дт 75.01 Кт 80.09 и заполните окно (рис. 395). По нажатию на кнопку Записать и закрыть данная операция будет отображена в журнале, как на рис. 396.

Рис. 395. Операция формирования уставного капитала на сумму 42 640 руб.

Рис. 396. Новая запись в журнале Операции, введенные вручную

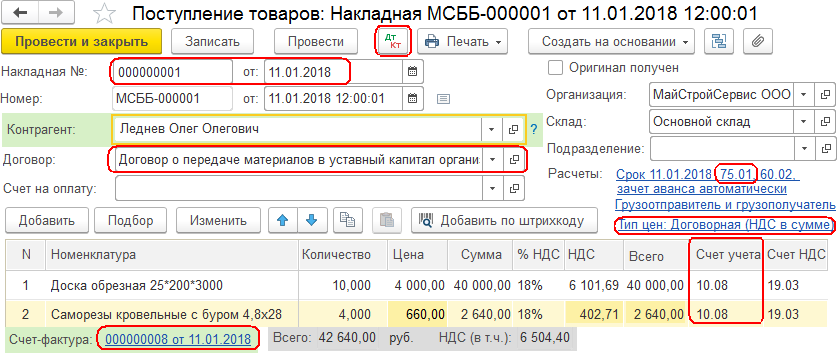

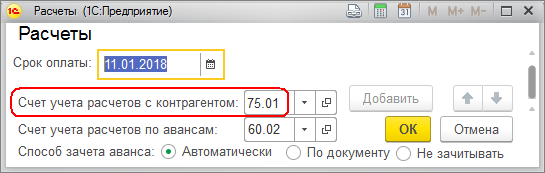

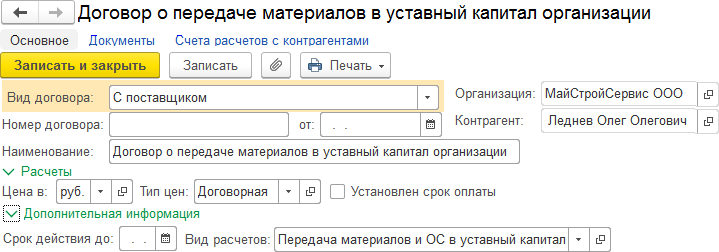

- В разделе Покупки выберите команду-журнал Поступление (акты, накладные). У кнопки Поступление выберите вид операции Товары (накладная). Создайте договор с контрагентом и заполните форму (рис. 397–401).

Рис. 397. Документ Поступление товаров: Накладная с двумя позициями (счетом учета 10.08 и счетом расчетов 75.01) и счетом-фактурой

Рис. 398. Окно настройки Расчеты

Рис. 399. Номенклатурная позиция – Доска обрезная 25 × 200 × 3000

Рис. 400. Номенклатурная позиция – Саморезы кровельные с буром

Рис. 401. Договор с контрагентом о передаче материалов в уставный капитал

При передаче материалов в счет уставного капитала (УК) будем руководствоваться проводками, указанными в [21]:

- Дт 75.01 Кт 80 отражает задолженность учредителя по вкладу в уставный капитал;

- Дт 10 (15, 41, 08) Кт 75.01 – оприходование материалов (товаров, ОС), внесенных учредителем в качестве вклада в УК;

- Дт 19 Кт 83 – учет НДС по материалам (товарам, ОС), переданным в качестве вклада в уставный капитал;

- Дт 68 Кт 19 – принятие НДС к вычету.

При передаче ОС или нематериальных активов в бухучете используют промежуточный счет 08, а затем выполняется проводка Дт 01 Кт 08 для включения объектов в состав ОС организации.

Передающая сторона восстанавливает НДС по материалам, ранее принятый к вычету. Принимающая сторона не включает налог в стоимость материалов (нет проводки Дт 10 Кт 19), а принимает НДС к вычету после их оприходования, на основании акта приемапередачи. При этом передающая сторона не выставляет счет-фактуру, а принимающая сторона регистрирует материалы в книге покупок.

- Проведите документ Поступление (акт, накладная) (рис. 397). Нажмите кнопку Печать/Акт о приемке товара без счета поставщика. Появится печатная копия документа (рис. 402).

Рис. 402. Документ Акт приема-передачи материалов в уставный капитал

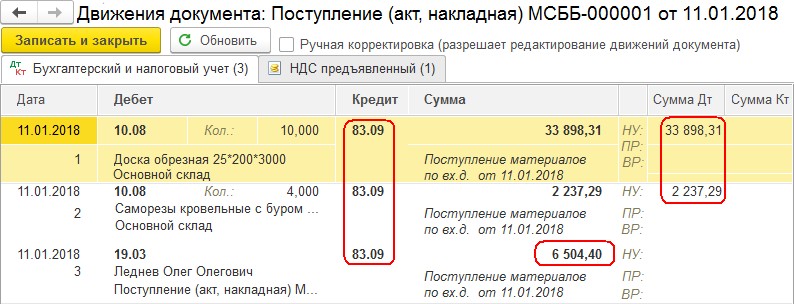

- В результате проведения документа будут сформированы три бухгалтерские записи в Журнале проводок (рис. 403) с общей стоимостью 36 135,6 руб. и суммой НДС 6504,4 руб.

Рис. 403. Окно обработки с тремя бухгалтерскими записями

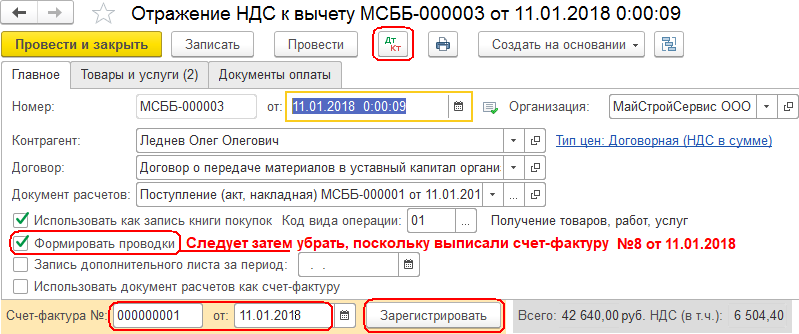

- В окне документа Поступление (акт, накладная) нажмите кнопку Создать на основании (рис. 404) и выберите документ Отражение НДС к вычету (раздел Операции). Оформите его, проведите и просмотрите результат проведения, используя кнопку Показать проводки… (

) (рис. 405).

) (рис. 405).

Рис. 404. Документ Отражение НДС к вычету

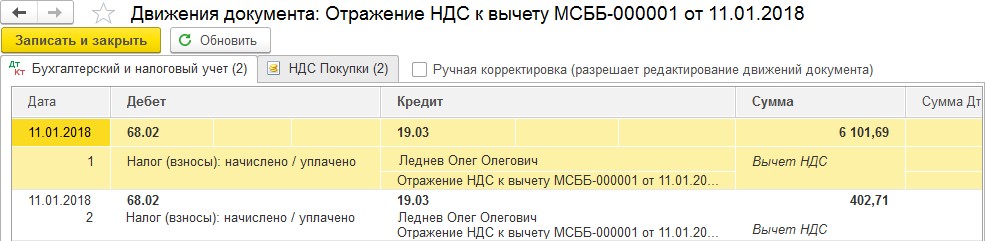

Рис. 405. Движения документа Отражение НДС к вычету

На рис. 405 видно, что вычет НДС каждой номенклатурной позиции распределяется пропорционально их общей сумме 36 135,6 руб. (в процентных отношениях 93,81 % и 6,19 % соответственно). Флаг Формировать проводки лишь обеспечил отображение закладки Бухгалтерский и налоговый учет и формирование проводок в Журнале проводок. Его следует снять, чтобы исключить двойные проводки.

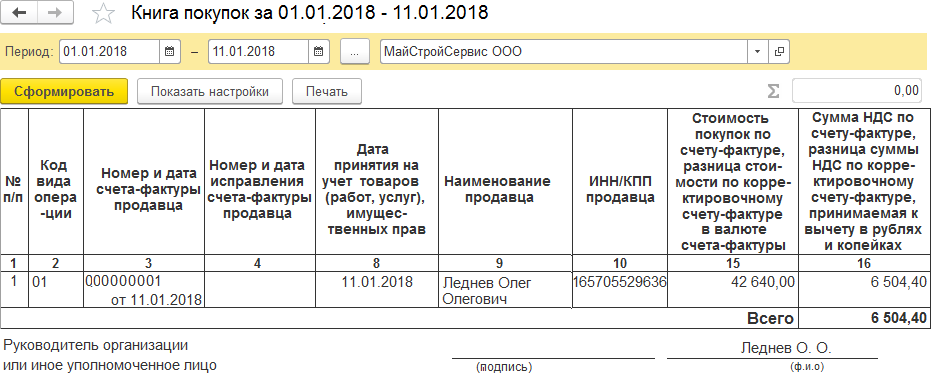

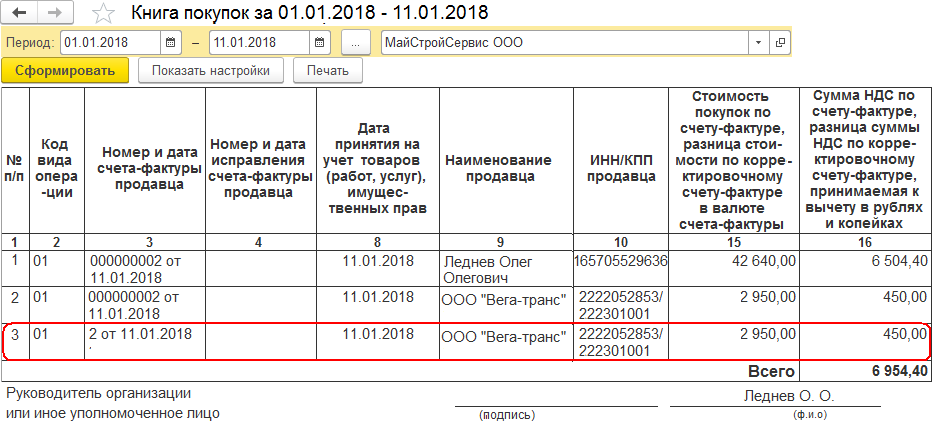

- В разделе Покупки выберите отчет Книга покупок и сформируйте его, как на рис. 406.

Замечание. 1. Если поступление материалов (рис. 406) происходило без учета НДС, то не было бы документа Отражение НДС к вычету и, следовательно, в Книге покупок не было бы записи.

2. Окно журнала Поступление (акты, накладные), как, впрочем, и другие документы, можно открыть и через Журнал операций, кнопку Создать и окно выбора типа документа (рис. 407).

Рис. 406. Отчет Книга покупок с вычетом НДС по материалам

Рис. 407. Диалог выбора типа документа в Журнале операций

Теперь учтем транспортные расходы по доставке материалов.

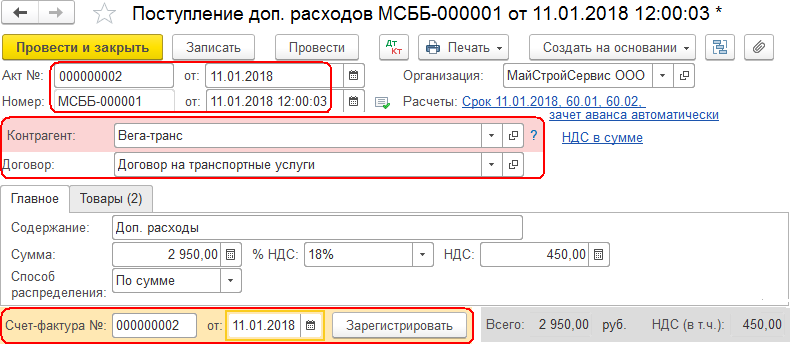

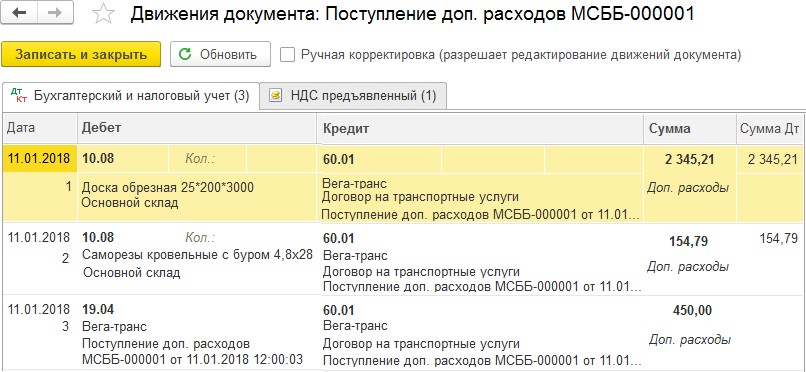

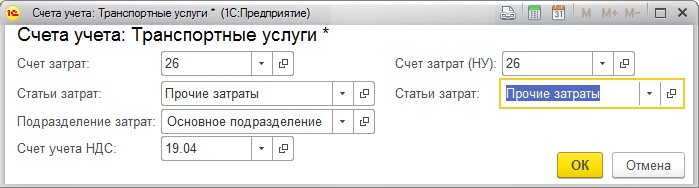

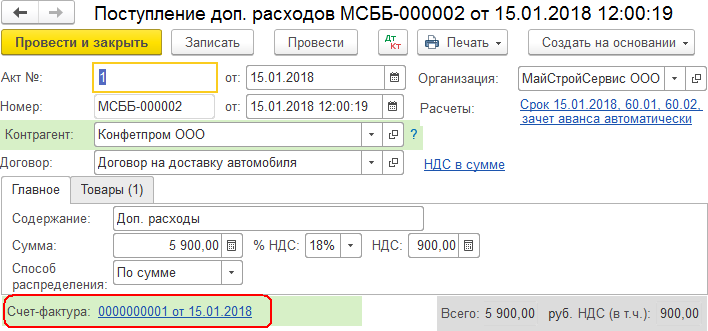

- В окне списка журнала Поступление (акты, накладные) выделите сформированную нами запись и с помощью кнопки Ввести на основании выберите документ Поступление доп. расходов (или воспользуйтесь разделом Покупка/Поступление доп. расходов). В появившемся окне документа на закладке Товары отобразятся строки с номенклатурными позициями. Счета учета БУ, НУ и счет НДС установятся автоматически, однако на закладке Главное следует заполнить реквизит Сумма, определить нового контрагента, сформировать с ним договор, ввести номер и дату счета-фактуры (рис. 408–409).

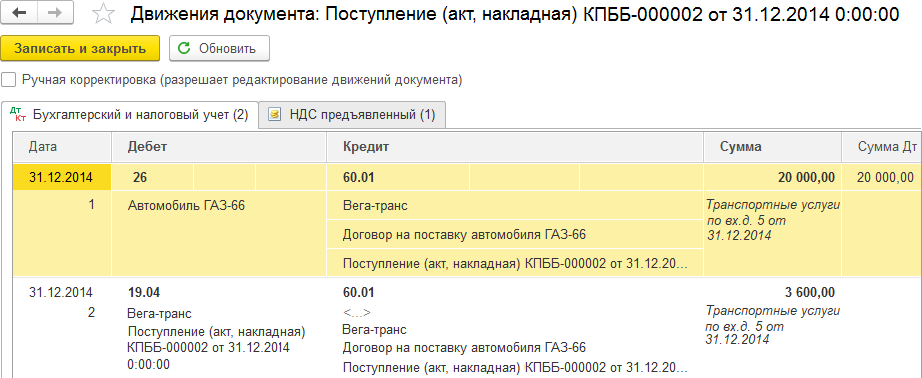

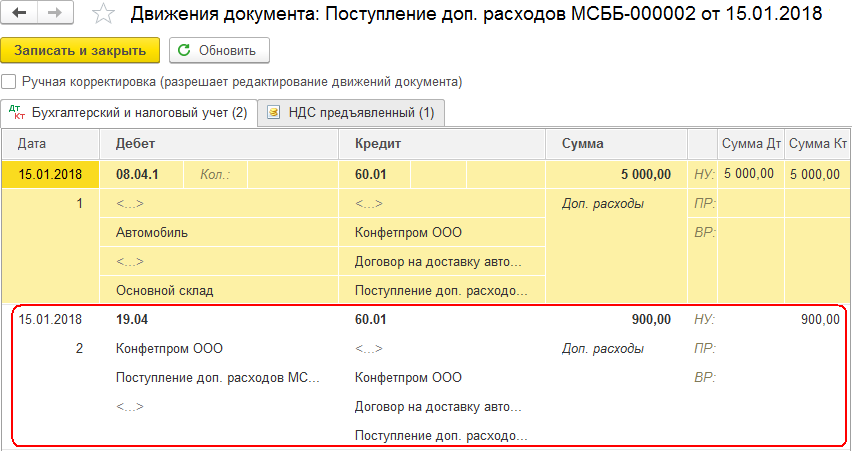

- Проведите документ Поступление доп. расходов. Нажмите кнопку Показать проводки… В окне отобразятся проводки учета дополнительных расходов за услуги контрагента на счетах 10.08, а также учет НДС материалов на счете 19.04 (рис. 410).

Рис. 408. Документ Поступление доп. расходов

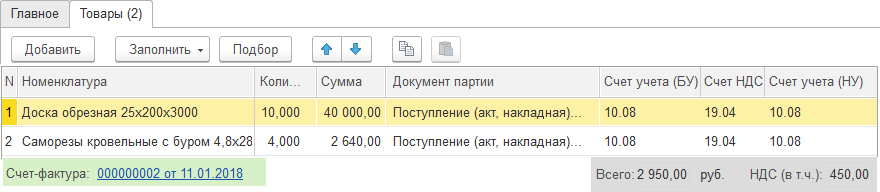

Рис. 409. Закладка Товары документа Поступление доп. расходов

Рис. 410. Движения документа Поступление доп. расходов

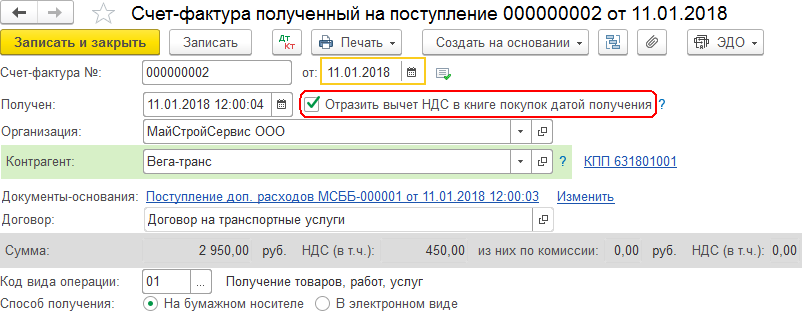

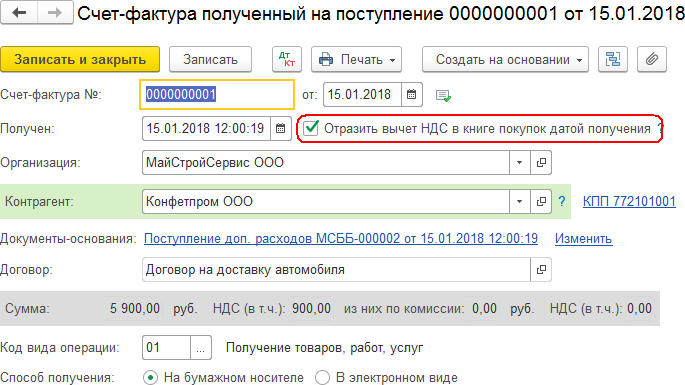

Замечание. Кнопка Зарегистрировать (рис. 408) позволяет отдельно сформировать документ Счет-фактура полученный. Этот документ можно также сформировать, если воспользоваться кнопкой Создать на основании/Счет-фактура полученный и в нем ввести номер и дату вручную.

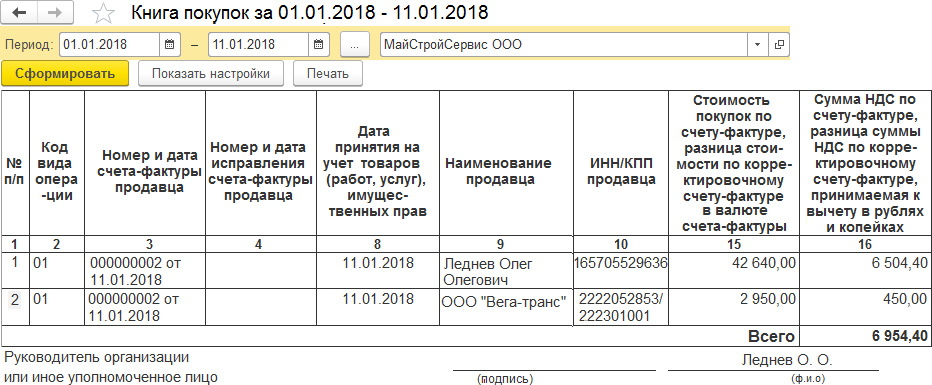

- Если отобразить документ Счет-фактура полученный (рис. 411), нажав на появившуюся гиперссылку внизу документа Поступление доп. расходов, то можно увидеть установленный по умолчанию флаг Отобразить вычет НДС в книге покупок… без создания документа Отражение НДС к вычету. Книга покупок представлена на рис. 412.

Рис. 411. Документ Счет-фактура полученный для организации «Вега-транс»

Рис. 412. Отчет Книга покупок с записью о вычете НДС по материалам и с записью счета-фактуры, полученного от «Вега-транс»

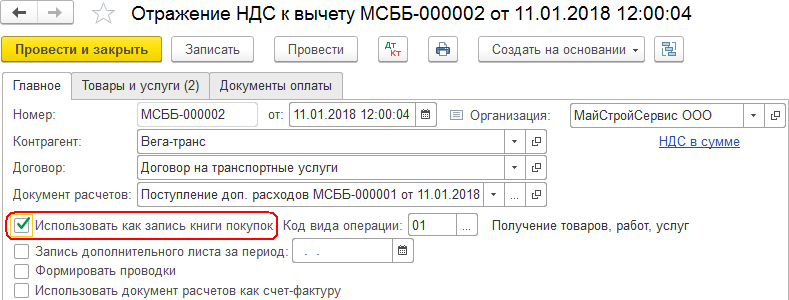

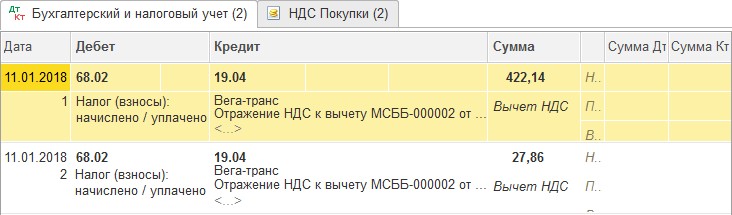

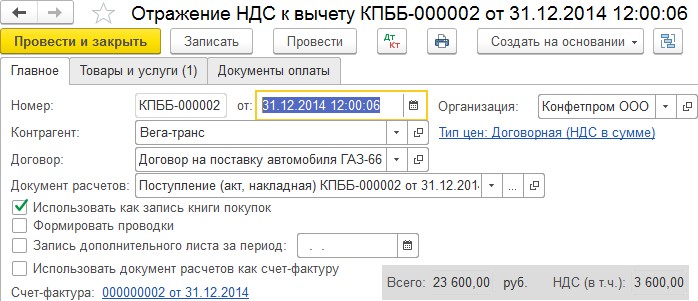

Если на основании документа Поступление доп. расходов создать документ Отражение НДС к вычету, установить опцию Использовать как запись книги покупок и провести его (рис. 413), то будут сформированы две записи в регистре НДС Покупки (рис. 414) пропорционально процентам, указанным ниже.

Рис. 413. Документ Отражение НДС к вычету по транспортным услугам

Рис. 414. Движения документа Отражение НДС к вычету (регистр НДС Покупки)

НДС за услуги по доставке определяются так:

обрезных досок: 422,14 = (93,8 % × 450 руб.);

саморезов: 27,9 = (6,2 % × 450 руб.).

Если открыть Книгу покупок, то в ней отобразятся уже три записи (рис. 415). Ясно, что последняя запись в книге лишняя, и она сформирована благодаря опции Использовать как запись книги покупок в документе Отражение НДС к вычету. Следует снять эту опцию, поскольку мы уже выписали Счет-фактура полученный (рис. 408, 411), где установлен флаг Отразить вычет НДС в книге покупок датой получения, а также снять с проведения целиком документ Отражение НДС к вычету, тогда третья запись в Книге покупок исчезнет.

Если бы наряду с флагом Использовать как запись в книге покупок в документе Отражение НДС к вычету был установлен флаг Формировать проводки (рис. 413), то после его проведения была бы сформирована закладка Бухгалтерский и налоговый учет с проводками Дт 68.02 Кт 19.04 по числу товаров в окне движения документа (рис. 416). Эти два флага в документе Отражение НДС к вычету являются альтернативой флагу Отразить вычет НДС в книге покупок датой получения документа Счет-фактура полученный.

Рис. 415. Отчет Книга покупок с записями вычета НДС по материалам, переданным в уставный капитал, счета-фактуры полученного и вычета НДС

Рис. 416. Движения после установки флага Формировать проводки документа

Отражение НДС к вычету

Напомним, что счет 19.04 отражает НДС по приобретенным услугам, а счет 19.03 – НДС по приобретенным МПЗ.

Если контрагент «Вега-транс» в базе ФНС отсутствует, то можно задать свои ИНН:2222052853, КПП:222301001, ОГРН: 1052202033971, чтобы в Книге покупок не было красных строк.

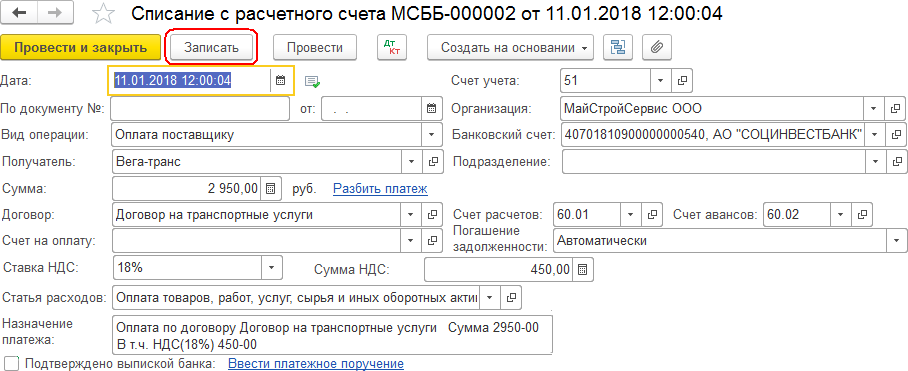

Теперь осуществим оплату транспортных услуг в размере 2950 руб. компании «Вега-транс». Конечно, можно было воспользоваться помощником Корреспонденция счетов, указав счета Кт 51 Дт 60.01, или сформировать документ Списание с расчетного счета, но можно воспользоваться справочником Типовые операции.

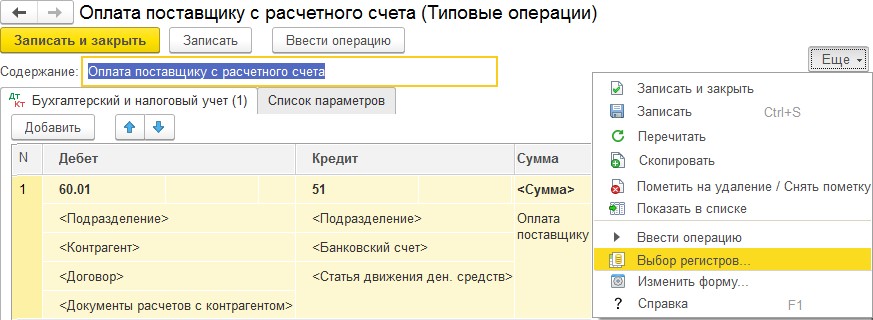

- В разделе Операции/Бухгалтерский учет откройте справочник Типовые операции и создайте типовую операцию Оплата поставщику с расчетного счета. На закладке Бухгалтерский и Налоговый учет в колонке Дебет введите счет 60.01, а в колонке Кредит – счет 51. Параметры появятся автоматически. Добавить регистры можно через команду Выбор регистров. Нажмите кнопку Записать и закрыть (рис. 417).

Рис. 417. Шаблон типовой операции Оплата поставщику с расчетного счета

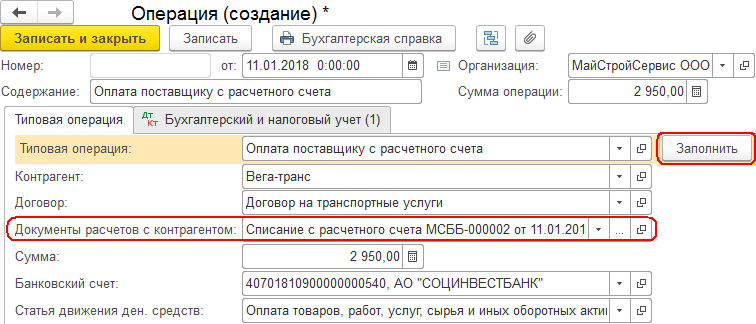

- В разделе Операции/Бухгалтерский учет запустите команду Операции, введенные вручную, нажмите кнопку Создать/ Типовая операция, выберите созданную типовую операцию и заполните поля, как на рис. 418.

Рис. 418. Операция Оплата поставщику с расчетного счета

- Заполните реквизиты на закладке Типовая операция и создайте документ Списание с расчетного счета с учетом НДС через реквизит Документы расчетов с контрагентом (рис. 419). Запишите этот документ, но не проводите, иначе получим далее двойное списывание с расчетного счета 51.

Рис. 419. Записанный документ Списание с расчетного счета организации «МайСтройСервис» на сумму 2950 руб. на счет контрагента «Вега-транс»

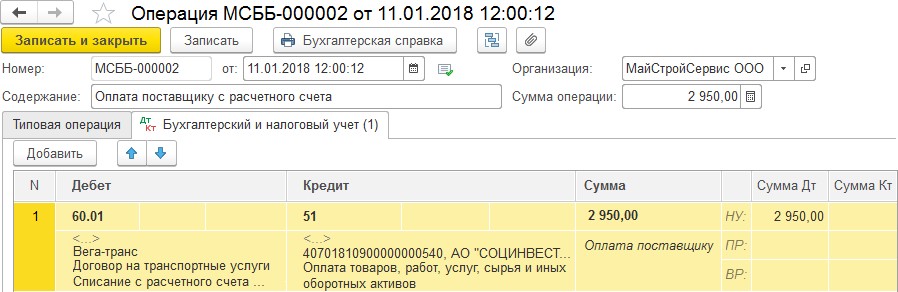

- Нажмите кнопку Заполнить (рис. 418). Это приведет к заполнению полей на закладке Бухгалтерский и налоговый учет документа Операция (рис. 420).

Рис. 420. Закладка Бухгалтерский и налоговый учет документа Операция

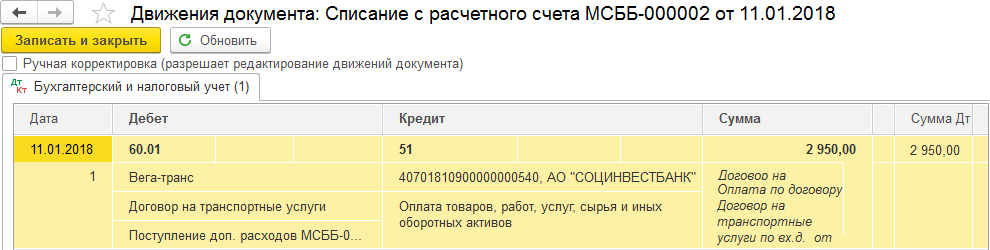

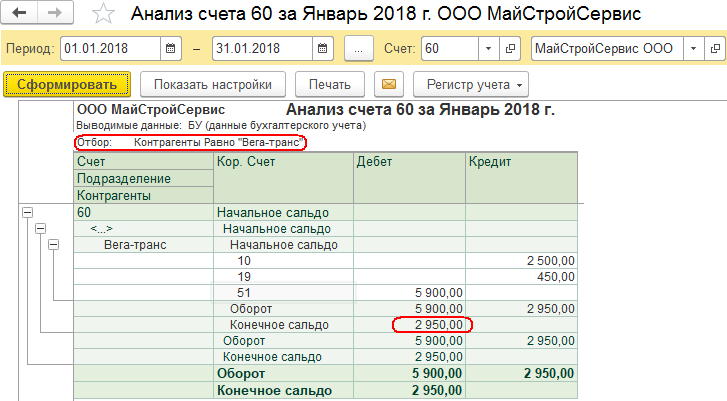

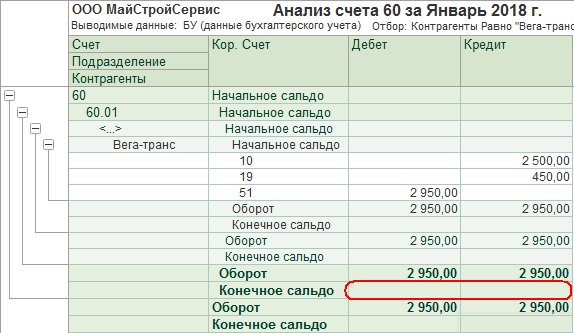

Если бы мы провели документ Списание с расчетного счета, то получили бы такую же проводку (рис. 421), как в документе Операция (см. закладку Бухгалтерский и налоговый учет). В результате анализа счета 60 с отбором по контрагенту «Вегатранс» получили лишнее списание средств (рис. 422).

Рис. 421. Проводка Дт 60.01 Кт 51 – Списание с расчетного счета

Рис. 422. Отчет Анализ счета 60 с лишним списанием средств

В результате правильных действий в журналах Операции, введенные вручную и Банковские выписки появятся две записи о суммах 2950 руб. организации «МайСтройСервис» для компании «Вега-транс» (рис. 423–425).

Рис. 423. Запись об оплате транспортных услуг в журнале

Банковские выписки

Рис. 424. Проведенная запись в журнале Операции, введенные вручную

Рис. 425. Отчет Анализ счета 60 без ошибок

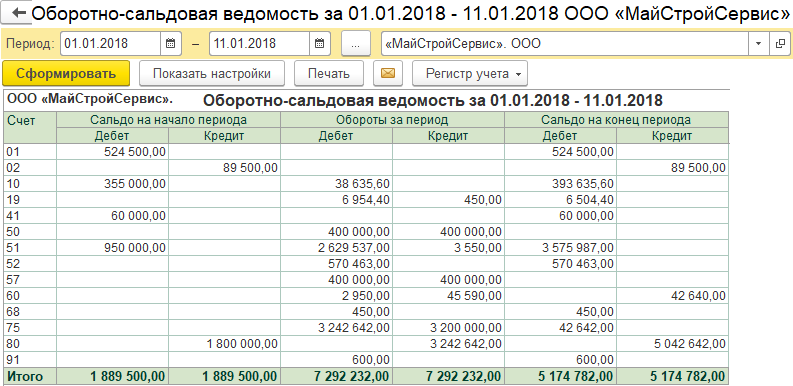

- Сформируйте отчет Оборотно-сальдовая ведомость ООО «МайСтройСервис» за 11 дней января (рис. 426).

Рис. 426. Отчет ОСВ по счетам за 11 дней января

Итак, материалы, переданные первым учредителем, были учтены в уставном капитале организации «МайСтройСервис».

Теперь рассмотрим передачу и прием объектов ОС в уставный капитал организации.

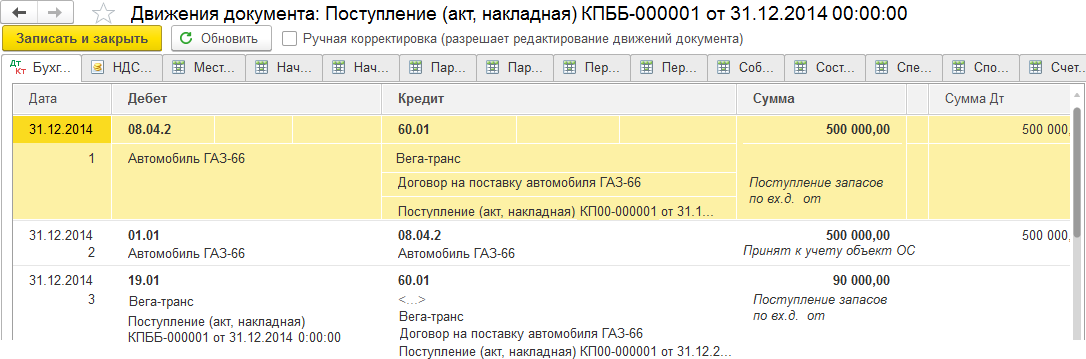

Прежде чем передавать кому-либо ОС, его следует сначала приобрести в самой организации. Пусть 31.12.2014 ОС (автомобиль ГАЗ-66) было принято на учет в организацию ООО «Конфетпром» по первоначальной стоимости 590 000 руб. (с учетом НДС). Стоимость без НДС – 500 000 руб. Стоимость доставки ОС составила 23 600 руб. (с учетом НДС), стоимость без НДС – 20 000 руб. Услуга по транспортным расходам не входила в стоимость ОС и учитывалась на счете 26 «Общехозяйственные расходы». Срок полезного использования – 5 лет (60 мес.). Амортизация за каждый месяц в течение 5 лет составила 8333,33 руб. = 500 000 / 60 (линейный способ начисления амортизации начиная с 01.01.2015).

После 3 лет (36 месяцев) в конце декабря 2017 г. организация ООО «Конфетпром» решила передать автомобиль в уставный капитал организации «МайСтройСервис». Остаточная стоимость ОС к моменту передачи составила 200 000 руб., вычисляемая по формуле 24 × 8333,33 (где 24 мес. = 60 – 36), а сумма амортизации, начисленная к моменту передачи ОС, составила 300 000 руб. Расходы на переоборудование и доставку передаваемого ОС были оценены организацией «МайСтройСервис» в 35 000 руб. Независимая комиссия перед передачей ОС учредительными документами оценила

автомобиль в сумму 250 000 руб. В конце декабря 2017 г. организация «МайСтройСервис» приняла на учет в уставный капитал автомобиль по остаточной стоимости, при этом передающая сторона восстановила НДС в размере 36 000 руб. = 200 000 × 18 %. Сумма восстановленного НДС может быть подсчитана и по другой формуле: (90 000 × 200 000 / 500 000) = 36 000 руб.

Проведем учет передаваемого основного средства в организациях ООО «Конфетпром» и «МайСтройСервис». При покупке ОС будут использоваться следующие проводки по счетам:

- Дт 60.01 Кт 51 – перечислить денежные средства поставщику за ОС;

- Дт 60.01 Кт 51 – перечислить денежные средства поставщику за оказание транспортных услуг по доставке ОС;

- Дт 08.04 Кт 60.01 – принять к учету ОС на счет 08;

- Дт 26 Кт 60.01 – принять к учету транспортные услуги на счет 26;

- Дт 19.01 Кт 60.01 – принять к учету НДС за ОС;

- Дт 19.04 Кт 60.01 – принять к учету НДС за услуги;

- Дт 68.02 Кт 19.01 – принять к вычету НДС за ОС;

- Дт 68.02 Кт 19.04 – принять к вычету НДС за услуги;

- Дт 01.01 Кт 08.04 – оприходование ОС в организации. Проводки по передаче ОС из организации ООО «Конфетпром»

в организацию «МайСтройСервис», а также прием ОС в уставный капитал организации «МайСтройСервис» будут показаны ниже в контексте излагаемого материала.

Для проводок, по которым не предусмотрена корреспонденция счетов, будем использовать окно Операции, введенные вручную.

Проверьте правильность заполнения реквизитов в справочниках контрагента и организации у ООО «Конфетпром»: ИНН-7721049904, КПП-772101001, банк 044552120 КБ РосПромБанк

(ООО), р/с – 40702810030050064515. Задайте учетную политику организации «Конфетпром» с декабря 2014 г., как в организации Торговый дом «Комплексный», только с установленным флагом Выпуск продукции, опцией Директ-костинг и методами распределения косвенных расходов по счетам 25 и 26 за 2014–2017 гг. Выше мы научились принимать оборудование к учету (станок, МФУ и пр.). Теперь научимся принимать основные средства. Особенность такого учета состоит в том, что мы будем использовать

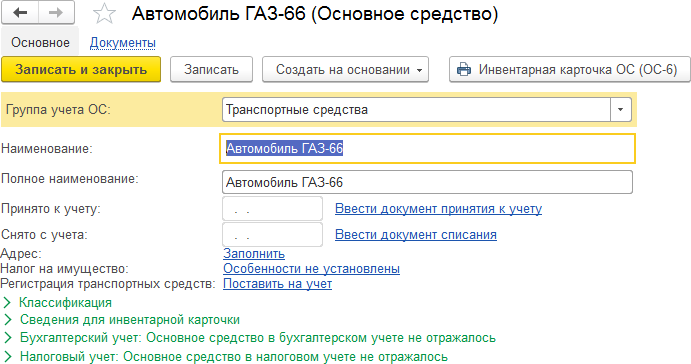

журнал Поступление (акты, накладные) (раздел Покупки) с видом операции Основные средства или документ Поступление основных средств (раздел ОС и НМА) с автоматическим заполнением реквизитов, связанных с амортизацией в БУ и НУ, после определения срока полезного использования. При этом после проведения документа Поступление: основные средства оно автоматически будет принято к учету с вводом в эксплуатацию без формирования дополнительного документа Принятие к учету ОС.

Напомним, что документ Принятие к учету ОС формируется только с видами операций Оборудование, Объекты строительства и По результатам инвентаризации.

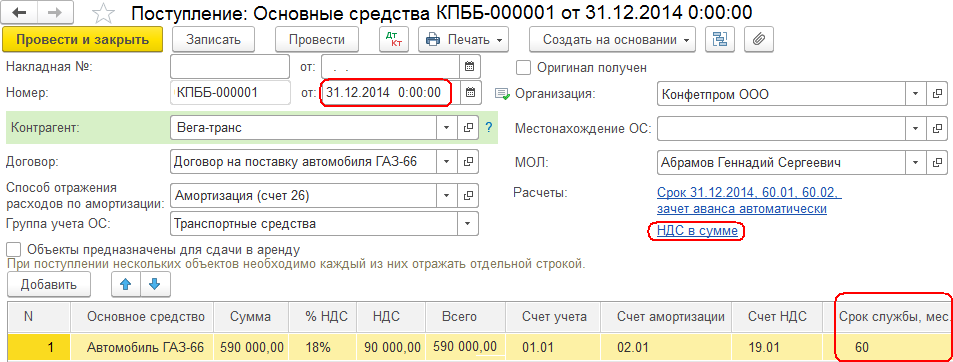

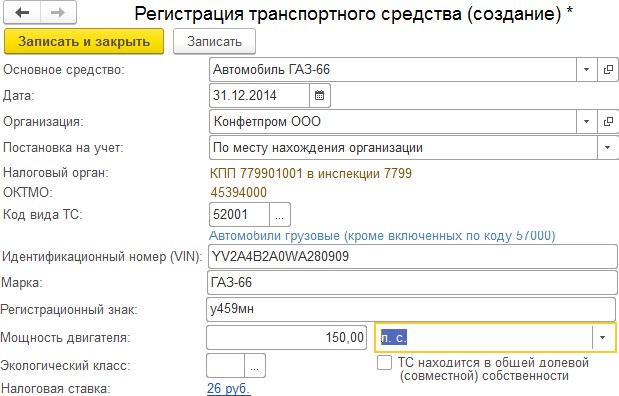

- Откройте журнал Поступление (акты, накладные) с видом операции Основные средства и заполните реквизиты, как на рис. 427–430. Он будет являться документом принятия к учету.

Рис. 427. Документ Поступление: Основные средства и принятие ОС к учету НДС на счет 19.01 ООО «Конфетпром»

Рис. 428. Список основных средств в одноименном справочнике

Рис. 429. Карточка автомобиля ГАЗ-66 до проведения документа

Поступление: Основные средства

Рис. 430. Договор между организациями «Вега-транс» и ООО «Конфетпром»

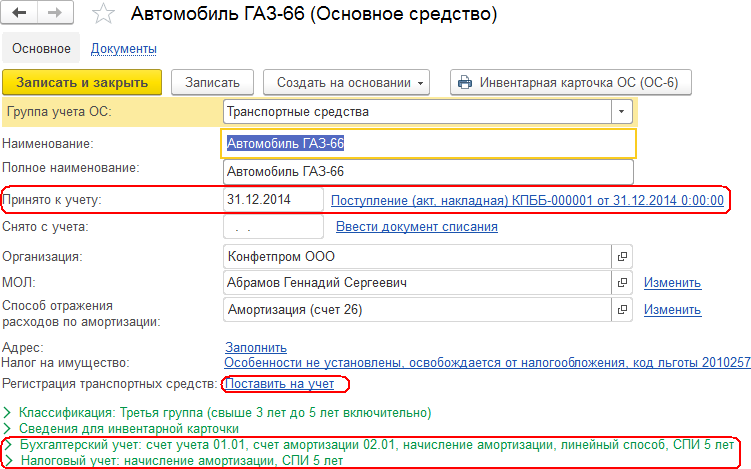

- Нажмите кнопку Записать и закрыть (рис. 429), а затем кнопку Провести в документе Поступление: Основные средства. В результате ОС будет принято к учету с автоматическим заполнением БУ и НУ (рис. 431–432).

Рис. 431. Карточка автомобиля ГАЗ-66 в справочнике Основные средства

Рис. 432. Регистрация автомобиля ГАЗ-66 в справочнике

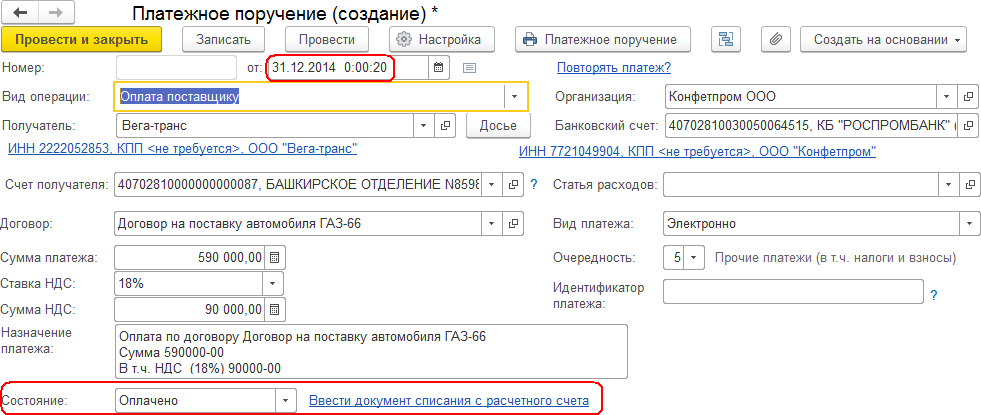

- Вернитесь в документ Поступление: Основные средства (рис. 427) и, используя кнопку Создать на основании, сформируйте документ Платежное поручение (рис. 433) для перечисления банком денежных средств за ОС. В списке Состояние выберите Оплачено и нажмите гиперссылку Ввести документ списания с расчетного счета (рис. 434) для перечисления денежных средств за ОС.

Рис. 433. Документ Платежное поручение банку оплаты поставщику за ОС

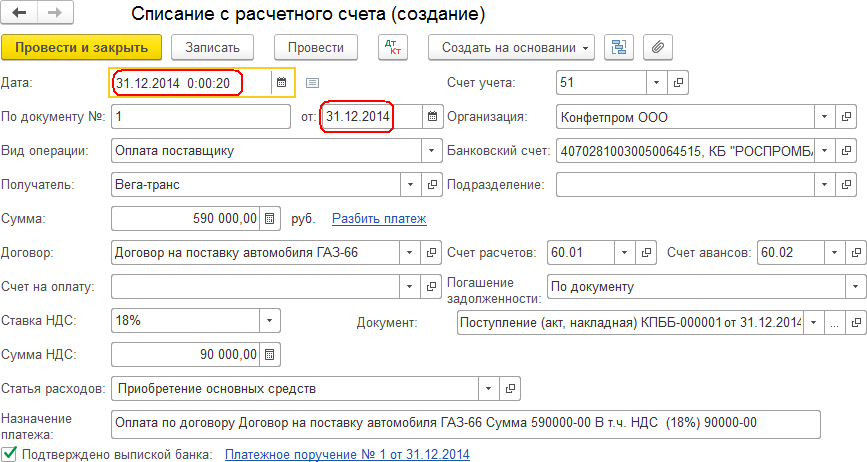

Рис. 434. Документ Списание с расчетного счета ООО «Конфетпром» контрагенту «Вега-транс» 590 000 руб.

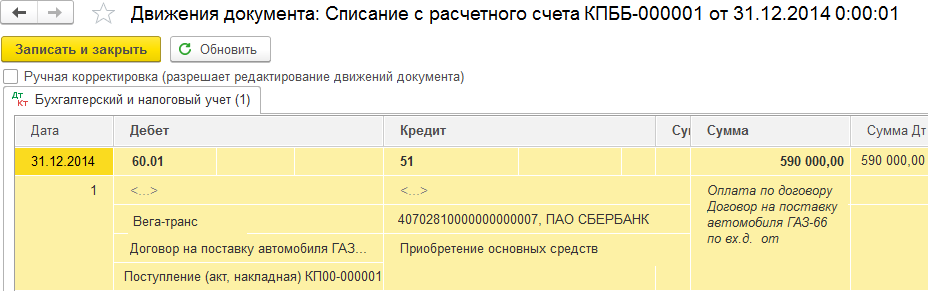

- Проведите документ Списание с расчетного счета и просмотрите результат проведения (рис. 435).

Рис. 435. Движения документа Списание с расчетного счета поставщику 590 000 руб.

- Закройте документ Списание с расчетного счета. Проведите и закройте документ Платежное поручение.

- Просмотрите результат проведения документа Поступление: Основные средства (рис. 436). С помощью кнопки Печать просмотрите Акт о приеме передачи ОС. Закройте документ Поступление: Основные средства.

- В журнале Банковские выписки убедитесь в перечислении поставщику 590 000 руб. с расчетного счета (рис. 437).

Рис. 436. Движения документа Поступление: Основные средства стоимостью 500 000 руб. и НДС 90 000 руб., принятого к учету

Рис. 437. Журнал Банковские выписки с оплатой поставщику 590 000 руб.

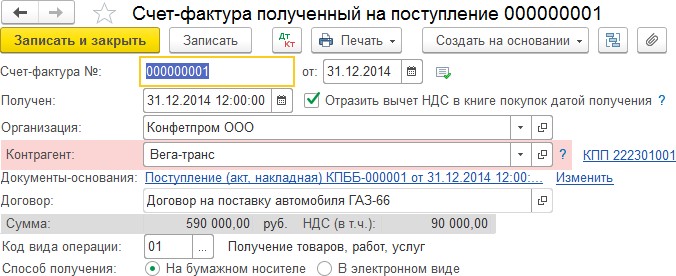

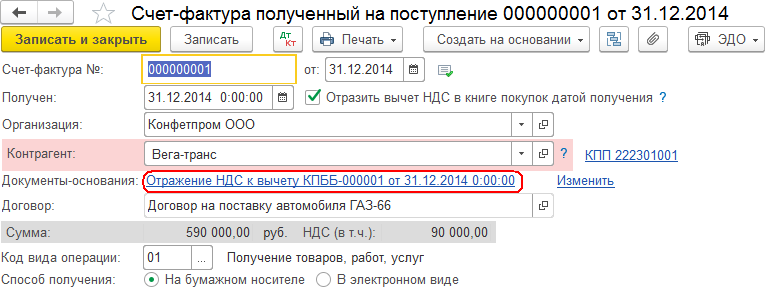

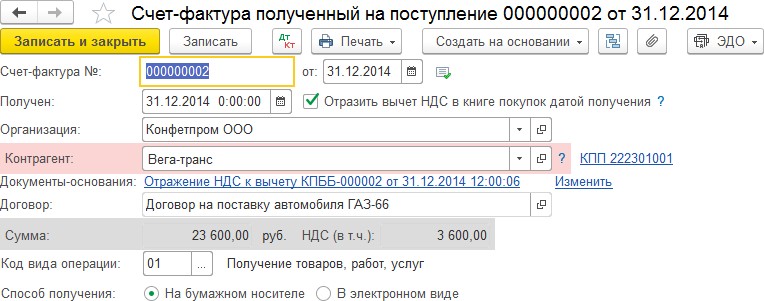

- На основании документа Поступление: Основные средства оформите документ Счет-фактура полученный (рис. 438).

Рис. 438. Документ Счет-фактура полученный по документу-основанию

Поступление (акт, накладная)

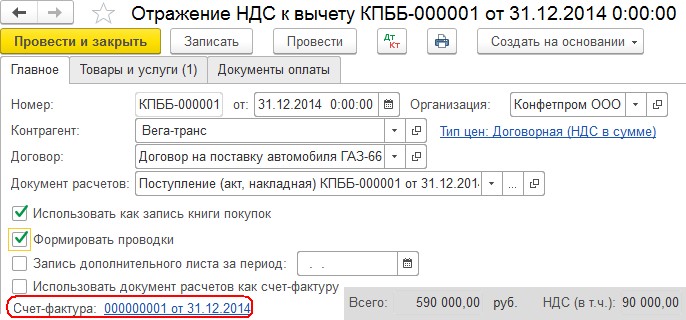

- На основании документа Поступление: Основные средства оформите документ Отражение НДС к вычету, установите все флажки и сформируйте документ Счет-фактура полученный на его основании (рис. 439–441).

Рис. 439. Закладка Главное документа Отражение НДС к вычету

Рис. 440. Закладка Товары и услуги документа Отражение НДС к вычету

Рис. 441. Документ Счет-фактура полученный по документу-основанию

Отражение НДС к вычету

- Дополнительные услуги по транспортировке автомобиля оформим документом Поступление услуг (журнал Поступление (акты, накладные) с видом операции Услуги (акт)).

- Проведите документ Поступление услуг (рис. 442–444).

Рис. 442. Документ Поступление услуг на сумму 23 600 руб. контрагенту

«Вега-транс» с выдачей документа Счет-фактура полученный

Рис. 443. Форма установки реквизита Счета учета по БУ и НУ

Рис. 444. Движения документа Поступление услуг

- Сформируйте документ Отражение НДС к вычету, установите все флажки и сформируйте документ Счет-фактура полученный на его основании (рис. 445–447).

Рис. 445. Закладка Главное документа Отражение НДС к вычету по услугам

Рис. 446. Закладка Товары и услуги документа Отражение НДС к вычету по услугам

Рис. 447. Документ Счет-фактура полученный по документу-основанию

Отражение НДС к вычету

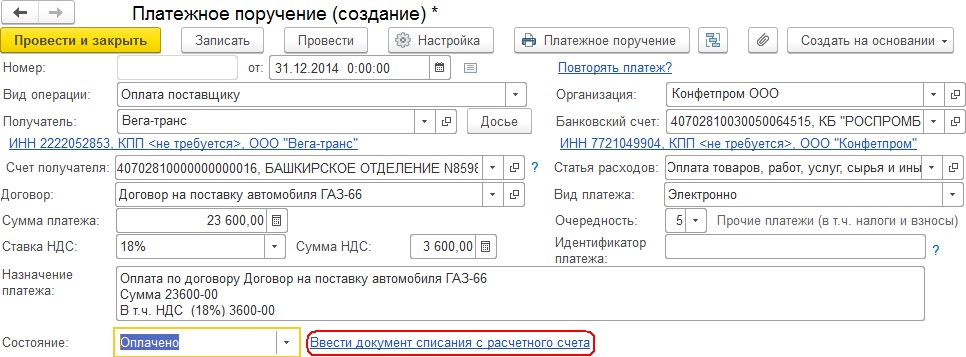

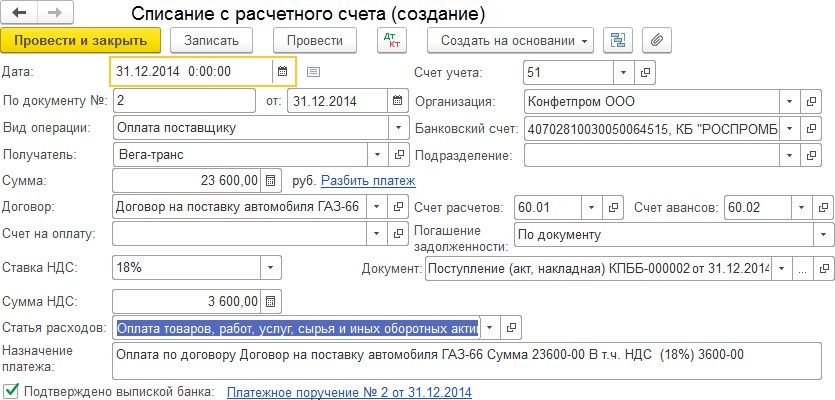

- На основании документа Поступление услуг оформите документ Платежное поручение (рис. 448) и, используя гиперссылку Ввести документ списания с расчетного счета, создайте одноименный документ и проведите его (рис. 449–450).

Рис. 448. Документ Платежное поручение на транспортные услуги от 31.12.2014

Рис. 449. Документ Списание с расчетного счета на транспортные услуги от 31.12.2014

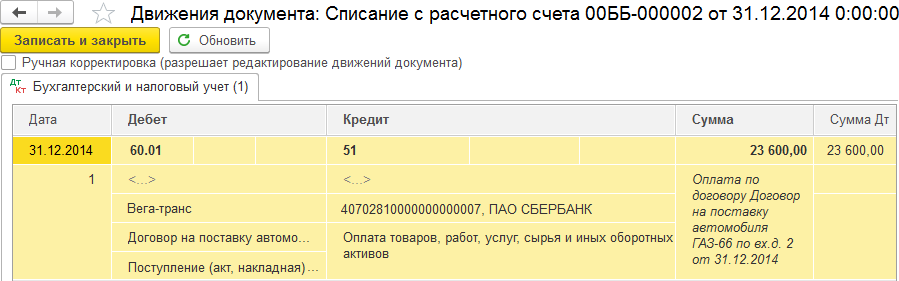

Рис. 450. Движения документа Списание с расчетного счета на сумму 23 600 руб. за услуги

- Закройте документы Платежное поручение, Списание с расчетного счета и Отражение НДС к вычету.

- С помощью кнопки Печать документа Поступление услуг просмотрите Акт об оказании услуг за поставщика (рис. 442).

- Сформируйте отчет Обороты счета 60 (рис. 451). Здесь можно увидеть, как фиксировались суммы на счетах 51, 08, 19 и 26.

Рис. 451. Отчет ОСВ счета 60

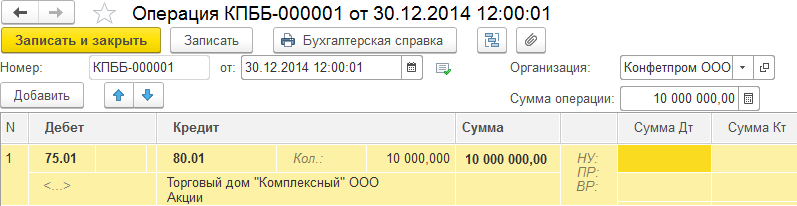

Теперь предположим, что 30.12.2014 организация Торговый дом «Комплексный» приобрела 10 000 акций у организации «Конфетпром» на сумму 10 000 000 руб. Такое событие фиксируется двумя проводками:

- Дт 75.01 Кт 80.01 – формирование уставного капитала 10 000 000 руб. в организации «Конфетпром»;

- Дт 51 Кт 75.01 – поступление вклада 10 000 000 руб. от учредителя на расчетный счет организации.

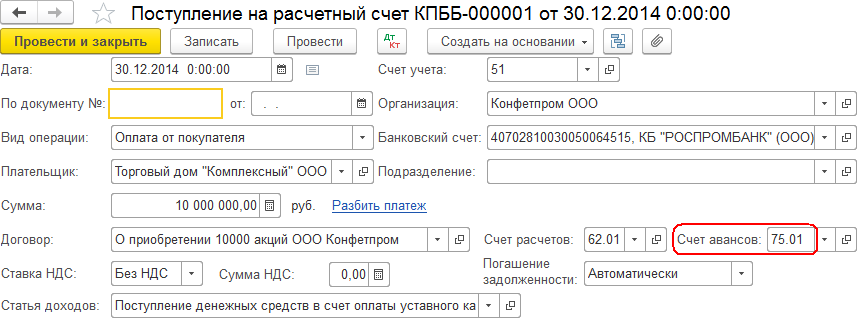

Первую проводку оформите вручную (раздел Операции/Бухгалтерский учет) (рис. 452). Вторую проводку – документом Поступление на расчетный счет (раздел Банк и касса/Банк/Банковские выписки) (рис. 453–454).

Рис. 452. Операция формирования уставного капитала на сумму 10 000 000 руб.

Рис. 453. Документ Поступление на расчетный счет 10 000 000 руб. в организацию «Конфетпром»

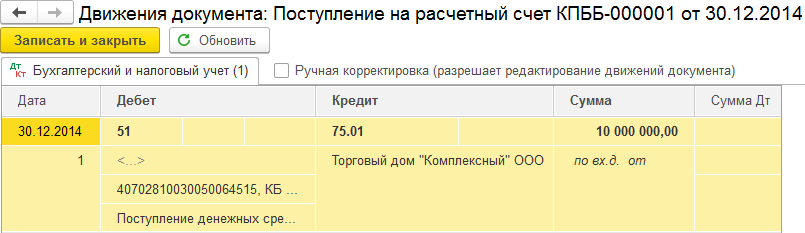

Рис. 454. Движения документа Поступление на расчетный счет на сумму 10 000 000 руб.

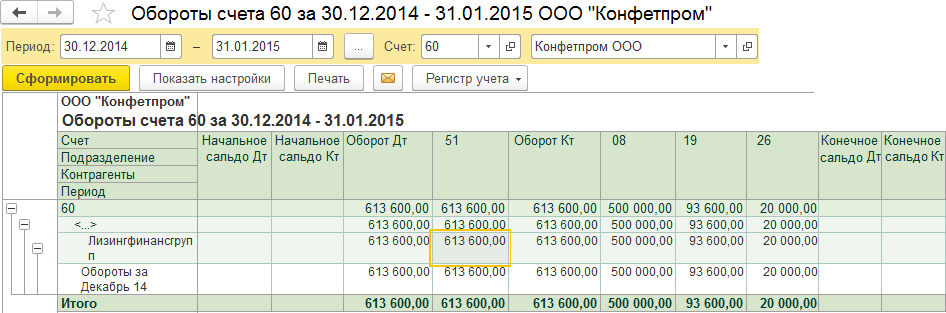

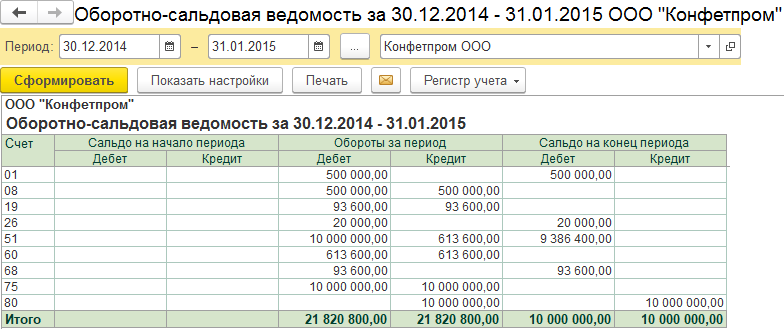

- Сформируйте ОСВ за период с 30.12.2014 по 31.01.2015 для ООО «Конфетпром» (рис. 455).

Рис. 455. Отчет ОСВ ООО «Конфетпром» за период с 30.12.2014 по 31.01.2015

Теперь приступим к закрытию месяцев в организации «Конфетпром» с декабря 2014 г. по декабрь 2017 г.

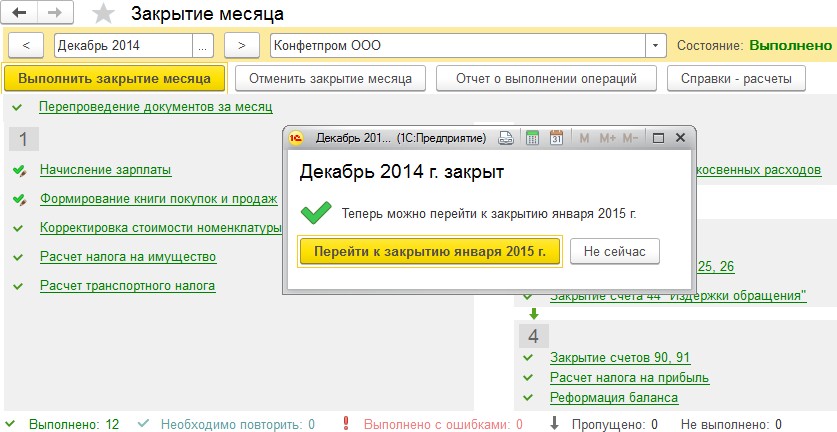

- Выполните команду Операции/Закрытие периода/ Закрытие месяца. В диалоге установите в нем дату декабрь 2014 г. и нажмите кнопку Выполнить закрытие месяца (рис. 456). В конце декабря выполняется операция Реформация баланса – это операция по списанию прибыли (убытка) по итогам года.

Рис. 456. Обработка Закрытие месяца декабрь 2014 г. ООО «Конфетпром» после безошибочного выполнения всех операций

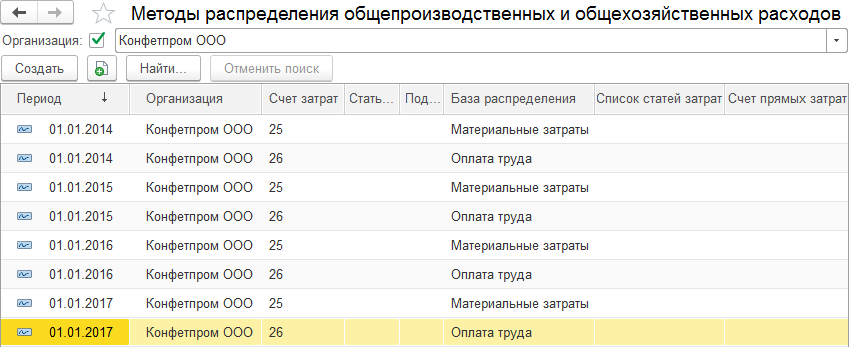

При успешном завершении процесса закрытия месяца появится соответствующая запись внизу диалога, при этом все гиперссылки этапов закрытия (они сгруппированы в разделы с цифрами 1, 2, 3, 4) отобразятся зеленым цветом с установленными галочками, а запись Выполнено с ошибками будет содержать значение 0. Если появятся ошибки, то следует проверить учетную политику организации и методы распределения общехозяйственных расходов (рис. 457).

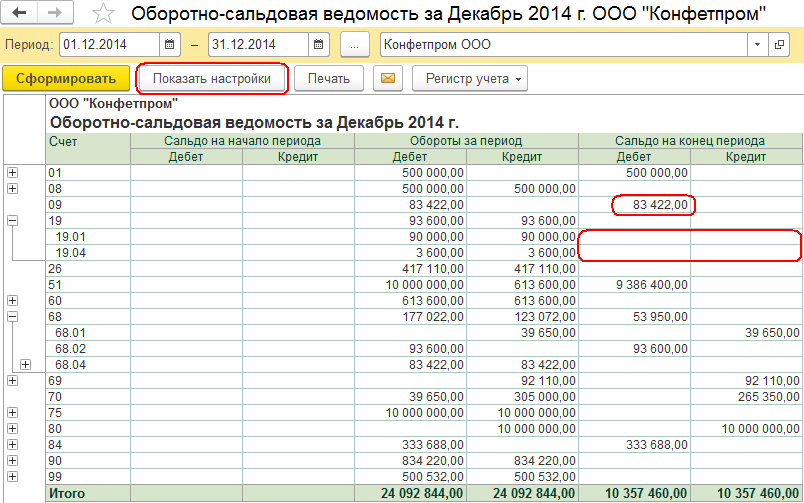

В случае ошибок все гиперссылки этапов закрытия помечаются красным цветом. Можно щелкнуть по текстовой гиперссылке и исправить ошибку. В результате закрытия месяца – декабря 2014 г. счета 19.01 и 19.04 будут закрыты и суммы с них перейдут на счет 68.02 (рис. 458). В начале очередного отчетного периода (январь 2015, …, январь 2017) обработка Закрытие месяца будет выдавать ошибку, как на рис. 459.

Рис. 457. Методы распределения расходов в учетной политике «Конфетпром»

Рис. 458. Отчет ОСВ после закрытия декабря 2014 г.

Рис. 459. Ошибка при закрытии месяца – январь2015 г.

В результате хозяйственной деятельности в бухгалтерском и налоговом учете компании могут возникать временные разницы. При этом возникает отложенный налоговый актив (или обязательство), которое оплачивается в следующем периоде.

Такая разница проявляется при расчетах [22–23]:

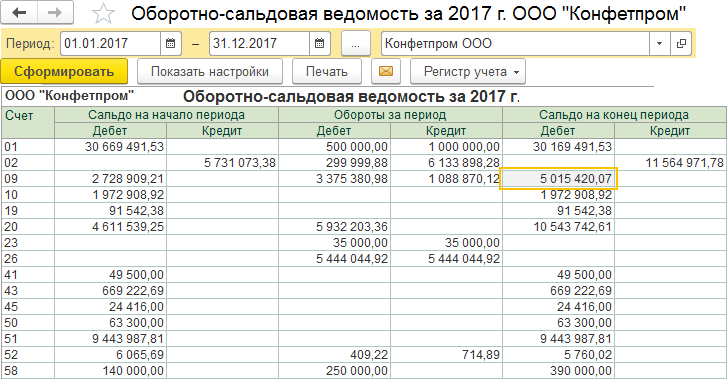

- доходов (данные могут определяться в разных периодах);

- амортизации;

- резервов компании;

- коммерческих расходов, отражающихся на себестоимости товара;

- кредиторской задолженности.

Отложенный налоговый актив (ОНА) – это переплаченный компанией налог на прибыль (временная разница положительна).

Отложенное налоговое обязательство (ОНО) – это недоплаченный компанией налог на прибыль (временная разница отрицательна).

ОНА – это часть отложенного налога на прибыль, которая должна привести к уменьшению этого платежа в последующем периоде, а ОНО – это та же часть, которая в будущем порождает обязанность компании заплатить недостающую разницу в бюджет.

Для точного определения размера ОНА используется формула:

![]()

Временная разница – это доходы или расходы компании, а ставка налога на прибыль составляет 20 %

В бухгалтерском учете ОНА отражается на счетах 09 и 68, а ОНО – на счетах 77 и 68. Так, актив, который увеличил показатели расходов и доходов, будет отражаться проводкой: Дт 09 «ОНА» Кт 68 «Расчеты по налогу», тогда как погашение ОНА будет отражаться в бухучете следующим образом: Дт 68 «Расчеты по налогу» Кт 09 «ОНА». Например, компания приобрела материалы на сумму 100 000 руб., и бухгалтер сразу списал их в производство, но оплату поставщику не произвел. По БУ налог на прибыль составил 20 000 руб. = 100 000 × 20 %, но по НУ компания не учла эти расходы на материалы. Это и привело к появлению положительной разности – ОНА. Тогда в следующем отчетном периоде налог на прибыль должен быть уменьшен на эту величину.

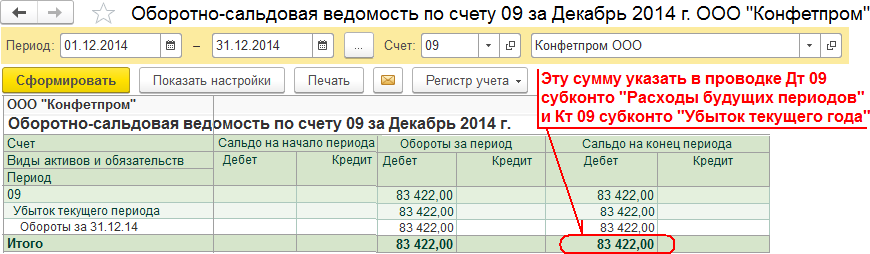

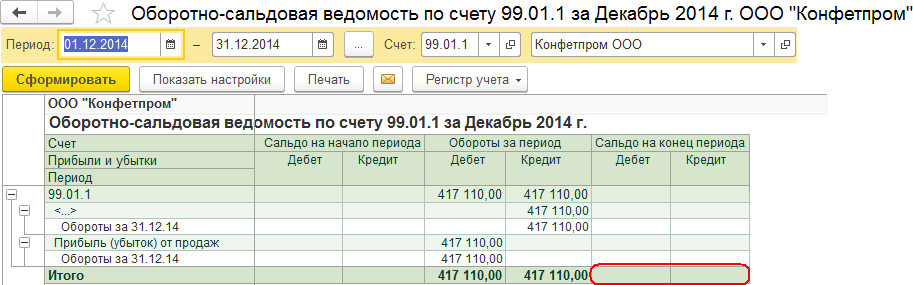

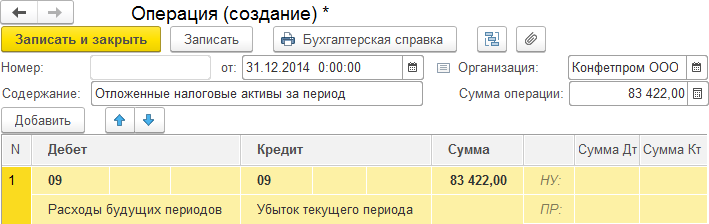

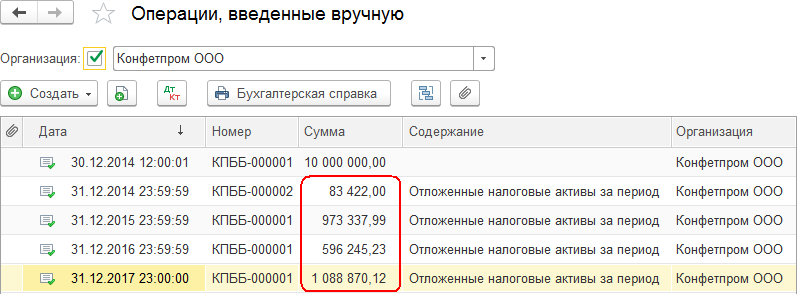

Если просмотреть ОСВ по счету 09 с 01.12.2014 по 31.12.2014, то можно увидеть, что ОНА убытка текущего периода составил 83 422,00 руб. (рис. 460), тогда как по счету 99.01 конечное сальдо за 2014 г. будет нулевым (рис. 461).

Рис. 460. Отчет ОСВ по счету 09 – ОНА в сумме 83 422 руб. за период 2014 г.

Рис. 461. Отчет ОСВ по счету 99.01 – нулевой ОНА за период 2014 г.

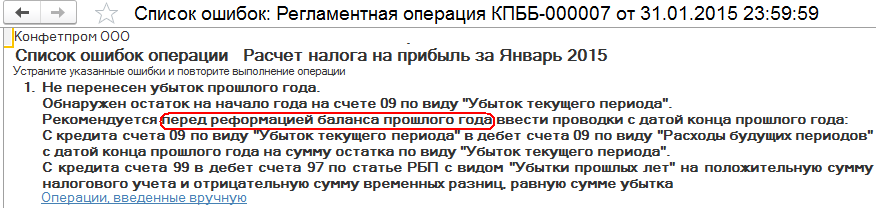

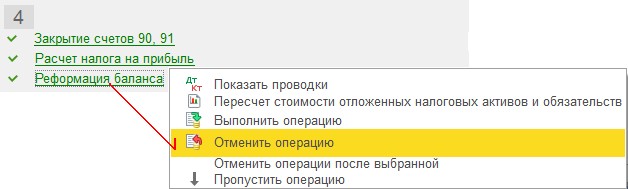

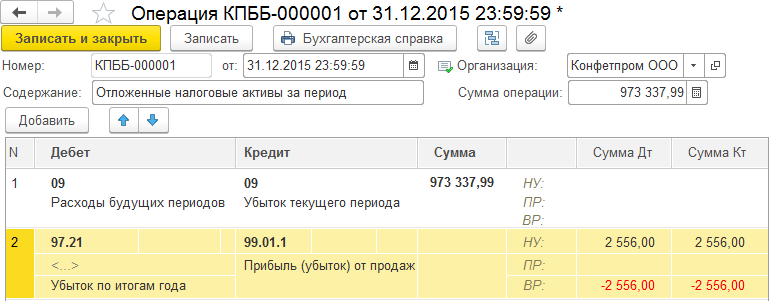

Чтобы устранить ошибку (рис. 459) при расчете налога на прибыль и закрыть январь 2015 г., необходимо выполнить проводку: Дт 09 (субконто – Расходы будущих периодов) Кт 09 (субконто – Убыток текущего периода) суммы 83 422 руб. 31.12.2014. Эта операция выполняется вручную, но перед этим следует отменять операцию Реформация баланса в конце каждого периода (рис. 462).

Рис. 462. Операция отмены реформации баланса в декабре каждого года

- Выполните команду Операции, введенные вручную, как на рис. 463.

Рис. 463. Операция переноса ОНА на 2015 г.

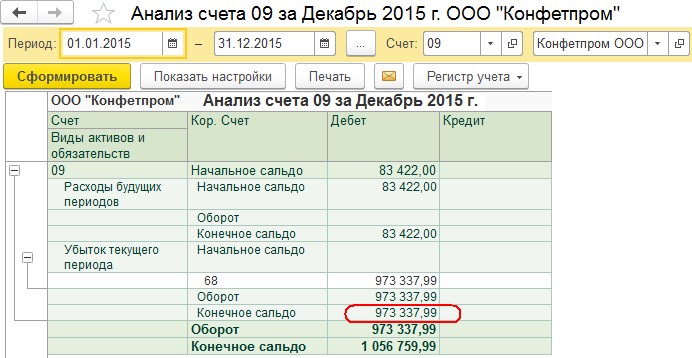

- Выполните операцию Реформация баланса и закройте 2014 г. Выполните операции Закрытие месяца с января 2015 по декабрь 2015 г. Сформируйте отчет Анализ счета 09 (рис. 464).

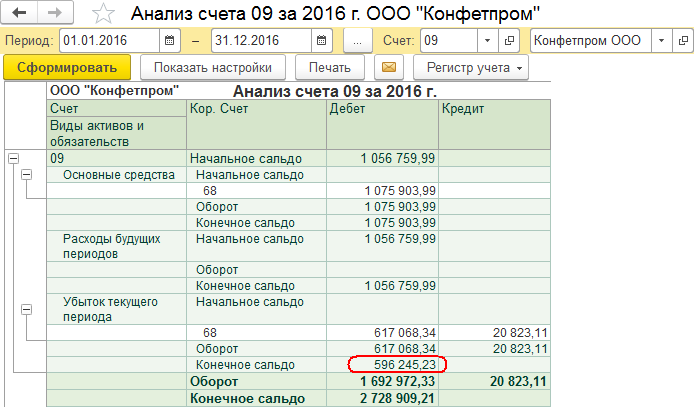

Рис. 464. Отчет Анализ счета 09 за 2015 г. – ОНА в сумме 973 337,99 руб. до операции переноса средств

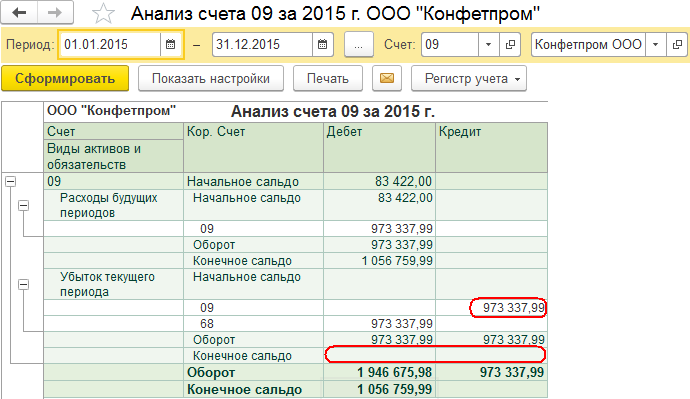

- Из рис. 464 видно, что имеется дебетовое конечное сальдо 973 337,99 руб., которое следует перенести на следующий период – 2016 г. Сумма 1 056 759,99 руб. – это конечное сальдо, объединяющее в себе ОНА за 2014 г., 2015 г. периоды и равное 973 337,99 + 83 422.

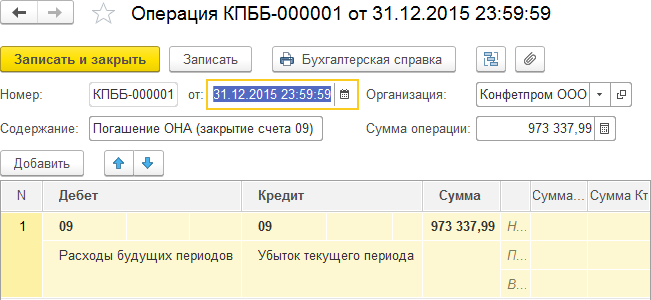

- В конце 2015 г. следует выполнить проводку Дт 09 Кт 09 с суммой 973 337,99 руб., тогда сальдо в конце этого периода обнулится (рис. 465–466).

Рис. 465. Операция переноса ОНА на 2016 г.

Рис. 466. Отчет Анализ счета 09 за 2015 г. после операции переноса средств ручной проводкой Дт 09 Кт 09

- Ниже на рис. 467–470 показаны отчеты анализа счета 09 за 2016–2017 гг. до и после выполнения ручной операции переноса средств (операции на рисунках не представлены).

Рис. 467. Отчет Анализ счета 09 за 2016 г. – ОНА в сумме 596 245,23 руб. до операции переноса средств

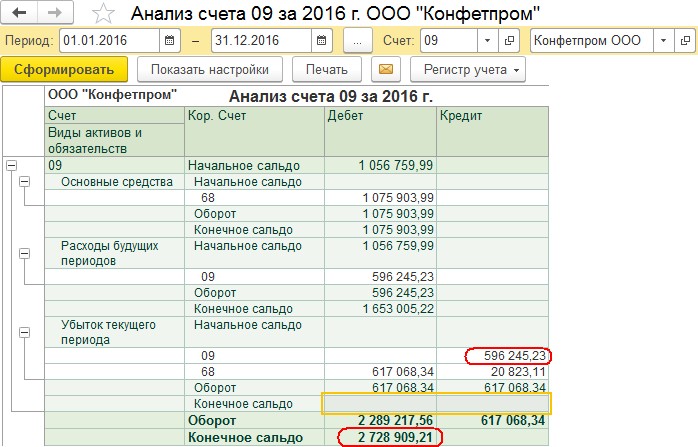

Рис. 468. Отчет Анализ счета 09 за 2016 г. после операции переноса средств ручной проводкой Дт 09 Кт 09

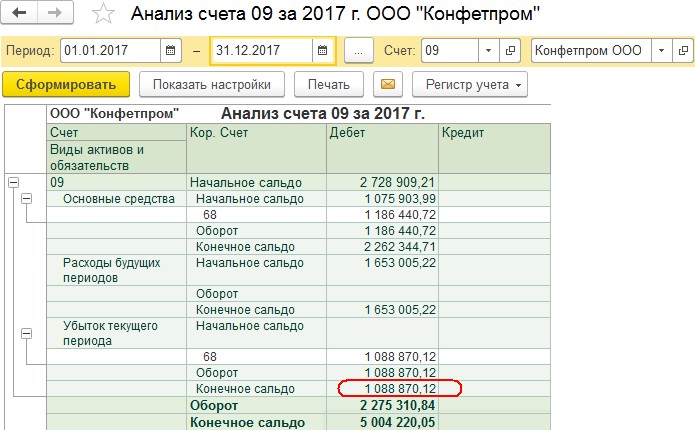

Рис. 469. Отчет Анализ счета 09 за 2017 г. – ОНА в сумме 1 135 870,14 руб. до операции переноса средств

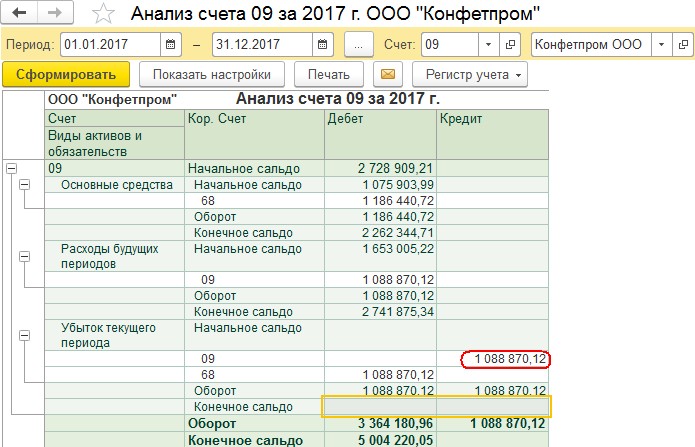

Рис. 470. Отчет Анализ счета 09 за 2017 г. после операции переноса средств ручной проводкой Дт 09 Кт 09

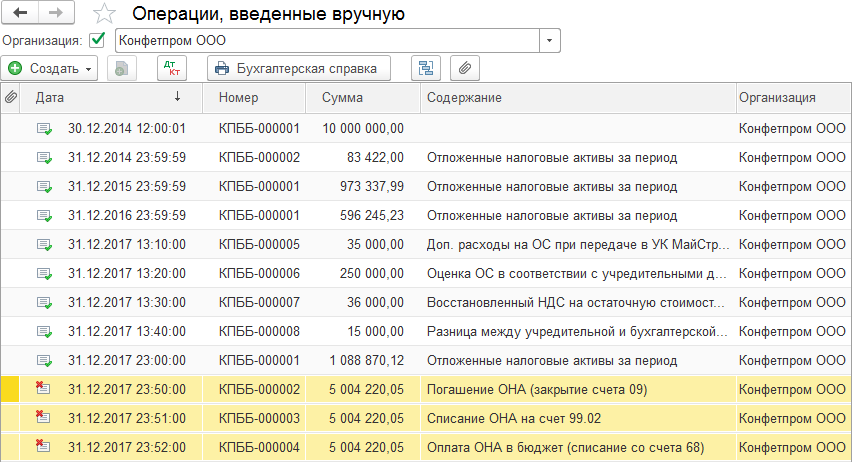

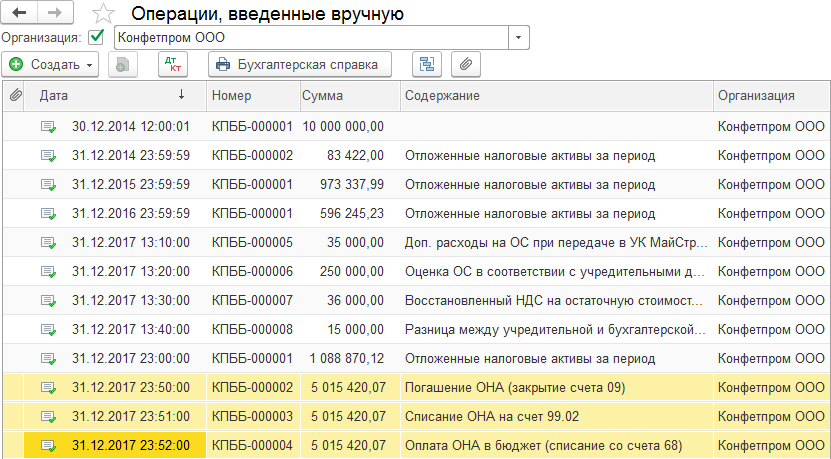

В журнале Операции, введенные вручную должны появиться четыре записи за каждый прошедший период (с 2014 по 2017 г.) (рис. 470).

Рис. 471. Список операций, введенных вручную для переноса ОНА

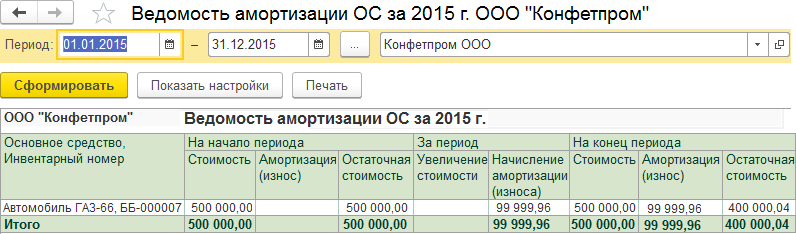

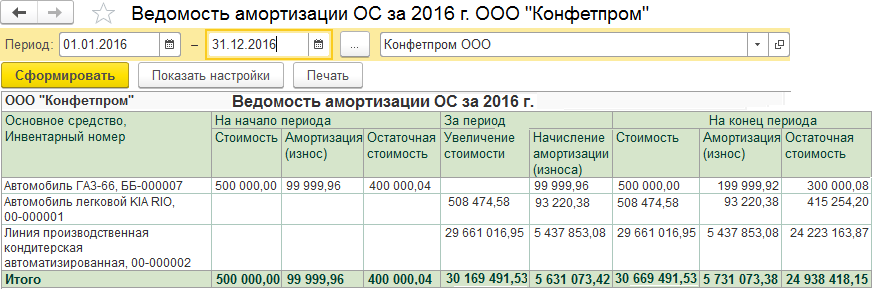

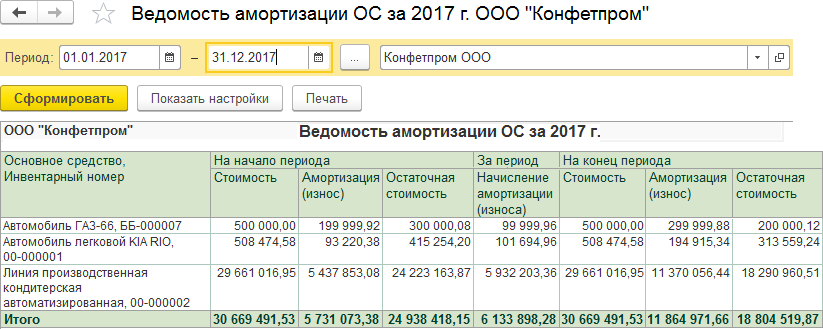

- С помощью команды ОС и НМА/Отчеты/Ведомость амортизации ОС можно узнать величину амортизации за период и остаточную стоимость ОС (рис. 472–474).

Рис. 472. Амортизация и остаточная стоимость с 01.01.2015 по 31.12.2015

Рис. 473. Амортизация и остаточная стоимость с 01.01.2016 по 31.12.2016

Рис. 474. Амортизация и остаточная стоимость с 01.01.2017 по 31.12.2017

Величина 99 999,96 руб. вычисляется как 8333,33 × 12.

Величина 400 000,04 руб. вычисляется как 500 000 – 99 999,96.

Величина 199 999,92 руб. вычисляется как 99 999, 96 × 2.

Величина 300 000,08 руб. вычисляется как 500 000 – 199 999,92.

Величина 299 999,88 руб. вычисляется как 99 999,96 × 3.

Величина 200 000,12 руб. вычисляется как 500 000 – 299 999,88.

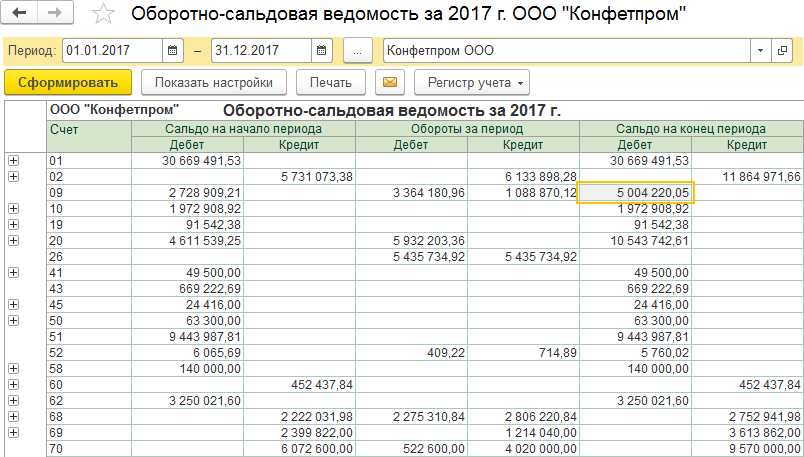

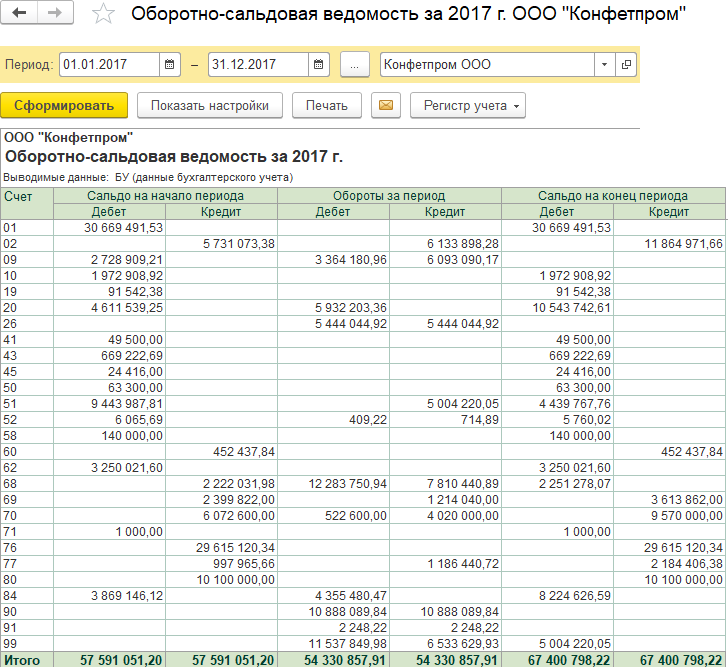

- На рис. 475 показан отчет ОСВ за период с 01.01.2017 по 31.12.2017.

Рис. 475. Отчет ОСВ за период с 01.01.2017 по 31.12.2017

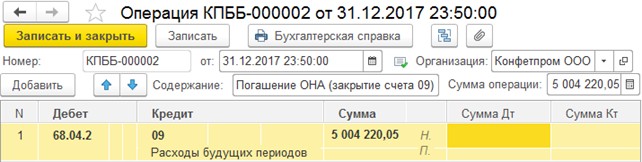

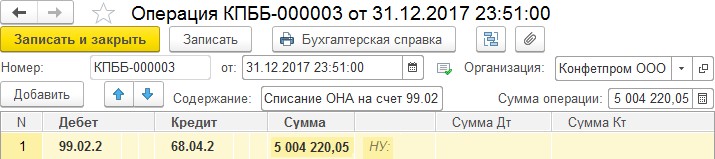

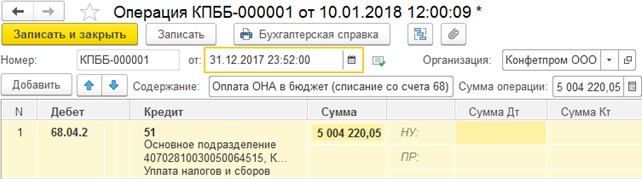

На рис. 470 сумма 2 728 909,21 руб. – ОНА за отчетный период с 01.01.2016 по 31.12.2016. Сумма в оборотах 1 088 870,12 руб. – ОНА за период 01.01.2017 по 31.12.2017 г., которая была перенесена на расходы будущих периодов с конца 2017 г. на начало 2018 г. Сумма 5 004 220,05 руб. – общая сумма налоговых активов за период 01.12.2014 по 31.12.2017, которые следует погасить проводками:

- Дт 68.04.02 Кт 09 – погасить ОНА в размере 5 004 220,05 руб. (закрыть счет 09) (рис. 476);

- Дт 99.02.2 Кт 68.04.02 – списать ОНА в размере 5 004 220,05 руб. на счет 99 «Прибыли и убытки» (рис. 477);

- Дт 68.04.02 Кт 51 – оплатить налог на прибыль в бюджет в размере 5 004 220,05 руб. (рис. 478–479).

Рис. 476. Операция погашения ОНА в конце 2017 г.

Рис. 477. Операция списания ОНА в конце 2017 г.

Рис. 478. Операция оплаты ОНА в бюджет в конце 2017 г.

Рис. 479. Список операций, введенных вручную в конце 2017 г.

Сумма ОНА (5 004 220,05 руб.) далее будет скорректирована, поэтому в проводках указано время: 23:50:00–23:52:00.

- Оборотно-сальдовая ведомость после погашения ОНА за период с 01.12.2017 по 31.12.2017 показана на рис. 480.

Рис. 480. Отчет ОСВ после погашения ОНА

На рис. 480 видно, что счет 09 закрылся (сальдо на конец периода отсутствует), а сумма с него перешла на счета 68.04.2,

- Счет 99 будет закрыт в конце периода (декабрь 2017 г.), и сумма на нем автоматически обнулится. Сумма 4 439 767,76 руб. – это остаток средств на расчетном счете 51.

Напомним, что ОС, приобретенное ООО «Конфетпром», следует передать в уставный капитал организации «МайСтройСервис».

- Выполните операцию закрытия месяца с декабря 2017 г.

- Откройте отчет ОСВ за период с 01.12.2017 по 31.12.2017 по организации «Конфетпром». В результате счет 99 будет закрыт (рис. 481).

Рис. 481. Отчет ОСВ после закрытия месяца декабрь 2017 г.

После покупки ОС и начисления амортизации за отведенный период эксплуатации перейдем к процессу передачи ОС из организации «Конфетпром» в уставный капитал организации «МайСтройСервис», используя приведенные ниже проводки.

При передаче ОС будут использоваться следующие проводки:

- Дт 01.09 Кт 01.01 – отражение первоначальной стоимости ОС, передаваемого в уставный капитал (500 000 руб.);

- Дт 02.01 Кт 01.09 – отражение суммы накопленной амортизации (300 000 руб.);

- Дт 91.02 Кт 01.09 – списание остаточной стоимости ОС (200 000 руб.);

- Дт 23 Кт 76.05 – отражение суммы дополнительных расходов (35 000 руб.);

- Дт 91.02 Кт 23 – списание дополнительные расходов;

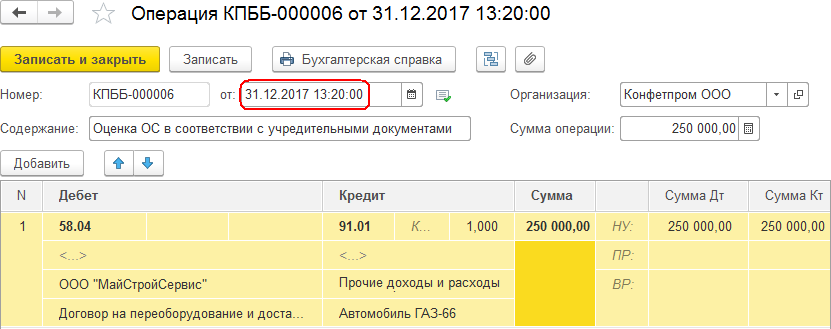

- Дт 58.04 Кт 91.01 – отражение суммарной стоимости ОС в соответствии с учредительными документами (250 000 руб.);

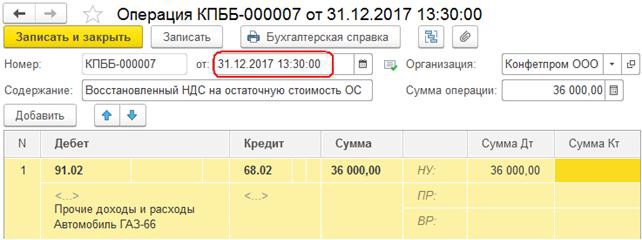

- Дт 91.02 Кт 68.02 – восстановлен НДС с остаточной стоимости ОС (200 000 × 0,18 = 36 000 руб.);

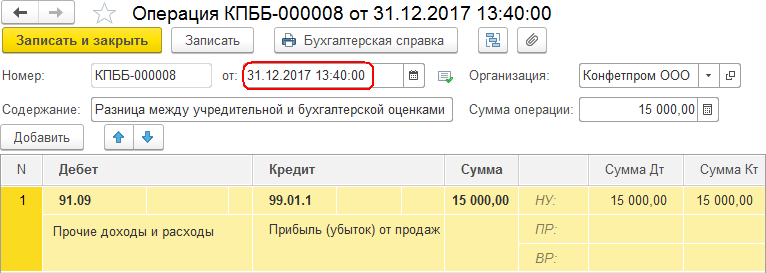

- Дт 91.09 Кт 99.01.1 – отражение разницы между номинальной (учредительной) стоимостью и остаточной стоимостью ОС (250 000 – 200 000 – 35 000 = 15 000 руб.).

Оценочная (учредительная) стоимость имущества, как правило, отличается от его остаточной стоимости по данным. Если оценочная стоимость передаваемого ОС больше его остаточной стоимости, то возникшая разница отражается как прочий доход (Дт 91.09 Кт 99.01.1 – финансовая прибыль). Если меньше – разница относится на прочие расходы (Дт 99.01.1 Кт 91.09 – финансовый убыток). У нас разница между оценочной стоимостью ОС и бухгалтерской стоимостью положительна (15 000 руб.).

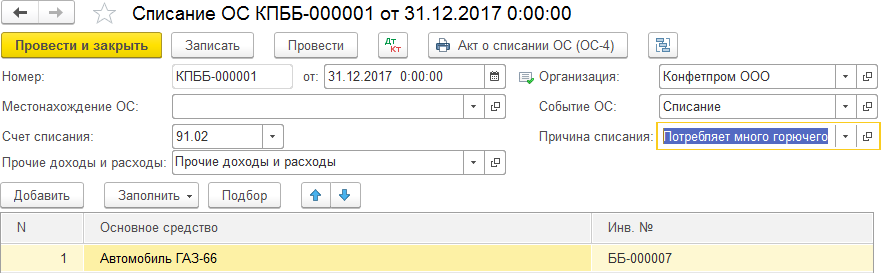

- Воспользуйтесь окном Корреспонденции счетов и выберите операцию списания ОС, как на рис. 482.

Рис. 482. Диалог Корреспонденции счетов для списания ОС

- В открывшейся форме Списание ОС определите причину, событие, субконто и проставьте дату 31.12.2017 (рис. 483).

Рис. 483. Форма Списание ОС в организации «Конфетпром»

- Просмотрите результат проведения документа Списание ОС

(рис. 484).

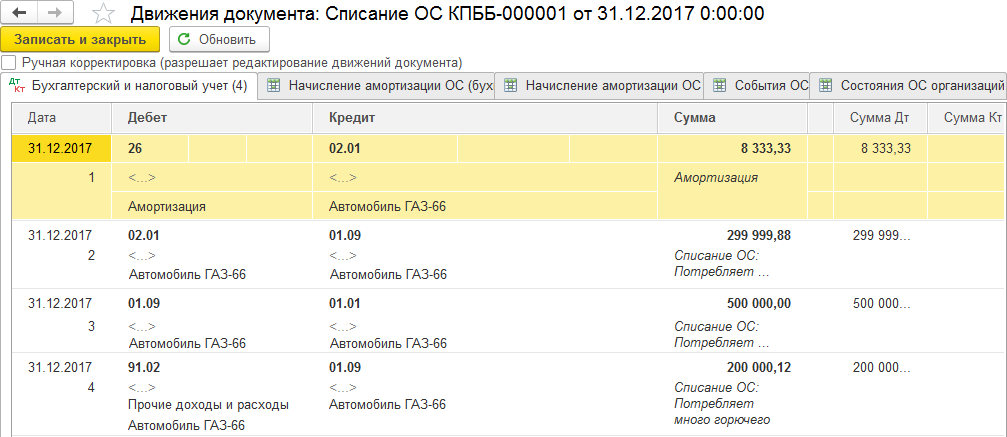

Рис. 484. Четыре проводки движения документа Списание ОС

Первая проводка определяет сумму амортизации за декабрь 2017 г., списанную на счет 26. Вторая проводка фиксирует величину накопленной амортизации основных средств 300 000 руб. (на счете 02.01) в конце 2017 г. Третья проводка определяет первоначальную стоимость ОС, которая предназначена для списания (на счете 01.09). Четвертая проводка фиксирует остаточную стоимость ОС на счете 91.02.

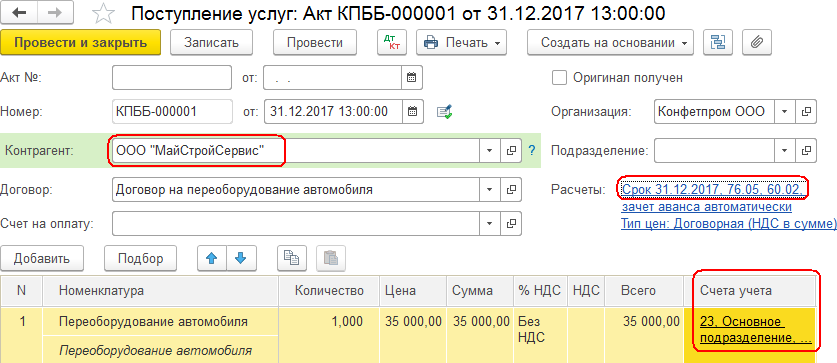

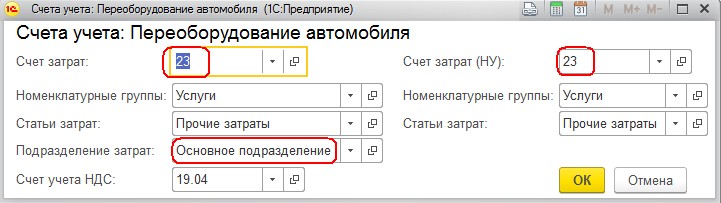

- Вновь воспользуемся окном Корреспонденции счетов для учета дополнительных расходов по счету 23 (рис. 485). В окне документа Поступление услуг заполните поля, как на рис. 486–487. Установите счет расчета с контрагентом 76.05 вместо 60.01.

Рис. 485. Окно Корреспонденции счетов для учета дополнительных расходов на услуги

Рис. 486. Ввод услуги на форме Поступление услуг

Рис. 487. Колонка счета учета формы Поступление услуг

- Если в справочнике Контрагенты отсутствует запись об ООО «МайСтройСервис», создайте ее на основе информации из справочника Организации.

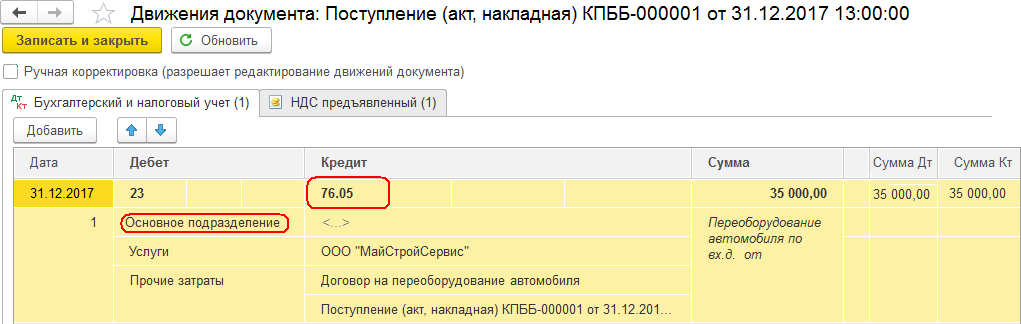

- В результате проведения документа будет сформирована проводка. Скорректируйте ее вручную, как на рис. 488.

Рис. 488. Движения документа по расходам на услуги 35 000 руб.

- С помощью команды Операции, введенные вручную,

создайте оставшиеся проводки, как на рис. 489–491.

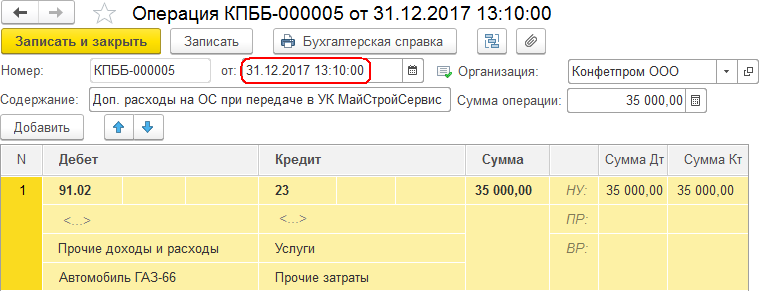

Рис. 489. Списание расходов 35 000 руб. со счета 23 на счет 91.02

Рис. 490. Учет независимой оценки ОС на счете 58.04

Рис. 491. Списание восстановленного НДС ОС со счета 68.02 на счет 91.02

Рис. 492. Ввод разницы между независимой и бухгалтерской оценкой ОС

- Пометьте последние три записи за датами 31.12.2017 г. на удаление в списке операций, введенных вручную, как на рис. 493.

Рис. 493. Отключение проводок, связанных с погашением ОНА

- Еще раз закройте декабрь 2017 г. ООО «Конфетпром» и отобразите оборотно-сальдовую ведомость за период с 01.01.2017 по 31.12.2017, как на рис. 494.

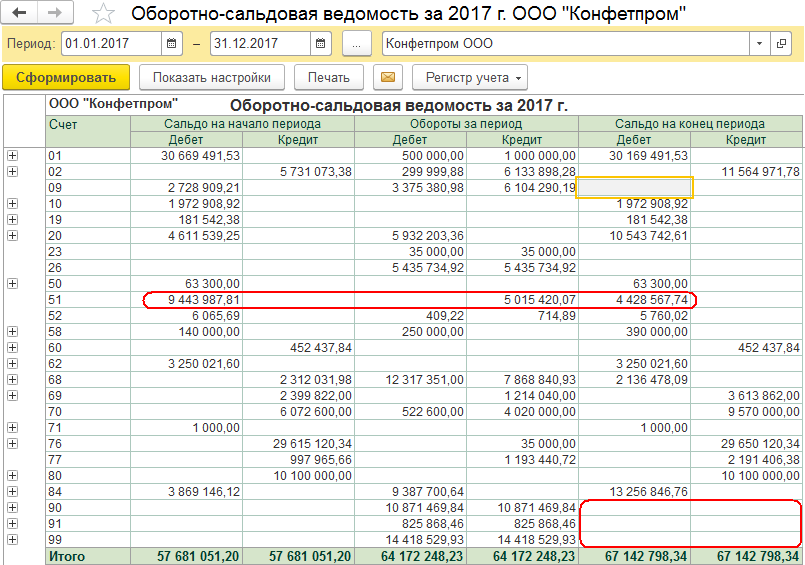

- Из рисунка видно, что величина ОНА изменилась и стала равной 5 015 420,07 руб. Чтобы списать ОНА со счета 09 и закрыть все счета с 90–99, следует отменить закрытие месяца декабрь 2017 г., скорректировать сумму в трех последних проводках окна Операции, введенные вручную, снять пометки удаления и закрыть месяц декабрь 2017 (рис. 495).

Рис. 494. Новое значение ОНА на счете 09 в ОСВ в конце декабря 2017 г.

Рис. 495. Отчет ОСВ после закрытия декабря 2017 г. и списания ОНА

Обратите также внимание на счет 51. На нем сальдо на конец периода составило 4 428 567,74 руб. = 9 443 987,81 – 5 015 420,07.

- Список всех проводок окна операций (бухгалтерский и налоговый учет) представлен на рис. 496.

Рис. 496. Проводки, введенные вручную, для организации «Конфетпром»

Замечание. Если в результате хозяйственной деятельности в какой-либо период (например, в 2015 г.) ООО «Конфетпром» получила прибыль (убыток) 2556 руб., которая отразилась на счете 99.01.1, то баланс в конце года не сойдется. Тогда, чтобы закрыть декабрь 2015 г., следует добавить еще проводку, как на рис. 497.

Рис. 497. Перенос прибыли (убытка) на счет 97.21 перед закрытием периода

Мы закончили работать с организацией «Конфетпром». Теперь вернемся к организации «МайСтройСервис».

Передача ОС от учредителя в счет вклада в уставный капитал организации не признается реализацией (п.п. 4 п. 3 ст. 39 НК РФ), и при передаче не будет составляться счет-фактура.

Первоначальная стоимость ОС счет вклада в уставный капитал в принимающей организации будет равна остаточной стоимости актива в налоговом учете передающей стороны. Если у принимающей стороны нет подтверждающих документов, то считается, что первоначальная стоимость объекта равна нулю, и амортизация начисляться не будет. В этом случае в реквизите Порядок учета на закладке Бухгалтерский учет документа Принятие к учету ОС: Оборудование выбирается значение Стоимость не погашается.

Когда стоимость ОС превышает 100 000 руб., то на него всегда начисляется амортизация со следующего месяца после ввода объекта в эксплуатацию (п. 1, 4 ст. 259 НК РФ).

Обычно вклад ОС в уставный капитал организации отражается несколькими операциями: Дт 75.01 Кт 80.09, Дт 08.04 Кт 75.01, Дт 01.01 Кт 08.04, Дт 19.01 Кт 83.09, Дт 68.02 Кт 19.01. Первая и четвертая операции выполняются с помощью команды Операции, введенные вручную. Вторая операция – с помощью журнала Поступление (акты, накладные), третья – с помощью документа Принятие к учету ОС. Последняя операция учитывает НДС ОС к вычету на основании п. 3 ст. 170 НК РФ. Эту операцию можно оформить либо документом Формирование записей в книге покупок (через окно Корреспонденции счетов и реквизит Документ), либо документом Отражение НДС к вычету, вызываемым кнопкой Создать на основании из журнала Поступление (акты, накладные).

Представленная последовательность проводок будет нарушена вследствие дополнительных расходов (5900 руб., в т. ч. НДС), которые организация понесла при доставке ОС. Поэтому стоимость ОС в уставном капитале организации «МайСтройСервис» и в документе принятия ОС в эксплуатацию будет увеличена на величину дополнительных расходов. Тогда последовательность проводок будет следующей:

- Дт 08.04 Кт 60.01 – учет транспортных услуг по доставке ОС (5000 руб.);

- Дт 19.04 Кт 60.01 – принятие к учету НДС услуг (900 руб.);

- Дт 60.01 Кт 51 – оплата поставщику стоимости доставки ОС (5900 руб.);

- Дт 75.01 Кт 80.09 – отражение долга по взносу учредителя в уставный капитал организации (200 000 руб.);

- Дт 08.04 Кт 75.01 – поступление ОС в организацию в виде вклада в уставный капитал (200 000 руб.);

- Дт 01.01 Кт 08.04 – принятие к учету ОС (введение в эксплуатацию по суммарной стоимости – 205 000 руб.);

- Дт 19.01 Кт 75.01 – принятие к учету восстановленного НДС, передаваемого по остаточной стоимости ОС в ООО «Конфетпром» (36 000 руб. = 200 000 × 18 %);

- Дт 68.02 Кт 19.01 – принятие к вычету восстановленного НДС ОС в ООО «Конфетпром» 36 000 руб.

Для первых четырех проводок используем окно Корреспонденции счетов.

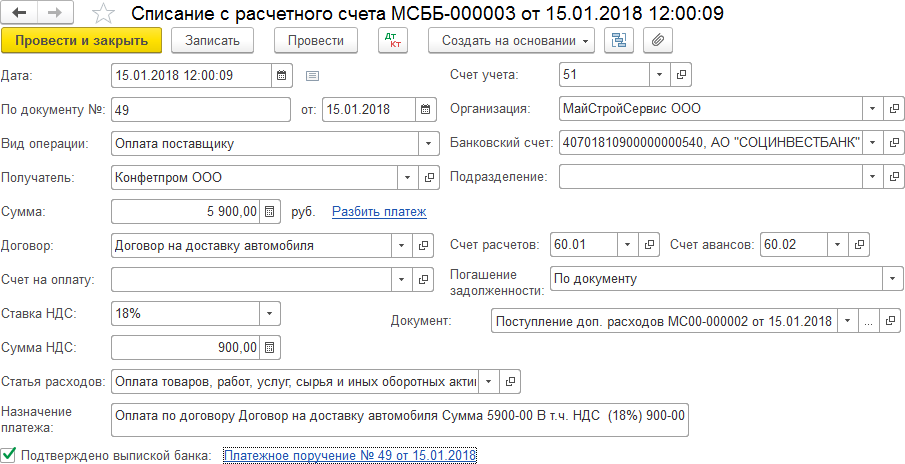

- За доставку ОС организация «МайСтройСервис» заплатила 5900 руб. (транспортные услуги) и учла их в стоимости ОС документами Поступление доп. расходов (рис. 498–500) и Счетфактура полученный (рис. 501).

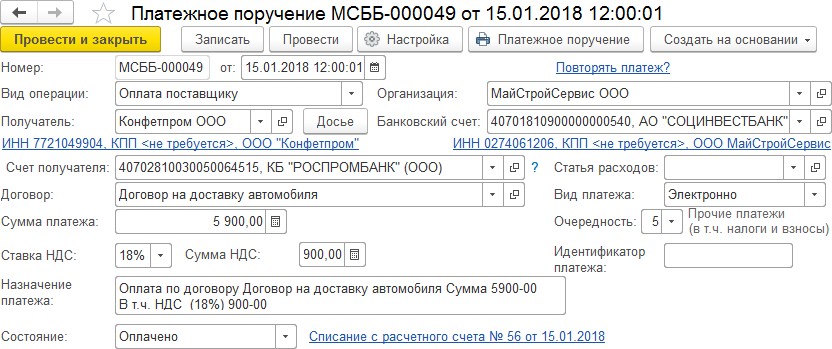

- На основании документа Поступление доп. расходов создайте документ Платежное поручение, а в нем сформируйте документ Списание с расчетного счета (рис. 502–504).

Рис. 498. Документ Поступление доп. расходов по доставке ОС ООО «МайСтройСервис»

Рис. 499. Закладка Товары документа Поступление доп. расходов

Рис. 500. Движения документа Поступление доп. расходов по доставке ОС

Рис. 501. Документ Счет фактура полученный на поступление ОС

Рис. 502. Документ Платежное поручение для оплаты банком транспортных услуг

Рис. 503. Документ Списание с расчетного счета 5900 руб.

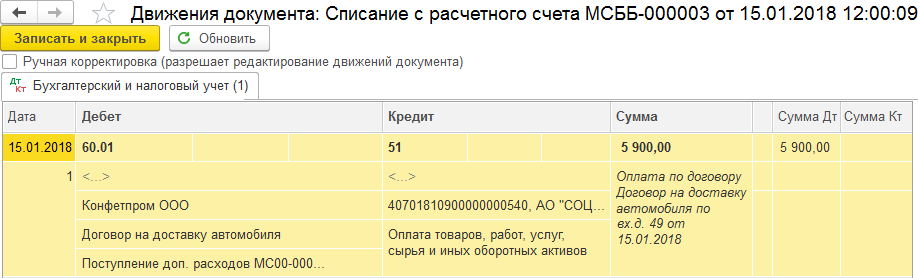

Рис. 504. Движения документа Списание с расчетного счета

- Проведите и закройте все документы, связанные с документом Поступление доп. услуг.

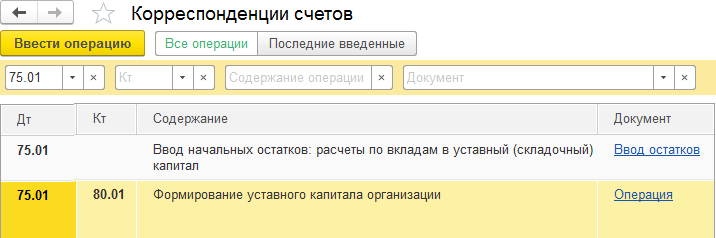

- С помощью окна Корреспонденция счетов создайте операцию Дт 75.01 Кт 80.01, как на рис. 505.

- В окне Операция замените счет в кредите на 80.09 (рис. 506).

Рис. 505. Выбор операции Дт 75.01 Кт 80.01 в окне Корреспонденция счетов

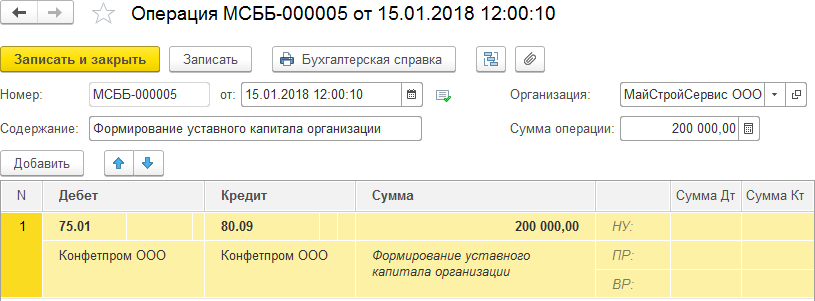

Рис. 506. Операция Дт 75.01 Кт 80.09 учета ОС в уставном капитале организации «МайСтройСервис»

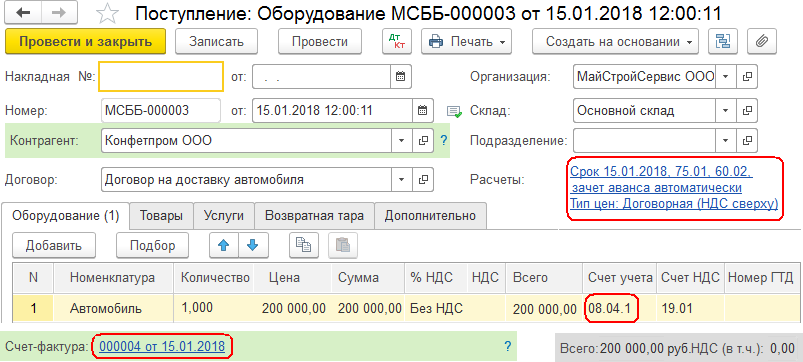

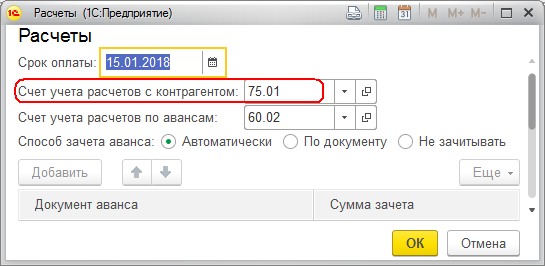

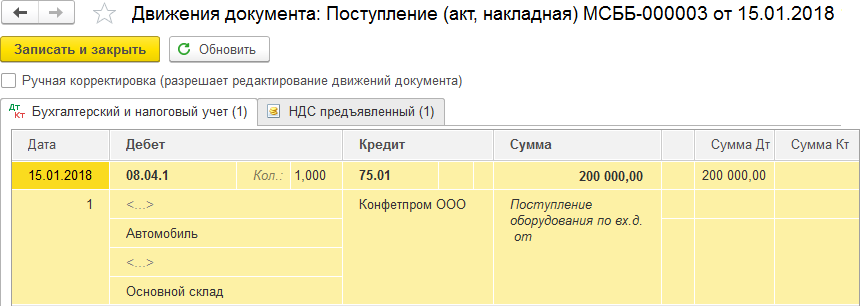

- Выберите в журнале Поступление (акты, накладные) вид операции документа Оборудование. В открывшемся окне документа на закладке Оборудование выберите Автомобиль, а в списке Счет учета – 08.04.1, в окне Расчеты в списке Счета учета расчетов с контрагентом выберите счет 75.01. Введите цену 200 000 руб. без учета НДС. В результате проведения сформируется проводка Дт 08.04.1 Кт 75.01 (рис. 507–509).

- Сформируйте отчет ОСВ, как на рис. 510.

Рис. 507. Документ Поступление оборудования в виде объекта ОС в организацию «МайСтройСервис»

Рис. 508. Окно настройки расчетов с контрагентами

Рис. 509. Движения документа Поступление оборудования

Рис. 510. Отчет ОСВ за январь с начислениями

- Проведите и закройте все документы, связанные с документом Поступление оборудования.

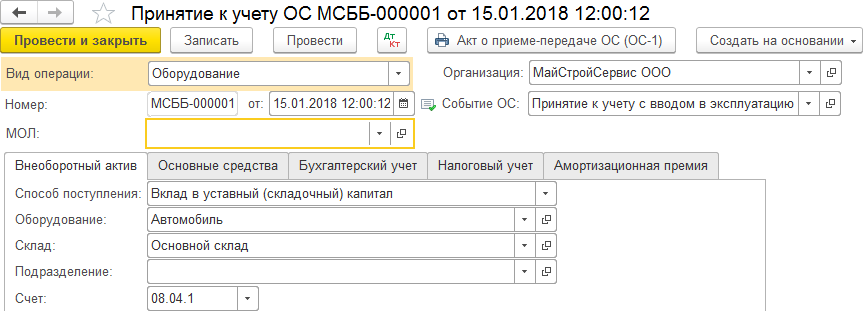

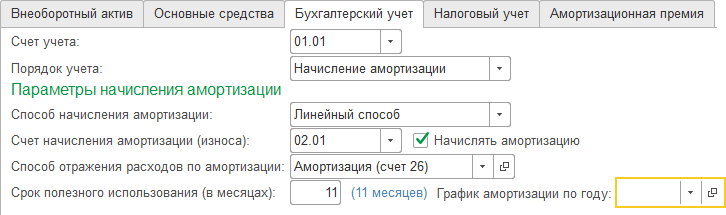

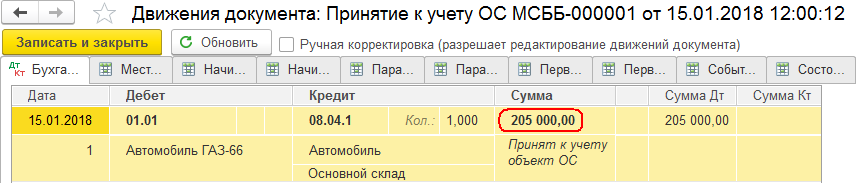

- Заполните документ Принятие к учету ОС (раздел ОС и НМА) с вводом в эксплуатацию. Заполните закладки Внеоборотный актив, Основные средства, Бухгалтерский и Налоговый учет и определите начисление амортизации ОС в течение 11 месяцев (рис. 511–515). Сформируйте отчет ОСВ, как на рис. 516.

Рис. 511. Закладка Внеоборотный актив документа Принятие к учету ОС

в организации «МайСтройСервис»

Рис. 512. Закладка Основные средства документа Принятие к учету ОС

Рис. 513. Закладка Бухгалтерский учет документа Принятие к учету ОС

Рис. 514. Закладка Налоговый учет документа Принятие к учету ОС

Рис. 515. Движения документа Принятие к учету ОС

Рис. 516. Отчет ОСВ после оприходования ОС в головной организации

- Проведите и закройте все документы, связанные с документом Принятие к учету ОС.

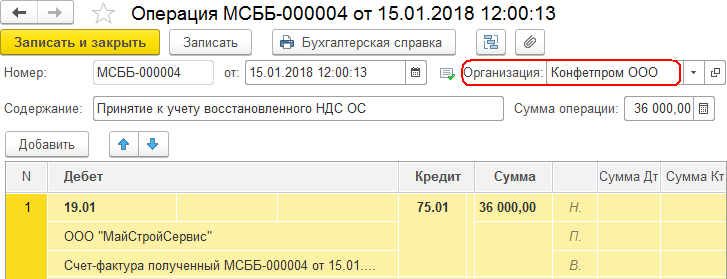

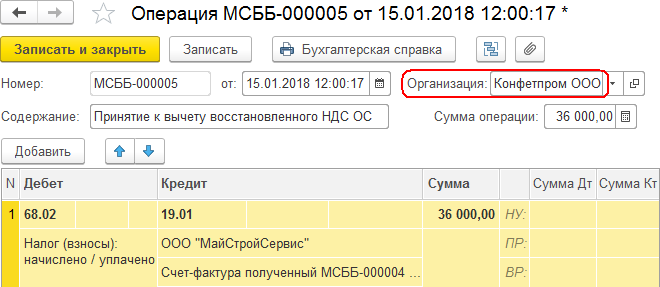

- Введите операцию вручную Дт 19.01 Кт 83.09 – Принятие к учету восстановленного НДС ОС, указав сумму 36 000 руб., а затем операцию Дт 68.02 Кт 19.01 – Принятие к вычету восстановленного НДС ОС на сумму 36 000 руб. (рис. 517–518). При этом проводка Дт 68.02 Кт 19.04 – Принятие к вычету НДС услуг на сумму 900 руб. будет сформирована автоматически, поскольку услуга была принята к учету (проводкой Дт 19.04 Кт 60.01 в документе Поступление доп. расходов, а в счете-фактуре была установлена опция Отразить вычет НДС в книге покупок на рис. 498, 500–501).

Рис. 517. Операция Дт 19.01 Кт 83.09 принятия к учету НДС ОС

Рис. 518. Операция Дт 68.02 Кт 19.01 принятия к вычету НДС ОС

В результате в Журнале операций (рис. 519) и в Журнале проводок отобразятся все 8 операций.

Рис. 519. Журнал операций организации «МайСтройСервис»

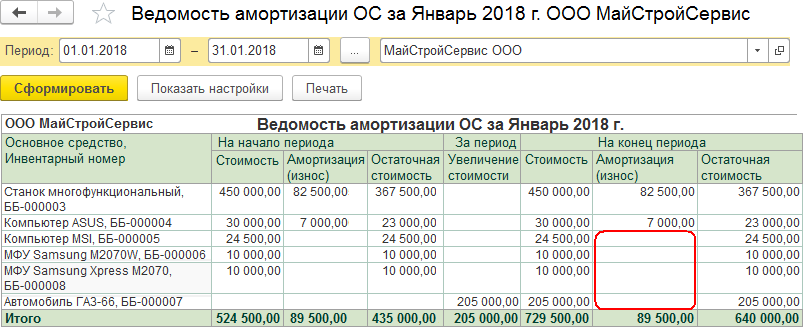

Если открыть ведомость амортизации за январь 2018 г. (раздел ОС и НМА/Отчеты), то можно увидеть сумму амортизации 89 500 руб. = 7000 + 82 500, начисленную в конце периода (за январь) за компьютер и многофункциональный станок (рис. 520).

Рис. 520. Ведомость амортизации ОС за отчетный период

Обратите внимание, что за ОС автомобиль ГАЗ-66, второй компьютер и принтер амортизация не была начислена, ввиду того что они были введены в середине января. Начисления амортизаций на них произойдут только в феврале.

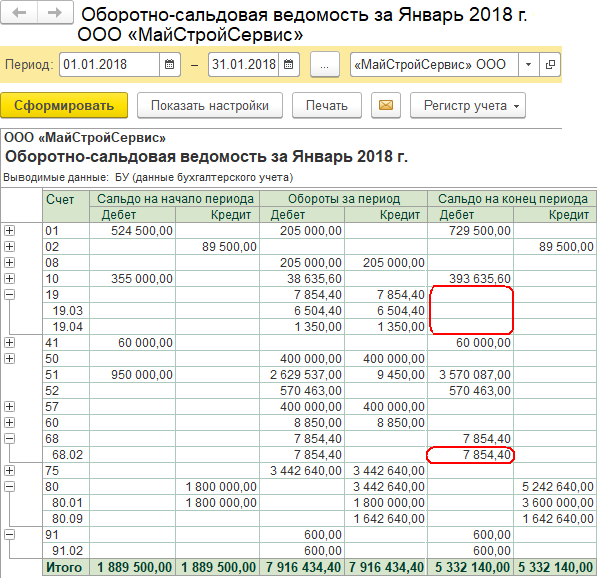

Откройте оборотно-сальдовую ведомость, установите период 01.01.2018–31.01.2018 и сформируйте отчет (рис. 521). Заметьте, что суммы со счетов 19.01, 19.04 в дебете сальдо на конец периода перенеслись на счет 68.02 (сумма 7854,4 руб. = 6504,4 + 450 + 900), при этом сумма 6504,40 руб. за материалы от Леднева О. О. проводкой Дт 68.02 Кт 19.03 была ранее перенесена документом Отражение НДС к вычету за счет установленного флага Использовать, как запись в книге покупок (рис. 403–404).

Рис. 521. Отчет ОСВ ООО «МайСтройСервис» за январь 2018 г.