Учет денежных средств 1С:БП 8.3 КОРП

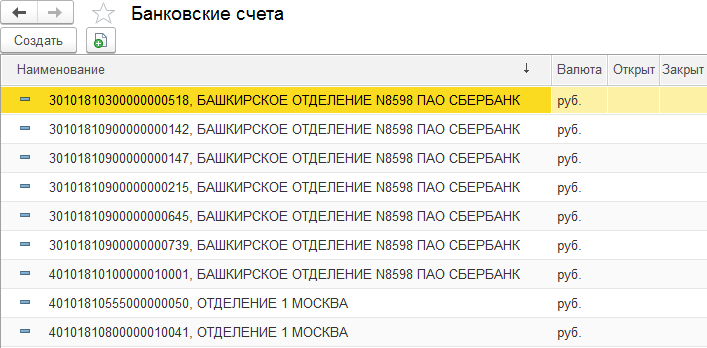

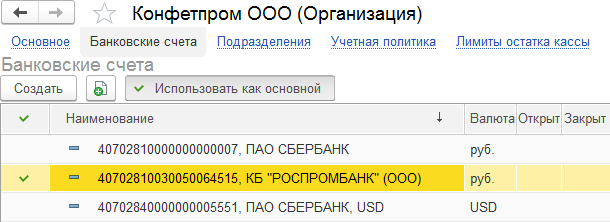

Сведения о банковских счетах организаций и контрагентов хранятся в общем справочнике Банковские счета (Главное меню/ Все функции) (рис. 45–46).

Рис. 45. Справочник Банковские счета

Рис. 46. Банковские счета ООО «Конфетпром»

Каждая организация может иметь несколько банковских счетов в разной валюте.

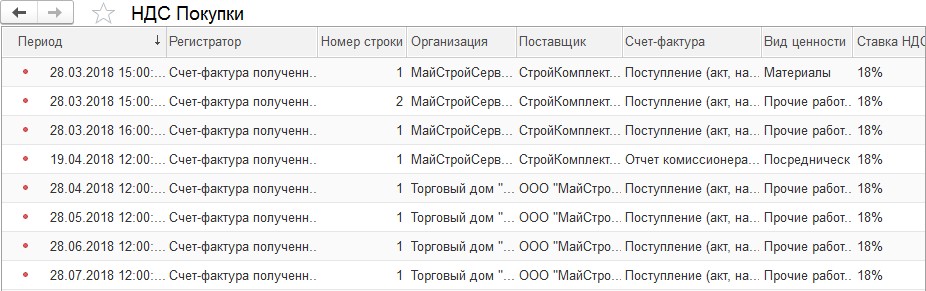

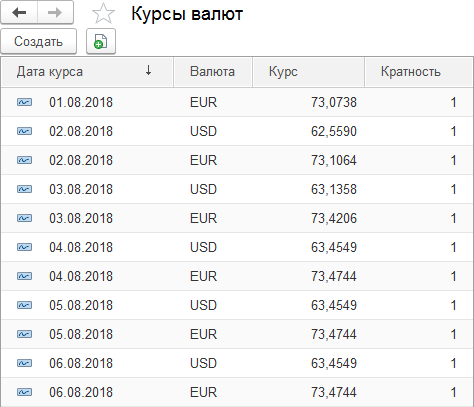

Кроме регистра бухгалтерии Хозрасчетный (журнала проводок), документов и справочников, в учетной системе имеются регистры сведений, регистры накопления, журналы документов, обработки и прочие объекты. Регистр накопления хранит сведения o начисленном НДС, данные о расчетах с контрагентами (поставщиками или покупателями товаров) и сотрудниками (рис. 47). Регистр сведений может содержать адресный классификатор, курсы валют (рис. 48) и т. д.

Рис. 47. Регистр накопления НДС Покупки

Рис. 48. Регистр сведений Курсы валют

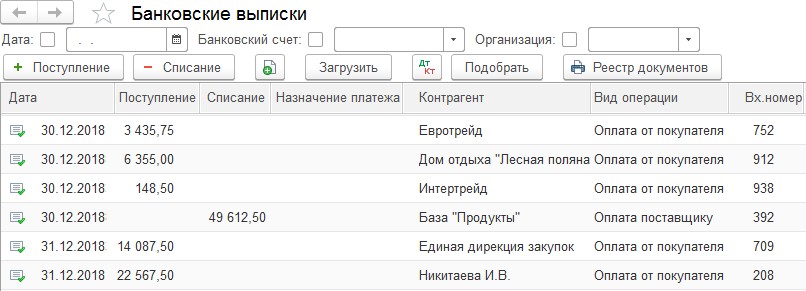

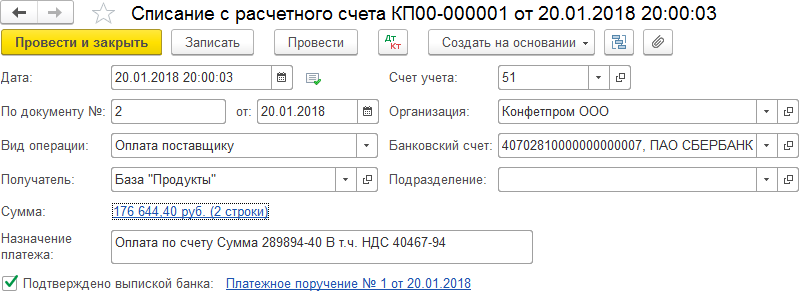

Журналы документов содержат общий список различных документов. Так, журнал документов Банковские выписки (рис. 49) содержит список документов Списание с расчетного счета (рис. 50) и Поступление на расчетный счет, обеспечивающих списание и поступление безналичных денежных средств. Причем эти документы могут быть оформлены на основании документов Платежное поручение (рис. 51) и Платежное требование с отметкой о подтверждении выпиской банка.

Рис. 49. Журнал Банковские выписки с разными видами операций

Рис. 50. Документ Списание с расчетного счета с подтвержденной выпиской банка

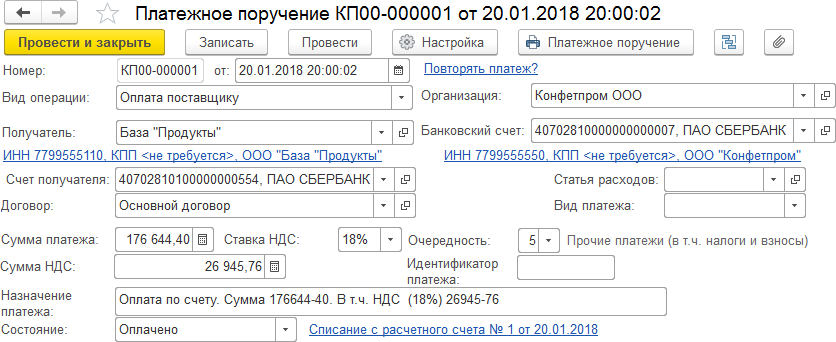

Рис. 51. Документ Платежное поручение

В кассовых и банковских документах поступления… и списания… используется реквизит Статья доходов или Статья расходов, который заполняется значениями из справочника Статьи движения денежных средств (раздел Справочники/Банк и касса). Этот справочник используется (в качестве субконто) для ведения аналитического учета оборотов по статьям движения денежных средств на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

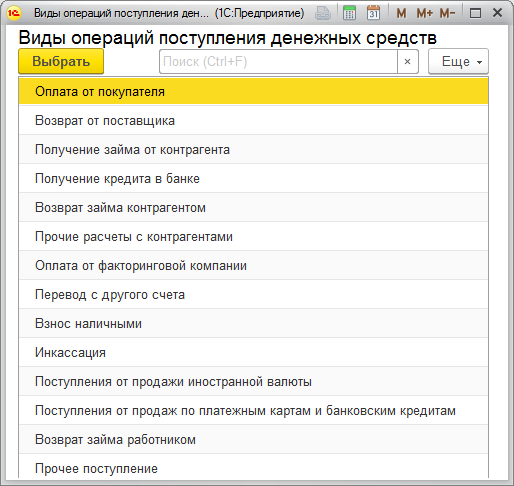

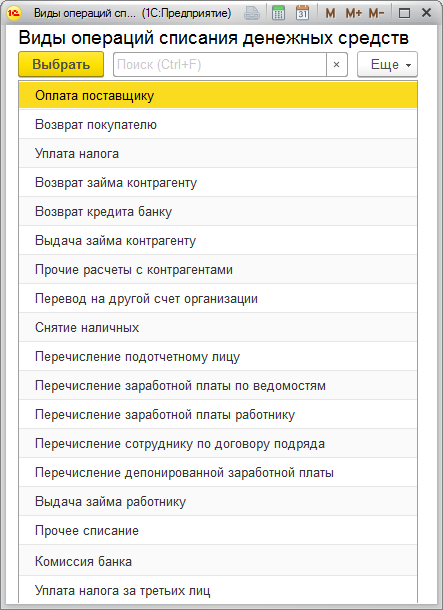

В каждом документе поступления… и списания… имеется реквизит Вид операции, предназначенный для уточнения вида документа, участвующего в хозяйственной операции (рис. 52–53).

Виды операций документа Поступление на расчетный счет указывают на создание документов о поступлении денежных средств на расчетный счет организации с расчетного счета покупателя, поставщика, контрагента, подотчетного лица, из банка другой организации, в результате инкассации, операций с иностранной валютой и расчеты по кредитам и займам.

Рис. 52. Форма выбора вида операции поступления денежных средств

Рис. 53. Форма выбора вида операции списания денежных средств

Виды операций документа Списание с расчетного счета указывают на создание документов о переводе денежных средств с расчетного счета организации на расчетный счет поставщика, покупателя, контрагента, подотчетного лица, зарплат сотрудникам организации, на расчетный счет другой организации, перечисления налога в бюджет или расчеты по кредитам и займам.

Реквизит Договор документа Списание… с видом операции Оплата поставщику или документа Списание… с видом операции Возврат покупателю позволяет выбрать (создать) документ Договор с видом договора: с поставщиком, с комитентом (принципалом) на продажу, с комитентом (принципалом) на закупку, с комиссионером (агентом) на продажу, с комиссионером (агентом) на закупку.

Для документа Списание … вида операции, связанной с кредитами и займами, устанавливается вид договора Прочее.

Организация может перечислять рублевые и валютные суммы подотчетным лицам на их банковские карты. Такое перечисление денежных средств оформляется с видом операции Перечисление подотчетному лицу. Сотрудник с помощью карты оплачивает товары и услуги, а также может снимать наличные денежные средства. По итогу расхода денежных средств сотрудник составляет авансовый отчет (документ Авансовый отчет) и представляет его в бухгалтерию, где на закладке Авансы указываются реквизиты платежного документа Списание с расчетного счета с видом операции Перечисление подотчетному лицу, по которому были получены денежные средства.

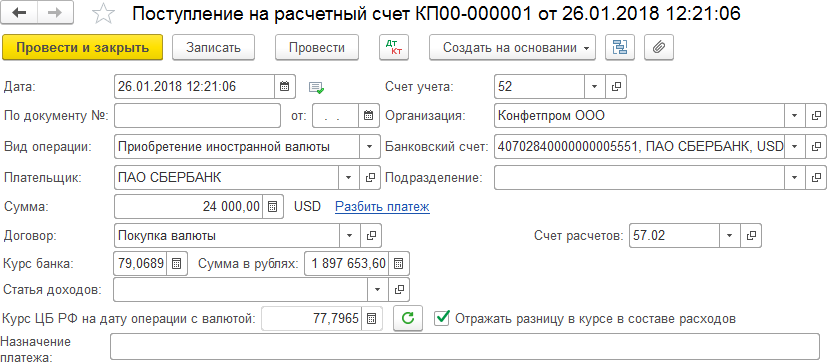

Перечисление рублевых средств для покупки иностранной валюты, а также зачисление рублевых средств от продажи валюты на расчетный счет организации регистрируются документами Списание с расчетного счета с видом операции Прочие расчеты с контрагентами и Поступление на расчетный счет с видом операции Поступление от продажи иностранной валюты. Списание валюты с валютного счета на продажу регистрируется документом Списание с расчетного счета с видом операции Прочие расчеты с контрагентами. Зачисление валюты на валютный счет организации осуществляется документом Поступление на расчетный счет с видом операции Приобретение иностранной валюты (рис. 54).

Рис. 54. Документ Поступление на расчетный счет с видом операции

Приобретение иностранной валюты

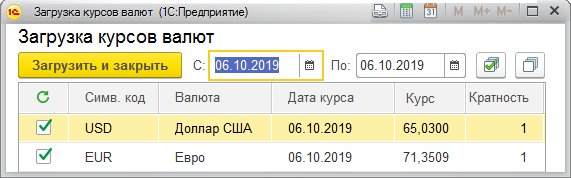

Реквизит Договор документа Поступление на расчетный счет имеет такие же возможности по формированию договора с контрагентами, что и документ Списание с расчетного счета. При зачислении на валютный счет в реквизите Курс ЦБ РФ на дату операции с валютой будет отображаться курс, указанный в справочнике Валюты (рис. 55). Этот справочник используется для пересчета валюты в рубли и содержит данные о курсах валют на определенную дату. За обновление справочника отвечает кнопка Загрузить курсы валют, которая вызывает обработку (рис. 56) загрузки данных с сайта компании «РосБизнесКонсалтинг». Флаг Отражать разницу в курсе в составе расходов (рис. 54) обеспечит отражение курсовой валютной разницы в составе прочих расходов на субсчете счета 91.

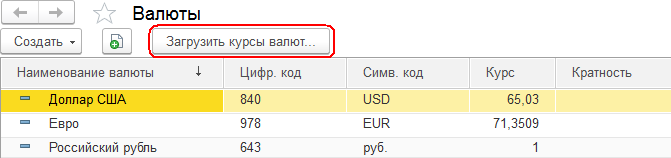

Рис. 55. Форма списка справочника Валюты

Рис. 56. Загрузка курса валют с помощью одноименной обработки с РБК

Обычно после получения банковской выписки, подтверждающей списание денег с расчетного счета организации, в системе 1С:БП следует зарегистрировать оплату поставщику. Можно по отдельности открывать платежные поручения и устанавливать реквизит Состояние в значение Оплачено (рис. 51) либо воспользоваться журналом документов Банковские выписки (рис. 49) и кнопкой Подобрать неоплаченные платежные поручения, отметить их флажками и нажать кнопку Провести отмеченные.

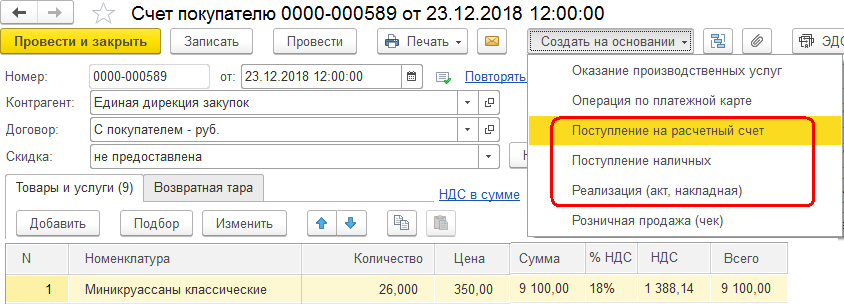

При работе с покупателями товаров оптовой торговли сначала выписывается счет на оплату покупателю (раздел Продажи, рис. 57). Затем на его основании и выписки с расчетного счета компании выписывают документ Поступление на расчетный счет (безналичный расчет) или Поступление наличных (приходный кассовый ордер). Отгрузка покупателю осуществляется документом Реализация (акт, накладная), и на его основании создается документ Счет-фактура выданный.

Рис. 57. Документ Счет покупателю на оплату товаров и услуг

Рис. 58. Документ Счет от поставщиков на покупку товаров и услуг

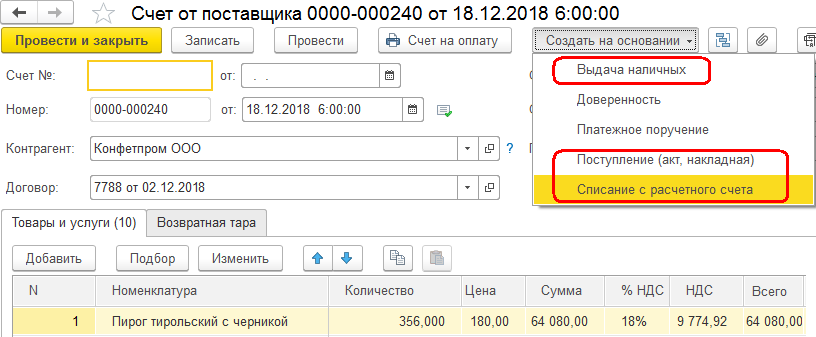

При работе с поставщиками товаров оптовой торговли в компании сначала формируется документ Счет от поставщиков (раздел Покупки, рис. 58). Затем на его основании выписывается документ Списание с расчетного счета (безналичный расчет) или Списание наличных (расходный кассовый ордер). Получение товара от поставщика (после получения выписки с расчетного счета) осуществляется документом Поступление (акт, накладная), и на его основании создается документ Счет-фактура полученный.

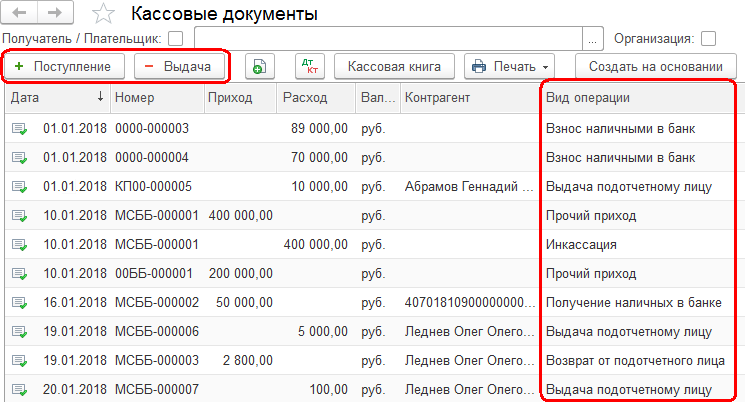

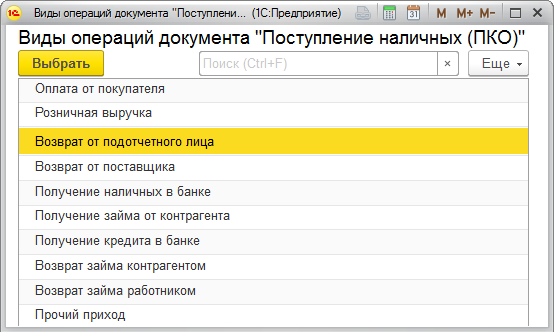

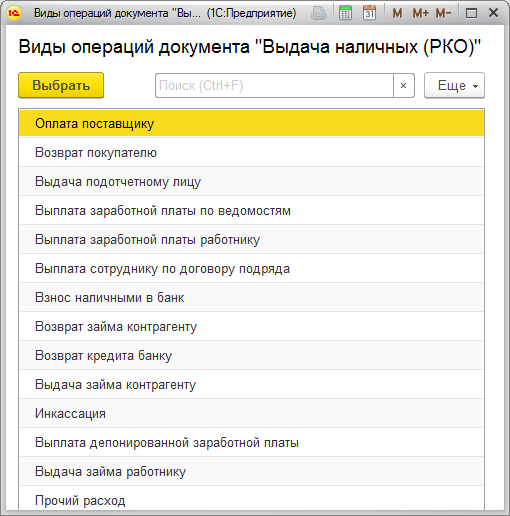

Регистрация наличных денежных средств через кассу организации осуществляется в журнале Кассовые документы (раздел Банк и касса) с помощью отдельных документов Поступление наличных и Выдача наличных. У каждого вида документа имеются свои виды операций (рис. 59–61).

Рис. 59. Журнал Кассовые документы

Рис. 60. Выбор вида операции документа Поступление наличных

Рис. 61. Выбор вида операции документа Выдача наличных

Виды операций приходного кассового ордера указывают на создание документов о поступлении денежных средств в кассу организации от покупателя, поставщика, подотчетного лица, из банка, от розничной выручки или по кредитам и займам.

Виды операций расходного кассового ордера указывают на создание документов о выплатах денежных средств из кассы организации покупателю, поставщику, подотчетному лицу, в банк, по инкассации, зарплат работникам, депонированной зарплаты сотрудников, выдачи кредитов и займов.

С помощью кнопки Печать можно распечатать Приходный кассовый ордер (КО-1) и Расходный кассовый ордер (КО-2).

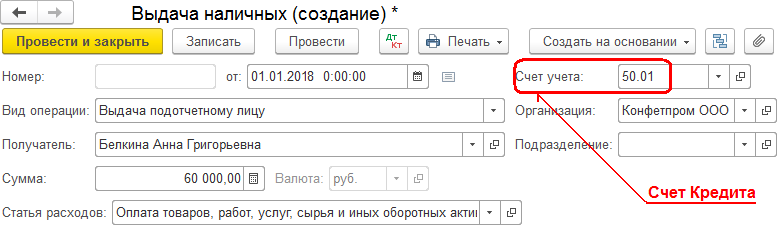

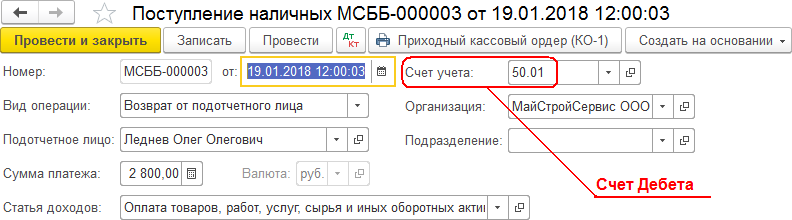

Денежные расчеты с подотчетными лицами проводятся документами Выдача наличных (Расходный кассовый ордер) и Получение наличных (Приходный кассовый ордер) с указанием вида операции, подотчетного лица и суммы. В этих документах сразу появится в поле Счет учета кредита (дебета) номер 50.01 «Касса организации», а счет учета дебета (кредита) 71 «Расчеты с подотчетными лицами» устанавливается автоматически. Счет учета можно изменить на 50.02 «Операционная касса» или 50.21 «Касса организации (в валюте)» (рис. 62–63).

Рис. 62. Документ Выдача наличных с видом операции

Выдача подотчетному лицу

Рис. 63. Документ Поступление наличных с видом операции

Возврат от подотчетного лица

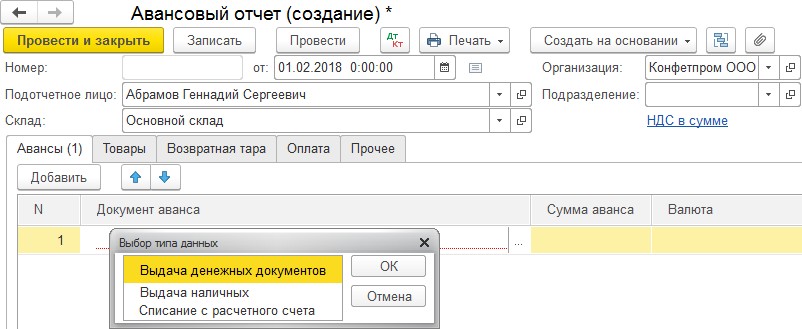

Другой способ погашения задолженности подотчетным лицом – это документ Авансовый отчет. На закладке Авансы указываются документы, по которым подотчетное лицо получало денежные средства (рис. 64), а на остальных закладках – отчет о потраченной сумме. Данные, указанные в табличных частях остальных закладок документа, определяют счета дебета, которые будут корреспондироваться со счетом 71 «Расчеты с подотчетными лицами» в кредите. На закладке Товары при выборе пользователем ТМЦ (поступающих на склад) из справочника Номенклатура система автоматически внесет соответствующие счета для бухгалтерского и налогового учета и учета НДС по умолчанию. При вводе количества и цены ТМЦ общая сумма и сумма НДС рассчитаются автоматически.

На основании документа Авансовый отчет создается документ Счет-фактура полученный. Закладка Оплата заполняется, если подотчетное лицо расплатилось с контрагентом. При выборе контрагента система подставит счета учета расчетов (обычно 60.01) и счета учета авансов (60.02) по умолчанию. При покупке товаров или оплате услуг (билеты на проезд, счета в гостиницах, суточные и пр.) используются закладки Товары и Прочее. Документ Авансовый отчет можно распечатать на бумаге в форме АО-1 кнопкой Печать.

Рис. 64. Создание документа Авансовый отчет

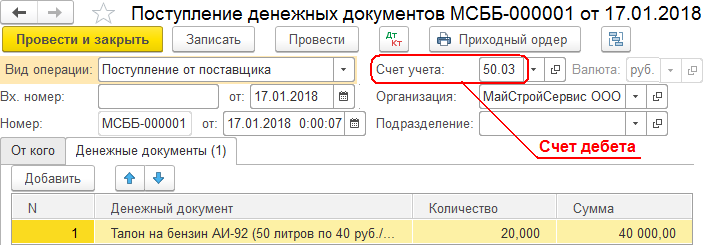

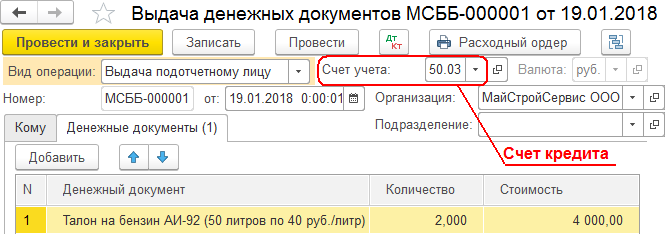

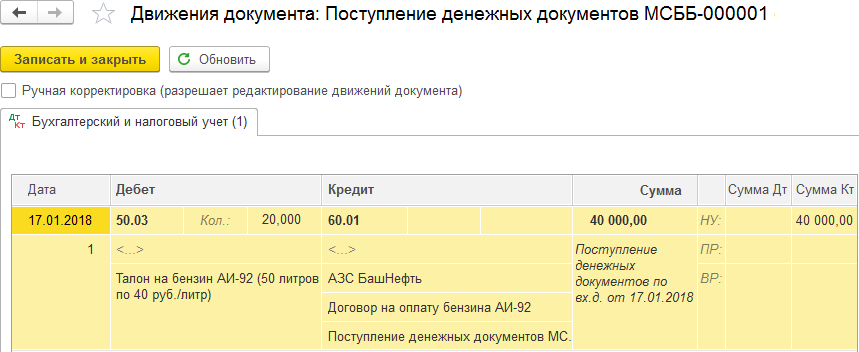

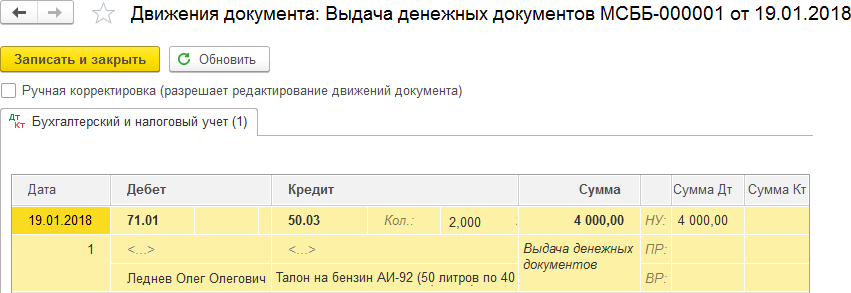

Документы Поступление денежных документов и Выдача денежных документов используют при работе не с денежными средствами, а с денежными документами, которые выбираются из одноименного справочника (рис. 65–68). Счет кредита указывается на закладке От кого в списке Счет расчетов.

Рис. 65. Документ Поступление денежных документов с видом операции

Поступление от поставщика

Рис. 66. Документ Выдача денежных документов с видом операции

Выдача подотчетному лицу

Рис. 67. Движения документа Поступление денежных документов: Поступление от поставщика

Рис. 68. Движения документа Выдача денежных документов: Выдача подотчетному лицу