Регламентированный учет в контексте прикладного решения 1С:БП 8.3 КОРП

Основные понятия регламентированного учета

Регламентированный учет включает в себя бухгалтерский и налоговый учет.

Обычно предприятие (организация) кому-то принадлежит.

Собственником может быть государство, общественная организация, человек или возможные их сочетания. При этом человек является физическим лицом, а организация – юридическим лицом.

Собственник владеет конкретным имуществом (деньгами, станками, товарами на складе, автомобилями, зданиями и прочими объектами) организации и через назначенного руководителя организации распоряжается им. Среди структурных подразделений (отделов) организации выделяется бухгалтерия с главным бухгалтером.

Бухгалтерия контролирует и учитывает имущество организации от имени собственника и руководителя, при этом отвечают за сохранность имущества материально ответственные лица (кладовщики, продавцы, кассиры и т. д.).

В некоторых организациях и бухгалтер может быть материально ответственным лицом. Он проводит различные расчеты с банками, отчитывается перед налоговой инспекцией, рассматривает и утверждает различные документы, которые приносят сотрудники собственной или внешних организаций. Если документы определяют какие-либо хозяйственные события (ХС), связанные с движением имущества организаций, то они считаются существенными для бухгалтерии и подтверждаются хозяйственными операциями в виде одной или нескольких проводок по счетам бухгалтерского учета.

Основными хозяйственными событиями являются:

- перемещение вещей и превращение одних вещей в другие (в товарно-материальные ценности – ТМЦ);

- приходы и расходы денег;

- денежные расчеты.

Под перемещением вещей понимается изменение материальной ответственности за вещь. Например, это может быть выдача товара покупателю, получение товара от продавца, передача какого-либо имущества из одного подразделения в другое. Превращение же одних вещей в другие происходит в цеху производственного предприятия, когда из одних вещей, называемых сырьем, материалами или деталями, создаются другие вещи (готовая продукция).

В работающей организации происходит поступление и расходование денежных средств. Это могут быть денежные выплаты из кассы или переводы денежных средств – операции с расчетными счетами в банке. Если организация задолжала кому-либо или организации задолжал кто-либо (физические или юридические лица), то между ними возникают хозяйственные события, называемые денежными расчетами. К денежным расчетам также относятся все начисления и удержания, проводимые в организации, например начисление заработной платы работникам за месяц и удержание с них НДФЛ. Подобные расчеты выполняются в конце месяца за несколько дней до выдачи заработной платы, и организация становится должником перед своими сотрудниками и перед государством.

Трем хозяйственным событиям соответствуют материальные, денежные, расчетные документы.

Документы, которые приносят в бухгалтерию сотрудники других подразделений, относятся к материальным документам. Денежные документы и расчетные документы печатаются в бухгалтерии на основе образцов (шаблонов) форм документов, которые утверждаются правительственными органами.

По назначению все документы подразделяются на группы:

- организационно-распорядительные – это документы, разрешающие проведение хозяйственных операций (приказы, распоряжения, доверенности, счета покупателям, счета от поставщиков, договора, заявления о ввозе товаров из Таможенного союза и пр.);

- исполнительные (оправдательные) – это документы, которые составляют в момент совершения операций (товарно-транспортная накладная, акт выполненных работ, акт выпуска готовой продукции, накладная на внутреннее перемещение, выписка с расчетного счета организации в банке, кассовый чек, приходный кассовый ордер (ПКО), расчетная ведомость и т. д.);

- комбинированные – это документы типа платежная ведомость и расходный кассовый ордер (РКО);

- вспомогательные бухгалтерские документы – это расчетные листки, справки, пропуска на вынос товара и т. д.

На основе организационно-распорядительных документов организуется выполнение работ. Они являются предвестниками ХС для исполнительных и комбинированных документов.

Счетом называется документ, который организация выставляет другой организации (покупателю) или получает от поставщика для оплаты товаров или услуг. Расчетный счет – это номер счета в коммерческом банке, где организация хранит свои безналичные деньги, при этом все переводы денег со счета на счет или из кассы на счет (и оборот) оформляются документом выпиской с расчетного счета банка.

В представленном списке документов не упоминается платежное поручение, которое выписывается в бухгалтерии организации и представляет собой указание банку переслать некоторую денежную сумму с расчетного счета организации на расчетный счет другой организации (контрагенту). Также не упоминается и платежное требование – расчетный документ, который выписывается поставщиком и содержит указание банку получить причитающуюся ему денежную сумму от плательщика на основании документов, которые могут подтвердить совершенную операцию. Платежное поручение и платежное требование относятся к организационно-распорядительным документам по безналичным расчетам между организациями, а документом, подтверждающим факт свершения ХС, является лишь выписка с расчетного счета банка.

При продаже товара бухгалтерия оформляет товарно-транспортную накладную вместе с обязательным документом Счет-фактура, который составляется для налоговой инспекции (для уплаты НДС и вычета НДС). В документе Счет-фактура указывается перечень отгружаемых товаров, а также стоимость товара без НДС, ставка НДС, сумма НДС, цена товара с НДС. До 01.01.2019 ставка НДС составляла 18 %, а после этой даты – уже 20 % от стоимости товара или услуг без НДС, однако для льготных товаров и услуг остались льготные ставки – 10 или 0 %.

Альтернативой бумажным документам являются электронные документы, создаваемые в информационной системе (ИС) типа 1С:БП и хранящиеся в ее памяти. Система 1С:БП содержит свой сервер баз данных, поддерживающий постреляционную и многомерную модели данных. Постреляционная модель данных характеризуется дополнительными табличными частями в документах, справочниках и других объектах конфигурации 1С:БП, а многомерная модель – многомерным аналитическим учетом по счетам субконто и измерениями и ресурсами регистров, содержащих описательные и агрегированные данные для гиперкуба.

Основными понятиями в БУ являются: план счетов, бухгалтерский счет, актив, пассив, проводка, дебет, кредит.

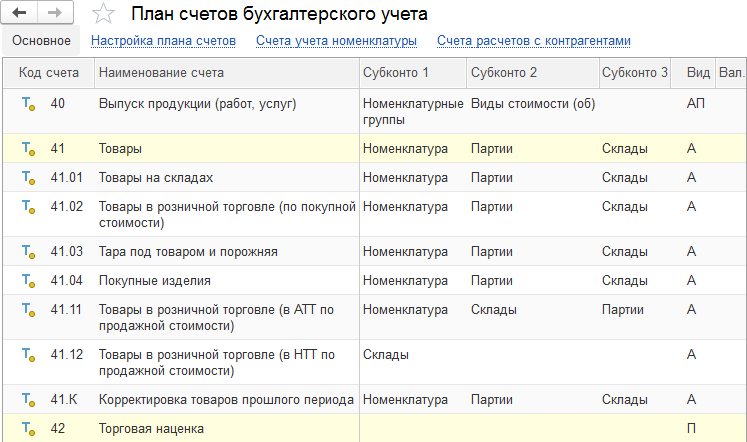

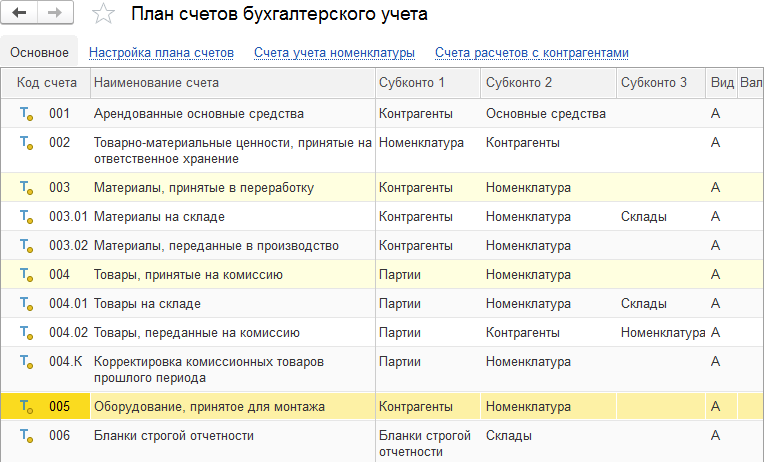

Полный список балансовых бухгалтерских счетов (БС) и субсчетов, используемых в организациях, определяется Планом счетов (раздел Главное/Настройки/План счетов в 1С:БП КОРП ред. 3.0), утвержденным Министерством финансов России (рис. 1).

Рис. 1. План счетов бухгалтерского учета – балансовые БС

Желтая точка после буквы «Т» в первой колонке (рис. 1) означает, что этот счет (субсчет) является предопределенным, созданным в режиме Конфигуратор и в пользовательском режиме не может быть изменен. Во второй колонке отображается номер счета (субсчета), в четвертой – наименование, в пятой – флаг Забалансовый (см. далее), в шестой – флаг вида счета (Активный, Пассивный, Активно-пассивный), в седьмой – флаг валютного учета, в восьмой – флаг количественного учета, в девятой – флаг учета по подразделениям, в десятой – флаг налогового учета (эта колонка присутствует в плане счетов БУ, когда нет отдельного плана счетов НУ).

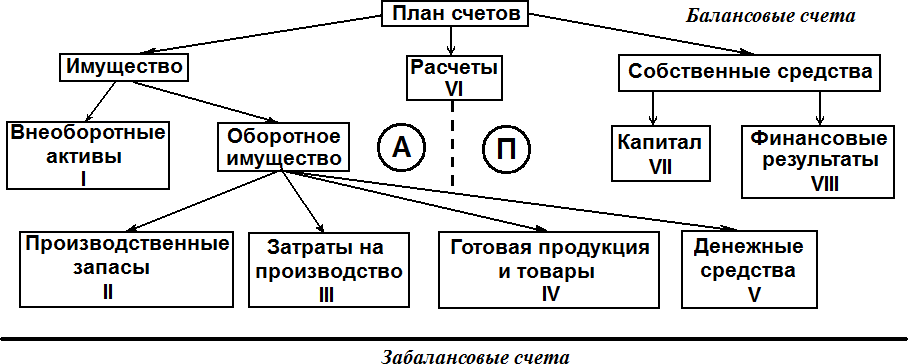

Остальные столбцы предназначены для многомерного (аналитического) учета по видам субконто (субсчетам многомерного учета). План счетов делится на группы счетов по трем уровням и восьми разделам (рис. 2).

Рис. 2. Схема плана счетов по уровням и разделам

На первом уровне расположены три группы счетов: имущество, расчеты и собственные средства. На втором – внеоборотные активы, оборотное имущество, капитал, финансовые результаты. На третьем – производственные запасы, затраты на производство, готовая продукция и товары и денежные средства.

Группа Капитал фиксирует деньги собственника, которые он вложил в организацию по состоянию на конец последнего завершенного года. Группа Финансовые результаты фиксирует прибыль или убытки, накопившиеся за текущий год работы организации. Долги взаиморасчетов между организациями фиксируются в группе Расчеты. По этой группе проходит штриховая линия, разделяя активные – А (слева) и пассивные – П (справа) счета. Сама же эта группа содержит активно-пассивные – АП счета. Группа Имущество фиксирует такое имущество, которое находится в собственности. Имущество долговременного использования (станки, компьютеры, мебель, здания, автомашины и т. п.), а также нематериальные объекты (например, приобретенный патент на производство каких-либо товаров) фиксируют в группе Внеоборотное имущество (внеоборотные активы), а имущество, участвующее в обороте товар – деньги – товар, фиксируют в группе Оборотное имущество. Группа Производственные запасы фиксирует материалы

и детали, которые организация закупает для изготовления продукции. Затраты, сопутствующие превращению материалов и деталей в готовую продукцию, фиксируются в группе Затраты на производство, а готовая продукция, превращенная из материалов или закупленная с целью перепродажи, фиксируется в группе Готовая продукция и товары. Группа Денежные средства фиксирует деньги организации в различных формах (наличные деньги, безналичные деньги, иностранная валюта).

План счетов (ПС) содержит 8 разделов (рис. 2), пронумерованных римскими цифрами, и счета распределяются по разделам в порядке возрастания двухсимвольных номеров. Первым счетом раздела I является счет с номером 01, первым счетом раздела II – счет с номером 10, первым счетом раздела III – счет с номером 20, первым счетом раздела IV – счет с номером 40, первым счетом раздела V – счет с номером 50, первым счетом раздела VI – счет с номером 60, первым счетом раздела VII – счет с номером 80, первым счетом раздела VIII – счет с номером 90.

План счетов БУ и НУ включает счета на все случаи жизни. Однако если организация занимается производством, то ей необходимы счета 10 «Материалы», 43 «Готовая продукция», 20 «Основное производство», а для организации оптовой торговли эти счета не нужны, а счет 41 «Товары» важен. План счетов организации розничной торговли отличается от плана счетов оптовой торговли наличием субсчетов: 41.1 «Товары на складе», 41.2 «Товары в торговом зале». Также перечисленным организациям придется использовать счета: 01 «Основные средства», 02 «Амортизация основных средств», 07 «Оборудование к установке», 50 «Касса», 51 «Рублевые расчетные счета», 52 «Валютные расчетные счета», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию», 70 «Расчеты с персоналом по оплате труда», 80–86 «Счета по учету капитала предприятия», 90.1 «Выручка», 90.2 «Себестоимость продаж», 99 «Прибыли и убытки». При этом бухгалтерия может составить свой рабочий план счетов или использовать счета и субсчета из полного плана счетов, которые нужны в зависимости от типа деятельности (производство, оптовая торговля, розничная торговля, строительство, услуги, сельское хозяйство, некоммерческие и бюджетные организации).

Бухгалтерский счет имеет номер и название. Бухгалтерские счета с номерами от 01 до 99 называются балансовыми счетами (рис. 2). Они показывают движение денежных средств и материальных ценностей, являющихся собственностью организации. К балансовым счетам относятся и временные счета, которые закрываются в конце отчетного периода, при этом средства с них переносятся на другие счета перед составлением итоговых бухгалтерских отчетов. Также в БУ могут не использоваться счета с номерами: 06, 09, 12, 13 и др.

Кроме балансовых счетов, есть еще забалансовые счета. В них учитывается информация второстепенного значения, не имеющая прямого отношения к имуществу (активам) и к обязательствам (пассивам) организации. Например, складские услуги, где стоимость чужих товаров, находящихся на территории организации, не будет учитываться на его балансовых счетах, но будет отображена на забалансовых счетах. При этом забалансовые счета также могут иметь субсчета, используемые в неполноценной проводке (когда используется только счет дебета или счет кредита), вместо обычной проводки двойной бухгалтерии. Чтобы отличить забалансовые счета от балансовых счетов, было решено использовать трехсимвольные обозначения, например 001, 002, СКЛ, ТМЦ (рис. 3).

Рис. 3. План счетов бухгалтерского учета (начало списка забалансовых БС)

Активы – это имущество организации и долги контрагентов и клиентов организации. Пассивы – это долги самой организации перед контрагентами и клиентами. Организация должна не только своим партнерам, сотрудникам, государству, но и собственнику, который вложил свой капитал. При этом существует правило: суммарная денежная оценка активов организации равна суммарной денежной оценке пассивов организации. Активы учитываются на активных счетах (номера от 01 до 59), а пассивы – на пассивных счетах (номера от 80 до 99). Счета с номерами от 60 до 79 – это бухгалтерские счета группы Расчеты.

В зависимости от того, кто кому должен, денежная сумма, числящаяся на таком счете (субсчете), является активом или пассивом, поэтому они называются активнопассивные счета. Так, если на субсчете 60.01 числится долг организации перед другой организацией в размере 1000 руб., то эти деньги являются пассивом первой организации. Если же на субсчете 62.01 числится долг самой организации в размере 2500 руб., то эти деньги являются активом организации. Обычно субсчета нумеруются цифрами и отделяются точкой, хотя возможны иные варианты.

Итак, заключаем, активами организации являются товарноматериальные ценности (ТМЦ) и денежные суммы, которые числятся на счетах с номерами от 01 до 59, а также долги перед организацией, числящиеся на счетах с номерами от 60 до 79. Пассивами организации являются денежные суммы, которые числятся на счетах с номерами от 80 до 99, а также долги самой организации, числящиеся на счетах с номерами от 60 до 79. Счет 02 «Амортизация основных средств» располагается в активах, но суммы, накапливаемые на нем, списываются на выпускаемую продукцию или продаваемые товары и должны представляться отрицательным числом, уменьшающим стоимость ОС. Поэтому, чтобы не путаться с отрицательными числами, счет 02 относят к пассивным счетам.

Проводка – это одновременная запись, отражающая единичную хозяйственную операцию одновременно по двум счетам. Отсюда и пошло название – двойная бухгалтерия.

По обоим счетам может происходить приход и расход материальных ценностей. Приход означает, что денежная сумма в результате проводки добавляется к той денежной сумме, которая уже числится на счете. Расход означает вычитание денежной суммы из суммы, которая числится на счете в результате проводки.

Если оба счета активные или оба счета пассивные, то по одному из счетов происходит приход, а по-другому – расход. То есть можно поменять одно имущество на другое имущество (меняется один актив на другой) или поменять наш долг кому-либо на другой долг (меняется один пассив на другой). Если же один счет активный, а другой – пассивный, то по обоим счетам фиксируется либо приход, либо расход. Так, если организация берет у кого-либо вещь, то одновременно с вещью (активом) появляется денежный долг (пассив). Если собственник положит на расчетный счет 51 в банк организации денежные средства, то появится приход по этому счету, и одновременно появится задолженность перед собственником на счете 80 «Уставный фонд». Когда же организация расплачивается, то одновременно лишается денег (актива) и долга (пассива). Это происходит при выплате налога на прибыль, НДФЛ и взносов в различные фонды и выплате дивидендов.

Вместо пары терминов «приход» и «расход» более 500 лет назад было предложено использовать термины «дебет» и «кредит».

На бухгалтерском языке дебет означает увеличение актива или уменьшение пассива, а кредит – уменьшение актива или увеличение пассива. Проводка хозяйственной операции содержит два счета: счет дебета и счет кредита, а какие номера счетов (активных, пассивных или активно-пассивных) в них будут использоваться, зависит от бухгалтера. Выбрав два бухгалтерских счета, бухгалтер указывает их на счетах дебета и кредита, хотя в современных системах 1С:БП процесс выбора счетов почти полностью автоматизирован (см. далее).

Итак, бухгалтерия ведет учет по субсчетам и счетам без субсчетов, тем самым формируется структура многоуровневого учета, отражающаяся в проводках. Например, бухгалтерский счет с номером 51 «Расчетные счета» используется организацией для учета денег на расчетном счете в банке. Если у организации два рублевых расчетных счета в двух разных банках или в одном, тогда к счету 51 добавляются два субсчета, на которых учитываются общие суммы денег, например субсчет 51.1 – расчетный счет в банке «УралСиб» и субсчет 51.2 – расчетный счет в Сбербанке. Каждый субсчет далее может делиться. Счет или субсчет без субсчетов называется конечным счетом или конечным субсчетом.

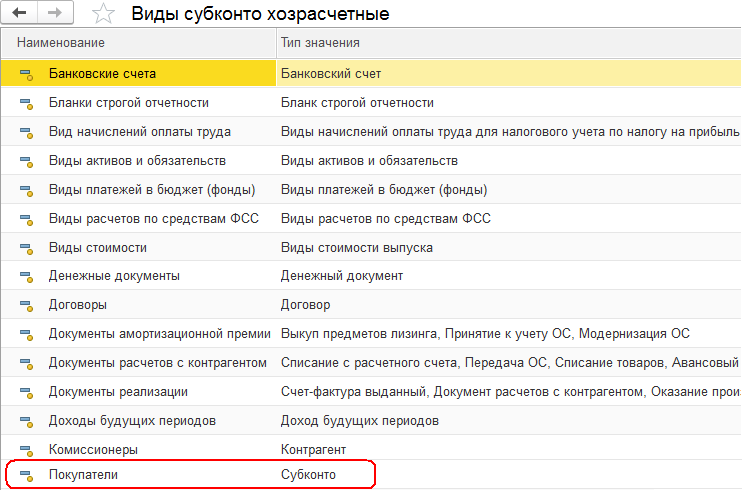

Для заполнения субконто используется план видов характеристик Виды субконто хозяйственные (Главное меню/Все функции/ Планы видов характеристик). Он заполнен предопределенными значениями в режиме Конфигуратор, однако в пользовательском режиме его можно пополнять кнопкой Создать.

Рис. 4. План видов характеристик Виды субконто хозяйственные

В 1С:БП виды субконто используются в качестве дополнительных реквизитов документов, при этом субконто может быть простым и составным, как любой реквизит. Простой субконто ссылается только на один тип объекта конфигурации (справочник, документ, регистр и пр.), а составной субконто – на несколько. При использовании составного субконто ввод значения реквизита осуществляется в два приема. Сначала для реквизита выбирается тип объекта (с помощью кнопки ![]() , расположенной в конце списка), а затем в обновленном списке выбирается значение объекта (выполняется с помощью кнопки с многоточием

, расположенной в конце списка), а затем в обновленном списке выбирается значение объекта (выполняется с помощью кнопки с многоточием ![]() , отображенной на том же месте).

, отображенной на том же месте).

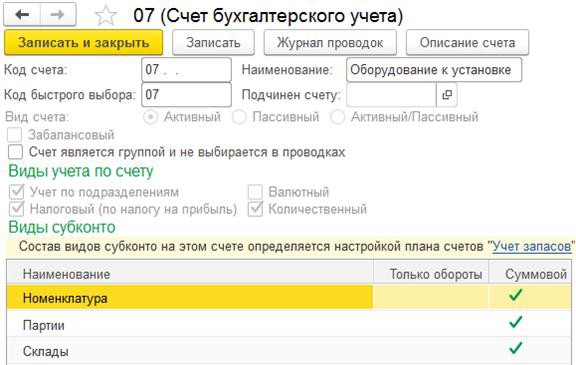

В плане счетов каждый счет может иметь три вида субконто для осуществления аналитического учета. Также для каждого вида субконто могут быть установлены дополнительные признаки: только обороты, суммовой учет и количественный учет. Признак Только обороты запрещает вывод показателей остатков по объекту аналитики. Обычно для счетов 07 «Оборудование к установке», 10 «Материалы», 41 «Товары», 43 «Готовая продукция» в качестве субконто выступает справочник Номенклатура (рис. 5), позволяющий узнавать стоимость различных видов товаров, материалов, услуг и пр. в организации. Если включен признак Суммовой, то можно получить не только данные об общей стоимости номенклатуры, но и об ее количестве.

Рис. 5. Форма настройки счета 07 «Оборудование к установке»

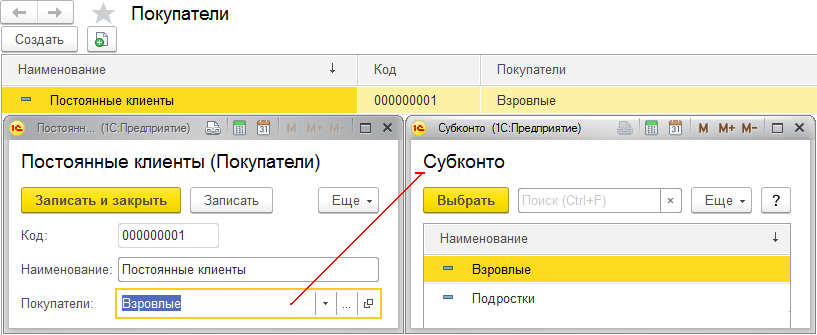

Ранее было отмечено, что у каждого вида субконто имеется свой тип в плане видов характеристик Виды субконто хозяйственные. Однако в некоторых случаях субконто может иметь специальный тип – справочник под названием Субконто, содержащий дополнительные (уточняющие) значения характеристик (рис. 6). Он предназначен для хранения информации об объектах аналитического учета, которые не предусмотрены во всех иных справочниках. В качестве таких характеристик можно указывать возрастной состав покупателей, фасон товара, цвет товара и т. д.

Заполнить его можно через другой справочник или документ, у которого имеется атрибут типа плана видов характеристик Виды субконто хозяйственные. Например, если в справочнике Покупатели имеется одноименный атрибут типа Виды субконто хозяйственные, то заполнить его можно так, как показано на рис. 6.

Рис. 6. Справочник Субконто с дополнительными характеристиками

В бухгалтерском учете существует понятие «корреспонденция счетов» – это взаимосвязь счетов в полях Дебет (Дт) и Кредит (Кт) при отражении на них хозяйственных операций.

В табл. 1 представлено использование счета 01 в дебете и счета, которые могут использоваться в кредите (корреспонденции счетов), и наоборот – в табл. 2. Полную схему взаимосвязи счетов можно получить из источника [3].

Таблица 1 Некоторые корреспонденции счетов для счета 01 в дебете

| Дт | Кт | Содержание хозяйственной операции |

| 01 | 01 | Объект основных средств передан из одного подразделения организации в другое (проводка по субсчетам) |

| 01 | 03 | Имущество, предназначенное для сдачи в аренду, переведено в

состав основных средств |

| 01 | 08-1 | Оприходован земельный участок |

| 01 | 08-2 | Оприходован объект природопользования |

| 01 | 08-3 | Объект основных средств, построенный организацией, введен в

эксплуатацию |

| 01 | 08-4 | Объект основных средств, не требующий монтажа, введен в

эксплуатацию |

| 01 | 83 | Увеличена стоимость объекта основных средств в результате

переоценки |

| 01 | 79-1 | Головное отделение организации получило объект основных средств

от филиала, выделенного на отдельный баланс (в учете головного отделения организации) |

| 01 | 79-3 | Объект основных средств получен в доверительное управление

(на отдельном балансе доверительного управления) |

Таблица 2 Некоторые корреспонденции счетов для счета 01 в кредите

| Дт | Кт | Содержание хозяйственной операции |

| 02 | 01 | Амортизация по объекту основных средств, выбывшему в результате продажи, безвозмездной передачи или ликвидации,

списана на уменьшение его первоначальной стоимости |

| 76-1 | 01 | Списана за счет страхового возмещения остаточная стоимость застрахованного объекта основных средств в результате его порчи

или уничтожения |

| 79-1 | 01 | Передан объект основных средств филиалу, выделенному на

отдельный баланс (в учете головного отделения организации) |

| 79-1 | 01 | Передан объект основных средств головному отделению организации (в учете филиала) |

| 79-3 | 01 | Передан объект основных средств в доверительное управление

(в учете учредителя управления) |

| 79-3 | 01 | Возвращен объект основных средств, ранее полученный в доверительное управление (на отдельном балансе доверительного

управления) |

| 91-2 | 01 | Остаточная стоимость объекта основных средств, выбывшего в результате продажи, списания или частичной ликвидации, учтена в

составе прочих расходов |

| 91-2 | 01 | Уменьшена стоимость объекта основных средств в результате его

переоценки |

| 91-2 | 01 | Списана на прочие расходы остаточная стоимость основных средств, утраченных в связи с чрезвычайными обстоятельствами

(стихийное бедствие, пожар, авария и т. п.) |

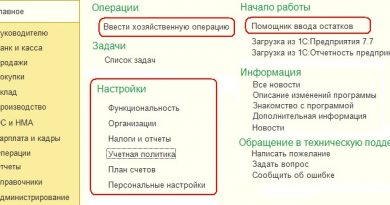

В системе 1С:БП имеется специальная команда Ввести хозяйственную операцию (раздел Главное), связанная с корреспонденцией счетов, открывающая одноименный справочник с колонками Дебет и Кредит (рис. 7).

Рис. 7. Форма Корреспонденция счетов для ввода операции с документом

При регистрации фактов хозяйственной деятельности с помощью документов, основанных на корреспонденции счетов, реквизиты проводок заполняются автоматически. Однако при

ведении учета вручную (команда Операции, введенные вручную, раздел Операции/Бухгалтерский учет) все реквизиты проводок на форме пользователь указывает сам (счета дебета, кредита и субконто). Если в качестве вида субконто выбрать справочник Контрагенты, то конкретным значением субконто будет организация, выбранная из списка этого справочника.

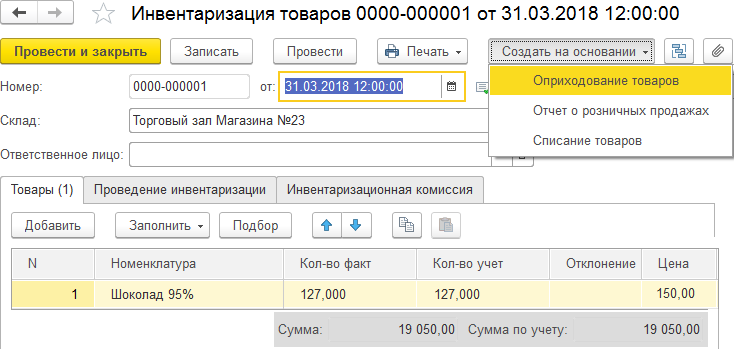

Во всех прикладных решениях используется несколько способов для ускоренного заполнения документов. Первый способ был рассмотрен нами – это механизм корреспонденции счетов, когда автоматически по выбранным счетам БУ и НУ происходит формирование документа с последующим его проведением (формирование проводок и записей в регистрах). Второй способ – это ввод на основании (кнопка ![]() ). В этом случае происходит копирование части информации из документа одного вида в документ другого вида. Например, на основании заполненного и записанного документа Инвентаризация товаров можно автоматически сформировать документы Оприходование товаров, Отчет о розничных продажах и Списание товаров (рис. 8).

). В этом случае происходит копирование части информации из документа одного вида в документ другого вида. Например, на основании заполненного и записанного документа Инвентаризация товаров можно автоматически сформировать документы Оприходование товаров, Отчет о розничных продажах и Списание товаров (рис. 8).

Рис. 8. Документ Инвентаризация товаров со списком документов ввода на основании

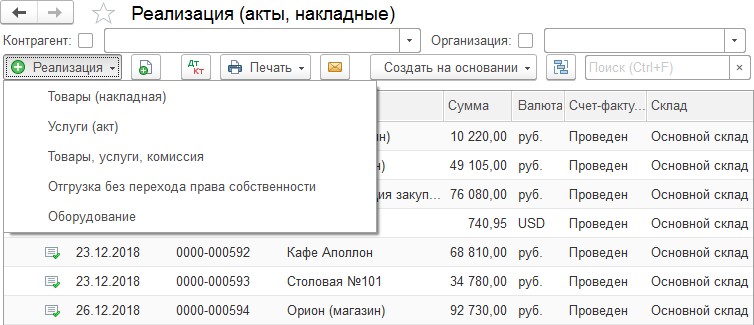

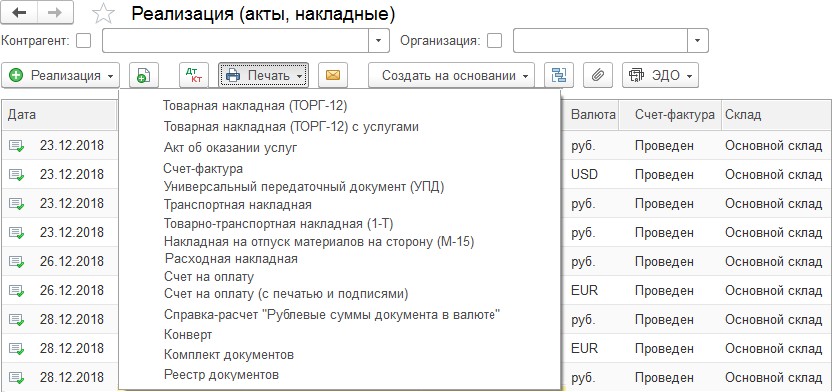

Третий способ – это уточнение вида хозяйственной операции перед формированием нового документа. Так, в журнале документов Поступление (акты, накладная) перед созданием какого-либо документа следует выбрать из выпадающего списка кнопки

Поступление вид хозяйственной операции: Товары (накладная), Услуги (акт), Основные средства, Товары, услуги, комиссия, Материалы в переработку, Оборудование, Объекты строительства, Услуги лизинга, Услуги факторинга (рис. 9–10). Аналогичная ситуация и с документом Реализация (акты, накладная).

Рис. 9. Журнал Поступление (акты, накладные) с различными видами операций

Рис. 10. Журнал Реализация (акты, накладные) с различными видами операций

Факторинг – это кредитования поставщика за отгруженные им товары покупателю или выполненные услуги. Он предполагает быстрое получение денежных средств поставщиком от факторинговой компании (за небольшой процент от суммы товара, услуги), с которой заключается договор. После этого задолженность покупателя передается факторинговой компании.

Последовательность документов, которые оформляет компания – поставщик товаров:

- документ Реализация с видом операции Товары или Услуги;

- документ Передача задолженности на факторинг;

- журнал Поступление (акты, накладные) с видом операции Услуги факторинга;

- Документ Банковские выписки/Поступление на расчетный счет.

Возможностью выбора вида хозяйственной операции обладают многие документы.

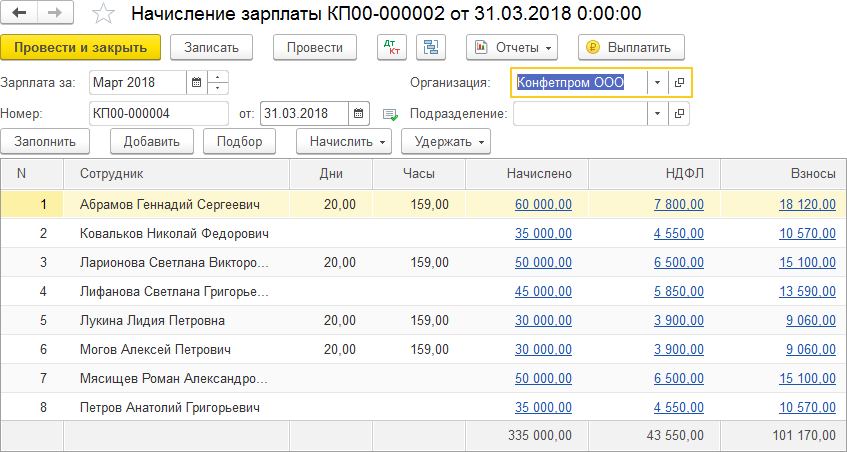

Четвертый способ – это использование кнопок Заполнить и Подбор, позволяющих автоматически заполнять табличную часть документа, например списком работников в документе Начисление зарплаты (рис. 11). Отличие кнопок состоит в том, что кнопкой Подбор выбирают элементы списка по отдельности, а не целиком.

Рис. 11. Документ Начисление зарплаты работникам с кнопками Заполнить и Подбор для быстрого заполнения табличной части

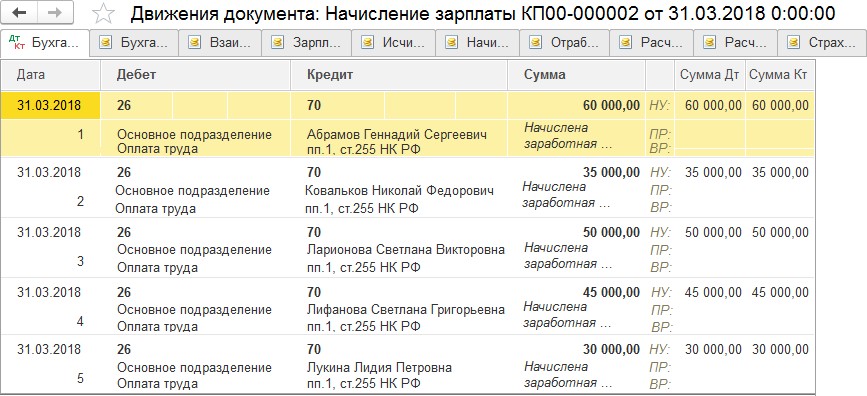

Кроме этого, все документы, связанные с бухгалтерским и налоговым учетом, имеют специальную кнопку ![]() (Показать проводки и другие движения документа), которая позволяет отображать сформированные проводки на закладке Бухгалтерский и налоговый учет (рис. 12), а также записи движений по регистрам сведений, накопления и бухгалтерии, отображаемые на дополнительных закладках.

(Показать проводки и другие движения документа), которая позволяет отображать сформированные проводки на закладке Бухгалтерский и налоговый учет (рис. 12), а также записи движений по регистрам сведений, накопления и бухгалтерии, отображаемые на дополнительных закладках.

Рис. 12. Движения (проводки) документа Начисление зарплаты с дополнительными записями в регистрах

Рис. 13. Документы журнала Реализация (акты, накладные) с печатными формами

Во многих электронных документах имеется кнопка Печать, позволяющая распечатать документ в различных формах (рис. 13), а также для хранения и передачи ответственным лицам или передачи по электронной почте в банк и налоговые органы.

Для записи документа используется кнопка Записать, для проведения документа – кнопка Провести на командной панели, а для одновременной записи, проведения и закрытия формы документа – кнопка Провести и закрыть. При этом каждому документу автоматически присваивается уникальный номер (хотя есть документы, например, счета-фактуры, которые требуют ввода номера и даты документа пользователем). Проведение документа означает автоматическое формирование проводок по различным счетам бухгалтерского и налогового учета (для общей системы налогообложения – ОСН) или записей в регистрах УСН (упрощенной системы налогообложения), а также записей в других регистрах накопления (движения по регистрам).

В бухгалтерии закреплены еще два понятия – оборот и сальдо. Оборот – это движение денег по выбранному бухгалтерскому счету или движение денег с одного бухгалтерского счета на другой. При этом оборот может быть дебетовым или кредитовым.

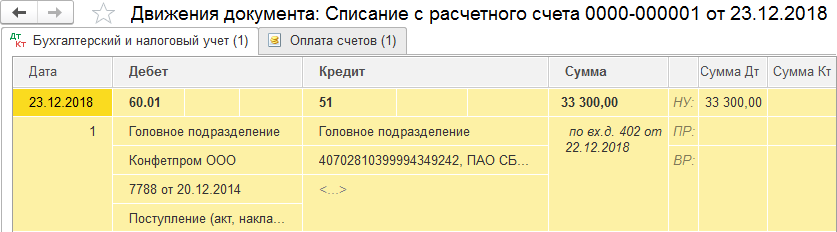

Так, если обратиться к проводке (рис. 14), то можно сказать, что:

- дебетовый оборот по счету 60.01 составляет 33 300 руб.;

- кредитовый оборот по счету 51 составляет 33 300 руб.;

- или оборот с дебета счета 60.01 в кредит счета 51 (или же оборот с кредита счета 51 в дебет счета 60.01) составляет 33 300 руб.

Сальдо – это разница (остаток) между суммой поля Дебет и суммой поля Кредит по всем записям выбранного счета (субсчета). Если сумма по полю Дебет получилась больше, чем сумма по полю Кредит, то сальдо будет дебетовым, если же наоборот – кредитовым.

Рис. 14. Проводка документа Списание с расчетного счета 51

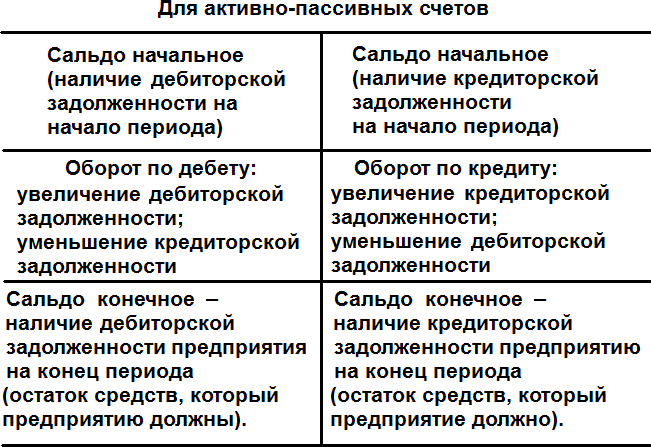

У активных счетов нет кредитового сальдо, у пассивных – дебетового (рис. 15–16), а у активно-пассивных счетов могут быть кредитовое и дебетовое сальдо (рис. 17). Сальдо дебетовое на конец периода рассчитывалось по формуле: СКД = СНД + ДО – КО, где ДО – дебетовые обороты, КО – кредитовые обороты, СНД – сальдо дебетовое на начало периода. Сальдо кредитовое на конец периода рассчитывалось по формуле: СКК = СНК + КО – ДО. ДО показывают уменьшение капитала или обязательств предприятия, КО – увеличение капитала или обязательств, СНК – величину капитала или наличие обязательств организации на начало отчетного периода.

Рис. 15. Схема расчетов оборотов и сальдо по активным счетам

Рис. 16. Схема расчетов оборотов и сальдо по пассивным счетам

Рис. 17. Схема расчетов оборотов и сальдо по активно-пассивным счетам

На активно-пассивных счетах отражается дебиторская и кредиторская задолженности перед другими организациями или отдельными лицами. Если организации должны другие организации или отдельные лица, то должники называются дебиторами, а их задолженность – дебиторской. Если организация сама должна, то это кредиторская задолженность.

Рассмотрим несколько примеров на активные, пассивные и активно-пассивные счета.

Например, на начало месяца на складе организации находились различные материалы на сумму 22 000 руб. В течение месяца происходили следующие хозяйственные операции, связанные с движением материалов:

- получены материалы от учредителей на сумму 10 000 руб.;

- списаны материалы в производство на сумму 15 000 руб.;

- поступили материалы от поставщиков на сумму 42 000 руб.;

- получены материалы безвозмездно на сумму 7000 руб.;

- возвращены бракованные материалы на сумму 3000 руб.;

- продан излишек материалов на сумму 8000 руб.

Оформим активный счет 10 «Материалы» и подсчитаем обороты по дебету, кредиту и сальдо на конец месяца.

Итак, сальдо начальное дебетовое на начало месяца составляло 22 000 руб. Тогда сумма оборотов по дебету (прибытие материалов) составляет: 10 000 + 42 000 + 7000 = 59 000 руб., а сумма оборотов по кредиту (выбытие материалов) составляет: 15 000 + 3 000 + 8000 = 26 000 руб.

Сальдо конечное (наличие материалов на складе в конце месяца): СКД = 22 000 + 59 000 – 26 000 = 55 000 руб.

Второй пример. На начало месяца организация имеет задолженность банку за кредит 80 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с кредитованием:

- погашена часть кредита на сумму 50 000 руб.;

- погашена оставшаяся часть кредита на сумму 30 000 руб.;

- в конце месяца получен кредит на сумму 100 000 руб.

Оформим пассивный счет 66 «Расчеты по краткосрочным кредитам» и подсчитаем обороты и сальдо.

Сальдо начальное кредитовое на начало месяца составляет 80 000 руб. Сумма оборотов по дебету (уменьшение задолженности): 50 000 + 30 000 = 80 000 руб.

Сумма оборотов по кредиту (увеличение задолженности): 100 000 руб.

Сальдо конечное (наличие задолженности за кредит на конец месяца): СКК = 80 000 – 80 000 + 100 000 = 100 000 руб.

К основным активно-пассивным счетам относят счета: 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Учет расчетов с подотчетными лицами на счете 71 предполагает получение денежных средств из кассы организации, например на командировочные расходы или хозяйственные нужды (на покупку товаров на небольшие суммы). После того как работник израсходует полученные деньги, он отчитывается за них, предоставляя счета (чеки) на товары, железнодорожные или авиабилеты, счета за гостиницу и т. п. Все это регистрируется в документе Авансовый отчет, который и сдает подотчетное лицо. Обычно расходы подотчетного лица списываются на производственные затраты.

Например, на начало месяца подотчетное лицо Петров А. С. имеет задолженность организации 500 руб. (дебиторская задолженность). В течение месяца были отражены следующие хозяйственные операции, связанные с подотчетными лицами:

- выданы деньги на командировочные расходы руководителю на сумму 4500 руб.;

- получены неиспользованные деньги от Петрова А. С. – 500 руб.;

- выданы деньги на покупку расходных материалов для принтера Иванову И. И. на сумму 300 руб.;

- предоставлен авансовый отчет о командировке руководителя предприятия на сумму 4400 руб.;

- предоставлен счет о покупке материалов Ивановым И. И. на сумму 380 руб.

Оформим счет 71 и рассчитаем обороты и сальдо.

Для того чтобы определить сальдо конечное на активнопассивном счете, нужно подсчитать все суммы по дебету, все суммы по кредиту, включая начальные сальдо. Сальдо конечное на активнопассивном счете находится там, где сумма будет больше, и определяется разностью сумм по дебету и кредиту.

Сальдо начальное (СНД) – дебиторская задолженность подотчетного лица организации на начало месяца 500 руб.

Сумма оборотов по дебету (выдача денег подотчетным лицам): 4500 + 300 = 4800 руб.

Сумма оборотов по кредиту (списание подотчетных денег): 500 + 4400 + 380 = 5280 руб.

Сальдо конечное (наличие дебиторской задолженности подотчетным лицам на конец месяца): СКД = 500 + 4800 – 5280 = 20 руб.

Сумма дебетовых сальдо всех счетов главной книги должна равняться сумме кредитовых сальдо всех счетов главной книги.

В конце месяца (квартала, года) главный бухгалтер записывает дополнительные проводки, которые обнуляют сальдо на всех временных счетах для определения промежуточного финансового результата. Такая процедура называется закрытием счета. Например, временные счета 90 «Продажа», 91 «Прочие доходы и расходы» со всеми субсчетами закрываются, а накопленная на них сумма перебрасывается на счет 99 «Прибыли и убытки», отображая прибыль в кредите или убыль в дебете. Аналогично в конце месяца закрываются счета 20, 23, 25 и 26. Процедура закрытия месяца включает в себя:

- определение затрат и списание их на себестоимость;

- закрытие счетов продаж и определение финансового результата;

- закрытие счетов доходов и расходов и определение налоговой базы.

Прямые расходы – это расходы, связанные непосредственно с производственной деятельностью (счета 20 «Основное производство» и 23 «Вспомогательное производство»), например зарплата основного производственного персонала, ТМЦ и пр., а косвенные расходы (счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы») не связаны непосредственно с производственной деятельностью организации. Это плата за аренду офиса, административно-управленческие расходы, расходы на страхование, затраты в социальной сфере, затраты на повышение квалификации персонала, расходы, связанные с реализацией продукции, консультационные, информационные и пр. административные расходы.

Счета 20, 23 и 40 имеют субконто Номенклатурная группа, Статьи затрат и Продукция для распределения прямых расходов, а счета 25, 26 – лишь субконто Статьи затрат. Со счета 25 затраты списываются на счета 20 и 23, а со счета 26 затраты списываются либо на счет 20, либо на счет 90.

Для списания общехозяйственных расходов используется метод директ-костинг или метод включения расходов в себестоимость. Если выбран второй метод, то указывается еще база распределения:

- объем выпуска – расходы распределяются пропорционально количеству продукции, произведенной в текущем месяце, или объему оказанных услуг;

- плановая себестоимость выпуска – распределение расходов производится пропорционально плановой себестоимости выпущенной продукции или оказанных услуг;

- оплата труда – расходы распределяются пропорционально расходам на оплату труда основных производственных рабочих;

- материальные затраты – расходы распределяются пропорционально статьям затрат НУ с видом операции Материальные расходы;

- выручка – расходы распределяются пропорционально выручке по номенклатурным группам, указанным в оборотах счетов 20, 23, 90.02 в корреспонденции со счетом 43;

- прямые затраты – это затраты основного и вспомогательного производства в БУ и прямые затраты по основному и вспомогательному производству в НУ;

- отдельные статьи прямых затрат – распределение расходов производится пропорционально оборотам по статьям затрат, которые перечисляют в столбце Статья затрат.

Рассмотрим пример, как ранее бухгалтер выполнял проводки. Допустим, в конце месяца организация ХХХ:

- начислила амортизацию на оборудование – 70 000 руб.;

- начислила зарплату рабочим – 600 000 руб.;

- начислила зарплату управленческому персоналу – 500 000 руб.;

- перечислила денежные средства поставщику 30 000 руб. (без НДС) и списала их на счет 20;

- получила выручку за продукцию на сумму 1 180 000 руб., вкл. НДС 180 000 руб. (по ставке 18 % годовых с доходов до 01.01.2019).

Проводки представлены в табл. 3.

Таблица 3 Проводки перед закрытием месяца

| Дт | Кт | Описание операции | Сумма, руб. |

| 20 | 02 | Списание амортизации на производство | 70 000 |

| 20 | 70 | Списание начисленной зарплаты рабочим | 600 000 |

| 26 | 70 | Списание начисленной зарплаты АУП | 500 000 |

| 20 | 60 | Списание электроэнергии поставщика | 30 000 |

| 41 (43) | 20 | Оприходование товаров (готовой продукции)

(70 000 + 600 000 + 30 000) – 100 шт. |

700 000 |

| 62 | 90.01 | Получена выручка от продажи 100 шт.

по 11 800 руб. от покупателя |

1 180 000 |

| 90.03 (НДС) | 68 | Начислен НДС на реализацию продукции | 180 000 |

| 90.02 | 41 (43) | Списание учетной стоимости проданных

товаров (готовой продукции по плановой себестоимости) (100 шт. по 7000 руб.) |

700 000 |

Для расчета себестоимости могут использоваться метод списания общехозяйственных расходов на прямые расходы (списание на себестоимость продаж) или метод директ-костинг. Во втором случае общехозяйственные расходы не включаются в себестоимость, а списываются на выручку.

В 1С:БП по методу директ-костинг общехозяйственные расходы распределяются только на счет 90.08, тогда как в 1С:УПП имеется выбор – на счет 90.02 или на счет 90.08. Обратите внимание, что при директ-костинге себестоимость продукции (700 000 руб. – последняя запись в табл. 3) меньше себестоимости по методу прямых расходов (1 200 000 руб. – последняя запись в табл. 4) на величину общехозяйственных расходов (табл. 4–7).

Таблица 4 Проводки по списанию расходов на прямые расходы

| Дт | Кт | Описание операции | Сумма, руб. |

| 20 | 26 | Списание общехозяйственных расходов на производственные затраты | 500 000 |

| 90.02 | 20 | Списание производственных затрат на себестоимость (500 000 + 700 000) | 1 200 000 |

Таблица 5 Проводки по списанию расходов методом директ-костинга

| Дт | Кт | Описание операции | Сумма, руб. |

| 90.08 | 26 | Списание общехозяйственных расходов на управленческие (закрытие счета 26) | 500 000 |

Таблица 6 Проводки по закрытию счета 90 (на себестоимость продаж)

| Дт | Кт | Описание операции | Сумма, руб. |

| 90.09 | 90.02 (90.03) | Списание расходов (1 200 000 + 180 000) | 1 380 000 |

| 90.01 | 90.09 | Списан доход с выручки на счет 90.09 | 1 180 000 |

Таблица 7 Проводки по закрытию счета 90 (директ-костинг)

| Дт | Кт | Описание операции | Сумма, руб. |

| 90.09 | 90.02 (90.03) | Списание расходов (700 000 + 180 000) на счет

90.09 |

880 000 |

| 90.09 | 90.08 | Списание оборотов со счета 90.08 | 500 000 |

| 90.01 | 90.09 | Списан доход с выручки от продаж на счет

90.09 (1 180 000 – 500 000) |

680 000 |

На субсчетах счетов 90 и 91 в конце месяца собирается результат хозяйственных операций организации. Сравниваются обороты счета 90.09 по Дт и Кт. Если Дт счета 90.09 превышает Кт счета 90.09 (табл. 4, 5), то для закрытия счета 90.09 должна сформироваться проводка Кт 90.09 Дт 99. И наоборот, если Дт счета

90.09 меньше Кт счета 90.09, то должна сформироваться проводка Кт 99 Дт 90.09. Другими словами, если разница между выручкой (оборотом по счету 90.1) и себестоимостью продаж (оборотов

по счетам 90.2, 90.3, 90.4, 90.5) будет положительной, то организация получила прибыль в месяце, следовательно, должна быть сформирована проводка Дт 90.09 Кт 99. При закрытии месяца в организации будет выполнена проводка, как в табл. 8. Определение результатов по счету 91 происходит аналогично счету 90. Остаток по счету 91 после его закрытия отражается на счете 99 (табл. 9).

Таблица 8 Закрытие счета 90

| Дт | Кт | Описание операции | Сумма, руб. |

| 99 | 90.9 | Отражение убытка по хозяйственной деятельности

(1 380 000 – 1 180 000) или (880 000 – 680 000) |

200 000 |

Таблица 9 Закрытие счета 91

| Дт | Кт | Описание операции |

| 91.9 | 99 | Отражается прибыль по прочим видам деятельности |

| 99 | 91.9 | Отражается убыток по прочим видам деятельности |

На счете 99 в течение года нарастающим итогом отражаются финансовые результаты хозяйственной деятельности организации. Закрытие этого счета производится в последний день года. При этом по итогам года 31 декабря все субсчета счетов 90, 91 и счет 99 закрываются и подсчитывается прибыль. Если организация имела прибыль, то проводка Дт 99 Кт 84 отражает чистую прибыль за год, если имела убыток, то проводка Дт 84 Кт 99 отражает убыток за год.

После закрытия итогового периода бухгалтер заполняет регламентированные отчеты для руководителя и собственника.

Главными регламентированными отчетами являются бухгалтерский баланс и отчет о прибылях и убытках.

Баланс показывает состояние имущества предприятия на момент окончания отчетного периода. Здесь бухгалтерские счета сгруппированы по группам первого уровня (имущество, расчеты, собственные средства). В отчете о прибылях и убытках отображается сумма прибылей и убытков в правой части баланса за выбранный период времени (раздел Отчеты/1С-Отчетность/Регламентированные отчеты и раздел Руководителю/Финансовый результат).

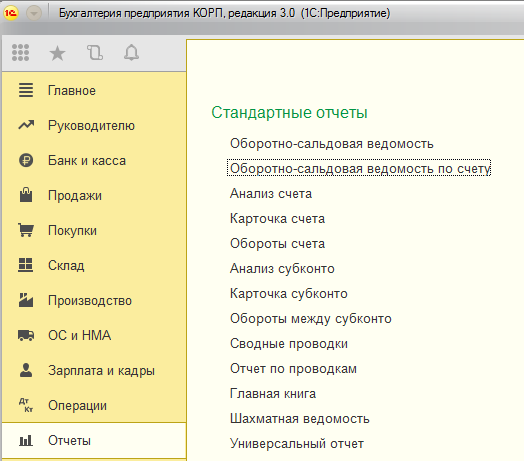

Для подведения промежуточных итогов бухгалтер пользуется стандартными отчетами в разделе Отчеты/Стандартные отчеты (рис. 18). Любой отчет может быть сформирован для определенной организации и для определенного периода времени.

Рис. 18. Стандартные отчеты раздела Отчеты системы 1С:БП

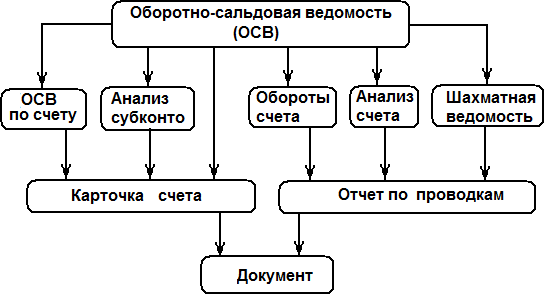

Стандартные отчеты формируются на основе регистров, которые систематизируют и накапливают учетную информацию по счетам бухгалтерского учета. Стандартные отчеты подразделяются на три группы [5]. Первую группу образуют отчеты, обеспечивающие хронологический порядок записей за определенный период, удовлетворяющий критериям отбора. К ним относят: отчет по проводкам, карточка счета, карточка субконто. Вторую группу образуют отчеты, обеспечивающие хронологический порядок в разрезе синтетических счетов. К ним относят: главная книга, оборотносальдовая ведомость (ОСВ), ОСВ по счету, шахматная ведомость, сводные проводки, обороты счета, анализ счета. Третью группу образуют отчеты, обеспечивающие хронологический порядок в разрезе субконто. К ним относят: анализ субконто, обороты между субконто.

На основании одних отчетов можно получить другие, детализирующие отчеты. На рис. 19 приведена общая схема взаимосвязи между отчетами. Стрелки показывают последовательность детализации информации отчетов.

Рис. 19. Взаимная связь формирования стандартных отчетов

Все стандартные отчеты имеют специальную кнопку Показать настройки, позволяющую осуществить группировку и отбор данных.

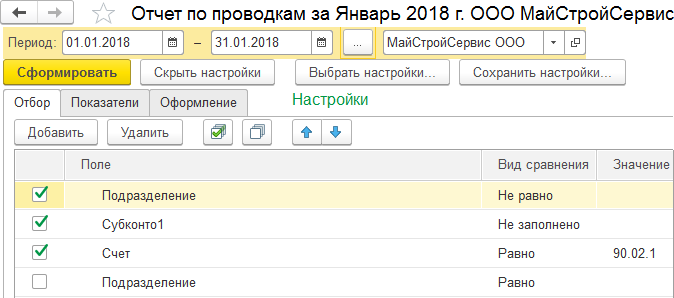

Отчет по проводкам осуществляет выборка из журнала проводок, отобранных по заданным критериям (рис. 20–21).

Рис. 20. Отчет по проводкам

Рис. 21. Критерии настройки Отчета по проводкам

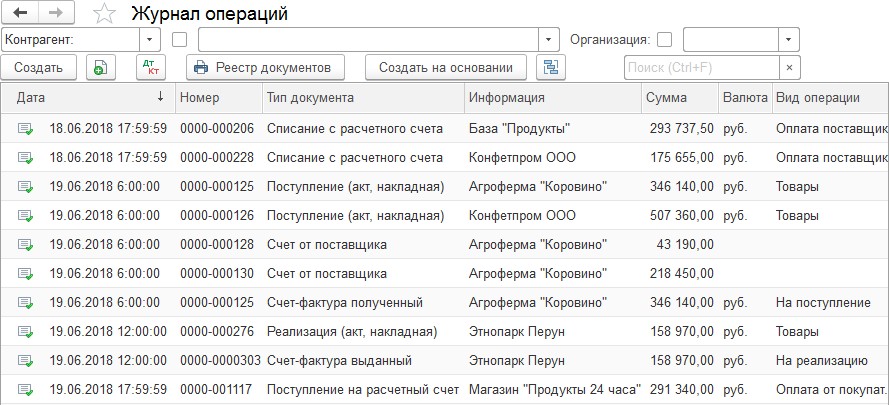

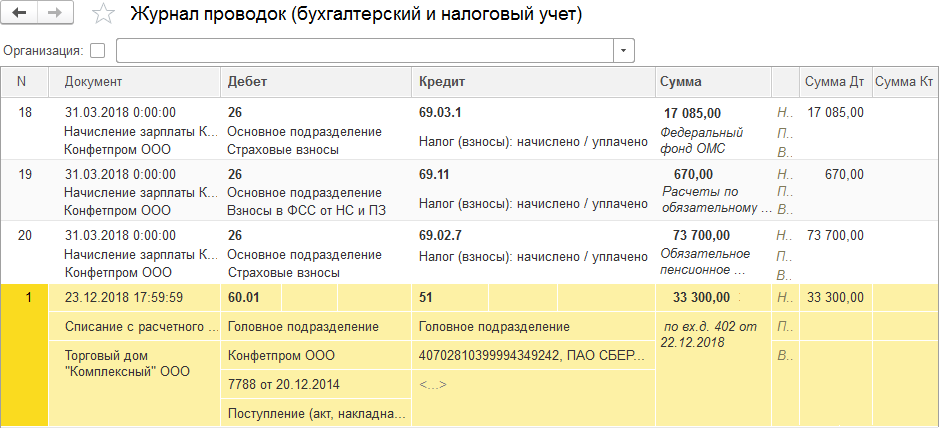

Напомним, что каждая операция в 1С:БП фиксируется в Журнале операций (раздел Операции, рис. 22), а после их проведения – в Журнале проводок (рис. 23) – регистр бухгалтерии, который хранит все данные. Журнал операций отображает все операции, связанные с документами, основанными на корреспонденции счетов, с операциями, введенными вручную, и с документами, основанными на шаблонах типовых операций (раздел Операции/ Бухгалтерский учет). Совокупность проводок, происшедших в один день и соответствующих одному хозяйственному событию, называется хозяйственной операцией. Так, совокупность из 4 проводок от 30.12.14 на рис. 22 можно считать одной хозяйственной операцией.

Рис. 22. Журнал операций

Рис. 23. Журнал проводок

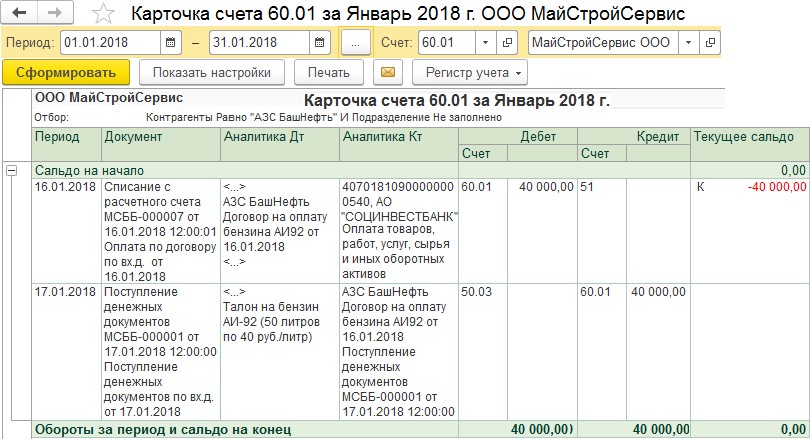

Отчет Карточка счета выводит сведения из проводок выбранного счета, относящихся к заданному периоду времени (рис. 24). В отчете выводится информация о сальдо и оборотах на начало и конец периода, а также аналитика документов каждой проводки.

Рис. 24. Отчет Карточка счета 60.01

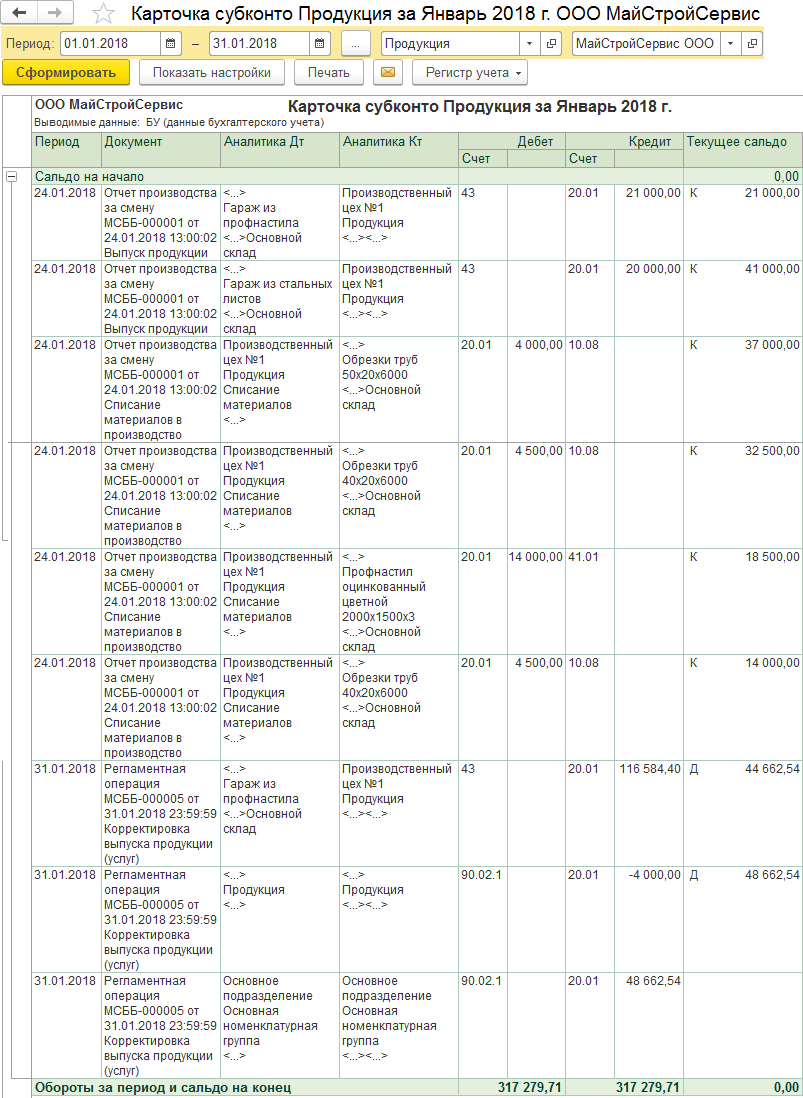

Отчет Карточка субконто содержит информацию обо всех операциях выбранного субконто в хронологической последовательности их совершения за период времени (рис. 25).

Рис. 25. Отчет Карточка субконто Продукция за январь 2018 г.

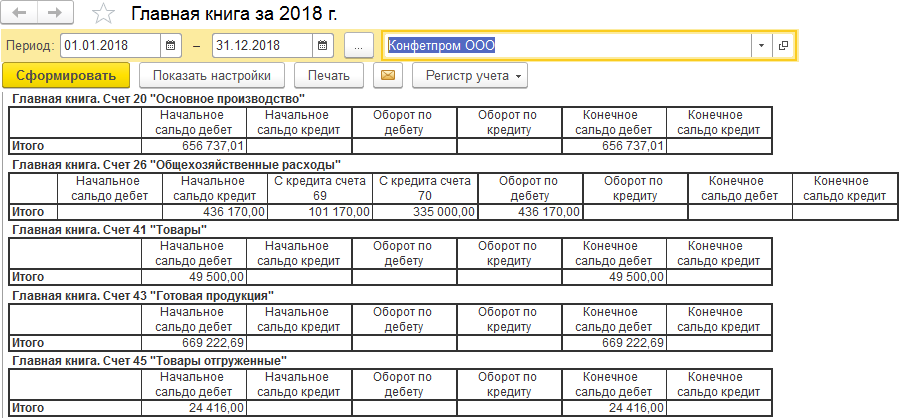

Отчет Главная книга заполняется автоматически на основании введенных операций (проводок по счетам). В сформированном отчете для каждого счета отображаются начальное и конечное сальдо, а также обороты с корреспондирующими счетами (без детализации по субсчетам) (рис. 26).

Рис. 26. Отчет Главная книга

Кроме Главной книги, в системе имеется Книга продаж, Книга покупок (разделы Продажи, Покупки), а также Кассовая книга (Главное меню/Все функции/Отчеты).

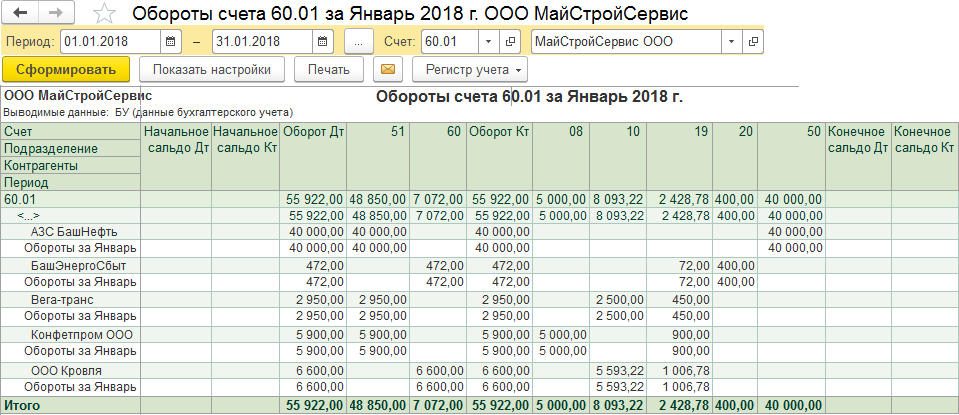

Отчет Обороты счета выводит начальный и конечный остатки и обороты выбранного счета в разрезе корреспондирующих счетов (рис. 27).

Рис. 27. Отчет Обороты счета 60.01 за январь 2018 г.

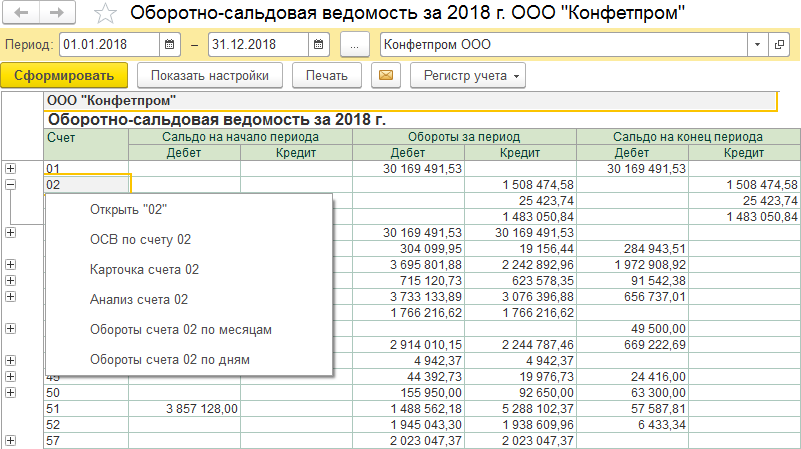

Оборотно-сальдовая ведомость содержит список оборотов и остатков по счетам (субсчетам) по дебету и кредиту на начало и конец выбранного периода времени. Чтобы получить более детальную информацию, достаточно дважды щелкнуть мышью по выбранной строке счета (рис. 28). Если счет является активным и имеется кредитовое сальдо, то в ОСВ остаток помечается знаком «минус». Аналогично помечается дебетовый остаток по пассивному счету.

Рис. 28. Отчет Оборотно-сальдовая ведомость за 2018 г.

Отчет Оборотно-сальдовая ведомость по счету показывает начальные и конечные остатки, а также обороты для выбранного счета с учетом субконто (рис. 29).

Рис. 29. Отчет Оборотно-сальдовая ведомость по счету 20.01 за январь 2018 г.

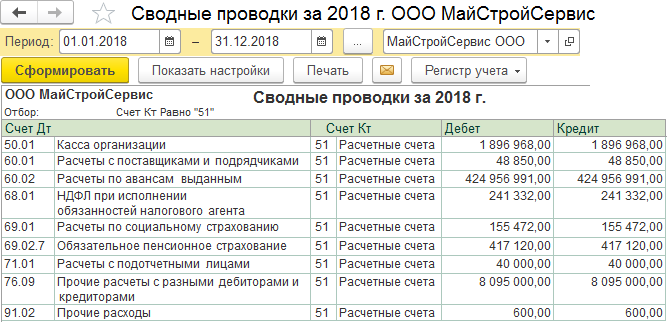

Отчет Сводные проводки (рис. 30) показывает обороты между корреспондирующими счетами за определенный период.

Рис. 30. Отчет Сводные проводки по кредиту счета 51

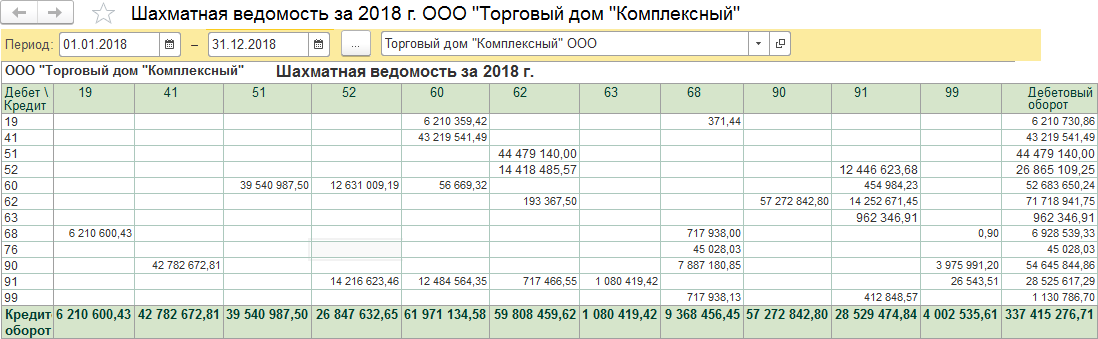

Отчет Шахматная ведомость содержит таблицу, в строках которой отображаются суммы оборотов по счетам дебета, а в столбцах – суммы оборотов по счетам кредита за период. Слева и сверху приводятся номера счетов дебета и кредита соответственно, а справа и снизу – дебетовые и кредитовые обороты по этим счетам (рис. 31).

Рис. 31. Отчет Шахматная ведомость

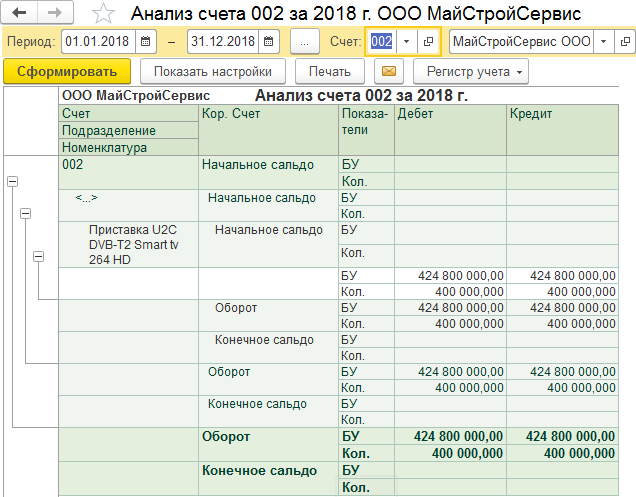

Отчет Анализ счета отражает обороты между выбранным счетом и всеми остальными счетами, а также остатки по выбранному счету на начало и на конец периода (рис. 32). Для счетов с признаком

Кол. выводятся данные количественного учета, а для счетов с признаком Вал. выводятся валютные суммы.

Рис. 32. Отчет Анализ счета 002

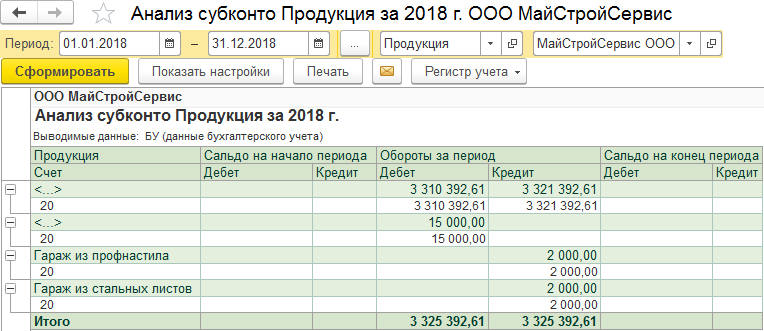

Отчет Анализ субконто показывает начальное и конечное сальдо, а также обороты по нескольким счетам, имеющим выбранный вид субконто (рис. 33).

Рис. 33. Отчет Анализ субконто Продукция по ООО «МайСтройСервис»

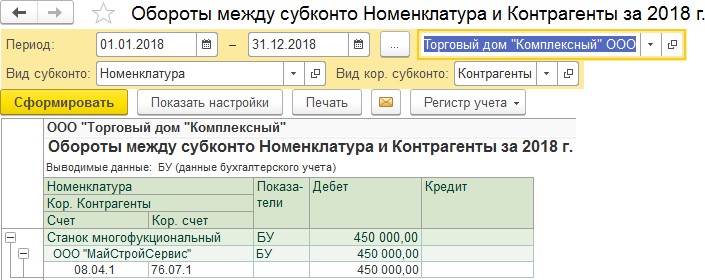

Отчет Обороты между субконто отображает список всех оборотов между двумя выбранными видами субконто (рис. 34).

Рис. 34. Отчет Обороты между субконто Номенклатура и Контрагенты

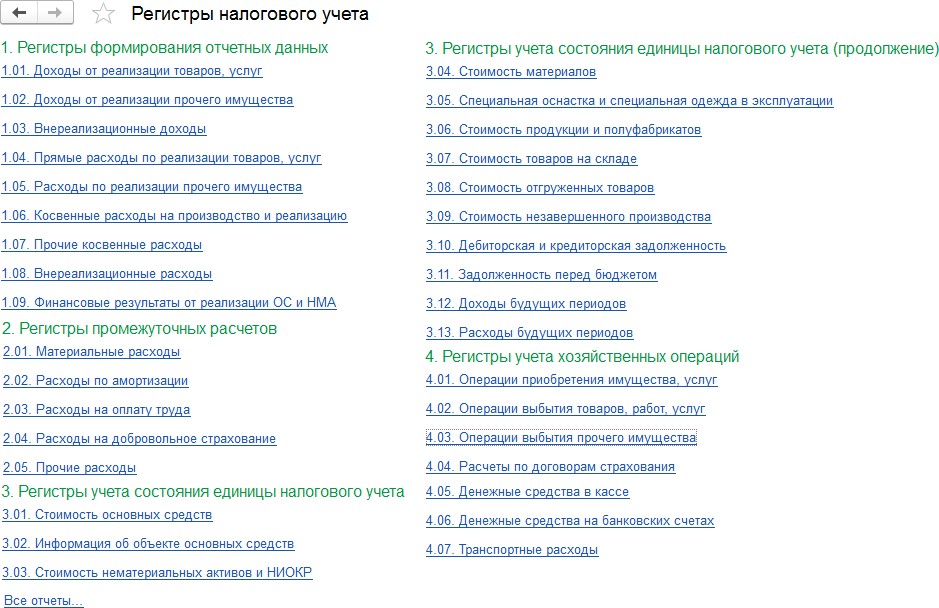

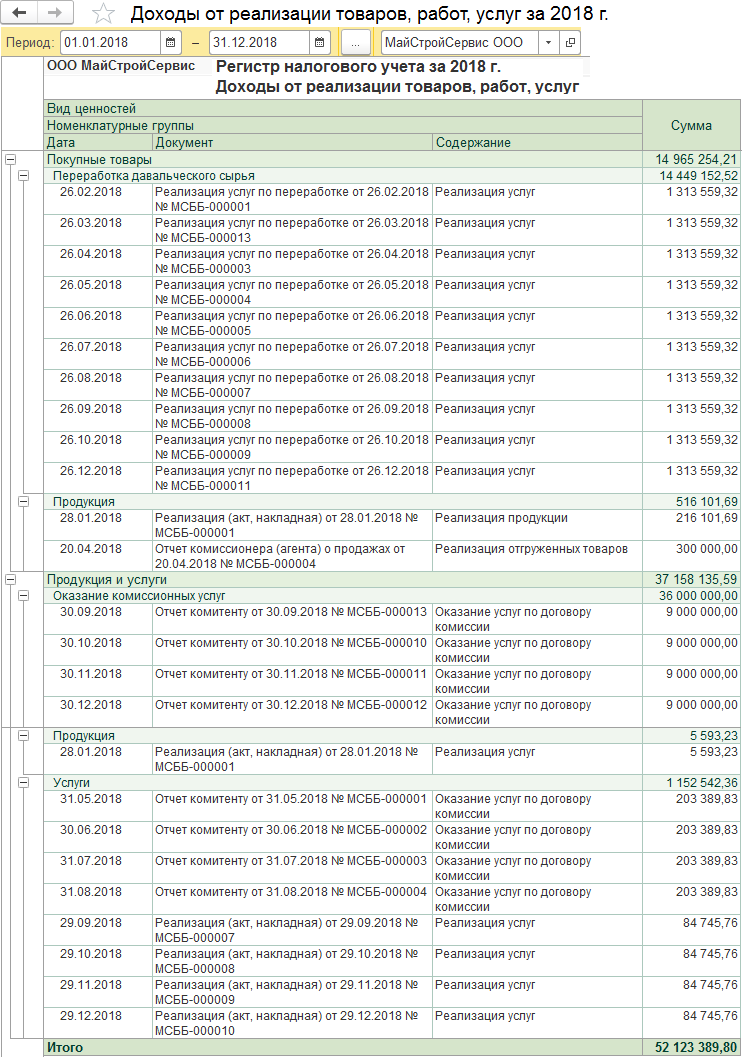

В 1С:БП имеются аналитические регистры налогового учета (раздел Отчеты/Налог на прибыль/Регистры налогового учета), которые формируются на основе специализированных отчетов (рис. 35). Например, отчет Доходы от реализации товаров и услуг ООО «МайСтройСервис» за период представлен на рис. 36.

Рис. 35. Регистры налогового учета

Рис. 36. Отчет Доходы от реализации товаров и услуг

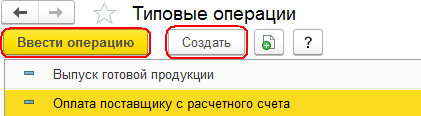

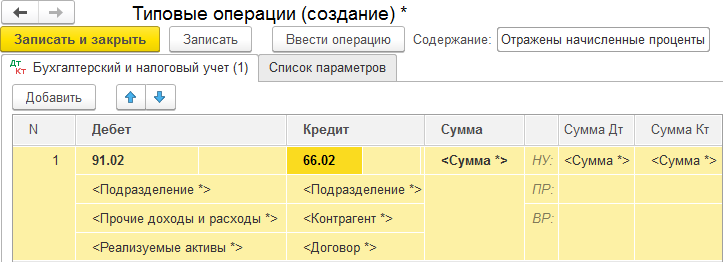

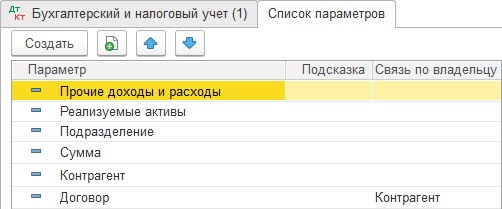

Типовая операция в 1С:БП (раздел Операции/Бухгалтерский учет) предназначена для облегчения ввода повторяющихся хозяйственных операций БУ и НУ. Для создания новой типовой операции следует воспользоваться кнопкой Создать (рис. 37–39). В появившемся диалоге следует ввести счета в колонках Дебет и Кредит. После этого появятся поля субконто со звездочками. Чтобы избавиться от звездочек, перейдите на закладку Список параметров и нажмите кнопку Создать. На закладке появится список одноименных параметров.

Рис. 37. Журнал Типовые операции

Рис. 38. Создание нового шаблона типовой операции

Рис. 39. Закладка Список параметров нового шаблона типовой операции

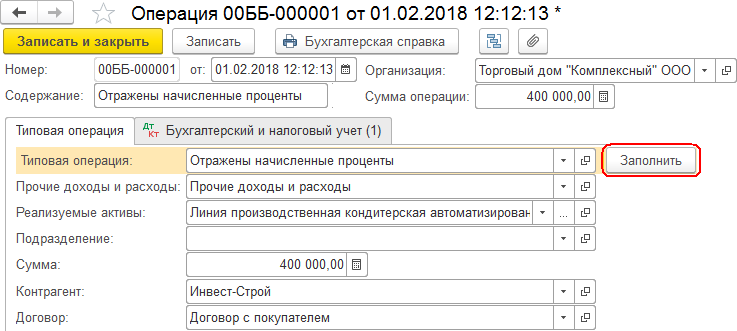

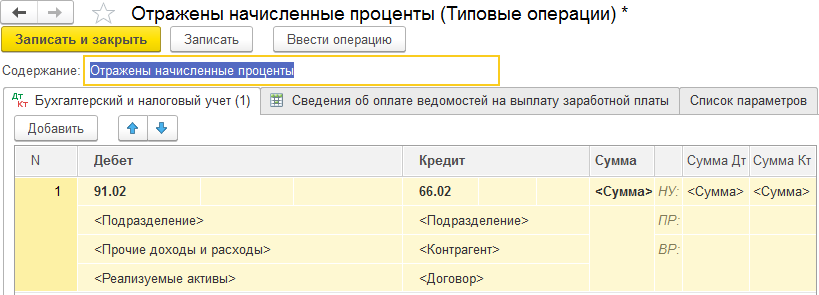

Кнопка Записать позволит записать данный шаблон в журнал Типовые операции, а кнопка Ввести операцию – сформировать новую операцию на основе шаблона (рис. 40–42). Здесь следует заполнить реквизиты на закладке Типовая операция, а затем нажать на кнопку Заполнить, и закладка Бухгалтерский и налоговый учет будет автоматически заполнена проводкой.

Рис. 40. Закладка Типовая операция нового шаблона

Рис. 41. Закладка Бухгалтерский и налоговый учет с заполненной информацией

Рис. 42. Документ Операции, введенные вручную с разными типами операций

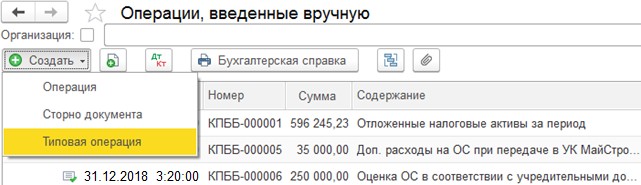

Кстати, следует отметить, что при создании новой операции, введенной вручную (раздел Операции/Бухгалтерский учет), также можно выбрать тип операции типовая операция (рис. 42).

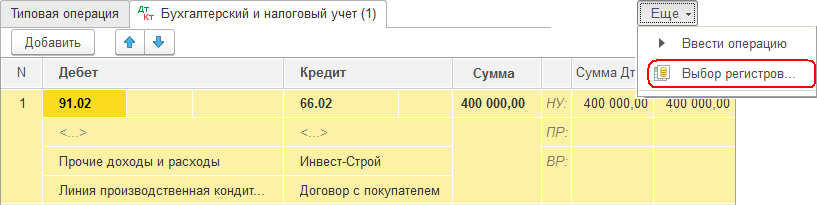

К закладке Бухгалтерский и налоговый учет, предназначенной для отображения проводок по счетам, можно добавить регистры сведений и накопления для параллельной записи в них операций. Чтобы добавить регистры на форму разработки типовой операции, необходимо воспользоваться кнопкой Еще/Выбор регистров (рис. 43–44).

Рис. 43. Диалог выбора регистров для типовой операции

Рис. 44. Шаблон типовой операции после добавления регистра сведений