Банк России как регулятор денежно-кредитной сферы и его каналы предложения денег российской экономике

Предложение денег центрального банка поступает в национальную экономику по четырем каналам:

- золотому каналу (канал монетизации золота),

- валютному каналу (его называют также каналом монетизации иностранной валюты),

- кредитному каналу (канал монетизации частного долга — долга предприятий реального сектора экономики и коммерческих банков),

- бюджетному каналу (каналу монетизации государственного долга и удовлетворения бюджетных приоритетов).

В табл. 1 представлены каналы предложения денег Центральным банком и сферы функционирования денег, в которые поступают деньги по соответствующим каналам (на примере России).

Таблица 1. Каналы предложения денег Центрального банка и сферы функционирования денег, в которые поступают новые платежные средства

| Название канала предложения денег Центральным банком | Описание соответствующего канала предложения денег | Сфера, в которую поступают деньги |

| Канал монетизации золота

Валютный канал (монетизация иностранной валюты) |

Оплата приобретаемого золота у местных золотодобывающих компаний

Покупка иностранной валюты на внутреннем валютном рынке |

Реальный сектор экономики (сфера потребительских трансакций, сфера трансакций производственного сектора для покупки основного и оборотного капитала)

1. Рынок банковских резервов 2. Реальный сектор экономики |

| Кредитный канал

(монетизация частного долга) |

1. Монетизациядолга коммерческих банков — предоставление кредитов рефинансирования: кредиты под залог векселей, прав требований по кредитным договорам с предприятиями сферы материального производства, под поручительства устойчивых банков2. Монетизациядолгакоммерческих банков — предоставление кредитов рефинансирования под залог ценных бумаг из ломбардного списка и под залог золота3. Монетизациядолганефинансовых предприятий (в случае прямого кредитования предприятий реального сектора1 и переучета их векселей) |

1. Рынок банковских резервов 2. Реальный сектор экономики Рынок банковских резервов Реальный сектор экономики |

| Бюджетный канал (канал монетизации государственного долга)Примечания: |

1. Прямое кредитование органов государственной власти2

2. Покупка государственных ценных бумаг при их первичном размещении (открытие счетов правительства в результате покупки государственных обязательств)3 3. Операции на открытом рынке4 |

Бюджетная сфера (косвенно-реальный сектор экономики)

Бюджетная сфера (косвенно-реальный сектор экономики) Рынок банковских резервов (косвенно-бюджетная сфера5) |

- В период 1992-1995 гг. ЦБ РФ имел право предоставлять централизованные кредиты реальному сектору экономики, прямые кредиты Правительству Российской Федерации, а также покупать государственные ценные бумаги при их первичном размещении. Так, в 1992-1993 гг. Банк России прибегал к прямому кредитованию крупных предприятий реального сектора, которые оказались на грани банкротства. В США в середине XX в. также существовала практика выдачи индустриальных ссуд реальному сектору экономики со стороны ФРС. Следует отметить, что даже в условиях запрета на прямое кредитование правительства денежными властями и покупку государственных ценных бумаг при их размещении на первичном рынке зависимость между выпуском денег и дефицитом федерального бюджета, финансируемым посредством выпуска ценных бумаг, сохраняется.

- Согласно 22 ст. Федерального закона «О центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002 г. (с учетом последних изменений), Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении, за исключением тех случаев, когда это предусматривается федеральным законом о федеральном бюджете. При этом, согласно ст. 46 данного закона, ЦБ РФ может предоставлять такие кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете.

- Исторически такая возможность существовала. Так, например, в условиях военного времени (Вторая мировая война) Казначейство США имело право разместить в федеральных резервных банках облигации на сумму 5 млрд. долл.

- Под операциями Банка России на открытом рынке понимаются: купля-продажа казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, облигаций Банка России, а также заключение договоров РЕПО с указанными ценными бумагами.

- В результате работы бюджетного канала деньги Центрального банка хоть и не поступают непосредственно в бюджетную сферу (поступают на рынок банковских резервов), но со стороны Центрального банка для коммерческих банков может формироваться «окно возможностей», суть которого заключается в том, что последние будут покупать государственные ценные бумаги при их первичном размещении (направлять деньги в бюджетную сферу), а Центральный банк впоследствии будет охотно их выкупать у коммерческих банков.

Дадим краткую характеристику каждому из основных каналов предложения денег экономике.

Монетизация иностранной валюты (валютный канал эмиссии денег) означает поступление денег непосредственно в хозяйственный оборот. Однако, в данном случае поступление новых денег определяется притоком иностранной валюты, а не потребностями оборота, и тем самым отрывается от последнего. Поэтому создание новых денег может быть либо чрезмерным, либо недостаточным.

В случае чрезмерной эмиссии Центральный банк должен прибегать к последующей стерилизации денежного предложения, что сдерживает кредитную активность банков и экономики, требует поддержания профицита бюджета (даже когда сохраняются острые социальные проблемы, проблемы государственных инвестиций в приоритетные экономические отрасли). В том случае, если избыточное предложение иностранной валюты оказывается незначительным или вообще отсутствует, начинается «денежный голод», денежная экспансия сменяется рестрикцией, что отрицательно сказывается на «здоровье» экономики.

Валютный канал эмиссии неразрывно связан с вывозом капитала. Подобным недугом страдают страны, в которых существует устойчивое крупное положительное сальдо торгового баланса (чистый экспорт)[1]. Монетизация иностранной валюты может происходить за счет валюты, поступающей по каналу чистого экспорта, в тесной связи с которым находится вывоз капитала.

Чистый экспорт практически тождественен вывозу капитала, так как, с одной стороны, к такому вывозу можно приравнять накопление иностранной валюты внутри страны фирмами, домохозяйствами, а также Центральным банком[2]. С другой стороны, вывоз отечественного капитала за рубеж и репатриация прибыли иностранных инвесторов могут финансироваться за счет превышения экспорта над импортом. «Рост чистого экспорта, — отмечает В. Е. Маневич, — неизбежно сопровождается ростом вывоза капитала… (поэтому) сальдо торгового баланса должно быть умеренным. Иначе приток денег в страну может обернуться либо инфляцией, вызывающей повышение ставки процента, либо неуправляемой их утечкой из страны, равнозначной вывозу капитала»[3]. Таким образом, предложение денег по валютному каналу связано еще и с явлением инфляции.

Во-первых, постоянный приток иностранных активов в страну может провоцировать кредитные бумы и вызывать рост цен на финансовые активы. А во-вторых, положительное сальдо торгового баланса означает, что приток иностранной валюты сопровождается уменьшением количества товаров на внутреннем рынке вследствие их экспорта, превышающего размеры импорта.

Дополнительное предложение денег, таким образом, возникает за счет уменьшения товарной массы в экономике, что делает монетизацию иностранной валюты наиболее вероятным источником инфляции[4]— Матюхин Г. Г. замечает по этому поводу, что «выпуск банкнот под иностранные девизы имеет экономическое оправдание, когда налицо большой спрос на иностранную валюту со стороны местных импортеров, которые своей деятельностью увеличивают внутренний товарооборот. Но на практике зачастую поступления валюты в страну происходят вследствие превышения вывоза товара над ввозом, что уменьшает внутренний товарооборот, или за счет притока спекулятивных капиталов, вообще не имеющих ничего общего с внутренним товарооборотом и платежами»[5].

Как отмечает О. И. Лаврушин, если деньги пускаются в оборот через покупку иностранной валюты, то они «начинают обращаться как платежные средства, опосредуя обмен как деньги, а не как капитал. Они, к сожалению, не становятся активным стимулом их использования в целях создания новой стоимости. При подобной системе деньги теряют свой кредитный характер, а значит, остаются в экономическом обороте как пассивный по отношению к производству инструмент. В отличие от кредита, их не надо отрабатывать, создавать стоимость с приращением. Потеряв на стадии вхождения в экономический оборот кредитный характер, национальная денежная единица перестает быть стимулом к созданию новых благ, к ускорению экономического роста»[6].

Еще одним недостатком работы валютного канала эмиссии денег является тот, что монетизация иностранной валюты, воздействуя непосредственно на совокупный спрос, не влияет на банковские резервы, ставку процента и масштабы кредитования. Это связано с тем, что в этом случае новые деньги поступают непосредственно в сферу трансакций, но не на рынок банковских резервов.

Предложение денег по валютному каналу ведет к нерациональному использованию этих денежных ресурсов их получателями (как правило, экспортно-ориентированными отраслями), что может стать не только причиной инфляции, но и социальной напряженности в обществе, а также экономического спада.

Монетизация иностранной валюты оказывает двойное отрицательное воздействие на уровень инвестиций. Осуществляемая вместо монетизации государственного долга, она препятствует формированию нормального дефицита бюджета, который мог бы использоваться для инвестиций. Работа валютного канала также лишает государственный бюджет[7] эмиссионного дохода, который мог бы служить источником для расширения государственных инвестиций и совокупного спроса в национальной экономике. Если же монетизация валюты осуществляется в ущерб кредитному каналу, это лишает экономику внутренних источников инвестиций (кредитов), и ставит страну и весь процесс инвестирования в ней в полную зависимость от иностранного капитала.

Таким образом, еще одним недостатком валютной эмиссии является зависимость экономического развития от внешнеэкономической сферы. «Монетизация иностранной валюты в качестве основного канала денежного предложения Центрального банка, — как верно замечает Маневич В. Е., — означает откат к системе золотовалютного стандарта, восстановления зависимости денежного предложения от внешнеэкономических факторов, преодоленного развитыми странами во второй половине XX в.»[8]. Предложение денег, организованное по каналу монетизации иностранной валюты, таким образом, лишает страну финансовой суверенности и делает ее зависимой от управляемых внешними силами потоков иностранного капитала.

Валютный канал слишком дорого обходится обществу с точки зрения затрат на эмиссию денег. Монетизация иностранной валюты означает, что экономика создает для себя деньги, оплачивая их возникновение экспортом товаров. Предложение денег увеличивается, а предложение товаров на внутреннем рынке — сокращается (если экспорт преобладает над импортом).

При монетизации частного долга (кредитный канал эмиссии денег) в ходе рефинансирования коммерческих банков Центральным банком новые деньги поступают в хозяйственный оборот в соответствии с его потребностями. Кредитный фактор роста денежной массы улучшает качество выпускаемых денег, их обеспеченность товарами и услугами, производимыми с использованием банковских кредитов, а значит, в наименьшей степени связан с риском инфляции.

Кредитный канал позволяет разорвать зависимость предложения денег от состояния платежного баланса, от иностранных кредитов, а значит, способствует формированию независимой национальной денежно-кредитной политики в интересах внутреннего рынка при оптимальной (низкой) стоимости денег для развития экономики. Поскольку в этом случае создание денег не сопровождается своего рода платой в виде экспорта товаров или нарастания внешней задолженности, значит, расходы общества на «производство» денежной массы практически сводятся к нулю.

Если в случае монетизации иностранной валюты деньги являются в определенном смысле «импортным товаром», и хоть называются банкнотами, по сути представляют собой валютные сертификаты, то деньги, созданные на основе монетизации частного долга, можно с полным правом назвать действительными кредитными деньгами, само название которых (банкноты) полностью соответствует их экономической природе[9].

Во всем мире кредитный канал эмиссии денег выступает одним из основных каналов денежного предложения центрального банка.

Монетизация государственного долга (бюджетный канал эмиссии денег) позволяет Центральному банку эмитировать новые деньги под высококачественное обеспечение — за государственными обязательствами в форме долговых ценных бумаг стоит экономическая мощь государства, его имущество и налоговая база. Доход от эмиссии денег в этом случае почти полностью направляется в государственный бюджет, его расходы расширяются за счет дефицитного финансирования, что позволяет увеличить агрегированный спрос в экономике и ускорить ее рост. В отличие от предоставления кредитов рефинансирования коммерческим банкам, которые не всегда используются ими для расширения кредитования и поступают в экономику[10], деньги, выпускаемые через бюджетный канал (через государственные расходы), остаются в экономике, способствуя ее монетизации и поддержанию производства[11], так как государственные расходы жестко контролируются казначейством и не могут быть использованы нецелевым образом.

При использовании бюджетного канала купля-продажа государственных ценных бумаг Центральным банком позволяет ему контролировать и точно изменять величину денежной базы. Поскольку основными инвесторами в облигации государственного долга являются банки, Центральный банк, изменяя цену этих облигаций, может побудить банки к продаже или покупке пакетов соответствующих ценных бумаг.

В результате банковские резервы либо расширяются (их рост обычно корреспондирует с ростом объема выдаваемых кредитов), либо сокращаются (кредитная экспансия банков сдерживается)[12].

Используя монетизацию государственного долга в качестве основного канала денежного предложения и согласовывая свою политику с финансовой политикой Министерства финансов, Центральный банк может обеспечить экономике приемлемый для нее уровень процентных ставок. Это возможно, если основным каналом денежного предложения в экономике выступают операции Центрального банка на открытом рынке, в ходе которых он поддерживает высокий уровень спроса на государственные облигации и, следовательно, их низкую доходность[13].

Коммерческие банки в процессе создания безналичных денег (депозитно-ссудной эмиссии), так же как и Центральный банк, могут использовать различные каналы введения денег в хозяйственный оборот (табл. 2), и тем самым, могут «выправлять» их иерархию на уровне всей банковской системы в направлении более «здоровых» для экономики каналов предложения денег банковской системой.

Таблица 2. Каналы предложения денег коммерческими банками

| Название канала предложения денег коммерческими банками | Описание соответствующего канала предложения денег | Сфера, в которую поступают деньги |

| Валютный канал (монетизация иностранной валюты)

Кредитный канал (канал монетизации частного долга) Бюджетный канал (канал монетизации государственного долга) |

Покупка иностранной валюты путем создания новых банковских обязательств (без продажи иностранной валюты Центральному банку)

1. Предоставление кредитов нефинансовым предприятиям и организациям, а также населению 2. Покупка векселей предприятий реального сектора 1. Предоставление прямых кредитов государству 2. Покупка государственных ценных бумаг при их первичном размещении (открытие счетов правительства в результате покупки государственных обязательств8) |

Реальный сектор экономики (сфера потребительских трансакций, сфера трансакций производственного сектора для покупки основного и оборотного капитала)

Реальный сектор экономики Бюджетная сфера (косвеннореальный сектор экономики) Бюджетная сфера (косвеннореальный сектор экономики) |

1. Валютный канал — основной канал предложения денег российской экономике

Влияние денежного предложения Центрального банка на важнейшие макроэкономические показатели необходимо рассматривать, учитывая то, по каким каналам новые деньги вводятся в национальную экономику. В зависимости от работы того или иного канала денежного предложения в решающей степени зависит влияние новых денег на ставку процента, объем кредитов национальной экономике, уровень государственных расходов, совокупный спрос и темпы экономического роста.

Все каналы предложения денег Центрального банка можно разделить на две качественные категории: монетизация иностранной валюты и монетизация внутреннего кредита (кредитный и бюджетный каналы предложения денег).

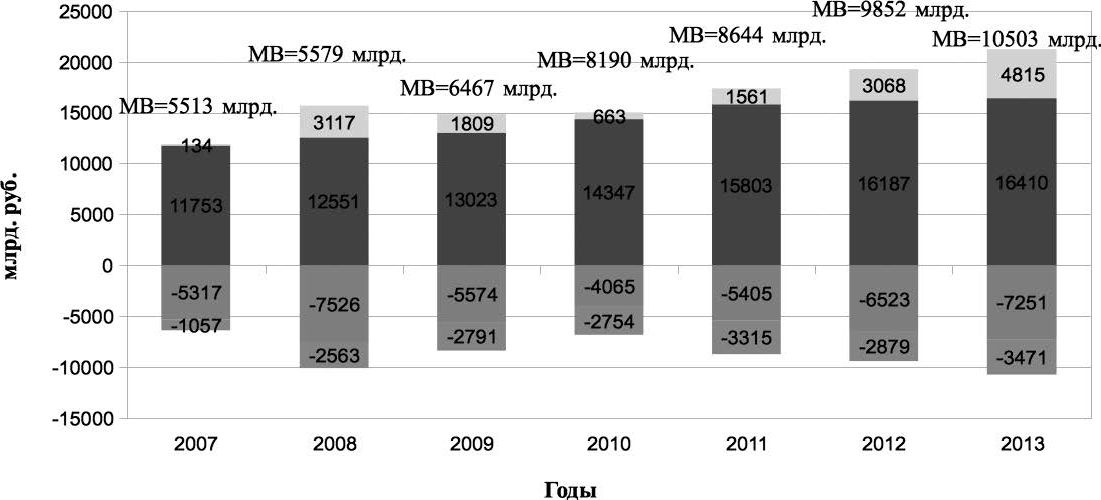

Развитие российской экономики в период 2000-2008 гг., который именуется периодом экономического роста и благополучия, обеспечивалось денежным предложением за счет монетизации иностранной валюты. Как показывает табл. 3.3, рост чистых активов Банка России происходил в основном за счет покупки иностранной валюты на внутреннем валютном рынке.

В период с 1991 г. по июль 1993 г. денежное предложение обеспечивалось двенадцатью центральными банками рублевой зоны, обладавшими правом кредитной эмиссии, а также Центральным Банком Российской Федерации, обладавшим дополнительным правом — правом эмиссии наличных рублей. Общие условия контроля над эмиссионной деятельностью республиканских центральных банков выработаны не были, а потому в указанный период денежное предложение носило инфляционный характер.

В период 1991-1994 гг. каналом денежного предложения являлись централизованные кредиты Банка России на покрытие дефицита государственного бюджета[14]. Только с принятием в 1995 г. Федерального закона «О Центральном банке Российской Федерации (Банке России)» такое кредитование было прекращено в связи требованием данного закона.

Таблица 3. Источники денежного предложения российской экономике Банком России

| Показатель, млрд. руб. | На 1.01 | ||||||||||||||||||

| 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| 1. Чистые иностранные активы органов денежнокредитного регулирования | 49 | 31 | 43 | -109 | -33 | 518 | 888 | 1382 | 2170 | 3395 | 5256 | 8007 | 11 711 | 12 551 | 13 023 | 14 347 | 15 803 | 16 187 | 16 410 |

| 2. Чистые внутренние активы органов денежнокредитного регулирования9 | 69 | 120 | 161 | 367 | 459 | 203 | 40 | -150 | -256 | -1015 | -2341 | -3885 | -6197 | -6972 | -6556 | -6156 | -7159 | -6334 | -5906 |

| 3. Денежная база (стр. 1 + стр. 2) | 118 | 151 | 204 | 258 | 425 | 721 | 928 | 1232 | 1914 | 2380 | 2915 | 4122 | 5514 | 5578 | 6467 | 8191 | 8644 | 9852 | 10 503 |

В 1993-1994 гг. основным инструментом обеспечения денежного предложения были прямые кредиты ЦБ РФ, носившие целевой характер. Такие кредиты коммерческим банкам предоставлялись Банком России преимущественно на основе решений правительственной комиссии по вопросам кредитной политики на цели кредитования отдельных предприятий и отраслей экономики. Только с 1 января 1995 г. практика предоставления таких кредитов была прекращена, а кредитные ресурсы стали размещаться Банком России посредством кредитных аукционов, которые в последующем так и не получили распространения.

В период с мая 1993 г. по август 1998 г. основным каналом ввода денег на денежный рынок России служил канал монетизации государственного долга (бюджетный канал). С 1996 г. потребности федерального бюджета стали важнейшим фактором, определявшим динамику прироста денег в российской экономике. Операции Банка России на вторичном рынке государственных ценных бумаг оказывали существенное воздействие на динамику денежной базы, определяющей возможности банков по мультиплицированию денежной массы посредством механизма банковского мультипликатора. Так, в ноябре 1995 г. 80% прироста денежной базы было связано с операциями ЦБ РФ по покупке государственных ценных бумаг на вторичном рынке. С февраля 1996 г. монетизация государственного долга поддерживалась также за счет денежных средств нерезидентов в связи допуском последних на российский рынок государственных ценных бумаг.

К сожалению, работа бюджетного канала в этот период не привела российскую экономику к процветанию, так как в условиях гигантского дефицита денег в экономике того времени монетизация государственного долга могла осуществляться лишь при одновременном росте процентных ставок финансового рынка, что привело к резкому увеличению долговой нагрузки федерального бюджета с последующим дефолтом на рынке государственных облигаций в 1998 г.

Период 1999-2000 гг. был одним из «здоровых» с точки зрения влияния денежного предложения Центрального банка на экономику. Не случайно самый высокий показатель экономического роста в России за всю ее новую историю — 10% — наблюдался в 2000 г. Как показывают данные табл. 3, в этот период активно работал кредитный канал[15] (при полном отсутствии работы валютного канала). В 2000 г., который был отмечен высокими темпами экономического роста, значение чистых внутренних активов Центрального банка было самым высоким за весь исследуемый период (1996-2013 гг.) (!). Начиная с 2001 г., положение дел начинает существенно меняться: в формировании денежной базы стали преобладать чистые иностранные активы. Эта ситуация наблюдается и по сей день.

Примечание: при определении объема каждого из каналов предложения денег в расчет принимались чистые величины (требования Банка России к различным секторам за минусом его обязательств перед этими секторами). МВ — monetary base — денежная база.

Поскольку данные официального сайта Банка России вплоть до 2007 г. не позволяли разделить бюджетный и кредитный каналы денежного предложения в составе чистых внутренних активов ЦБ РФ, то проведенный нами анализ предложения денег экономике в период 2007-2013 гг. в разрезе отдельных каналов также подтверждает факт приоритета валютного канала предложения денег над всеми другими каналами. Это наглядно видно на рис. 1.

Прочее (чистые требования к другим секторам)

Рефинансирование

Бюджетные приоритеты (чистые требования к органам государственного управления)

Золото-валютные резервы

Рис. 1. Эволюция источников денежной базы (каналов предложения денег Центрального банка) в России в период 2007-2013 гг.

Рассмотрим подробно результаты применения валютного канала в России в этот период. Как мы уже отмечали выше, работа валютного канала не зависит от потребностей хозяйственного оборота в деньгах. Создание денег может оказаться чрезмерным, либо недостаточным. В первом случае деньги необходимо «стерилизовать», а во втором — экономику ждет денежный «голод» и спад производства.

В связи с этим российские ученые-экономисты негативно оценивают такие последствия работы валютного канала денежной эмиссии в России, как накопление значительного объема официальных золото-валютных резервов, а также рост остатков средств на счетах бюджета (в том числе в Стабилизационном фонде), отмечая, что «средства, зарабатываемые российской экономикой, и необходимые для ее развития, в экономику не поступают, а либо замораживаются, либо инвестируются за рубеж, по сути поддерживая экономический рост других экономик… Сначала такая поддержка происходит за счет наших сырьевых поставок, удовлетворяющих внешний спрос, необходимый для роста в других странах; а затем это завершается размещением там же полученных нами финансовых ресурсов. При этом финансирование российских внутриэкономических процессов происходит с внешних рынков»[16].

Последнее подтверждается данными графы 4 нижеследующей табл. 4, о соотношении внутреннего и внешнего кредитования Банком России за анализируемый период. «Иностранная валюта, накапливаемая в качестве резервов Центрального банка, — пишет Маневич В. Е., — размещается в надежные и ликвидные иностранные активы и по своей природе… является вывозом капитала»[17]. Эмиссионный ресурс Центрального банка, который расходуется на пополнение золото-валютных резервов Российской Федерации, задействован для вывоза капитала правительством. При таком методе введения денег в экономику сбережениям в форме выпущенных в обращение денег не противостоят инвестиции (соответствующие дефициту государственного бюджета), но противостоит беспроцентный кредит в пользу стран-эмитентов валюты.

Таблица 4. Кредитование Банком России национального банковского сектора, Правительства Российской Федерации и внешнего мира

| Дата | Требования Банка России, млрд. руб. | Соотношение внутреннего и внешнего кредитования, % | ||

| к российским кредитным организациям | к органам государственного управления | к нерезидентам | ||

| 1 | 2 | 3 | 4 (гр. 1 + гр.2): гр. 3 | |

| 01.01.01 | 249 | 504 | 849 | 88,6 |

| 01.01.02 | 297 | 488 | 1175 | 66,8 |

| 01.01.03 | 228 | 551 | 1615 | 48,2 |

| 01.01.04 | 203 | 477 | 2391 | 28,4 |

| 01.01.05 | 182 | 426 | 3610 | 16,6 |

| 01.01.06 | 32 | 276 | 5554 | 5,5 |

| 01.01.07 | 47 | 247 | 8086 | 3,6 |

| 01.01.08 | 134 | 354 | 11754 | 4,1 |

| 01.01.09 | 3928 | 354 | 12529 | 34,2 |

| 01.01.10 | 1980 | 358 | 13365 | 17,5 |

| 01.01.11 | 664 | 347 | 13614 | 7,4 |

Предложение денег по валютному каналу ведет к нерациональному использованию этих денежных ресурсов их получателями — экспортноориентированными отраслями, что может стать причиной инфляции, социальной напряженности в обществе, а также экономического спада. Экспортно-ориентированные (в России — это добывающие) отрасли получают высокую ренту в периоды роста цен на их продукцию на мировом рынке, к которой добавляются экспортная премия (если курс национальной валюты занижен относительно паритета покупательной способности), и монопольная прибыль (если эти отрасли высоко монополизированы).

Получение высокой прибыли, как считает известный американский экономист Э. Хансен[18], обычно не связано с последующим ее инвестированием в производство, что обусловливает последующий экономический спад и рост социальной напряженности в обществе. Эти социальноэкономические последствия «являются вполне реальными в экономике, в которой доминируют отрасли, постоянно присваивающие значительную ренту, резко увеличивающую их доход сверх нормальной прибыли.

Чрезмерные сбережения сырьевых корпораций действительно сковывают общую инвестиционную активность, делают подъем неустойчивым, толкают экономику к очередному спаду»[19], — констатирует Маневич В. Е. Он также верно замечает, что «прибыли, сконцентрированные в добывающих отраслях, частично используются для инвестиций, направленных на создание инфраструктуры, обеспечивающей дальнейшее расширение экспорта ресурсов, частично вкладываются в финансовые операции, не увеличивающие основной капитал общества, частично — вывозятся за границу»[20].

Нешитой А. С. считает, что в России «получаемые доходы от экспорта либо проедаются, либо питают отток капитала, либо, в лучшем случае, инвестируются в тот же сырьевой сектор»[21]. «Как показывает опыт, возросшие доходы сырьевых отраслей… направляются в основном на потребление. Косвенно этот факт подтверждает и резкий рост числа сверхбогатых людей, когда состояние 500 их представителей (470 млрд, долл.) более чем в два раза превысило годовой бюджет Российской Федерации за 2010 г. (232 млрд, руб.)», — отмечает Терновская Е. П.[22]. Экономический рост, основанный на экспортных доходах, может быстро угаснуть, если структура экономики и пропорции использования ВВП искажены (что как раз наблюдается в современной России).

Работа валютного канала в России связана с насыщением денежными ресурсами преимущественно экспортно-ориентированных отраслей в ущерб внутренне-ориентированным. Это нарушает такой принцип эмиссии денег Центральным банком, как обеспечение равноправного доступа экономических агентов к предложению денежных ресурсов. Привязывая эмиссию национальной валюты к приобретению иностранной, денежные власти ограничивают тем самым рост денежной массы спросом на деньги со стороны обладателей валюты и сверхприбыльных секторов экономики, к числу которых в России относятся главным образом естественные монополии, экспортеры сырья и финансовые учреждения[23]. Таким образом, «центральный банк фактически отказывается от своей главной функции — первичного источника денежных ресурсов, которые одинаково доступны (курсив наш — В. К.) для экспортных и не экспортных отраслей»[24].

Следует отметить, что сырьевой экспортер, продавая валютную выручку за рубли, формирует спрос для остальной экономики, и это приводит к некоторому перетеканию денежных ресурсов в другие отрасли. Однако, это поступление финансовых ресурсов быстро «сходит на нет». В качестве причин этого в российской экономике выступают неэффективность работы трансмиссионных механизмов в национальной банковской системе, а также процентные ставки, неадекватно отражающие стоимость ресурсов для экономики. Маневич В. Е. в этой связи отмечает, что мультипликативное воздействие на агрегированный спрос экспорта как одной из составляющих независимого спроса в российской экономике убывает по мере увеличения доли сырьевого и сокращения доли несырьевого экспорта[25].

Экономика, растущая на деньгах, созданных в результате монетизации доходов экспортно-ориентированных отраслей (монетизации валюты), замыкается на обслуживание интересов данного сектора, расширяя его позиции в экспорте и ВВП. В результате — ее сырьевая направленность еще более консервируется, нарастает разрыв в рентабельности экспортно- и внутренне-ориентированных отраслей реального сектора, а ставка процента по банковским кредитам — устанавливается на уровне доходности экспортно-ориентированных производителей (которая, как правило, значительно выше доходности остальных производств). Работа валютного канала в России приводит, таким образом, к масштабному перераспределению денежных, инвестиционных и кредитных ресурсов, а также добавленной стоимости в пользу экспортных (сырьевых) отраслей, что, в свою очередь, ведет к закреплению неэффективной структуры российской экономики и превращению последней в провинцию или сырьевую колонию Запада.

Осуществляемая в России монетизация иностранной валюты отрицательно влияет на инвестиционные процессы в отечественной экономике. Проводящаяся вместо монетизации государственного долга, она препятствует формированию нормального дефицита бюджета, который мог бы использоваться для инвестиций. «Изъятие из обращения излишних (по мнению ЦБ и Правительства) денег, выпущенных в результате монетизации иностранной валюты, — отмечает Маневич В. Е. в отношении России, — осуществляется за счет бюджетного профицита (а сейчас — за счет накопления суверенных фондов, что по сути — одно и то же — В. К.), что еще более сокращает возможные расходы бюджета»[26].

Анализ практики стерилизации денежного предложения Банком России и Правительством Российской Федерации, неизбежно осуществляемой после эмиссии денег по валютному каналу, показал, что масштабы изъятия денег из российской экономики чрезмерны и экономически неоправданны. Как показывают данные табл. 3.5, на 1 рубль увеличения денежной базы (то есть на 1 рубль, работающий в российской экономике) около 2-х рублей (а в отдельные периоды — и более) резервируется в иностранных активах (по сути, источниках формирования фондов изъятия ликвидности). Двукратное занижение объема денежной базы по отношению к объему валютных резервов означает ограничение денежного предложения и денежных ресурсов для развития экономики.

Таблица 5. Масштабы ограничения предложения денег национальной экономике Банком России посредством валютного канала предложения денег

| Показатель (на 1.01) | Годы | % | Годы | % |

| Величина изъятий в Стабфонд и/или

стерилизационные инструменты Центробанка и/или профицит консолидированного бюджета, в % от эмитированных денег, |

2003 | 11 | 2009 | 56 |

| 2004 | 12 | 2010 | 50 | |

| ZUU5 | зи | ZU11 | 43 | |

| 2006 | 45 | 2012 | 45 | |

| 2007 | 49 | 2013 | 39 | |

| 2008 | 53 | 2014 | 36 |

Относительно работы кредитного канала выпуска денег центрального банка в обращение необходимо отметить, что до последнего финансового кризиса в России он практически не функционировал. Только начиная с 2008 года российские денежные власти стали уделять ему должное внимание (что видно на рис. 3.1)1«. Как верно замечает Красавина Л. Н., действие в России валютного канала происходит «в ущерб кредитной эмиссии, а относительно высокие процентные ставки и неудовлетворенный спрос на доступные кредиты слабо влияют на увеличение денежной массы»[27] [28].

Соответствующую этому каналу кредитную активность банков часто связывают инфляционными последствиями, которые она якобы вызывает. По этому поводу Лаврушин О. И. отмечает: «К сожалению, российское общество пока не увидело тех огромных положительных свойств, которое несет в себе использование кредита. Зачастую видит в нем канал притока платежных средств, увеличивающих количество обращающихся денег, забывая, что кредит выступает фактором противодействия инфляции»[29]. В России, по его мнению, инфляционный характер имеет валютный, а не кредитный канал введения денег в хозяйственный оборот, с чем нельзя не согласиться. Подрыв кредитной основы современных кредитных денег, предложение которых тесно связано с ходом воспроизводственного процесса, по нашему мнению, ведет к нарушению оптимальных границ денежного обращения и служит важным фактором развития инфляционных процессов.

Что касается выпуска денег в соответствии с бюджетными приоритетами (бюджетного канала эмиссии денег), неизменно проводимого развитыми странами на протяжении как минимум последних 10 лет, то его в России нет: чистые требования Банка России к органам государственного управления составляют отрицательную величину (на рис. 1- это второй снизу сектор столбца). Это значит, что в ущерб эмиссии под эти приоритеты происходило увеличение денежной базы по валютному каналу (происходила «долларовая эмиссия» рублей). Это означает также, что денежная эмиссия была направлена не на решение общественных задач, а на удовлетворение потребности в деньгах узкого круга субъектов денежного спроса — экспортно-ориентированных отраслей, общая численность работников в которых составляет всего лишь 6% общей численности занятых в российской экономике[30].

По верному замечанию Маневича В. Е., государственный долг «после кризиса 1998 года вообще перестал играть сколько-нибудь значительную роль в регулировании экономики… Инструменты государственного долга практически не используются для регулирования денежного обращения, ликвидности банков, спектра ставок процента и доходности капитала. Это существенно обедняет набор инструментов регулирования, которыми располагает Центральный банк»[31].

В табл. 6 представлены данные денежного предложения всей банковской системы России (коммерческих банков и Банка России)[32]. Анализ данных табл, позволяет установить, что в отдельные годы (2002 г., 2009 г., а также 2010 г.) со стороны коммерческих банков и Банка России определенное внимание уделялось кредитованию государства. Однако, как показывают данные той же таблицы, на протяжении 2000-2013 гг. в России все же преобладали тенденции «свертывания» бюджетного канала. В период с2011 по2012 гг. прирост кредитов государству в активах банковской системы Российской Федерации был отрицательным. Рис. 2 и 3 показывают, что в ведущих странах мира, напротив, преобладает использование бюджетного канала денежной эмиссии Центрального банка.

Таблица 6. Структура ежегодного прироста кредитов банковской системы Российской Федерации (включая Банк России)

| Показатель, % | Годы | ||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Кредиты государству | -75 | -5 | 25 | -15 | -97 | -1293 | -115 |

| Кредиты нефинансовым частным организациям и на- | 174 | 103 | 73 | 111 | 194 | 1368 | 205 |

| селению | |||||||

| Кредиты прочим финансовым институтам | 1 | 2 | 2 | 4 | 3 | 25 | 10 |

| Показатель, % | Годы | ||||||

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

| Кредиты государству | -68 | -106 | 89 | 40 | -27 | -16 | 4,5 |

| Кредиты нефинансовым частным организациям и населению | 167 | 193 | 12 | 59 | 113 | 109 | 91 |

| Кредиты прочим финансовым институтам | 1 | 13 | -1 | 1 | 14 | 7 | 4,5 |

Рис. 2. Структура денежной базы ФРС США (в %).

Рис. 3. Структура денежной базы Японии (в %).

Источник: ЕршовМ. Кризис 2008 года: «Момент истины» для глобальной экономики и новые возможности для России // Вопросы экономики. 2008. № 12. С. 23.

2. Система рефинансирования коммерческих банков Банка России (кредитный канал денежного предложения)

Система рефинансирования заключается в оказании центральным банком финансовой помощи коммерческим банкам в случае, когда они испытывают временные трудности, связанные с нехваткой денежных средств на их корреспондентских счетах для проведения расчетов и осуществления активных операций. Центральный банк выступает для них в качестве кредитора последней инстанции или банка банков.

Основные функции, которые выполняет система рефинансирования, заключаются в следующем:

- Регулирование текущей банковской ликвидности;

- Обеспечение устойчивости платежной системы;

- Пополнение ресурсной базы коммерческих банков для предоставления ими кредитов производительного характера, а также совершения других доходных активных операций;

- Предотвращение системных банковских кризисов ликвидности;

- Регулирование процентных ставок на банковском кредитном рынке (через ставку рефинансирования);

- Воздействие на денежно-кредитную сферу для достижения целей денежно-кредитной политики Центрального банка и государства.

Последняя функция, по сути, составляет конечную цель рефинансирования: предложение денег экономике. Во всем мире рефинансирование кредитных организаций выступает как основной источник (канал) денежного предложения. В России это не наблюдается, за исключением опасных кризисных ситуаций (например, во время финансового кризиса 2007-2009 гг.).

Исходя из функционального назначения, кредиты Банка России можно подразделить на две большие группы: I группа — это кредиты ликвидности, которые удовлетворяют потребность коммерческих банков в денежных средствах для завершения расчетов. К ним относят внутридневной кредит, однодневный кредит (овернайт) и ломбардный кредит краткосрочного характера. II группа — кредиты, предназначенные для расширения кредитования реального сектора экономики (под залог векселей или прав требований по кредитным договорам сферы материального производства; под поручительства финансово-устойчивых коммерческих банков; под залог золотых слитков).

Все кредиты Банка России можно классифицировать по различным признакам. Современная классификация кредитов, исходя из действующих на настоящий момент правил и условий их предоставления, выглядит следующим образом (см. табл. 3.7).

Несмотря на увеличение объема рефинансирования коммерческих банков за период 2000-2013 гг. в несколько раз, его доля в источниках финансирования российского банковского сектора оставалась незначительной (1-2%).

Таблица 7. Классификация кредитов Байка России

| № п/п | Классификационный признак | Виды кредитов ЦБ РФ |

| 1. | Исходя из сроков предоставления |

|

| 2. | В зависимости от наличия обеспечения |

|

| 3. | В зависимости от вида обеспечения |

|

| 4. | По способу предоставления |

|

| 5. | По целевому назначению |

|

| 6. | По валюте выдачи |

|

| 7. | По виду взимаемых процентных ставок |

|

Об общем объеме операций рефинансирования ЦБ РФ, а также данных операций в разрезе отдельных видов кредитов (в динамике за 13 лет) дают представление данные нижеследующей табл. 8.

Данные этой таблицы подтверждают незначительность объема операций рефинансирования до банковского кризиса 2008-2009 гг. в России и резком, значительном увеличении кредитной помощи коммерческим банкам в кризисные годы.

На наш взгляд, причинами такого положения являются следующие факторы:

- Трудности доступа коммерческих банков к кредитам рефинансирования. Для их получения коммерческие банки должны отвечать следующим требованиям: быть отнесены по финансовой устойчивости к I или II категории (по методике Банка России); выполнять обязательные экономические нормативы, регулирующие деятельность банков; не иметь недовзноса в фонд обязательных резервов; не иметь просроченной задолженности по ранее полученным от ЦБ РФ кредитам и процентам по ним, а также других просроченных денежных обязательств перед Банком России; не иметь задолженности по платежам в бюджеты всех уровней; иметь достаточное обеспечение по кредитам; предоставить Банку России право на бесспорное списание средств со своего корреспондентского счета, открытого в РКЦ, в погашение выданного кредита при наступлении установленного срока. Отсюда и вывод, что кредиты рефинансирования в России доступны, главным образом, крупным, финансово-устойчивым банкам, потребность которых в них минимальна;

- Предоставление кредитов в основном сверх краткосрочного характера для поддержания ликвидности банков (т. е. кредитов I группы);

- Отсутствие возможности пролонгации выданных кредитов;

- Лимитирование выдачи каждого вида кредита (каждому банку устанавливаются индивидуальные лимиты кредитования);

- Наличие жестких требований, предъявляемых ЦБ РФ к формам и видам обеспечительных обязательств по своим кредитам.

Таблица 8. Объемы операций рефинансирования Байка России (в разрезе видов кредитов)

| Показатель, млрд. руб. | Годы | |||||||||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

| Внутридневные кредиты | 0 | 209 | 327 | 1500 | 3051 | 6014 | 11 270 | 13 499 | 17 324 | 22 832 | 28 359 | 38 189 | 52 673 | 57 773 |

| Кредиты «овернайт» | 1,5 | 8 | 13,1 | 14,7 | 30,3 | 30,8 | 47 | 133,3 | 230,2 | 311,4 | 229,9 | 209 | 172,2 | 146,4 |

| Ломбардные кредиты | 0 | 0,04 | 0 | 0,3 | 4,5 | 1,4 | 6,1 | 24,1 | 212,7 | 308,8 | 75 | 112,8 | 211,2 | 224,8 |

| Другие кредиты | 0 | 0,06 | 0,1 | 0 | 0 | 0 | 0 | 32,8 | 357,8 | 5430 | 466 | 431,3 | 1522 | 1906 |

| Общий объем кредитов рефинансирования | 1,5 | 217 | 340 | 1515 | 3085 | 6046 | 11 323 | 13 689 | 18 124 | 28 881 | 29 129 | 38 941 | 54 578 | 60 050 |

Так, например, обеспечением кредитов 1-й группы (кредитов ликвидности) являются рыночные активы, а именно, только ценные бумаги, которые включены Советом директоров Банка России в Ломбардный список. Этот список периодически пересматривается и состоит из высоколиквидных, надежных ценных бумаг, к которым, прежде всего, относятся государственные облигации, облигации субъектов Российской Федерации, облигации Банка России, а также отдельные корпоративные облигации и акции Агентства по ипотечному жилищному кредитованию и др. Эти ценные бумаги, если принимаются в обеспечение кредитов Банка России, должны удовлетворять определенным требованиям, прописанным в нормативных документах Банка России.

Обеспечением кредитов Банка России 2-й группы (для пополнения ресурсной базы) выступают т.н. нерыночные активы банков — кредитные требования к организациям-заемщикам сферы материального производства, а также векселя этих организаций. Кредиты этой группы могут выдаваться и под поручительства других коммерческих банков. Однако, Банк России подходит избирательно, как к этим видам обеспечения, так и к их первоначальным владельцам. Так, векселедатели и организации- заемщики, обязательства которых перед коммерческими банками передаются последними в залог по кредитам Банка России, должны: быть резидентами Российской Федерации; период их деятельности в сфере материального производства[33] должен составлять не менее 3-х лет с момента государственной регистрации; доля банка-заемщика в уставном капитале должна составлять не более 20% от его суммы; иметь рейтинг международной кредитоспособности определенного уровня или быть включенными в Перечень системообразующих предприятий России.

Обеспечительный вексель по кредиту Банка России, а также кредитный договор, право требования по которому передается в обеспечение кредитов Банка России, должны быть: оформлены с соблюдением законодательства Российской Федерации; составлены на русском языке; выписаны в рублях или в одной из иностранных валют (доллар США, евро, английский фунт стерлингов); отнесены к 1 или 2 категории кредитного риска; не обременены другими обязательствами банка-заемщика; предусматривать погашение суммы долга в срок не ранее, чем через 60 календарных дней после наступления предполагаемого срока погашения кредита Банка России. При этом, коммерческий банк до обращения в Банк России за получением кредита должен предоставить в территориальное управление Банка России отобранные им векселя и/или кредитные договоры для проверки на предмет соответствия их предъявляемым требования для принятия в обеспечение кредитов.

Банки-поручители должны соответствовать критериям, которые Банк России предъявляет к коммерческим банкам-заемщикам, дополнительно иметь рейтинг международной кредитоспособности соответствующего уровня, а также быть включёнными в специальный список банков- поручителей Банка России (т.е. быть финансово-устойчивыми).

В целом, исходя из вышеизложенного, можно сделать вывод, что кредиты рефинансирования Банка России предоставляются на условиях, способствующих минимизации кредитного риска кредитора последней инстанции, что очень важно для последнего, так как он отвечает за устойчивость всей банковской системы. Можно отдельно выделить способы минимизации кредитного риска, которые оказались несколько завуалированными в нашем тексте при описании характерных особенностей системы рефинансирования. Это в частности:

- Установление требований к финансовому положению коммерческих банков — приемлемых заемщиков центрального банка;

- Предоставление центральному банку права безакцептного списания денежных средств с корреспондентского счета коммерческого банка- заемщика в случае возникновения просроченной задолженности по операциям рефинансирования;

- Установление общих лимитов на определенную операцию рефинансирования и индивидуальных лимитов на каждого контрагента;

- Использование определенных процедур оценки стоимости обеспечения;

- Применение поправочных коэффициентов (дисконтов) к рыночной стоимости актива, являющегося обеспечением по операциям рефинансирования (величина дисконта зависит от типа актива, емкости его рынка, кредитного рейтинга эмитента, срока погашения);

- Использование информации о кредитных рейтингах международных и национальных рейтинговых агентств, присвоенных коммерческим банкам и лицам, чьи обязательства или ценные бумаги принимаются в обеспечение по операциям рефинансирования;

- Установление лимитов на эмитентов ценных бумаг, заемщиков, гарантов, поручителей и отрасли, чьи обязательства входят в залоговый перечень, с учетом связанности между собой;

- Требование о внесении дополнительного обеспечения при снижении рыночной стоимости обеспечения до минимального уровня.

Использование таких способов минимизации кредитного риска и жесткое соблюдение прописанных в инструкциях Банка России правил и процедур совершения кредитных операций позволяет ему формировать свой кредитный портфель в основном из кредитов высокого качества.

Кроме того, следует заметить, что рефинансирование коммерческих банков в анализируемом периоде ограничивалось преимущественно внутридневными кредитами, регулирующими текущую ликвидность банков. Кредиты центрального банка, обеспеченные залогом и поручительствами, развивались медленно, а ломбардные — большим спросом не пользовались. Высокая ставка рефинансирования, невыгодный для коммерческих банков механизм выдачи кредитов, высокие требования к достаточности обеспечения не позволяли использовать рефинансирование в качестве механизма увеличения денежной массы в соответствии с денежным спросом предприятий и физических лиц. Этому способствовало также наблюдаемое в течение 1999-2008 гг. высокое положительное сальдо платежного баланса России, и без кредитов рефинансирования обуславливающее расширение ликвидности банковского сектора, которая (ликвидность) отчасти не была способна превращаться в кредиты реальному сектору отечественной экономики (ввиду высоких рисков его кредитования и низкого уровня рентабельности предприятий данного сектора).

В таких условиях в период 1999-2008 гг. среди инструментов денежно-кредитной политики ЦБ РФ широкое применение получили инструменты, направленные на изъятие свободной банковской ликвидности, на «стерилизацию» денежной массы (табл. 9).

Проводившаяся в России в докризисный период денежно-кредитная политика, направленная на «стерилизацию» (сжатие) денежной массы в экономике, не способствовала должному ее развитию, особенно отраслей несырьевого сектора. К тому же дефицит финансовых ресурсов внутри страны с лихвой восполнялся внешними заимствованиями не только корпораций, но и коммерческих банков. Так, если в 2000 г. нефинансовые предприятия и организации ввезли в Россию капитала в виде займов и кредитов на сумму 1,8 млрд, долл., то в 2007 докризисном году — уже 144,6 млрд, долл., а банковский сектор, соответственно, 1,5 млрд. долл, и 70,9 млрд. долл.

Таблица 9. Инструменты изъятия ликвидности коммерческих банков Банком России

| Показатель, млрд. руб. | Годы | |||||||||||||

| 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Депозиты Банка России* | 20,2 | 60,6 | 36,7 | 72,2 | 78,6 | 7056 | 9630 | 9701 | 45 095 | 17 729 | 17 639 | 35 275 | 70 122 | 25 995 |

| Обратное модифицированное РЕПО** | 0 | 0 | 0 | 1,8 | 64,1 | 64 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Облигации Банка России (первичное размещение)*** | 0,3 | 0 | 0,85 | 0 | 0 | 34,5 | 75,4 | 141,7 | 662 | 86,4 | 297 | 1874 | 527,7 | 0 |

| Операции по продаже ОБР Банком России на вторичном рынке | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,9 | 2,9 | 15 | 14 | 0 | 0 |

| Продажа ценных бумаг из портфеля Банка России без обязательства обратного выкупа | 0 | 0 | 0 | 0 | 29,8 | 36,4 | 21,3 | 20,4 | 13,6 | 65,5 | 1,7 | 22,6 | 8 | 0 |

| Итого объем стерилизации

Примечание: |

— | — | — | — | — | — | — | — | 45 771 | 17 883 | 17 952 | 37 185 | 70 657 | 25 995 |

| * До 2004 г. приведен среднегодовой остаток денежных средств коммерческих банков, привлеченных на депозиты ЦБ РФ, с 2004 г. — совокупный годовой объем средств, привлеченных в депозиты Банка России. | ||||||||||||||

| **С 2003 г. по 2004 г. указан среднедневной объем задолженности ЦБ РФ по операциям обратного модифицированного РЕПО. | ||||||||||||||

| ***С 2005 г. по 2006 г. указан среднедневной объем задолженности Банка России по ОБР. С 2007 г. — ных Банком России собственных облигаций. | совокупный объем выпущен- | |||||||||||||

Бурный рост внешней задолженности российских банков в период 2000-2007 гг. по своей сути свидетельствовал, что функцию рефинансирования банковского сектора России взяли на себя международные рынки капитала. Банк России же занимался лишь управлением текущей банковской ликвидностью (и то в ограниченных размерах), предоставляя банкам в основном краткосрочные кредиты рефинансирования (от нескольких часов до 7 дней) в форме внутридневных, ломбардных и кредитов «овернайт», а также совершая однодневные сделки РЕПО с обратным выкупом.

Положение в системе рефинансирования Центрального банка несколько изменилось лишь с августа 2007 г. в связи с возникшим в США ипотечным кризисом, который повлиял на снижение ликвидности российской банковской системы: оно стало востребованным каждый день; резко увеличилось (до 1/3) количество кредитных организаций, которые стали пользоваться кредитами ликвидности Банка России, существенно увеличились и объемы рефинансирования.

Для обеспечения доступности рефинансирования Банком России был расширен список нерыночного обеспечения, т.е. необращающегося на рынке (векселя, права требования по кредитным договорам), под которое он в соответствии с Положением № 273-П мог предоставлять банкам свои кредиты на срок до 180 дней, а также были снижены и процентные ставки по этим кредитам. Увеличены были и сроки ломбардных кредитов: они стали предоставляться на 4 и 12 недель вместо существовавших 7 дней[34]. Однако, краткосрочные ресурсы (до 3-х месяцев) не могли использоваться для кредитования реального сектора — их целью была поддержка банковской ликвидности и системы расчетов на фоне мощного оттока капитала за рубеж. Поэтому серьезные изменения в системе рефинансирования ЦБ РФ произошли в связи с развитием и углублением мирового финансового кризиса, который к осени 2008 г. поставил под угрозу поступательное развитие экономики России, ее финансовой и банковской систем.

В свете принятого 27.10.2008 г. Госдумой Федерального закона №175 «О дополнительных мерах для укрепления стабильности банковской системы в период до 31.12.2011 г.» Банком России с учетом мировой практики были разработаны новые и усовершенствованы действовавшие ранее нормативные акты по оказанию кредитной помощи коммерческим банкам, которые сделали более эффективным механизм рефинансирования в условиях кризиса.

В 2008-2009 гг. система рефинансирования Банка России была основана на залоговом и беззалоговом механизмах рефинансирования коммерческих банков. Залоговое кредитование происходило под залог (блокировку) ценных бумаг из так называемого Ломбардного списка ЦБ РФ, или же под залог нерыночных активов банков (векселей, прав требований по кредитным договорам организаций сферы материального производства), а также под поручительства финансово устойчивых кредитных организаций. Этим механизмом рефинансирования Банк России пользовался и в докризисный период, и на первых этапах кризиса в нашей стране. Однако, с углублением мирового финансового кризиса он был модернизирован, усовершенствован под потребности банковской системы для оказания кредитной поддержки реальному сектору экономики. Новшества данного механизма рефинансирования состояли в следующем.

Во-первых, Банком России был расширен состав Ломбардного списка ценных бумаг, принимаемых в обеспечение по своим кредитам. В него дополнительно был включен ряд отдельных выпусков корпоративных облигаций целого ряда банков; биржевые облигации различных субъектов Федерации; долговые эмиссионные ценные бумаги, выпущенные юридическими лицами-нерезидентами Российской Федерации за пределами России. Банком России были снижены требования к уровню рейтинга эмитентов выпусков облигаций, включенных в Ломбардный список: до уровня «В» — по версии агентств Fitch ratings, Standard & Poor’s, либо «ВЗ» — по версии агентства Moody’s.

Во-вторых, существенные изменения были внесены в Положение Банка России от 12.11.2007 г. № 12-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами», сделав его основополагающим документом, регулирующим получение кредитов рефинансирования под обеспечение.

В частности:

- а) был расширен перечень деятельности, которую могли осуществлять организации, чьи обязательства принимались в обеспечение кредитов Банка России по данному Положению;

- б) снижены уровни рейтинга организаций, обязанных по векселям, правам требования по кредитным договорам, принимаемым в обеспечение кредитов в соответствии с Положением № 312-П;

- в) повышены на 0,1 размеры поправочных коэффициентов, используемых для расчета обеспечения нерыночных активов;

- г) кредиты могли быть обеспечены не только нерыночными активами, но и поручительствами устойчивых банков;

- д) срок обеспеченных кредитов был увеличен до 365 календарных дней;

- е) были снижены процентные ставки по этим кредитам (в зависимости от срока их предоставления коммерческим банкам).

Механизм беззалогового кредитования коммерческих банков стал инновацией Банка России в деле рефинансирования банковского сектора России[35]. Беззалоговые кредиты стали предоставляться на срок до 1 года (от 5 недель) с учетом наличия у банка-заемщика определенного уровня кредитоспособности, для чего Банк России стал применять рейтинги, присвоенные кредитным организациям не только Международными рейтинговыми агентствами Fitch ratings, Standard & Poor’s и Moody’s, но и национальными рейтинговыми агентствами, определенными решением Совета директоров Банка России[36]. Выдача кредитов осуществлялась на аукционной основе с использованием биржевой инфраструктуры.

В 2009 г. беззалоговые кредиты стали самым востребованным российскими банками инструментом рефинансирования, на который на отдельные даты приходилось до 70% всего объема рефинансирования банковского сектора со стороны ЦБ РФ. Вместе с тем следует отметить, что поскольку по беззалоговому кредитованию одним из основных критериев доступа к системе рефинансирования Банка России являлся относительно высокий уровень рейтинга коммерческого банка, то круг участников такого механизма кредитования был невелик: 150-160 банков, т.е. не более 10% их общего количества. С 1 января 2011 г. выдача беззалоговых кредитов была отменена. Как мера временного характера она исчерпала себя, но осталась в арсенале инструментов рефинансирования на случай возможных кризисных и других непредвиденных обстоятельств.

Сведения о развитии беззалоговых кредитных аукционов Банка России в кризисные 2008-2009 гг. содержатся в табл. 10.

В результате расширения инструментов рефинансирования коммерческих банков и облегчения доступа последних к ним кредиты Банка России стали занимать весомое место в структуре банковских пассивов, несмотря на сокращение объемов связывания банковской ликвидности за счет понижения нормативов отчисленной в фонд обязательных резервов (с 15.10.08 г. по 30.04 09), а также увеличения ресурсной базы банковской системы в виду размещения на депозиты в ряде банков бюджетных средств или средств государственных корпораций «Роснано» и «Фонда содействия реформам ЖКХ». Так, если на 1.01.08 доля кредитов Банка России в структуре пассивов банковского сектора составляла 0,95%, то на 1.01.09 — уже 2,86%, на 1.01.10 — 20,5%. Но на 1.01.11 г. она уже была как и в предкризисные годы (науровне 1-2%).

Когда в результате экстренных антикризисных мер ситуация в банковском секторе стабилизировалась, система рефинансирования Банка России в 2010 г. стала возвращаться в прежнее русло, т. е. к докризисной системе краткосрочного кредитования — максимум до 3-х месяцев рефинансирования, о чем наглядно свидетельствуют данные табл. 3.11. Также следует отметить, что с этого момента главный эмиссионный центр Российской Федерации — Банк России — при осуществлении эмиссии и формировании денежной базы отошел от кредитного капитала и вновь вернулся к валютному каналу предложения денег, когда рублевая ликвидность создается на основе притока экспортной выручки и привлечения валютных займов из-за рубежа, несколько расширив кредитный канал лишь в 2012 г. по причине снижения банковской ликвидности (структурного дефицита банковской ликвидности).

Нами были выделены и проанализированы основные этапы развития системы рефинансирования Банка России с учетом используемых на каждом из них инструментов, основных событий каждого этапа и их проблем, что представлено в Приложении 3.

Таблица 10. Кредиты без обеспечения на срок от 5 недель до 1 года

| Дата проведения аукциона (первого в каждом месяце) | Остаток задолженности (на начало дня) млрд. руб. | Средневзвешенная ставка на дату проведения аукциона, % годовых | Примечание: объем выданных на аукционе средств (млрд, руб.), срок | |

| 19.10.08 | 00 | 9,9 | 387,7 | 5 недель |

| 6.11.08 | 631,0 | 10,1 | 50,3 | 5 недель |

| 1.12.08 | 1320,3 | 12,5 | 335,2 | 6 месяцев |

| 12.01.09 | 1762,9 | 13,3 | 6,5 | 6 месяцев |

| 2.02.09 | 1861,5 | 18,7 | 25,0 | 3 месяца |

| 2.03.09 | 1908,2 | 16,9 | 14,3 | 3 месяца |

| 6.0409 | 1605,4 | 16,6 | 26,6 | 5 недель |

| 4.05.09 | 1150,4 | 16,7 | 8,7 | 3 месяца |

| 1.06.09 | 865,5 | 14,1 | 108,1 | 5 недель |

| 6.07.09 | 655,5 | 12,8 | 45,6 | 5 недель |

| 3.08.09 | 604,2 | 11,6 | 25,0 | 5 недель |

| 7.09.09 | 457,0 | 11,4 | 15,0 | 5 недель |

| 5.10.09 | 307,0 | 11,4 | 15,5 | 5 недель |

| 2.11.09 | 260,0 | 11,3 | 11,7 | 5 недель |

| 1.12.09 | 199,2 | 11,3 | 9,6 | 5 недель |

| 11.01.10 | 190,4 | 11,7 | 6,7 | 3 месяца |

Таблица 11. Инструменты ДКП Банка России, действовавшие сразу после кризисного периода (по состоянию на 15.09.2011)

| Назначение | Вид инструмента | Инструмент | Срок |

| Предоставление ликвидности | Операции на открытом рынке | Сделки «валютный своп» (рублевая часть)

Ломбардные кредиты, прямое РЕПО Ломбардные кредиты Прямое РЕПО Кредиты, обеспеченные золотом Кредиты, обеспеченные нерыночными активами или поручительствами |

1 день

1, 7 дней* 30 дней* 12 месяцев* до 90 дней до 90 дней от91до180 дней от 181 до 365 дней* |

| Аукционы прямого РЕПО Ломбардные кредиты, аукционы прямого РЕПО | 1 день

7 дней 3 месяца 6 месяцев* 12 месяцев* |

||

| Абсорбирование ликвидности | Операции на открытом рынке

Операции постоянного действия (по фиксированным процентным ставкам) |

Депозитные аукционы

Депозитные операции |

1 месяц

3 месяца* 1,7дпей, до востребования |

| Примечание: Проведение операций приостановлено. | |||

Анализ функционирования в России системы рефинансирования коммерческих банков показал следующее:

- Банк России создавал систему рефинансирования, опираясь на опыт развитых стран;

- Появление новых и совершенствование действовавших инструментов рефинансирования происходило по причине возникновения кризисных явлений в банковском секторе;

- В отличие от других стран, система рефинансирования коммерческих банков в России не оказывала должного влияния на денежное предложение, и, соответственно, на развитие экономики; вследствие низкой доступности кредитов Банка России, а также активного использования последним валютного канала предложения денег;

- Эффективная система рефинансирования коммерческих банков в России, по мнению автора, еще не создана.

- К таким странам относится и Россия. ↑

- Иностранная валюта, накапливаемая в качестве резервов Центробанка, размещается в надежные и ликвидные иностранные активы и по своей экономической природе является также вывозом капитала, вольным или невольным финансированием пассивного торгового баланса зарубежных партнеров. ↑

- Маневич В. Е. Макромодель российской экономики и финансово-кредитная система // Бизнес и банки. 2003. №44.С.З. ↑

- Маневич В. Е. Функции спроса и предложения денег в российской экономике // Бизнес и банки. 2005. № 43. С. 6. ↑

- Матюхин. Г. Г. Проблемы кредитных денег при капитализме. М., Изд-во «Наука», 1977. С. 156. ↑

- Лаврушин О. И. О денежно-кредитной и банковской политике // Банковское дело. 2008.№2. С. 11. ↑

- Здесь и далее под государственным бюджетом мы будем понимать систему федерального, региональных и местных бюджетов. ↑

- Маневич В. Е. Кейнсианская теория и российская экономика / В. Е. Маневич; Ин-т проблем рынка РАН. М.: Наука, 2008. С. 169. ↑

- Маневич В. Е. Кейнсианская теория и российская экономика / В. Е. Маневич; Ин-т проблем рынка РАН. М.: Наука, 2008. С. 154. ↑

- В период мирового финансово-экономического кризиса 2007-2009 гг. большая часть кредитов рефинансирования, предоставленных ЦБ РФ банковской системе, была направлена на покупку иностранной валюты, а не на кредитную поддержку реального сектора национальной экономики. ↑

- Бюджетная эмиссия способствует росту производства. И наоборот, «как показал опыт 1990-х годов, секвестр госрасходов на 1 рубль порождает неплатежи на 5-6 рублей, приводя к разрушению производственно-технологических связей и спаду производства» (Глазьев С. Мировой экономический кризис как процесс смены технологических укладов // Вопросы экономики. 2009. №З.С. 37). ↑

- Маневич В. Е. Денежное предложение в российской экономике // Бизнес и банки. 2005.№41.С. 2. ↑

- «Правительство и центральный банк могут оказывать экзогенное воздействие на рынок облигаций как на стороне спроса, так и на стороне предложения. В нормальных, не экстремальных условиях правительство может целенаправленно увеличивать или уменьшать новые выпуски облигаций и их предложение на открытом рынке… Центральный банк может увеличивать или уменьшать свой спрос на облигации…, тем самым увеличивая или уменьшая предложение денег на рынке облигаций. Изменяя спрос или предложение облигаций, денежные власти могут целенаправленно воздействовать на динамику ставки процента» (Маневич В. Е. Функции спроса и предложения денег в российской экономике // Бизнес и банки. 2005. № 43. С. 1-2). ↑

- Активное кредитование дефицита государственного бюджета началось в середине 80-х годов — в период реформирования российской экономики. Если в 1986 г. кредитование Минфина Госбанком составляло 20% от объема выданных народному хозяйству кредитов, то к 1990 г. — 89%. В немалой степени причиной этому послужила передача в 1947 г. Госбанка в ведомство Министерства финансов. ↑

- Поскольку официальные данные ЦБ РФ не позволяют выделить бюджетный канал для периода 1996-2006 гг., к кредитному каналу мы отнесли также кредитование Банком России Правительства в форме покупки у него государственных ценных бумаг на вторичном рынке, которое отдельно выделить не представилось возможным. ↑

- Ершов М. В. Кредитная политика и экономический рост: точка зрения экспертов // Банковское дело. 2007. № 1.С. 24. ↑

- Маневич В. Е. Макромодель российской экономики и финансово-кредитная система // Бизнес и банки. 2003. № 44. С. 3. ↑

- Маневич В. Е. Макромодель российской экономики и финансово-кредитная система // Бизнес и банки. 2003. №44.С.З. ↑

- Маневич В. Е. Кейнсианская теория и российская экономика / В. Е. Маневич. Ин-т проблем рынка РАН. М.: Наука, 2008. С. 33-34. ↑

- Маневич В. Е. Макромодель российской экономики и финансово-кредитная система // Бизнес и банки. 2003. № 44. С. 4. ↑

- Нешитой А. С. Кризис 2008 года в России — следствие экономических реформ // Бизнес и банки. 2009. №З.С.З. ↑

- Терновская Е. П. К вопросу о путях развития национальной экономики //Бизнес и банки. 2О11.№22. ↑

- Глазьев С. О практичности количественной теории денег, или сколько стоит догматизм денежных властей // Вопросы экономики. 2008.№7.С.39. ↑

- Ершов М. Новые риски посткризисного мира // Вопросы экономики. 2010. № 12. С. 13. ↑

- Маневич В. Е. Кейнсианская теория и российская экономика / В. Е. Маневич; Ин-т проблем рынка РАН. М.: Наука, 2008. С. 85. ↑

- Маневич В. Е. Кейнсианская теория и российская экономика / В. Е. Маневич; Ин-т проблемрынкаРАН. М.: Наука, 2008. С. 118. ↑

- Так, объем кредитов и депозитов, полученных кредитными организациями от ЦБ РФ за 2008 г. вырос почти в 100 раз (с 34 млрд. руб. доЗ,17 трлн. руб.). ↑

- Красавина Л. Н. Актуальные проблемы инфляции и ее регулирования в России: системный подход // Деньги и кредит. 2011.№З.С.21. ↑

- Лаврушин О. И. О денежно-кредитной и банковской политике // Банковское дело. 2008.№2. С. 12. ↑

- Белоусов А. Р. Долгосрочные тренды российской экономики: сценарии экономического развития России до 2020 года // Официальный сайт Центра макроэкономического анализа и краткосрочного прогнозирования. ↑

- Маневич В. Е. Кейнсианская теория и российская экономика. Изд. 2-е, перераб. и доп. М.:КомКнига, 2010. С. 158. ↑

- Необходимо отметить, что в табл. 4.6 речь идет о номинальном приросте кредитов государству со стороны коммерческих банков и ЦБ РФ, а не о чистых величинах его кредитования со стороны Банка России. ↑

- Перечень видов экономической деятельности ЦБ РФ периодически пересматривается. ↑

- В 2007 г. (докризисный год) Банк России как кредитор последней инстанции оказывал кредитным организациям помощь путем: предоставления внутридневных и ломбардных кредитов на 1 неделю по фиксированной ставке, на 2 недели — на аукционной основе); путем покупок ценных бумаг в свой портфель и проведения операций прямого РЕПО (в форме аукционов на 1 день и на 7 дней); путем заключения сделок валютного свопа, а также в виде кредитов под залог векселей, прав требований по кредитным договорам организаций или поручительства других банков сроком до 180 дней. ↑

- В зарубежной банковской практике такое кредитование кредитных организаций осуществляется центральными банками многих стран уже давно. ↑

- Первоначально это были агентства «RusRating» и «Эксперт РА», а в последствии — НФА и AKSM. ↑