Информационные технологии в финансово-кредитной и страховой сферах

1. Понятие и значение информационных технологий в финансово-кредитной и страховой сфере

В настоящее время общество находится на стадии активного развития новой экономической формации – цифровой экономики, что характеризуется становлением кардинально нового уклада жизни, когда информационно-коммуникационным технологиям отводится первостепенная роль.

В практическом плане указанное обстоятельство означает все более энергичное слияние реального и виртуального миров с образованием единого, гибридного мира, в котором на основе когнитивных, облачных технологий и вычислений, мобильных технологий и технологий виртуальной и дополненной реальности начинает формироваться экономика нового типа. По этой причине многократно возросли потребности в своевременной, оперативной и достоверной информации, обеспечивающей принятие грамотных и обоснованных решений, которые, в свою очередь, являются залогом успешного функционирования финансово-кредитной и страховой сферах.

Следует отметить, что современный рынок информационных технологий, систем и услуг, технических и программно-аналитических средств создали реальную базу для интенсивного развития информатизации управленческих процессов в финансово-кредитной и страховой сферах.

Без внедрения в экономическую практику и активного использования в ней новейших достижений в сфере информационных технологий, невозможно обеспечивать надежное информационное взаимодействие между хозяйствующими субъектами, организациями и предприятиями различной отраслевой принадлежности, органами власти разного уровня. Кроме того, становится проблематичным отслеживание в режиме онлайн ситуации на товарных и фондовых рынках, реализовывать важнейшую цель предпринимательской деятельности предприятия — получение прибыли, которая служит основным источником и предпосылкой расширенного воспроизводства, роста доходов предприятия и его собственников, укрепляя при этом экономический потенциал страны.

Следует акцентировать внимание на том, что прежде чем переходить к анализу и определению роли информационных технологий в

финансово-кредитной и страховой сферах, необходимо дать несколько ключевых определений.

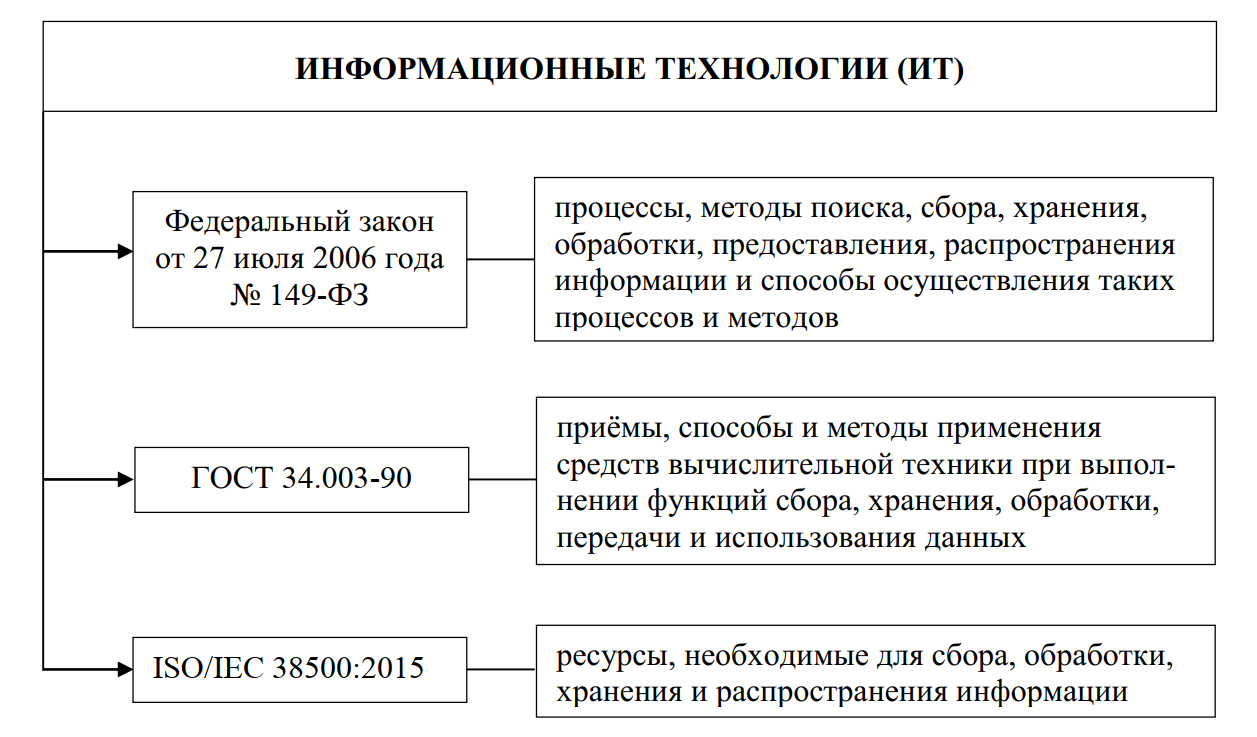

Термин «информационные технологи» (далее ИТ) трактуется с позиций того нормативного документа, в котором они упоминаются. Ниже представлены наиболее часто употребляемые определения ИТ с соответствующими ссылками на нормативную базу (рис. 1).

Особенности современных информационных технологий:

- целью информационного технологического процесса является получение информации;

- предметом технологического процесса (предметом обработки) являются данные;

- средства, которые осуществляют технологический процесс — это разнообразные вычислительные комплексы (программные, аппаратные, программно-аппаратные);

- процессы обработки данных разделяются на операции в соответствии с выбранной предметной областью;

- управляющие воздействия на процессы осуществляется руководящим составом организации;

- критериями оптимальности информационного технологического процесса являются своевременность доставки информации пользователям, ее надежность, достоверность и полнота.

Рис. 1. Нормативная база понятия «информационные технологии»

Информационная система (далее ИС) – это взаимосвязанная совокупность информационных, технических, программных, математических, организационных, правовых, эргономических, лингвистических, технологических и других средств, а также персонала, предназначенная для сбора, обработки, хранения и выдачи экономической информации и принятия управленческих решений.

Экономическая информационная система (далее ЭИС) представляет собой систему, функционирование которой во времени заключается в сборе, хранении, обработке и распространении информации о деятельности какого-то экономического объекта реального мира. ЭИС предназначены для решения задач обработки данных, автоматизации конторских работ, выполнения поиска информации и отдельных задач, основанных на методах искусственного интеллекта.

В зависимости от сферы применения ЭИС классифицируются:

- ИС фондового рынка;

- страховые ИС;

- статистические ИС;

- ИС в налоговой сфере;

- ИС в таможенной деятельности;

- финансовые ИС;

- банковские ИС (БИС);

- ИС промышленных предприятий и организаций (в этот контур входят бухгалтерские ИС — БуИС).

Платформа — совокупность следующих компонентов: аппаратного решения; операционной системы (ОС); прикладных программных решений и средств для их разработки.

Страховая информация – это объективизированное воплощение знаний о материальных, трудовых и стоимостных аспектах воспроизводимых в страховой отрасли процессов, устраняющих неопределенность в отношении исходов этих процессов. [6, 7]

Особого внимания заслуживает понятие «финансовокредитной информации», которую, как поясняет доктор экономических наук, профессор Соколов Б.И. в своих работах, необязательно увязывать только с информацией, циркулирующей в финансовокредитных органах. Она используется и в других звеньях народного хозяйства. В основе ее определения заложен содержательный признак, что конкретно отображает информация.

Безусловно, что финансовая информация преобладает в финансовых органах (налоговых службах, страховых компаниях, казначействе и т.д.), кредитная – в банках. Тем не менее, увеличение объема работ и количества расчетов в финансовых органах и банках, расширение круга задач, решаемых в процессе составления и исполнения финансовых планов и бюджета в целом требуют применения специализированных ЭИС и созданного на их базе программного обеспечения, а также использования современных технологий обработки, хранения и передачи данных.

Следует отметить, что информационные технологии, используемые сегодня в финансово-кредитной и страховой сферах достаточно серьезно претерпели изменения по сравнению с первыми ИТ, применяемые в рассматриваемой области. Они эволюционировали вместе с ЭВМ. Сегодня выделяют 6 этапов развития ИТ в финансовокредитной и страховой сферах, характеристики которых представлены ниже (табл. 1).

Таблица 1. Эволюция информационных технологий в финансово-кредитной и страховой сферах

| Этап

развития |

Временные

рамки этапа |

Характеристика этапа развития информационных

технологий |

| 1 этап | конец 1950-х – начала 1960-х годов ХХ в. | Эксплуатация электро-вычислительных машин (ЭВМ) первого и второго поколения для решения отдельных расчетных и наиболее простых, но трудоемких экономических и финансово-кредитных задач (материальный учет). Тип используемой ИТ – «частичная электронная» обработка данных. |

| 2 этап | начало1960-х – начала 1970-х годов ХХ в. | Активная эксплуатация ЭВМ второго поколения, в круг выполняемых работ которых входили электронная обработка плановой и текущей информации, хранение в ЭВМ нормативно-справочных данных, выдача машинограмм на бумажных носителях. Тип используемой ИТ – «электронная система обработки данных (ЭСОД)». |

| 3 этап | 1970 года ХХ в. | Активное использование ЭВМ третьего поколения и появления машин четвертого поколения, осуществляется переход к разработке подсистем автоматизированных систем управления (АСУ). Тип используемой ИТ – «централизованная автоматизированная обработка информации в условиях вычислительных центров коллективного пользования». Появление первых персональных компьютеров (ПК). |

| 4 этап | Конец 1970-х

– конец 1980-х годов ХХ в. |

Появление тенденций к децентрализации обработки данных, к решению задач в многопользовательском режиме. широкому применение АСУ в финансово-кредитной и страховой сферах. Тип используемой ИТ — «специализация технологических решений на базе мини-ЭВМ, персональных компьютеров и удаленного доступа к массивам данных с одновременной универсализацией способов обработки информации на базе мощных суперЭВМ». |

| 5 этап | Конец 1980-х – середина 1990-х

годов ХХ в. |

Этап характеризуется применением ЭВМ пятого поколения, а также широким кругом возможностей и решаемых задач: комплексным решением задач в финансово-кредитной и страховой сферах: объектно-ориентированным подходом в зависимости от системных характеристик предметной области; сетевой организацией информационных структур; преобладанием интерактивного взаимодействия пользователя в ходе эксплуатации вычислительной техники; интеллектуального человеко-машинного интерфейса и систем поддержки принятия решений и информационно-советующих систем. |

| 6 этап | Середина 1990 гг. ХХ в. – по наст. время | Эпоха «Internet/Intranet» («новейших») технологий. Широко используются распределенные системы, глобальные, региональные и локальные компьютерные сети, стремительно развивается электронная коммерция, активно применяются облачные технологии и вычисления, технологии дополненной и виртуальной реальности. Увеличение объемов информации привело к созданию и использованию технологии Data Mining, применению искусственного интеллекта (нейронных сетей) для решения широкого спектра финансово-кредитных и страховых задач. |

Как свидетельствуют данные, приведенные выше в таблице, развитию и усложнению функций информационных технологий в финансово-кредитной и страховой областях способствовала не только эволюция ЭВМ с точки зрения технического прогресса. Активное и многоступенчатое развитие самих финансовых рынков и рынка страхования послужило стартом к интенсивному нарастанию процессов информатизации в рассматриваемой области.

Сегодня ИТ кредитнофинансовой и страховой сфер отличаются максимальной скоростью передачи и распространения больших объёмов данных в мировом информационной среде, высокой степенью надежности, разработкой и использования инструментариев снижения разного рода рисков, в том числе экономических и информационных.

Кроме того, они строятся на технических и программно-аппаратных комплексах высокой производительности и каналах связи достаточной пропускной способности. Становление и развитие цифровой экономики создает благоприятные условия для потребителей финансовых и страховых услуг, в том числе и с использованием современных информационных технологий и систем.

Данное обстоятельство отражено в следующих документах:

- Стратегия развития информационного общества в Российской Федерации на 2017 – 2030 годы, утвержденная Указом Президента Российской Федерации от 09.05.2017 № 203;

- Стратегия экономической безопасности Российской Федерации на период до 2030 года, утвержденная Указом Президента Российской Федерации от 13.05.2017 № 208;

- Основные направления развития финансового рынка Российской Федерации на период 2019 – 2021 годов;

- Основные направления развития финансовых технологий на период 2018 – 2020 годов.

Данный спектр документов отражает не только преимущества потребителей финансовых услуг и страховых услуг, определяет качество, степень и уровень доступности взаимодействия их потребителей и финансовых и страховых организаций в условиях цифровой экономики, но и определяет направления по минимизации финансовых и страховых рисков, связанных с информационной безопасностью в части предотвращения кибератак на цифровые системы страхования и финансовые системы.

Подводя итог, сказанному выше, следует заключить, что повсеместная компьютеризация финансово-кредитной и страховой сфер характеризуется совершенствованием проведения финансовых и страховых операций, а также повышением уровня управляемости ими. В свою очередь, ИТ предоставляют широчайшие возможности в координации деятельности учреждений финансовой и страховой сфер, позволяют развивать сотрудничество между ними, действовать одновременно на финансовых и страховых рынках ряда стран.

Кроме того, потенциал автоматизации финансовых и страховых операций, рабочих мест специалистов и ИТ-услуг финансово-кредитного и страхового характера создают благоприятные условия для решения проблем анализа финансово-кредитной и страховой деятельности, разработки, создания, внедрения и последующего практического использования региональных, межрегиональных и международных информационных систем управления.

2. Облачные технологии и сервисы

Цифровая трансформация бизнеса заставляет финансовокредитный и страховой сектор активно использовать информационнотелекоммуникационные технологии в своей деятельности. Эти направления не только многогранны, но и весьма реалистично отражают экономические реалии. Одним из перспективных направлений использования ИТ в финансово-кредитной и страховой сферах заключается в активном применении облачных технологий.

Итак, сегодня под облачными технологиями (англ. Сloud Сomputing; Сloud Сomputing) понимается динамический, масштабируемый способ и распределенная обработка данных, в которой доступ к компьютерным программам, вычислительным и другим мощностям пользователь получает как онлайн-сервис (т.е. посредством сети Интернет) в режиме реального времени.

Характерной особенностью «облаков» является то, что конечному пользователю не требуется каких-либо специализированных технических об информационно-технологической его инфраструктуре и каких-либо специфических навыков управления «облачными технологиями».

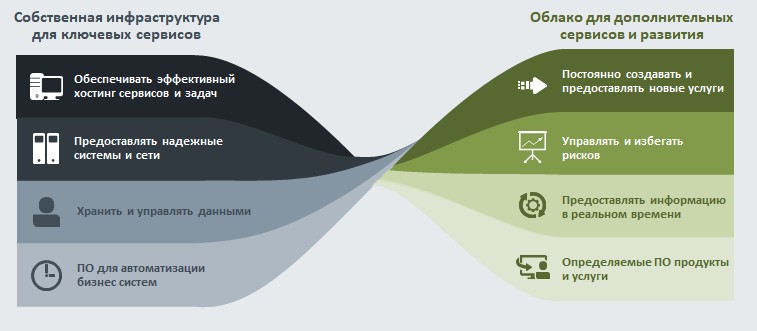

Обобщенная схема интеграции облачных сервисов в инфраструктуру финансовой (или страховой) организации представлена ниже на рис. 2.

В настоящее время существуют три классические модели обслуживания облачных сервисов (или уровней архитектуры):

- инфраструктура как сервис (Infrastructure as a Service, IaaS) — согласно этой модели потребитель может осуществлять контроль операционных систем, систем хранения, развернутых приложений и, возможно, ограниченно контролирует выбор сетевых компонентов;

- программное обеспечение как сервис (Software as a Service, SaaS) – приложения доступны с различных клиентских устройств или через интерфейсы тонких клиентов (веб-браузер, интерфейсы программ). При этом потребителю предоставлена возможность управления лишь определенной частью пользовательских настроек

- платформа как сервис (Platform as a Service, PaaS) – предоставление программной платформы и инструментов с определенными характеристиками, необходимых для разработки, тестирования, развертывания и поддержки различных приложений.

Рис. 2. Схема интеграции облачных сервисов в инфраструктуру финансовой и страховых (или страховой) организации

Помимо указанных моделей обслуживания облачных сервисов, в свою очередь, сегодня существую и модели их развертывания (см. табл. 2). Сами модели развертывания, так и модели обслуживания облачных сервисов были выделены и разработаны NIST.

Таблица 2. Модели развертывания облачных сервисов

| № п/п | Модель развертывания «облака» | Характеристика модели |

| 1 | Частное (Private Cloud) | Облачная инфраструктура, предназначенная для исключительно использования одной организацией, которая включает в себя несколько потребителей. Характерной особенностью такого «облака» является возможность нахождения в собственности, управлении и обслуживании как у самой организации, так у третьей стороны, а также располагаться как на территории компании, так и за ее пределами. |

| 2 | Общее (Community Cloud) | Облачная инфраструктура для эксклюзивного использования конкретным сообществом потребителей, имеющих общие задачи и проблемы. Такое облако может находится в собственности, управлении и обслуживании у одной или нескольких компаний и располагаться на территории этих организаций или за ее пределами. |

| 3 | Публичное (Public Cloud) | Облачная инфраструктура, предназначенная для открытого использования широкой аудиторией, может находиться в собственности, управлении и обслуживании у деловых, научных и правительственных организаций в любых их комбинациях. Характерная черта данного типа «облака» заключается в том, что оно существует на территории облачного провайдера. |

| 4 | Гибридное (Hybrid Cloud) | Облачная инфраструктура, представляющая собой совокупность из двух или более различных инфраструктур облачных сервисов (частные, общественные или государственные), имеющих не только уникальные объекты, но и связанных между собой с целью переноса данных или приложений между компонентами. |

В настоящее время сферы применения облачных сервисов весьма широки. Основные направления их использования на примере финансово-кредитной организации показаны ниже на рис. 3. Следует заметить, что указанные направления также будут характерны и для страховых компаний.

Несмотря на все достоинства, многообразие моделей и явные преимущества облачных технологий, их применение в организациях финансово-кредитной и страховой сфер сегодня находится на достаточно низком уровне. В настоящее время чуть более 30% организаций указанного профиля могут с уверенностью утверждать об активном использовании «облаков» в своей деятельности. По объективным причинам сфера финансов и страхования сейчас отдает предпочтение мобильным приложениям и сопутствующим им услугам и сервисам, а именно как интернет-маркетинг, продажи и всевозможные способы привлечения клиентов.

Рис. 3. Основные направления использования облачных сервисов (на примере финансово-кредитной организации)

Тем не менее облачные сервисы предоставляют не только возможность более оптимального построения информационнотехнологической инфраструктуры. Они позволяют применять более гибкие решения, помогая эффективно достичь поставленных бизнесцелей финансово-кредитным и страховым компаниям. [3, 8, 19].

Облачные вычисления представляют собой возврат к коллективному использованию ресурсов, но с учетом прогресса, достигнутого в области информационных технологий за последние два десятилетия.

Подводя итог сказанному выше, следует заключить, что облачные технологии в финансовой и страховой сферах находят свое применение по следующим направлениям:

- Поддержка и обеспечение эффективного функционирования кредитно-финансового и страхового бизнеса.

- Использование различных программных продуктов для решения разных задач, решения которых располагаются и хранятся в одном месте.

- Размещение информационных систем в «облаках».

- Построение единого контура, объединяющего достоинства бэк-офисов и фронт-офисов, в долгосрочной перспективе на основе поддержки информационных систем. При использовании облачных сервисов выполнение этого процесса ускоряется в несколько раз, а стоимость содержания инфраструктуры и соответствующих обновлений уменьшается.

Таким образом, облачные сервисы в финансово-кредитной и страховой сферах являются перспективным направлением, развивающих потенциал функционирования существующих информационных систем, предоставляют широчайшие возможности эффективного управления ИТ-инфраструктурой, а также совершенствуют пути взаимодействия с клиентами и партнерами рассматриваемых сфер с учетом специфики их работы.

3. Технологии Big Data в финансово-кредитной и страховой сферах

Трансформация постиндустриального уклада жизни, обусловленная становлением и бурным развитием цифровой экономики привела, в свою очередь, к видоизменению потоков, объемов и самих данных, а также оценке их стоимости и сохранности. Период, с временным отрезком порядка 20-25 лет (конец 90-х годов ХХ в. – первое десятилетие нулевых годов XXI века), характеризуется предоставлением широкому спектру предприятий и организаций, относящихся к различным отраслям и сферам народного хозяйства, возможностей применения в своей деятельности огромных объемов новых, «неструктурированных» данных.

Они характеризуются активным приростом, изменение которого в математическом плане происходит по экспоненциальному закону. Данную ситуацию спровоцировали полномасштабное использование социальных сетей, многочисленных мобильных приложений, облачных сервисов, развитие интернета вещей, искусственного интеллекта и связанных с ними разного рода устройств. Сегодня под этими своеобразными данными понимают термин «Big Data».

Следует заметить, что известна достоверная дата появления указанного термина — 3 сентября 2008 года, когда вышел специальный номер британского научного журнала Nature, посвященный поиску ответа на вопрос «Как могут повлиять на будущее науки технологии, открывающие возможности работы с большими объемами данных?»

Итак, большие данные (англ. Big Data) – серия подходов, инструментов и методов обработки структурированных и неструктурированных данных огромных объёмов и значительного многообразия для получения воспринимаемых человеком результатов, эффективных в условиях непрерывного прироста, распределения по многочисленным узлам вычислительной сети, сформировавшихся в конце 2000-х годов, альтернативных традиционным системам управления базами данных и решениям класса Business Intelligence.

Специфической особенностью Big Data является то, что они представляют собой некий конгломерат высокой степени структуризации внутренних и довольно часто неструктурированных внешних данных (голосовые сообщения, разного рода сведения о геолокации, сообщения в социальных сетях и мессенджерах, информация о ценах, изображения и т.д.). Тем не менее, ведущие специалисты в сфере информационно-коммуникационных технологий трактуют «большие данные» как краткое обозначения массивного увеличения объема данных, используемых сегодня в целях аккумулирования новых идей и понимания эффективности деятельности, возможностей и рисков.

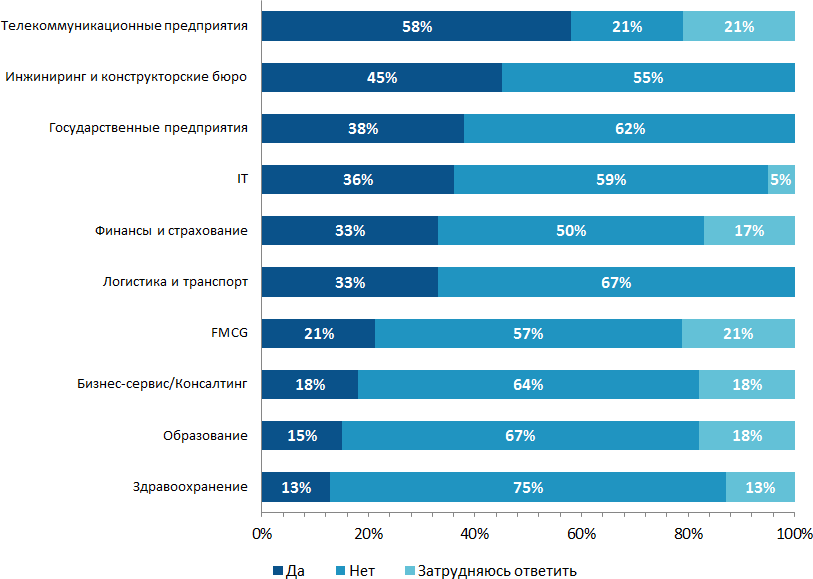

Сегодня технологии Big Data используют такие отрасли как телекоммуникация, инжиниринг, информационные технологии, финансовый сектор, логистика и транспорт (рис. 4).

Рис. 4. Статистика использования технологий «Большие данные» в различных отраслях народного хозяйства

Как видно из приведенного выше рисунка, финансовая и страховая сферы замыкает пятерку лидеров по использованию в своей деятельности технологий больших данных. Их использование направлено в большей части на увеличение производительности, минимизации рисков, приоритизации данных, прогнозирования возможностей работы компаний на средне- и долгострочные периоды, а также работы по принципу «запроспримененные технологии – адекватный и работоспособный ответ».

Как отмечают ведущие финансовые аналитики, через 5-10 лет Big Data будут менять финансовую и страховую системы в целом. В этой связи специалистам финансово-кредитной сферы, необходимо понимать специфические особенности их работы.

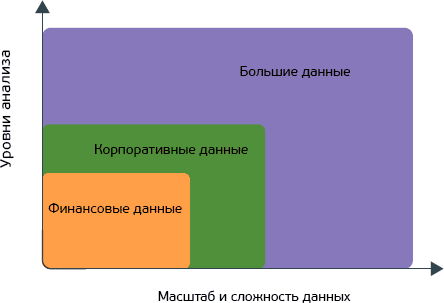

По сообщению McKinsey & Company, прирост объема больших данных вызовет новую волну «инноваций, конкуренции и производительности» в деловой среде1 (рис. 5). Здесь особого внимания заслуживают новые неструктурированные данные, которые по степени определимости в финансово-кредитной и страховой сферах условно можно разделить на 3 категории:

- Финансовые данные: стандартные финансовохозяйственные показатели, хорошо отслеживаемые и понятные, с традиционными схемами расчетами, анализа, обработки, извлечения и хранения.

- Корпоративные данные: сочетают в себе характеристики финансовых данных, но с более широкими операционными и транзакционные свойствами, применяемые для подкрепления аналитических выводов и в целях разного рода и уровня прогнозирования.

- Большие данные: включают характеристики финансовых и корпоративных данных и новейшие виды неструктурированных по большей части внутренних и внешних данных, но определенная часть которых позволяет формализовать понимание эффективности деятельности, возможностей и рисков.

Рис. 5. Определяемые большие данные в финансово-кредитной сфере

Как было отмечено выше, финансово-кредитная и страховая сферы достаточно многогранны и данные, используемые в них также разнообразны. По этой причине необходимо сформулировать основные принципы работы с Big Data в этой сфере [18-20]:

- Горизонтальная масштабируемость. Этот принцип означает, что объем данных может быть сколь угодно велик, поэтому любая система, которая подразумевающая хранение и обработку больших данных, должна быть расширяемой.

- Отказоустойчивость означает разработку методов работы с большими данными, учитывающими возможность сбоев и отказов машинных систем, составляющих техническую основу хранения, и переживать их без каких-либо значимых последствий.

- Локальность данных заключается в поиске возможности обработки данных на той же машине, на которой они хранятся.

Сегодня Big Data в финансово-кредитной и страховой сферах, в основном, используются по следующим трем направлениям:

- увеличение продаж и повышение лояльности;

- кредитный скоринг;

- антифрод.

Благодаря этим направлениям можно подготовить персонифицированные рекомендации, продукты и услуги для каждого конкретного пользователя финансовой и страховой сфер, быстро переходя от анализа его поведения к конкретным практическим действиям. Так для банковской сферы, это обстоятельство может выражаться в движении денежных средств на счете клиента с актуальными предложениями по использованию банковских карт (например, возможность накопления миль для перелетов). Для страховой сферы – подготовка индивидуальных страховых продуктов в зависимости от предпочтений и возможностей клиента.

Второй областью активного использования технологии больших данных в финансово-кредитной сфере является кредитный скоринг, заключающийся в комплексном анализе потенциальных заемщиков.

Информационный смысл данного направления заключается не только в учете традиционных данных (социально-демографические характеристики клиента, его кредитная история, дисциплина погашения предыдущих займов и уровень зарплаты, данные о покупках), но и таких характеристик, как поведение, активность клиентов в социальных сетях, выраженных в выводах, сделанных на основе словарного запаса анализа их публикаций, комментариев и постов. Указанные аспекты применяется для анализа физических лиц. В свою очередь, для юридических лиц помимо традиционных финансовых показателей, рассматривается частота упоминаний компании во всех средствах массовой информации и тональность этих материалов.

Третьим направлением применения технологии Big Data в финансово-кредитной сфере заключается в повышении безопасности самих данных. Здесь на помощь специалистам рассматриваемой области деятельности приходят так называемые «анти-фрод» системы. Они позволяют проводить комплексный анализ огромного числа параметров по нескольким направлениям с целью выявления потенциальных мошенников.

В качестве подобных показателей могут использоваться размер платежа, его повторяемость, город и страна операции. На основе этих параметров антифрод-система в автоматическом режиме присваивает финансовой операции уровень потенциальной опасности ее проведения. Так всегда у системы вызовет подозрение недавно зарегистрированная почта, многочисленные доступы через аккаунты социальных сетей. Более того, большую настороженность вызовут и пользователи, не оставляющих так называемых «цифровых следов». Подобным образом антифрод-системы выявляют и борются с фэйковыми пользователями.

Таким образом, можно заключить, что современные анти-фроды работают по принципу «чем более объемнее данные о типичном поведении клиента/ пользователя/ партнера/ конкурента, тем точнее станут выводы и, тем, в свою очередь, надежнее защита».

Помимо указанных выше трех основных направлений использования технологии больших данных в финансово-кредитной и страховой сферах, следует остановиться на еще двух перспективных моментах. Первый из них заключается в анализе геолокационных данных о клиентах, поступающих с банкоматов и POS-терминалов, а для страховой сферы – с мобильных приложений.

POS-терминал (от англ. Point Of Sale — точка продажи и от англ. Terminal — окончание) — это электронное программно-техническое устройство для приёма к оплате платёжных карт.

Они оказывают поддержку в противодействии финансовому мошенничеству и блокировки сомнительных операций.

Следующим перспективным направлением является консолидация технологий Big Data и Data Аnalytics.

Data Аnalytics используют передовые формы анализа, которые могут быть использованы для изучения больших объемов данных и быстрой и качественной их передаче. Они могут использоваться для выявления корреляций и выработки алгоритмов в целях прогнозирования поведения.

В настоящее время от средств анализа данных ожидают больших подвижек в отношении работы с неструктурированными данными, объемы которых многократно увеличивается именно в финансово-кредитной и страховых сферах.

Помимо положительных моментов использования технологии больших данных, специалисты как в финансовой и страховой сферах, так и в области информационных технологий выявляют следующие проблемные области:

- безопасность;

- ограниченный бюджет;

- нехватка персонала для внедрения проектов;

- сложности интеграции с существующими информационными системами;

- ограниченное число поставщиков данных;

- неготовность использования больших данных.

Подводя итог проведенному анализу использования технологии Big Data в финансово-кредитной и страховой сферах, следует отметить, что оно представляется достаточно новым и перспективным направлением, позволяет качественно работать, анализировать и предавать неструктурированные данные, препятствуют развитию финансового мошенничества. Большие данные, наряду с облачными сервисами, мобильными приложениями, программно-информационными продуктами в полной мере отражают процесс цифровизации не только отдельной компании рассматриваемой в пособии области, но и всей финансово-кредитной и страховой сфер в целом.

4. Использование искусственного интеллекта и нейронных сетей в финансово-кредитной и страховой сферах

Современные экономические условия, связанные с наращиванием темпов цифровизации всех сфер народного хозяйства, требуют внедрения передовых достижений информационнокоммуникационных технологий во все основные области деятельности человека. Указанное обстоятельство особенно важно для финансово-кредитной и страховой сфер, так как именно здесь происходит апробация большинства новейших ИТ-систем и управление аспектами их внедрения.

Сегодня наиболее востребованным информационными технологиями и построенными на их базе аналитическими инструментами, которые активно начинают применяться в указанных сферах, являются технологии, созданные на основе искусственного интеллекта и приложений нейронных сетей.

Искусственный интеллект (ИИ, англ. Artificial intelligence, AI) – наука и технология создания интеллектуальных машин, особенно интеллектуальных компьютерных программ. ИИ связан со сходной задачей использования компьютеров для понимания человеческого интеллекта, но не обязательно ограничивается биологически правдоподобными методами.

Сегодня ИИ – комплекс родственных технологий и процессов, развивающихся качественно и стремительно, в основном, в следующих направлениях:

- обработка текста на естественном языке;

- машинное обучение;

- экспертные системы;

- виртуальные агенты (чат-боты и виртуальные помощники);

- системы рекомендаций.

Нейронные сети – это такой процесс, который отображает зависимость между входной информацией и выходными данными. От способов добавления данных будет зависеть процесс работы. Нейронные сети обучаются без ограничения модели и пытаются находить разного рода зависимости между данными, что особенно важно для сферы финансов и страхования. Они являются сильным и практичным ИТ-инструментом.

Специфической особенностью нейронных сетей является наличие алгоритмов, обладающих способностью к самообучению на основе данных, извлекающих ими из потока информации как скрытые закономерности. Более того, они предоставляют помощь в оценке и систематизации нелинейных зависимостей, в получении непараметрических выводов. Так как нейронные сети в основном обрабатывают данные, которые характеризуются зависимостью входных и выходных данных, их использование принято разделять на следующие четыре типа:

- Классификация входного набора данных.

- Объединение полученных выходных значений с набором входных данных.

- Упорядочивание и оптимизация зависимостей входныхвыходных значений.

- Моделирование и получение выходных результатов из входного набора.

Следовательно, технологии, построенные на основе нейронных сетей, обладают двумя важнейшими свойствами:

- Способность обучаться на конкретном множестве примеров.

- Умение стабильно распознавать, строить прогнозы новых ситуаций с высокой степенью точности в условиях внешних помех и

появления неполных или противоречивых данных или значений в потоках информации.

Как было отмечено выше, технологии ИИ и нейросетевые технологии активно применяются в финансово-кредитной и страховой сферах. Основные направления их использования следующие:

Финансово-кредитная сфера:

- автоматизация деятельности выездных сотрудников;

- прогнозы на основе временных рядов в финансово-кредитной сфере;

- валютный контроль;

- обработка платежных документов;

- чат-боты;

- обработка запросов исполнительных органов;

- кредитные риски;

- определение курсов ценных бумаг с целью инвестирования;

- задачи биржевой деятельности;

- построение прогнозов эффективности финансирования инновационных проектов;

- открытие расчетных счетов;

- распознавание и прогнозирование банкротства;

- мониторинг результатов займов;

- оценка платеже- и конкурентоспособности;

- определение B2B связей клиента с последующими рекомендациями новых контрагентов;

- моделирование финансовых рисков для малого бизнеса (дефолт, кассовый разрыв) в режиме реального времени с рекомендациями целевых стратегий и продуктов

- информационная и экономическая безопасность.

Страховая сфера:

- Использование более сложных моделей, в том числе Random Forest и различных алгоритмов бустинга;

- расширение числа бизнес-процессов обучения;

- кросс-продажи;

- прогнозы на основе временных рядов в страховой сфере;

- работа с агентской сетью;

- повышение уровня владения технологиями продаж;

- страховые риски;

- страховая деятельность финансово-кредитных учреждений;

- «умное» страхование для розничных клиентов (медицина, автокредитование);

- информационная безопасность.

Использование нейросетевых технологий финансово-кредитной и страховой сферах обусловлено рядов преимуществ:

- способность обучаться на конкретных примерах;

- достаточно быстрая скорость привыкания к изменениям решаемых задач;

- несложный процесс принятия решений в условиях ограниченных ИТ-ресурсов, дефицита времени

- легкое и грамотное принятие неочевидных решений в условиях неопределенности;

- сверхвысокое быстродействие за счет использования массового параллелизма обработки информации;

- сохранность работоспособности при повреждении значительного числа нейронов;

- программирование вычислительной системы заменяется обучением;

- распознавание образов в условиях искажений и сильных помех;

- быстрое и легкое подключение к базам данных, электронной почте и автоматизация процессов ввода и первичной обработки данных при помощи нейросетевых пакетов.

Помимо аспектов указанных выше нейросети активно используются в вопросах кредитного или страхового скоринга, подготовки различных персонализированных предложений в указанных в пособии сферах, в целях обеспечения экономической и информационной безопасности посредством применения биометрии. Про помощи нейросетевых технологий и машинного обучения возможна авторизация, например, по радужке глаза, которых, в свою очередь сетчатку плательщика с сетчаткой владельца аккаунта.

Следует сказать, нейронные сети являются сложным информационно-техническим инструментом, требующим высоким уровнем знаний и навыков работы с ними в плане практической реализации.

Подводя итог сказанному выше необходимо заключить, что за технологиями машинного обучения, нейронными сетями и искусственного интеллектом стоит будущее. Тем не менее, как отмечают ведущие специалисты в сфере страхования и финансово-кредитного сектора, в ближайшие 5 лет маловероятны какие-либо революционные изменения в этих областях, которые связаны с указанными технологиями.

В этот период работа с данными будет только усложняться, поэтому и внутренние бизнес-процессы будут нуждаться в перестройке. Несомненно, что за указанный отрезок времени ИИ и нейросети будут активно применяться в сфере финансов и страхования, став одним из ключевых конкурентных преимуществ. Данное обстоятельство приведет, в свою очередь, к совершенствованию сервисов для клиентов указанных сфер, увеличению каналов взаимодействия и учета индивидуальных особенностей и предпочтений этих клиентов. Кроме того, отсутствие технологий будет одной из главнейших причин ухода финансово-кредитных и страховых компаний с соответствующего рынка.

5. Применение биометрии в сфере страхования и финансов

Финансово-кредитная и страховая сферы относится к тем отраслям, в которых использование информационных технологий поставлено на высокий уровень. Активно развиваясь, представители этих сфер предъявляют не только высокие требования к информатизации ведения бизнеса, но и безопасности. Если первый вопрос может быть решен путем внедрения разного рода систем и программного обеспечения, использования облачных сервисов и технологии больших данных, то второй – при помощи биометрических технологий.

В общем смысле биометрия – это система распознавания людей по одной, либо нескольким физическим (или поведенческим) характеристикам.

В настоящее время используют следующие виды биометрии:

- Изображение лица, которое становится идентификатором человека. Биометрия по изображению лица может быть использована при совершении покупок или разного рода финансово-кредитных операция

- Голос. Биометрическая система позволяет распознавать голос человека по особенностям его речи, а именно по высоте тона, интонации, модуляции. Во избежание действий мошеннического характера, связанных с использованием готовых записей чужих голосов, пользователя или клиента, как правило, просят произнести случайных набор слов. Затем эта запись сравнивается системой с той, что хранится в базе данных.

- Отпечатки пальцев. Сегодня большинство компаний, связанных с информационными технологиями активно разрабатывают способы бесконтактного распознавания отпечатков.

- Радужка глаза, которая имеет более сложный рисунок, чем отпечатки пальцев.

- Рисунок вен кистей или вен ладоней.

В сфере информационных технологий биометрические данные используются в качестве одной из форм управления идентификаторами доступа и контроля доступа. Обычно режим работы биометрических систем сводится к двум основным типам:1 верификации и идентификации.

Верификация — это сравнение результата теста с биометрическим шаблоном. Второй режим – это идентификация, заключающаяся в сверке системой полученного определенного образца с базой биометрических данных для определения личности.

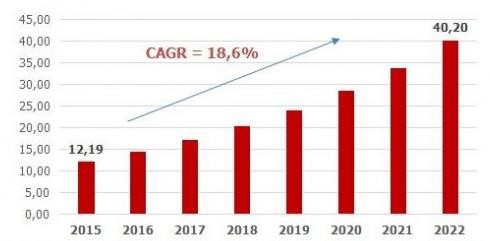

Следует сказать, что сегодня биометрия активно применяется, о чем свидетельствуют возрастающие объемы рынка биометрических систем (см. рис. 6) Что же касается финансово-кредитной и страховой сфер, то сегодня на первый план выступает обеспечение безопасности при работе с персональной информацией и финансовыми данными.

Рис. 6. Объемы мирового рынка биометрических систем в 2015-2022 гг., млрд. долл. США

Данное направление становится особенно важным для всевозможных платежей, переводов, самого банкинга и персональных финансов, кредитования, управления активами и инвестициями и страхования.

Самые простые типы биометрии, представляющие собой сканеры отпечатков пальцев, используются в ноутбуках, нетбуках, планшетах, смартфонах. Они применяются для получения доступов к системам Google Pay и Apple Pay.

Большинство зарубежных и отечественных финансовокредитных организаций применяют биометрию в своих мобильных приложениях как для входа них, так для подтверждения операций (в качестве аналога подтверждений посредством SMS). Достоинством такого способа является увеличение скорости совершаемой операции, слабой же стороной то, что сканируется не весь палец, а только лишь его часть.

Сегодня в 12 странах Европы международная платежная система MasterCard запустила проект по подтверждению онлайновых покупок при помощи сэлфи. В данном направлении работает не только частный бизнес, но и государственные финансово-кредитные организации и страховые компании.

Сегодня достаточно часто используется 3D Secure 2.0, являющийся новой версией протокола, получившим измененную процедуру верификации. Само подтверждение платежей или каких либо других финансовых или страховых операций реализуется с помощью различных биометрических параметров – контуры лица, отпечатки пальцев, рисунок вен ладони и т.д. При этом на откуп внутренней системе оценки рисков отдано до 95% общих транзакций, и только в случае с оставшимися 5% система будет запрашивать код верификации.

Следует отметить, что при всем многообразии биометрии, она не лишена слабых мест. Особенно это обстоятельство касается идентификации голоса, параметры которого зависят от условий внешний среды (влажность, шум окружающего мира) и легко перехватываются различными технических устройствами. Проблемы подобного рода возникают и при видеоидентификации, на качество проведения которой и последующего результата может повлиять погода, освещение и даже незначительное изменение внешности.

В РФ про использование биометрии особенно активно стали говорить после форума FINOPOLIS (октябрь 2016, Казань) – крупнейшие участники рынка (Банк России, РосФинМониторинг и Минкомсвязь) объявили о запуске пилотного проекта сразу в ряде российских банков.

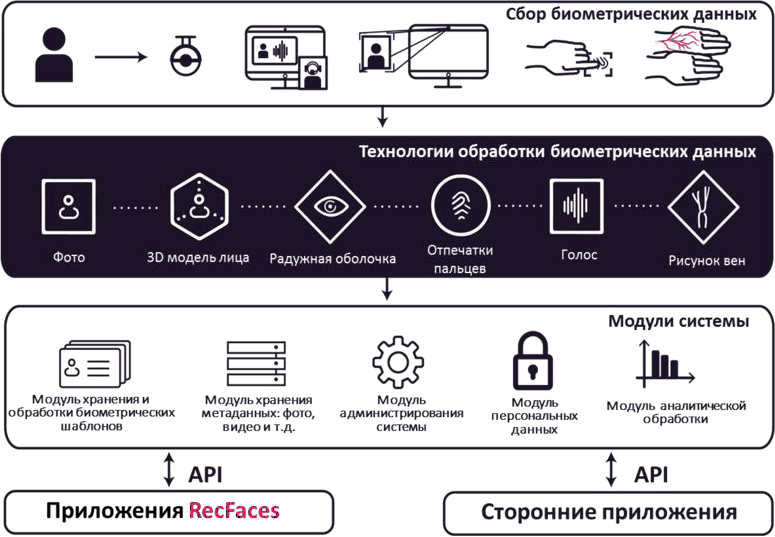

Здесь необходимо упомянуть о российской разработке информационной платформы мультимодальной идентификации, получивший название Id-Me, спроектированной компанией RecFaces. Id-Me, архитектура которой представлена ниже на рисунке 5.7 создана с использованием различных биометрических технологий Toshiba.

Платформа Id-Me мультимодальна, т.е. работает как суперпозиция идентификаций по рисунку вен ладони, трехмерной модели лица, по фото, сделанному в ИК-диапазоне, или радужной оболочке в целом или по отдельным их комбинациям. Она используется для контроля компроментации и управления разного рода рисками.

При процессе кредитного или страхового скоринга Id-Me может обеспечить надежную и быструю верификацию клиента, также может быть проведена сверка по стоп-листу в режиме идентификации. При сканировании паспорта биометрическое правило проверки по изображению лица поможет проверить подлинность документа, исключить внешне похожих людей и использование чужого документа.. При любых дистанционных финансовых операциях мультимодальная биометрическая верификация будет являться залогом удобного и безопасного проведения транзакции.

Рис. 7. Архитектура платформы Id-Me2

Плюс ко всему Id-Me предоставляет возможности авторизации сотрудников финансово-кредитных и страховых компаний, что необходимо при выполнении каких-либо критически важных задач, таких как автоматизация учета рабочего времени персонала.

Подводя итог сказанному выше, необходимо отметить, что сегодня биометрия активно используется в сфере финансов и страхования. Область ее применения – это биометрические платежи, денежные переводы, кредиты и вклады онлайн, покупка и продажа страховых продуктов, управление страховыми сервисами, аспекты информационной и экономической безопасности.

При этом для обеспечения должного уровня безопасности, комфорта клиентов, работников, партнеров финансово-кредитной и страховых сфер, а также быстроты выполнения операций предпочтителен мультимодальный подход, означающий аутентификацию одновременно по нескольким биометрическим показателям.