Рынок ценных бумаг и страхование

1. Сущность рынка ценных бумаг

Рынок ценных бумаг представляет собой экономические отношения между участниками особого рынка, которые возникают по поводу выпуска и обращения различных ценных бумаг. Данный рынок является составной частью финансового рынка, на котором происходит перераспределение финансов с помощью специальных инструментов – ценных бумаг.

Ценными бумагами являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны лишь при предъявлении таких документов (документарные ценные бумаги).

Ценными бумагами признаются также обязательственные и другие права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав (бездокументарные ценные бумаги).

В настоящее время большая часть ценных бумаг представлена не в своей исторически первой — бумажной форме (документарной форме), а в бездокументарной форме. Развитие мировой экономики обуславливает постоянное развитие и трансформацию рынка ценных бумаг. Если рассматривать рынок ценных бумаг с точки зрения обычного товарного хозяйства, то следует отметить, что, с одной стороны, данный рынок схож с любым другим, поскольку ценная бумага — тот же товар, но с другой – он имеет свои особенности, которые непосредственно связаны со спецификой данного товара.

Структура рынка ценных бумаг:

- субъекты рынка, его участники;

- организационно-экономический механизм функционирования рынка;

- ценные бумаги различных видов, являющиеся особым товаром;

- информационно-правовой механизм и институциональная составляющая.

Участниками рынка ценных бумаг являются физические лица или организации, которые продают или покупают особый товар — ценные бумаги, а также обслуживают и регулируют их обращение. В зависимости от выполняемой функции на рынке ценных бумаг обычно идентифицируются следующие группы участников:

- продавцы;

- фондовые посредники;

- инвесторы;

- специальные организационные единицы;

- особые регулирующие и контролирующие органы.

Продавцами являются эмитенты и владельцы ценных бумаг. Инвесторами являются те, кто вкладывает денежные средства в ценные бумаги. Фондовые брокеры — это трейдеры, которые осуществляют связь между эмитентами и инвесторами. Организации, обслуживающие рынок ценных бумаг — специальные организации, которые выполняют все остальные функции на рынке ценных бумаг, кроме функции купли — продажи.

Эмитентами могут выступать государственные, торговые компании. Инвестором может являться и само население, а также организации, заинтересованные в росте свободных финансовых средств. Фондовые посредники — это организации, осуществляющие брокерскую или дилерскую деятельность на рынке ценных бумаг, а также конкретные операции по управлению ценными бумагами.

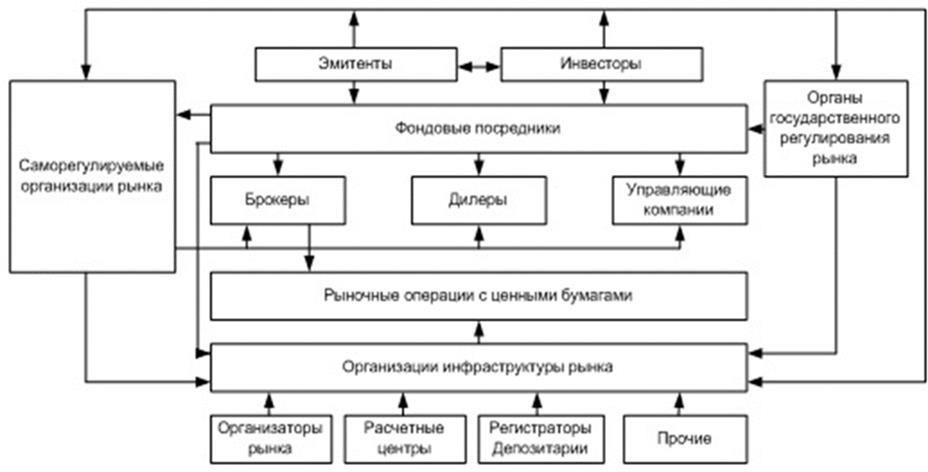

Участники рынка ценных бумаг (рис. 1):

- фондовые биржи или нерыночные организационные структуры;

- расчетные центры (клиринговые и расчетные палаты);

- регистраторы;

- информационные агентства и другие организации, предоставляющие услуги участникам рынка.

Рис. 1. Участники рынка ценных бумаг в зависимости от их функционального назначения

В зависимости от отношения к рынку ценных бумаг все лица, прямо или косвенно вовлеченные в процесс, могут быть разделены на три группы.

В первую группу входят клиенты рынка. Это эмитенты и инвесторы. Эмитенты обращаются к фондовому рынку, когда им необходимо привлекать долгосрочные или среднесрочные капиталы для финансирования личных целей. В свою очередь, инвесторы обращаются к рынку за временными инвестициями имеющегося капитала, чтобы сохранить и преумножить его.

Вторая группа состоит из профессиональных продавцов (брокеров и трейдеров). Это организации, а в ряде странах также граждане, для которых торговля ценными бумагами является их профессиональной деятельностью. Они предназначены для обслуживания эмитентов и инвесторов и для удовлетворения их потребностей при входе на рынок ценных бумаг.

Третья группа состоит из организаций, которые специализируются на предоставлении услуг всем участникам фондового рынка. Совокупность этих организаций обычно называют инфраструктурой фондового рынка. К ним относятся биржи и другие организаторы торговли, клиринговые и расчетные организации, регистраторы и т.д.. Целью рынка ценных бумаг является накопление свободных средств и возможность их перераспределения путем осуществления отдельных операций с ценными бумагами различными участниками рынка (посредничество в движении временных свободных средств от инвесторов к эмитентам ценных бумаг).

Основными задачами рынка ценных бумаг являются:

- мобилизация временно свободных финансовых ресурсов;

- формирование рыночной инфраструктуры;

- развитие вторичного рынка;

- активизация маркетинговых исследований;

- трансформация отношений собственности;

- совершенствование рыночного механизма и системы управления;

- обеспечение реального контроля над фондовым капиталом

- уменьшение инвестиционного риска;

- развитие ценообразования;

- прогнозирование наиболее перспективных отраслей развития.

Рынок ценных бумаг имеет ряд функций, которые можно разделить на две группы: общерыночные функции, присущие каждому типу рынка и специфические функции, т.е. отличительные.

К общерыночным функциям относят следующие:

- коммерческая функция, т.е. извлечение выгоды от осуществления различных операций на фондовом рынке;

- ценообразующая функция, т.е. рынок, осуществляет процесс складывания рыночных цен, их непрерывное движение и прогнозирование и т.д.;

- информационная функция, т.е. рынок, производит и предоставляет всем участникам информацию об объектах торговли, о различных сделках и участниках;

- регулирующая функция, т.е. рынок, создает специальные правила торговли и участия в ней, порядок урегулирования разногласий между участниками, органы контроля или руководства и т.д.

К специфическим функциям могут быть отнесены следующие:

- перераспределительная функция;

- функция страхования ценовых и финансовых рисков или их перераспределения.

Рынок ценных бумаг как финансовый рынок со своими собственными инструментами и правилами имеет две существенные функции: перераспределение средств от владельцев пассивного капитала к владельцам активного капитала и перераспределение рисков между владельцами разных видов рыночных активов.

Обе функции выполняются в строго определенных временных промежутках. Функция перераспределения средств посредством выпуска и обращения ценных бумаг означает перераспределение ресурсов между отраслями и секторами деятельности; между территориями и даже странами; между государством и другими юридическими и физическими лицами.

Функция диверсификации рисков — использование инструментов рынка ценных бумаг для защиты владельцев различных видов активов (товаров, иностранной валюты, финансовых ценных бумаг) от неблагоприятных изменений цен, стоимости или прибыльности таких активов. Эту функцию можно назвать и так — функция страхования рисков (хеджирование).

Хеджирование не осуществляется в одностороннем порядке — всегда должна быть вторая сторона, желающая принять эти риски. Таким образом, сущность хеджирования на рынке ценных бумаг обусловлена главным образом перераспределением рисков.

2. Понятие ценных бумаг и их виды

Ценной бумагой является документ, который удостоверяет, с учетом указанной конкретной формы и императивных требований, имущественные права, осуществление или передача которых возможна только при условии его предъявления. Важно отметить, что передача ценной бумаги также влечет за собой передачу всех удостоверяемых ее прав в целом.

Эмиссионная ценная бумага – это любая ценная бумага, в том числе и бездокументарная, характеризуемая одновременно следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, которые подлежат удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Ценные бумаги, которым не присущи перечисленные признаки, называются неэмиссионными.

Виды ценных бумаг:

- государственная облигация;

- облигация;

- вексель;

- чек;

- депозитный и сберегательный сертификаты;

- банковская сберегательная книжка на предъявителя;

- коносамент.

- акция;

- приватизационные ценные бумаги и др.

По форме выпуска различают следующие виды:

- а) документарные ценные бумаги, владельцы которых устанавливаются на основании сертификата или записи депозитного счета;

- б) бездокументарные ценные бумаги, владельцы которых идентифицируются на основании записи в специальной системе ведения реестра владельцев

Права по ценным бумагам могут принадлежать:

- конкретному лицу — предъявителю ценной бумаги (так называемая ценная бумага на предъявителя; для того, чтобы передать другому лицу права по ценной бумагой на предъявителя, достаточно передачи ценной бумаги этому лицу);

- указанному в ценной бумаге лицу (называется именной ценной бумагой; права по ней передается в установленном порядке.

- указанному в ценной бумаге лицу, но которое одновременно может и лично осуществлять эти права и назначать своим приказом иное управомоченное лицо (ордерная ценная бумага; права по данному виду ценной бумаге передаются только с совершения на этой бумаге – индоссамента (передаточная надпись). Индоссамент переносит все права, удостоверенные ценной бумагой, на лицо, которому или приказу которого передаются права — индоссата.

Долговые ценные бумаги подтверждают право на конкретные денежные требования. К ним относятся облигации, чеки и векселя.

Классический вид ценной бумаги – облигация.

Облигация — эмиссионная долговая ценная бумага, владелец которой имеет право получить от лица, её выпустившего (эмитента облигации), в оговорённый срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента. Проценты признаются доходом от облигаций.

Зависимость цены облигации Р от времени t можно представить в виде:

где N – цена облигации в момент погашения. Текущее время t прошедшее после аукциона, и время жизни облигации Т можно задавать в любых единицах измерения времени: днях, неделях, месяцах, годах.

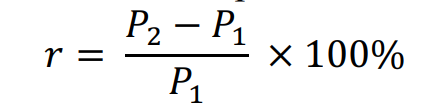

Норма отдачи (r) вложенных средств:

где Р1 – цена покупки товара (облигации), Р2 – цена продажи товара (облигации).

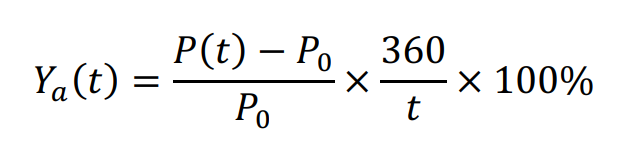

Инвестора, купившего облигацию на аукционе, интересует в основном, какую доходность он получит в своей операции, если продаст облигацию в текущий момент t по текущей рыночной цене Р(t). Доходность в такой операции называют доходностью к аукциону:

где t – число дней, прошедших после аукциона

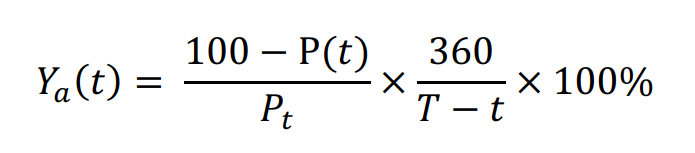

Инвестор, который собирается купить облигацию через t дней после аукциона по текущей цене Р(t), затем дождаться даты погашения и получить номинальную стоимость облигации, рассчитывает доходность к погашению:

где (T-t) – число дней, оставшихся до погашения облигации.

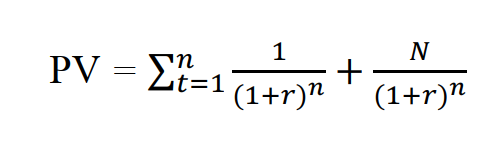

В общем виде текущую цену облигации можно представить как стоимость ожидаемого денежного потока, приведенного к текущему моменту. Цена облигации определяется по формуле:

где PV — текущая стоимость (приведенная стоимость), K — купонные выплаты, r — ставка дисконтирования, Н — номинал стоимости облигации, п — число периодов, в течение которых осуществляется выплата купонных доходов.

Долевые ценные бумаги устанавливают право владельца на долю в капитале предприятия. К таким ценным бумагам обычно относятся акции.

Акция – это эмиссионная ценная бумага, которая закрепляет права ее владельца т.е. акционера на получение части прибыли в виде дивидендов, на участие в управлении и на определенную часть имущества предприятия, которое остается после ликвидации предприятия. Различают следующие виды акций: простые и привилегированные.

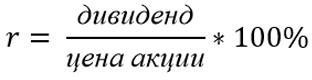

Владельцы привилегированных акций имеют определенное преимущество в получении дивидендов перед теми, у кого есть обыкновенные акции, но часто они не имеют права голоса. Чтобы рассчитать прибыльность акции, следует применять формулы.

Для расчета дивидендной доходности акции применяется формула

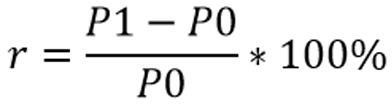

Для расчета рыночной доходности ценной бумаги используется формула

где P0 – стоимость покупки бумаг; P1 – стоимость продажи бумаг.

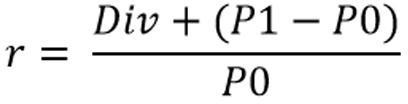

Общая доходность, в свою очередь, будет рассчитываться по формуле:

Вексель – это ценная бумага, которая удостоверяет долг, выраженный в денежной форме, одного лица другому, права на который могут передаваться любому другому лицу путем приказа владельца векселя без согласия того, кто выписал его.

Производные ценные бумаги удостоверяют право владельца на возможность приобретения или продажи первичных ценных бумаг. Эти ценные бумаги включают опционы и варранты.

Опцион – это контракт, который предусматривает конкретное право, но не обязательство покупать или продавать актив (акции, товар и т.д.) по определенной цене в течение всего срока действия опциона или в любой момент времени.

Варрант – ценная бумага, владелец которой получает право покупать акции в течение определенного периода по указанной цене.

К товарным ценным бумагам относятся:

- коносамент – является правовым актом, удостоверяющим право владельца распоряжаться товарами, указанными в коносаменте, и получать товар после завершения отправки. Он может быть именным, предъявительским или же ордерным;

- простое складское свидетельство – предъявительская ценная бумага, держатель которой приобретает особое право — распоряжаться товаром;

- двойное складское свидетельство – состоит из складского свидетельства и залогового свидетельства (варрант), которые могут быть отделены друг от друга и обращаться каждое самостоятельно.

3. Страхование и страховой рынок

Страховой рынок – это определённая область финансовых отношений, где предметом купли-продажи выступают страховые продукты, а объектом – страховая защита. Главной задачей формирования страхового рынка является предоставление финансовой компенсации пострадавшим в результате внезапных неблагоприятных событий.

Неотъемлемым условием в развитии страхования считается существование социальной потребности на страховые услуги потребителей и наличие страховщиков, которые удовлетворяют данные потребности. Современный рынок меняет значимость страхования и роль страховщика в механизме экономических отношений.

Специфика страхового продукта в том, что страховая сумма всегда должная быть больше страхового взноса. Это будет гарантировать рыночный престиж страхового продукта, а также значительно поднимется спрос на этот продукт. Это очень выгодно как для продавца, так и для покупателя. Продавец не будет нести потери, т.к. в основном покупателей в разы больше, чем количество чрезвычайных происшествий.

Страховая компания устанавливает соответственные пропорции между платежами продавца и покупателя, т.е. устанавливает стоимость страхового продукта. Эта стоимость должна быть достаточно низкой, для того чтобы покупатель приобрёл продукт, однако она должна быть и достаточно высокой, чтобы продавец мог компенсировать затраты на выплату возмещений и также обеспечить себе соответственную прибыль. Такую двойственную задачу можно решить с помощью применения вероятностных расчётов.

Страховщик (страховая компания) является исторически определённой общественной формой функционирования страхового фонда, который выполняет функцию заключения соглашений по страхованию и их обслуживания.

Стоимость страховых услуг рассчитывается путём дифференциации цен на страховой продукт по категориям его покупателей, учитывая их индивидуальные риски. Иными словами, страховая компания должна вводить систему скидок, учитывая личные особенности покупателей. Также эта система будет вынуждать страхователей бережно относиться к застрахованному объекту, чтобы минимизировать страховой риск. Страховой рынок является частью финансового рынка (рис. 2).

Рис. 2. Место страхового рынка в финансовой системе

Страховой рынок выполняет ряд взаимосвязанных функций:

1. Компенсационная функция.

Компенсационная функция является основной функцией страхового рынка и выполняет главную роль страхования. Её суть – это обеспечение страховой защиты в виде возмещения ущерба при чрезвычайных ситуациях.

2. Накопительная функция.

Это обеспечение страхования жизни и возможность накопить предварительно обусловленную страховую сумму в случае, если страховой случай не произойдёт.

3. Распределительная функция.

Распределительная функция выполняет реализацию механизма страхования. Суть этой функции – формирование и целевое использование страхового фонда.

4. Предупредительная функция.

В отличие от остальных функций предупредительная напрямую не связана с реализацией страховой деятельности. Задача этой функции — предупредить о страховом случае с целью уменьшения ущерба. Предупредительная функция реализуются с помощью финансирования мероприятий, которые способны не допустить или уменьшить ущерб, негативные последствия несчастных случаев. Реализация предупредительной функции содействует увеличению экономической стабильности страховых компаний и выступает значимым фактором бесперебойности движения общественного воспроизводства.

5. Инвестиционная функция.

Инвестиционная функция страхового рынка осуществляется посредством распределения временно свободных денежных средств в недвижимое имущество, в депозиты банков, в ценные бумаги и т.д. Со временем и развитием страхового рынка значимость инвестиционной функции только увеличивается. Многие зарубежные экономисты, определяющие свои компании как институциональных инвесторов, и основной задачей которых является мобилизация капитала с помощью страховых услуг, акцентируют своё внимание именно на этой функции.

6. Регулирующая функция.

Страховой рынок осуществляет регулирующую функцию в условиях конкуренции между страховыми компаниями. Эта конкуренция не гарантирует успеха в страховом рынке. Успех будет зависеть в большинстве случаев от самой страховой компании, которая должна стимулировать работников страхового общества к непрерывному поиску новых потребителей, улучшению форм и методов страхования.

Таким образом, рынок страховых услуг даёт возможность пострадавшим в результате внезапных неблагоприятных событий компенсировать свои убытки.

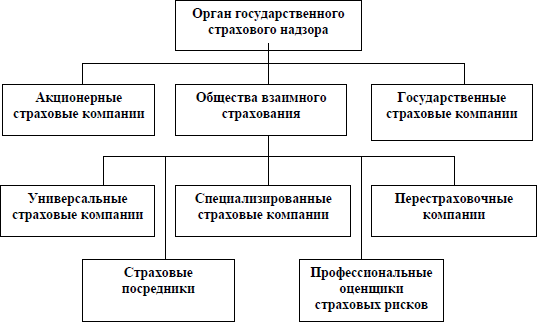

Страховой рынок регулируется спросом и предложением. Страхователь вынужден совершенствовать свой страховой продукт и снижать цену на него, для того чтобы он был востребован на рынке. Современный страховой рынок имеет сложную структуру (рис. 3).

Рис. 3. Структура современного страхового рынка

С институциональной точки зрения страховой рынок – это совокупность корпоративных, акционерных, государственных страховых организаций. По территориальному признаку страховой рынок – местный, национальный и мировой.

Местный страховой рынок — это региональный рынок, который ограничивается определённой территорией и имеет узкую специализацию. Его задачей является обеспечение определённого региона страховыми услугами.

Национальный страховой рынок — это внутренний страховой рынок государства, который удовлетворяет страховые потребности участников страхового процесса.

Мировой страховой рынок — это внешний страховой рынок, способствующий удовлетворению страховых потребностей всего мира в целом.

Выделяют следующие виды страхования: имущественное страхование, личное страхование и страхование ответственности.

Имущественное страхование – это отрасль страхования, которая защищает имущественные интересы граждан. Главная цель страхования имущества — это возмещение ущерба, вследствие возникновения страхового случая. Застраховать можно личное имущество страхователя находящееся в его владении и распоряжении.

Личное страхование – это отрасль страхования, где объектом страхования является интерес страхователя обеспечить защиту жизни и здоровья. Личное страхование подразделяется на:

- Страхование жизни, которое предусматривает защиту интересов человека, связанные с его жизнью или смертью (бракосочетание, поступление в вуз, дожитие до определённого возраста и т.д.).

- Страхование от несчастных случаев, предназначенное для возмещения ущерба при потере здоровья или смерти (страхование детей, страхование пассажиров и т.д.).

- Медицинское страхование, которое компенсирует расходы на лечение при заболевании или несчастном случае (сюда входит: обязательное медицинское страхование, добровольное медицинское страхование и другие виды медицинского страхования).

Страховую деятельность необходимо регулировать, управление данным видом деятельности осуществляют органы государственного страхового надзора. Министерство финансов РФ проводит единую налоговую, бюджетную, финансовую и денежную политику в сфере страхования. Важнейшей задачей министерства является координация и контроль всех субъектов страховой деятельности. Органы государственного контроля анализируют экономическую деятельность страховых компаний, оценивают их платёжеспособность. Выполняют ряд функций: лицензирование страховых компаний; соблюдение страхового законодательства; принимают ряд важнейших управленческих решений.

Таким образом, современный страховой рынок имеет сложную структуру, в которой главным звеном является орган государственного страхового надзора, необходимость которого связана в первую очередь с защитой прав и интересов страхователей, предотвращением их финансовых потерь вследствие неплатежеспособности страховой организации.

На страховую деятельность большое воздействие оказывает государственный страховой контроль. Значительный контроль осуществляют из-за социальной значимости страхования.

Государственное регулирование рынка страховых услуг представляет собой упорядочение деятельности на нем всех его участников и операций между ними со стороны государства. Методы и формы государственного регулирования страховой деятельности делятся на две группы: экономические (косвенные) и административные (прямые).

Для современной страховой системы преобладающим являются административный метод. Система административного регулирования опирается на действующее законодательство, включающее специальное страховое законодательство, общие правовые акты и комплект подзаконных актов и ведомственных нормативных документов, которые принимают в пределах компетенции различными органами исполнительной власти.

В Законе «Об организации страхового дела в Российской Федерации» и в гл. 48 ГК РФ установлены основные законодательные нормы, которые регулируют страховые отношения. Закон «О страховании» является базовым по отношению к другим законам в области страхования, а также к законам, которые регулируют иные отношения, но содержат страховые нормы. Он регулирует отношения в области страхования между страховщиками и гражданами, предприятиями, учреждениями и страховщиками между собой, а также устанавливает основные принципы государственного регулирования рынка страховых услуг.

В данном законе содержатся основные понятия, которые связанны со страховой деятельностью, в том числе само понятие страхование. Также закон определяет субъекты страховых отношений, т.е. кто может быть признан страховщиком, и в какой организационноправовой форме может осуществляться страховая деятельность.

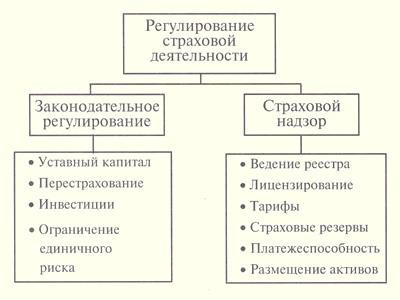

В законе «О страховании» определены такие категории, как страховщик, страховой рынок, страхователь, формы страхования, страховые посредники, объекты страхования, страховой случай, страховая сумма, страховой риск, страховая выплата и др. Данный закон также определяет условия обеспечения финансовой устойчивости страховых организаций, лицензирования деятельности субъектов страхового дела и порядок государственного надзора за страховой деятельностью. В страховании нуждается каждый: и страхователь и государство. С его помощью можно довольно быстро возобновить материальное положение человека и связи экономических правоотношений. Государство регулирует страховую деятельность через определенные механизмы (рис. 4).

Рис. 4. Схема государственного регулирования страховой сферы

Глобализационные процессы влияют на развитие мирового страхового рынка. В России некоторые исторические особенности в формировании и становлении государства оказали влияние и на развитие отечественного страхования. В РФ страховой рынок сформировался достаточно поздно по сравнению с остальными государствами, в которых капитализм развивался на высоком уровне. С начала XXI столетия в Российском государстве рынок страховых услуг только начинал формироваться, поэтому на сегодняшний день он ещё далёк от точки своего насыщения.

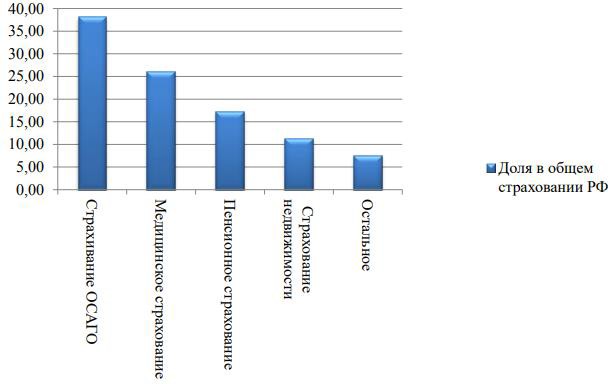

В современных условиях общество проявляет больший интерес к страховым продуктам и инновационным видам страхования. Российский рынок страхования развивается. В 2018 году на российском рынке страховых услуг функционировало 232 страховых организации, по формам собственности распределись следующим образом (см. рис. 5): смешанная – 58%; частная – 36%; государственная – 5%; муниципальная – 1%. По видам страховых услуг наиболее востребованы следующие услуги: страхование ОСАГО, медицинское страхование, пенсионное страхование, страхование недвижимости и др..

Во многих промышленно развитых странах страховые компании ежегодно в виде страховых взносов аккумулируют 7-8% национального ВВП. В РФ же страховые платежи приближаются только к 1,5% ВВП.

Благосостояние, здоровье населения, защита экономических интересов граждан являются главными задачами страховой деятельности. Поэтому актуально внедрить разнообразные формы страхования ответственности предпринимателей, ввести страхование коммерческих и экологических рисков, а также страхование ответственности граждан затронутых в сфере интелектуального труда и др.

Рис. 5. Востребованные страховые услуги в 2018 году в РФ

Компании, которые функционируют на страховом рынке, по характеру страховых операций делятся на два типа:

- К первому типу относятся организации, ориентированные на проведение практически всех видов страховых услуг. Это делается с целью привлечения большего количества покупателей, для того чтобы набрать крупный портфель заключённых договоров.

- Ко второму типу относятся организации, которые, наоборот, специализируются ограниченным пакетом страховых операций. К примеру можно привести компании автострахования, медицинского страхования и др.

Наиболее востребованными видами страхования являются:

- Страхование имущества.

- Страхование грузов.

- Страхование жизни.

- Медицинское страхование.

- Страхование средств наземного транспорта.

- Страхование от болезней и несчастных случаев.

Российский страховой рынок монополизирован. На 100 страховых компаний приходится 60% страховых взносов, а на долю двух крупнейших страховых компаний – СК «Росгосстрах» и СК «Ингострах» — более 25% поступлений. Поэтому темп роста суммарной страховой премии примерно соответствует уровню инфляции. Характерная особенность современного страхового рынка – это значительное превышение собранной страховой премии над объёмом выплат, при среднем уровнем выплат в 70%. За последнее время этот уровень повысился, но он так и не достиг общемирового уровня в 90% и выше.

Сейчас страховые организации в основном предпочитают вложение ресурсов в торгово-посреднические операции через дочерние структуры. В деятельности множества страховых компаний можно выделить некоторые негативные особенности: высокие тарифы; желание любыми способами извлечь прибыль; невыполнение надлежащего контроля за состоянием баланса, использованием средств и страхового резерва. Из-за чрезмерной коммерциализации определённые страховые фирмы берутся за проведение всех видов страховых услуг, но не могут предоставить должное качество страховых услуг. Особенно следует обратить внимание на то, что страховые общества охватывают не больше 10% потенциального российского рынка.

За последние несколько лет на страховом рынке были сформированы условия для создания полноценной системы страховой защиты имущественных интересов граждан РФ, а также государства и различных организаций. Но страхование, которое перешло от государственной страховой монополии к современному страховому рынку, всё же не может соответствовать потребностям современной мировой экономики.

Российский рынок имеет низкие финансовые возможности для развития национальных страховых организаций, это обуславливается:

- Небольшим размером уставного капитала и страхового резерва страховщиков.

- Недостаточной практикой в проведении страхования.

- Малоразвитой инфраструктурой в сфере страхования.

Основными системными проблемами российского страхового рынка являются:

- Низкий уровень спроса и платёжеспосоности на страховые услуги.

- Неполномерное использование видов страхования, в том числе малоразвитое обязательное страхование, из-за которого не может развиваться в полном объёме рынок добровольного страхования.

- Отсутствие надёжного инструмента долгосрочного размещения страховых резервов.

- Неразвитый национальный перестраховочный рынок, который не может дать возможность застраховать крупный страховой риск без участия иностранных оганизаций.

- Неусовершенствованные в нужном объёме организационное и правовое обеспечение государственного страхвого надзора.

При такой ситуациии в современных условиях нужно создать целостную научную систему, которая будет обеспечивать дальнейшее развитие страхового рынка РФ. Данный системный подход предполагает:

- Более точный анализ и совершенствование страхового законодательства.

- Комплексное исследование рынка страховых услуг.

- Формирование научных программ для развития рынка страхового рынка и др.

В последнее время драйвером роста рынка страховых услуг является инвестиционное страхование жизни — заинтересованность к данному виду страхования только увеличивается. Это связано с наличием достаточных денежых средств у граждан и с их стремлением инвестировать на фоне сохранения невысоких ставок по депозитам в активы на фондовом рынке. Помимо этого, большое влияние на формирование программ инвестиционного страхования жизни оказывает активность банков-агентов в связи с излишней ликвидностью.

Кроме этого, ещё одним из драйверов роста может выступить ипотечное страхование, благодаря бурному росту объемов ипотечного кредитования. Как и любой другой рынок товаров, работ или услуг, рынок страховой подвергается цикличности, логичным финансовым колебаниям.

Таким образом, оценивая ситуацию на рынке страховых услуг в РФ, можно сказать, что система страхования крайне неравновесная. И, прежде всего, потому, что потребность в страховании неуклонно растет, а подсистема профессиональных услуг отстаёт в развитии. К важнейшим проблемам развития страхового рынка на современном этапе также можно отнести: низкий уровень профессионализма и страховой культуры, внутрисистемная разобщенность, нестабильность экономической ситуации, несовершентво институциональной среды.