Личное финансовое планирование

1. Личный бюджет: учет доходов и расходов

В экономике любой страны объем платежеспособного спроса определяют персональные финансы, в структуре которых выделяют фонд текущего потребления (питание, одежда, оплата услуг ЖКХ) и фонд потребления товаров длительного пользования. Важным является и процесс трансформации личных сбережений в инвестиции.

Персональные финансы – это система формирования и использования денежных доходов индивидов в соответствии с их решениями.

Для финансового планирования используются различные инструменты. Одним из них является ведение бюджета.

Бюджет – это:

- фонд денежных средств, имеющий основные источники формирования доходной части, а также направления использования денежных средств в расходной части.

- это система записей о доходах и расходах.

Личный бюджет является персональным планом доходов и расходов на определенный период.

Для составления личного бюджета необходимо определить, что будет считаться доходами и что расходами, то есть провести классификацию и того, и другого, а также их группировку. Наличие личного бюджета позволяет двигаться к достижению своих финансовых целей.

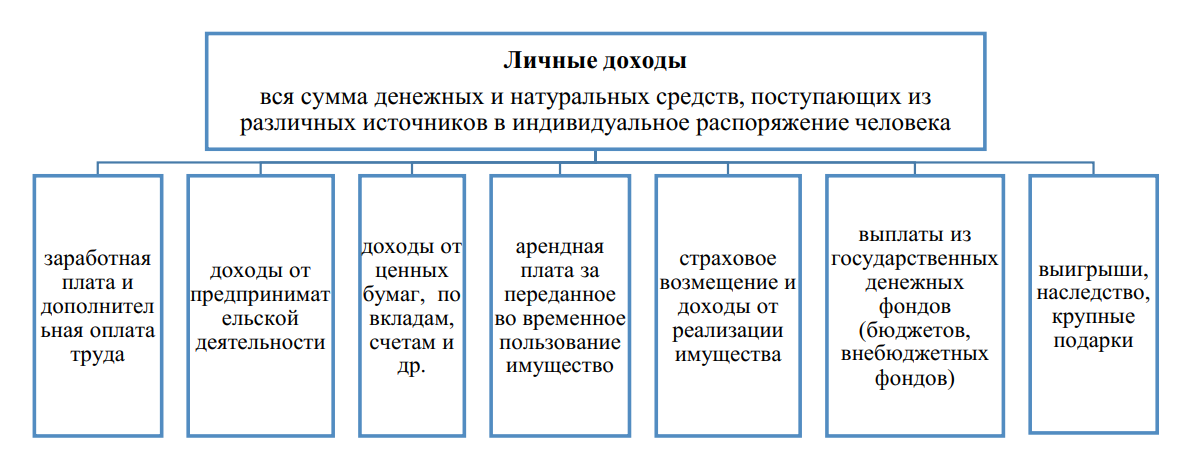

Если рассмотреть структуру персональных финансов, то можно выделить источники поступления ресурсов (доходов) и направления их использования. Источники поступления таких доходов приведены на рисунке 1.

Рисунок 1 – Классификация личных доходов в зависимости от источника

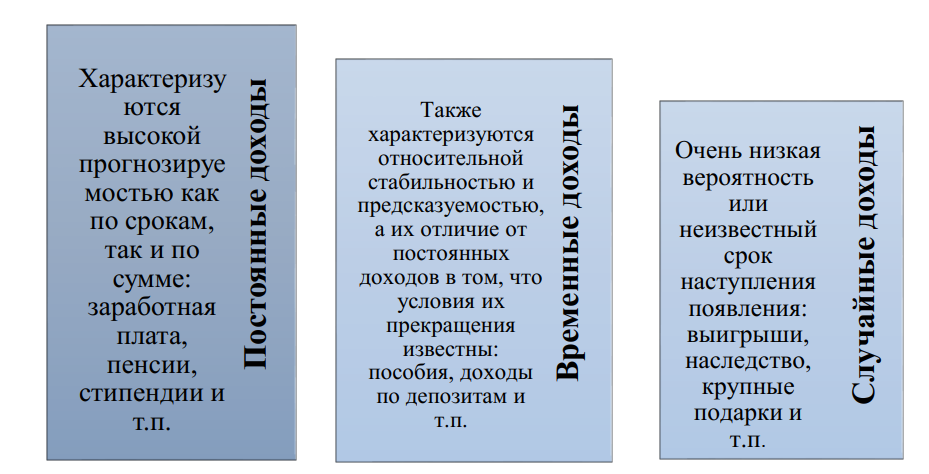

Для целей личного финансового планирования крайне важным является деление доходов в зависимости от частоты их поступления (рисунок 2).

Рисунок 2 – Стабильность получения доходов

Важно также в структуре доходов учитывать заемные средства. При этом их учет должен быть обособлен, чтобы не возникало иллюзий чрезмерной платежеспособности. Корректно учитывать кредиты и займы как доходы, а выплаты по ним — как расходы.

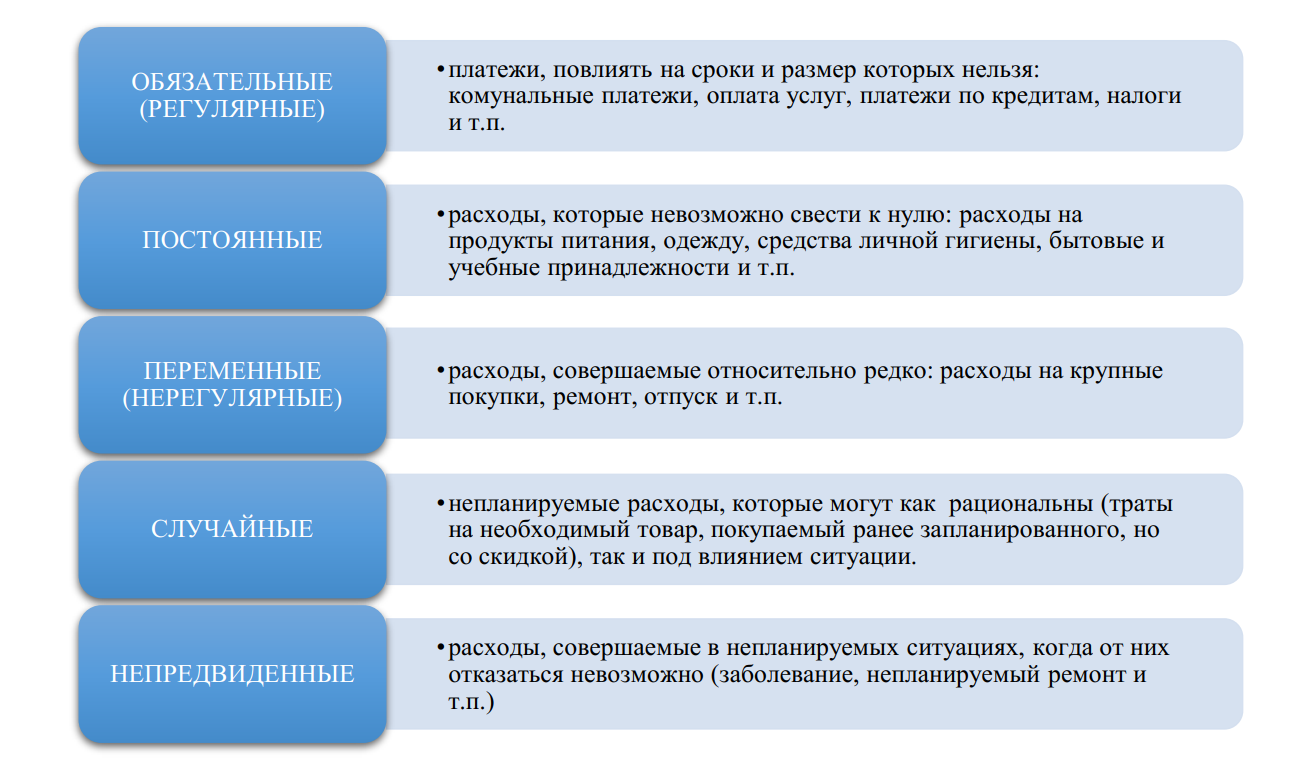

Классификация расходов не менее важна. Она приведена на рисунке 3.

Рисунок 3 – Классификация расходов в личном бюджете

Можно выделить определенную последовательность ведения личного бюджета:

- учет доходов и расходов;

- оптимизация расходов;

- планирование доходов и расходов.

Данная последовательность является оптимальной, поскольку каждый последующий пункт является логическим продолжением предыдущего.

Существуют разные способы составления личного бюджета.

Метод 60% Solution, предложенный консультантом MSN Money Ричардом Дженкинсом, при котором весь совокупный доход делится на пять частей:

- текущие расходы – 60% (питание, коммунальные услуги, транспорт, одежда и др.);

- пенсионные накопления – 10% (вложения в негосударственные пенсионные фонды или для накопительного страхования жизни);

- долгосрочные покупки и выплаты – 10% (крупные покупки (машина, ремонт) или накопления на ипотеку);

- нерегулярные и непредвиденные расходы – 10% (лечение при возникшем заболевании, покупка нового холодильника);

- развлечения – 10%.

По мнению Дженкинса, нет необходимости вести детальный учет расходов, главное уложиться в 60% текущих расходов.

В качестве еще одного метода составления бюджета можно выделить метод четырех

конвертов Макса Крайнова. Порядок составления и исполнения бюджета в соответствии с этим методом:

- подсчитать общую ожидаемую сумму доходов;

- вычесть из нее деньги на инвестиционные цели и на крупные покупки (10-20%);

- из остатка вычесть деньги на обязательные расходы (аренда, оплата обучения, интернета, телефона и т. п.);

- оставшуюся сумму разделить на 4 части и получить 4 конверта, на каждую неделю по конверту.

Далее тратить деньги из недельного конверта на что угодно (питание, развлечение, транспорт) и не выходить за рамки бюджета.

По завершении периода, на который составлялся бюджет, необходимо провести его анализ – сравнить, насколько смогли уложиться в запланированный бюджет, смогли ли достичь целей по увеличению своего капитала. Желательно проанализировать бюджет постатейно, а по всем статьям, где были существенные отклонения, выявить причину отклонений.

Наличие бюджета помогает управлять своими финансами таким образом, чтобы двигаться к достижению своих финансовых целей и реализации планов. Наличие бюджета служит фундаментом создания собственного капитала.

2. Финансовая цель. Личный финансовый план

Личный финансовый план представляет собой индивидуальный план достижения поставленной финансовой цели.

Для его составления необходимо определить свои финансовые цели и финансовые возможности, а затем сопоставить цели с возможностями. Личный финансовый план – это инструмент долгосрочного планирования, позволяющий рассчитать ряд путей к достижению финансовых целей.

Как правило, финансовый план включает в себя следующее:

- финансовые цели;

- финансовые показатели, в том числе доходы, расходы и «свободные» средства;

- сколько человек может откладывать на достижение цели и как часто;

- риски, которые могут помешать достигнуть цели;

- выбранные способы накопления и защиты капитала от рисков.

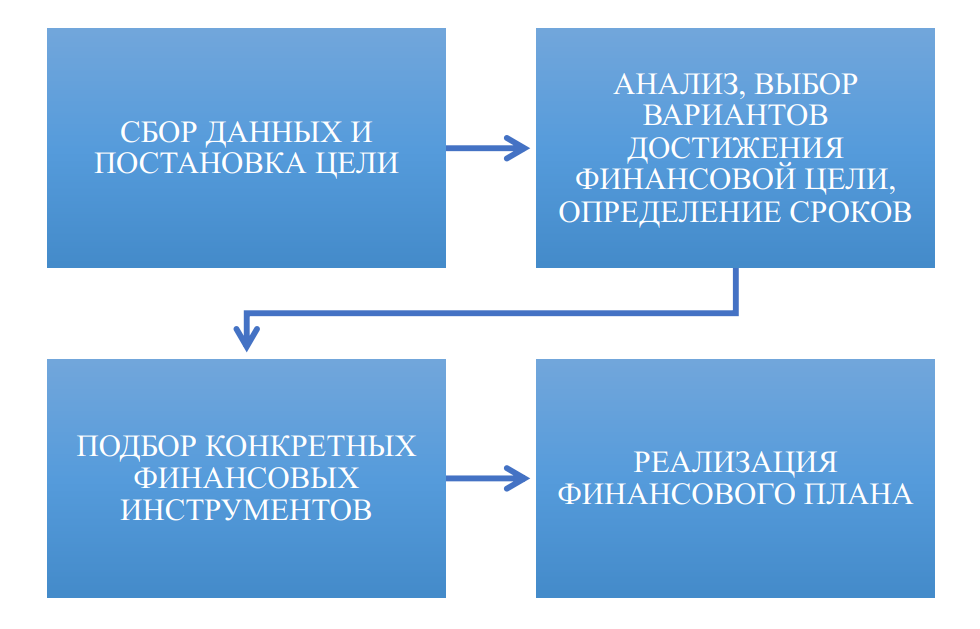

Построение личного финансового плана включает в себя четыре этапа (рисунок 4):

Рисунок 4 – Основные этапы построения финансового плана

При определении целей необходимо определить горизонт их достижения. Цели бывают краткосрочные (до года), среднесрочные (от 1 до 3 лет) и долгосрочные (более 3 лет), соответственно, и финансовый план будет краткосрочным, среднесрочным или долгосрочным.

Сроки достижения целей устанавливаются исходя из финансовых возможностей. Определяемы цели должны быть конкретными, измеримыми, достижимыми, актуальными, то есть должны иметь: временное ограничение, денежную оценку, конкретику. В таблице 1 приведены примеры верно и неверно поставленных целей.

Таблица 1. Определение финансовых целей

| Неправильно сформулированная цель | Правильно сформулированная цель | Вид цели |

| Сделать ремонт в квартире | Сделать ремонт в квартире через 6 месяцев. Потребуется около 1 млн. руб. | Краткосрочная |

| Поехать летом на море | Поехать на море всей семьей летом этого года в Сочи. Ориентировочные расходы составят 100 тыс. руб. | Краткосрочная |

| Купить новую машину | В мае следующего года купить новую машину Hyundai Creta. С учетом продажи старой машины доплата составит 500 000 руб. | Краткосрочная |

| Накопить на образование ребенка | За 6 лет накопить на образование ребенка в МГУ. Общая стоимость обучения за 4 года по 300 000 руб. составит 1 200 000 руб. | Среднесрочная |

| Иметь дополнительный доход на пенсии | Через 20 лет выйти на пенсию и иметь пассивный доход в размере 700$ ежемесячно. | Долгосрочная |

При проведении анализа доходов и расходов следует опираться на бюджет. Бюджет позволит определить, какие финансовые возможности имеются для реализации финансового плана, т.е. за счет каких сбережений возможно его сформировать и осуществить.

Если окажется, что дохода недостаточно для достижения целей, то необходимо оптимизировать бюджет: определить, все ли расходы необходимы; определить, есть ли возможность получения дополнительных доходов (например, сдать в аренду имеющуюся недвижимость).

Кроме того, следует рассмотреть различные финансовые инструменты, позволяющие получать дополнительный пассивный доход (вклады, инвестиции).

Таким образом, личный финансовый план – это финансовый инструмент, помогающий анализировать и оптимизировать собственные денежные потоки. А это позволяет, в свою очередь, разработать механизм достижения поставленных целей, увидеть всю финансовую картину целиком на несколько лет вперед.