Качество и эффективность управленческих решений

1. Требования к качеству и эффективности управленческих решений

Для того чтобы выяснить требования к качеству и эффективности управленческих решений, прежде всего нужно изучить определения понятий качества и качества управленческой деятельности.

Качество – это совокупность характеристик объекта, которые отражают его способность удовлетворять нормативные или прогнозируемые потребности.

Качество управленческой деятельности – степень соответствия этой деятельности общепринятым требованиям и стандартам.

ISO – международная организация по стандартизации (стандарты качества ISO 900X).

Можно выделить основные факторы качества на стадиях разработки и реализации управленческого решения, которые сгруппированы в табл. 1.

Таблица 1. Факторы качества на различных стадиях жизненного цикла принятия управленческого решения

| Фактор качества на стадии разработки управленческого решения | Фактор качества на стадии реализации управленческого решения |

| 1. Методологический уровень разработки решения | 1. Организационные формы управления |

| 2. Объем, достоверность, оперативность использованной информации | 2. Время, необходимое для осуществления решения |

| 3. Время, необходимое для разработки решения | 3. Уровень подготовки управленческих кадров |

| 4. Организация разработки решения | 4. Принятые методы управления |

| 5. Субъективные факторы | 5. Авторитет руководителя |

| 6. Компетентность ЛПР | 6. Надежность и эффективность технических средств управления |

| 7. Уровень механизации и автоматизации информационной работы | 7. Уровень организации контроля за выполнением решения |

Рассмотрим понятие эффективности.

Эффективность – это отношение эффекта (результата) к затратам на его получение от определенного вида деятельности.

Эффективность управленческого решения – это полезный эффект результата разработки или реализации управленческого решения. Выделим основные критерии эффективности управленческого решения:

- деятельность команды в целом;

- степень удовлетворения потребностей и интересов персонала;

- деятельность компании на конкретном рынке;

- эффективность управленческой, обслуживающей и производственной деятельности;

- эффективность непосредственного производства;

- эффективность производства отдельных видов товаров, услуг, знаний;

- использование материальных и интеллектуальных ресурсов;

- проведение PR-кампании;

- обобщающий показатель эффективности.

Классификация видов эффективности управленческого решения отображена в табл. 2.

Таблица 2. Классификация эффективности управленческого решения

| Вид эффективности | Достижения |

| 1. Экономическая | Соотношение добавленной стоимости, полученной в результате реализации конкретного управленческого решения, и затрат на его разработку и реализацию |

| 2. Организационная | Достижение организационных целей |

| 3. Социальная | Достижение социальных целей для большинства людей и общества в целом |

| 4. Технологическая | Достижение запланированных результатов за более короткий срок, меньшим количеством сотрудников или с меньшими финансовыми затратами |

| 5. Психологическая | Достижение психологических целей для большинства сотрудников и населения в целом |

| 6. Правовая | Достижение правовых целей организации и персонала |

| 7. Экологическая | Достижение экологических целей организации и персонала |

| 8. Этическая | Достижение моральных целей организации и персонала |

| 9. Политическая | Достижение политических целей организации и персонала |

Таким образом, в табл. 2 для девяти видов эффективности указаны достижения, т. е. что должно быть достигнуто, чтобы можно было считать управленческое решение эффективным экономически, организационно и т. д.

2. Методы оценки эффективности управленческих решений

Основные методы оценки эффективности управленческих решений представлены на рисунке.

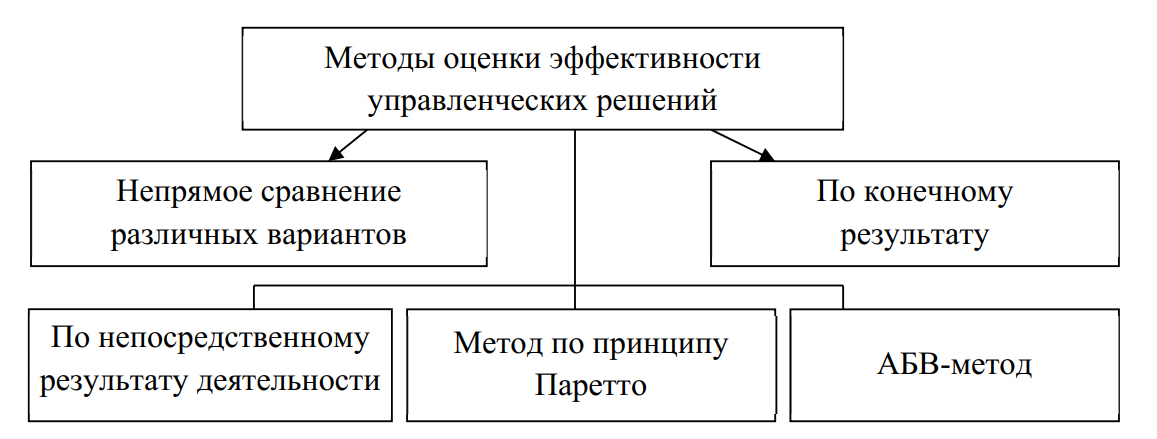

Методы оценки эффективности управленческих решений

Непрямой метод: рыночная стоимость управленческого решения и затраты на него сравниваются с альтернативными решениями, разработанными и реализованными приблизительно в одинаковых условиях. Для реализации двух вариантов управленческих решений относительную экономическую эффективность для первого решения можно обозначить в виде формулы

где П1Т, П2Т – прибыль от реализации товаров/услуг в соответствии с 1-м и 2-м вариантами управленческого решения; З1Т, З2Т – затраты на реализацию товара/услуги в соответствии с 1-м и 2-м вариантами управленческого решения.

Метод оценки по конечному результату основывается на расчете эффективности деятельности предприятия в целом и выделении данной фиксированной (статистически обоснованной) части управленческого решения в эффективности всего производства:

(2)

(2)

где П – прибыль, полученная от реализации товара/услуги; Ч – часть управленческого решения в эффективности производства, составляет 20 % ± 30 %; ОЗ – общие затраты.

Метод оценки по непосредственному результату деятельности основывается на оценке непосредственного эффекта от управленческого решения при достижении целей. Основными параметрами при оценке Ээф выступают нормы (временные, ресурсные, финансовые и т. п.):

(3)

(3)

где Нi – норма на использование (затраты) i-го ресурса для разработки и реализации управленческого решения; Рi – реальное использование (затраты) i-го ресурса для разработки и реализации управленческого решения.

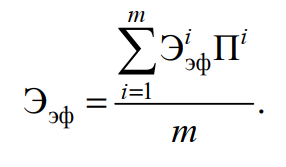

При расчете Ээф этим методом необходимо определить значение Ээф по нескольким ресурсам m, а потом по приоритетности ресурсов Пi найти среднее значение Ээф:

(4)

(4)

Принцип Паретто базируется на том, что внутри группы объектов отдельные малые части проявляют намного большую значимость, чем их относительный удельный вес в этой группе. Этот принцип часто формулируется как «соотношение 80 : 20»:

- за 20 % потраченного времени достигается 20 % результатов, за остальные 80 % времени достигается только 20 % общего итога;

- решение 20 % задач, которые стоят перед руководителем, дает 80 % эффекта, а решение оставшихся 80 % задач приносит только 20 % эффекта.

Этот принцип многократно подтвержден на практике и применяется в процессе принятия решений.

АБВ-метод основывается на принципе Паретто. Вся группа задач разделяется на три подгруппы в соответствии с их важностью для достижения личных или профессиональных целей. При этом учитывается подтвержденная опытом закономерность:

- важнейшие задачи (группа А) составляют приблизительно 15 % от количества всех задач. Значимость этих задач – около 65 %;

- важные задачи (группа Б) занимают в среднем около 20 % от общего количества дел, а их значимость соответствует 20 %;

- менее важные и несущественные задачи (группа В) составляют около 65 % от общего количества дел, но имеют значимость около 15 %.

Лицу, принимающему решение, целесообразно оценивать эффективность его принятия одним из указанных методов.