Принятие управленческих решений в различных условиях среды

1. Виды сред, в которых принимается управленческое решение

В настоящее время сервисные и туристские предприятия столкнулись с проблемами, которые связаны с неточной оценкой риска и неопределенности принятия решений, например когда сервисное или туристское предприятие в качестве юридического лица обращается в банк для предоставления кредита, а банк вынужден ему отказать. Этому предшествует оценка кредитоспособности юридического лица – заемщика, которая определяет класс заемщика на уровне, недостаточном для получения кредита в банке.

Для положительного разрешения сложившейся ситуации банк предлагает сервисному или туристскому предприятию – юридический лицу – обратиться за соответствующей помощью в консалтинговый отдел банка. Менеджеры этого отдела должны подробно рассмотреть ситуацию, более основательно оценить имеющиеся кредитоспособность и платежеспособность сервисного или туристского предприятия – заемщика и помочь в решении вопроса об их повышении до уровня, необходимого для получения кредита, с помощью принятия уже не только управленческих, но и финансово-стратегических решений.

В условиях высокой волатильности рынка предпринимательская деятельность, как и любая другая, невозможна без риска. Для лучшего понимания природы рисков, с которыми сталкиваются сервисные и туристские предприятия в своей деятельности, для эффективного анализа и управления ими необходима разработка управленческих решений. Проблема актуальная и требует незамедлительного решения с учетом изменений, которые внес в российскую экономику финансовый кризис.

Риск – слово испано-португальского происхождения, означающее подводную скалу, т. е. невидимую опасность. В толковом словаре русского языка можно найти объяснение этого слова как «действия наудачу».

В «Энциклопедическом словаре бизнесмена» указано такое определение: риск – нестабильность, неуверенность, уровень неопределенности, связанный с конкретным проектом. В контексте данного учебного пособия риск – это вероятность недополучить прибыль или понести убытки. Риском можно и нужно управлять, т. е. следует прогнозировать его и снижать степень риска.

Степень риска – вероятность наступления случая потерь, а также размер возможной потери (ущерба).

Риск как историческая категория возник в древнейшие времена: он связывался с чувством страха перед смертью. Риск как экономическую категорию соотносят с появлением товарно-денежных отношений. Как экономическая категория риск – это событие, которое может произойти, а может и не произойти. Вследствие возникновения рискового события возможны три экономических результата:

- отрицательный (проигрыш, ущерб);

- нулевой;

- положительный (выигрыш, прибыль).

Отрицательный или нулевой результат принято классифицировать как чистые риски; отрицательный или положительный – как спекулятивные риски.

По утверждению американского менеджера Ли Яккока, для принятия решений необходимо 95 % информации в соответствующей области, а при отсутствии остальных 5 % (это состояние характеризуется понятием энтропии) возникает риск при принятии решений. Вместе с тем полная информированность (нулевая энтропия) ограничивает творчество в принятии решений. Исследователи У. Кинг и Д. Клиланд высказали справедливое мнение, что информации, которая бы обеспечивала принятие правильного решения, всегда недостаточно.

Недостаточность информации возникает под влиянием изменений внешней среды, это отрицательно воздействует на ценность информации, необходимой для принятия решения. Принятию решений всегда сопутствует неопределенность. Если при принятии решения исходят не из одной определенной ситуации во внешней среде, а из нескольких возможных ситуаций, то принятие решений осуществляется в условиях неопределенности внешней среды. Но если менеджер знает вероятность наступления той или иной ситуации во внешней среде, то принятие решений осуществляется уже в условиях риска. По мнению К. К. Сио, практически все долгосрочные решения принимаются в условиях риска и неопределенности.

К одной из организационных проблем принятия решений относится проблема определения критериев выбора решения. Для преодоления указанной проблемы в процессе принятия управленческих решений предлагается использовать аналитический подход в дополнение к интуитивно-творческому. В специальной литературе существует мнение, что интуиция – наиболее простой метод принятия решений в условиях неопределенности. Как указывает И. Ансофф, в принятии управленческих решений важны интуиция и творческий подход.

В своей монографии В. В. Пастухова утверждает, что для предприятий в условиях переходной экономики целесообразно применение рационально-интуитивного подхода к принятию управленческих решений, но с преобладанием метода интуиции.

В некоторых обстоятельствах интуиция – единственный целесообразный метод принятия управленческих решений. По результатам исследований J.-F. Lebraty среди условий транзитивной экономики, в которых сервисное или туристское предприятие должно принимать управленческие решения, выделяют высокую степень неопределенности, недостаток опыта; наличие нескольких равнозначных альтернатив; ограниченность времени для принятия управленческих решений. Интуитивные управленческие решения приводят к успеху более чем в 50 % случаев.

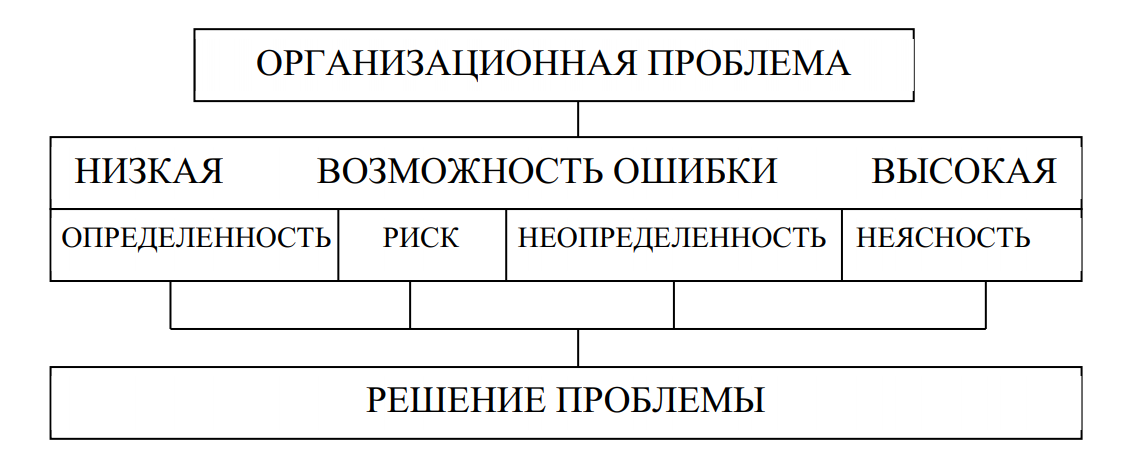

В теории принятия решений выделяют четыре вида сред, в которых принимается решение на предприятии (как экономическом объекте), а именно: определенность, риск, неопределенность, неясность.

Определенность – это состояние, когда лицо, принимающее решение (это может быть менеджер сервисного или туристического предприятия), заранее имеет исчерпывающие знания о состоянии внешней среды и известен конкретный результат при выполнении каждой альтернативы.

Риск – это ситуация, когда известны один или несколько результатов по каждой альтернативе и, главное, лицу, принимающему решения, известны вероятности наступления каждого результата.

Неопределенность – это ситуация, когда одна или несколько альтернатив имеют ряд возможных результатов, вероятность которых либо неизвестна, либо бессмысленна.

Неясность – это состояние знаний:

- когда неясно, каких целей нужно достичь или какие проблемы нужно решить;

- трудно определить возможные варианты решения;

- неизвестна информация о последствиях решений.

Риск, в отличие от неопределенности, можно измерить. Количественной мерой служит вероятность наступления события. Эти вероятности определяются с помощью статистических данных или экспертных оценок.

На рис. 1 указана шкала, изображающая возможность ошибки при решении организационной проблемы. Шкала имеет градацию от низкой возможности ошибки (при принятии решения в среде определенности) к высокой возможности ошибки (при принятии решения в среде неясности).

Рис. 1. Виды сред, в которых принимается управленческое решение

Понятие «риск» при принятии управленческих решений не понимается как опасность, а воспринимается как отклонение от цели или недостижение успеха. В соответствии с этим риск стратегии оценивается возможным отклонением от установленной стратегической цели предприятия.

Риск при принятии управленческих решений, рассчитанных на формирование и реализацию стратегии предприятия, делится на следующие виды:

- риск выбора стратегических решений (т. е. риск формирования стратегии);

- риск реализации стратегических решений (т. е. риск реализации стратегии).

Непредсказуемые события, которые могут отрицательно повлиять на процесс реализации стратегии, – причины риска стратегии сервисного или туристского предприятия.

Несовершенство фискальной политики страны, форс-мажорные обстоятельства, обострение криминальной ситуации, политическая и экономическая нестабильность и тому подобное – внешние факторы, которые обусловливают риск принятия управленческих решений. Эти факторы играют существенную роль в возникновении риска в период функционирования отечественных предприятий в условиях транзитивной экономики [13; 33].

Ошибочный выбор стратегических целей, некорректная оценка финансового потенциала предприятия, ошибочный прогноз развития внешней среды и ошибочный выбор стратегии – основные внутренние факторы риска управленческих решений [Там же].

Для определения уровня и степени риска, которые обусловлены определенной стратегией, необходимо составить прогноз возможных негативных последствий для сервисного или туристского предприятия при реализации стратегии. Так, в процессе реализации стратегии могут возникать кризисные ситуации, следствие которых – опасность потери ресурсов и доходов предприятия. Причем при реализации стратегии предприятие сталкивается в большей степени с риском финансовых потерь.

В абсолютном выражении риск можно оценить по размеру возможных финансовых потерь в материально-вещественной или стоимостной форме.

В относительном выражении риск можно оценить отношением возможных финансовых затрат или к имуществу предприятия, или к сумме инвестиций в какой-либо вид предпринимательской деятельности, или к ожидаемой прибыли от хозяйственной деятельности предприятия [6; 7; 15; 21]. Имеет смысл уровень риска, который обусловлен стратегией, рассчитывать по отношению к капиталу предприятия, потому что стратегия развития предприятия включает в себя все направления и сферы его деятельности и предусматривается на долгосрочный период.

На практике уровень принятого риска определяют по разным вариантам шкалы. Градация риска в зависимости от уровня возможных финансовых затрат осуществляется путем выделения следующих условных зон:

- зоны минимального (приемлемого) риска, характеризуется уровнем расходов, которые не превышают значения коэффициента риска 0,25, т. е. потери не превышают уровня чистой прибыли. Чистая прибыль или убыток отчетного периода определяются как прибыли или убыток до налогообложения и отчисления в бюджет по налогу на прибыль и иных аналогичных платежей;

- зоны повышенного (допустимого) риска (0,25 – 0,5), т. е. потери не превышают уровня расчетной прибыли. Последняя представляет собой часть прибыли предприятия, остающуюся после расчетов с государственным бюджетом по выплатам за производственные фонды и трудовые ресурсы;

- зоны критического риска (0,5 – 0,75), т. е. потери не превышают уровня валовой прибыли. Последняя определяется как разница между выручкой от продаж и себестоимостью проданных товаров, услуг, работ;

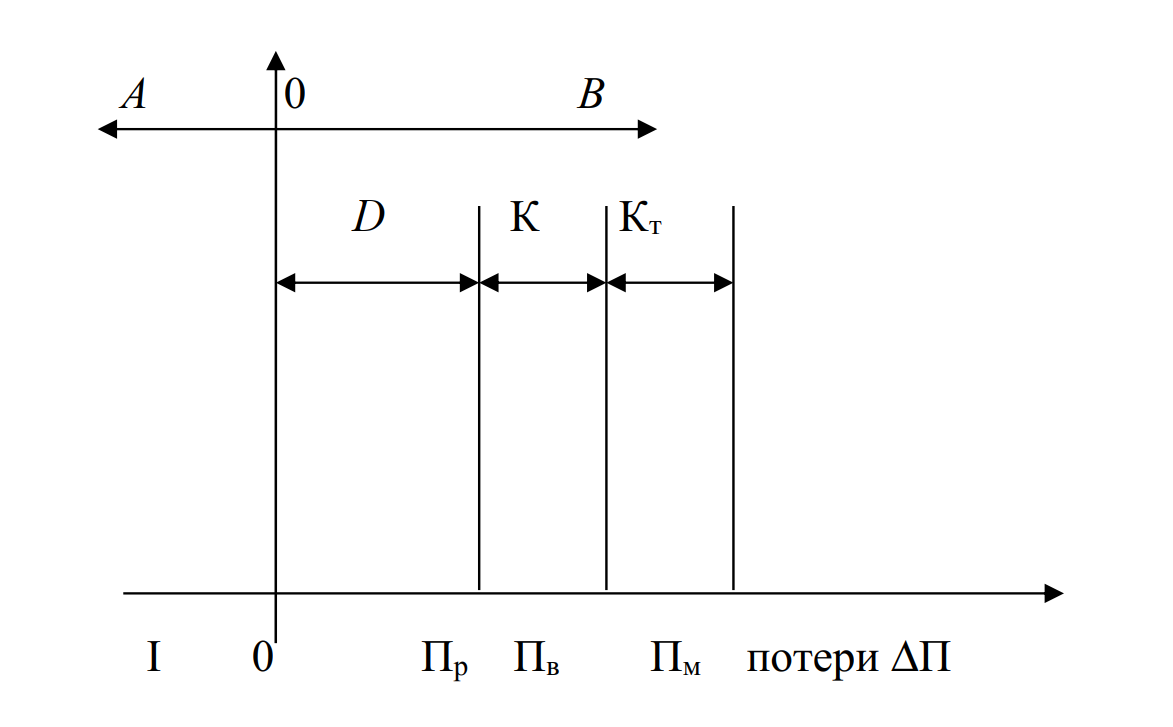

- зоны недопустимого (катастрофического) риска (коэффициент риска выше 0,75), т. е. потери достигают уровня всего имущества предприятия (рис. 2).

Расчетное состояние инвестиционного проекта I (0,0) исходит из положения, что он не допускает выигрыша А или проигрыша В. При функционировании проекта наблюдаются отклонения от расчетного значения. Область потерь делится на три сегмента: D, K, Кт (см. рис. 2).

Если отклонения в зоне D и их значения не превышают расчетную прибыль Пр – это область повышенного риска.

Если отклонение в зоне К менее валовой прибыли Пв – это область критического риска.

Рис. 2. Схема предпринимательского риска

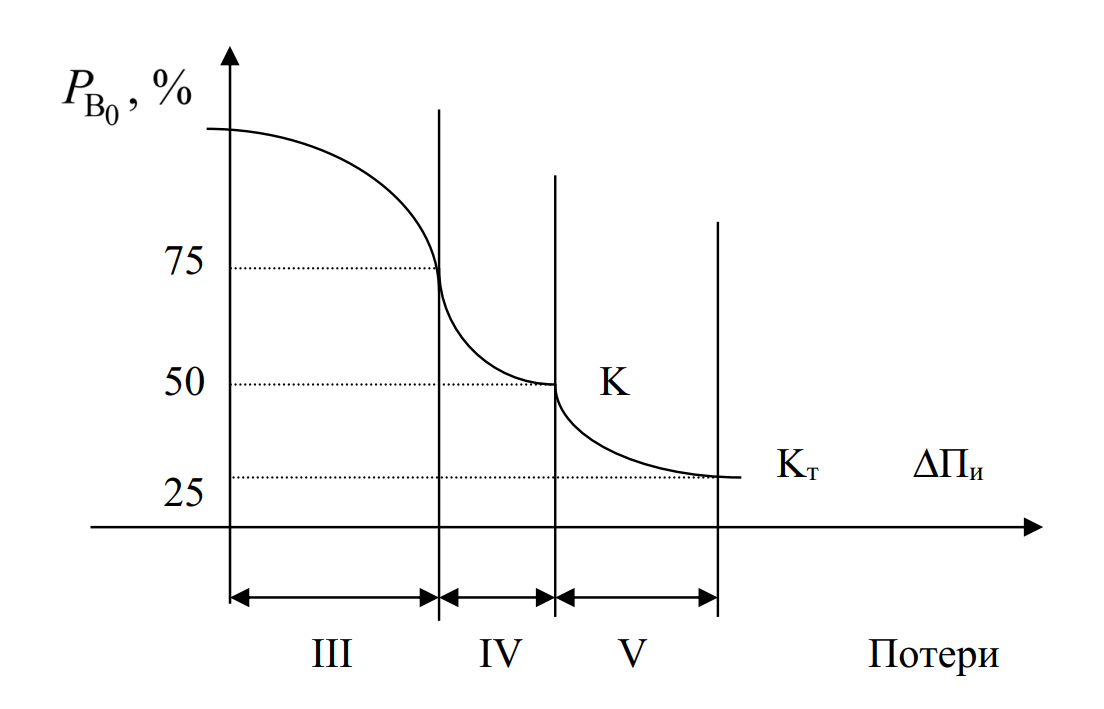

Если отклонение возникает в зоне Кт (потери достигают значения всего имущества (Пм)) – это область катастрофического риска. Если нанести на кривую распределения вероятностей потерь PВ0 (Пи) предельные точки D, K, Кт, то на основании статистики возможно определить вероятность возникновения риска (рис. 3).

Рис. 3. Распределение вероятностей потерь

- – зона повышенного риска, 75 % прибыли (25 случаев потерь из 100).

- – зона критического риска, 50 % прибыли (50 случаев потерь из 100).

- – зона катастрофического риска, 25 % прибыли (75 случаев потерь из 100).

Далее изучим особенности принятия управленческих решений в условиях различных сред.

2. Принятие управленческого решения в условиях определенности, неопределенности и риска

Для принятия управленческого решения в условиях определенности используются методы оптимизации решения, к которым относится метод дисконтирования и учетных оценок.

Процесс дисконтирования еще называют процессом учета денег во времени.

Дисконтирование – операция расчета сегодняшней стоимости денежного потока, который будет получен в будущем.

Коэффициент дисконтирования – это коэффициент, на который умножается будущий денежный поток для получения его сегодняшнего значения.

Ставка дисконтирования – это норма доходности альтернативной инвестиционной возможности, используемая для расчета текущей стоимости (альтернативой может являться банковский депозит).

Методы дисконтирования следующие:

- предельный анализ – поиск оптимального значения переменной, экономического показателя, проводимый путем сравнения издержек и выгод, которые могли бы быть вызваны изменением значения данной переменной. Предельный анализ лежит в основе теорий потребительского спроса;

- математическое программирование, или исследование операций, включает в себя широкий класс задач управления, математические модели которых – задачи нахождения экстремума функций.

Экстремальные задачи – это задачи поиска экстремума, т. е. максимума или минимума функции.

Задачи математического программирования находят применение в различных областях человеческой деятельности, где необходим выбор одного из возможных образов действий. Наименование «математическое программирование» обусловлено тем, что выбор программы действий – цель решения задач такого класса.

В качестве подходов к принятию решений в условиях неопределенности необходимо выделить следующие.

- Менеджер сервисного или туристского предприятия может воспользоваться имеющейся у него информацией и своими личными суждениями, опытом для определения вероятностей внешних условий, оценки результатов каждого исхода. Тогда задача принятия решения в условиях неопределенности сводится к задаче принятия решения в условиях риска.

- Если степень неопределенности достаточно высокая, то для работника сервисного или туристского предприятия предпочтительно не делать предположений относительно вероятностей различных внешних условий. В такой ситуации можно или не учитывать вероятности вовсе, или рассматривать их как равные. В рамках данного подхода к оценке предполагаемых стратегий используются следующие критерии:

- критерий Вальда;

- критерий Гурвица;

- критерий Сэвиджа;

- критерий Лапласа.

Практические особенности применения данных критериев детально рассмотрены в расчетно-аналитических задачах гл. 6 на числовых примерах.

Также целесообразно перечислить другие подходы к принятию решений в условиях неопределенности:

- хеджирование – открытие сделок на одном рынке для компенсации воздействия ценовых рисков равной, но противоположной позиции на другом рынке. Обычно хеджирование осуществляется с целью страхования рисков изменения цен путем заключения сделок на срочных рынках;

- гибкое инвестирование;

- диверсификация интересов организации – принятие решения в различных областях деятельности, с различными потребителями, с различными видами капитала. Все это делается для снижения рисков: если возникли убытки в связи с принятым решением по одному виду деятельности, то их можно компенсировать прибылью по другому виду деятельности;

- приобретение дополнительной информации;

- модификация целей;

- обращение к властям;

- контроль за окружением.

В целом принятие управленческих решений в условиях риска отличается от принятия управленческих решений в условиях неопределенности: в первом случае мы имеем вероятности событий, а во втором их нет, поэтому для принятия управленческих решений в условиях риска применяются методы теории вероятностей, а для принятия управленческих решений в условиях неопределенности – методы математической статистики.

Перейдем к рассмотрению особенностей принятия управленческого решения в условиях риска.

Риск-менеджмент (или рискология как теория экономических рисков) – это система управления риском и экономическими отношениями, сопровождающими процесс этого управления, которая включает в себя выработку стратегии и тактики управленческих действий. Риск-менеджмент можно рассматривать как часть финансового менеджмента.

Стратегия риск-менеджера (или менеджера – консультанта сервисного или туристского предприятия) – это искусство управления риском в ситуации неопределенности. Оно основывается на прогнозировании риска и приемах (или правилах) его снижения:

- максимум выигрыша;

- оптимальная вероятность результата;

- оптимальное отклонение результата;

- оптимальное сочетание выигрыша и величины риска.