Налоги и налогообложение

1. Налоговая система РФ

Основную долю поступлений доходов в бюджет составляют налоги. В связи с этим фискальная политика государства направлена на совершенствование налоговой системы.

Налоговая система — это вся совокупность налогов и сборов, порядок их установления, взимания и отмены, а также полномочия и ответственность субъектов налоговых отношений. Основным документом, регулирующим налоговые взаимоотношения в Российской Федерации, является Налоговый кодекс.

Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

То есть, налог – это обязательные платежи физических и юридических лиц государству.

Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий предоставления им определенных прав или выдачи разрешений.

Одной из разновидностей сбора является государственная пошлина (кроме таможенной пошлины) – плата, взимаемая с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и к должностным лицам, при выполнении ими определенных функций, предусмотренных законодательством.

Кроме того, обязательными к уплате являются страховые взносы – обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Налоговая система базируется на законодательных актах государства, которыми устанавливаются элементы налога (рисунок 1):

Рисунок 1 – Элементы налоговой системы

Субъект налога – налогоплательщик – это особый (специальный) правовой статус лица, на которое в соответствии с законом возложена обязанность уплачивать налоги и (или) сборы.

Обязательными элементами правового статуса налогоплательщика выступают общие, т.е. одинаковые для физических лиц и организаций, права и обязанности, закрепленные нормами налогового права, а также ответственность за нарушение законодательства о налогах и сборах.

Статус налогоплательщика имеют юридические лица и граждане, являющиеся, в частности:

- работниками, получающими доходы в форме заработной платы на предприятиях, в учреждениях, организациях;

- индивидуальными предпринимателями;

- собственниками движимого и недвижимого имущества (например, земельного участка, автомобиля и т.д.);

- наследниками (правопреемниками) авторов произведений науки, литературы, искусства и т.д., за которые наследники получают вознаграждение.

К организациям относятся юридические лица, образованные в соответствии с законодательством РФ (российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, международные организации, их филиалы и представительства, созданные на территории РФ (иностранные организации).

К физическим лицам – налогоплательщикам и плательщикам сборов и взносов относятся:

- граждане РФ;

- иностранные граждане — лица, не являющиеся гражданами РФ и имеющие гражданство (подданство) иностранного государства;

- лица без гражданства — лица, не являющиеся гражданами РФ и не имеющие доказательства наличия гражданства иностранного государства.

Физическими лицами являются индивидуальные предприниматели, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы и адвокаты, учредившие адвокатские кабинеты.

Объект налогообложения – это имущество (материальные ресурсы), доход (прибыль), цена товара или услуги, добавленная стоимость.

Объект налогообложения не всегда совпадает с источником взимания налога, то есть доходом, из которого выплачивается налог.

Источник налога – средства, из которых выплачивается налог.

Единица обложения – единица измерения объекта налогообложения (рубль, гектар и т. д.).

Налоговая база – сумма, с которой взимается налог.

Налоговая ставка – это величина налога на единицу обложения (на единицуденежного дохода, земельной площади, измерения товара).

Для целей налогообложения используются следующие виды ставок:

- Твёрдые ставки устанавливаются в абсолютной сумме на единицу налоговой базы обложения (иногда весь объект).

- Процентные ставки.

В зависимости от размера налоговой базы ставка может меняться или оставаться постоянной. Полный набор ставок, применяемых для исчисления конкретного налога, называется шкалой налогообложения. Налоговая шкала может быть следующих видов.

- Пропорциональная, или плоская шкала – ставка не зависит от размера налоговой базы.

- Прогрессивная шкала – ставка возрастает по мере роста налоговой базы.

- Регрессивная шкала – ставка уменьшается по мере роста налоговой базы.

Налоговые льготы – уменьшение налоговых ставок, изъятие из обложения определенных элементов объекта налога (например, амортизационных отчислений), освобождение от налогов и т. д. Они устанавливаются, как и налог, в порядке и на условиях, определяемых законодательными актами, и являются важнейшим инструментом воздействия налоговой системы на экономику.

Разновидностями налоговых льгот являются:

- пониженные ставки налогообложения;

- налоговые кредиты – вычеты из величины начальных налогов;

- отсрочка уплаты налога;

- полное освобождение от налогов на определенный срок;

- политика ускоренной амортизации.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Порядок исчисления налога – методика определения суммы налога, причитающегося к уплате в бюджет с соответствующего объекта налогообложения.

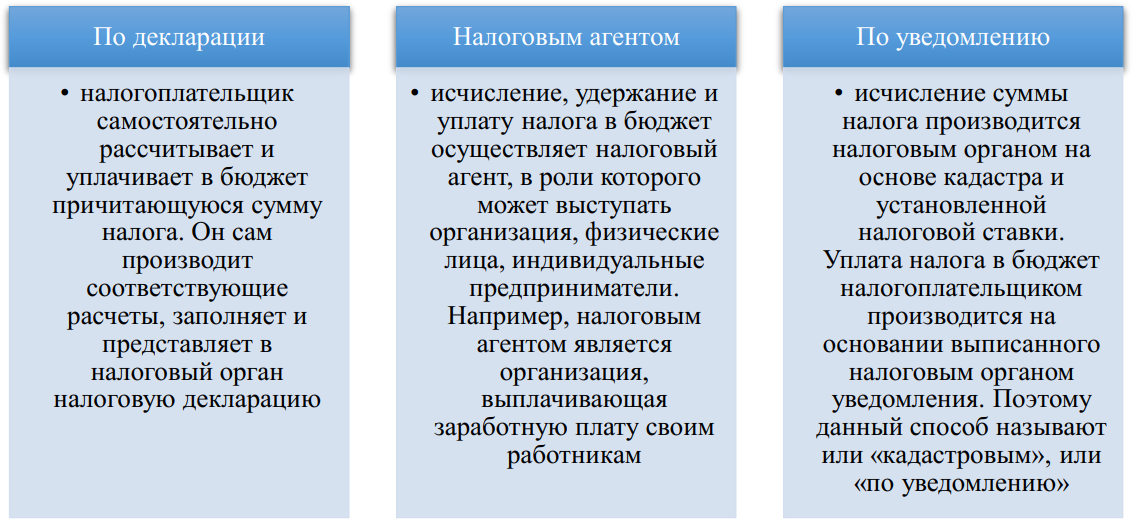

Существуют три основных способа исчисления и уплаты налога (рисунок 2):

Рисунок 2 – Основные способы исчисления и уплаты налога

Сроки уплаты налога могут быть привязаны к конкретным датам или к истечению определенных периодов времени, исчисляемых годами, кварталами, месяцами, днями.

2. Состав и структура действующих налоговых платежей

Налоги различают по нескольким признакам.

По методу взимания различают:

- прямые налоги – налоги на доходы и имущество, уплачиваемые собственником (налог на прибыль предприятий, налог на доходы физических лиц, налог на имущество);

- косвенные налоги – налоги на товары и услуги, включенные в цену товара или тариф, уплачиваемые потребителем товара или услуги (НДС, акциз, таможенная пошлина). По характеру использования различают:

- общие налоги – поступают в общую доходную часть бюджета;

- специальные налоги – целевые поступления.

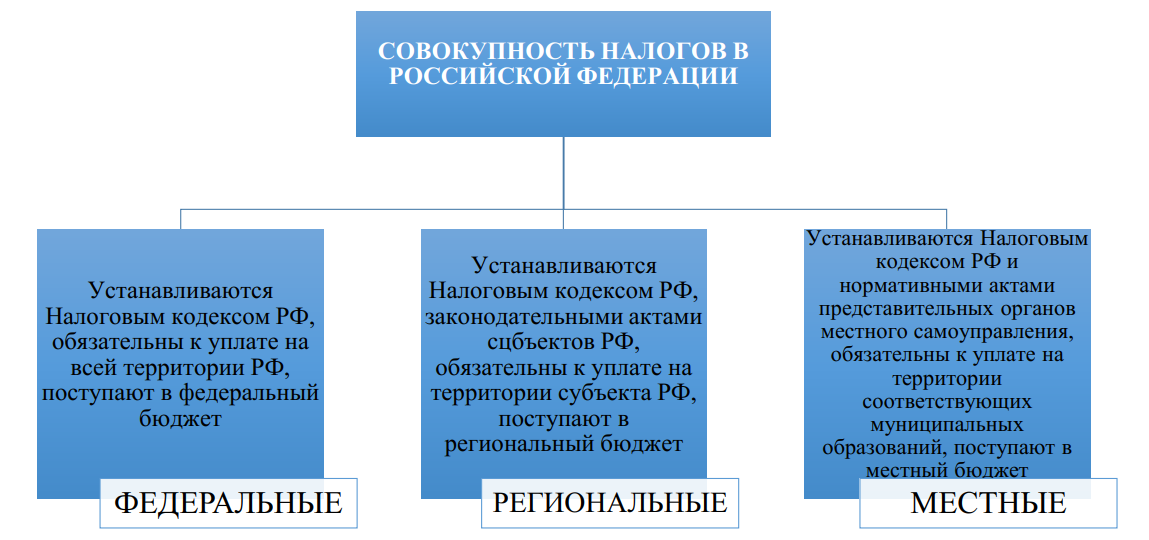

В соответствии со структурой бюджетной системы различают федеральные, региональные, местные налоги (рисунок 3).

Рисунок 3 – Уровень налогов налоговой системы Российской Федерации

Суммы налогов определенного уровня могут поступать как в одноименный бюджет, так и пропорционально распределяться между другими бюджетами в соответствии с кодами бюджетной классификации.

В таблице 1 представлен перечень федеральных, региональных и местных налогов, действующих на территории Российской Федерации.

Таблица 1. Перечень федеральных, региональных и местных налогов в РФ

| Вид налога | Название | Описание | Способ взимания |

| Федеральные налоги |

НДС (налог на добавленную стоимость) |

НДС – это форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства. Определяется как разница между стоимостью реализованных то варов (работ и услуг) и стоимостью материальных затрат, отнесённых на издержки производства и обращения. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю. |

Косвенный |

| Акцизы | Акцизы — это налоговые платежи, которые накладываются на тех, кто производит определенные виды продукции. Они включаются в стоимость подакцизных товаров. К таким товарам относятся, например, этиловый спирт, спиртосодержащая и алкогольная продукция, табачная продукция, автомобили легковые, бензин, лекарственные средства и т.д.Для каждого вида подакцизных товаров установлена своя ставка. Акцизы платят производители, переработчики и импортеры подакцизных товаров. |

Косвенный | |

| НДФЛ

(Налог на доходы физических лиц) |

Налог, взимаемый с дохода физического лица и исчисляемый в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов,

Источники налога:

|

Прямой | |

| Налог на прибыль организаций | Налог, начисляемый на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Не платят данный налог налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН) или являющиеся плательщиком налога на игорный бизнес, а также участники проекта «Инновационный центр «Сколково» |

Прямой | |

| Водный налог | Объектами налогообложения являются следующие виды пользования водными объектами:

|

Прямой | |

| Налог на добычу полезных ископаемых | Объектами налогообложения являются:

|

Прямой | |

| Налог на дополнительный доход от добычи углеводородного сырья | Налог, который начисляется на сумму дополнительного дохода от добычи углеводородного сырья на каждом участке недр, который рассчитывается как положительная разница между полученными на этом участке недр доходами и расходами. | Прямой | |

| Сборы за пользование объектами животного | Налог (сбор) в виде платы за:

— разрешения на добычу охотничьих ресурсов выдаются лицам, у которых возникло право на добычу охотничьих ресурсов |

Прямой | |

| мира и за пользование объектами водных биологически х ресурсов | — разрешение на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген. | ||

| Государственная пошлина | Сбор, взимаемый с физических и юридических лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы или к должностным лицам, за совершением юридически значимых действий, предусмотренных налоговым кодексом, за исключением действий, совершаемых консульскими учреждениями РФ. | Прямой | |

| Региональные налоги | Налог на имущество организаций | Объектами налогообложения является недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов основных средств. | Прямой |

| Транспортный налог | Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ. | Прямой | |

| Налог на игорный бизнес | Объектами налогообложения являются:

|

Прямой | |

| Местные налоги | Налог на имущество физических лиц | Объектами налогообложения является следующее имущество:

|

Прямой |

| Земельный налог | Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. | Прямой | |

| Торговый сбор | Торговый сбор устанавливается в отношении организаций и индивидуальных предпринимателей, занимающихся торговой деятельностью через объекты движимого или недвижимого имущества. | Косвенный |

Помимо рассмотренных выше групп налогов НК РФ выделяет так называемые специальные налоговые режимы (режимы налогообложения), применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Специальный налоговый режим – особый порядок исчисления и уплаты налогов н сборов, при котором уплата ряда налогов заменяется уплатой единого налога.

Выделяют следующие режимы:

- УСН (упрощенная система налогообложения);

- ЕСХН (единый сельскохозяйственный налог);

- Налог на профессиональный доход для самозанятых граждан;

- Патентная система налогообложения.

3. Налогообложение физических лиц

Физические лица являются плательщикам ряда налогов. Основным налогом является НДФЛ – налог на доходы физических лиц. Кроме этого, уплате подлежат транспортный, земельный налоги, налог на имущество физических лиц, а также некоторые сборы.

Налог на доходы физических лиц (НДФЛ) – основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

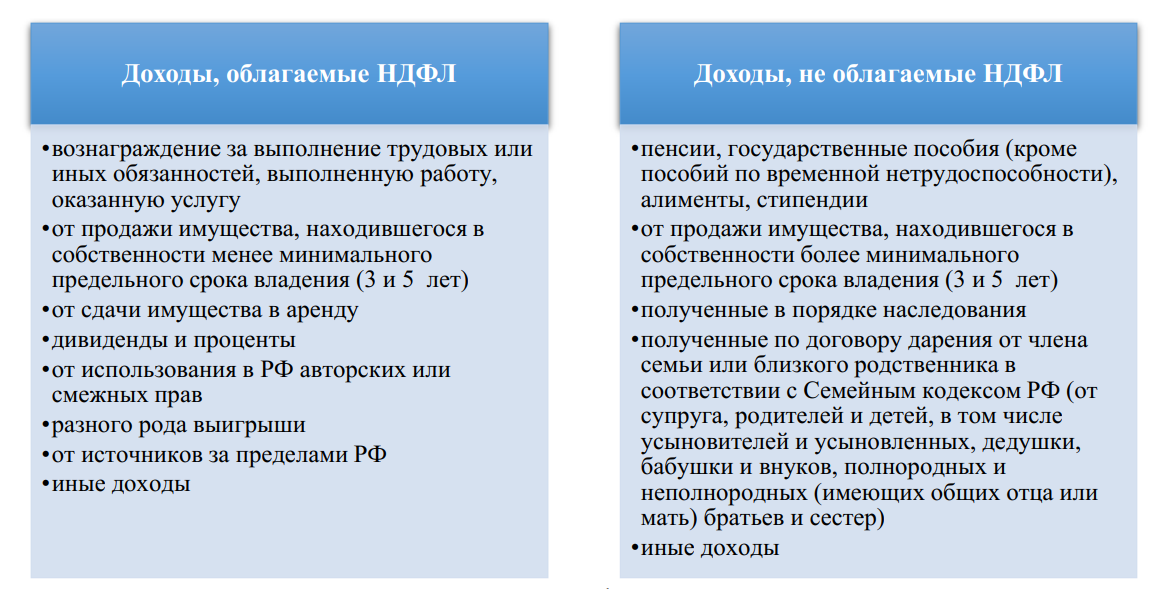

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ (рисунок 4).

Рисунок 4 – Доходы физических лиц

Сумма налога определяется следующим образом:

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков (таблица 2).

Таблица 2. Налоговые ставки налога на доходы физических лиц

| Налоговая ставка | Случай применения налоговой ставки |

| 13% | большинство доходов физического лица. Например, заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, доходы в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, от страховых выплат по договорам страхования и выплат по пенсионному обеспечению, некоторые иные доходы. Применяется, если доход за налоговый период составляет менее 5 миллионов рублей или равна 5 миллионам рублей |

| 650 тыс. руб. и 15% суммы соответствующих доходов, превышающей 5 миллионов рублей | если сумма соответствующих доходов за налоговый период составляет более 5 миллионов рублей |

| 9% |

|

| 15% | дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ |

| 35% |

|

| 30% |

|

Транспортный налог – региональный налог, обязательный к уплате на территории РФ. Налогоплательщиками налога являются физические и юридические лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства,

признаваемые объектом налогообложения.

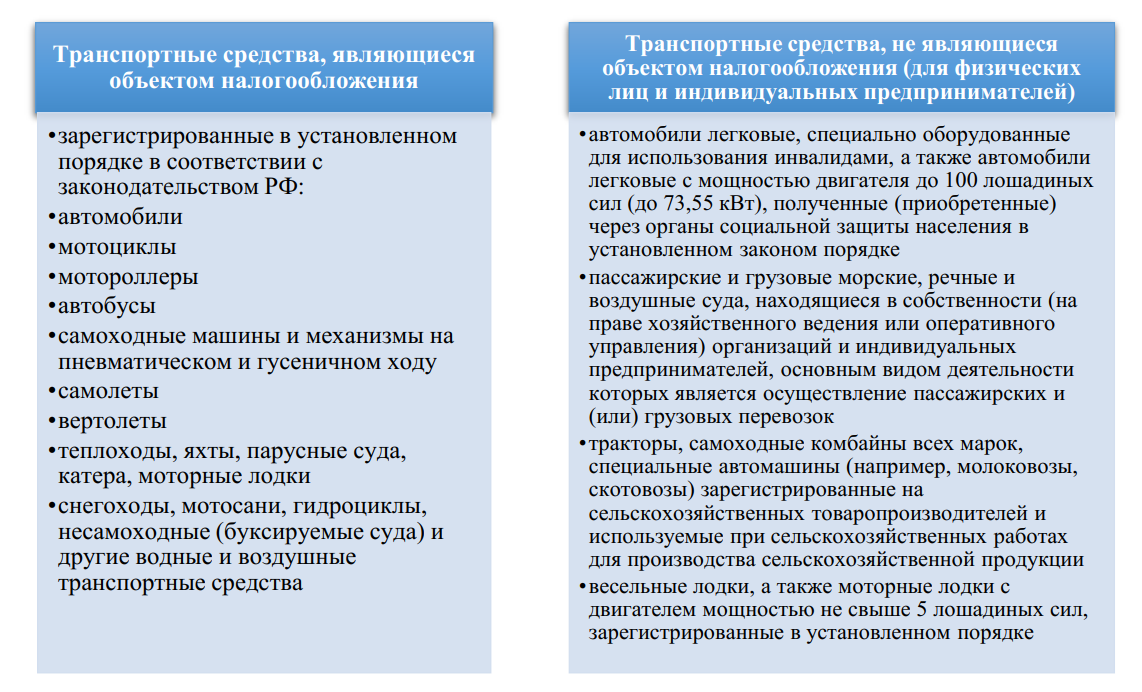

Транспортные средства, являющиеся объектом налогообложения, представлены на рисунке 5

Рисунок 5 – Транспортные средства

При исчислении транспортного налога налоговая база определяется:

- как мощность двигателя в лошадиных силах в отношении транспортных средств, имеющих двигатели;

- как тяга реактивного двигателя (суммарная тяга всех реактивных двигателей) в килограммах силы в отношении воздушных транспортных средств, имеющих реактивные двигатели;

- как валовая вместимость в отношении водных несамоходных (буксируемых) транспортных средств;

- как единица транспортного средства в отношении прочих водных и воздушных транспортных средств.

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства.

Налоговые ставки могут быть увеличены или уменьшены законами субъектов Российской Федерации, но не более чем в десять раз. Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Сумма налога определяется следующим образом:

Существуют особенности в исчислении транспортного налога, касающиеся следующих ситуаций:

- В отношении легковых автомобилей средней стоимостью от 3 млн. руб. (налог на роскошь).

- В случае регистрации и (или) снятия с регистрации транспортного средства в течение налогового периода.

- В отношении транспортного средства, прекратившего свое существование в связи с его гибелью или уничтожением.

- В отношении водных и воздушных транспортных средств, находящихся в общей собственности.

- В отношении транспортного средства, право собственности на которое прекращено в связи с его принудительным изъятием.

- В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу.

Так, например, в отношении легковых автомобилей средней стоимостью от 3 млн. руб. исчисление суммы налога производится с учетом повышающего коэффициента (таблица 3).

Таблица 3. Повышающий коэффициент для расчета транспортного налога на дорогостоящие автомобили

| Легковые автомобили средней стоимостью | Год выпуска легковых автомобилей | |||

| не более 3

лет |

не более 5

лет |

не более

10 лет |

не более

20 лет |

|

| от 3 миллионов до 5 миллионов рублей включительно | 1,1 | — | — | — |

| от 5 миллионов до 10 миллионов рублей включительно | — | 2 | — | — |

| от 10 миллионов до 15 миллионов рублей включительно | — | — | 3 | — |

| от 15 миллионов рублей | — | — | — | 3 |

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте Минпромторга России в информационно-телекоммуникационной сети «Интернет».

Земельный налог является обязательным к уплате местным налогом, устанавливается нормативными правовыми актами представительных органов муниципальных образований (федеральной территории «Сириус»), а в городах федерального значения Москве, СанктПетербурге и Севастополе – законами этих субъектов.

Плательщиками земельного налога признаются физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, СанктПетербурга и Севастополя), на территории которого введен налог.

Не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеямизаповедниками;

- земельные участки из состава земель лесного фонда;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных налоговым кодексом.

Размер налоговых ставок представлен в таблице 4.

Таблица 4. Налоговые ставки земельного налога

| Размер ставки | Применяется в отношении земельных участков |

| 0,3% |

|

| 1,5% | прочих земельных участков |

Некоторые плательщики могут воспользоваться льготами федерального и местного уровня. Если налоговый орган располагает информацией о праве плательщика на льготу, она будет учтена при расчете налога.

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины – в отношении участков, которые используются для сохранения традиционного образа жизни.

При исчислении налога для отдельных категорий плательщиков налоговая база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий устанавливается п. 5 ст. 391

НК РФ. Уменьшение налоговой базы (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика (независимо от категории земель, вида разрешенного использования и местоположения земельного участка в пределах территории Российской Федерации).

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан.

Налог на имущество физических лиц – является обязательным к уплате местным налогом, устанавливается нормативными правовыми актами представительных органов муниципальных образований (федеральной территории «Сириус»), а в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами этих субъектов Российской Федерации.

Налогоплательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя, федеральной территории «Сириус») следующее имущество:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Дома и жилые строения, расположенные на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости (ЕГРН) и подлежащая применению с 1 января года, являющегося налоговым периодом

При расчете налоговой базы по кадастровой стоимости могут быть использованы налоговые вычеты. Вычет предоставляется в отношении четырех видов объектов налогообложения в следующих размерах (таблица 5):

Таблица 5. Размеры налоговых вычетов по налогу на имущество физических лиц

| Объект налогообложения | Размер вычета |

| Квартира, часть жилого дома | кадастровая стоимость 20 кв. м. общейплощади этой квартиры, части жилого дома |

| Комната, часть квартиры | кадастровая стоимость 10 кв. м. площади этой комнаты, части квартиры |

| Жилой дом | кадастровая стоимость 50 кв. м. общей площади этого жилого дома |

| Единый недвижимый комплекс, в состав которого входит хотя бы один жилой дом | 1 000 000 (Один миллион) рублей |

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (таблица 6):

Таблица 6. Налоговые ставки налогу на имущество физических лиц

| Размер ставки | Применяется в отношении |

| 0,1% |

|

| 2% |

|

| 0,5% | прочих объектов налогообложения |

Перечень налогоплательщиков и видов имущества, освобожденных от налогообложения налогом на имущество физлиц, приведен в п. 1 ст. 407 НК РФ:

Сборы, уплачиваемые физическими лицами.

Физические лица в некоторых случаях обязаны оплачивать определенные сборы:

- сбор физическим лицам, получающим разрешение на добычу объектов животного мира;

- получающим разрешение на добычу (вылов) водных биологических ресурсов;

- осуществляющим специальное и (или) особое водопользование (используют подземные воды (скважины) или осуществляют водозабор на основании лицензии в соответствии с законом «О недрах»;

- осуществляющим перемещение подакцизных товаров через таможенную границу.

4. Налоговые вычеты

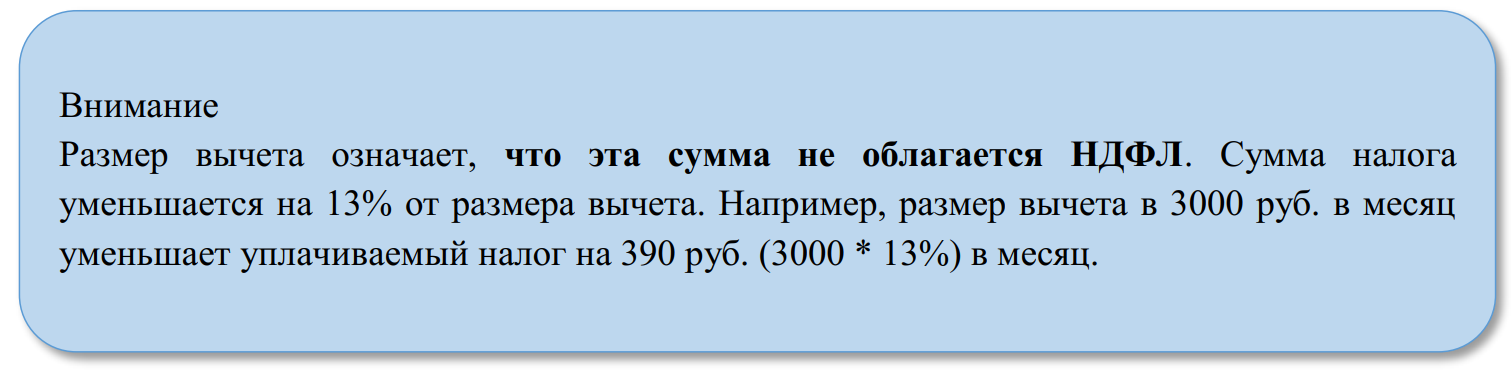

Налоговый вычет – это сумма, которая уменьшает размер дохода (налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

Претендовать на налоговые вычеты может налоговый резидент Российской Федерации, который получает доходы, облагаемые по ставке 13%.

Налоговые вычеты не могут применить физические лица, которые освобождены от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход.

К таким физическим лицам относятся:

- безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице;

- индивидуальные предприниматели, которые применяют специальные налоговые режимы. Налоговым кодексом предусмотрено пять групп налоговых вычетов (рисунок 6):

Рисунок 6 – Виды налоговых вычетов по НДФЛ

Все эти виды вычетов предоставляются по разным правилам, поскольку имеют различную экономическую природу и связаны с разными обстоятельствами. Поэтому большинство вычетов совместимы между собой. Например, вычет на обучение может быть предоставлен наряду с имущественным вычетом на покупку жилья, а стандартный вычет участнику боевых действий никак не влияет на его возможность получить инвестиционный вычет.

Стандартные налоговые вычеты по НДФЛ представлены в таблице 7

Таблица 7. Виды стандартных налоговых вычетов

| Вычет на налогоплательщика | Вычет на ребенка (детей) |

| 3000 рублей — налогоплательщики, перечисленных в подп. 1 п. 1 ст. 218 НК РФ, например, «чернобыльцы», инвалиды Великой Отечественной войны и других войн.

500 рублей — налогоплательщики, перечисленные в подп. 2 п. 1 ст. 218 НК РФ, например, Герои Советского Союза и Герои Российской Федерации; инвалиды с детства, инвалиды I и II групп; лица, отдавшие костный мозг для спасения жизни людей и другие. |

1400 рублей — на первого и второго ребенка.

3000 рублей — на третьего и каждого последующего ребенка. 12 000 рублей родителям и усыновителям (6 000 рублей – опекунам и попечителям) — на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. |

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

Если физлицо имеет право на получение нескольких стандартных вычетов (3000 руб. и 500 руб.), ему предоставляется только один — больший по размеру. То есть суммировать стандартные вычеты и использовать их одновременно нельзя. С другими видами вычетов (на детей, имущественный, социальные) стандартные вычеты в 3000 руб. или 500 руб. суммируются.

Социальные налоговые вычеты по НДФЛ

В общем случае социальные налоговые вычеты (таблица 8) предоставляются налогоплательщику по окончании налогового периода (календарного года) при подаче налоговой декларации по НДФЛ в налоговый орган с приложением копий документов, подтверждающих право на вычет. При этом все социальные вычеты по НДФЛ, за исключением благотворительного и на оценку квалификации, могут быть получены и у работодателя (другого налогового агента) до истечения налогового периода.

Таблица 8. Виды социальных налоговых вычетов

| Вид социального налогового вычета | Предоставляется |

| По расходам на благотворительность. Не может превышать 25% полученного физическим лицом за год дохода. | В сумме, направленной физическим лицом в течение года на благотворительные цели в виде денежной помощи:

|

| По расходам на обучение

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета. 120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в совокупности с другими расходами налогоплательщика, для которых предусмотрен социальный вычет |

Физическому лицу, оплатившему:

|

| По расходам на лечение и приобретение медикаментов

120 000 рублей – максимальная сумма расходов на лечение и (или) приобретение медикаментов, в совокупности с другими расходами налогоплательщика, для которых предусмотрен социальный вычет. По дорогостоящим видам лечения сумма налогового вычета принимается в размере фактически произведенных расходов, без учета указанного ограничения. |

Физическому лицу, оплатившему:

|

| По расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни

Максимальная сумма уплаченных пенсионных (страховых) взносов, с которой будет исчисляться налоговый вычет – 120 000 рублей (в совокупности с другими расходами налогоплательщика, для которых предусмотрен социальный вычет) |

По взносам, уплаченным в свою пользу, а также в пользу супруга (супруги), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных или находящихся под опекой (попечительством)):

|

| По расходам на накопительную часть трудовой пенсии Максимальная сумма уплаченных дополнительных пенсионных взносов, с которой будет исчисляться налоговый вычет – 120 000 рублей (в совокупности с другими расходами налогоплательщика, для которых предусмотрен социальный вычет) | Налогоплательщику, который за свой счет уплатил дополнительные взносы на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Если дополнительные взносы на накопительную часть пенсии за налогоплательщика уплачивал его работодатель, социальный вычет физическому лицу не предоставляется. |

Реализовать свое право на возврат налога в связи с получением социального налогового вычета налогоплательщик может не позднее 3 лет с момента уплаты НДФЛ за налоговый период, когда им были произведены социальные расходы. Этот срок отведен п. 7 ст. 78 Налогового кодекса на зачёт или возврат излишне уплаченного налога.

Инвестиционные налоговые вычеты

Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в частности:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получил доход;

- вносил личные денежные средства на свой индивидуальный инвестиционный счет;

- получал доход по операциям, учитываемым на индивидуальном инвестиционном счете.

Порядок предоставления инвестиционных налоговых вычетов также установлен Налоговым кодексом РФ.

Имущественные налоговые вычеты

Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности:

- продажа имущества;

- покупка жилья (дома, квартиры, комнаты и т.п.);

- строительство жилья или приобретение земельного участка для этих целей;

- выкуп у налогоплательщика имущества для государственных или муниципальных нужд.

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

- На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

- На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него;

- На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

Общий размер имущественного налогового вычета не может превышать 2 000 000 руб.

Если налогоплательщик воспользовался правом на получение вычета в размере менее его предельной суммы (менее 2 000 000 руб.), остаток имущественного налогового вычета до полного его использования может быть учтен при получении вычета в дальнейшем на новое строительство либо приобретение жилья или соответствующего земельного участка. При этом предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды.

Для процентов по целевым займам (кредитам), в том числе полученным на перекредитование таких займов (кредитов), действует ограничение по сумме — не более 3 000 000 руб.

Вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), может быть предоставлен только в отношении одного объекта недвижимого имущества.

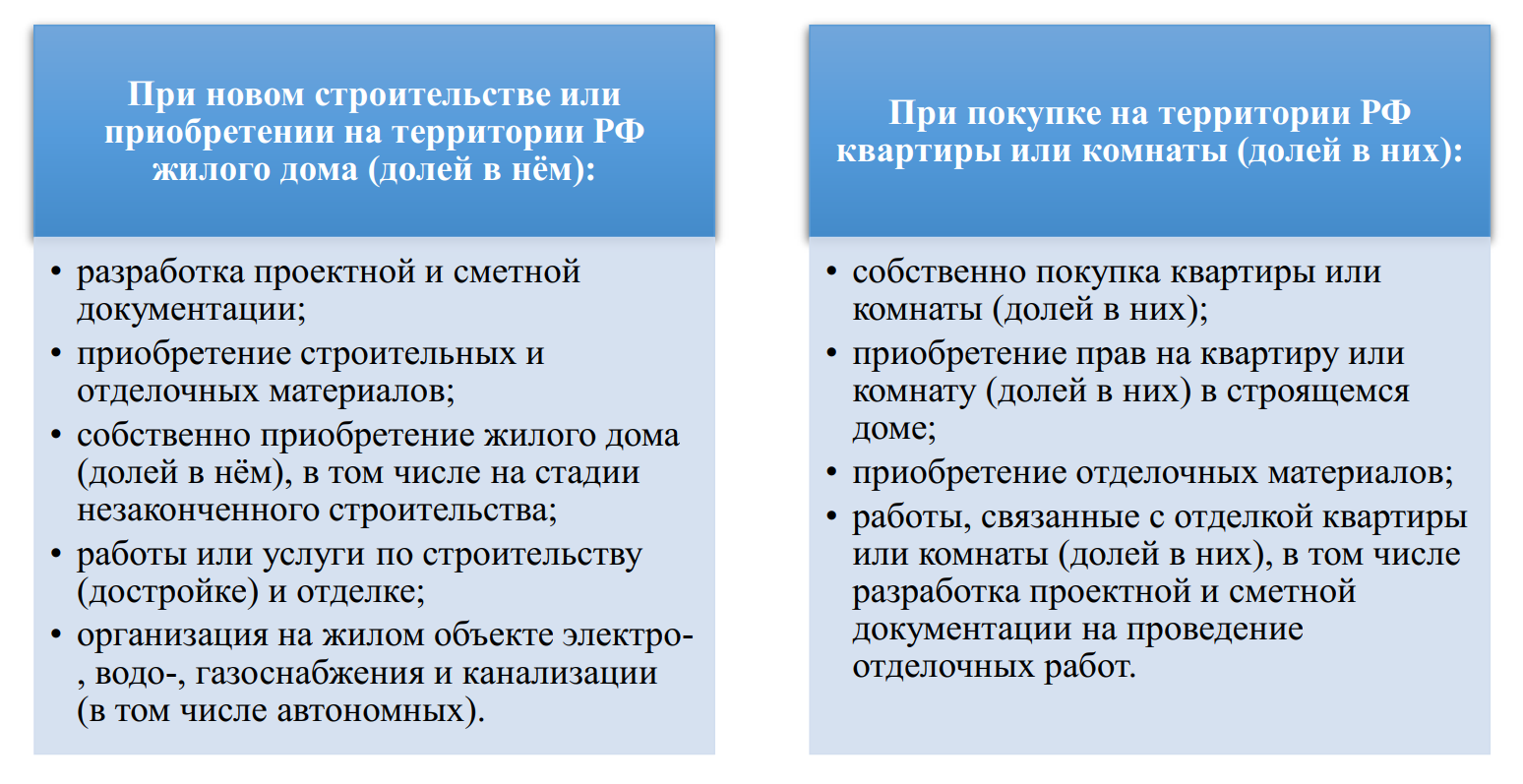

На рисунке 7 представлен состав расходов, на которые можно получить налоговый имущественный вычет.

Рисунок 7 — Состав расходов, учитываемых при расчёте имущественного налогового вычета

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры или комнаты возможно только в том случае, если в соответствующем договоре указано приобретение незавершённых строительством жилого дома, либо квартиры или комнаты (прав на них) без отделки.

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым (взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный).

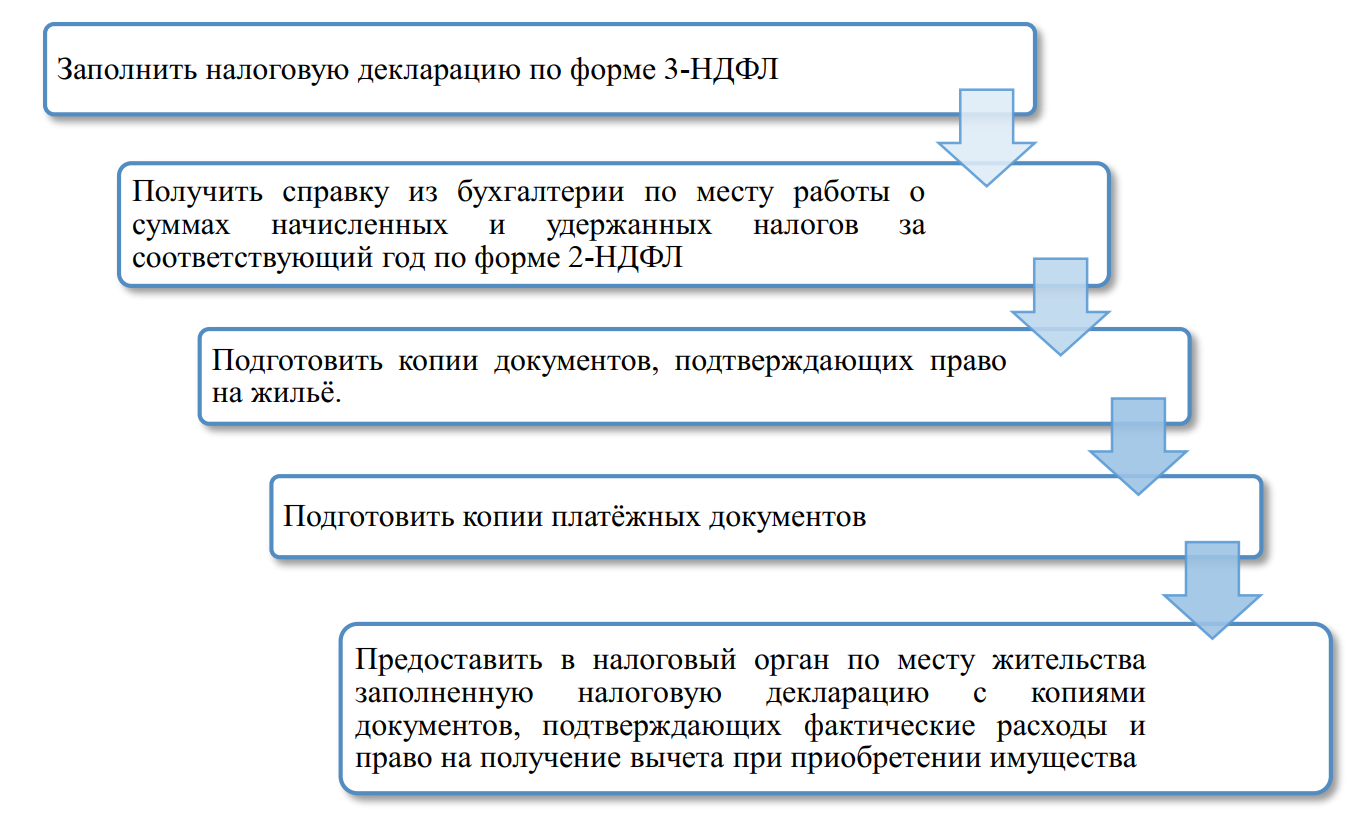

Для получения имущественного вычета по окончании года, налогоплательщику необходимо выполнить следующие действия (рисунок 8).

Имущественный налоговый вычет можно получить по окончании года в упрощенном порядке без представления налоговой декларации по форме 3-НДФЛ и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти. При наличии у налогоплательщика права на получение имущественных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Рисунок 8 — Порядок получения имущественного налогового вычета по налоговой декларации

Имущественный вычет при продаже имущества распространяется на налогооблагаемые НДФЛ доходы, полученные при продаже недвижимости и иного имущества, например, автомобиля.

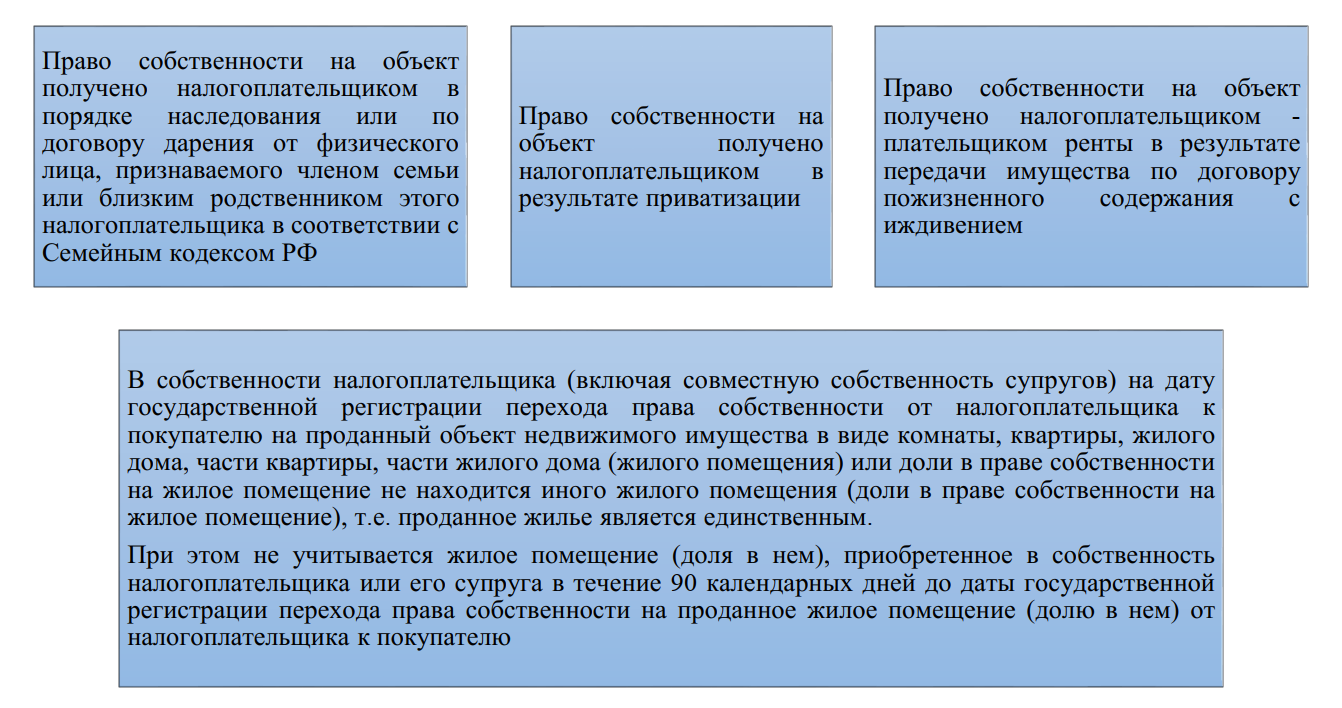

Доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения (и декларирования) при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

Минимальный предельный срок владения объектом недвижимого имущества составляет 3 года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий (рисунок 9).

В иных случаях минимальный предельный срок владения объектом недвижимого имущества составляет 5 лет.

Для иного имущества (гараж, автомобиль и т.д.) – минимальный срок владения составляет 3 года.

Максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе — 1 000 000 рублей;

Максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже иного имущества, (автомобили, нежилые помещения, гаражи и прочие предметы) — 250 000 рублей.

Рисунок 9 – Условия, при которых минимальный предельный срок владения объектом недвижимого имущества составляет 3 года

Вместо применения имущественного вычета налогоплательщик имеет право уменьшить величину дохода, полученного от продажи имущества, на фактически произведённые и документально подтверждённые расходы, непосредственно связанные с приобретением этого имущества. В определенных ситуациях это может быть выгоднее, чем применять имущественный вычет.

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

В случае если полученные от продажи имущества суммы не превышают указанные пределы, то обязанность по представлению декларации сохраняется, а обязанность по уплате налога не возникает.

Профессиональные налоговые вычеты

Профессиональный вычет – это особая преференция по налогу на доходы физических лиц, предоставляемая по закону лицам, занимающимся предпринимательской деятельностью или частной практикой.

На профессиональные налоговые вычеты имеют право:

- индивидуальные предприниматели, являющиеся плательщиками НДФЛ;

- физические лица, осуществляющие деятельность по гражданско-правовым договорам, осуществляющие выполнение работ или оказание услуг по таким договорам и получающие от такой деятельности доход;

- налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы, искусства, за создание иных результатов интеллектуальной деятельности, вознаграждения патентообладателям изобретений, полезных моделей, промышленных образцов (писатели, исполнители, изобретатели, создатели промышленных образцов и т.д.);

- нотариусы, адвокаты, иные лица, занимающиеся частной практикой и получающие соответствующее вознаграждение (авторское и т.д.).

Все указанные лица имеют право включить в состав профессиональных вычетов:

- суммы налогов, предусмотренных законодательством о налогах и сборах для видов деятельности, указанных в ст. 221 НК РФ (за исключением НДФЛ), начисленные либо уплаченные ими за налоговый период;

- суммы страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное медицинское страхование, начисленные либо уплаченные им за соответствующий период в установленном НК РФ порядке;

- государственную пошлину, уплачиваемую в связи с профессиональной деятельностью налогоплательщика.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах, определенных налоговым кодексом РФ.