Страхование физических лиц

1. Понятие страхования. Формы и виды страхования

Страхование – это комплекс общественных отношений по обеспечению имущественных интересов участников гражданского оборота (физических и юридических лиц, публично-правовых образований — Российской Федерации, субъектов РФ и муниципальных образований) в связи с наступлением определенных жизненных обстоятельств.

Обстоятельства, на случай наступления которых осуществляется страхование (страховые случаи), обычно носят неблагоприятный характер (гибель, утрата или повреждение имущества, смерть или причинение вреда здоровью и т.п.). Однако возможно страхование и на случай наступления иных социально значимых обстоятельств, порождающих у заинтересованных лиц потребность в денежных средствах (например, дожитие до определенного возраста и т.п.).

Страхование с точки зрения финансовой безопасности предоставляет страховую защиту, которая состоит в защите от рисков. Страховая защита вступает в силу и действует в рамках конкретных страховых правоотношений. Суть этих отношений состоит в том, что страховщик за определенную плату (страховую премию) берёт на себя обязательство произвести страхователю (застрахованному лицу, выгодоприобретателю) страховые и иные предусмотренные договором или страховым законодательством страховые выплаты (страховую сумму) при наступлении страхового случая.

Основные термины, связанные со страхованием, приведены в таблице 1:

Таблица 1. Участники отношений в сфере страхового дела

| Термин | Определение |

| Страховщик | Юридическое лицо, имеющее лицензию на осуществление страховой деятельности и принимающее на себя обязательство возместить убытки по договору страхования или выплатить страховую сумму |

| Страхователь | Любое дееспособное физическое или юридическое лицо, заключившее со страховщиком договор страхования; Покупатель страховки |

| Застрахованное лицо | Физическое лицо, жизнь, здоровье или имущество которого застрахованы по договору личного страхования (в его роли также может выступать страхователь) |

| Выгодоприобретатель | Лицо, в пользу которого заключается договор, тот, кто при наступлении страхового случая получит страховую выплату |

| Страховой агент | Лицо, занимающееся заключением договоров страхования от имени и по поручению страховщика |

| Страховой брокер | Предприниматель или юридическое лицо, осуществляющие посредническую деятельность на рынке страховых услуг и заключающий договоры страхования от своего имени, но в интересах клиентов, которыми могут быть как страхователи, так и страховщики |

Обеспечительная функция страхования реализуется в первую очередь за счет денежных фондов (страховых резервов), формируемых страховщиком за счет взносов (страховой премии), уплачиваемых участниками. При наступлении страхового случая страховщик отвечает по своим обязательствам не только средствами страховых резервов, но и прочим своим имуществом.

Правоотношения в области страхования регулируются главой 48 ГК РФ и нормами Закона о страховом деле. Исключением являются специальные виды страхования: страхование иностранных инвестиций от некоммерческих рисков, морское страхование, медицинское страхование, страхование банковских вкладов и страхование пенсий.

Некоторые виды страхования являются предметом регулирования специальных нормативных правовых актов. Так, отношения по обязательному страхованию гражданской ответственности владельцев транспортных средств регулируются Федеральным законом от 04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и принятыми на его основании нормативными актами.

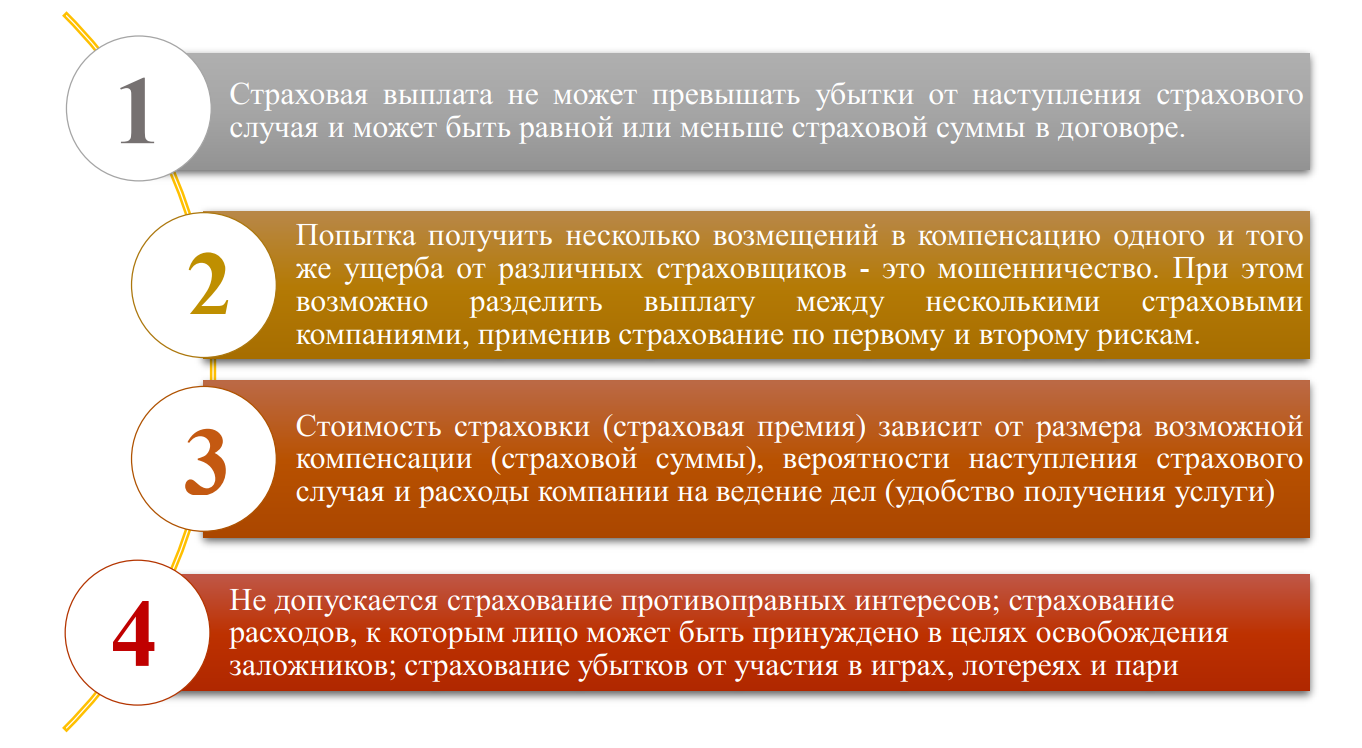

Важные моменты при заключении страховых договоров приведены на рисунке 1:

Рисунок 1 – Важные моменты страхования

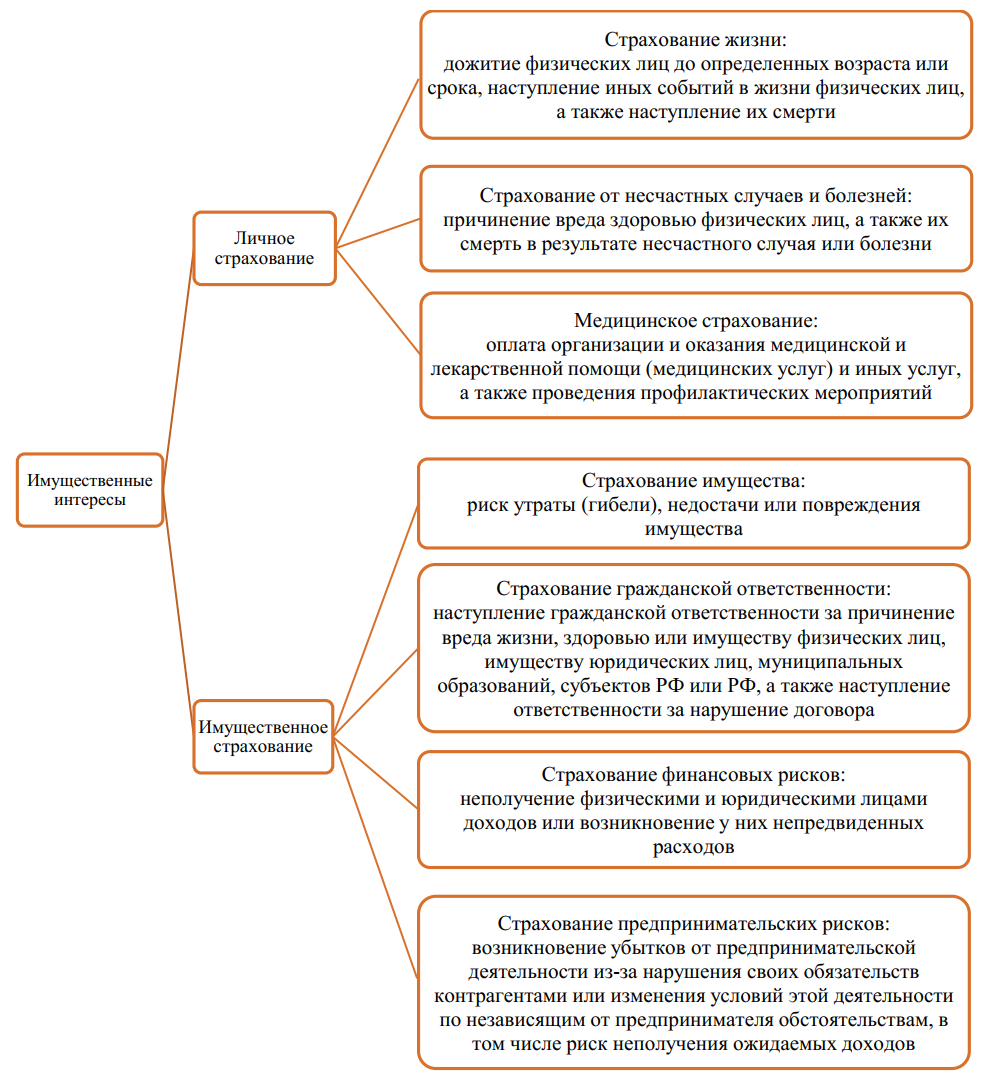

В зависимости от характера имущественных интересов, являющихся объектом страхования, оно подразделяется на два вида: имущественное и личное, которые, в свою очередь, имеют несколько разновидностей.

Объекты личного и имущественного страхования представлены на рисунке 2.

Если иное не предусмотрено федеральным законом и при условии, что это не выходит за пределы лицензии страховщика, возможно страхование объектов, относящихся к нескольким видам личного и имущественного страхования (комбинированное страхование). Однако не допускается комбинация имущественного страхования со страхованием жизни. В качестве примера комбинированного страхования можно привести комплексное ипотечное страхование, которое может сочетать страхование имущества, страхование ответственности заемщика за нарушение договора, а также страхование от несчастных случаев и болезней.

Рисунок 2 – Имущественные интересы, являющиеся объектами страхования

Страхование осуществляется в добровольной или обязательной формах.

Обязательное страхование устанавливается федеральным законом и может выражаться в возложении на указанных в соответствующем законе лиц обязанности страховать:

- жизнь, здоровье или имущество других определенных в законе лиц;

- риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами.

Чаще всего на обязательной основе осуществляется страхование гражданской ответственности. В качестве примера можно привести обязательное страхование гражданской ответственности владельцев транспортных средств и владельцев опасных объектов.

Обязанность страховать собственную жизнь или здоровье не может быть возложена на гражданина по закону. Страхование собственниками принадлежащего им имущества также осуществляется в добровольном порядке.

К обязательному страхованию физических лиц относится социальное страхование. Пенсионное и медицинское страхование в России существует как в добровольной, так и в обязательной формах.

2. Основные виды обязательного страхования физических лиц

Обязательное страхование осуществляется независимо от желания страхователя в соответствии с законодательством. Инициатором такого страхования выступает государство, обязывая физических и юридических лиц вносить денежные средства для обеспечения общественных интересов.

Обязательное страхование строится на следующих принципах (рисунок 3):

Рисунок 3 – Принципы обязательного страхования.

Существуют следующие виды осязательного страхования:

- Обязательное медицинское страхование. Обеспечивает бесплатную медицинскую помощь в гарантированном объеме при наступлении страхового случая. Финансируется за счет средств государственного внебюджетного фонда обязательного медицинского страхования (ОМС), денежные средства в который переводят работодатели в размере 5,1 % обязательных страховых взносов.

- Обязательное пенсионное страхование. Обеспечивает всем гражданам выплату страховой пенсии при наступлении пенсионного возраста, а также страховых пенсий по инвалидности и потере кормильца. Работодатель производит ежемесячно отчисления в Пенсионный фонд России в размере 22 % обязательных страховых взносов. У каждого застрахованного лица имеется страховое свидетельство государственного пенсионного страхования (СНИЛС). Также имеются и пенсии по государственному пенсионному обеспечению.

- Обязательное социальное страхование.

- Страхование на случай временной нетрудоспособности и в связи с материнством. Посредством Фонда социального страхования Российской Федерации обеспечивается оплата больничных листов и ряда пособий, связанных с рождением и воспитанием детей. Работодатели уплачивают в фонд страховые взносы в размере 2,9 % обязательных страховых взносов.

- Страхование от несчастных случаев на производстве и профессиональных заболеваний. Обеспечиваются разнообразные выплаты при наступлении страхового случая, при этом работодатель уплачивает в фонд страховые взносы по ставке от 0,2 до 8,5 % в зависимости от класса профессионального риска.

- Обязательное имущественное страхование – страхование банковских вкладов физических лиц. Регулируется Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Имеет простой механизм страхования: вкладчик вносит на депозит денежные средства и, оформив депозитный договор, автоматически становится участником системы страхования банковских вкладов. При наступлении страхового случая (например, отзыв лицензии банка) страховое возмещение выплачивается в размере 100 % суммы вклада, но не более 1 400 000 руб.

- Обязательное страхование автогражданской ответственности (ОСАГО). Гарантирует возмещение вреда здоровью, жизни, имуществу в случае дорожно-транспортного происшествия. Страховая компания виновника ДТП выплатит потерпевшему финансовое возмещение в сумме до 400 000 руб. на один автомобиль в случае возмещения вреда имуществу, в сумме до 500 000 руб. на одного человека в случае возмещения вреда жизни и здоровью людей (пассажирам и пешеходам), которые пострадали в ДТП. Отсутствие действующего договора ОСАГО является административным правонарушением, влекущим за собой наказание в виде штрафа.

- Обязательное личное страхование пассажиров от несчастных случаев. Регулируется Федеральным законом от 14 июня 2012 г. № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном» и распространяется на перевозку пассажиров:

- автомобильным транспортом – автобусные перевозки (в городском, пригородном и междугородном сообщении);

- железнодорожным транспортом – пригородными и поездами дальнего следствия;

- воздушным транспортом;

- морским транспортом;

- городским наземным электрическим транспортом — трамваями и троллейбусами.

Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Для основной категории плательщиков страховых взносов установлен тариф страховых взносов в размере 30% (22% — на обязательное пенсионное страхование в пределах установленной величины базы для исчисления страховых взносов, 2,9% — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах взносооблагаемой базы и 5,1% на обязательное медицинское страхование). Кроме того, сверх вышеупомянутой величины базы для исчисления страховых взносов уплачиваются страховые взносы в ПФР исходя из тарифа 10%. База для исчисления страховых взносов ежегодно корректируется.

3. Пенсионное обеспечение в Российской Федерации

Пенсия – это гарантированная ежемесячная выплата для материального обеспечения граждан в старости, в случае наступления инвалидности, потери кормильца или в связи с достижением установленного стажа работы в определенных сферах трудовой деятельности.

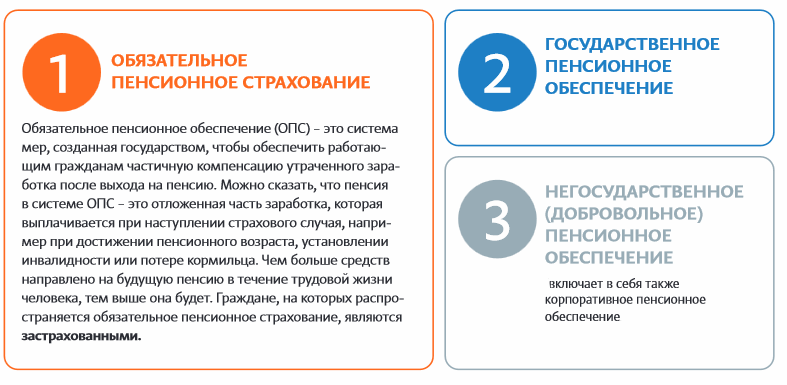

В Российской Федерации действует система обязательного пенсионного страхования и система государственного пенсионного обеспечения. Это значит, что пенсионное обеспечение гарантировано всем россиянам.

Рисунок 4 – Виды пенсионного обеспечения в РФ

Застрахованными лицами в обязательном пенсионном страховании (ОПС) являются Граждане РФ, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, в том числе:

- работающие по трудовому договору или договору гражданско-правового характера;

- самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, фермеры и т.д.);

- работающие за пределами Российской Федерации и уплачивающие страховые взносы в Пенсионный фонд России.

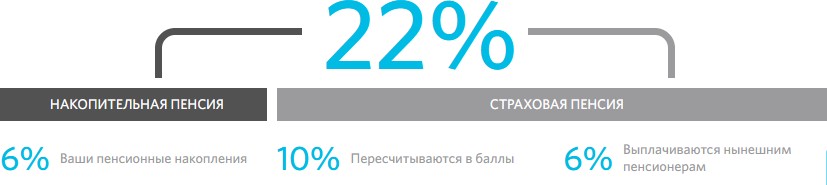

Взнос в Пенсионный фонд платит работодатель в размере 22% от годовой зарплаты работника (в пределах установленной величины базы для исчисления страховых взносов; при превышении суммы — 10%). Этот взнос разделяется на три части, две из которых формируют будущую пенсию: это страховая и накопительная части, на которые в сумме направляется 16 процентных пунктов из 22%. Оставшиеся 6% в рамках солидарной ответственности направляются на финансирование фиксированной выплаты к пенсии нынешних пенсионеров. Они не влияют на размер будущей пенсии (рисунок 5). Сведения о поступивших взносах в Пенсионный фонд учитываются на индивидуальном счете каждого работающего.

Рисунок 5 – Разделение страховых взносов в Пенсионный фонд России

В 2014 — 2022 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателем за своих работников, направляются на формирование только страховой пенсии.

Страховая пенсия — ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц — заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц. При этом наступление нетрудоспособности и утрата заработной платы и иных выплат и вознаграждений в таких случаях предполагаются и не требуют доказательств. Законом установлены следующие виды страховых пенсий (таблица 2):

Таблица 2. Виды страховых пенсий

| Вид пенсии | Основание для получения |

| Пенсия по старости | Ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости при достижении установленного законом возраста. |

| Пенсия по инвалидности | Право на трудовую пенсию по инвалидности имеют граждане, признанные инвалидами I, II или III группы в порядке, предусмотренном Федеральным законом «О социальной защите инвалидов в Российской Федерации» |

| Пенсия по потере кормильца | Право на трудовую пенсию по случаю потери кормильца имеют нетрудоспособные члены семьи умершего кормильца, состоявшие на его иждивении. Одному из родителей или супругу указанная пенсия назначается независимо от того, состояли они или нет на иждивении умершего кормильца |

Право на страховую пенсию по старости на общих основаниях возникает при одновременном выполнении следующие условия:

- наличие минимальной продолжительности страхового стажа (учитываемой при определении права на страховую пенсию суммарной продолжительности периодов работы и (или) иной деятельности, в течение которых начислялись (уплачивались) страховые взносы в ПФР, а также иных периодов, засчитываемых в страховой стаж).

- наличие минимальной величины индивидуального пенсионного коэффициента (параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом начисленных и уплаченных в ПФР страховых взносов на страховую пенсию, предназначенных для ее финансирования, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии.).

- достижение общеустановленного возраста выхода на пенсию.

В 2021 году индивидуальный пенсионный коэффициент рассчитывается следующим образом:

где СВ — размер страховых взносов, перечисленных работодателем по тарифу 16%

СВmax — сумма страховых взносов, перечисленных работодателем по тарифу 16% с предельной величины базы.

10 — постоянная величина в формуле.

Работодателей может быть несколько – тогда страховые взносы суммируются, но суммарное количество пенсионных коэффициентов не может превышать максимальное значение, установленное законодательством: с 2021 года – 10.

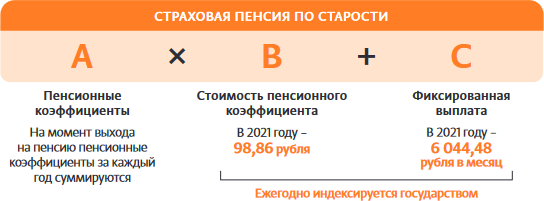

Формула для расчета размера страховой пенсии по старости приведена на рисунке:

Фиксированная выплата определяется законом «О страховых пенсиях». Это установленная законом в твердом размере сумма, которая гарантированно выплачивается к страховой пенсии (формируется из 6%, перечисляемые работодателем).

Стоимость пенсионного коэффициента и размер фиксированной выплаты приведены в таблице 3:

Таблица 3. Пенсионные коэффициенты и фиксированные выплаты

| Год | Стоимость пенсионного коэффициента, руб. | Размер фиксированной выплаты, руб. |

| 2021 | 98,86 | 6 044,48 |

| 2022 | 104,69 | 6 401,1 |

| 2023 | 110,55 | 6 759,56 |

| 2024 | 116,63 | 7 131,34 |

При отсутствии права на страховую пенсию по старости (для тех, у кого продолжительность страхового стажа или величина индивидуального пенсионного коэффициента меньше необходимого) граждане вправе обратиться в территориальный орган Пенсионного фонда России за социальной пенсией по старости.

Всем неработающим пенсионерам, у которых общая сумма материального обеспечения не достигает величины прожиточного минимума пенсионера (ПМП) в регионе его проживания, устанавливается федеральная или региональная социальная доплата к пенсии до величины ПМП, установленного в регионе проживания пенсионера.

В 2014–2022 годах страховые взносы работодателей за своих работников в полном объеме (22% от фонда оплаты труда) направляются на формирование страховых пенсий. Это не означает сокращения пенсионных прав или снижения будущего размера пенсии граждан. Страховые взносы (6% тарифа страховых взносов из 22%), которые могли бы направляться на формирование накопительной пенсии, направляются на страховую пенсию, а ранее сформированные средства пенсионных накоплений по-прежнему инвестируются на финансовом рынке и будут выплачены гражданину после назначения ему пенсии.

Граждане, у которых формируются средства пенсионных накоплений в системе ОПС, вправе передавать эти средства от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиком может быть ПФР или негосударственный пенсионный фонд (НПФ), входящий в систему гарантирования прав застрахованных лиц. ПФР инвестирует пенсионные накопления через государственную управляющую компанию и частные управляющие компании, с которыми у ПФР заключен договор доверительного управления средствами пенсионных накоплений.

За счет средств пенсионных накоплений, сформированных у гражданина, осуществляются следующие выплаты:

- единовременная выплата: все пенсионные накопления выплачиваются единовременно одной суммой при возникновении права на накопительную пенсию в случае, если расчетный размер накопительной пенсии составляет 5% и менее по отношению к сумме размера страховой пенсии с учетом фиксированной выплаты и размера накопительной пенсии, рассчитанной по состоянию на день ее назначения.

- выплата накопительной пенсии (пожизненно): устанавливается, если расчетный размер накопительной пенсии составляет более 5% по отношению к сумме размера страховой пенсии по старости с учетом фиксированной выплаты и размера накопительной пенсии, рассчитанной по состоянию на день ее назначения. В 2021 году ее размер рассчитывается исходя из ожидаемого периода выплаты пенсии – 264 месяца. Чтобы рассчитать ежемесячный размер выплаты, необходимо общую сумму пенсионных накоплений по состоянию на день, с которого назначается выплата, разделить на 264 месяца;

- срочная пенсионная выплата: Продолжительность выплаты гражданин определяет самостоятельно, но она не может быть меньше 10 лет.

- выплата средств пенсионных накоплений правопреемникам умершего гражданина: в случае смерти гражданина средства его пенсионных накоплений, сформированные в системе обязательного пенсионного страхования, при определенных условиях могут быть выплачены его правопреемникам

Пенсия по государственному пенсионному обеспечению – ежемесячная государственная денежная выплата, которая предоставляется гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением государственной службы при достижении установленной законом выслуги при выходе на страховую пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданина из числа космонавтов или из числа работников летно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

Пенсия по государственному пенсионному обеспечению выплачивается за счет средств Федерального бюджета и бывает следующих видов:

- за выслугу лет – назначается федеральным государственным гражданским служащим, военнослужащим, космонавтам и работникам летно-испытательного состава;

- по старости – назначается пострадавшим в результате радиационных или техногенных катастроф;

- по инвалидности – назначается военнослужащим, участникам ВОВ, лицам, награжденным знаком «Жителю блокадного Ленинграда», гражданам, награжденным знаком «Житель осажденного Севастополя», гражданам, пострадавшим в результате радиационных или техногенных катастроф, космонавтам;

- по случаю потери кормильца – назначается членам семьи военнослужащих, граждан, пострадавших в результате радиационных или техногенных катастроф, космонавтов.

- социальная пенсия по инвалидности (назначается инвалидам I, II, III групп, в том числе инвалидам с детства, детям-инвалидам);социальная пенсия по случаю потери кормильца (назначается детям до 18 лет и старше, но не более 23 лет, обучающимся по очной форме по основным образовательным программам в организациях, осуществляющих образовательную деятельность, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, потерявшим одного или обоих родителей, и детям умершей одинокой матери);

- социальная пенсия по старости (назначается гражданам из числа малочисленных народов Севера, постоянно проживающим в районах проживания малочисленных народов Севера на день назначения пенсии, достигшим возраста 55 и 50 лет (соответственно мужчины и женщины), а также гражданам Российской Федерации, достигшим возраста 70 и 65 лет (соответственно мужчины и женщины), и иностранным гражданам и лицам без гражданства, постоянно проживающим на территории Российской Федерации не менее 15 лет и достигшим возраста 70 и 65 лет (соответственно мужчины и женщины);

- социальная пенсия детям. Оба родителя которых неизвестны (назначается детям в возрасте до 18 лет, а также старше этого возраста, обучающимся по очной форме по основным образовательным программам в организациях, осуществляющих образовательную деятельность, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, оба родителя которых неизвестны.

В рамках негосударственного (добровольного) пенсионного обеспечения вкладчик — работник или предприятие (юридическое лицо) заключает договор со страховой компанией (негосударственным пенсионным фондом) и выплачивает взносы. После наступления указанного в договоре срока компания начинает производить выплаты физическому лицу — участнику программы добровольного пенсионного страхования. Участником (получателем пенсии) может быть как сам вкладчик, так и другое лицо.

Негосударственные пенсионные фонды — организации, исключительной деятельностью которых является негосударственное пенсионное обеспечение, в том числе досрочное негосударственное пенсионное обеспечение, и обязательное пенсионное страхование. Такая деятельность осуществляется ими на основании лицензии.

Гарантии исполнения фондом своих обязательств перед пенсионером установлены законом — формирование страхового резерва, государственный контроль и проверки, участие в объединенных гарантийных фондах и обществах взаимного страхования и другое.

Система НПО является самостоятельной и дополнительной по отношению к ОПС.