Управление финансами. Финансовый механизм

Термин «управление» имеет множество определений. В большинстве энциклопедических словарей управление рассматривается как элемент, функция организованных систем различной природы (биологических, социальных, технических), обеспечивающая сохранение их определенной структуры, поддержание режима деятельности, реализацию их программ.

Но в целом, управление — это воздействие, имеющее строго определенную задачу или цель. И в этом воздействии есть кто управляет, или субъект управления, и чем управляют — объект управления. Следовательно, управление можно рассматривать как определенное целенаправленное воздействие субъекта управления на его объект с целью достижения определенного результата.

Управление присуще всем сферам человеческой деятельности и всем фазам общественного производства. Есть управление государством и предприятием, социальное и антикризисное, управление рисками и управление ресурсами и т. д. В системе управления социально‑экономическими процессами в обществе необходимо выделить управление финансами.

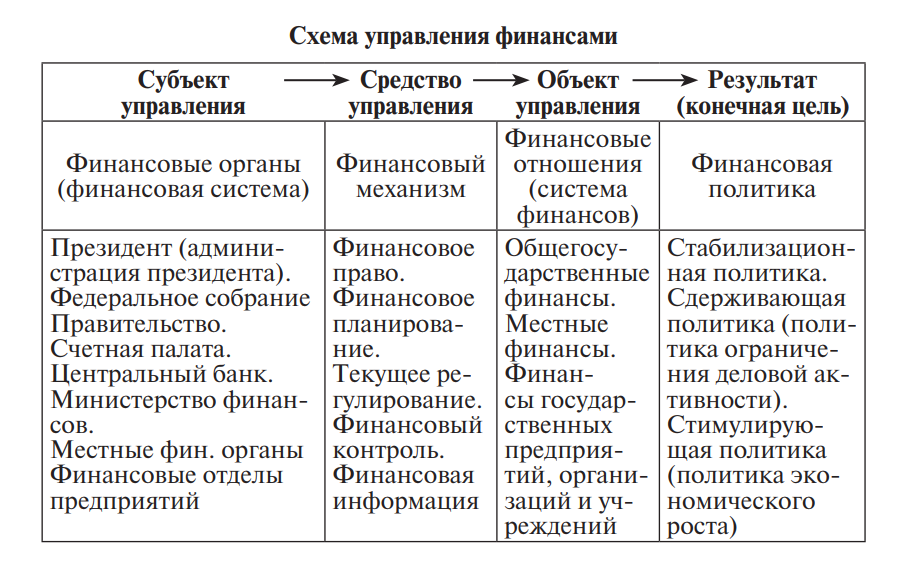

В управлении финансами, как и в любом другом управлении, выделяют субъекты и объекты управления.

Объектом выступает совокупность финансовых отношений (система финансов), субъектом является совокупность финансовых органов, институтов и учреждений (финансовая система). Сам процесс данного воздействия осуществляется при помощи различных финансовых инструментов, способов, методов, которые в совокупности представляют целостный механизм (финансовый механизм).

Управление финансами решает следующие задачи:

- Формирование ресурсной базы, необходимой для социально‑экономического развития общества и функционирования государства.

- Эффективное и целесообразное использование финансовых ресурсов государства.

- Контроль за рациональным и целевым использованием финансовых ресурсов.

Целью управления является полная мобилизация финансовых ресурсов государства и их эффективное использование в соответствии с теми задачами, которые стоят перед государством в текущий момент времени. Другими словами, конечной целью управления финансов является разработка конкретной финансовой политики.

Исходя из всего вышеизложенного, управление финансами — это целенаправленное воздействие финансовой системы (финансовых органов) на финансовые отношения с целью разработки и реализации конкретной финансовой политики.

Выделяют два вида управления финансами: общее и текущее. Стратегическое управление осуществляют высшие органы государственной власти и управления. В зависимости от государственного устройства такими органами выступают: в США — конгресс, Великобритании — парламент, Китае — Собрание народных представителей. Цель этого управления — определение общих направлений развития государства в целом, и финансовых отношений, в частности. Особенностями стратегического управления являются широкая сфера воздействия (вся система финансов), косвенный характер, контроль конечных результатов.

Текущее управление финансами осуществляет финансовый аппарат, органы оперативного управления финансами. Структура и состав этих органов также определяются государственным устройством.

В США текущее управление осуществляют Министерство финансов (оно же — Государственное казначейство США), Налоговая служба США (Служба внутренних доходов), Погранично‑таможенная служба и пр. Каждый из этих органов имеет четко обозначенные функции.

В Великобритании главными органами управления являются Казначейство Её Величества (ведомство, выполняющее роль министерства финансов и министерства экономики), а также два управления, ведающие доходами — Управление налоговых сборов (внутренних доходов) и Управление таможенных пошлин и акцизов.

Во Франции — Министерство экономики и финансов и Налоговая служба в его составе.

В Италии: Казначейство (государственные расходы и финансовый контроль), Министерство финансов (государственные доходы), Министерство бюджета и планирования (составление госбюджета и координирование финансовых ресурсов), Министерство внутренних дел (местные финансы).

Цель этого управления заключается в регулировании определенного ограниченного круга финансовых отношений (в определенной сфере или на определенной территории).

Финансовый механизм — это средство воздействия субъекта (государства) на объект (финансовые отношения) финансовой системы, внешняя форма проявления практической реализации функций финансов.

Финансовый механизм можно представить и как совокупность различных форм и методов использования государством финансов с целью обеспечения соответствующей финансовой политики в рамках экономической системы.

Финансовый механизм состоит из ряда взаимосвязанных подсистем:

- финансовое право;

- финансовое планирование;

- текущее управление;

- финансовый контроль;

- финансовая информация.

Финансовое право — совокупность юридических норм (законов, подзаконных актов, нормативных документов), регулирующих финансовые отношения для обеспечения бесперебойного осуществления задач и функций государства.

Цель — определить единые общие правила формирования и использования финансовых ресурсов и создать условия для успешного проведения финансовой политики.

Задачи финансового права:

- Закрепление единых принципов и правил управления финансами в качестве обязательных положений.

- Создание единых условий организации финансов в государстве.

- Установление мер ответственности за нарушение финансовой дисциплины.

Финансовое планирование — совокупность инструментов, позволяющих оценить текущее состояние финансов и определить потенциальные возможности для увеличения финансовых ресурсов.

Цель — обосновать эффективность принимаемых управленческих экономических и социальных решений с учетом их обеспеченности необходимыми финансовыми ресурсами

С помощью финансового планирования определяются объемы и источники формирования финансовых ресурсов, оцениваются варианты их распределения и использования, рассчитываются экономические результаты каждого варианта такого распределения. Другими словами, сопоставляются потребности государства с источниками их покрытия.

Текущее (оперативное) управление — комплекс мероприятий по обеспечению текущего функционирования государства необходимыми финансовыми ресурсами.

Цель — обеспечить выполнение запланированных показателей на всех стадиях распределительного процесса.

Текущее управление обеспечивает непрерывность и синхронность работы всех звеньев системы финансов, направленной на выполнение установленных показателей с учетом влияния внешних и внутренних факторов. Может заключаться в экономии ресурсов, в перераспределении денежных потоков; в корректировке показателей финансовых планов и т. п.

Финансовый контроль — совокупность различных методов и форм контроля за финансовой деятельностью всех экономических субъектов, осуществляемых специально уполномоченными контрольными органами.

Цель — предотвратить неэффективное и нецелевое использование финансовых ресурсов государства.

Охватывает деятельность контрольных финансовых органов, действующих на основе нормативных актов, регулирующих финансовые отношения. Обеспечивает целевое использование финансовых ресурсов государства, способствует предотвращению финансовых нарушений.

Финансовая информация — совокупность сведений (финансовых показателей), которые используются в процессе финансового планирования, анализа, контроля. Включает в себя финансовую, бухгалтерскую, статистическую и другие виды отчетности.

Цель — оценить реальное финансовое состояние изучаемого объекта (государства, предприятия и пр.) и сделать выводы о перспективах его развития.

Финансовое управление может быть эффективным лишь при наличии у субъекта управления достоверной финансовой информации. Полная и достоверная информация о состоянии финансов необходима для разработки и реализации финансовой политики государства, для принятия верных управленческих решений на всех уровнях. Своевременная информация позволяет анализировать ход событий, заранее определять конечные результаты.

Можно выделить следующие источники финансовой информации:

- Законодательные и нормативные акты разных уровней;

- Финансовая отчетность органов законодательной и исполнительной власти;

- Финансовая отчетность предприятий и организаций;

- Заключение независимых экспертов (аудит, оценка);

- Прочие информационные ресурсы (СМИ, Интернет, слухи).

С увеличением порядкового номера снижается достоверность полученных сведений.

Для наибольшей эффективности финансовая информация должна соответствовать определенным характеристикам: быть достоверной, своевременной, полной, понятной, защищенной и пр.

Достоверность — степень точности данных, которая позволяет пользователю сделать правильные выводы о состоянии объекта и принять основанные на данных выводах решения.

Своевременность — способность информации соответствовать запросам потребителя в нужный момент времени.

Полнота — оптимальное соотношение между необходимой и полученной информацией; от полноты информации зависит качество принимаемых на ее основе управленческих или иных решений.

Понятность — качество, которое делает информацию постижимой (понятной) для пользователей.

Защищенность — свойство информации, которое характеризует невозможность несанкционированного доступа и изменения ее со стороны других лиц.

Существует множество видов финансовой информации. Ее можно квалифицировать по ряду критериев:

1. По форме предоставления:

- Обязательная информация. Информация, предоставляемая в обязательном порядке либо в силу требований законодательства (налоговые декларации, бухгалтерская отчетность и т. п.), либо по запросам компетентных органов (запросы суда, правоохранительных органов и т. п.). За непредставление или представление неверной информации предусмотрены штрафные санкции.

- Инициативная информация. Информация, предоставляемая в добровольном порядке в ответ на неофициальные запросы, экспертные заключения, интервью. За непредставление или неточность предоставленных данных санкций не предусмотрено.

2. По периоду охвата:

- Ретроспективная информация. Информация о прошлом (статистические данные, отчетность). Для нее характерна быстрая потеря актуальности. Используется для анализа и оценки истекшего периода с целью определения общих тенденций и выявления недостатков.

- Текущая информация. Информация, охватывающая настоящий период времени. Используется для оценки текущего состояния экономического субъекта. Но, вырванная из контекста, может привести к ошибочным выводам (например, информация о текущем наличии денег в кассе не может служить основанием для общей оценки финансового состояния компании).

- Перспективная информация. Охватывает будущие периоды времени (планы, прогнозы). Носит вероятностный и условный характер. Используется для принятия управленческих решений на отдаленную перспективу.

3. По степени достоверности:

- Точная информация. Предполагает предоставление информации в точных абсолютных величинах (например, доходы бюджета за отчетный период увеличились на 235,79 млн рублей).

- Расчетная информация. При предоставлении информации используется метод округления (доходы бюджета увеличились примерно на 200 тыс. руб.).

- Статистическая информация. Информация предоставляется в процентном соотношении (доходы увеличились на 14 %).

- Смысловая. Несет общую смысловую нагрузку (наметился рост бюджетных доходов).

4. По степени доступности:

- Общедоступная. Информация, доступная для широкого круга пользователей.

- Конфиденциальная. Информация, предназначенная для использования ограниченного круга лиц. Пользователи этой информации не имеют права передавать ее третьим лицам без согласия ее обладателя.

- Секретная. Информация, не подлежащая оглашению, раскрытие которой может привести к серьезным последствиям (например, к гибели компании).

Таким образом, все функциональные элементы финансового механизма действуют, как единый организм. В совокупности данные подсистемы обеспечивают требуемый уровень воздействия финансового механизма на сферу финансовых отношений в целях реализации той или иной государственной политики.