Бюджет и бюджетная система Российской Федерации

1. Сущность и функции бюджета

Бюджет необходим любому государству для реализации своих политических, экономических и социальных функций.

Слово «budget» пришло из Англии и в переводе означает «мешок, сумка». Так называли мешок с деньгами, который канцлер казначейства приносил ежедневно в парламент, где произносил речь. Попытка составить бюджет была успешно реализована также в Англии, и с тех пор бюджет стал неотъемлемой частью экономики любого государства.

Бюджет никогда не сохраняет равновесия. Гюстав Флобер

Бюджет — это центральное звено системы финансов. Он отражает все основные качественные признаки финансов. Поскольку финансы — это система денежных отношений, в процессе которых образуются и используются денежные фонды, то бюджет — это система денежных отношений, в процессе которых образуется и используется централизованный бюджетный фонд.

Экономическое содержание и сущность бюджета обусловлены природой и функциями государства, которое нуждается в денежных ресурсах для осуществления своих функций. С одной стороны, бюджет — это совокупность или масса финансовых ресурсов, которыми располагает любой экономический субъект (лицо, семья, учреждение, предприятие, государство). С другой стороны, бюджет — это денежные отношения в части формирования и использования фонда денежных средств для удовлетворения потребностей экономического субъекта.

Бюджет необходимо рассматривать в следующей совокупности:

- как объективная экономическая категория (обусловленная функциями государства), бюджет имеет соответствующее материальное воплощение в виде фонда денежных средств государства, который образован посредством обособления части валового внутреннего продукта и используемого в основном на удовлетворение экономических и социально-культурных потребностей общества;

- как система денежных отношений, бюджет представляет собой совокупность денежных отношений, возникающих в связи с образованием и использованием централизованных денежных фондов государства в процессе перераспределения ВВП. В рамках бюджетных отношений происходит формирование доходных поступлений и расходных функций на принципах экономической целесообразности, макроэкономической регулируемости, достаточности доходных поступлений;

- как основной финансовый план, бюджет представляет собой юридически оформленный документ. Необходимость его обусловлена требованиями рационального ведения хозяйства, учета источников доходов и предположительных направлений использования средств и их объемов;

- как инструмент финансовой политики государства, бюджет через систему налоговых ставок и льгот, политику государственных расходов оказывает определяющее влияние на социально-экономические процессы, происходящие в стране.

Сущность бюджета, как и любой другой экономической категории, наиболее полно проявляется в его функциях. Поскольку бюджет является наиболее широкой финансовой категорией, ему принадлежат все функции, присущие финансам:

- образование бюджетного фонда (бюджетные доходы);

- использование бюджетного фонда (бюджетные расходы);

- контрольная.

Первую функцию выполняют бюджетные доходы, включающие:

- налоги, неналоговые доходы;

- государственные займы;

- доходы от государственной собственности (предприятий);

- доходы от эмиссии бумажных денег.

Структура бюджетных доходов непостоянна, зависит от конкретных экономических условий развития данной страны (например, изменение соотношения между налогами и займами в сторону увеличения доли последних отражает явный спад производства, изменение соотношения между потреблением и накоплением).

Вторая функция бюджета принадлежит конкретным целевым бюджетным расходам. Государство учитывает экономические интересы всех участников воспроизводственного процесса, в связи с чем бюджетные расходы охватывают всю экономику (по отраслям).

Структура бюджетных расходов подвержена еще более частым изменениям, чем структура бюджетных доходов.

Третья функция осуществляет контроль за поступлением доходов и целевым использованием бюджетных средств. Эта функция сосуществует (взаимосвязана) одновременно либо с первой, либо со второй функцией.

2. Бюджетная система Российской Федерации и принципы построения бюджета

Бюджетная система РФ — это совокупность бюджетов разных уровней, основанная на социально-экономических взаимоотношениях и бюджетном законодательстве. Структура бюджетной системы РФ состоит из бюджетов трех уровней (ст. 10 БК):

- федерального бюджета и бюджета государственных внебюджетных фондов;

- бюджетов субъектов Федерации и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов (бюджеты муниципальных образований).

Федеральный бюджет, бюджеты государственных внебюджетных фондов, бюджеты субъектов Федерации и территориальных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов или законов субъектов Федерации. Местные бюджеты утверждаются нормативными актами органов местного самоуправления.

Начиная с 2001 г. государственные внебюджетные фонды (социального страхования и медицинского страхования) консолидируются не только в бюджетную систему, но и в федеральный бюджет. Только Пенсионный фонд функционирует автономно (самостоятельно).

Бюджетное устройство РФ базируется на следующих принципах построения бюджетной системы (ст. 28 БК):

- принципе единства бюджетной системы (означает единство правовой базы и форм бюджетной документации на всех уровнях бюджетной системы);

- принципе разграничения доходов и расходов между уровнями бюджетной системы (означает закрепление определенных видов доходов за федеральным центром, субъектами Федерации и местным самоуправлением);

- принципе самостоятельности бюджетов (означает право законодательных органов самостоятельно осуществлять бюджетный процесс, формировать доходы и определять направления расходования средств);

- принципе сбалансированности бюджета (должно обеспечить равенство доходов и расходов);

- принципе достоверности бюджета (означает надежность и реалистичность доходов и расходов бюджета);

- принципе гласности (означает открытость для общества принятых законов о бюджетах).

В бюджетном законодательстве различают бюджет государства и государственный бюджет. На основании Конституции РФ начиная с 1994 г. государственный бюджет носит название федерального. Бюджет государства — это консолидированный бюджет России. Ст. 6 Бюджетного кодекса определяет консолидированный бюджет как «свод бюджетов всех уровней бюджетной системы РФ». Таким образом, бюджет государства — это Федеральный бюджет + бюджеты 85 субъектов Федерации. По объему консолидированный бюджет России в 2 раза больше федерального бюджета.

Бюджет государства — это сердце экономической системы. От составления бюджета зависит экономическое развитие государства, а от уровня развития экономики, в свою очередь, зависит состояние бюджета.

Бюджеты субъектов РФ — это фонды денежных средств, предназначенных для реализации задач и функций, возлагаемых на органы государственной власти соответствующих субъектов РФ. В Российской Федерации 85 субъектов, что означает 85 региональных бюджета. Среди них региональный бюджет Свердловской области, в который входит областной бюджет и бюджеты 72 муниципальных образований.

Областной бюджет — это бюджет региональных органов власти, т. е. бюджет областного правительства. Региональный бюджет по своей структуре зависит от того, чем является регион: республикой, краем, областью или округом.

Местные бюджеты — бюджеты муниципальных районов, бюджеты городских округов; бюджеты городских и сельских поселений.

Являясь центральным звеном системы финансов, бюджет выступает в качестве основного инструмента в проведении финансовой политики через особые механизмы — доходы и расходы.

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение органов государственной власти и местного самоуправления, а расходы — средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Под структурой доходов и расходов бюджета понимают процентное соотношение той или иной статьи бюджета к общему объему доходов и расходов бюджета.

Источником доходов бюджета выступает валовой внутренний продукт страны, а точнее, его часть — национальный доход (ВВП за вычетом израсходованных в процессе производства ресурсов).

Федеральный бюджет формируется в процессе распределения ВВП на различные фонды, которые полностью или частично могут направляться в бюджет субъекта федерации. Главным элементом экономической стратегии государства является определение того, какая часть ВВП будет направлена в бюджет. Чем выше уровень централизации в экономике, тем выше степень государственного регулирования в экономике. Определяющее влияние на состояние доходной базы бюджетов всех уровней оказывает закрепленное законодательством соотношение собственных и регулирующих доходов.

Собственные доходы — это доходы, полностью или частично закрепленные на постоянной основе за соответствующими бюджетами. Чем больше собственных (или закрепленных) доходов, тем шире основа для финансовой самостоятельности органа власти в реализации собственной политики. Низкий удельный вес этих доходов говорит о высокой зависимости от вышестоящих бюджетов, нестабильности бюджетных процессов, ограниченной возможности воздействия на социально-экономические процессы.

Регулирующие доходы — это доходы, которые в целях сбалансирования доходов и расходов поступают в соответствующий бюджет в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на следующий финансовый год. Эти нормативы определяются законом о бюджете того уровня, который передает регулирующие доходы либо перераспределяет переданные ему из бюджета другого уровня.

Формирование доходной части бюджетов происходит за счет трех групп доходов:

- налоговых доходов;

- неналоговых доходов;

- безвозмездных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

К неналоговым доходам относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности;

- доходы от платных услуг, оказываемых бюджетными учреждениями;

- средства, полученные в результате применения мер гражданскоправовой, административной и уголовной ответственности, в т. ч. штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда.

К безвозмездным и безвозвратным перечислениям относятся перечисления в виде:

- финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

- субвенций;

- безвозмездных и безвозвратных перечислений от физических лиц и юридических лиц и пр.

Методы по увеличению доходов бюджета:

- увеличение налоговых ставок (отмена льгот) по существующим налогам или введение новых обязательных платежей;

- снижение налоговых ставок и отмена неэффективных налогов;

- дополнительная денежная эмиссия денег (только для государственного бюджета);

- выпуск государственных и муниципальных ценных бумаг;

- привлечение заемных средств, в т. ч. бюджетных кредитов от бюджетов других уровней;

- перераспределение налоговых доходов в пользу вышестоящего бюджета посредством внесения изменений в налоговое законодательство;

- увеличение поступлений от использования государственного и муниципального имущества;

- продажа государственного и муниципального имущества.

Расходы бюджета — экономические отношения, возникающие в связи с использованием средств общегосударственного денежного фонда. Формой проявления этих отношений выступают конкретные виды бюджетных расходов. Их многообразие обусловлено действием ряда факторов: природой и функциями государства, уровнем социально-экономического развития страны и т. д.

Расходы федерального бюджета — это система денежных отношений, возникающих в процессе перераспределения централизованного фонда денежных средств государства по заранее предусмотренным направлениям в соответствии с общегосударственными потребностями. Структура и механизм расходов федерального бюджета определяются совокупностью стоящих перед государством задач, решение которых должно быть обеспечено в рамках государства в определенный период времени. Функциональная классификация бюджетных расходов отражает направление средств основного централизованного денежного фонда на выполнение конкретных функций государства:

- по участию в общественном воспроизводстве:

- финансирование материального производства;

- финансирование нематериальной сферы;

- по целевому назначению:

- текущее содержание (текущие расходы: содержание органов государственной власти, правоохранительных органов, расходы на оборону, науку и социальную сферу);

- капитальные расходы (новое строительство, реконструкция, развитие объектов государственной и муниципальной собственности);

- по отраслям:

- отрасли материального производства (промышленность, сельское хозяйство, строительство, транспорт);

- непроизводственная сфера (образование, здравоохранение, культура и искусство);

- по организационному признаку (организационная группировка):

- целевые экономические программы;

- научно-исследовательские государственные программы;

- программы социальной поддержки населения;

- по уровню управления:

- расходы федерального бюджета;

- расходы бюджетов субъектов Федерации;

- расходы местных бюджетов.

Бюджетные расходы определяются по конкретным видам в зависимости от общественного назначения.

Методы по сокращению расходов бюджета:

- секвестр бюджета — пропорциональное сокращение всех расходных статей;

- секвестр расходов за исключением «защищенных» направлений. Защитные статьи — часть расходов бюджета, которая подлежит полному финансированию и не может быть уменьшена даже в случае сокращения доходов, а также не подвергается секвестру в условиях дефицита. К ним, в частности, относятся такие расходы, как:

- заработная плата;

- стипендии;

- пособия;

- питание;

- медикаменты и др.;

- выборочное снижение расходов на величину, определяемую для каждого направления;

- передача расходов бюджетной системы с вышестоящего на нижестоящие уровни бюджетов;

- проведение инвентаризации всех обязательств бюджета и полная ликвидация излишних расходов;

- перенесение на более поздние периоды тех затрат, которые не являются необходимыми в данное время.

3. Понятие бюджетного процесса

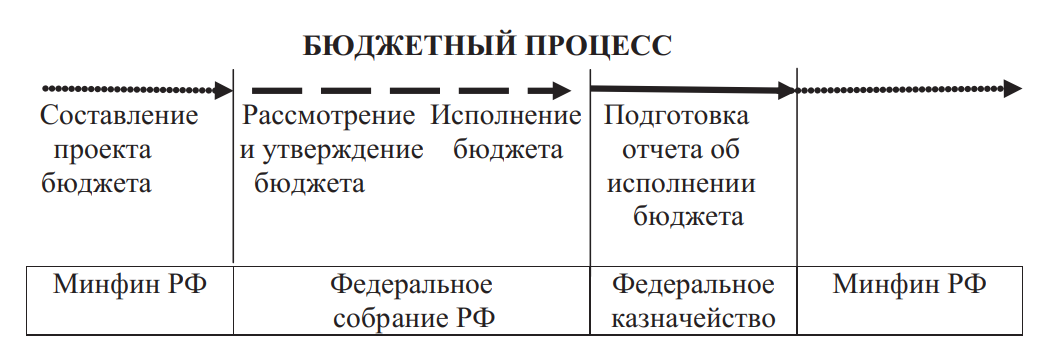

Бюджетный процесс представляет собой деятельность по составлению проекта бюджета, его рассмотрению, утверждению, исполнению, составлению отчета об исполнении и его утверждению. Общая продолжительность одного цикла бюджетного процесса составляет 2,5 г., в т. ч. около года занимает составление проекта бюджета, его рассмотрение и утверждение, год — исполнение бюджета и около полугода — составление отчета об исполнении бюджета и его утверждении (рис. 1).

Рис. 1. Стадии бюджетного процесса

Бюджетный процесс в РФ регламентируется Бюджетным кодексом, в котором определены участники бюджетного процесса и их полномочия, порядок составления проектов бюджета, его рассмотрения и утверждения; установлен порядок составления, утверждения и исполнения отчета об исполнении и финансового контроля.

Участниками бюджетного процесса являются:

- Президент Российской Федерации;

- органы законодательной (представительной) власти;

- органы исполнительной власти (высшие должностные лица субъектов Российской Федерации, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

- органы денежно-кредитного регулирования;

- органы государственного и муниципального финансового контроля;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетных средств;

- иные органы, на которые законодательством Российской Федерации, субъектов Российской Федерации возложены бюджетные, налоговые и иные полномочия.

Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Стадии бюджетного процесса следующие:

1. составление проектов бюджетов (ст. 169 БК РФ) — это разработка прогнозов социально-экономического развития Российской Федерации, субъектов Российской Федерации, муниципальных образований и отраслей экономики.

Доходы бюджета составляются на основе прогноза социально-экономического развития территории в условиях действующего бюджетного законодательства.

При составлении проекта бюджета учитываются следующие документы:

- Бюджетное послание Президента Российской Федерации;

- прогноз социально-экономического развития соответствующей территории;

- основные направления бюджетной и налоговой политики.

Бюджетное послание Президента РФ содержит намеченную бюджетную политику страны на финансовый год. Оно направляется Федеральному собранию не позднее марта года, предшествующего планируемому.

Прогноз социально-экономического развития на очередной финансовый год составляется до начала работы над проектом бюджета на основе итогов социально-экономического развития за последний истекший год, оценки развития до конца базового года и тенденций развития экономики и социальной сферы на проектируемый год. Основными исходными показателями для разработки проекта бюджета являются объем ВВП, его темп роста и предполагаемый уровень инфляции;

2. рассмотрение и утверждение проекта бюджета (ст. 185 БК РФ). Правительство Российской Федерации вносит на рассмотрение и утверждение в Государственную думу проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период. Предметом рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период в первом чтении являются основные характеристики федерального бюджета, к которым относятся:

- прогнозируемый объем доходов с выделением прогнозируемого объема нефтегазовых доходов федерального бюджета;

- общий объем расходов;

- условно утверждаемые расходы;

- объем нефтегазового трансферта;

- верхний предел государственного внутреннего и внешнего долга;

- нормативная величина Резервного фонда;

- дефицит (профицит) федерального бюджета;

3. казначейское исполнение бюджетов (ст. 215 БК РФ). В Российской Федерации устанавливается казначейское исполнение бюджетов. Организация исполнения бюджета осуществляется Министерством финансов РФ, Федеральной налоговой службой, Федеральным казначейством и их органами на местах. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений;

4. составление отчета об исполнении федерального бюджета и государственный финансовый контроль. Федеральное казначейство составляет и представляет в Министерство финансов Российской Федерации бюджетную отчетность Российской Федерации. Годовой отчет об исполнении федерального бюджета подлежит рассмотрению Государственной думой и утверждению федеральным законом. Годовой отчет об исполнении федерального бюджета до его рассмотрения в Государственной думе подлежит внешней проверке Счетной палатой Российской Федерации. На основании внешней проверки годовой бюджетной отчетности главных администраторов средств федерального бюджета, Счетная палата РФ готовит заключение на годовой отчет об исполнении федерального бюджета. Годовой отчет об исполнении федерального бюджета представляется Правительством Российской Федерации в Государственную думу одновременно с проектом федерального бюджета на очередной финансовый год и плановый период.

4. Сущность межбюджетных отношений

Межбюджетные отношения — отношения между органами государственной власти Российской Федерации, органами власти субъектов Российской Федерации и местного самоуправления (т. е. это отношения между бюджетами разных уровней). Межбюджетные отношения существуют в любом государстве, имеющем административно-территориальное деление, но складываться они могут на разных принципах.

Межбюджетные отношения основываются на принципах:

- распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

- разграничения (закрепления) на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации;

- равенства бюджетных прав субъектов Российской Федерации и муниципальных образований;

- выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации и муниципальных образований;

- равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации.

Понятие «бюджетная обеспеченность» было введено в российскую практику бюджетных отношений в 1991 г. как средняя бюджетная обеспеченность на одного жителя по региону (постановление Верховного Совета РСФСР от 6 июля 1991 г. № 1551-1 «О порядке введения в действие Закона РСФСР «О местном самоуправлении в РСФСР»). Затем понятие бюджетной обеспеченности было зафиксировано в федеральном законе от 25 сентября 1997 г. № 126-ФЗ «О финансовых основах местного самоуправления», в котором говорится о нормативе минимальной бюджетной обеспеченности как расчетном показателе минимально необходимой потребности в бюджетных средствах на одного жителя муниципального образования в текущих расходах.

В региональном законодательстве бюджетная обеспеченность определяется как сумма доходов, приходящаяся на одного условного потребителя бюджетных услуг муниципального образования (Архангельская и Ленинградская области).

Утверждено понятие «бюджетная обеспеченность муниципального района (городского округа)» как отношение индекса налогового потенциала к индексу бюджетных расходов муниципального района (городского округа) (Республика Калмыкия, Ставропольский край). На муниципальном уровне бюджетная обеспеченность является инструментом определения минимально необходимых бюджетных средств в расчете на одного жителя муниципального образования, а также для определения обоснованной величины финансовой помощи муниципальным образованиям в целях более полной реализации их интересов. Под бюджетной обеспеченностью муниципальных образований понимается среднедушевая бюджетная обеспеченность населения (СДБО), т. е. уровень расходов бюджетов муниципальных образований в расчете на душу населения.

Дотации из федерального бюджета предоставляются субъектам РФ, имеющим уровень бюджетной обеспеченности ниже установленного Правительством РФ критерия,

где ИНП — индекс налогового потенциала; ИБР — индекс бюджетных расходов.

В процессе функционирования бюджетной системы возникают отношения между вышестоящими и нижестоящими звеньями, которые называются межбюджетными отношениями по вертикали и горизонтали бюджетной системы. Это отношения между федеральным бюджетом и бюджетами субъектов РФ, между областным (республиканским) бюджетом и бюджетами муниципальных образований. В первом случае отношения носят название бюджетного федерализма, а во втором — бюджетной самостоятельности по горизонтали (рис. 2).

Федеральный бюджет + Государственный внебюджетные фонды Бюджеты субъектов РФ + Территориальные внебюджетные фонды Местные бюджеты (бюджеты муниципальных образований)

Рис. 2. Бюджетный федерализм и бюджетная самостоятельность

Бюджетный федерализм — это форма финансовых отношений, которые возникают в процессе формирования, распределения и использования фондов денежных ресурсов. В системе бюджетного

федерализма денежный поток означает перемещение бюджетных средств от одного субъекта или уровня бюджетной системы к другому. Такой денежный поток принято называть межбюджетным трансфертом.

Выделяются следующие формы межбюджетных трансфертов:

- дотации бюджетам субъектов РФ из Федерального фонда финансовой поддержки субъектов Российской Федерации;

- субсидии бюджетам субъектов РФ из Федерального фонда регионального развития;

- субсидии бюджетам субъектов РФ из Федерального фонда софинансирования социальных расходов;

- субвенции бюджетам субъектов РФ из Федерального фонда компенсаций;

- бюджетные кредиты бюджетам субъектов РФ;

- иные безвозмездные и безвозвратные перечисления.

Дотации — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе. Как правило, они предоставляются на выравнивание уровней минимальной бюджетной обеспеченности. Обращаем внимание на то, что в новой редакции БК РФ из определения дотации исключено их направление на финансирование текущих расходов бюджета — получателя дотации.

Субвенции — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

Субсидии — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

5. Бюджетный дефицит и методы его финансирования

Существует 3 возможных состояния бюджета: дефицит, профицит, сбалансированность. Различные государства сталкивались со своеобразным бюджетным дефицитом еще до нашей эры. По свидетельствам историков, такое положение наблюдалось в причерноморских и среднеазиатских царствах, с которыми имела тесные связи Киевская Русь. Средневековые государства также имели дефицит бюджета. Чтобы его покрыть, увеличивались поборы с населения, чеканились деньги, продавались земли, меха и оружие. Московские князья, например, для пополнения казны грабили окрестные города. Петр 1 для упорядочивания поборов и нормализации бюджета создал специальную коллегию для руководства финансовыми делами. Специальная коллегия занималась тем, что придумывала новые налоги для пополнения казны (налог с бороды, с дыма, с бани и др.).

В начале XIX в. (1802) в России было создано Министерство финансов. Оно стало регулярно составлять ежегодные бюджеты империи и пыталось добиться превышения доходов бюджета над расходами за счет займов. Однако государственный долг, по мере его роста, провоцировал правительство на совершение новых займов, поэтому сбалансированные бюджеты на деле оставались дефицитными.

В 1904–1906 гг. бюджетный дефицит составлял 25–30 % всех расходов. С началом Первой мировой войны ситуация резко ухудшилась, дефицит вырос с 39 до 85 % в 1921 г. С 1922 по 1924 гг. бюджет вообще не составлялся. Советский бюджет впервые был составлен на период с 1926 по 1927 гг. и был объявлен бездефицитным, хотя для его сбалансированности были осуществлены займы индустриализации и установлены жесткие налоги.

Бездефицитность бюджета стала своеобразным символом плановой экономики. Официальные цифры о состоянии бюджета, как правило, фальсифицировались.

Дефицит бюджета — превышение расходов бюджета над его доходами. По сути бюджетный дефицит представляет собой самостоятельную категорию денежного хозяйства и выражает экономические отношения, которые возникают между участниками воспроизводственного процесса в части использования денежных средств сверх имеющегося в распоряжении источников дохода.

Возникновение дефицита может иметь различную природу, в соответствии с чем выделяют активный и пассивный дефицит. Активный — это бюджетный дефицит, который заложен при утверждении бюджета. Пассивный — дефицит, вызванный сокращением государственных доходов в результате падения экономической активности в течение отчетного периода. Пассивный дефицит является более опасным для экономической системы, т. к. нельзя заранее определить его точную величину и наметить источники его покрытия.

Виды дефицита:

- по причинам возникновения и экономическим последствиям:

- производительные дефициты возникают в результате осуществления государственных инвестиций в экономику; при условии целевого использования вложенных средств оказывают стимулирующее воздействие на ее развитие. Данный вид аналогичен инвестиционному дефициту;

- непроизводительные дефициты являются следствием увеличения непроизводительных расходов бюджета, главным образом на оборону и управление; оказывают дестабилизирующее воздействие на состояние финансовой сферы и в целом экономики. Это связано с тем, что дополнительные затраты не приводят к увеличению объемов производства, занятости, а следовательно, доходов бюджета в будущем;

- по степени распространения в бюджетной системе:

- локальные дефициты сосредоточены либо в одном отдельно взятом бюджете, либо в одном звене или уровне бюджетной системы, например, дефициты региональных или местных бюджетов;

- глобальные дефициты преобладают в бюджетной системе в целом. Являются признаком бюджетного кризиса, неэффективной бюджетной политики;

- по методу финансирования. Данный критерий классификации основан на относительных последствиях того или иного метода финансирования бюджетного дефицита для бюджетной системы и экономики в целом:

- рыночные дефициты финансируются за счет относительно болеебезопасных для экономики и бюджетной системы методов — выпуска ценных бумаг и привлечения кредитов в различных формах. Эти методы традиционно используются во всех государствах, где доминируют рыночные принципы организации хозяйства. Состав рыночных методов финансирования бюджетного дефицита является ограниченным по сравнению с нерыночными способами. В частности, это связано с серьезным подготовительным этапом, предшествующим собственно выпуску ценных бумаг или получению кредита;

- нерыночные дефициты характеризуются использованием таких методов, как дополнительная денежная эмиссия, усиление налогового бремени (введение новых налогов или увеличение налоговых ставок), кредитование правительства Центральным банком или приобретение последним государственных ценных бумаг, перечисление прибыли Банка в государственный бюджет и др.;

- по интервалу развития:

- краткосрочные дефициты присутствуют в бюджете в течение одного финансового года;

- среднесрочные дефициты имеют относительно стабильные формы проявления и могут быть ликвидированы в течение периода от 5 до 10 лет;

- долгосрочные или хронические дефициты переходят из года в год в течение более чем 10 лет;

- по форме проявления:

- открытая форма дефицита предполагает, что превышение расходов над доходами закреплено в законе (решении) о бюджете; осуществляется плановая работа по привлечению источников финансирования дефицита и иные мероприятия. Аналогично открытой инфляции, открытая форма дефицита предпочтительнее с точки зрения контроля над ситуацией и регулирования бюджетной системы в целом;

- скрытая форма дефицита проявляется в виде сокращенных расходов бюджета, финансирование которых не осуществляется в данном финансовом году. Наличие скрытой формы дефицита является признаком бюджетного кризиса, т. к. в бюджете определенного уровня сознательно сокращаются даже те затраты, которые относятся к группе текущих статей. Это может быть связано с недостаточными доходами бюджета, непредвиденными потерями доходных источников и невозможностью использовать по разным причинам наиболее эффективные источники финансирования дефицита (такие как займы, выпуск ценных бумаг).

Факторы возникновения дефицита:

- увеличение темпов финансирования социальных расходов по сравнению с темпом прироста валового внутреннего продукта;

- осуществление крупных централизованных вложений в развитие производства и изменение его структуры;

- наращивание военных расходов;

- кризисные явления в экономике;

- чрезвычайные обстоятельства (война, форс-мажор).

Существуют такие методы управления дефицитом в современных условиях:

- разработка четкой программы финансовых мероприятий, направленных на обеспечение стабилизации рубля (стабильные деньги — основа экономического подъема);

- поиск эффективных источников покрытия бюджетного дефицита (займы, ценные бумаги и т. д.);

- контроль за развитием бюджетной и экономической ситуации, обеспечивающий приведение бюджетного дефицита к оптимальному размеру 3–5 % от величины ВВП;

- сокращение военных расходов;

- разработка механизма секвестра (т. е. пропорционального снижения расходов по всем статьям) и обеспечение его неукоснительной реализации;

- выделение бюджетных ассигнований только под соответствующий залог и предельный экономический эффект.

В случае принятия бюджета на очередной финансовый год с дефицитом, в законе об этом бюджете утверждаются источники финансирования дефицита бюджета по основным видам привлеченных средств. Кредиты Банка России, а также приобретение Банком России долговых обязательств Российской Федерации, субъектов Российской Федерации, муниципальных образований при их первичном размещении не могут быть источниками финансирования дефицита бюджета. Источники финансирования дефицита федерального бюджета делятся на внутренние и внешние.

Внутренними источниками являются:

- кредиты, полученные РФ от кредитных организаций в валюте РФ;

- государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации;

- бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

Внешними источниками являются:

- государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени Российской Федерации;

- кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

В целях сбалансированности бюджетов, соответствующие представительные органы власти могут устанавливать предельные размеры дефицита бюджета. Если в процессе исполнения бюджета происходит превышение предельного уровня дефицита или значительное снижение поступления доходов бюджета, то вводится механизм секвестра.

Секвестр — пропорциональное снижение государственных расходов по всем статьям бюджета в течение оставшегося времени текущего финансового года.