Бюджетная система и бюджетное устройство

Функционирование бюджета государства в организационном формате представляет собой бюджетную систему.

Бюджетная система – это совокупность бюджетов, действующих на территории страны.

Организация бюджетной системы зависит от типа государственного устройства и административно-территориального деления страны.

Бюджетный кодекс Российской Федерации, содержит следующее определение:

Бюджетная система – основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетное устройство – это организация бюджетной системы и принципы ее построения.

Организация бюджетной системы зависит от типа государственного устройства и административно-территориального деления страны.

Различают федеративные и унитарные типы государственного устройства. Федеративному типу государственного устройства соответствует трехуровневая бюджетная система (РФ, США, Германия):

- федеральный бюджет;

- региональные бюджеты;

- местные бюджеты.

Унитарному типу государственного устройства соответствует двухуровневая бюджетная система (СССР, Япония, Португалия):

- центральный бюджет;

- региональные бюджеты.

Чем более детальное административное деление в стране, тем больше уровней в бюджетной системе страны.

В Российской Федерации с 1991 г. трехуровневая бюджетная система.

За прошедшие годы строение бюджетной системы России изменялось. Так, начиная с 2001 г., в состав бюджетной системы РФ входят не только бюджеты органов власти и управления всех уровней, но и государственные внебюджетные фонды. Таким образом, с этого момента бюджетная система РФ имеет следующие уровни:

- первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень – бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень – местные бюджеты.

При этом государственный внебюджетный фонд – это был фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Следует отметить, что до 2001 г. внебюджетные фонды являлись самостоятельным звеном финансовой системы России. При этом их количество превышало 100 фондов, и они могли носить не только социальный характер, но и экономический.

В связи с вступлением в силу Бюджетного кодекса Российской Федерации в 2001 г. в части включения государственных внебюджетных фондов в бюджетную систему РФ большинство внебюджетных фондов России были упразднены либо консолидированы с бюджетом, в том числе и в Иркутской области. В муниципальных образованиях внебюджетных фондов в соответствии с Бюджетным кодексом Российской Федерации быть не может.

Наиболее распространенным способом реформирования внебюджетных фондов в 2001 г. стала их трансформация во внутрибюджетные целевые фонды, формировавшиеся в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете на определенные цели.

В настоящее время в России в состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов.

Бюджетами государственных внебюджетных фондов РФ являются:

- бюджет Пенсионного фонда Российской Федерации;

- бюджет Фонда социального страхования Российской Федерации;

- бюджет Федерального фонда обязательного медицинского страхования.

Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

В некоторых зарубежных странах в состав бюджетной страны входят, кроме бюджетов внебюджетных фондов, бюджеты государственных предприятий, Центрального банка страны и Корпораций, часть которых принадлежит государству.

Существенным изменениям подверглась бюджетная система России в 2006 г., в связи с вступлением в силу федерального закона «Об общих принципах местного самоуправления» от 6 октября 2003 г. № 131-ФЗ, в соответствии с которым была произведена реформа местного самоуправления России.

Вместо муниципальных образований в виде городов и районов к 2006 г. в России были сформированы следующие типы муниципальных образований:

- городские поселения;

- сельские поселения;

- муниципальные районы;

- городские округа;

- внутригородские муниципальные образования городов федерального значения Москва и Санкт-Петербург.

Позже перечень был дополнен: муниципальными округами, городским округом с внутригородским делением, внутригородским районом. Присоединение Республики Крым увеличило как количество субъектов РФ, так и на местном уровне появились бюджеты внутригородских муниципальных образований города федерального значения Севастополя.

Каждое муниципальное образование любого типа ежегодно формирует бюджет. По состоянию на 2020 г. бюджетная система РФ состоит трех уровней и включает следующие бюджеты:

- Федеральный бюджет и бюджеты государственных внебюджетных фондов.

- Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов.

- Местные бюджеты, в том числе:

- бюджеты муниципальных районов, бюджеты муниципальных округов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

- бюджеты городских и сельских поселений, бюджеты внутригородских районов.

В связи с проведением реформы местного самоуправления количество местных бюджетов в РФ существенно возросло. Например, в

Иркутской области до реформы насчитывалось 37 бюджетов городов и районов, а после ее заверения – 391. Перечень местных бюджетов Иркутской области по их типам с учетом произошедшего объединения Иркутской области с Усть-Ордынским Бурятским автономным округом представлен в приложении 2. После объединения Иркутской области с Усть-Ордынским Бурятским автономным округом было образовано 474 муниципальных образований.

Всего же в России действует более 21 тыс. муниципальных образований.

В противоположность увеличению количества местных бюджетов в России в последние годы происходит сокращение количества бюджетов субъектов РФ, что связано с интеграцией регионов. До 1 января 2007 г. в России насчитывалось 89 бюджетов субъектов РФ, к 2021 г. число бюджетов субъектов РФ – 85.

В России в настоящее время трехуровневая бюджетная система, имеющая некоторые особенности в части включения в ее состав бюджетов государственных внебюджетных фондов, а также в части деления местных бюджетов на два подуровня. Следует отметить, что в СССР была двухуровневая бюджетная система, несмотря на то, что СССР – территориально больше РФ. Такое противоречие объясняется с помощью такого понятия, как консолидированный бюджет.

Консолидированный бюджет – это свод бюджетов всех уровней бюджетной системы.

Бюджетный кодекс Российской Федерации, содержит следующее определение:

Консолидированный бюджет – свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета трансфертов между этими бюджетами.

Консолидированный бюджет в России не утверждается законодательно, а составляется для аналитических целей.

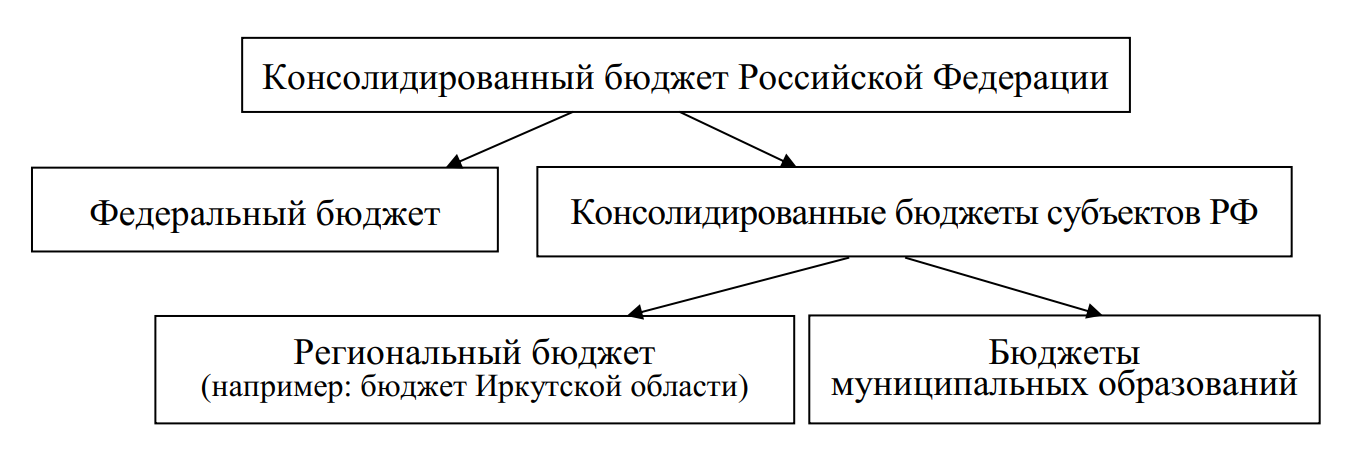

Состав консолидированного бюджета РФ представлен на рис. 1.

Рис. 1. Состав консолидированного бюджета Российской Федерации

На рис. 1 первичными бюджетами, т.е. бюджетами, которые утверждаются законами или решениями, являются федеральный бюджет РФ, областной бюджет Иркутской области и бюджеты муниципальных образований.

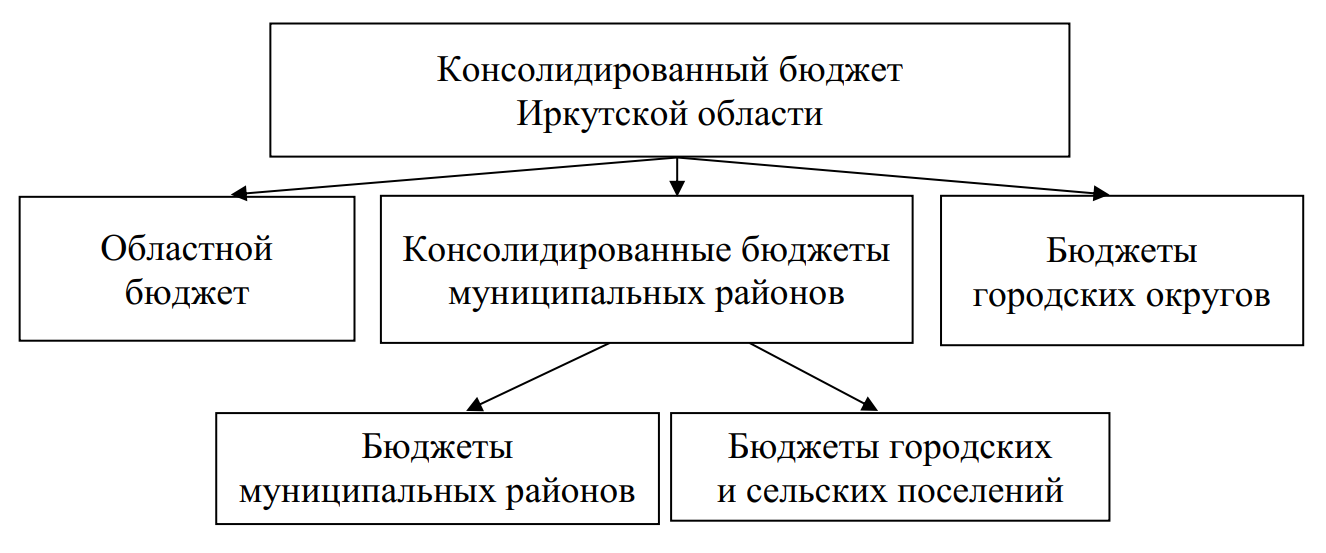

В связи с тем, что бюджеты муниципальных образований состоят из двух подуровней консолидированный бюджет региона, например, Иркутской области, имеет определенные особенности и выглядит следующим образом (рис. 2).

Рис. 2. Состав консолидированного бюджета Иркутской области

В СССР же существовала двухуровневая бюджетная система: бюджет СССР и бюджеты каждой из 15 республик СССР. Причем бюджеты республик составлялись и утверждались, как консолидированные, в отличие от действующей российской практики.

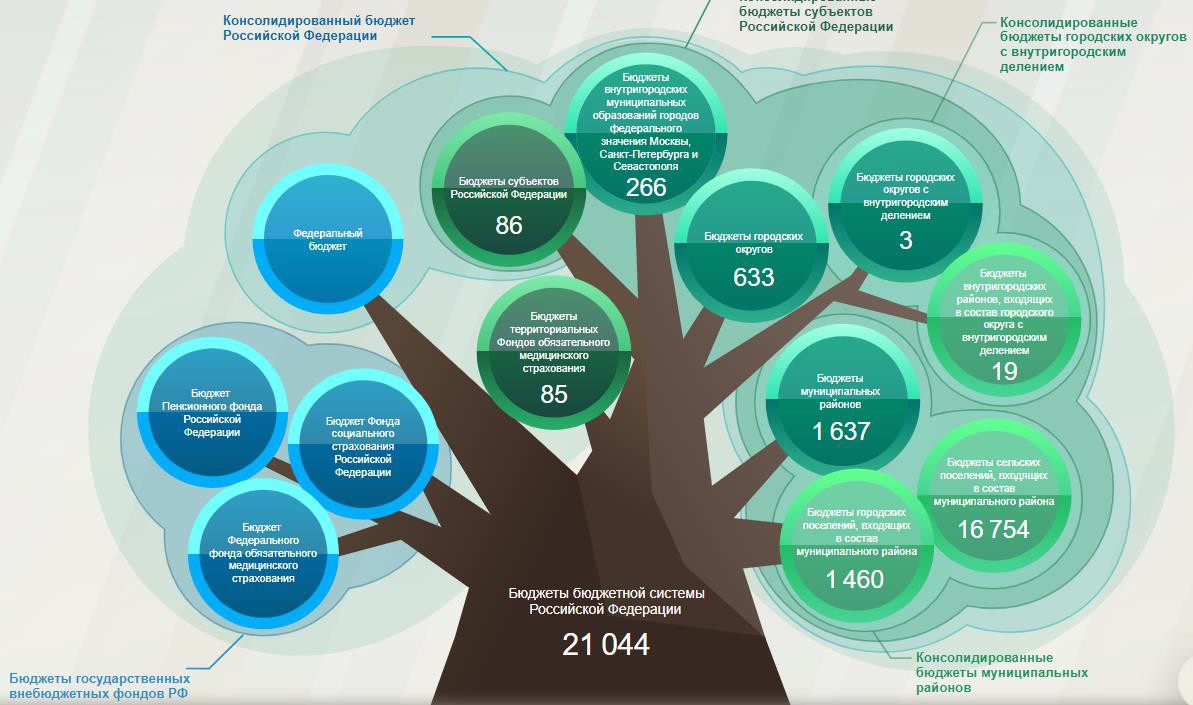

Наглядное представление о бюджетной системе, консолидированных бюджетах содержит информация Единого портала бюджетной системы Российской Федерации (budget.gov.ru).

Единый портал бюджетной системы Российской Федерации предназначен для обеспечения доступа к информации о бюджетной системе Российской Федерации, об организации бюджетного процесса в Российской Федерации, об участниках бюджетного процесса и их бюджетных полномочиях. На рис. 3 представлена бюджетная система нашей страны с указанием количества бюджетов каждого вида, кроме того обозначена структура консолидированных бюджетов каждого уровня.

Рис. 3. Структура бюджетной системы Российской Федерации с выделением в составе консолидированных бюджетов различного уровня (по состоянию на 10.04.2021)

* Источник: Единый портал бюджетной системы РФ

Рассмотрение понятий бюджетная система, бюджетное устройство и их толкование в соответствии с Бюджетным кодексом Российской Федерации позволило определить не только особенности строения бюджетной системы России, но и тенденции ее изменения за последние десятилетия в части местных бюджетов и бюджетов субъектов РФ.