Доходы и расходы бюджетов. Виды и формы доходов и расходов

1. Понятие и классификация доходов бюджетов

Доходы бюджетов представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней. Как экономическая категория доходы имеют двойственную природу – финансовую и правовую.

Как финансовая категория – это денежные отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе образования бюджетного фонда государства. С этой стороны доходы бюджета представляют собой абстрактное понятие.

В качестве правовой категории доходы бюджета являются финансовой базой деятельности государства, а также выступают средством перераспределения денежных ресурсов в масштабах общества в пользу тех или иных групп населения, отраслей и территорий. С этой стороны доходы бюджета являются элементом государственного регулирования.

Доходы бюджета необходимо рассматривать как фактор, влияющий на совокупное потребление через воздействие на уровень доходности социальных групп и видов деятельности; выбор направлений использования накоплений, образующихся у субъектов хозяйствования; спрос и структуру конечного потребления.

С организационно-правовой точки зрения доходы бюджета – это денежные средства, поступающие в безвозвратном и безвозмездном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и органов местного самоуправления.

Доходы бюджетов имеют исключительно денежную форму и в натуральной форме существовать не могут, однако законодательство РФ не конкретизирует валюту – валюта РФ или иностранная валюта.

Поступающие в бюджет доходы могут устанавливаться на постоянной основе, а часть их может носить временный характер.

Бюджетный кодекс Российской Федерации, содержит следующее определение:

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджетов всех уровней бюджетной системы РФ формируются в соответствии с бюджетным законодательством, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

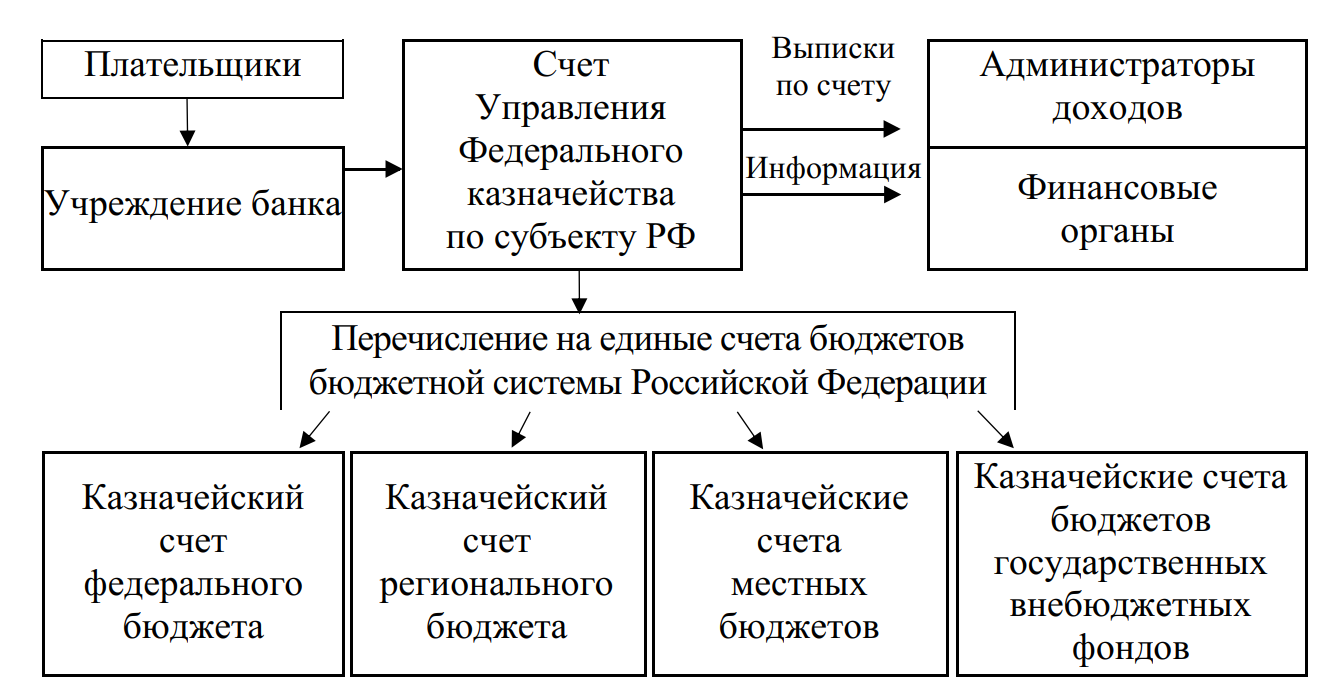

Доходы от налогов и сборов, иных поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы РФ, зачисляются на счета органов Федерального казначейства для их распределения между уровнями бюджетной системы в соответствии с нормативами, установленными Бюджетным кодексом Российской Федерации, законом (решением) о бюджете или иными законами субъектов РФ и муниципальными правовыми актами.

Органы Федерального казначейства осуществляют в установленном Минфином России порядке учет доходов, поступивших в бюджетную систему РФ, и их распределение между бюджетами в соответствии с указанными в расчетных документах кодами бюджетной классификации.

Не позднее следующего рабочего дня после получения от учреждения Центрального банка России выписки со своих счетов органы

Федерального казначейства осуществляют перечисление указанных доходов на единые счета соответствующих бюджетов (рис. 1).

Рис. 1. Схема движения средств бюджета при формировании доходов бюджета

По запросу финансовых органов субъектов РФ, финансовых органов муниципальных образований органы Федерального казначейства предоставляют информацию из расчетных документов о поступивших от юридических лиц платежах, являющихся источниками формирования доходов соответствующего бюджета (в том числе консолидированного бюджета субъекта РФ, консолидированного бюджета муниципального района, консолидированного бюджета городского округа с внутригородским делением).

Денежные средства считаются поступившими в доходы соответствующего бюджета с момента их зачисления на единый счет этого бюджета.

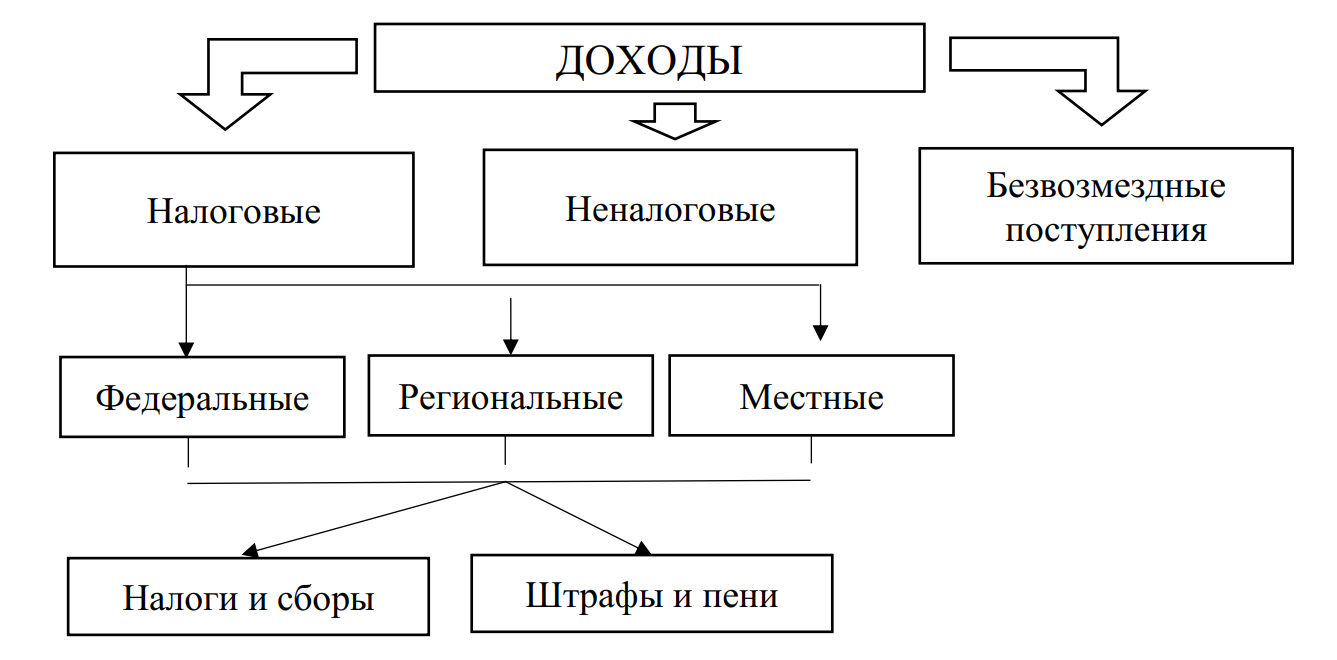

Существуют следующие виды доходов бюджетов: налоговые доходы, неналоговые доходы и безвозмездные поступления (рис. 2).

Рис. 2. Виды доходов бюджетов бюджетной системы РФ

Налоговые доходы бюджета – доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

В составе налоговых платежей учитываются штрафы и пени по налогам и сборам:

- штраф – это денежная форма налоговых санкций за совершение налоговых правонарушений;

- пени – денежные суммы, которые налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленным законодательством о налогах и сборах сроки (Налоговый кодекс РФ, ст. 75).

Состав налоговых доходов, поступающих в бюджеты различных уровней бюджетной системы РФ с указанием нормативов зачисления в тот или иной бюджет, установлен соответствующими статьями Бюджетного кодекса РФ.

Следует отметить, что в соответствии с действующим законодательством нормативы зачисления доходов установлены на постоянной основе, что позволяет точнее планировать доходы и обеспечивает сбалансированность бюджетов в долгосрочной перспективе.

На рис. 3 представлена инфографика, размещенная на Едином портале бюджетной системы РФ, на которой обозначен состав налоговых доходов бюджетов.

Рис. 3. Состав налоговых доходов бюджетов бюджетной системы Российской Федерации

Источник: Единый портал бюджетной системы РФ.

Следующая группа доходов бюджетов бюджетной системы РФ – неналоговые доходы.

Неналоговые доходы бюджета – это платежи, которые классифицируются по характеру их поступления в бюджет и включают в себя возмездные операции от прямого предоставления государством разных видов услуг, а также некоторые безвозмездные платежи в виде штрафов или иных санкций за нарушение законодательств.

К неналоговым доходам бюджетов относятся:

- Доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 г. № 161-ФЗ «О содействии развитию жилищного строительства»:

-

- доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 г. № 161-ФЗ «О содействии развитию жилищного строительства»;

- средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центральном банке Российской Федерации и в кредитных организациях;

- средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности (за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, и имущества, переданного в доверительное управление юридическим лицам, созданным в организационно-правовой форме государственной компании), в залог, в доверительное управление;

- плата за пользование бюджетными кредитами;

- доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, за исключением случаев, установленных федеральными законами;

- часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

- другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 г. № 161-ФЗ «О содействии развитию жилищного строительства».

-

- Доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 г. № 161-ФЗ «О содействии развитию жилищного строительства».

- Доходы от платных услуг, оказываемых казенными учреждениями. Доходы от предпринимательской и иной приносящей доход деятельности бюджетных и автономных учреждений к ним не относятся, так как поступают в самостоятельное распоряжение этих учреждений.

- Средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия.

- Средства самообложения граждан, инициативные платежи. В соответствии со ст. 56 Федерального закона от 6 октября 2003 г. № 131- ФЗ «Об общих принципах организации местного самоуправления в РФ» под средствами самообложения граждан понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения.

Размер платежей в порядке самообложения граждан устанавливается в абсолютной величине равным для всех жителей муниципального образования, за исключением отдельных категорий граждан, численность которых не может превышать 30 % от общего числа жителей муниципального образования и для которых размер платежей может быть уменьшен.

Вопросы введения и использования указанных разовых платежей граждан решаются на местном референдуме (сходе граждан).

С 2021 г. указанный законодательный акт дополнен в том числе ст. 56.1, в соответствии с которой источником финансового обеспечения реализации инициативных проектов являются предусмотренные решением о местном бюджете бюджетные ассигнования, инициативные платежи, межбюджетные трансферты из регионального бюджета. При этом под инициативными платежами понимаются денежные средства граждан, индивидуальных предпринимателей и образованных в соответствии с законодательством РФ юридических лиц, уплачиваемые на добровольной основе и зачисляемые в соответствии с Бюджетным кодексом РФ в местный бюджет в целях реализации конкретных инициативных проектов.

6. Иные неналоговые доходы.

На рис. 4 представлена инфографика, размещенная на Едином портале бюджетной системы РФ, на которой обозначен состав неналоговых доходов бюджетов.

Рис. 4. Состав неналоговых доходов бюджетов бюджетной системы Российской Федерации

Источник: Единый портал бюджетной системы РФ.

Состав неналоговых доходов бюджетов бюджетной системы РФ уточняется в Бюджетном кодексе РФ в зависимости от уровня бюджетной системы РФ.

Третья группа доходов бюджетов – безвозмездные поступления.

Безвозмездные поступления – это поступающие в бюджет денежные средства на безвозвратной и безвозмездной основе в виде дотаций, субсидий, субвенций из других бюджетов бюджетной системы РФ, а также перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств.

Безвозмездные поступления включают:

- Межбюджетные трансферты из других бюджетов бюджетной системы РФ:

- дотации из других бюджетов бюджетной системы РФ;

- субсидии из других бюджетов бюджетной системы РФ (межбюджетные субсидии);

- субвенции из федерального бюджета и (или) из бюджетов субъектов РФ;

- иные межбюджетные трансферты из других бюджетов бюджетной системы РФ.

- Безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

В соответствии с Бюджетным кодексом РФ межбюджетные трансферты – это средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации. Основными формами межбюджетных трансфертов являются дотации, субсидии, субвенции.

Дотации по действующему законодательству – это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования6. Другими словами, это нецелевая форма поддержки нижестоящих бюджетов.

Дотации – самая ранняя и простейшая форма межбюджетных трансфертов. В настоящее время выделяют дотации на выравнивание бюджетной обеспеченности и дотации на обеспечение сбалансированности бюджетов.

Совокупность дотаций на выравнивание бюджетной обеспеченности составляет фонд финансовой поддержки бюджетов соответствующего уровня. Расчет объемов этих дотаций основывается на индексе налогового потенциала и индексе бюджетных расходов конкретной территории.

Субсидии – это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе в целях софинансирования расходных обязательств нескольких уровней государственной власти и органов местного самоуправления.

Субвенции – это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе в целях финансового обеспечения конкретных расходных обязательств, возникающих при выполнении переданных полномочий, например: субвенции по охране объектов культурного наследия федерального значения; субвенции на осуществление переданных полномочий по охране здоровья граждан; субвенции на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты, и др.

На рис. 5 представлена инфографика, размещенная на Едином портале бюджетной системы РФ, на которой обозначен состав безвозмездных поступлений.

Рис. 5. Состав безвозмездных поступлений бюджетов бюджетной системы Российской Федерации

- Источник: Единый портал бюджетной системы РФ.

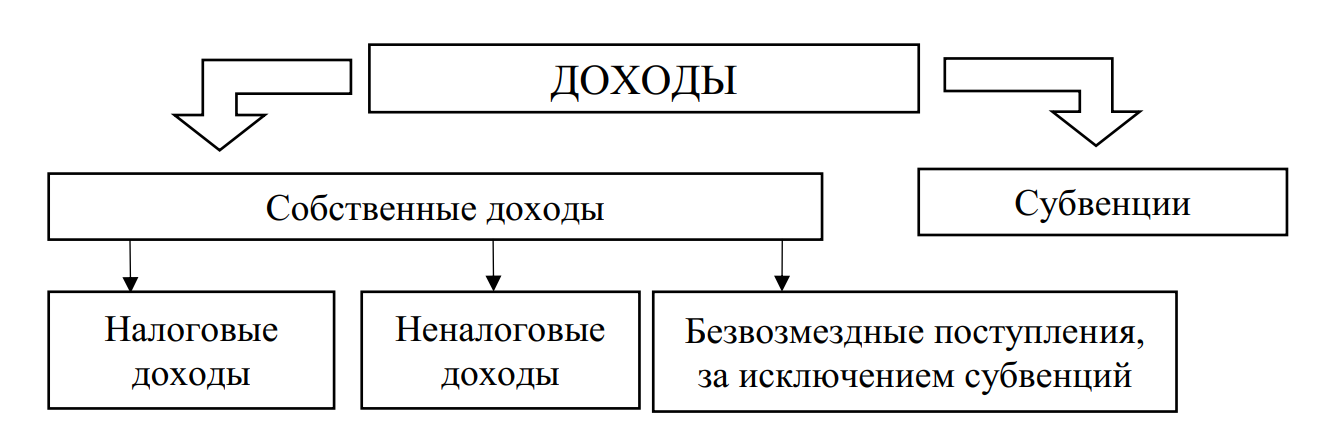

Бюджетный кодекс РФ выделяет понятие «собственные доходы» бюджетов. В настоящее время к ним относятся:

- налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах;

- неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством РФ, законами субъектов РФ и муниципальными правовыми актами представительных органов муниципальных образований;

- доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций (см. рис. 6)

Таким образом, все доходы, за исключением субвенций, учитываются как собственные доходы бюджетов.

Рис. 6. Место собственных доходов в доходах бюджетов бюджетной системы России

Рассмотрение общих вопросов формирования доходов бюджетов бюджетной системы РФ позволило выделить признаки доходов, определить их источники и виды, уточнить состав налоговых и неналоговых доходов, а также безвозмездных поступлений и собственных доходов бюджета.

2. Понятие и формы расходов бюджетов

Расходы бюджета представляют собой важнейшую часть бюджета, посредством которой реализуется назначение бюджета – финансовое обеспечение выполнений функций и задач, возложенных на органы государственной власти и органы местного самоуправления.

По экономическому содержанию расходы бюджета представляют собой денежные отношения, возникающие у государства с юридическими и физическими лицами, между органами государственной власти и местного самоуправления в связи с распределением и использованием бюджетных фондов различных уровней.

По – материально вещественному воплощению расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Расходы государственного бюджета можно рассматривать как денежные отношения, возникающие при распределении и использовании бюджетного фонда, и как исходящие денежные потоки, обеспечивающие доступ к бюджетным средствам бюджетополучателей.

Бюджетный кодекс Российской Федерации, содержит следующее определение:

Расходы бюджета – выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Многообразие видов и форм расходов бюджетов определило необходимость проведения их группировки.

- Функциональная классификация расходов. Расходы бюджета группируются в зависимости от направления движения средств бюджета на финансирование определенных функций и задач государства (местного самоуправления). Функциональная структура расходов бюджета определенного уровня бюджетной системы позволяет охарактеризовать приоритеты бюджетной политики, обусловленные уровнем социально-экономического развития территории и важностью решаемых задач.

- В зависимости от экономического содержания, влияния на процесс расширенного производства расходы бюджета делятся на

- текущие (предоставление бюджетных средств на обеспечение текущего функционирования органов государственной власти и органов местного самоуправления, казенных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики);

- капитальные (обеспечивают инновационную и инвестиционную деятельность государства и местного самоуправления (включая предоставление инвестиций в действующие или вновь создаваемые юридические лица), иные расходы, связанные с расширением производства).

- Классификация операций сектора государственного управления является группировкой операций, осуществляемых в секторе государственного управления, в зависимости от их экономического содержания. Так выделяю расходы на оплату труда, расходы на оплату работ, на обслуживание государственного (муниципального) долга, безвозмездные перечисления и т.п.

- Ведомственная классификация расходов отражает распределение бюджетных средств по главным распорядителям бюджетных средств. Наличие данного типа группировки обеспечивает адресный характер предоставления бюджетных средств, что позволяет контролировать их целевое использование.

- По территориальному признаке, в зависимости от того, из какого бюджета осуществляется финансирование, бюджетные расходы делятся на:

- федеральные;

- региональные;

- местные.

- По форме предоставления средств из бюджетов выделяют отдельные виды бюджетных ассигнований.

На рис. 7 представлена инфографика, размещенная на Едином портале бюджетной системы РФ, на которой обозначены виды бюджетных ассигнований.

Рис. 7. Перечень видов бюджетных ассигнований

Расходы бюджета по форме предоставления средств классифицируются на бюджетные ассигнования на:

- оказание государственных (муниципальных) услуг (выполнение работ), включая ассигнования на закупки товаров, работ, услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение населения;

- предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями и государственными (муниципальными) унитарными предприятиями;

- предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам;

- предоставление межбюджетных трансфертов;

- предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

- обслуживание государственного (муниципального) долга;

- исполнение судебных актов по искам к РФ, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

Формирование расходов бюджетов бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Бюджетный кодекс Российской Федерации, содержит следующее определение:

Расходные обязательства – обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (РФ, субъекта РФ, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

На каждом уровне власти различаются основания возникновения расходных обязательств и источники, направляемые на исполнение расходных обязательств.

Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств.

Согласно положениям Бюджетного кодекса РФ под реестром расходных обязательств понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

Реестр расходных обязательств Российской Федерации ведется в порядке, установленном Правительством РФ.

Соответственно, реестр расходных обязательств субъекта РФ ведется в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ, а реестр расходных обязательств муниципального образования ведется в порядке, установленном местной администрацией муниципального образования.

Реестр расходных обязательств субъекта РФ, а также свод реестров расходных обязательств муниципальных образований, входящих в состав субъекта РФ, представляются в Минфин России.

По аналогии, реестр расходных обязательств муниципального образования представляется финансовым органом муниципального образования в финансовый орган субъекта РФ в порядке, установленном финансовым органом субъекта РФ.

Дальнейшее исследование теоретических особенностей категории расходов бюджета включает характеристику различных форм, которые принимают эти расходы по мере продвижения к конкретному субъекту – бюджетополучателю.

Трансформация форм расходов государственного бюджета имеет место при осуществлении бюджетного процесса (определение данного понятия приведено в соответствующем разделе учебного пособия).

Операции с государственными денежными средствами отличаются по своему характеру. В частности, формирование доходов государственного бюджета посредством мобилизации налоговых доходов фактически выражает превращение частных средств (частный доход налогоплательщика) в государственные. Когда речь идет о расходах государственного бюджета, то эти операции имеют иную направленность, а именно: государственные денежные средства, в конечном счете, превращаются в частные средства (частный доход лиц, производящих общественные блага или пользующихся ими).

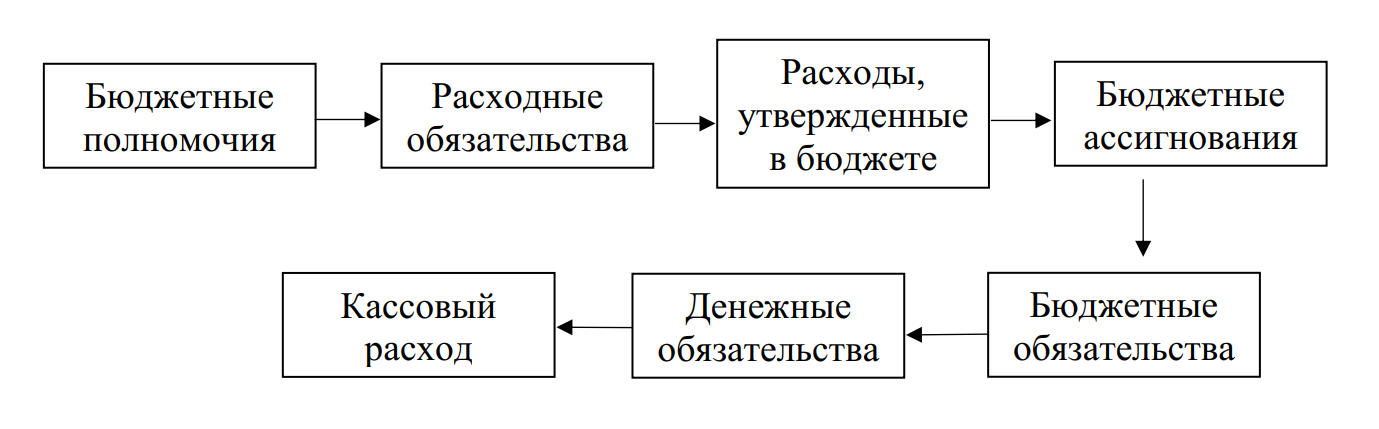

Отсюда, реализация денежных отношений по распределению и использованию государственного бюджетного фонда должна отличаться более жесткой упорядоченностью, которая, обеспечивается посредством трансформации форм расходов государственного бюджета. Схематично процесс трансформации расходов бюджета представлен на рис. 8.

Рис. 8. Схема трансформации расходов бюджета

Расходы бюджета, для того чтобы реализоваться, должны, прежде всего, быть связаны с уровнем государственной власти (местного самоуправления), которая реально несет ответственность и издержки по выполнению своих функций. На этом этапе расходы бюджета предстают в форме бюджетных полномочий. Бюджетные полномочия в ходе бюджетного процесса приобретают форму расходных обязательств.

Расходное обязательство как преобразованная форма расходов бюджета позволяет четко разграничить реальные расходные обязательства между уровнями бюджетной системы. Расходные обязательства.

Расходы бюджета, предусмотренные в законе о бюджете на соответствующий финансовый год и плановый период, представляют собой следующее звено трансформации расходов бюджета. Утвержденный закон о бюджете содержит распределение бюджетных ассигнований по главным распорядителям бюджетных средств в соответствии с ведомственной структурой расходов соответствующего бюджета. Таким образом, бюджетные ассигнования – предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств. В ходе дальнейшей трансформации в рамках бюджетного процесса расходы государственного бюджета приобретают форму бюджетных обязательств.

Бюджетные обязательства представляют собой такие расходные обязательства, исполнение которых предусмотрено законом (решением) о бюджете на соответствующий финансовый год. Из данного определения следует отличие расходного обязательства от бюджетного обязательства, а именно: неисполненные объемы расходных обязательств, не включенные в бюджет текущего года, не могут быть признаны бюджетными обязательствами.

В ходе исполнения бюджета, при составлении получателями бюджетных средств платежных и иных документов, необходимых для совершения расходов и платежей, происходит преобразование бюджетного обязательства в денежное обязательство.

Согласно положениям ст. 6 Бюджетного кодекса РФ денежные обязательства – это обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения.

Одним из завершающих этапов рассматриваемой трансформации является подтверждение (исполнение) принятых денежных обязательств. Соответственно, объем подтвержденных денежных обязательств не может превышать объем принятых денежных обязательств. При этом подтвержденные денежные обязательства могут отличаться от принятых денежных обязательств, что обусловлено отказом органа, исполняющего бюджет, подтвердить принятые денежные обязательства.

После завершения процедуры подтверждения принятых денежных обязательств производится расходование бюджетных средств, которое осуществляется путем списания денежных средств со счета бюджета в размере подтвержденного денежного обязательства в пользу физических и юридических лиц. При этом объем расходуемых бюджетных средств должен соответствовать объему подтвержденных денежных обязательств. Как результат, происходит преобразование формы расходов государственного бюджета как денежного обязательства в форму кассового расхода или денежного потока, обеспечивающего поступление в распоряжение бюджетополучателя бюджетных средств.

Приведенная выше схема трансформации расходов государственного бюджета позволяет судить о транзитном характере данных расходов. На транзитный характер расходов бюджета указывают, с одной стороны, соотношение момента поступления доходов в виде государственных денежных средств на счет бюджета и осуществления расходов в виде кассового платежа, с другой стороны, наличие определенной асимметрии (неравнозначности) процесса формирования расходных обязательств, начиная от бюджетных полномочий и заканчивая денежными обязательствами и кассовым расходом.