Государственный долг Российской Федерации

1. Государственный долг Российской Федерации

В соответствии с бюджетным кодексом под государственным или муниципальным долгом понимаются обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными БК РФ, принятые на себя Российской Федерацией, субъектом РФ или муниципальным образованием.

Государственный и муниципальный долг регулируется положениями главы 14 БК РФ.

С экономической точки зрения государственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учетом вычета бюджетных излишков.

Значение государственного долга в экономике противоречиво: от «одно из самых страшных бедствий, которое когда-либо было изобретено человечеством» по мнению известного английского экономиста Давида Рикардо, до оправдательного «повышенная задолженность стимулирует экономический рост», с точки зрения кейнсианства.

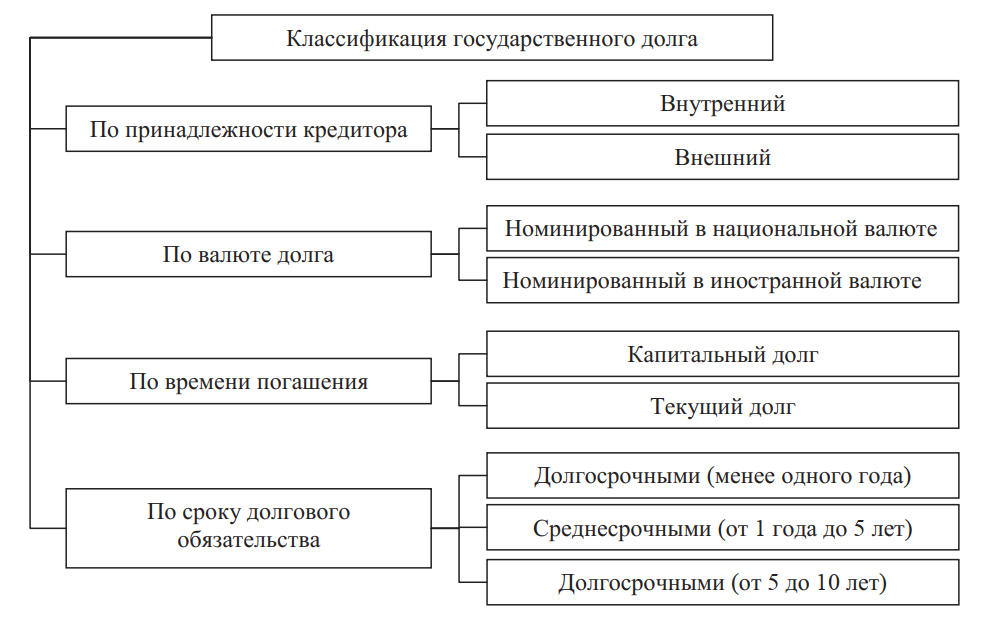

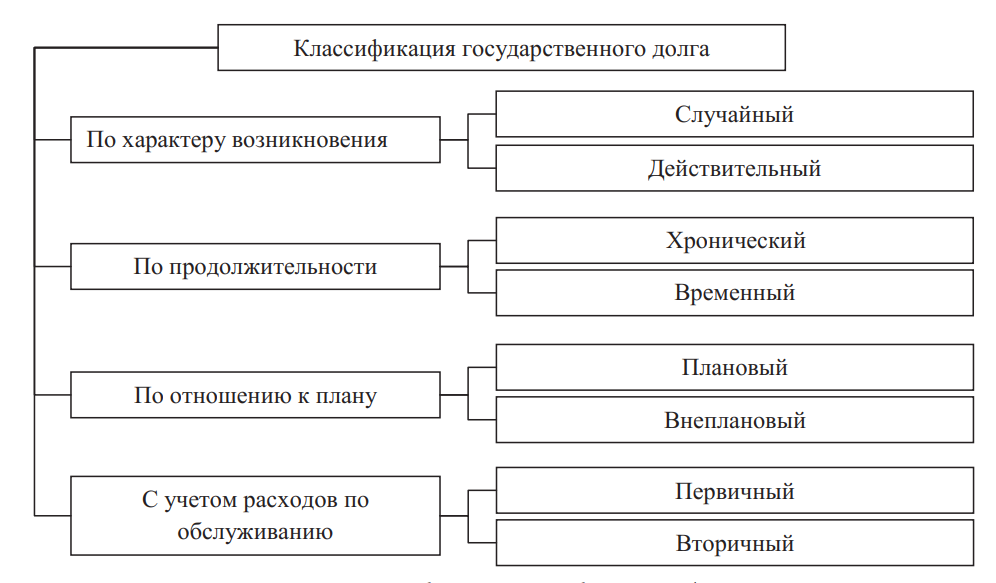

На рис. 1 представлена классификация государственного долга.

Под внешним долгом понимаются обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов РФ и муниципальных образований перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Внутренний долг — обязательства, возникающие в валюте Российской Федерации, а также обязательства субъектов РФ и муниципальных образований перед Российской Федерацией, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Капитальный государственный долг — это вся сумма выпущенных и не погашенных долговых обязательств государства, включая начисленные проценты по ним, на определенную дату.

Рис. 1. Классификация государственного долга

Текущий государственный долг составляют расходы по выплате доходов кредиторам по всем долговым обязательствам государства и по погашению обязательств, срок оплаты которых наступил. В табл. 1 представлена структура внешнего долга по некоторым классификационным признакам.

Таблица 1. Государственный внешний долг РФ, млн долл. США

| Дата | Всего | в т. ч. по государственным

гарантиям Российской Федерации в иностранной валюте: |

| 01.09.2018 | 47 133,9 | 10 301,1 |

| 01.12.2017 | 51 172,4 | 11 667,8 |

| 01.12.2016 | 51 271,3 | 11 733,3 |

| 01.12.2015 | 50 128,6 | 11 976,3 |

| 01.12.2014 | 53 972,2 | 11 604,1 |

| 01.12.2013 | 55 834,6 | 11 394,9 |

| 01.12.2012 | 40 872,9 | 1 400,7 |

| 01.12.2011 | 35 838,1 | 965,6 |

| 01.12.2010 | 39 956,9 | 913,3 |

В табл. 2 представлена структура внешнего государственного долга по срокам погашения.

Таблица 2. Структура внешнего государственного долга, на начало года; млрд долларов США

| Долговые обязательства | 2001 | 2006 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Всего | 160,2 | 257,2 | 728,9 | 599,9 | 518,5 | 511,7 | 518,9 |

| Краткосрочные долговые обязательства | – | 39,5 | 90,1 | 63,0 | 48,6 | 51,0 | 56,3 |

| Долгосрочные долговые обязательства | – | 217,7 | 638,8 | 536,9 | 469,9 | 460,7 | 462,5 |

Государственные и муниципальные внутренние заимствования осуществляются в целях финансирования дефицитов соответствующих бюджетов, а также для погашения долговых обязательств.

Долговые обязательства муниципального образования могут существовать в виде обязательств по:

- ценным бумагам муниципального образования (муниципальным ценным бумагам);

- бюджетным кредитам, привлеченным в местный бюджет от других бюджетов бюджетной системы Российской Федерации;

- кредитам, полученным муниципальным образованием от кредитных организаций;

- гарантиям муниципального образования (муниципальным гарантиям).

В табл. 3 представлена структура государственного долга субъекта РФ на 1.04.2018 г.

Долговые обязательства муниципального образования не могут существовать в иных видах, за исключением предусмотренных БК РФ. Управление государственным долгом Российской Федерации осуществляется Правительством РФ либо уполномоченным им Министерством финансов РФ.

Управление государственным долгом субъекта РФ осуществляется высшим исполнительным органом государственной власти субъекта РФ либо финансовым органом субъекта РФ в соответствии с законом субъекта РФ.

Таблица 3. Объем государственного долга субъекта РФ, млрд руб.

| Субъект РФ | Объем государственного долга субъекта РФ, млрд руб. | |||||

| в том числе по видам долговых обязательств | всего | |||||

| гос. ценные

бумаги |

кредиты от кредитных

организаций, ин. банков и междун. фин. организаций |

бюджетные

кредиты от других бюджетов БС РФ |

гос.

гарантии |

иные

долговые обязательства |

||

| Уральский федеральный округ | 53,19 | 41,14 | 39,51 | 12,26 | – | 146,11 |

| Курганская обл. | – | 9,59 | 7,00 | – | – | 16,59 |

| Свердловская обл. | 15,00 | 31,55 | 20,63 | 1,10 | – | 68,28 |

| Тюменская обл. | – | – | 0,32 | 1,14 | – | 1,46 |

| Челябинская обл. | – | – | 9,67 | 5,85 | – | 15,53 |

| ХМАО | 17,20 | – | 1,90 | – | 19,10 | |

| ЯНАО | 20,99 | – | 4,17 | – | 25,16 | |

| Итого по всем субъектам РФ | 545,82 | 498,16 | 1 133,52 | 77,80 | 8,07 | 2263,3 |

Управление муниципальным долгом осуществляется исполнительно-распорядительным органом муниципального образования (местной администрацией) в соответствии с уставом муниципального образования.

Долговые обязательства Российской Федерации, субъекта РФ, муниципального образования полностью и без условий обеспечиваются всем находящимся в собственности Российской Федерации, субъекта РФ, муниципального образования имуществом, составляющим соответствующую казну, и исполняются за счет средств соответствующего бюджета.

Российская Федерация не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы Российской Федерацией (аналогично для субъекта РФ и муниципального образования).

Государственный и муниципальный долг является следствием заимствований Российской Федерации (субъекта РФ и муниципального образования).

В составе ежегодного федерального закона о федеральном бюджете на очередной финансовый год и плановый период принимаются программы государственных внешних и внутренних заимствований РФ, и программы государственных гарантий (глава 14 БК РФ).

Предельный размер заимствований Российской Федерации не имеет нормативного значения, ограничения для федерального бюджета устанавливаются ежегодно только в натуральном выражении в федеральном законе о бюджете.

Иная ситуация складывается для бюджетов субъектов РФ и муниципальных образований.

В бюджетном кодексе представлены следующие нормативные значения (ст. 107 БК РФ):

- предельный объем государственного долга субъекта РФ не должен превышать утвержденный общий годовой объем доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений. Для субъекта РФ, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 130 БК РФ, предельный объем долга не должен превышать 50 % утвержденного общего годового объема доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений;

- предельный объем муниципального долга не должен превышать утвержденный общий годовой объем доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Для муниципального образования, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 136 БК РФ, предельный объем муниципального долга не должен превышать 50 % утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Законом о бюджете субъекта РФ устанавливается верхний предел государственного внутреннего долга субъекта РФ, верхний предел государственного внешнего долга субъекта РФ (при наличии такового) по состоянию на 1 января года, следующего за очередным финансовым годом и каждым годом планового периода, представляющий собой расчетный показатель, с указанием в том числе верхнего предела долга по государственным гарантиям субъекта РФ.

Право осуществления государственных внешних и внутренних заимствований Российской Федерации и заключения договоров о предоставлении государственных гарантий для привлечения внешних кредитов (займов) принадлежит Российской Федерации. От имени Российской Федерации осуществлять внешние заимствования может Правительство РФ либо уполномоченное им Министерство финансов РФ (ст. 103 БК РФ).

При осуществлении заимствования существует еще один показатель как расходы на обслуживание государственного долга субъекта РФ и муниципального долга (ст. 111 БК РФ).

Объем расходов на обслуживание государственного долга субъекта РФ в очередном финансовом году и плановом периоде или муниципального долга в очередном финансовом году (очередном финансовом году и плановом периоде), утвержденный законом (решением) о соответствующем бюджете, по данным отчета об исполнении соответствующего бюджета за отчетный финансовый год не должен превышать 15 % объема расходов соответствующего бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы РФ.

В случае необходимости изменения (пересмотра) условий долговых обязательств производится их реструктуризация.

Под реструктуризацией долга понимается основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

Реструктуризация долга может быть осуществлена с частичным списанием (сокращением) суммы основного долга.

Многочисленные исследования показывают, что степень и характер воздействия государственного долга на экономику неоднозначны для различных групп стран, в то время как прослеживается наличие критического порога внешнего долга для развивающихся стран, после которого воздействие на экономический рост становится отрицательным, для развитых стран такой порог чаще отсутствовал:

- Шиманович Г. [1] на основе линейной модели роста выявил отрицательную зависимость внешнего долга и экономического роста в постсоциалистических странах за период с 1995 по 2007 гг.: рост соотношения внешнего долга к ВВП на 1 % снижает темпы прироста душевого ВВП на 0,06 %. При этом реализация рыночных реформ в постсоциалистических странах, измеренная коэффициентом реформ ЕБРР, приводит в среднем к увеличению темпов прироста душевого ВВП на 0,489 %. Автором также была установлена взаимообусловленность анализируемых показателей, означающая, что, в свою очередь, динамика экономического роста способна оказывать противоположное воздействие на уровень внешней задолженности.

- Рейнхарт К. и Рогофф К. [2] на примере выборки из 20 развитых и 24 развивающихся стран провели сравнительный анализ влияния внутреннего государственного долга и совокупного внешнего долга страны на динамику экономического роста. Для развивающихся стран авторы выявили более высокое пороговое значение государственного долга по сравнению с совокупным внешним, превышение которого негативно влияет на изменение душевого ВВП. Так, при достижении уровня внешнего долга 60 % от ВВП среднегодовые темпы прироста ВВП снижаются на 2 %, при превышении отметки 90 % от ВВП — темпы прироста уменьшаются наполовину. В случае с государственным долгом темпы прироста ВВП начинают сокращаться примерно на 1–2 % при уровне долговой нагрузки 90 % от ВВП. Указанные пороговые значения существенно ниже ранее выявленных К. Патильо [3] (35–40 %) и Е. И. Солдатовой (20–25 %) [4], что можно объяснить спецификой выборки и методологии исследования.

- Эфтимиадис Т. и Тсинзос П. [5] на основе модели эндогенного роста пытались определить влияние структуры совокупного государственного долга на динамику экономического роста. Ученые пришли к выводу, что сокращение удельного веса внешних заимствований в структуре государственного долга положительно влияет на долгосрочный экономический рост, главным образом за счет снижения оттока внутреннего капитала за границу.

- Шаббир С. [6], используя данные внешней долговой нагрузки по 24 развивающимся странам за период с 1976 по 2003 гг., установил, что внешняя задолженность отрицательно коррелирует с динамикой инвестиций, что в свою очередь приводит к снижению темпов экономического роста. Так, рост показателя «отношение внешнего долга к ВВП» на 10 % приводит к сокращению инвестиций на 0,48 %, увеличение величины обслуживания внешнего долга по отношению к экспорту на 10 % уменьшает инвестиции почти на 0,5 %. Аналогично, рост указанных внешних долговых показателей на 10 % приводит к снижению темпов прироста ВВП на 0,34 %.

- Шкларек А. и Рамон-Баллестер Ф. [7] по результатам анализа выборки из 20 латиноамериканских стран за период 1970–2002 гг. пришли к следующим выводам: 1) взаимосвязь внешней задолженности и экономического роста имеет линейный характер; 2) совокупный и государственный внешний долг отрицательно коррелируют с динамикой ВВП на душу населения; 3) частный внешний долг не оказывает воздействия на динамику экономического роста; 4) основным каналом воздействия внешнего долга на динамику роста является изменение уровня накопления капитала, а не его производительности.

- Амассома Д. [8] провел анализ влияния внутреннего и внешнего долга на экономический рост на примере Нигерии за период с 1970 по 2009 гг. В результате анализа было установлено, что зависимость динамики душевого ВВП с внутренним долгом имеет положительный характер, и, наоборот, с внешним — отрицательный. При этом взаимодействие внешнего долга и экономического роста имеет однонаправленный характер, в которой зависимой переменной является уровень внешней задолженности, а факторной — динамика роста экономики.

- Хамид А. [9], анализируя влияние внешних долговых показателей на экономический рост в Пакистане в 1970–2003 гг., пришли к выводу, что обслуживание внешнего долга отрицательно влияет на динамику ВВП посредством снижения производительности труда и капитала. В свою очередь, негативная динамика экономического роста способствует возникновению проблем с обслуживанием внешнего долга в будущем. Однако, Дж. Патенио и А. Тан-Круз, проводившие исследование влияния внешней задолженности на экономический рост на Филиппинах, установили, что обслуживание внешнего долга не оказывает влияния на динамику экономического роста [10].

Что касается государственного долга Российской Федерации, то вместе с активами бывшего СССР РФ приняла существенный внешний долг. Характерной особенностью данного долга было то, что он не был рыночным, т.е. был довольно дорогим в обслуживании для бюджета России.

В течение всех 90-х гг. ХХ в. государственный внешний долг России только возрастал, так как Правительству РФ постоянно необходимы были средства для финансирования своих возрастающих обязательств в условиях высокой инфляции и недостаточности внутренних источников формирования бюджетных расходов. Одновременно проводимые реформы, особенно в социальной сфере, только усугубляли ситуацию. Становление рынка внутренних долговых обязательств также не прошло безболезненно для экономики страны. Замороженные вклады в Сбербанке СССР у большей части вкладчиков, а впоследствии — обесцененные средства населения в связи с гиперинфляцией начала 1990-х гг. нанесли значительный репутационный удар по денежной системе страны. Созданный в середине 1990-х гг. рынок государственных краткосрочных обязательств показывал высокую доходность, однако впоследствии послужил в том числе одной из причин известного кризиса 1998 г.

Впоследствии Правительство РФ стало осуществлять осторожную и взвешенную политику в области государственного долга. В первую очередь это выражалось в ограничении осуществления государственных внешних заимствований, проведении реструктуризации долгов и воссоздании рынка внутренних долговых обязательств. В дальнейшем выросшая доходная часть бюджета позволила начать проводить более активную политику в области государственного долга, в том числе начать осуществление досрочного погашения долгов.

В 2005 и 2006 гг. Российская Федерация в соответствии с принципами проводимой долговой политики осуществляла досрочное погашение внешних государственных долговых обязательств. В январе 2005 г. в полном объеме досрочно был погашен остаток долговых обязательств перед Международным валютным фондом. В июне 2006 г. Российская Федерация полностью погасила задолженность перед Парижским клубом кредиторов. Оба раза платежи осуществлялись из средств Стабилизационного фонда.

В 2013 году Россия произвела выплаты Финляндии, Чехии и Черногории, по долгу СССР, на общую сумму 3,65 млрд долларов.

8 августа 2017 года был выплачен последний государственный долг Боснии и Герцеговине, кредитору бывшего СССР, в размере 125,2 миллиона долларов.

Кроме того, имеется список государственных долгов, списанных Россией. Всего, если считать только крупные кредиты, которые превышают 1 млрд долларов, то получится, что за 20 лет Россией было списано около 140 млрд долларов. Списанные за 20 лет долги находились в разряде «безнадежные», а прощение подобного рода займов позволяло добиться от должника нужных политических и иных решений. Например, прощение долгов КНДР и Кубе позволило России существенно усилить свое влияние в данных регионах. Списав кредит Северной Корее, РФ получила возможность принять участие в проекте реконструкции железнодорожной сети КНДР (стоимость проекта оценивается в 25 млрд долларов), а также получила доступ к минеральным ресурсам страны.

Законодательством РФ установлены довольно жесткие требования к формированию долговых обязательств государства на всех уровнях бюджетной системы, а также к самой системе управления государственным долгом. Поэтому последнее десятилетие характеризуется взвешенной долговой политикой государства, в результате которой произошло значительное сокращение внешнего государственного долга и его замещение внутренним, что повысило устойчивость бюджетной системы перед внешними факторами.

Однако на данный момент не установлено нормативного значения для объема государственного долга федерального бюджета, кроме того, однозначно не выявлено корреляции между объемом государственного долга и экономическим развитием государства.

2. Дефицит бюджета и источники его финансирования

Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства. Он заключается в том, что общий объем предусмотренных бюджетом расходов должен соответствовать суммарному объему поступлений в бюджет. При этом под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например заимствования. Таким образом, само по себе наличие дефицита бюджета не означает несбалансированности в том случае, если достигнуто равенство между расходами и суммарной величиной бюджетных поступлений.

Несбалансированный бюджет (то есть такой, где объем расходов превышает поступления) фактически нельзя назвать бюджетом, так как он заведомо нереален для исполнения.

Составление бюджета с профицитом (с превышением доходной части над расходной) также влечет за собой отрицательные последствия. Результатом профицитного бюджета станет снижение эффективности использования бюджетных средств и, как следствие, повышение нагрузки на экономику. Следовательно, сбалансированность бюджета — основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет. Однако в условиях зависимости федерального бюджета от нефтегазовых доходов, которые подвержены колебаниям цен, в бюджете может возникать профицит, с целью стабилизации экономики и сбалансированности бюджета был создан стабилизационный фонд (далее Резервный фонд и Фонд национального благосостояния).

Сбалансированный бюджет является основой нормального функционирования органов управления государства и его административно-территориальных образований. Если же хотя бы небольшая часть бюджетов дефицитна (или хотя бы возник кассовый разрыв [11]), то это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей. Идеальным вариантом был бы, конечно, полностью бездефицитный бюджет, в котором сумма расходов полностью соответствует объему доходов.

Бюджетный дефицит можно классифицировать по ряду критериев (см. рис. 2).

Рис. 2 Классификация дефицита бюджета

Случайный (кассовый) бюджетный дефицит, как правило, обусловлен временными разрывами в поступлении и расходовании средств. Случайный дефицит в основном характерен для местных бюджетов, так как они в большей степени зависят от одного источника финансирования. Действительный дефицит объясняется невосполняемым отставанием роста доходов бюджета от роста расходов. Действительный дефицит закладывается в законе о бюджете на финансовый год в качестве предельной величины, но может оказаться выше или ниже в процессе исполнения бюджета.

По продолжительности бюджетный дефицит может быть хроническим или временным. Хронический дефицит повторяется в бюджете из года в год. Чаще всего хронический дефицит является следствием продолжительного экономического кризиса. Временный дефицит может длиться в течение не столь долгого срока. Он не является опасным для экономики и возникает в силу случайных колебаний доходов и расходов. Проблема заключается в том, что временный дефицит при неумелом управлении также может перерасти в хронический.

По отношению к плану бюджетный дефицит может быть плановым, то есть предусмотренным законодательным актом о бюджете, или внеплановым, объясняющимся непредвиденным ростом расходов или резким сокращением доходов.

С учетом расходов по обслуживанию государственного долга бюджетный дефицит может быть первичным либо вторичным. Первичный дефицит это чистое превышение расходов бюджета над доходами. Вторичный бюджетный дефицит не подразумевает превышения расходов над доходами, но объясняется наличием дополнительных расходов на процентное обслуживание уже существующего бюджетного долга. В мировой практике также различают следующие виды дефицита госбюджета:

- циклический дефицит — спад деловой активности и сокращение налоговых поступлений;

- структурный дефицит — положительное либо отрицательное сальдо бюджета при наличии естественного уровня безработицы, при наличии естественного уровня ВВП, при ставках налога и трансфертных платежей, определенных законодательством.

Такой дефицит является результатом дискреционной фискальной политики.

Дефицит федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период и определяется как разница между общим объемом расходов и общим объемом доходов федерального бюджета на очередной финансовый год и плановый период.

Дефицит бюджета субъекта РФ на очередной финансовый год и каждый год планового периода, дефицит местного бюджета на очередной финансовый год (очередной финансовый год и каждый год планового периода) устанавливается законом (решением) о соответствующем бюджете с соблюдением ограничений. Дефицит бюджета субъекта РФ не должен превышать 15 % утвержденного общего годового объема доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений.

Для субъекта РФ, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 130 БК РФ, дефицит бюджета не должен превышать 10 % утвержденного общего годового объема доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений.

Дефицит местного бюджета не должен превышать 10 % утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений. Для муниципального образования, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 136 БК РФ, дефицит бюджета не должен превышать 5 % утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Если составление бюджета с дефицитом неизбежно, для обеспечения сбалансированности приходится привлекать источники финансирования дефицита бюджета (ст. 94–96 БК РФ).

Для финансирования дефицита бюджета используются различные источники, которые делятся на внутренние и внешние.

Финансирование дефицита за счет внутренних источников включает:

- средства, поступившие от размещения государственных ценных бумаг, номинированных в национальной валюте;

- бюджетные кредиты;

- кредиты, предоставленные кредитными организациями, международными финансовыми организациями;

- иные источники внутреннего финансирования дефицита бюджета:

- поступления от продажи акций и иных форм участия в капитале, находящихся в собственности государства или региона;

- поступления от реализации государственных, региональных, муниципальных запасов драгоценных металлов и драгоценных камней;

- курсовая разница по средствам бюджета;

- прочие источники внутреннего финансирования дефицита бюджета.

В состав источников внешнего финансирования дефицита бюджета включаются:

- средства, поступившие от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени государства или соответствующего региона, номинальная стоимость которых указана в иностранной валюте;

- кредиты иностранных государств, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц в иностранной валюте, включая целевые иностранные кредиты (заимствования);

- кредиты кредитных организаций в иностранной валюте;

- прочие источники внешнего финансирования дефицита бюджета. Кредиты Центрального банка РФ, а также приобретение Центральным банком РФ государственных ценных бумаг субъектов РФ, муниципальных ценных бумаг при их размещении не могут быть источниками финансирования дефицита соответствующего бюджета.

Особенности предоставления бюджетных кредитов регулируются статьями 93.2–93.6 БК РФ.

Бюджетный кредит может быть предоставлен Российской Федерации, субъекту РФ, муниципальному образованию или юридическому лицу на основании договора, заключенного в соответствии с гражданским законодательством РФ, на условиях и в пределах бюджетных ассигнований, которые предусмотрены соответствующими законами (решениями) о бюджете, с учетом положений, установленных настоящим Кодексом и иными нормативными правовыми актами, регулирующими бюджетные правоотношения.

Бюджетный кредит может быть предоставлен только субъекту РФ, муниципальному образованию или юридическому лицу, которые не имеют просроченной задолженности по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием), а для юридических лиц — также по обязательным платежам в бюджетную систему РФ, за исключением случаев реструктуризации обязательств (задолженности).

При утверждении бюджета устанавливаются цели, на которые может быть предоставлен бюджетный кредит, условия и порядок предоставления бюджетных кредитов, бюджетные ассигнования для их предоставления на срок в пределах финансового года и на срок, выходящий за пределы финансового года, а также ограничения по получателям (заемщикам) бюджетных кредитов.

Заемщики обязаны вернуть бюджетный кредит и уплатить проценты за пользование им в порядке и сроки, установленные условиями предоставления кредита и (или) договором.

Бюджетам субъектов Российской Федерации из федерального бюджета могут предоставляться бюджетные кредиты на срок до пяти лет, за исключением бюджетных кредитов, выдаваемых за счет средств целевых иностранных кредитов (заимствований), и случаев реструктуризации обязательств (задолженности), в пределах бюджетных ассигнований, утвержденных федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Местным бюджетам из бюджета субъекта Российской Федерации могут предоставляться бюджетные кредиты на срок до трех лет, аналогичный срок для предоставления кредита бюджетам городских, сельских поселений (внутригородских районов) из бюджетов муниципальных районов (городских округов с внутригородским делением).

В Федеральном законе «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов» от 05.12.2017 № 362-ФЗ в статье 11 прописаны положения предоставления бюджетного кредита:

- Бюджетные кредиты за счет средств целевых иностранных кредитов (заимствований) предоставляются из федерального бюджета в пределах бюджетных ассигнований, предусмотренных по источникам финансирования дефицита федерального бюджета, в 2018 году в сумме до 1 862 583,4 тыс. рублей, в 2019 году в сумме до 1 506 690,0 тыс. руб. и в 2020 году в сумме до 1 006 800,0 тыс. руб.

- Установить плату за пользование бюджетными кредитами на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации (местных бюджетов) в размере 0,1 процента годовых.

Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

- Лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов.

- Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий.

- Мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений.

- Модернизация бюджетного регулирования в сфере межбюджетных отношений.

- Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счет стимулирования экономики и эффективного решения социальных задач.

- Соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага.

- Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надежное и эффективное привлечение денежных средств с финансовых рынков.

Важным инструментом в деле обеспечения сбалансированности бюджета на стадии его исполнения является процедура санкционирования бюджетных расходов. Она предусматривает контроль со стороны казначейских органов за соблюдением бюджетными учреждениями установленных лимитов бюджетных обязательств. Этим достигается недопущение расходов, не предусмотренных бюджетом, а также выдерживание сроков осуществления расходов. В случае текущего снижения доходов бюджета относительно плановых величин предусмотрен механизм сокращения и блокировки расходов бюджета. Необходимо постоянно осуществлять финансовый контроль за целевым, экономным и эффективным хозяйствованием в бюджетных учреждениях, мониторинг динамики бюджетных расходов.

Причинами возникновения бюджетного дефицита могут выступать:

- Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности.

- Рост неоплаченного государственного долга.

- Сокращение доходов государственного бюджета в период экономического кризиса.

- Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия).

- Неэффективность финансовой системы государства.

- Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами.

- Коррупция в государственном секторе.

- Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Проблема сокращения бюджетного дефицита весьма серьезна по ряду причин. Во-первых, объем необходимых государственных расходов велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других является непопулярной мерой и затрагивает интересы различных групп населения. Во-вторых, находить новые источники пополнения бюджета достаточно сложно. Рост налогов негативно сказывается на деловой активности в экономике, способствует криминализации экономики (уклонению от налогообложения, росту теневой экономики).

В целях облегчения последствий бюджетного дефицита для экономики страны может быть предпринят ряд мер по управлению бюджетным дефицитом.

- Эмиссионное покрытие бюджетного дефицита. Бюджетный дефицит может быть уменьшен или даже полностью покрыт за счет выпуска дополнительных денег. Такая мера провоцирует инфляцию, которая обесценивает внутренний долг и фактически удешевляет его обслуживание. Если темпы инфляции достаточно высоки, процентные ставки по государственным ценным бумагам могут даже стать отрицательными. Тем не менее, высокая инфляция, перерастающая в гиперинфляцию, крайне вредна для экономики государства, приводя к деградации денежной системы, обесцениванию сбережений населения, экономическому спаду. Помимо этого, в условиях инфляции государство вынуждено каждый новый выпуск государственных ценных бумаг обуславливать более высокой процентной ставкой, а также вводить ценные бумаги с плавающей процентной ставкой. Это в значительной мере нивелирует выгоду эмиссионного покрытия бюджетного дефицита.

- Налоговое покрытие бюджетного дефицита. Введение дополнительных налогов и увеличение ставок существующих налогов в краткосрочной перспективе позволяет наполнить бюджет. Однако такая мера в дальнейшем может привести к невыгодности инвестиций и предпринимательской активности, а следовательно, к сокращению производства и переходу части экономики в теневой сектор. Таким образом, налоговое покрытие бюджетного дефицита дает лишь краткий эффект, в последующем уменьшая доходы бюджета в связи с уменьшением налогооблагаемой базы.

- Секвестирование бюджета. Представляет собой пропорциональное снижение всех расходных статей бюджета на определенную долю. Применяется с момента ввода и до конца бюджетного года. В рамках секвестирования возможно наличие ряда защищенных расходных статей, перечень которых определяется высшими органами власти. Ряд статей (таких, например, как обслуживание внешнего долга) секвестировать невозможно.

В Соединенных Штатах Америки, например, существует разделение расходных статей бюджета на прямые (обязательные) и дискреционные. Прямые расходы гарантированы действующим законодательством (социальные пособия, программы медицинского обслуживания и т. д.) и не могут быть урезаны. Дискреционные расходы ежегодно рассматриваются и утверждаются конгрессом США в рамках бюджета на будущий год. Одновременно устанавливается лимит таких расходов. Если фактические расходы бюджета начинают превышать эти лимиты, то запускается механизм секвестирования, уменьшающий бюджетный дефицит (закон Грэмма — Рудмана — Холлингса).

Различают два вида финансирования бюджетного дефицита — денежное и долговое.

Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты центрального банка. Фактически это подразумевает выпуск в обращение (эмиссию) дополнительных денежных средств. Такое финансирование используется лишь в крайних случаях, так как его использование влечет за собой весьма негативные последствия для экономики.

В результате реализации такого инструмента денежная масса национальной валюты увеличивается на величину, не обеспеченную товарами и услугами. Как следствие растет инфляция, нарушается нормальный механизм ценообразования, что в итоге влечет за собой падение курса национальной валюты.

Помимо этого, отрицательным следствием раскручивания инфляции может стать проявление «эффекта Танзи». Суть этого явления заключается в том, что налогоплательщики начинают сознательно оттягивать уплату налогов в государственный бюджет. За время отсрочки деньги частично обесцениваются, фактическая налоговая нагрузка снижается, что в свою очередь опять же уменьшает доходы бюджета и усугубляет бюджетный дефицит. Таким образом, финансовая система страны расшатывается все больше.

Поэтому законодательство многих стран накладывает жесткие ограничения на использование такого метода финансирования бюджетных дефицитов. В ряде стран кредитование правительства центральным банком запрещено. По бюджетному кодексу РФ в настоящее время в России денежное финансирование дефицитов бюджетов также запрещено.

Долговое финансирование осуществляется путем выпуска доходных государственных обязательств, которые размещаются и свободно обращаются на фондовом рынке, а по истечении определенного срока погашаются государством. Поскольку деньги для покрытия бюджетного дефицита занимаются на рынке, прироста денежной массы не происходит.

Преимущество долгового финансирования очевидно. Однако существуют и негативные стороны государственного заимствования. Выпущенные государством ценные бумаги обычно рассматриваются участниками фондового рынка как весьма надежные. Приобретая государственные обязательства, владельцы капитала сокращают таким образом инвестиции в реальный сектор экономики. Это влечет снижение предпринимательской активности, ставя под вопрос перспективы экономического роста.

Дефицит государственного бюджета опасен тем, что он практически всегда приводит к инфляции. Так было, например, в 1959– 1975 годах в США, когда бюджетный дефицит был вызван войной во Вьетнаме. Таким образом, наличие бюджетного дефицита обычно рассматривается как негативное явление.

Однако существует и другой подход к проблеме вредоносности бюджетного дефицита как такового. Так, следуя Джону Мэйнарду Кейнсу, ряд экономистов даже рекомендуют составлять бюджет с некоторым дефицитом, чтобы смягчить или положить конец экономическому спаду. Когда в экономике высока безработица, увеличение государственных закупок создает рынок для предпринимательской активности, порождая доход и стимулируя повышение потребительских расходов.

Это стимулирует дальнейший экономический рост (эффект мультипликатора), что повышает реальный ВВП и занятость населения и, в конечном итоге, снижает уровень безработицы. Связь между спросом на внутреннем рынке и безработицей называется законом Оукена, который описывает эмпирически наблюдаемую обратно пропорциональную зависимость ВВП от уровня безработицы.

Увеличение объемов рынка, вызванное бюджетным дефицитом, стимулирует экономику также и постольку, поскольку увеличение предпринимательской прибыли вызывает оптимизм производителя, который в свою очередь способствует долгосрочным инвестиционным вложениям (эффект акселератора). В результате возрождается спрос, вызывающий в свою очередь рост занятости населения. Но дефицит не просто стимулирует спрос. Ко всему прочему, если дефицит используется для финансирования таких сфер, как инфраструктура, фундаментальная наука, образование или здравоохранение, то это также в перспективе увеличивает объемы производства. Таким образом, бюджетный дефицит в определенных случаях может оказаться стимулом для активизации экономических процессов.

Бюджеты многих государств являются дефицитными. Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных расходов и излишнего повышения налогов. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и ее долгосрочные приоритеты. В заключение отметим, что бюджетным законодательством РФ установлены четкие требования к дефициту бюджетов всех уровней бюджетной системы и источникам его покрытия.

Так, например, дефицит бюджета субъекта РФ не должен превышать 15 % утвержденного общего годового объема доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений. Важно отметить также установленные БК довольно жесткие требования к обеспечению исполнения обязательств заемщиками при предоставлении им бюджетных кредитов. Способами обеспечения исполнения обязательств по возврату бюджетного кредита могут быть только банковские гарантии, поручительства, государственные или муниципальные гарантии, залог ликвидного имущества.

Список литературы:

- Шиманович Г. Внешний долг Беларуси: опыт постсоциалистических стран // Рабочий материал Исследовательского центра ИПМ. Минск, 2008. 24 с.

- Carmen M. Reinhart, Kenneth S. Rogoff, «Growth in a time of debt», Working Paper 15639. National Bureau of economic research, January 2010.

- Pattillo C., Poirson H., Ricci L. External Debt and Growth. IMF Working Paper, International Monetary Fund, 2002.

- Солдатова Е. И. Воздействие внешнеэкономической задолженности на ВВП стран с переходной экономикой: автореф. … дис. канд. экон. наук. М., 2007.

- Efthimiadis T., Tsintzos P. The Share of External Debt and Economic Growth. Centre of Planning and Economic Research (KEPE), Athens. March, 2011.

- Shabbir S. Does External Debt Affect Economic Growth: Evidence from Developing Countries, SBP Working Paper Series 63, State Bank of Pakistan, Research Department. 2013.

- Schclarek A., Ramon-Ballester F. External Debt and Economic Growth in Latin America. URL: http: www.cbaeconomia.com/Debt-latin.pdf (дата обращения: 10.10.2018).

- Amassoma D. External Debt. Internal Debt and Economic Growth Bound in Nigeria using a Causality Approach. Current Research Journal of Social Sciences 3 (4). July 30, 2011. Pp. 320–325.

- Hameed A., Ashraf H., Chaudhary M. External Debt and its Impact on Economic and Business Growth in Pakistan // International Research Journal of Finance and Economics. № 20, 2008. Pp. 132–140.

- Patenio J., Tan-Cruz A. Economic Growth and External Debt Servicing of the Philippines: 1981–2005 // 10th National Convention on Statistics (NCS). EDSA Shangri-La Hotel October 1–2, 2007.

- Временное отсутствие денежных средств, необходимых для финансирования наступивших очередных расходов по бюджету. Кассовый разрыв возникает в связи с тем, что сроки поступления денежных средств в бюджет отстают от сроков их расходования. Иными словами, наступает необходимость потратить денежные средства, предусмотренные по бюджету, а поступлений, предусмотренных бюджетом, нет.