Учет хозяйственных операций 1С:БП 8.3 КОРП

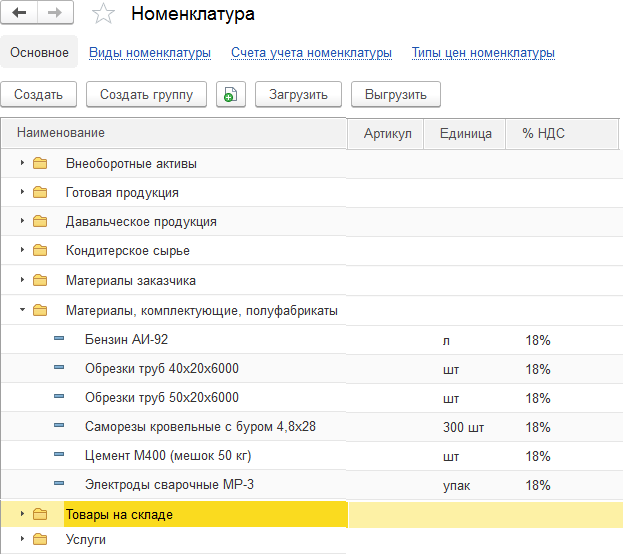

Номенклатура – это товарно-материальные ценности, которые покупают или продают, например готовая продукция, различные работы и услуги, оказываемые организацией.

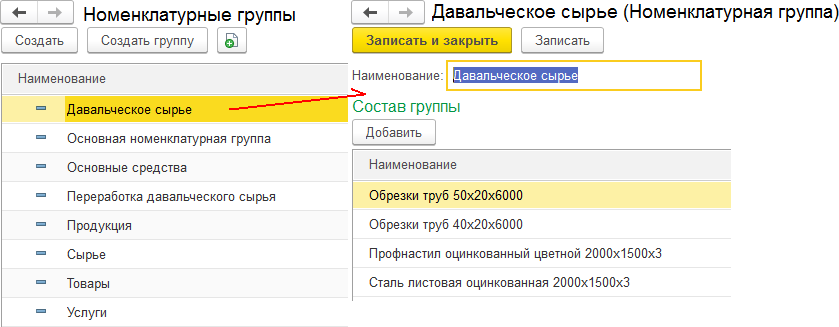

Номенклатурная группа – это группа, в которой учитываются номенклатурные позиции с общими признаками. Следует отметить, что группы номенклатуры в иерархическом справочнике Номенклатура никак не связаны с группами справочника Номенклатурные группы. Однако номенклатурные позиции (элементы справочника Номенклатура) могут принадлежать какой-либо группе справочника Номенклатурные группы (рис. 69–70).

Рис. 69. Иерархический справочник Номенклатура, содержащий группы и элементы в группах

Рис. 70. Справочник Номенклатурные группы со своим составом

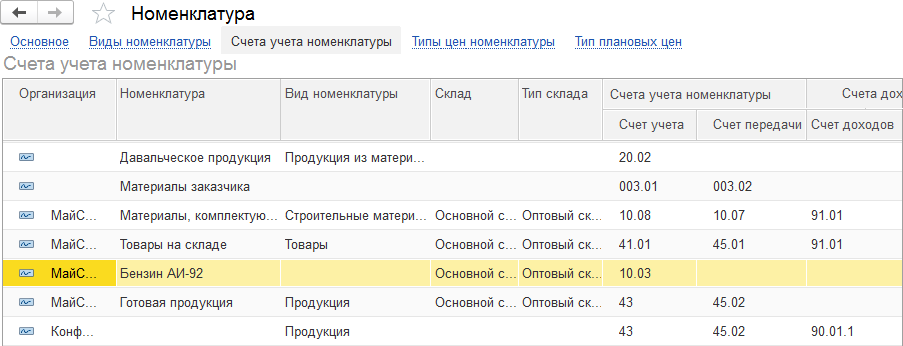

Оба справочника используются в качестве субконто в плане счетов. Справочник Номенклатурные группы используется для счетов: 14.04 «Резервы под снижение стоимости незавершенного производства», 20 «Основное производство», 23 «Вспомогательное производство». Для каждой группы номенклатуры справочника Номенклатура можно установить свои счета учета, если воспользоваться регистром сведений Счета учета номенклатуры (рис. 71).

Рис. 71. Регистр сведений Счета учета номенклатуры для элементов и групп элементов справочника Номенклатура

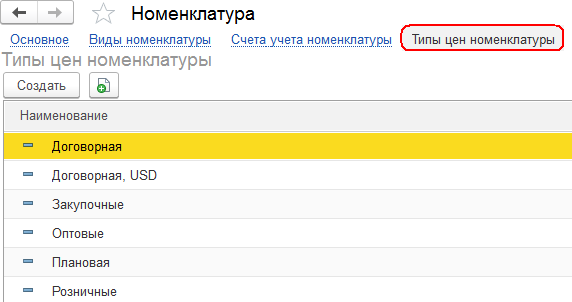

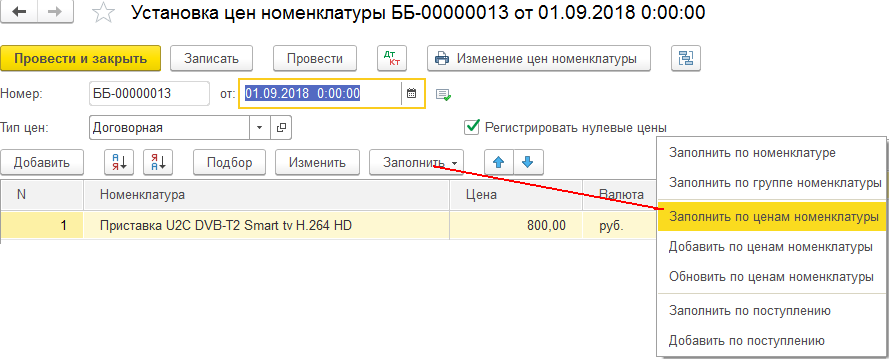

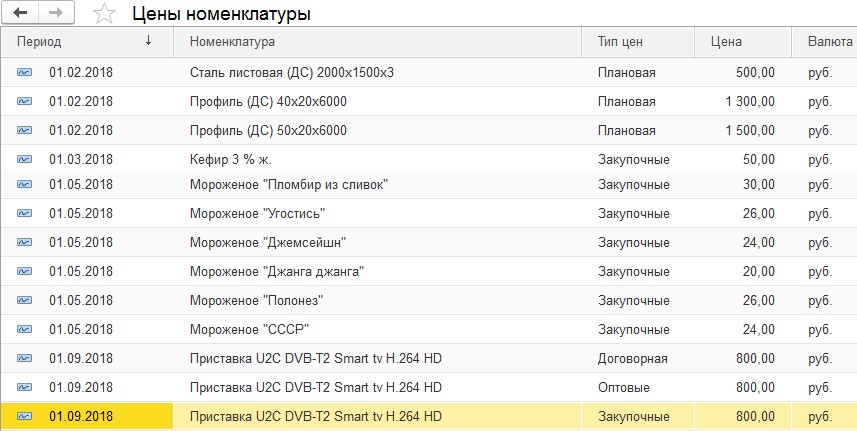

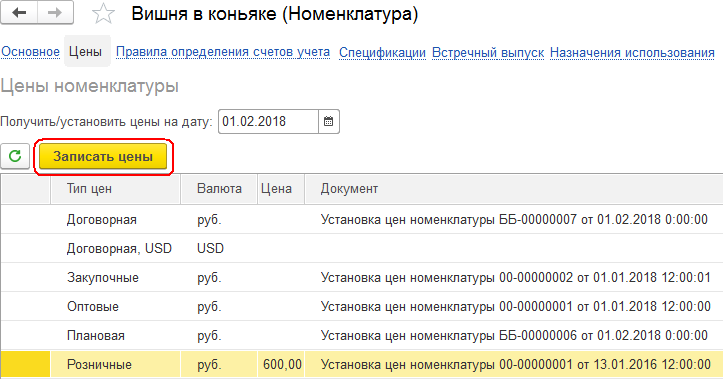

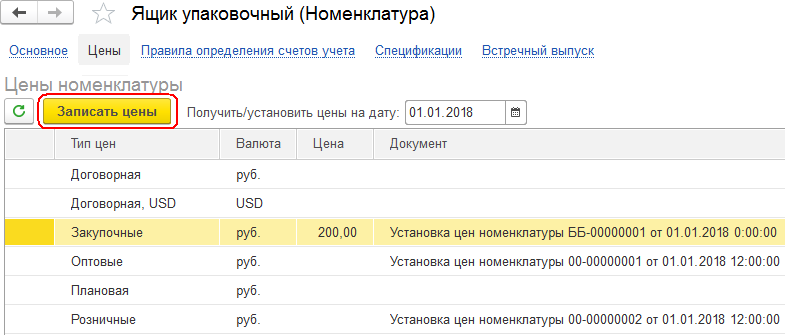

При оформлении элемента справочника Номенклатура можно установить несколько цен, используя справочник Типы цен номенклатуры (рис. 72), документ Установка цен номенклатуры (раздел Склад/Цены) и регистр сведений Цены номенклатуры (Главное меню/Все функции/Регистры сведений) (рис. 73–75).

Рис. 72. Справочник Типы цен номенклатуры

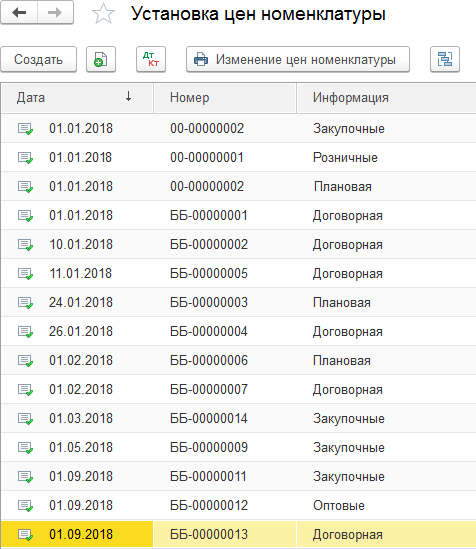

Рис. 73. Журнал Установка цен номенклатуры

Рис. 74. Документ Установка цен номенклатуры

Рис. 75. Регистр сведений Цены номенклатуры

Рис. 76. Форма Изменение цен товаров

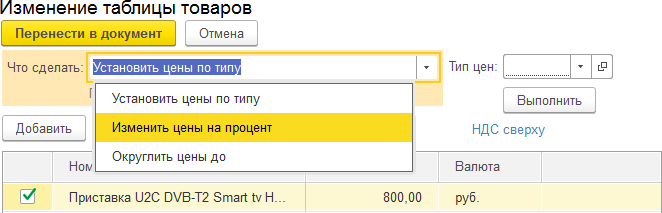

Так, в документе Установка цен номенклатуры (рис. 73–74) устанавливается связь между ценами номенклатур и типом цены. После записи цен можно изменить тип цен на новый для того же списка элементов номенклатуры и сформировать новые цены (кнопкой Изменить), например на 10 % (рис. 76).

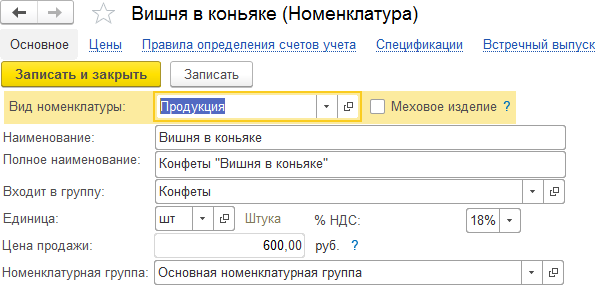

С помощью гиперссылки Цены и кнопки Записать цены устанавливается цена на номенклатурную позицию с автоматическим формированием документа Установка цен номенклатуры (рис. 77–78).

Рис. 77. Номенклатурная позиция – Вишня в коньяке

Рис. 78. Регистр сведений Цены номенклатуры – Вишня в коньяке

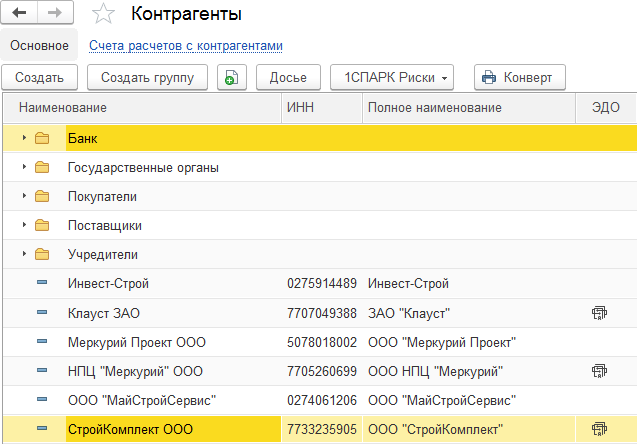

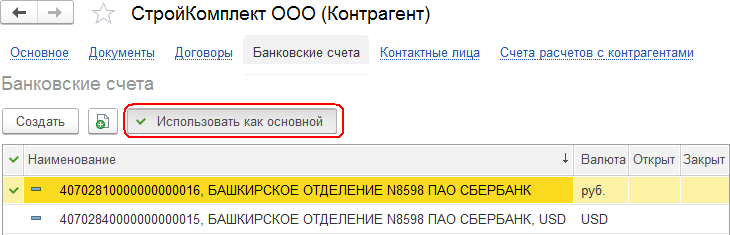

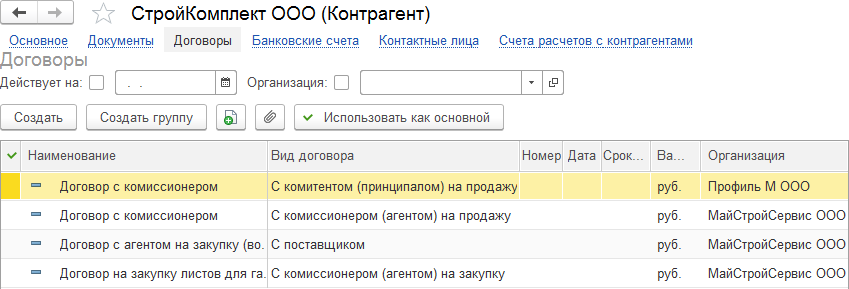

Вся информация о покупателях и поставщиках товаров хранится в справочнике Контрагенты. Ему подчинены справочники – Банковские счета, Договора контрагентов и Контактные лица. Количество счетов, договоров и контактных лиц у контрагента может быть много, при этом имеется возможность выбрать один основной с помощью соответствующей кнопки (рис. 79–82).

Рис. 79. Форма списка справочника Контрагенты

Рис. 80. Закладка Банковские счета ООО «СтройКомплект» в справочнике Контрагенты

Рис. 81. Закладка Договоры «СтройКомплект» в справочнике Контрагенты

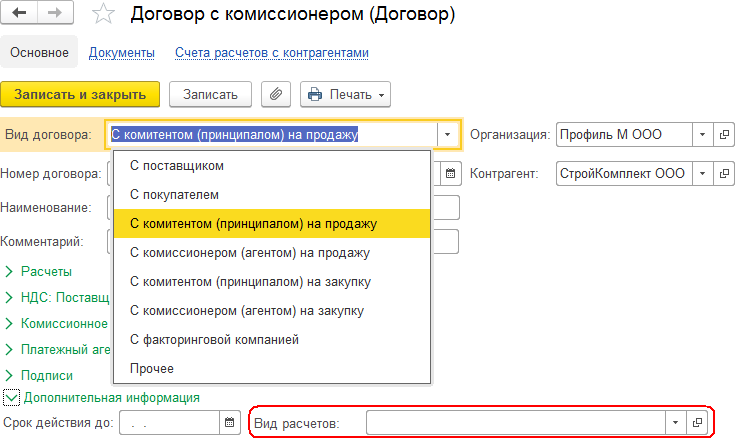

Рис. 82. Документ Договор с возможностью выбора вида договора

В договоре после заполнения атрибутов Организация и Контрагент указываются вид договора (с покупателем, с поставщиком и пр.), тип цен и вид расчета. Вид договора связан с хозяйственными операциями, проводимыми по договору. Так, для операции поступления и реализации ТМЦ используется вид договора с поставщиком, с покупателем, с факторинговой компанией, а при комиссионной торговле – с комитентом…, с комиссионером… и с покупателем. Вид расчетов позволяет объединять договоры разных контрагентов под общим именем, например комиссионная торговля, покупка товаров, доставка товаров и пр. Данный признак используется в качестве субконто в отчетах по взаиморасчетам с контрагентами.

При заполнении документов поступления и реализации ТМЦ от контрагента по умолчанию будет использоваться тип цен, указанный в договоре с контрагентом, и в табличную часть списка ТМЦ будут автоматически подставляться цены указанного типа.

В 1С:БП реализованы оптовая, розничная и комиссионная торговли.

Оптовое поступление товаров от поставщика отражается в журнале Поступление (акты, накладные) (раздел Покупки) (рис. 83), а оптовая реализация товаров – в журнале Реализация (акты накладные) с различными видами операций. На основании этих документов можно оформить много других документов, например Счет-фактура полученный и Счет-фактура выданный. Хотя документы счета-фактуры можно оформить с помощью гиперссылок или кнопок, непосредственно расположенных за табличными частями самих документов Поступление… и Реализация… .

Рис. 83. Документ Поступление услуг с заполненным счетом-фактурой

В табличной части этих документов указываются ТМЦ, услуги, материалы в переработку, основные средства (ОС) и пр., а также грузополучатель, грузоотправитель, счета учета и счета расчетов с контрагентами и по авансам.

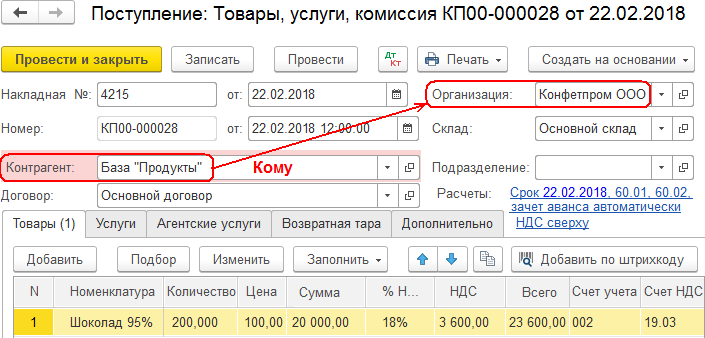

Документ Поступление: Товары, услуги, комиссия – это универсальный вид операции, позволяющей отражать комиссионную торговлю, поступление возвратной тары, а также поступление товаров и услуг одновременно (рис. 84).

Рис. 84. Документ Поступление: Товары, услуги, комиссия

Регистрация услуг может отражаться в нескольких документах:

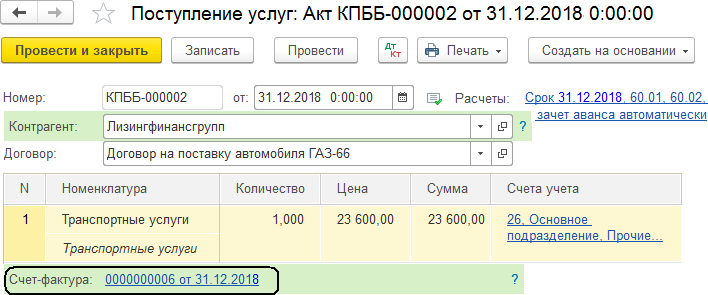

- в документе Поступление услуг: Акт, когда номенклатурная позиция выбирается только из папки Услуги справочника Номенклатура. При проведении такого документа будет формироваться бухгалтерская проводка: в дебете – счет затрат, указанный в столбце Счет учета, а в кредите – счет расчетов с поставщиком;

- в документе Поступление доп. расходов, когда необходимо включить в стоимость поступивших ранее ТМЦ выполненные услуги (например, услуги по транспортировке) сторонней организацией. С таким контрагентом составляется договор с видом договора с поставщиком. При проведении документа будет сформирована бухгалтерская проводка: в дебете – счет учета поступивших ТМЦ, а в кредите – счет взаиморасчетов с поставщиками;

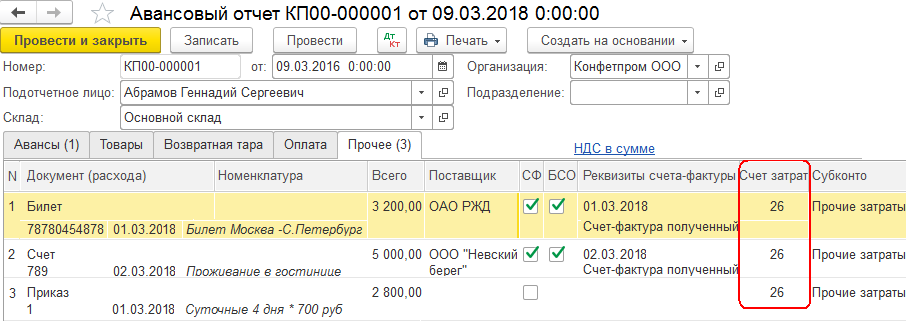

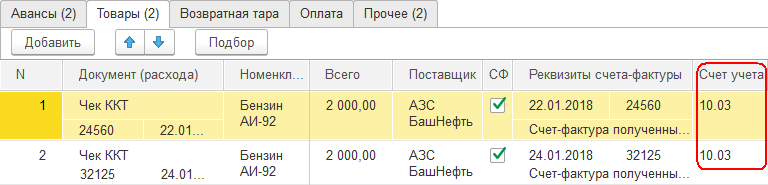

- в документе Авансовый отчет на закладке Оплата может регистрироваться оплата за полученные услуги подотчетным лицом, а на закладке Прочее – перечень денежных документов, подтверждающий полученные услуги подотчетным лицом. Это могут быть билеты на проезд, суточные, потраченные талоны на бензин и пр. При проведении документа будет сформирована бухгалтерская проводка: в кредите – счет расчетов с подотчетными лицами – 71.01, а в дебете – счета, указанные в столбцах Счет затрат, Счет расчетов и Счет учета (рис. 85–87).

Рис. 85. Закладка Прочее документа Авансовый отчет

Рис. 86. Закладка Оплата документа Авансовый отчет

Рис. 87. Закладка Товары документа Авансовый отчет

После регистрации товаров и услуг в документах Поступление: Товары, услуги, комиссия, Поступление услуг: Акт, Поступление товаров: Накладная и Поступление доп. расходов на их основании можно сформировать документы Платежное поручение и Списание с расчетного счета.

При реализации прочих услуг, например, услуг торговой организации, где затраты отражаются на счетах 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» или 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность», заполняется табличная часть закладки Услуги документа Реализация: Товары, услуги, комиссия, увеличивая себестоимость ТМЦ.

Документы Возврат товаров от покупателя и Возврат товара поставщику оформляются отдельно (в разделах Продажи и Покупки) или на основании документов Реализация… и Поступление… .

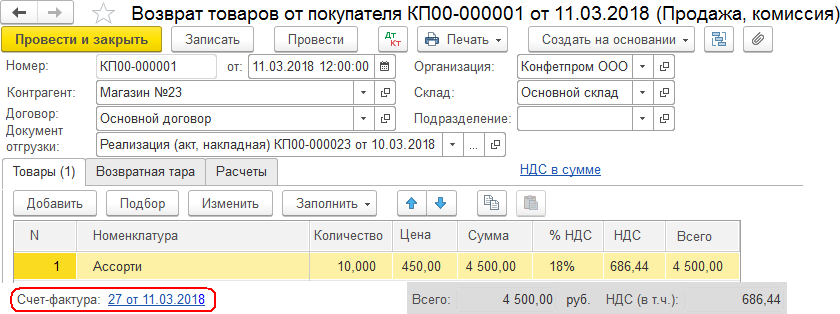

В документе Возврат товаров от покупателя (Продажа, комиссия) в реквизите Документ отгрузки следует выбрать один из шаблонов документа: Документ расчета с контрагентом, Отчет о розничных продажах, Реализация (акт, накладная), Отражение начисления НДС, – а затем ссылку на сам документ и щелкнуть по кнопке Заполнить/Заполнить по документу отгрузки для заполнения табличной части документа (рис. 88).

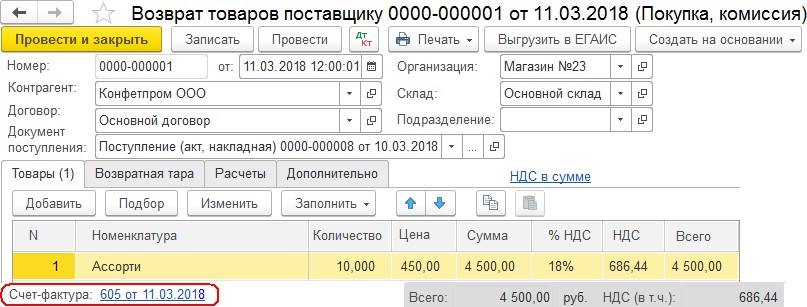

В документе Возврат товаров поставщику (Продажа, комиссия) заполняются реквизиты: Контрагент, Договор и Документ поступления, – а затем используют кнопку Заполнить/Заполнить по поступлению для заполнения табличной части (рис. 89).

Рис. 88. Документ Возврат товаров от покупателя

Рис. 89. Документ Возврат товаров поставщику

Различают два вида возвратной тары:

- несобственная возвратная тара – такая тара должна быть возвращена поставщику, она числится на балансе получателя тары по залоговой стоимости;

- собственная возвратная тара – тара, которая отдается покупателю и которую он обязан вернуть.

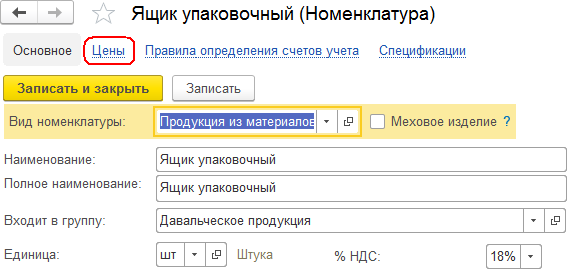

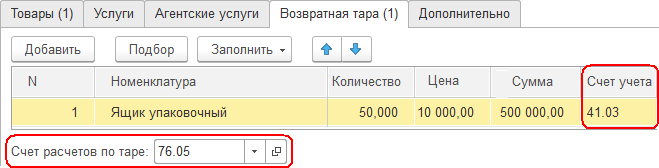

Поступление несобственной возвратной тары оформляется документом Поступление: Товары, услуги, комиссия на закладке Возвратная тара (рис. 85–87). Здесь указывается тара из справочника Номенклатура. Залоговая стоимость указывается в регистре сведений Цены номенклатуры (рис. 90–91).

Рис. 90. Номенклатурная позиция – Ящик упаковочный

Рис. 91. Регистр сведений Цены номенклатуры – Ящик упаковочный

В бухгалтерском и налоговом учете по несобственной таре используется счет учета 10.04 «Тара и тарные материалы» или 41.03 «Тара под товаром и порожняя».

Перед поставщиком на сумму залоговой стоимости тары возникает долг. Счет учета расчетов с поставщиком по таре указывается в списке – это счет 76.05 «Расчеты с прочими поставщиками и подрядчиками» (рис. 92).

Рис. 92. Документ Поступление: Товары, услуги, комиссия со счетами расчета по несобственной таре

Аналогично можно оформить поступление несобственной тары на закладке Возвратная тара в документе Авансовый отчет.

Возврат несобственной тары оформляется документом Реализация: Товары, услуги, комиссия аналогичным образом.

С собственной возвратной тарой ситуация обратная. Передача тары покупателю оформляется документом Реализация: Товары, услуги, комиссия, а возврат тары – документом Поступление: Товары, услуги, комиссия, но есть и небольшое отличие. Для счета учета тары на закладке Возвратная тара используются те же счета 41.03 или 10.04, а для расчетов с контрагентом по таре – новый счет 76.06 «Расчеты с прочими покупателями и заказчиками». Это позволяет фиксировать обороты по задолженности несобственной возвратной таре на счете 76.05, а по собственной возвратной таре – на счете 76.06.

Если тара продается покупателю без условий возврата, то она реализуется как товар и фиксируется на закладке Товары с указанием стоимости тары и суммы НДС.

Документ Реализация: Отгрузка без перехода права собственности оформляется, когда накладывается дополнительное условие на право собственности товаром (например, поступление оплаты от покупателя, длительные перевозки до склада и пр.).

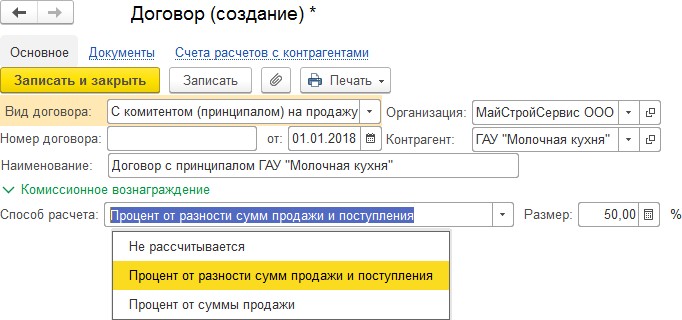

Комиссионная торговля осуществляется между двумя организациями (контрагентами) с заключением договора на продажу или закупку ТМЦ. Контрагент, который берет на реализацию (комиссию) товар для продажи или закупки, называется комиссионером (исполнителем), а организация, которая передает товар, – комитентом (заказчиком). По итогу комиссионер составляет отчет комитенту. При заключении договора комиссионной торговли с комитентом используются виды договоров: с комитентом (принципалом) на продажу и с комитентом (принципалом) на закупку. При заключении договора комиссионной торговли с комиссионером используются виды договоров: с комиссионером (агентом) на продажу и с комиссионером (агентом) на закупку. В договоре может быть указан способ расчета комиссионного вознаграждения (рис. 93), который может быть выражен через:

- процент от разности сумм продажи и поступления;

- процент от суммы продажи;

- не рассчитывается (указывается сумма вручную).

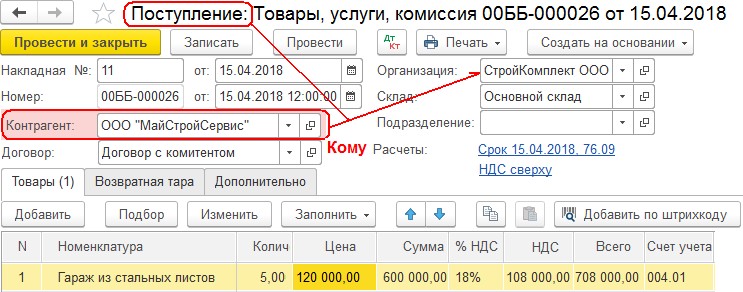

Если организация «МайСтройСервис» (комиссионер) принимает товар на комиссию для продажи от контрагента ГАУ «Молочная кухня», то договор с комитентом может быть представлен, как на рис. 93.

Товары, принятые на комиссию, могут быть реализованы оптом или в розницу.

Рис. 93. Документ Договор между комитентом ГАУ «Молочная кухня»

и комиссионером ООО «МайСтройСервис»

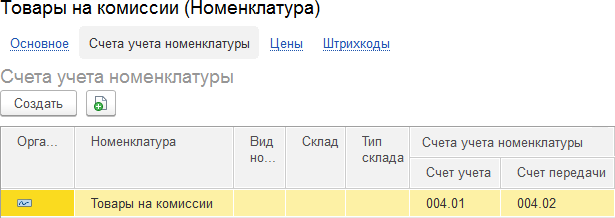

Поступление товаров на реализацию в организацию ООО «МайСтройСервис» оформляется документом Поступление: Товары, услуги, комиссия с видом договора – с комитентом (принципалом) на продажу. Для отражения операции по бухгалтерскому учету в качестве счета учета используется забалансовый счет 004.01 «Товары, принятые на комиссию (на складе)», который устанавливается по умолчанию, а счет учета расчетов с контрагентами следует установить 76.09 «Прочие расчеты с дебиторами и кредиторами» (рис. 94–97). На счете 004.01 ведется учет поступивших ценностей в количественном и суммовом выражении по субконто: партий, номенклатуре и складам. На счете 76.09 учет поступивших ценностей ведется по субконто: контрагентам и договорам.

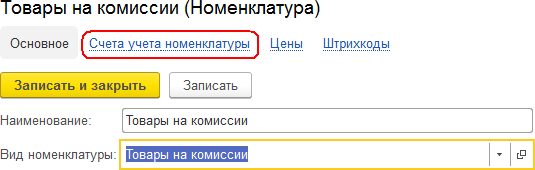

Можно создать специальную папку Товары на комиссии для комиссионных товаров и воспользоваться регистром сведений Счета учета номенклатуры, установив в нем счета 004.01 и 004.02, чтобы они автоматически попадали в нужные реквизиты документа.

Рис. 94. Номенклатурная группа Товары на комиссии

Рис. 95. Счета учета в регистре сведений Счета учета номенклатуры

для папки Товары на комиссии

Рис. 96. Гиперссылка Расчеты документа Поступление: Товары, услуги, комиссия

Рис. 97. Движения документа Поступление: Товары, услуги, комиссия

В результате проведения документа получим проводки только в дебете счета 004.01 по каждому товару, а в поле Кредит будет отсутствовать счет, поскольку 004.01 – забалансовый счет.

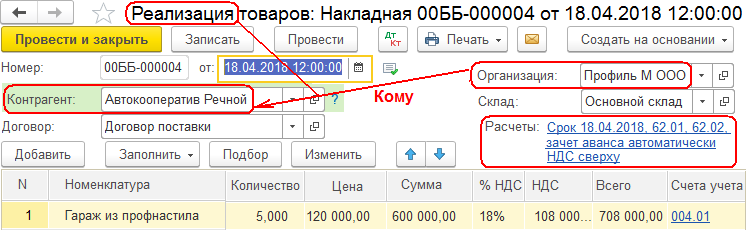

Продажа комиссионных товаров по договору купли-продажи (оптом) оформляется документом Реализация: Товары, услуги, комиссия. На закладке Товары указывается перечень реализуемых ТМЦ и цен (или автоматически на основании предыдущего документа), при этом счета учета ТМЦ и доходов будут подставлены автоматически в соответствии с настройками из регистра сведений Счета учета номенклатуры (рис. 98–99).

Рис. 98. Документ реализации товаров и услуг покупателю

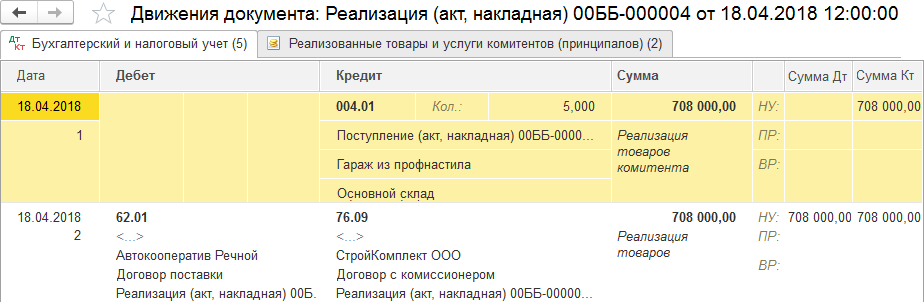

Рис. 99. Движения документа Реализация товаров и услуг

Каждая запись табличной части документа Реализация товаров: Накладная в бухгалтерском учете сформирует две проводки (рис. 99):

- в кредите счет 004.01 «Товары, принятые на комиссию» – стоимость ТМЦ;

- в дебете счет 62.01 «Расчеты с покупателями и заказчиками», который фиксируется в реквизите Счет расчета с контрагентами окна Расчеты (рис. 98), а в кредите – счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами» из того же реквизита документа Поступление: Товары, услуги, комиссия (рис. 96) – стоимость продажи ТМЦ конечному покупателю.

По условию договора за взятые на комиссию товары необходимо отчитаться. Для этого используется документ Отчет комитенту (принципалу) (раздел Покупка), содержащий перечень реализованных товаров и сумму вознаграждения (рис. 100–102). Этот документ проще оформить на основании документа Поступление товаров и услуг.

Рис. 100. Создание нового документа Отчет комитенту (принципалу)

с выбором вида операции

Рис. 101. Документ Отчет комитенту (принципалу) на основании документа

Поступление товаров и услуг

Рис. 102. Закладка Расчеты с опцией вознаграждения

При заполнении табличной части документа на закладке Товары и услуги используется кнопка Заполнить, которая имеет три команды:

- Заполнить по договору – сформирует список всех товаров, числящихся на комиссии по этому договору;

- Заполнить реализованными по договору товарами – сформирует список всех товаров на комиссии по договору, проданных, но не отмеченных в отчете комитенту;

- Заполнить по поступлению – сформирует список всех товаров из документа поступления.

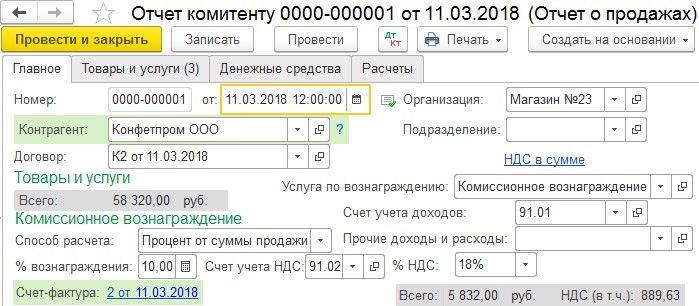

Возможность получения комиссионного вознаграждения устанавливается автоматически в соответствии с договором в виде флага Удержать комиссионное вознаграждение из выручки комитента на закладке Расчеты. Здесь же определяются счет расчетов с контрагентом и счет расчетов с комитентом. Этот флаг позволит при перечислении комитенту суммы выплаты за товар уменьшить ее на величину вознаграждения. Если флаг сбросить, то оплата за товар будет произведена полностью, и комитенту придется отдельно перечислить комиссионеру вознаграждение.

В результате проведения документа Отчет комитенту по бухгалтерскому и налоговому учету будут сформированы проводки (рис. 103). Сумма 58 320 руб. – это стоимость товара, сумма 5832,00 руб. – это вознаграждение.

Рис. 103. Движения документа Отчет комитенту

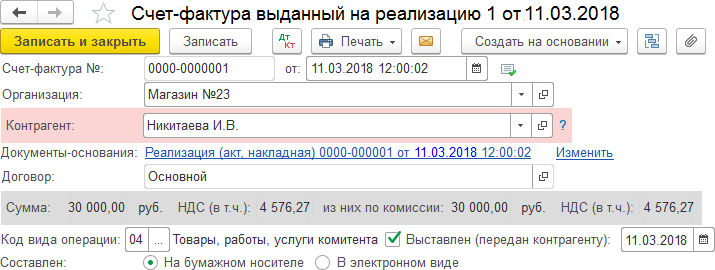

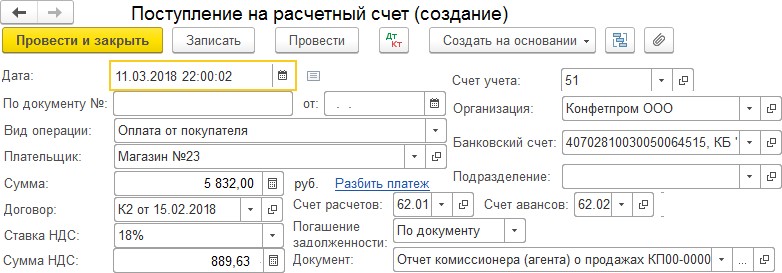

Получение оплаты за товар комитенту и выплата вознаграждения комиссионеру осуществляется документом Поступление на расчетный счет, который оформляется на основании документа Отчет комиссионера (агента) по продажам (рис. 104–106).

Рис. 104. Документ Отчет комиссионера (агента) о продажах

Рис. 105. Документ Счет-фактура, выданный на реализацию

Рис. 106. Документ Поступление на расчетный счет комиссионных

Товары, принятые на комиссию от комитента, могут быть переданы для реализации от первого комиссионера второму комиссионеру (субкомиссионеру) – третьему лицу. Первый комиссионер заключает договор субкомиссии со вторым комиссионером, являясь для него комитентом и ответственным перед основным комитентом. При этом комиссионер отчитывается перед комитентом, как и субкомиссионер отчитывается перед комиссионером отчетами о реализованных товарах, передавая комиссионеру реквизиты покупателей и сведения о выставленных им счетах-фактурах. При этом субкомиссионер, как и комиссионер, претендуют на комиссионные вознаграждения.

Передача товара на реализацию от комитента оформляется документом Реализация: Товары, услуги, комиссия и договором с комиссионером (агентом) по продажам. Продажа субкомиссионером товаров фиксируется документом Отчет комиссионера о продажах, в котором в реквизите Счет учета указывается счет 004.02 «Товары, переданные на комиссию», а на закладке Счета учета расчетов – счет 62.01 «Расчеты с покупателями и заказчиками».

Примеры комиссионной торговли с договорами (с комитентом на закупку, с комиссионером (агентом) на продажу и с комиссионером (агентом) на закупку), а также как осуществляется передача товара на комиссию и субкомиссию и как заполняются отчеты, счетафактуры будут рассмотрены в практической части. Отметим только, что на закладке Денежные средства указываются сведения об оплате от покупателя (аванс, оплата, зачет аванса).

Розничная торговля осуществляется через автоматизированные и неавтоматизированные торговые точки. Торговая точка считается автоматизированной, если с помощью технических средств можно ежедневно получать детальный отчет о проданных товарах в режиме онлайн, то есть вести точный количественный и суммовой учет продаваемых товаров. Торговая точка считается неавтоматизированной, если налажен ручной учет продаваемых товаров.

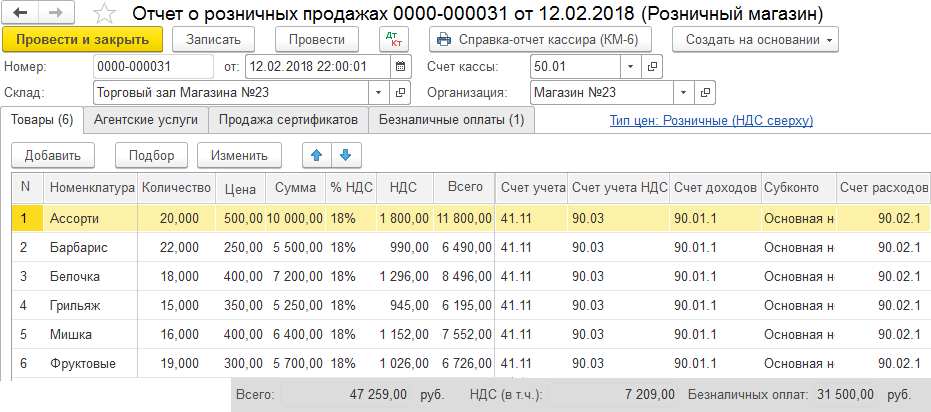

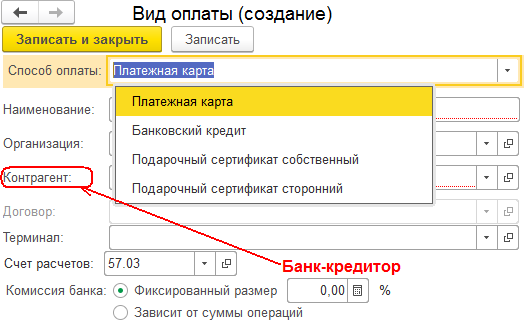

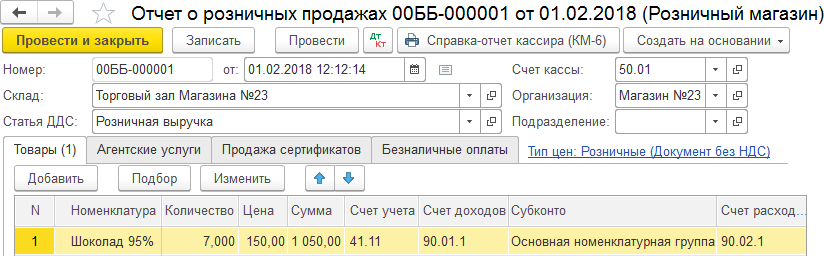

Для регистрации розничных продаж через автоматизированную торговую точку используется документ Отчет о розничных продажах (раздел Продажа) (рис. 107). Здесь так же, как в документе Реализация…, вводится информация о количестве проданных товаров, выбранных из справочника Номенклатура, и можно оформить продажу товаров в розницу с разными видами оплат (рис. 108–110) на закладке Безналичные оплаты. На ней следует заполнить реквизиты: вид оплаты, данные контрагента (банка – кредитора), договор и сумма к оплате.

Рис. 107. Документ Отчет о розничных продажах

Рис. 108. Закладка Безналичный расчет

Рис. 109. Справочник Виды оплат

Рис. 110. Элемент справочника Виды оплат с выбором способа оплаты

В соответствии с выбором способа оплаты (платежная карта, банковский кредит, подарочный сертификат собственный, подарочный сертификат сторонний) в реквизите Счет расчета будет меняться номер счета: 57.03, 76.06, 62.02, 76.09. Здесь же может быть установлена комиссия банка за перечисление денежных средств и сформирован договор между организацией и банком.

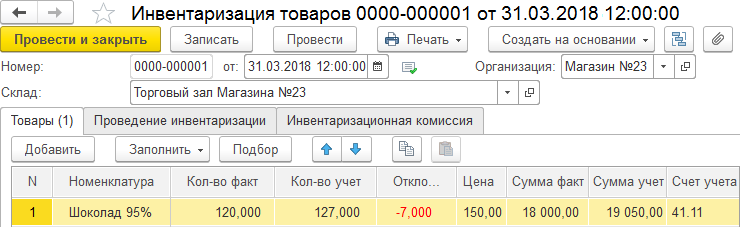

В процессе розничных продаж время от времени проводится инвентаризация товаров на складе с помощью документа Инвентаризация товаров на складе (раздел Склад). Для заполнения табличной части используется кнопка Заполнить/ Заполнить по остаткам на складе (рис. 111).

Рис. 111. Документ Инвентаризация товаров с отклонением

В этом документе указывается номенклатура, фактическое количество проданных товаров, учетное количество товаров и отклонение. Если отклонение (разница между фактическим и учетным количеством товаров) получается отрицательным, то на основании этого записанного документа можно оформить документ Списание товаров или Отчет о розничных продажах (рис. 112). Когда же отклонение положительно, то оформляется документ Оприходование товаров. При этом в этих документах автоматически будут заполнены поля Номенклатура и Количество.

Рис. 112. Документ Отчет о розничных продажах

Рис. 113. Документ Поступление наличных в магазин № 23

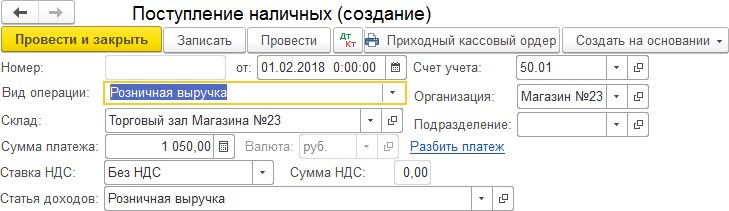

Для передачи выручки в кассу организации следует на основании документа Отчет о розничных продажах оформить документ Поступление наличных (ПКО) с видом операции Розничная выручка (рис. 113). Далее его записывают кнопкой Записать (если необходимо, то печатают с помощью кнопки ПКО), а после поступления выручки в кассу организации – проводят. Следует отметить, что сразу не проводят не только документ Поступление наличных, но и денежный документ Поступление на расчетный счет. Подобные процедуры всегда требуют ожидания поступления денежных средств либо в кассу, либо на расчетный счет.

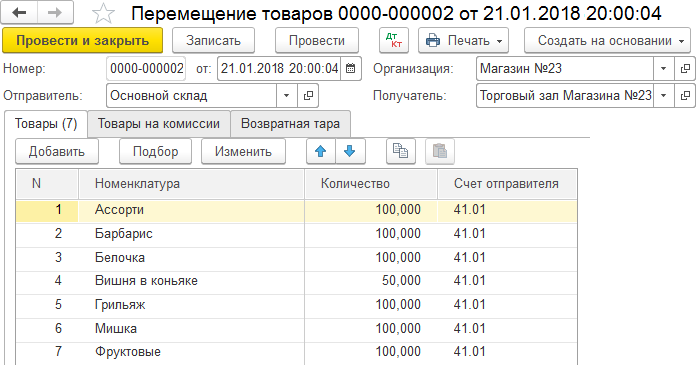

Передача товара со склада организации на склад розничной торговли осуществляется документом Перемещение товаров с видом операции Товары, продукция (раздел Склад) (рис. 114). Документ записывается, если необходимо – печатается, а после подтверждения получения товара – проводится.

Рис. 114. Документ Перемещение товаров в торговый зал магазина № 23

Поступление материалов на склад организации от контрагента заполняется так же, как для товаров (на закладке Товары) с помощью документа Поступление: Товары, услуги, комиссия или через документ Авансовый отчет. Единственное отличие – это номера счетов. Вместо субсчетов 41 используются субсчета счета 10. При этом на закладке Услуги отражаются услуги, которые будут включены в состав производственных расходов.

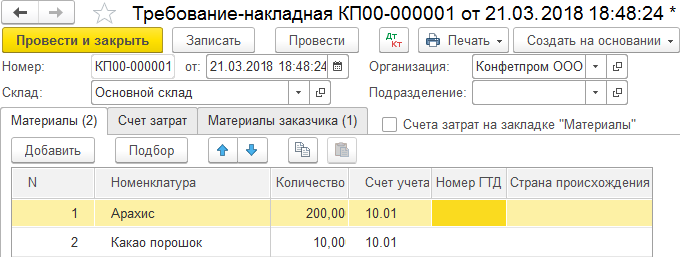

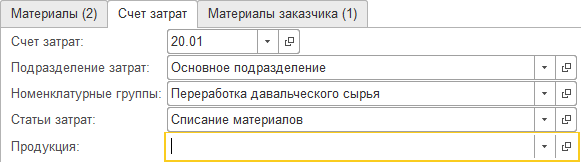

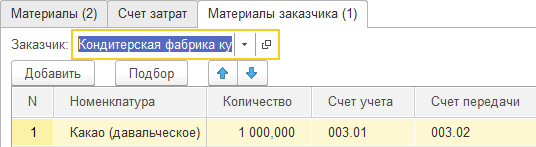

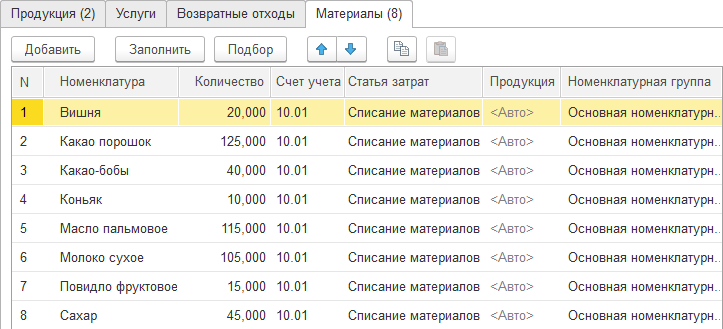

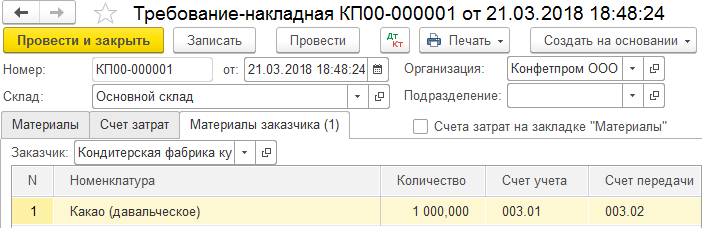

Передача материалов и полуфабрикатов в производство отражается документом Требование-накладная (раздел Производство). На закладке Материалы (рис. 115–117) перечисляются передаваемые в производство материалы и полуфабрикаты, их количество и счета учета кредита, на которых будут учитываться списываемые материалы. На закладке Счет затрат указывается счет учета дебета, подразделение, номенклатурная группа и статья затрат. Флаг Счета затрат на закладке Материалы позволяет скрывать закладку Счета затрат. Закладка Материалы заказчика заполняется при использовании в производстве давальческого сырья.

Рис. 115. Документ Требование-накладная на списание материалов

Рис. 116. Закладка Счет затрат документа Требование-накладная

Рис. 117. Закладка Материалы заказчика документа Требование-накладная

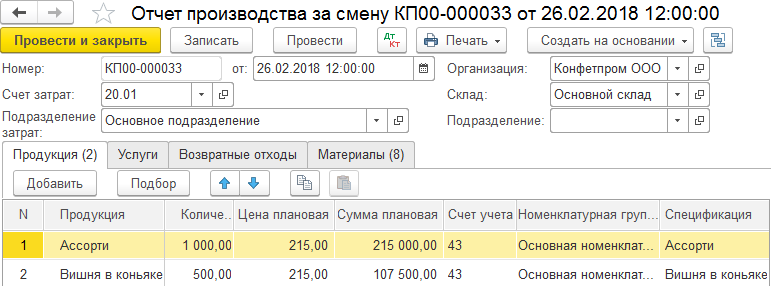

После выпуска готовой продукции составляется документ Отчет производства за смену (раздел Производство) (рис. 118). В нем указывается подразделение затрат организации, которое выпускает продукцию, склад, на котором хранится продукция (полуфабрикаты), счет затрат (в кредите), на котором отражаются расходы по производству продукции (обычно это счет 20 «Основное производство» или 23 «Вспомогательное производство»). Фактическая стоимость выпущенной продукции рассчитывается при проведении операции Закрытие месяца с закрытием счетов 20, 23, 25, 26 и корректировкой себестоимости выпуска.

Рис. 118. Документ Отчет производства за смену

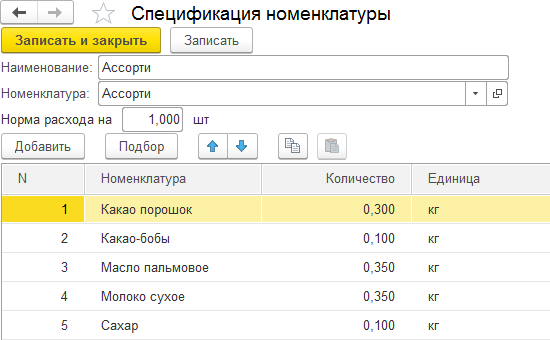

Рис. 119. Форма элемента справочника Спецификация номенклатуры

Ассорти

Рис. 120. Закладка Материалы документа Отчет производства за смену

В табличной части закладки Продукция, кроме номенклатурных позиций, количества, плановых цен, суммы, номенклатурных групп, счетов учета дебета, указываются еще спецификации, содержащие материалы, из которых могут состоять номенклатурные позиции (рис. 119–120). Вместо заполнения реквизита Спецификация в справочнике Спецификация номенклатуры можно заполнить закладку Материалы номенклатурными позициями. В табличной части закладки Услуги отражаются услуги, оказанные собственным производственным подразделением. Материалы, указанные на закладке Материалы (или материалы, перечисленные в спецификации), будут списаны на счет затрат при проведении документа.

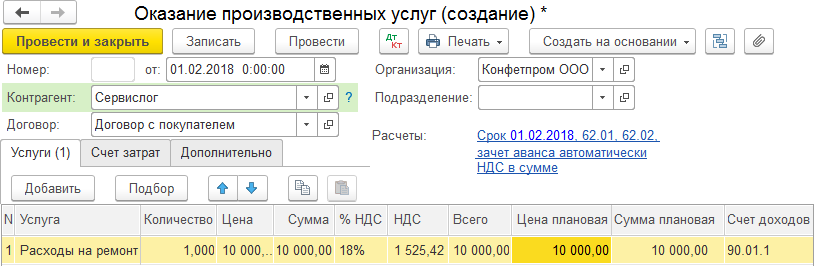

Регистрация услуг производственного характера, когда затраты отражаются на счетах 20 или 23, оформляется одним из двух способов.

Рис. 121. Документ Оказание производственных услуг

Если распределение производственных расходов на услуги производится пропорционально плановым ценам, то используется документ Оказание производственных услуг (рис. 121).

Если же полученные за услуги средства хотят включить в себестоимость номенклатуры, то такая услуга отражается на закладке Услуги в документе Реализация: Товар, услуги, комиссия.

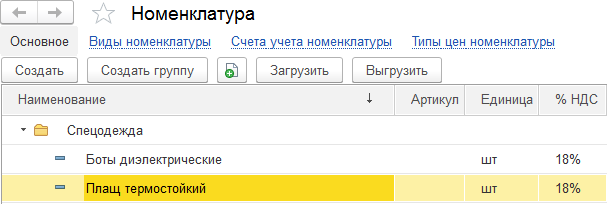

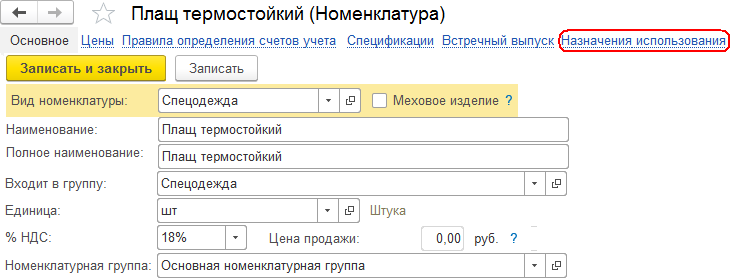

В справочнике Номенклатура хранится информация о материалах вспомогательного назначения – это спецодежда, спецоснастка, инвентарь и прочие хозяйственные принадлежности. Особенностью их является заполнение дополнительного справочника Назначение использования (рис. 122–125).

Материалы вспомогательного назначения необходимы для защиты персонала от воздействия окружающей среды и должны выдаваться бесплатно, оставаясь при этом в собственности организации. Такие материалы учитываются на двух субсчетах:

10.10 «Спецодежда на складе» и 10.11 «Спецодежда в эксплуатации».

Рис. 122. Группа Спецодежда справочника Номенклатура

Рис. 123. Элемент группы Спецодежда справочника Номенклатура

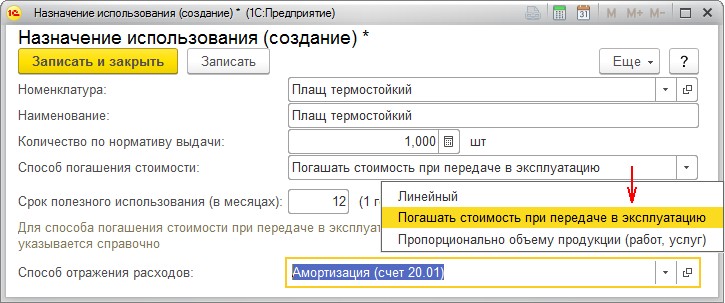

Рис. 124. Справочник Назначение использования

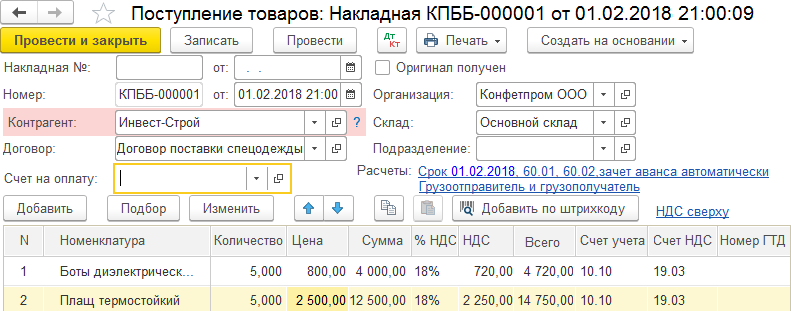

Рис. 125. Документ Поступление товаров: Накладная на спецодежду

В списке Способ погашения стоимости материалов или ОС определяется метод списания на расходы в БУ. Он может быть:

- линейный – когда срок службы больше года;

- погашать стоимость при передаче в эксплуатацию – когда срок службы менее года;

- пропорционально объему продукции (работ, услуг) – момент списания определяется достижением определенного объема выпуска продукции.

Материалы в эксплуатации со сроком службы более года учитываются на счетах 10.09, 10.10, 10.11, а износ ежемесячно списывается линейным методом на счет затрат 20.01 или на счета затрат 23, 25, 26, 44. Все вспомогательные материалы учитываются на забалансовых счетах: МЦ.02 «Спецодежда, переданная в эксплуатацию», МЦ.03 «Спецоснастка в эксплуатации» и МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» до момента их износа и выбытия (списания).

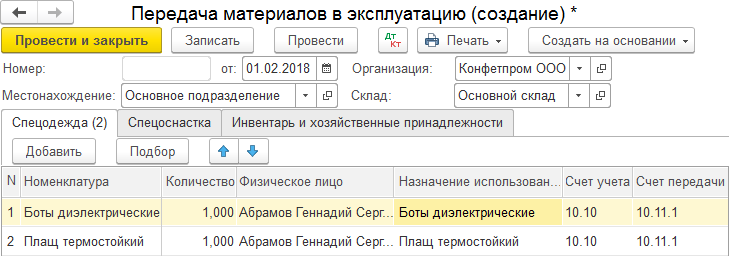

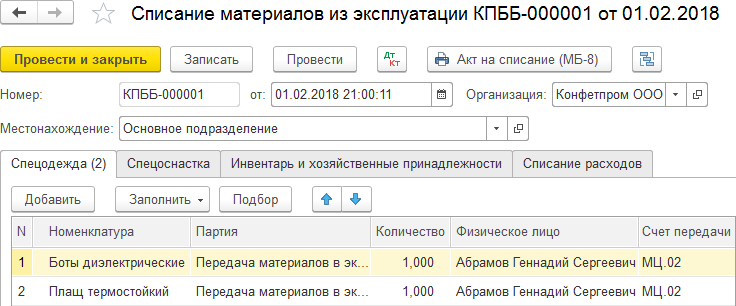

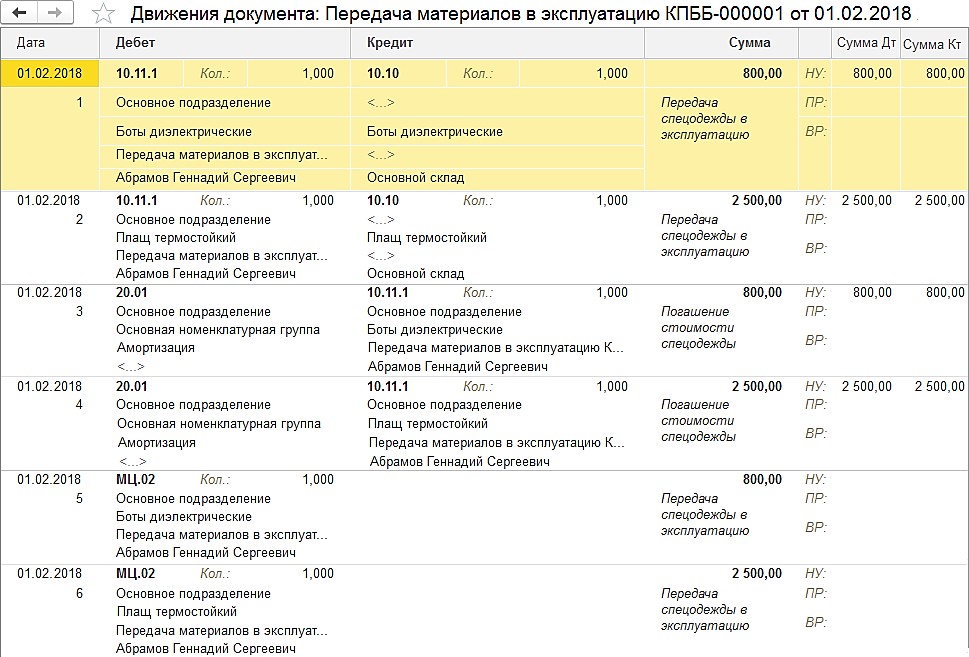

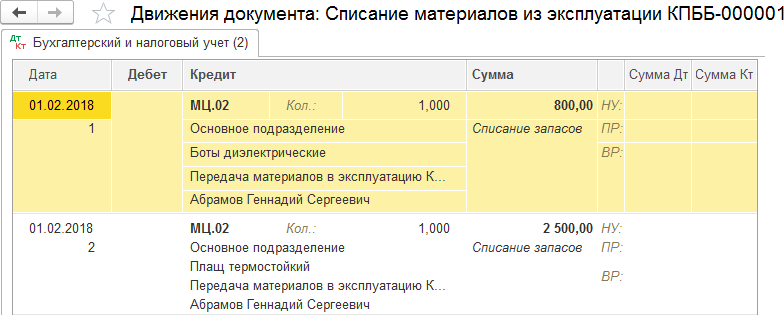

Передача вспомогательных материалов со склада в производство оформляется документом Передача материалов в эксплуатацию (раздел Склад) (рис. 126). На основании документа Передача материалов в эксплуатацию можно оформить документы Возврат материалов из эксплуатации и Списание материалов из эксплуатации (рис. 127).

После проведения документов Передача материалов в эксплуатацию и Списание материалов из эксплуатации в проводках можно увидеть, как материалы поступили на счет дебета МЦ.02, а затем способом погашения стоимости при передаче в эксплуатацию были списаны со счета кредита МЦ.02 (рис. 128–129).

Рис. 126. Документ Передача материалов в эксплуатацию

Рис. 127. Документ Списание материалов из эксплуатации

Рис. 128. Движения документа Передача материалов в эксплуатацию

Рис. 129. Движения документа Списание материалов из эксплуатации

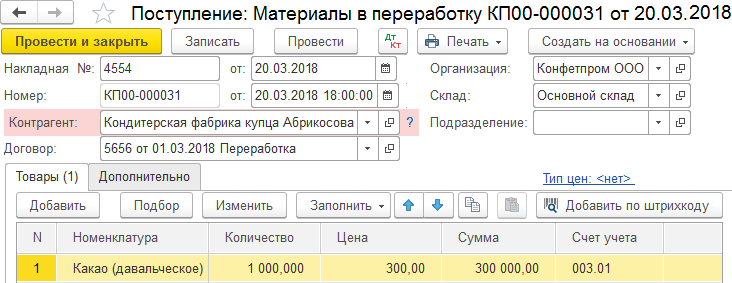

Организация может оказывать услуги по переработке давальческого сырья контрагентов либо предоставлять собственное сырье для переработки каким-либо контрагентам.

Если в общем случае поступление ТМЦ на склад осуществлялось документом Поступление с видом операции Товары, услуги, комиссия, то для давальческого сырья используется тот же документ

Поступление, но с видом операции Материалы в переработку и с отражением на счете 003.01 «Материалы на складе» (рис. 130).

Рис. 130. Документ Поступление: Материалы в переработку

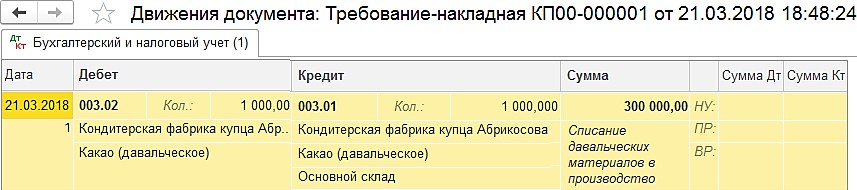

На основании этого документа можно осуществить передачу (списание) материалов заказчика в производство документом Требование-накладная с закладки Материалы заказчика (рис. 131). Тогда материалы будут учитываться на счете 003.02 «Материалы, переданные в производство» по залоговым ценам (рис. 132).

Рис. 131. Документ Требование-накладная для материалов заказчика

Рис. 132. Движения документа Требование-накладная

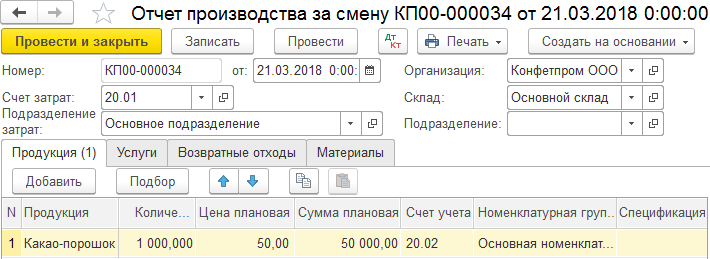

Выпуск готовой продукции из давальческого сырья также отражается документом Отчет производства за смену. При этом учет выпуска готовой продукции ведется по счету дебета

20.02 «Производство продукции из давальческого сырья», а по счету кредита 20.01 или 23 (рис. 133).

Рис. 133. Документ Отчет производства за смету из давальческого сырья

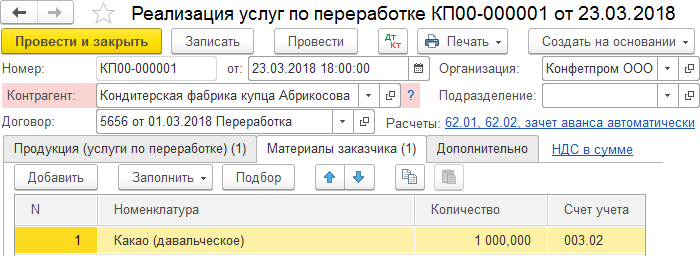

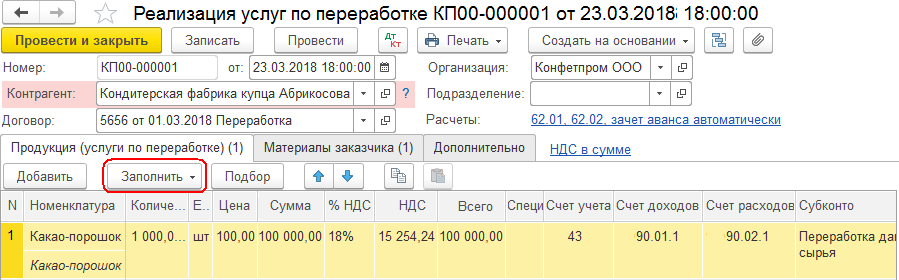

Реализация услуг по переработке сырья заказчика отражается документом Реализация услуг по переработке (раздел Производство). Чтобы закладка Материалы заказчика и контрагент (заказчик, чье сырье и для кого предназначается продукция) заполнялась автоматически, документ следует создать на основании документа Требование-накладная (рис. 131, 134). Тогда продукцию на закладке Продукция (услуги по переработке) можно заполнить с помощью кнопки Заполнить/Добавить из отчета производства за смену (рис. 135).

Рис. 134. Закладка Материалы заказчика документа Реализация услуг по переработке

Рис. 135. Закладка Продукция документа Реализация услуг по переработке

Когда контрагент, передающий сырье на переработку, и получатель продукции – разные, то вместо документа Реализация услуг по переработке оформляется документ Передача продукции заказчику.

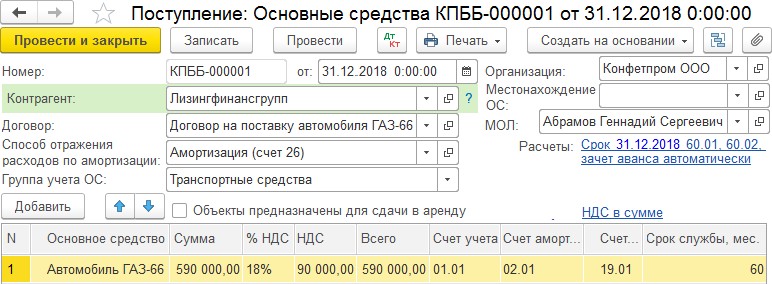

Вся информация об основных средствах (здания, машины и оборудование, транспортные средства и прочие объекты) хранится в справочнике Основные средства (раздел Справочники). Их поступление в организацию регистрируется документом Поступление с видом операции Основные средства или Оборудование или непосредственно документами Поступление основных средств, Поступление оборудования (раздел ОС и НМА) (рис. 136–142). В начале документа Поступление: Основные средства определяется организация, на баланс которой поступает ОС, контрагент, договор между ними, способ отражения расходов по амортизации и группа учета ОС. В табличной части вводится название основного средства, стоимость ОС, счет учета (01.01), счет амортизации (02.01), счет НДС (19.01) и срок службы.

Рис. 136. Документ Поступление: Основные средства

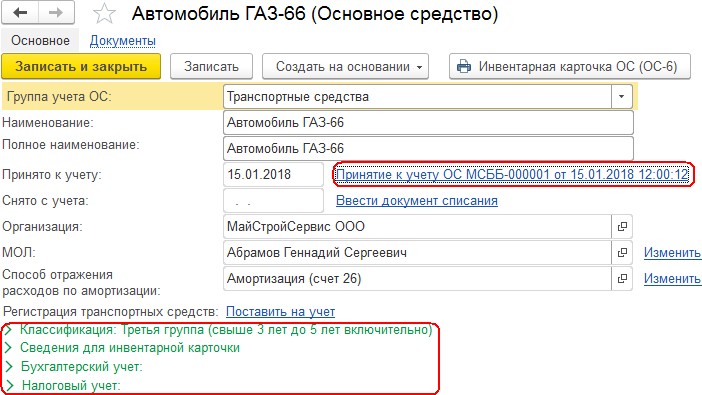

Рис. 137. Номенклатурная позиция оборудования – Автомобиль ГАЗ-66

Рис. 138. Документ Принятие к учету ОС – Автомобиль ГАЗ-66

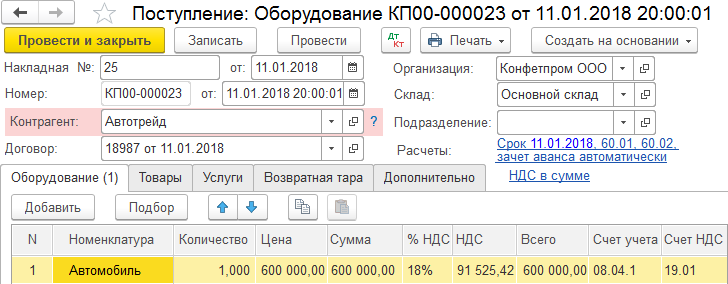

Рис. 139. Документ Поступление: Оборудование – Автомобиль

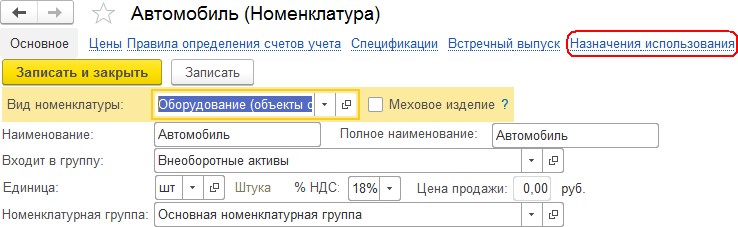

Рис. 140. Номенклатурная позиция оборудования – Автомобиль

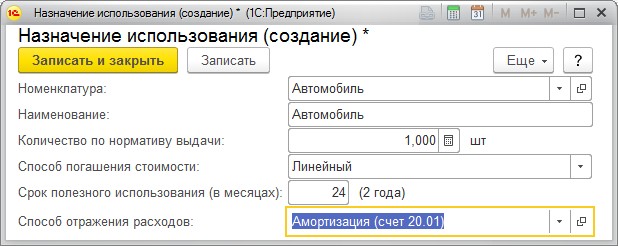

Рис. 141. Справочник Назначение использования для оборудования – Автомобиль

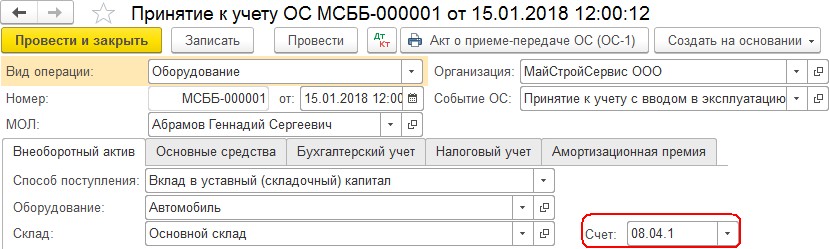

Рис. 142. Документ Принятие к учету ОС – Автомобиль

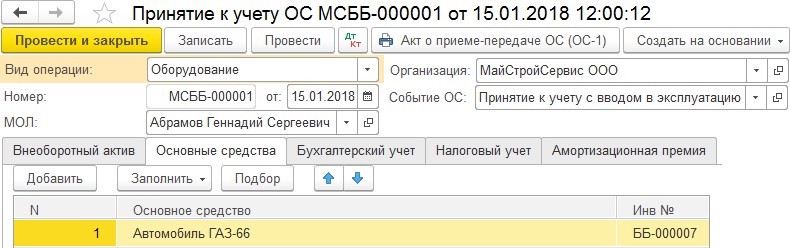

В отличие от документа Поступление: Основные средства, в табличной части документа Поступление: Оборудование содержится свой счет учета (08.04.1), нет счета амортизации (02.01) и срока службы. Однако в номенклатурной позиции оборудования имеется гиперссылка на справочник Назначение использования (рис. 140), в котором можно задать линейный метод амортизации, срок полезного использования и способ отображения расходов или же оформить отдельный документ Принятие к учету ОС с видом операции Оборудование.

Если основные средства не требуют монтажа, то учет происходит на субсчетах 08.04 «Приобретение объектов основных средств», 08.01 «Приобретение земельных участков», 08.02 «Приобретение объектов природопользования» и 08.03 «Строительство объектов основных средств». Если же основные средства требуют монтажа, то используется счет 07.

В документе Принятие к учету ОС указывается счет учета, инвентарный номер, ответственный, за кем закреплено ОС, а также событие ОС – Принятие к учету с вводом в эксплуатацию. Если момент ввода в эксплуатацию ОС не совпадает с моментом принятия к учету, то операция ввода в эксплуатацию может быть оформлена документом Параметры амортизации ОС с видом операции Изменение параметров амортизации ОС.

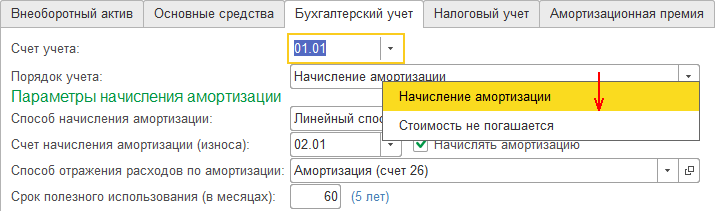

На закладках Бухгалтерский учет и Налоговый учет определяется порядок учета, то есть будет ли начисляться амортизация или стоимость ОС не будет включаться в расходы (списываться на расходы). В случае первого выбора на закладке БУ определяются реквизиты: способ начисления амортизации, счет начисления амортизации, способ отражения расходов и срок полезного использования. Основными способами амортизации являются [6]: линейный способ, способ уменьшаемого остатка, пропорционально объему продукции (работ), по сумме чисел лет срока полезного использования и пропорционально объему продукции (услуг). Способ начисления амортизации в НУ может быть линейным или нелинейным и, в отличие от БУ, устанавливается на закладке ОС и НМА в разделе Главное/Учетная политика организаций.

Начисление амортизации начинается со следующего месяца после принятия объекта к учету.

В линейном способе ежемесячные амортизационные отчисления осуществляются одинаковыми порциями в течение всего срока полезного использования ОС. Например, стоимость ОС 600 000 руб., срок эксплуатации – 5 лет, тогда ежемесячные амортизационные отчисления составят 600 000 руб./5/12 мес. = 10 000 руб.

В способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется по остаточной стоимости ОС на начало отчетного года, годовой нормы амортизации и коэффициента ускорения. Годовая норма амортизационных отчислений определяется по формуле: K = (1/n) × 100 %, где n – срок использования ОС.

Например, начальная стоимость ОС – 600 000 руб., n = 5 лет, годовая норма K = 20 %, коэффициент амортизации (ускорения) = 3, тогда:

- в 1-й год: 600 000 × 60 % (20 × 3) = 360 000 руб. (остаточная стоимость равна 600 000 – 360 000 = 240 000 руб.);

- во 2-й год: 240 000 × 60 % = 144 000 руб. (остаточная стоимость равна 240 000 – 144 000 = 96 000 руб.);

- в 3-й год: 96 000 × 60 % = 57 600 руб. (остаточная стоимость равна 96 000 – 57 600 = 38 400 руб.);

- в 4-й год: 38 400 × 60 % = 23 040 руб. (остаточная стоимость равна 38 400 – 23 040 = 15 360 руб.);

- в 5-й год: 15 360 × 60 % = 9216 руб. (остаточная стоимость равна 15 360 – 9216 = 6144 руб.).

После начисления амортизации за весь период остаточная стоимость ОС будет отлична от нуля и далее списывается на прочие расходы организации, а в учете отражается задолженность по взаиморасчетам.

Способ амортизации по сумме чисел лет срока полезного использования также позволяет производить амортизационные отчисления эксплуатации в больших размерах для первых лет эксплуатации. Например, начальная стоимость ОС 600 тыс. руб., n = 5 лет, сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации может быть начислена амортизация в размере 5/15 или 33,33 %, что составит примерно 200 тыс. руб.; во второй год – 4/15 или 26,66 % (600 тыс. руб. × 26,66 % /100 = 160 тыс. руб.); в третий год – 3/15 или 20 % (70 тыс. руб.) и т. д.

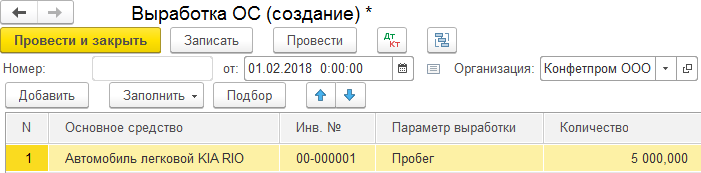

Способ начисления амортизации пропорционально объему продукции (работ) определяется отношением первоначальной стоимости ОС к предполагаемому объему выпуска продукции (работ) за весь срок эксплуатации, умноженным на фактически выполненный объем продукции (работ) за отчетный период. Например, начальная стоимость ОС составляет 600 тыс. руб., а предполагаемый объем выпуска 100 000 шт. деталей (или для авто 100 000 км пробега). Срок полезного использования – 10 лет. В отчетном периоде (за месяц) было изготовлено 5000 шт. деталей (или 5000 км пробега для авто).

Тогда сумма амортизации за месяц составит: 5000 × (600 000 руб./ 100 000/12 мес.) = 2500 руб.

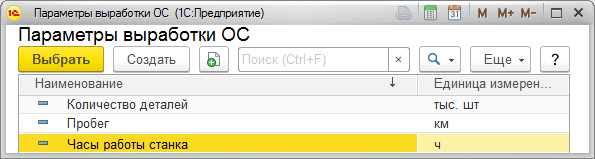

Объем продукции (работ), выполненной в текущем периоде, следует вводить в документе Параметры амортизации ОС с видом операции Выработка ОС.

При этом будет использоваться справочник Параметры выработки ОС (рис. 143–144). Его заполнение необходимо также для формирования параметров обслуживания ОС по выработке и планированию ремонтов.

Рис. 143. Справочник Параметры выработки ОС

Рис. 144. Документ Выработка ОС

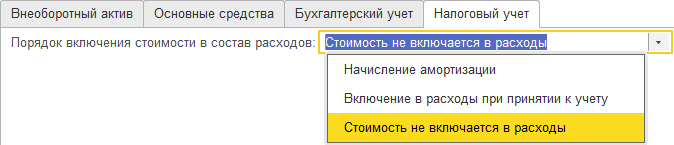

Если в реквизите Порядок учета документа Принятие к учету ОС (закладка Бухгалтерский учет, рис. 145) установлено значение Стоимость не погашается, то на закладке Налоговый учет автоматически реквизит Порядок включения стоимости в состав расходов примет значение Стоимость не включается в расходы. Если же амортизации в БУ начисляется, то в НУ имеется возможность сразу погасить всю стоимость ОС, установив значение Включение в расходы при принятии к учету (рис. 146). Например, если стоимость ОС не превышает 40 000 руб., то в БУ оно сразу списывается на МПЗ (счет 10), а в НУ – на расходы при вводе в эксплуатацию. Если стоимость ОС находится в диапазоне от 40 000 до 100 000 руб., то в БУ оно ставится на учет и начисляется амортизация, а в НУ списывается на расходы при вводе в эксплуатацию (при этом возникает временная разница в БУ и НУ). Если ОС превышает сумму 100 000 руб., то в БУ и НУ оно ставится на учет и начисляется амортизация [7].

Рис. 145. Закладка Бухгалтерский учет документа Принятие к учету ОС

Рис. 146. Закладка Налоговый учет документа Принятие к учету ОС

Амортизация по БУ и НУ начисляется при выполнении обработки Закрытие месяца (раздел Операции).

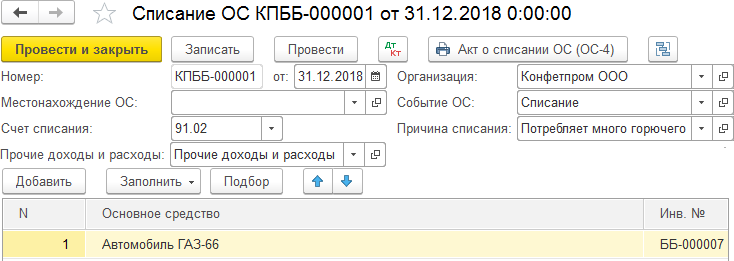

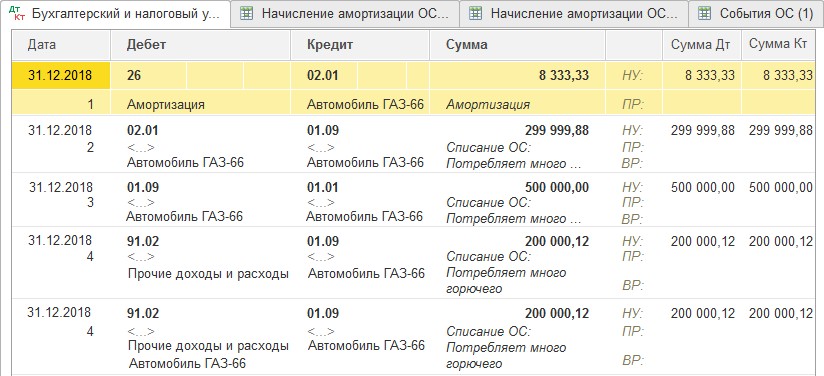

Снятие с учета основных средств (в связи с моральным, физическим износом или ликвидацией в результате чрезвычайной ситуации) оформляется документом Списание ОС.

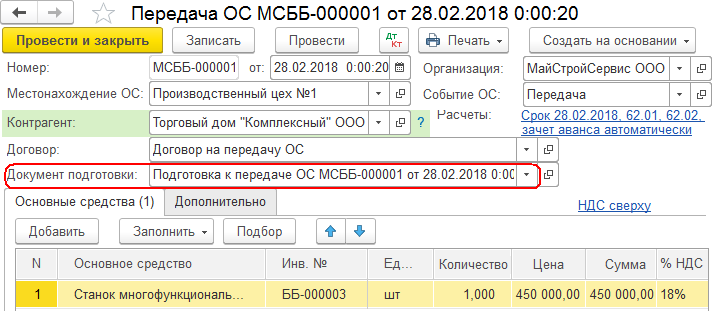

Перед передачей ОС в другую организацию можно оформить документ Подготовка к передаче ОС. Обычно этот документ используется, когда основное средство подлежит государственной регистрации. В результате проведения документа происходит доначисление суммы амортизации за месяц, ее списание и формирование остаточной стоимости, которая списывается на прочие расходы организации, а в учете отражается задолженность по взаиморасчетам. После получения регистрационных документов вводится документ Передача ОС (рис. 147). Документ Передача ОС предназначен для оформления продажи ОС. Он выполняет те же действия, что и документ Подготовка к передаче ОС, но может содержать ссылку на последний или не содержать ее.

Рис. 147. Документ Передача ОС контрагенту

Рис. 148. Документ Списание ОС – Автомобиль ГАЗ-66

Рис. 149. Движения документа Списание ОС – Автомобиль ГАЗ-66

Списание ОС оформляется одноименным документом (см. рис. 148–149). В проводках обработки Движение документа будут представлены записи:

- Дт 01.09 Кт 01.01 – первоначальная стоимость ОС;

- Дт 02.01 Кт 01.09 – выбытие на сумму амортизации;

- Дт 91.02 Кт 01.09 – остаточная стоимость ОС.

К нематериальным активам (НМА) относятся объекты интеллектуальной собственности (патенты на изобретение, полезные модели, промышленные образцы, базы данных, товарные знаки, компьютерные программы, деловая репутация), предназначенные для продолжительного использования (как и ОС) с целью получения дохода.

Нематериальный актив может быть результатом научно-исследовательской и опытно-конструкторской работы (НИОКР), выполненной в организации, а расходы на выполнение работы и будут определять стоимость нематериального актива. Учет НМА ведется по дебетовым счетам: 04.01 «Нематериальные активы организации», 04.02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы», 05 «Амортизация нематериальных активов», 08.05 «Приобретение нематериальных активов», 08.08 «Выполнение научно-исследовательских, опытноконструкторских и технологических работ». При уменьшении величины нематериальных активов (выбытие, уценка) эти счета указываются в кредите.

Работа с документами НМА подобна работе с документами ОС. Документом Поступление НМА оформляется приобретение НМА (указывается первоначальная стоимость НМА, НДС и номер счета), а принятие к учету – документом Принятие к учету НМА, где на закладках Бухгалтерский и Налоговый учет определяются амортизационные отчисления. При этом БУ предусмотрены следующие способы начисления амортизации НМА: линейный, уменьшаемого остатка и пропорционально объему продукции (работ). Если амортизация начисляется пропорционально объему произведенной продукции (работ), то предварительно следует воспользоваться документом Параметры амортизации НМА с видом операции Выработка НМА, чтобы указать объем продукции, произведенной в текущем месяце. Расчет суммы амортизации и суммы списания расходов на НИОКР по БУ и НУ производится автоматически обработкой Закрытие месяца.