Расширение банковского инвестиционного кредитования

Расширение банковского инвестиционного кредитования — основа обеспечения ускоренного экономического развития страны.

Инновационное развитие российской экономики невозможно без достаточного финансового обеспечения, в котором огромная роль принадлежит банковскому кредиту, а следовательно, банковскому кредитному рынку, который, по нашему мнению, должен сыграть роль «локомотива» в осуществлении инвестиционно-инновационной Стратегии-2020. Поэтому считаем необходимым и целесообразным остановиться на характеристике этого рынка и его возможностей в деле модернизации российской экономики.

Процессы формирования, движения и накопления денежного капитала, происходящие на финансовых рынках, играют исключительно важную роль в любой экономической системе, что еще раз подтвердил мировой финансовый кризис 2007-2009 гг. В западной экономической литературе и на практике уже давно сложилось представление о финансовом рынке как совокупности кредитного рынка (рынка банковских кредитов), рынка ценных бумаг (включая рынок производных финансовых инструментов) и валютного рынка (или валютно-денежного). Как правило, к финансовому рынку относят также рынок страховых услуг и рынок золота. Мы придерживаемся этого представления.

В России относительно недавно вступившей на рыночный путь хозяйствования, наиболее развитым сегментом финансового рынка является кредитный рынок. Это обусловлено историческим ходом развития экономических отношений в нашей стране, общественного строя, а также современным состоянием экономики, уровнем развития финансово-кредитных отношений, потребительскими предпочтениями в оформлении кредитов (займов) и рядом других факторов. В соответствии с этим из существующих в мире трех моделей финансового рынка (американской или рыночной, европейской или банковской, и смешанной) в России в настоящее время присутствует европейская (банковская) модель.

В России же до сих пор нет единого мнения относительно понятия «финансовый рынок». Чаще всего под ним понимают рынок ценных бумаг, что совершенно неправильно.

Значительное число работ за рубежом было посвящено выяснению того, какие именно финансовые рынки и институты (банковского кредита или ценных бумаг) более эффективны. Несмотря на наличие значительного числа публикаций в пользу либо «банковской», либо «рыночной» (основанной на рынке ценных бумаг) модели организации финансового рынка, эконометрические исследования последних лет не выявили преимуществ той или иной модели. В конкретных исторических условиях та или иная модель оказывается предпочтительной. При этом наиболее важным является общий уровень развития финансового сектора.

Для нее характерно следующее: сравнительно небольшой объем операций; недостаточная развитость отдельных кредитно-финансовых институтов; относительная ограниченность рынка ценных бумаг; широкое участие в операциях и финансировании экономики страны универсальных коммерческих банков, государственных или смешанных кредитно-финансовых учреждений, высокая доля финансирования за счет облигационных займов; низкая доля акционерного капитала. Так, в России банковский сектор превышает по своему объему вместе взятые объемы российского рынка ценных бумаг, инвестиций и страховых услуг, что наглядно видно из табл. 1.

Таблица 1. Объем финансового рынка России и его отдельных сегментов в 2011 и 2012 годах

| № п/п | Показатель | Объем | |||

| 2011 | 2012 | ||||

| млрд. руб. | % ВВП | млрд. руб. | % ВВП | ||

| 1. | Совокупные активы банковского сектора | 41 627 | 76,2 | 49 509 | 79,1 |

| № п/п | Показатель | Объем | |||

| 2011 | 2012 | ||||

| млрд. руб. | % ВВП | млрд. руб. | % ВВП | ||

| 2. | Капитализация фондового рынка | 37 968 | 69,5 | 24812 | 39,6 |

| 3. | Объем страхового рынка | 1490 | 0,03 | 1145 | 1,83 |

| 4. | Справочно: номинальный ВВП | 54 586 | — | 62 599 | — |

В то же время американская (рыночная) модель, соответствующая высокоразвитой экономике, характеризуется наличием двух мощных звеньев:

- кредитной системы и рынка ценных бумаг;

- высоким уровнем накопления капитала;

- широкой интернационализацией;

- максимальным ограничением, накладываемым на деятельность коммерческих банков на финансовом рынке;

- высокой долей акционерного капитала;

- преобладающим участием на рынке ценных бумаг инвестиционных фондов, брокерских компаний, других небанковских инвестиционных институтов;

- низкой долей прямого банковского кредита в финансировании экономики страны;

- покрытием дефицита государственного бюджета только путем выпуска ценных бумаг.

Смешанная модель финансового рынка, которая характерна для Японии, предполагает присутствие на нем одновременно и банков, и небанковских инвестиционных институтов при наличии у них равных прав и возможностей при проведении операций. Именно к такой модель финансового рынка взят курс в Российской Федерации.

Кредитный рынок — это совокупность экономических отношений по поводу перераспределения аккумулированных на этом рынке свободных денежных средств хозяйствующих субъектов, государства, населения на условиях возвратности, срочности, платности в соответствии со спросом и предложением на них. Отсюда следует, что кредитный рынок представляет собой единство и взаимосвязь двух его основных сегментов: рынка депозитов и рынка кредитов. Все вышесказанное характеризует кредитный рынок с функциональной точки зрения.

Таким образом, основными функциями, которые выполняет кредитный рынок в рыночной экономике, являются аккумулирующая и перераспределительная. Однако, следует отметить и ряд других его функций, оказывающих влияние на экономические процессы в обществе, как то: инвестиционная, стимулирующая, социальная и регулирующая[1].

В институциональном плане кредитный рынок представлен большим и разнообразным составом участников, которые, прежде всего, подразделяются на две группы: на первых кредиторов и первых заемщиков, то есть, на владельцев временно свободных денежных средств, выступающих на кредитном рынке с предложением их продать (разместить под выгодный процент), и на пользователей, испытывающих потребность в дополнительных денежных средствах и, следовательно, предъявляющих спрос на ресурсы на кредитном рынке. В качестве финансовых посредников, выступающих неотъемлемой сутью кредитного рынка, выступает широкий круг лиц, которые представлены в табл. 2 с указанием их доли.

Таблица 2. Распределение кредитного рынка Российской Федерации между отдельными участниками в динамике (в %)

| Участник кредитного рынка и его тип кредита | Годы | ||||

| 2007 | 2008 | 2009 | 2010 | 2011 | |

| Банки (ссудная задолженность, вложения в долговые ценные бумаги, учтенные векселя) | 91 | 90,0 | 93,7 | 93,5 | 93,6 |

| Участник кредитного рынка и его тип кредита | Годы | ||||

| 2007 | 2008 | 2009 | 2010 | 2011 | |

| Небанковские финансовые институты (страховые организации, паевые инвестиционные фонды, негосударственные пенсионные фонды) — вложения в долговые ценные бумаги | 3,9 | 2,6 | 0,4 | 0,5 | 0,3 |

| Микрофинансовые организации (портфель займов) | 0,2 | 0,1 | 0,3 | 0,2 | 0,2 |

| Ломбарды (портфель займов) | 0,2 | 0,1 | 0,2 | 0,2 | 0,1 |

| Лизинговые компании (лизинговый портфель) | 3,2 | 5,3 | 3,9 | 4 | 4,1 |

| Факторинговые компании (объем уступленной им дебиторской задолженности) | 1,5 | 1,9 | 1,7 | 1,6 | 1,7 |

| Итого: | 100 | 100 | 100 | 100 | 100 |

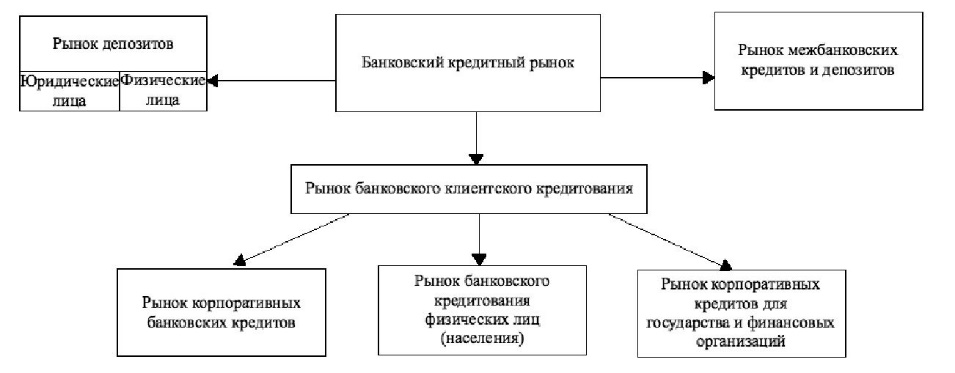

Однако, мы полагаем, что наилучшим образом представить все многообразие и сложность кредитных сделок на рынке ссудных капиталов (кредитном рынке) можно, структурировав его по типу основных финансовых посредников, осуществляющих как аккумуляцию, так и перераспределение временно свободных средств в экономике, и представить его, соответственно, как совокупность: банковского кредитного рынка; кредитного рынка небанковских кредитно-финансовых институтов; кредитного рынка нефинансовых организаций (межхозяйственного кредитного рынка); кредитного рынка государства.

Банковский кредитный рынок является основным, постоянно действующим и развивающимся сегментом кредитного и финансового рынков России (см. табл. 2). Исходя из нашего определения кредитного рынка, где акцентируется внимание на единстве процессов аккумулирования временно свободных средств в хозяйстве, у населения и государства и их последующего размещения между временно нуждающимися в них, нами была разработана авторская структура банковского кредитного рынка, которая представлена на рис. 1.

Рис. 1. Структура банковского кредитного рынка.

Из представленных нами сегментов банковского кредитного рынка нас с точки зрения инновационного развития России на период до 2020 (2025 г.), будет интересовать рынок депозитов юридических и физических лиц, рынок межбанковских кредитов и депозитов, а также рынок корпоративных банковских кредитов. Причем, первые два рынка — по причине оценки их емкости (объема), состава и структуры привлеченных ресурсов для осуществления инвестиционного кредитования экономики, а третий — с точки зрения адекватности их использования на эти цели.

О структуре привлеченных банками в последние годы клиентских средств на двух рынках можно судить на основании следующих данных (см. табл. 3).

Таблица 3. Структура привлеченных банками средств (на 1.01 в % к итогу)

| Наименование ресурсов | Годы | ||||||

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| 1. Средства, привлеченные от организаций | 39,4 | 42,4 | 43,6 | 38,4 | 42,0 | 42,2 | 42,6 |

| 1.1 В том числе, на срочные депозиты | 13,2 | 13,9 | 16,2 | 20,0 | 24,0 | 22,9 | 25,1 |

| 2. Вклады физических лиц | 36,7 | 33,7 | 31,9 | 25,9 | 32,9 | 37,2 | 35,6 |

| 3. Кредиты, депозиты и другие денежные средства, полученные от кредитных организаций1 | 14,8 | 15,4 | 17,6 | 30,7 | 20,0 | 15,5 | 17,3 |

| 4. Выпущенные долговые обязательства (облигации, векселя) | 9,1 | 8,5 | 6,9 | 5,0 | 5,1 | 5,1 | 4,6 |

| 5. Итого привлеченных депозитов, кредитов и прочих средств | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 6. Удельный вес привлеченных средств в пассивах банковского сектора | 76,9г | 80,5 | 80,3 | 81,4 | 77,3 | 78,0 | 80,9 |

Таким образом, доля привлеченных средств инвесторов в общей сумме банковских ресурсов (в пассивах банковского сектора) в период 20052011 гг. была на уровне 80%. Основной же удельный вес в составе привлеченных средств приходился на денежные средства юридических лиц[2] (от 38% и выше). На втором месте были вклады граждан (от 26% до 37%). И в целом эти две статьи (то есть, средства первого рынка) составляли 6480% общей суммы аккумулированных банками ресурсов.

Объем участия второго рынка в формировании ресурсной базы коммерческих банков был не таким весомым, как первого депозитного рынка: в основном на уровне 15-17%, за исключением кризисных 2009 и 2010 гг., когда усилилась роль кредитора последней инстанции — ЦБ РФ — в пополнении ликвидности коммерческих банков, то есть, не могут быть использованы на долгосрочное кредитование экономики. Да и задачи у этого рынка кредитных ресурсов совсем другие.

С точки зрения наличия у банков ресурсов инвестиционного характера, то есть, сроком более 3-х лет, которые могли бы быть направлены ими на кредитование инвестиционных проектов для обеспечения обновления основных фондов, создания новых высокотехнологичных производств, представляет интерес временная структура срочных банковских депозитов первого рынка.

Четко прослеживается тенденция увеличения доли среднесрочных и долгосрочных депозитов, особенно последних. Хотя следует признать, что именно их доля все же мала для осуществления крупных инвестиционных проектов, которые длительны по срокам осуществления.

Рынок корпоративных кредитов (кредитов нефинансовым организациям) является самым емким рынком размещения банками собственных и привлеченных средств. На их долю приходится более 40% активов банковского сектора и более 60% всей ссудной задолженности (см. табл. 5).

Качественную характеристику банковского рынка корпоративных кредитов в России раскрывают данные табл. 6.

Таблица 5. Распределение ссудной задолженности по основным группам заемщиков (в % к общей сумме кредитов)

| № п/п | Показатель | На 1.01 соответствующего года | |||||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | ||

| 1. | Кредиты, депозиты и прочие размещенные средства — всего

В том числе: |

100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 1.1 | Кредиты хозяйству | 74,5 | 78,8 | 77,0 | 78,3 | 73,9 | 68,7 | 64,6 | 64,8 | 64,7 | 65,3 | 65,0 | 63,2 |

| 1.2 | Кредиты банкам и финансовым организациям | 20,0 | 14,0 | 14,9 | 10,3 | 10,9 | 11,8 | 12,5 | 11,5 | 14,3 | 15,4 | 15,3 | 16,2 |

| 1.3 | Кредиты и прочие размещенные средства, предоставленные государственным финансовым организациям и внебюджетным фондам | 1,4 | 1,1 | 1,4 | 1,6 | 1,4 | 1,0 | 1,0 | 0,8 | 0,8 | 1,2 | 1,2 | 1,3 |

| 1.4 | Кредиты физическим лицам (резидентам и нерезидентам) | 4,2 | 6,1 | 6,6 | 9,8 | 13,8 | 18,5 | 21,9 | 22,9 | 20,2 | 18,1 | 18,5 | 19,3 |

Таблица 6. Качественная характеристика рынка банковских корпоративных кредитов Российской Федерации

| Показатель | Годы | |||||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| Кредиты нефинансовым организациям, трлн. руб. | 1,7 | 2,4 | 3,3 | 4,3 | 6,0 | 9,3 | 12,5 | 12,6 | 14,1 | 17,7 |

| в % к ВВП | 15,3 | 18,0 | 19,2 | 19,8 | 22,3 | 28,2 | 30,2 | 32,1 | 31,1 | 32,6 |

| в % к активам банков | 39,9 | 42,6 | 45,8 | 43,8 | 42,5 | 46,3 | 44,6 | 42,6 | 41,6 | 42,6 |

Анализ этих данных позволяет сделать следующие выводы. За период 2002-2011 гг. банковский рынок характеризовался ежегодным приростом кредитов нефинансовым организациям, при этом, объем кредитов вырос в 10,4 раза и по итогам 2011 г. достиг 17,7 трлн. руб. Номинальные темпы прироста кредитов обгоняли темпы прироста ВВП (кроме 2010 г.). Однако, прирост кредитов сократился по сравнению с докризисным периодом (номинально — вдвое). Кроме того, показатель отношения кредитов к ВВП, как индикатор соответствия объема банковских кредитов размерам нефинансового сектора (на 1.01.2012 — 33%), является невысоким по сравнению с развитыми странами, что можно видеть из данных табл. 7.

Таблица 7. Масштабы банковского кредитования в различных странах (%)

| Страна | Отношение объема кредитов к ВВП | |

| В целом по экономике | В том числе корпоративного сектора | |

| Россия | 40 | 30 |

| Германия | 108 | 62 |

| Великобритания | 105 | 40 |

| Франция | 103 | 55 |

| Греция | 92 | 44 |

| Болгария | 83 | 57 |

| Венгрия | 59 | 31 |

| Чехия | 51 | 24 |

В то же время следует отметить, что в целом объем финансовых ресурсов, перераспределяемых банковским сектором России, мал по сравнению с масштабами нашей экономики. Так, на 1.01.08 активы банковского сектора составили 60,5% ВВП, на 1.01.10 (после «накачки» банков в кризисный период ресурсами по линии антикризисной программы) — 75,8% ВВП, на 1.01.11 — 74,8% ВВП, 01.01.12-76,6%. Но эти значения все равно ниже значений аналогичного показателя в развитых странах (150-180% национального ВВП).

Учитывая, что непосредственно на экономический рост влияет не кредитование нефинансового сектора экономики само по себе, а конкретно инвестиционное кредитование, целесообразно рассмотреть временную структуру кредитов (см. табл. 8).

Таблица 8. Временная структура кредитов нефинансового сектора, %

| Показатель на 1.01 | Годы | ||||||

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Кредиты, всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| втом числе: | 56,3 | 54,0 | 47,9 | 42,9 | 33,5 | 33,2 | 33,3 |

| Краткосрочные (до одного года)

Среднесрочные (1-3 года) |

29,2 | 27,4 | 28,3 | 29,6 | 30,4 | 28,5 | 27,2 |

| Долгосрочные (свыше 3 лет) | 14,5 | 18,6 | 23,8 | 27,5 | 36,1 | 38,3 | 39,5 |

Анализ кредитных вложений банковского сектора по срокам свидетельствует о наличии тенденции роста долгосрочного кредитования реального сектора. Так, за 2005-2011 гг. удельный вес кредитов сроком более 1 года вырос в 1,5 раза (с 43,7% до 66,7%) за счет увеличения доли долгосрочных кредитов в 2,7 раза (с 14,5% до 39,5%). При этом, инвестиционная часть кредитного портфеля банков (более 1 года) росла, хотя и не в разы, но более высокими темпами, чем общий объем ссудной задолженности корпоративных клиентов, и по отношению к ВВП увеличилась в 2,7 раза (с 8,5% до 22,6% ВВП). Это говорит о медленной, но позитивной динамике удовлетворения растущего инвестиционного спроса экономики.

Однако, масштабного расширения инвестиционного кредитования нет, так как доля долгосрочных кредитов более 3-х лет за 6 лет выросла лишь в 3 раза. Инвестиционная активность банков Российской Федерации еще не достигла уровня стран ЕС, где 50-55% всех кредитов выдается на срок более 5 лет. В результате, низка доля банковских кредитов в инвестициях Российской Федерации. Она держится на уровне 8-9%.

Таблица 9. Структура инвестиций предприятий и организаций в основной капитал по источникам финансирования

| Показатель, % | Годы | |||||||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| 1. Инвестиции в основной капитал -всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| в том числе по источникам финансирования:

1.1 Собственные средства |

47,6 | 49,4 | 45,0 | 45,2 | 45,4 | 44,5 | 42,1 | 41,5 | 39,5 | 37,1 | 41,0 | 42,7 |

| 1.2 Привлеченные средства — всего | 52,5 | 50,6 | 55,0 | 54,8 | 54,6 | 55,5 | 57,9 | 58,5 | 60,5 | 62,9 | 59,0 | 57,3 |

| Из них:

1.2.1 Кредиты банков |

2,9 | 4,4 | 5,9 | 6,4 | 7,9 | 8,1 | 9,5 | 9,4 | 11,8 | 10,3 | 9,0 | 7,7 |

| 1.2.2 Заемные средства других организаций | 7,2 | 4,9 | 6,5 | 6,8 | 7,3 | 5,9 | 6,0 | 6,1 | 3,0 | 7,4 | 6,1 | 5,0 |

| 1.2.3 Бюджетные средства | 22,0 | 20,4 | 19,9 | 19,6 | 17,8 | 20,4 | 20,2 | 21,2 | 20,9 | 21,9 | 19,5 | 18,8 |

| 1.2.4 Средства внебюджетных фондов | 4,8 | 2,6 | 2,4 | 0,9 | 0,8 | 0,5 | 0,5 | 0,5 | 0,4 | 0,3 | 0,3 | 0,2 |

| 1.2.5 Прочие привлеченные средства | 15,6 | 18,3 | 20,3 | 21,1 | 20,8 | 20,6 | 21,7 | 21,3 | 21,2 | 23,0 | 24,1 | 25,6 |

Как показывает табл. 9, начиная с 2000 г. в структуре инвестиций в основной капитал можно было наблюдать довольно устойчивую тенденцию роста доли кредитов. С 2000 г. удельный вес банковских ссуд с 2,9% вырос более чем в 4 раза, и составил 11,8% в общих источниках финансирования в 2008 г. и около 8% — в 2011 г. Однако, несмотря на это, роль банков в финансировании инвестиций в основной капитал оставалась невысокой, так как кредитная составляющая инвестиционного процесса в России была существенно ниже, чем в развитых странах.

Например, на кредитные инвестиции в основные фонды в Германии приходится 42%, в США — 33%. Таким образом, при всем увеличении размера кредита, которое можно было наблюдать в докризисный период, он не оказывал существенного влияния на развитие инвестиционного процесса, в полной мере не содействовал решению важнейшей народно-хозяйственной проблемы модернизации основных фондов, оснащения производства современной техникой и новейшими технологиями, а следовательно, и экономическому росту в нашей стране.

На наш взгляд, основная проблема коммерческих банков — в недостаточности долгосрочных ресурсов для перехода к активному массированному кредитованию инвестиционных проектов отраслей реального сектора экономики в целях обеспечения в стране устойчивого экономического роста. Для ее решения необходимо осуществление целого комплекса мероприятий, для осуществления которых требуется внесение изменений в действующее российское законодательство.

Так, в частности, на наш взгляд, необходимо разрешить размещение на конкурсной основе средств коллективных инвесторов (пенсионного фонда, страховых и инвестиционных компаний) на депозитные счета особо надежных банков, а также необходимо закрепление прав коммерческих банков на привлечение на депозитные счета средств бюджетов различного уровня (на аукционной основе), но с обязательством использования этих средств на цели инвестиционного кредитования ведущих отраслей хозяйства, способствующих ускорению экономического роста в стране.

Расширению долгосрочной ресурсной базы коммерческих банков будет способствовать формирование в России системы долгосрочных жилищных накопительных вкладов; создание института безотзывных вкладов граждан со стимулированием привлечения этих вкладов повышением процентной ставки; принятие нового федерального закона «О страховании вкладов организаций малого бизнеса»; увеличение страхового возмещения по вкладам граждан с введением дифференциации сумм его выплаты в зависимости от фактического срока хранения вклада (например, со сроком 3 года — 1 млн. руб., до 5 лет — 1,2 млн. руб., и свыше 5 лет — 1,5 млн. руб.).

Определенный эффект в увеличении долгосрочной базы даст отмена требований обязательного резервирования по ряду срочных вкладов, открытых в банках. Определенный шаг в этом направлении уже был сделан Банком России с принятием Положения «Об обязательных резервах кредитных организаций» № 255-П от 25 марта 2004 г., которым было предусмотрено исключение из состава привлеченных коммерческим банком денежных средств, подлежащих резервированию, остатков средств, привлеченных от юридических лиц на срок более 3 лет в соответствии с условиями заключенных договоров, а также размещенных в облигации кредитных организаций со сроком погашения более 3 лет, решение о выпуске которых не содержит возможности их досрочного погашения.

На наш взгляд, этих мер, направленных на стимулирование банковской деятельности по привлечение долгосрочных ресурсов инвестиционного характера, недостаточно. Тем более, что доля привлеченных банками средств на срок свыше 3 лет в общем объеме привлеченных банками средств мала. Базу резервирования можно было бы уменьшить, исключив из нее депозиты юридических и физических лиц со сроком более 1 года, а также ввести дифференциацию резервных требований по внешним обязательствам, исходя из их срока заимствования. Целесообразно более высокие нормы устанавливать и по обязательствам нерезидентов при сроке до 1 года, чтобы избежать привлечения спекулятивного краткосрочного иностранного капитала.

Необходимо также заинтересовать коммерческие банки в расширении выпуска (эмиссии) долгосрочных долговых обязательств (облигаций) в рублях для привлечения ресурсов с рынка ценных бумаг, облегчив условия выхода на этот рынок. В то же время, чтобы активизировать кредитные процессы в экономике, государство должно взять на себя риски банков в части инвестирования в реальный сектор. Для России необходимо развитие механизмов государственно-частного партнерства, в рамках которого государство принимает на себя те виды инвестиционных затрат и рисков, которые неприемлемы для банков.

Для развития банковского кредитования предприятий реального сектора за рубежом активно используются схемы государственного гарантирования кредитов. В России эти схемы пока не получили должного развития. Обычно гарантии, покрывающие 50-100% размера банковских ссуд, предоставляются специализированными фондами, финансируемыми из бюджета. В ряде субъектов Российской Федерации уже созданы подобные региональные гарантийные фонды. Основным их недостатком выступает небольшой размер (100-150 млн. руб.). В России назрела необходимость формирования Национального гарантийного фонда с широкой сетью региональных представительств. Управление этим фондом можно было бы поручить одному из существующих институтов развития.

Представляется, что принятие и реализация этих мер на практике повлияет на активизацию процесса инвестиционного банковского кредитования, однако, вместе с увеличением капитальной базы самих коммерческих банков, которая также определяет возможности их участия в инвестициях в основной капитал.

Следует заметить, что по уровню капитализации банковский сектор России существенно отстает не только от развитых стран, но и отдельных развивающихся стран. Для сравнения: отношение капитала к ВВП в Великобритании, Франции, Германии, Чехии, Австралии составляет 14-26%.

Таблица 10. Уровень капитализации банковского сектора России (в динамике)

| Показатель, на 1.01 | Годы | ||||||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Собственные средства (капитал) банковского сектора, млрд. руб.

В % к ВВП В % к активам банковского сектора |

453

5,1 14,4 |

581

5,4 14,0 |

814

6,2 14,6 |

946

5,6 13,3 |

1241

5,7 12,8 |

1692

6,3 12,1 |

2671

8,0 13,3 |

3811

9,2 13,6 |

4620

11,9 15,7 |

4732

10,5 14,0 |

5242

9,6 12,6 |

Наращивание капитальной базы российского банковского сектора обусловливается следующими факторами (см. табл. 11).

Таблица 11. Основные факторы, влияющие на наращивание капитальной базы российского банковского сектора

| Внутренние (национальные) | Внешние (глобальные) |

|

|

Так как внутренние источники роста собственных средств (капитала) у банков весьма ограничены, то целесообразно использовать для этого субординированные кредиты институтов развития (банков), а также выпуск самими банками субординированных облигационных займов. Привлечение субординированных кредитов имеет ряд преимуществ, которые связаны с издержками на капитал. Проценты, уплачиваемые по субординированным обязательствам, уменьшают налогооблагаемую базу, в то время как увеличение собственного капитала за счет уставного фонда сопровождается значительным ростом расходов из чистой прибыли на выплату дивидендов, при этом, сами дивиденды также облагаются налогом на доходы[3].

Увеличению накоплений в экономике, которые могут быть направлены на инвестиционно-инновационное развитие через банковскую систему, могут способствовать также разработка и внедрение интегрированных финансовых продуктов в силу активного развития в России интеграционных процессов между банками и страховыми компаниями (по линии заключения партнерских отношений участия в капитале, взаимодействия в рамках финансово-промышленных групп, создания финансовых супермаркетов). Умелое сочетание в интегрированном финансовом продукте отдельных продуктов банков и страховых компаний, объединенных в единый канал продажи, может усилить долгосрочную составляющую в структуре ресурсов коммерческим банкам, имеющим широкий и разнообразный круг клиентуры.

Особый интерес с позиции формирования ресурсов длительного характера представляет комбинирование банковских вкладов и доверительного управления с продуктами страховых компаний, а также выдача банковских карт с оформлением полиса страхования жизни и здоровья.

Немаловажную роль в расширении ресурсной базы коммерческих банков для целей инвестиционного кредитования может сыграть совершенствование системы рефинансирования коммерческих банков.

- Инвестиционная функция кредитного рынка является следствием развития перераспределительной функции кредита, так как в настоящее время основной спрос на кредитном рынке происходит (наблюдается) на долгосрочные ресурсы, определяющие технический прогресс в различных отраслях экономики, а соответственно, и экономический рост в стране. Что же касается физических лиц, то у них также велика потребность в инвестиционных кредитах, связанных с обустройством земельных участков, дач, строительством жилья (городской и загородной недвижимости), гаражей и т. п.

- Стимулирующая функция кредитного рынка заключается в создании соответствующих условий для вовлечения свободных в экономике средств в кредитный оборот для выполнения капиталотворческой функции кредита.

- Регулирующая функция — определяет соотношение спроса и предложения на кредитные ресурсы, создавая основу для альтернативности их вложения, например, в государственные ценные бумаги, страховые полисы, иностранную валюту, в драгоценные металлы.

- Социальная функция кредитного рынка заключается в дифференциации продавцов и покупателей ресурсов, создавая возможности для достижения социальной справедливости в национальной экономике (например, льготное кредитование малого бизнеса, отдельных потребительских нужд населения и т. д.). ↑

- Включая депозиты, средства государственных и внебюджетных фондов, Министерства финансов России, финансовых организаций, физических лиц — индивидуальных предпринимателей, клиентов по факторинговым, форфейтинговым операциям, депозитные сертификаты, средства в расчетах, средства, списанные со счетов клиентов, но не проведенные по корреспондентскому счету (без учета средств кредитных организаций). ↑

- Нуждается в совершенствовании и сам механизм банковского кредитования: необходима разработка и внедрение современных передовых систем кредитного риск-менеджмента, развитие проектного финансирования, совершенствование залогового законодательства и разработка закона о секьюритизации кредитов и других банковских активов, разумная минимизация пакета документов на получение кредита и сокращение сроков рассмотрения кредитных заявок при одновременном совершенствовании банками методик оценки кредитоспособности потенциальных заемщиков (применительно к конкретной отрасли хозяйства), а также совершенствование методов работы бюро кредитных историй и Центрального каталога кредитных историй в целях повышения качества услуг по кредитованию, что, однако, не является предметом нашего исследования. ↑