Валютный курс и факторы, на него влияющие

Валютный курс (exchange rate) — цена денежной единицы одной страны, выраженная в денежных единицах других стран или в международных денежных единицах.

Исчисление валютного курса необходимо для:

- Взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов. Экспортер обменивает вырученную иностранную валюту на национальную, так как валюты других стран не всегда могут обращаться в качестве законного платежного средства на территории данного государства. Импортер обменивает национальную валюту на иностранную для оплаты товаров, купленных за рубежом. Должник приобретает иностранную валюту на национальную для погашения задолженности и выплаты процентов по внешним займам.

- Сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах.

- Периодической переоценки счетов в иностранной валюте фирм, организаций, населения и банков, а также официальных международных валютных резервов государства.

Как любая цена, валютный курс в рыночной экономике отклоняется от его стоимостной основы — покупательной способности валюты — под влиянием спроса и предложения на нее. Соотношение спроса и предложения на валюту зависит от множества факторов. Постоянно происходит сложное переплетение и выдвижение в качестве решающих то одних, то других факторов. Многофакторность валютного курса отражает его связь с другими экономическими категориями: стоимостью, ценой, деньгами, процентом и т. д.

Среди основных факторов, воздействующих на валютный курс, можно выделить следующие:

- Темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты, если не противодействуют иные факторы. Инфляция вызывает снижение покупательной способности и приводит к падению курса национальной валюты к валютам стран, где темп инфляции ниже. Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами.

- Состояние платежного баланса. Активное сальдо платежного баланса способствует повышению курса национальной валюты, поскольку увеличивается спрос на нее со стороны иностранных должников. Пассивное сальдо платежного баланса порождает тенденцию к снижению курса национальной валюты, т. к. должники продают ее за иностранную валюту для погашения своих внешних обязательств.

- Разница процентных ставок на привлекаемый капитал в разных странах. Изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. Повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отток капиталов, в том числе национальных, за границу. Также процентные ставки влияют на операции валютных рынков, рынков ссудных капиталов и фондовых рынков.

- Вид валютных операций. Валютные рынки быстро реагируют на изменения в экономике и политике, на колебания курсовых соотношений. Тем самым они расширяют возможности валютной спекуляции и стихийного движения «горячих» денег.

- Степень доверия к стране в мировом сообществе. Она определяется состоянием экономики и политической обстановкой в стране. Причем дилеры учитывают не только темпы экономического роста, инфляции, уровень покупательной способности валюты, соотношение спроса и предложения валюты, но и перспективы их динамики. Иногда даже ожидание публикации официальных данных о торговом и платежном балансах или результатах выборов сказывается на соотношении спроса и предложения на конкретную валюту.

- Валютная политика государства. Соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений. На рынке складывается реальный валютный курс — показатель состояния экономики, денежного обращения, финансов, кредита и степени доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение либо снижение, исходя из задач валютной политики.

Перечень факторов, влияющих на валютный курс, позволяет констатировать, что одни из них лишь на некоторое время приводят в движение валютный курс, а другие влияют на него длительный период. Исходя из этого, факторы можно разделить на конъюнктурные (краткосрочные) и структурные (долгосрочные).

Конъюнктурные (краткосрочные) факторы связаны с колебаниями деловой, политической, военной и прочей обстановки, а также с ожиданиями, прогнозами, слухами. Возникновение этих факторов, как правило, предугадать достаточно сложно.

Особое место в конъюнктурных факторах занимают макростатистические данные, способные еще до официального опубликования в корне изменить ситуацию на валютном рынке. Можно выделить несколько групп макростатистических данных:

- денежная статистика, процентные ставки центральных банков, показатели доходности государственных ценных бумаг;

- показатели роста экономики ВВП;

- индикаторы производственного сектора;

- индикаторы инфляции;

- международная торговля;

- статистика занятости, рынка труда;

- индикаторы потребительского спроса:

- а) жилищное строительство и рынок жилья;

- б) розничная торговля;

- в) индексы настроения потребителей;

- индикаторы делового цикла;

- фундаментальные данные, психология рынка и принятия решений.

Структурные факторы воздействуют на курс валюты длительный промежуток времени и подлежат прогнозированию. К ним относятся:

- Конкурентоспособность товаров страны на мировых рынках, что приводит к увеличению экспорта, а следовательно, к притоку иностранной валюты в страну-экспортера и стабилизации и повышению курса его национальной валюты на длительный период.

- Изменение национального дохода страны, рост которого может привести к увеличению спроса на товары импортного производства, что повысит спрос на иностранную валюту и может привести к ее оттоку из страны. С другой стороны, страна с высоким национальным доходом имеет возможность формировать валютные резервы, привлекать иностранный капитал, что повышает инвестиционную привлекательность ее национальной экономики и увеличивает курс национальной валюты. Снижение национального дохода свидетельствует об ухудшении экономического развития страны и ведет к снижению курса национальной валюты.

- Повышение внутренних цен по сравнению с ценами на мировых рынках. Данный фактор влияет на снижение курса национальной валюты, поскольку повышается спрос на импортные товары и, как следствие, на иностранную валюту.

- Степень развития рынка ценных бумаг. Рынок ценных бумаг составляет здоровую конкуренцию валютному рынку, и поэтому при развитом фондовом рынке происходит стабилизация валютного рынка.

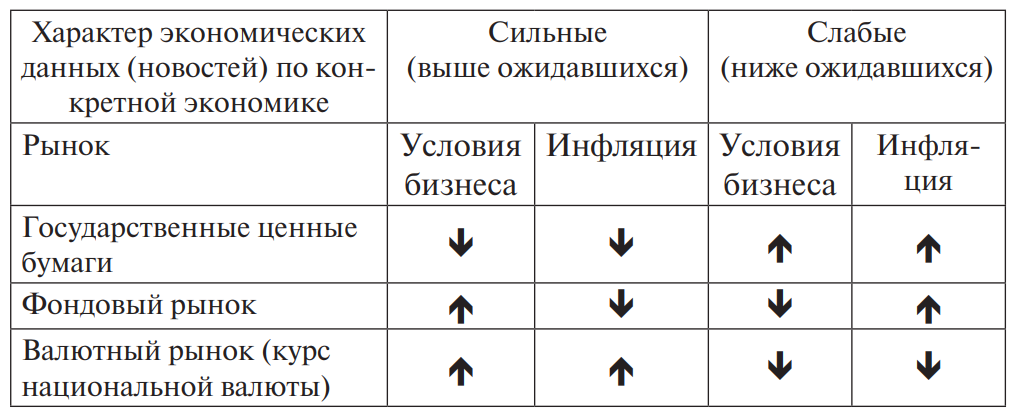

Влияние экономических данных на финансовые рынки представлено в табл. 1. Таким образом, видна серьезная взаимосвязь фондового рынка, в том числе рынка государственных ценных бумаг и валютного рынка.

Таблица 1. Ожидаемое влияние экономических данных на финансовые рынки

Кроме периода влияния факторов на валютный курс, их можно классифицировать еще по типу воздействия на него. По этому признаку факторы можно разделить на три группы: способствующие только его повышению или только понижению, а также имеющие комплексное влияние в зависимости от создавшихся условий.

Как уже было определено ранее, валютный курс — это цена, по которой национальная валюта оценивается по отношению к иностранной валюте в данной национальной экономике в определенный момент времени. Таким образом, важность приобретают два момента: пространство и время. Способ установления валютного курса называется режимом валютного курса.

Существуют два основных варианта установления валютного курса:

- твердая привязка валютного курса к чему-либо (золото, международное платежное средство, резервная валюта, валюта основного торгового партнера и т. п.) при условии строгого ограничения колебаний валютного курса под воздействием рыночных сил (режим фиксированного валютного курса);

- свободное плавание, или система гибких валютных курсов, при которой валютный курс определяется взаимодействием спроса и предложения (режим плавающего валютного курса).

Плюсы и минусы описанных двух основных вариантов установления валютного курса предопределили появление различных смешанных режимов, отражающих конкретную ситуацию и условия в той или иной стране в определенный момент времени.

Как мы уже рассмотрели в п. 1.3, в Парижской валютной системе действовали золотой стандарт и золотой паритет, в рамках которого допускалось колебание валютных курсов в пределах золотых точек. В Генуэзской валютной системе действовал золотодевизный стандарт, в рамках которого имели место свободно плавающие валютные курсы (уже без золотых точек).

Бреттон-Вудскаявалютная система установила фиксацию валютных курсов к доллару США, который в свою очередь был зафиксирован к золоту на уровне 35 долларов за тройскую унцию (31,105 г золота) или 1 доллар — 0,88571 г золота. Национальные банки обязаны были выступать участниками валютных отношений, осуществляя операции по покупке и продаже своих валют с целью поддержания их стоимости на уровне, предусмотренном международными соглашениями.

При Ямайской валютной системе страны-участницы получили право выбора режима валютного курса, а именно одного из следующих вариантов:

- сохранить в течение неопределенного срока «плавающий» курс своей валюты;

- установить и поддерживать фиксированную стоимость валюты, которая может быть выражена в единицах СДР или иной счетной единице, но не в золоте;

- «привязать» валюту (т. е. установить твердое обменное соотношение) к другой национальной валюте или к набору нескольких валют по собственному усмотрению.

Таким образом, появилась официальная возможность влиять на макроэкономические параметры с помощью регулирования валютного курса. Валютный курс стал выступать инструментом регулирования макроэкономических пропорций. Выбор оптимального режима валютного курса с точки зрения достижения полной занятости и стабильного движения цен стал условием осуществления эффективной макроэкономической политики.

Как фиксированный, так и плавающий режим валютного курса имеют свои преимущества и недостатки. Как правило, то, что является положительным моментом характеристики режима фиксированного валютного курса, является недостатком для плавающего режима, и наоборот:

Фиксированный режим валютного курса:

Преимущества:

- создает условия стабильности, определенности и предсказуемости на национальном рынке (способствует развитию торговли и стимулированию потока капитала), позволяет осуществлять долгосрочные прогнозы;

- повышает доверие к валютной и финансовой политике (обязателен контроль за процентными ставками, объемом кредитования и правительственными расходами);

- сдерживает инфляцию (сдерживает инфляционные ожидания). Недостатки:

- необходимость наличия определенного количества валютных резервов для поддержки фиксируемого валютного курса и регулирования платежного баланса (в случае недостаточности валютных резервов или внешних шоков возникает проблема снижения внутренних цен, спада производства и роста безработицы);

- не дает возможности проведения денежно-кредитной политики, воздействующей на рыночную конъюнктуру страны за счет изменения объемов денежной массы;

- не защищает от экономических шоков в результате потери экспортных рынков и увеличивает степень зависимости хозяйствующих субъектов от политической воли и компетентности правительства;

- не отражает экономическое положение страны и не позволяет экономическим субъектам ориентироваться в рыночной конъюнктуре;

- способствует росту спекулятивных атак.

Плавающий механизм валютного курса:

Преимущества:

- рыночный механизм способствует эффективному распределению ресурсов;

- предоставляет возможность проведения независимой и самостоятельной валютной и финансовой политики;

- является «автоматическим стабилизатором», способствующим урегулированию платежных балансов без видимых потерь официальных валютных резервов;

- позволяет поддерживать конкурентоспособность страны и быстро адаптироваться к внешним импульсам и шокам, повышает «рыночность» экономики;

- отражает экономическое положение страны и позволяет экономическим субъектам ориентироваться в рыночной конъюнктуре;

- государство в случае «грязного плавания» может путем манипулирования улучшить условия рынка для отдельных субъектов.

Недостатки:

- снижает привлекательность национального рынка для иностранных инвесторов и торговых партнеров из-за условий неопределенности (частые колебания валютного курса) и невозможности осуществления долгосрочных экономических прогнозов;

- создает угрозу макроэкономической нестабильности путем колебаний объемов экспорта и импорта из-за частого изменения валютных курсов;

- создает угрозу подрыва рынка путем осуществления крупных сделок в условиях его незначительной емкости;

- не сдерживает инфляцию (стимулирует инфляционные ожидания);

- снижает доверие у субъектов рынка в связи с манипуляциями государства в случае «грязного плавания».

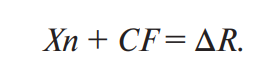

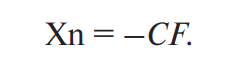

Режим валютного курса оказывает влияние на платежный баланс, основными составляющими которого являются счета текущих операций, счета движения капитала и финансовых инструментов и резервные активы. Так, при режиме фиксированных валютных курсов уравнение платежного баланса (ВР — balance of payments) имеет вид:

где Хn — баланс счета текущих операций, СF — баланс счета движения капитала, ΔR — изменение величины валютных резервов,

т. е.

Уравновешивание платежного баланса происходит с помощью изменения величины валютных резервов путем интервенций, проводимых центральным банком с целью поддержки фиксированного режима. Если сумма баланса счета текущих операций и счета движения капитала — величина положительная, т. е. наблюдается профицит платежного баланса, то валютные резервы увеличиваются, а если отрицательная, что означает дефицит платежного баланса, то валютные резервы уменьшаются.

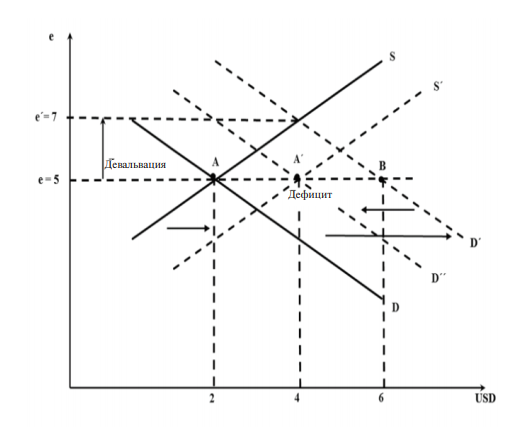

На рис. 1 представлен механизм адаптации экономики при фиксированном валютном курсе. Первоначальное равновесие имело место в т. А [5; 2]. После роста спроса на доллары от D до D´ возник дефицит в т. В [6; 2]. Государство может продать свои резервы для восстановления равновесия в размере двух единиц, вследствие чего предложение долларов S возрастет до S´, а спрос на доллары сократится до D´´, установится новое равновесие в т. А´ [5; 4]. Если по каким-то причинам государство не станет продавать свои резервы, то ему придется девальвировать свою валюту до семи единиц.

Рис. 1. Механизм адаптации при фиксированном валютном курсе

При режиме фиксированных валютных курсов опасен как хронический профицит платежного баланса, так и хронический дефицит. При хроническом профиците платежного баланса возникают «сверхнакопления» официальных валютных резервов. А значит, угроза инфляции, поскольку центральный банк для поддержания фиксированного валютного курса в условиях его роста при профиците платежного баланса будет вынужден постоянно увеличивать предложение денег (национальной валюты).

При хроническом дефиците платежного баланса появляется угроза полного истощения официальных валютных резервов, поскольку центральный банк для поддержания фиксированного валютного курса в условиях его снижения при дефиците платежного баланса будет вынужден постоянно увеличивать предложение иностранной валюты и ее резервы постепенно исчерпаются. Это ведет к тому, что, опасаясь либо инфляции, либо исчерпания валютных резервов, центральный банк может оказаться вынужденным официально изменить валютный курс, т. е. цену национальной денежной единицы (value) относительно других валют.

Официальное повышение валютного курса национальной денежной единицы центральным банком при режиме фиксированных валютных курсов носит название ревальвации (revaluation, т. е. повышение стоимости). Официальное понижение валютного курса национальной денежной единицы центральным банком при режиме фиксированных валютных курсов носит название девальвации (devaluation, т. е. снижение стоимости).

Система гибких (flexible), или плавающих (floating), валютных курсов предполагает, что валютные курсы регулируются рыночным механизмом и устанавливаются в соответствии с соотношением спроса и предложения валюты на валютном рынке, поэтому уравновешивание платежного баланса происходит без вмешательства (интервенций) центрального банка и осуществляется через приток или отток капитала. В данном случае уравнение платежного баланса имеет вид:

т. е.

(1)

(1)

Как видно из формулы (1), баланс текущих операций и баланс движения капитала уравновешивают друг друга. Если наблюдается дефицит платежного баланса, это означает, что спрос на товары и финансовые активы данной страны меньше, чем спрос данной страны на товары и финансовые активы других стран. Это ведет к снижению валютного курса национальной денежной единицы, поскольку граждане и предприятия страны обменивают национальную валюту на иностранную, чтобы купить иностранные товары и финансовые активы за рубежом.

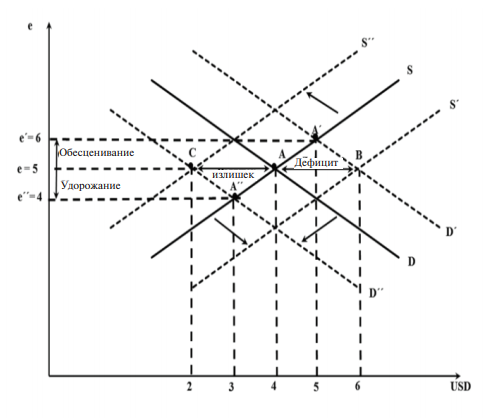

На рис. 2 представлен механизм адаптации при плавающем валютном курсе. Первоначальное равновесие имело место в т. А [5; 4]. Если при фиксированном предложении произойдет рост спроса на доллары от D до D´, то возникнет дефицит долларов и произойдет обесценивание национальной валюты, иустановится новое равновесие в т. А´ [6; 5]. Если при фиксированном предложении произойдет снижение спроса на доллары от D до D´´, то возникнет излишек долларов и произойдет удорожание национальной валюты и установится новое равновесие в т. А´´ [4; 3]. Таким же образом будет установлено равновесие в случае изменения предложения долларов при фиксированном спросе на них.

Рис. 2. Механизм адаптации при плавающем валютном курсе

Снижение валютного курса при режиме плавающих валютных курсов называется обесценением валюты (depreciation). Обесценение валюты делает национальные товары дешевле и благоприятствует экспорту товаров и притоку капитала из-за рубежа, поскольку на единицу своей валюты иностранцы могут получить в обмен больше валюты данной страны. Если имеет место профицит платежного баланса, то он финансируется оттоком капитала.

Профицит означает, что товары и финансовые активы данной страны пользуются большим спросом, чем иностранные товары и финансовые активы за рубежом. Это повышает спрос на национальную валюту, а значит, и ее валютный курс.

Рост валютного курса при режиме плавающих валютных курсов носит название удорожания валюты (appreciation). Удорожание валюты ведет к тому, что нерезиденты должны поменять больше своей валюты, чтобы получить единицу национальной валюты. Это делает национальные товары дороже, а значит, сокращает экспорт и стимулирует импорт. В результате валютный курс национальной валюты снижается, и равновесие платежного баланса восстанавливается без вмешательства государства.

Таблица 2. Интерпретация изменений валютного курса в условиях фиксации и плавания

| Изменение стоимости валюты | Фиксированный курс | Плавающий курс | ||

| Национальная валюта | Иностранная валюта | Национальная валюта | Иностранная валюта | |

| Снижение курса национальной валюты | Девальвация | Ревальвация | Обесценение | Подорожание |

| Повышение курса национальной валюты | Ревальвация | Девальвация | Подорожание | Обесценение |

| Снижение обменного курса | Ревальвация | Девальвация | Подорожание | Обесценение |

| Повышение обменного курса | Девальвация | Ревальвация | Обесценение | Подорожание |

Выбор режима валютного курса зависит от многих факторов: состояния мировой валютной системы, экономических целей правительства, уровня развития и размера экономики, степени ее открытости и интеграции в мировое пространство, финансовой устойчивости, диверсифицированности производства, уровня конкурентоспособности продукции, мобильности факторов производства, особенностей международной торговли, состояния платежного баланса и наличия валютных резервов, степени конвертируемости национальной валюты, общественно-политического климата в обществе.

Так, использование режима фиксированного валютного курса наиболее эффективно в условиях «небольших» экономик, слабой развитости международных коммерческих связей, когда производство не находится в тесной зависимости от внешней торговли, а также в условиях общей финансовой нестабильности, вызванной краткосрочными внутренними конъюнктурными колебаниями.

Известны случаи совместной фиксации валютных курсов рядом стран, обычно торговых партнеров, в периоды краткосрочных конъюнктурных колебаний на финансовых рынках либо при переходе к общей валюте (пример европейских стран).Обязательным условием использования фиксированного валютного курса является наличие достаточного уровня валютных резервов, необходимых для поддержания курсовых соотношений. МВФ использует систему кредитов стэнд-бай для поддержания валютных курсов национальных экономики.

Режим фиксированных валютных курсов в большей мере ограничивает действия правительства в условиях наличия отрицательного сальдо платежного баланса. Поэтому при переходе от фиксированного валютного курса к режиму плавающего валютного курса страны с дефицитом платежного баланса получают больше свободы, что часто приводит к инфляционной политике. Кроме того, в случае наличия кризисных явлений, вызванных проблемами в сфере материального производства, применение режима фиксированного валютного курса без кардинальной структурной перестройки экономики приведет к истощению валютных резервов государства, усилит внешнеэкономические диспропорции, приведет к дефициту платежного баланса.

Использование режима плавающего валютного курса наиболее эффективно в условиях относительно «больших» развитых экономик с экономически стабильной, устойчивой, диверсифицированной, конкурентоспособной экономической системой, развитым финансовым рынком, свободно конвертируемой национальной валютой, открытой и высоко интегрированной в мировую экономическую системуэкономикой.

Порой, несмотря на отсутствие данных условий, странам приходится переходить к режиму плавающих валютных курсов из-за неуравновешенности платежных балансов и нехватки валютных резервов, необходимых для поддержки фиксируемого валютного курса, а также желания ограничить развитие «черного» валютного рынка. Плавающий валютный курс рекомендуется использовать также в случае возникновения «внешних номинальных шоков», таких как повышение мировых цен на импорт, снижение экспортных цен, ухудшение условий торговли и т. п.

В ряде стран для стимулирования внешнеэкономической деятельности центральные банки использовали режим множественности валютных курсов (в том числе режим двойного валютного рынка). Благодаря этому появляется возможность регулирования платежного баланса без количественных ограничений. При этом официальный валютный курс удерживается на высоком уровне, что сдерживает рост цен на импортируемые товары. В то же время движение капиталов и операции, связанные с ним, осуществляются по плавающему валютному курсу. Данный режим валютного курса используется обычно для нетрадиционных видов экспорта.

Режимы валютного курса:

- Отсутствие собственной национальной валюты (режим без собственного законного средства платежа): в качестве законного платежного средства страна использует валюту другого государства (официальная или формальная долларизация). Означает полный отказ от внутренней денежно-кредитной политики, что может рассматриваться как жесткая форма фиксированного валютного курса.

- Валютное правление (валютный совет) или золотой стандарт: денежная база должна полностью обеспечиваться валютными (или золотыми) резервами по фиксированной ставке обмена. Центральный банк теряет функции денежно-кредитного регулятора и кредитора последней инстанции. Обычно используют в переходный период для ограничения инфляции.

- Единая валюта или отсутствие раздельного платежного средства (валютный союз): ранее независимые валюты заменяют на единую, вновь созданную или уже существующую валюту. Страна теряет денежно-кредитный суверенитет.

- Традиционная фиксация к якорной валюте или валютному композиту: страна формально или неофициально привязывает свою валюту к валюте другой страны или к корзине валют. Корзина состоит из валют главных внешнеторговых или финансовых партнеров, веса в ней задаются исходя из географического распределения торговли товарами и услугами, а также движением капитала. Валютный курс колеблется в рамках узкого диапазона в ±1 % от центрального паритета, или же разница между максимальным и минимальным значениями курса не должна превышать 2 % в течение двух месяцев.

- Режим стабилизированного курса: режим напоминает традиционную фиксацию, однако диапазон позволительных колебаний расширяется до ±2 %, что дает чуть большую свободу действий

- Ползущая привязка: Центральный банк проводит на рынке частые и мелкие валютные интервенции (1–2 раза в месяц) для достижения определенного значения валютного курса. Ползущая привязка определяется как запаздывающая, если девальвация компенсирует накопленный дифференциал количественного индикатора, или как опережающая, если девальвация соответствует прогнозному дифференциалу.

- Фиксация в установленных пределах или целевые зоны: возможны колебания валютного курса в установленных пределах; в случае отклонения от предусмотренного диапазона колебаний центральный банк проводит интервенции, стремясь развернуть тенденцию на валютном рынке.

- Корректируемая фиксация: директивными или рыночными методами валютный курс фиксируется на продолжительный период времени (возможно, с узкими пределами колебаний), при возникновении макроэкономического дисбаланса или значительного давления на валютный курс уровень фиксации изменяется.

- Фиксация в рамках горизонтального коридора: валютный курс свободно колеблется в заданном диапазоне значений к валютной корзине, который определяется в ±1 % от формального или неофициального паритета.

- Фиксация в рамках наклонного (ползущего) коридора: валютный курс осуществляет свободное плавание в пределах ± 1 % от формального или неофициального центрального паритета, который периодически корректируется. Наклонный коридор может иметь запаздывающий или опережающий характер.

- Свободное плавание (чистое плавание): курс формируется исключительно под воздействием рыночных сил (спроса и предложения). Если валютные интервенции проводятся, то они направлены на сглаживание и предотвращение колебаний валютного курса, не соответствующих фундаментальным макроэкономическим факторам.

- Управляемое плавание (грязное плавание): Центральный банк проводит интервенции для сглаживания резких колебаний валютного курса. Направление и частота коррекции валютного курса определяются позицией платежного баланса страны, объемом золотовалютных резервов, конъюнктурой валютного рынка и т. д. Интенсивность и эффективность валютных интервенций характеризуют степень жесткости управления валютным курсом.

Классификацией режимов валютного курса занимается МВФ. Впервые она была приведена в издании «Валютных соглашений и ограничений» в 1950 г.: были выделены валютные курсы и с центральным фиксированным паритетом, и с колеблющимся. В 1974–1975 гг. МВФ выделил также два режима валютных курсов: валютный курс, поддерживаемый в рамках узкого диапазона колебаний по отношению к доллару США, фунту стерлингов, французскому франку, южноафриканскому рэнду, испанской песете, австралийскому доллару, португальскому эскудо, группе валют (при наличии совместного соглашения об интервенциях), валютному композиту или набору экономических индикаторов, и валютный курс, не определяющийся узким коридором колебаний.

В 1982 г., в связи с переходом на новую валютную систему, МВФ ввел более сложную классификацию режимов валютного курса, основанную на самоопределении национальных денежных властей: валюты с фиксированным курсом (фиксация к одной валюте, фиксация к валютной корзине (композиту); валюты с ограниченно гибким курсом (ограниченно гибкий курс по отношению к одной валюте, ограниченно гибкий курс в рамках совместной политики); валюты с плавающим курсом (корректируемый валютный курс, управляемое плавание, независимо плавающий валютный курс)).

В случае смены валютного режима центральный банк или министерство финансов должны были известить фонд в течение тридцати дней о характере изменений режима.

В 2005 г. классификация была существенно дополнена, и в ней были выделены следующие режимы валютных курсов: отсутствие национального платежного средства, отсутствие раздельного платежного средства (валютный союз), валютное правление, традиционная фиксация к якорной валюте или валютному композиту, ползущая привязка, фиксация в рамках горизонтального коридора, фиксация в рамках наклонного (ползущего) коридора, жестко управляемое плавание, независимое плавание.

В 2009 г. МВФ обратил внимание на то, что страны не всегда точно позиционируют режим своего валютного курса. В классификацию были включены четыре основных вида валютного курса:

- жесткая фиксация: отсутствие собственной национальной валюты (10 стран); валютное правление (13 стран);

- гибкая фиксация: обычная гибкая фиксация (46 стран); фактическая стабилизация (21 страна); переходные формы фиксации: горизонтальный коридор (3 страны), скользящая привязка (5 стран), фактически скользящая привязка (3 страны);

- прочие режимы управления валютным курсом (12 стран);

- плавающие: управляемое плавание (40 стран); свободное плавание (35 стран).

В 2011 г. МВФ выделил лишь три основных режима: фиксированный, переходный и плавающий (табл. 3).

Таблица 3. Режимы валютных курсов согласно МВФ, 2011 г.

| Режим валютного курса | Уточняющее название режима валютного курса | Применение |

| Фиксированный | Режим без собственного законного средства платежа |

|

| Режим валютного правления или валютного совета |

|

|

| Прочие традиционные режимы фиксированного курса |

|

|

| Переходный | Режим стабилизированного курса |

|

| Фиксированный курс с возможностью корректировки |

|

|

| Прочие режимы с возможностью корректировки курса |

|

|

| Фиксированный курс в рамках горизонтального коридора | Валютная корзина (Тонга) | |

| Прочие режимы управляемого курса |

|

|

| Плавающий | Плавающий курс (управляемое плавание) | Афганистан, Бразилия, Израиль, Россия и др. |

| Свободно плавающий курс | США, Канада, Япония и др. |

Международный опыт показывает, что, если выбор валютного курса не отвечает реально складывающейся макроэкономической ситуации, он может усугубить переживаемые страной экономические трудности. Так, в случае если страна с относительно закрытой экономикой имеет большой дефицит госбюджета, то использование фиксированного валютного курса приведет к оттоку официальных валютных резервов из страны.

Рассмотрим режим валютного курса в России. В 1999 г. Банк России объявил о переходе к режиму управляемого плавающего валютного курса. С 2005 г. Банк России в качестве операционного ориентира курсовой политики начал использовать рублевую стоимость бивалютной корзины, включающей доллар США и евро. Для данного показателя Банком России был установлен интервал допустимых значений (операционный интервал), на границах которого осуществлялись валютные интервенции.

Границы операционного интервала пересматривались Банком России с учетом тенденций в динамике показателей платежного баланса России и конъюнктуры внутреннего валютного рынка. С учетом возрастающей роли евро во внешнеэкономических операциях России доля евро в структуре бивалютной корзины последовательно увеличивалась.

Структура бивалютной корзины в России:

| Период действия | Число единиц иностранной валюты в составе корзины |

| 1 февраля 2005 г.— 14 марта 2005 г. | 0,90 долл. США/0,10 евро |

| 15 марта 2005 г.— 15 мая 2005 г. | 0,80 долл. США/0,20 евро |

| 16 мая 2005 г.— 31 июля 2005 г. | 0,70 долл. США/0,30 евро |

| 1 августа 2005 г.— 30 ноября 2005 г. | 0,65 долл. США/0,35 евро |

| 1 декабря 2005 г.— 7 февраля 2007 г. | 0,60 долл. США/0,40 евро |

| 8 февраля 2007 г. — 10 октября 2014 г. | 0,55 долл. США/0,45 евро |

С февраля 2009 г. Банк России перешел к использованию механизма автоматической корректировки границ интервала допустимых значений стоимости бивалютной корзины в зависимости от объема совершаемых интервенций. В октябре 2010 г. Банк России объявил об отмене фиксированных границ для изменения стоимости бивалютной корзины.

В рамках постепенного перехода к 2015 г. к режиму плавающего валютного курса Банк России осуществлял поэтапное уменьшение объема целевых интервенций. С 13 января 2014 г. указанная величина составляет 0 долл. США в день. С 10 ноября 2014 г. Банк России упразднил действовавший механизм курсовой политики, отменив интервал допустимых значений стоимости бивалютной корзины и регулярные интервенции на границах указанного интервала и за его пределами. При этом новый подход Банка России к проведению операций на внутреннем рынке не предполагает полного отказа от валютных интервенций, их проведение возможно в случае возникновения угроз для финансовой стабильности.

Обобщив понятие валютного курса, факторы, на него влияющие, и режимы, выделим основные признаки классификации валютных курсов:

- В зависимости от метода котировки:

- основанный на прямой котировке;

- основанный на косвенной котировке.

- По способу расчета:

- паритетный;

- фактический.

- По виду валютной сделки:

- кассовые;

- срочные;

- кросс-курс.

- По отношению к участникам сделки:

- курс покупателя;

- курс продавца;

- средний курс.

В зависимости от метода котировки валютный курс бывает основан на прямой и косвенной котировке.

Валютная котировка — установление курса пересчета иностранной валюты к национальной, или наоборот.

При прямой котировке единица иностранной валюты приравнивается к определенному количеству национальной валюты. Этот вид котировки применяется в большинстве стран, в том числе в России.

При косвенной (обратной) котировке единица национальной валюты приравнивается к определенному количеству иностранной. Этот вид котировки применяется в Великобритании, косвенная котировка начала применяться в США по ряду валют.

18.04.2006 вступило в силу Положение ЦБ РФ № 286-П «Об установлении и опубликовании ЦБ РФ официальных курсов иностранных валют по отношению к рублю». Согласно ему Банк России устанавливает официальные курсы иностранных валют по отношению к рублю ежедневно (по рабочим дням) или ежемесячно без обязательства Банка России покупать или продавать указанные валюты по установленному курсу.

Официальный курс доллара США по отношению к рублю рассчитывается и устанавливается Банком России на основе котировок межбанковского внутреннего валютного рынка по операциям «доллар США — рубль» в соответствии с методикой определения официальных курсов иностранных валют по отношению к рублю, утвержденной распоряжением Банка России. Расчет официальных курсов СДР и других иностранных валют по отношению к рублю не изменился.

По способу расчета выделяют паритетный и фактический курсы.

Паритетный курс — расчетный курс в международном торговом обороте, основанный на паритете покупательной способности валют. Фактический курс складывается в экономической системе государства на конкретный момент времени, исходя из существующего в стране режима валютного курса.

Паритет покупательной способности валют — это соотношение между ними, обеспечивающее их равную способность покупать стандартный набор товаров и услуг в соответствующих странах1. В начале ХХ в. существовала теория абсолютного паритета покупательной способности, базировавшаяся на законе единой цены. Однако эта теория не получила распространения в связи с наличием принципиальных различий в структуре цен на товары в странах мира. В 70-х гг. ХХ в. возникла теория относительного паритета покупательной способности, согласно которой колебания валютного курса пропорциональны относительному изменению цен в двух странах. Эта теория применяется для прогнозирования изменений номинального валютного курса страны, оценки ее макроэкономических проблем, в частности инфляции, определения стоимости национальных товаров и услуг на мировых рынках и т. п.

Валютный курс может сложиться на уровне паритета, быть завышенным или заниженным.По отклонениям паритетного и фактического курсов валют можно судить и о приоритетах в валютной политике государства.

По виду валютной сделки курсы делятся на кассовые и срочные, а для их расчета используются кросс-курсы:

- кассовые курсы:

- а) курс TOD (today) — заключение контракта и обмен валютами в один рабочий день;

- б) курс TOM (tomorrow) — заключение контракта сегодня, а обмен валютами на следующий рабочий день;

- в) курс СПОТ (SPOT) — контракт с датой валютирования — не более двух рабочих дней;

- срочный курс — контракт с датой валютирования больше двух рабочих дней;

- кросс-курс — отношение одной валюты к другой через третью.Применяется в случае, если официальная котировка валют не производилась, но ее необходимо определить для проведения внешнеэкономической сделки.

По отношению к участникам сделки валютный курс подразделяется на три типа:

- курс покупателя (bid) — курс, по которому банк покупает базовую валюту;

- курс продавца (offer, ask) — курс, по которому банк продает базовую валюту;

- средний курс — курс без разделения курсов продавца и покупателя.

Разница между курсом покупки и продажи называется спредом, на основе которого банк в зависимости от объема сделки получает выручку, именуемую банковской маржой от проведения конверсионных операций.