Бюджетная система и бюджетное устройство Российской Федерации

1. Бюджетное устройство Российской Федерации

Бюджетное устройство определяется исходя из положений Бюджетного кодекса Российской Федерации (главы 1–3 раздела 1 части III БК РФ в редакции от 02.06.2016 № 158-ФЗ), и его составными частями являются:

- бюджетная система РФ;

- бюджетная классификация РФ;

- принципы бюджетной системы РФ.

Структура и особенности бюджетной системы определяются формой государственного устройства.

Формулу государства в своем единстве образуют понятия: «территория», «государственная власть», «население», «суверенитет». В теории государства уточняется, что, когда говорят о конкретных государствах, то имеют в виду определенное единство территории, населения, власти.

Соединение населения и государственной власти порождает феномен определенного типа общества, а вся совокупность признаков создает государство и означает то, что верховная и единая государственная власть распространяется на всю данную территорию и на всех людей, составляющих ее население. И, в этой связи, немаловажную роль играет территориальное устройство государства, т. е. каким образом осуществляется деление государства для управления ею.

История существования государства свидетельствует о том, что во все века разные государства отличались друг от друга внутренним строением (структурой), т. е. централизацией государственной власти. Данный феномен в теории государства обозначается термином «форма государственного устройства», под которой понимается территориальная организация государственной власти, соотношения государства как целого с его составными частями.

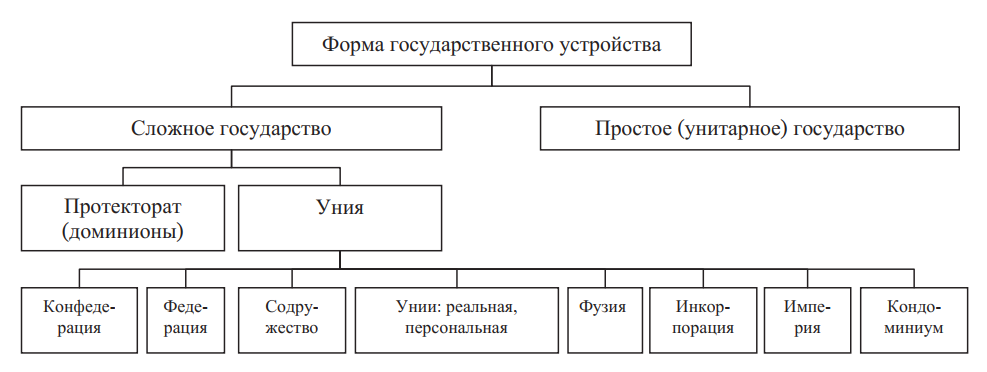

По форме государственного устройства государство может быть простым и сложным (см. рис. 1).

Простое государственное устройство не имеет в своем составе частей, обладающих суверенитетом. Такое устройство еще называют унитарным.

Сложное государственное устройство предполагает существование государства, включающего в себя другие государственные образования. Сложные государства, по своему устройству, могут быть подразделены на протекторат и унию. Протекторат (покровительственные отношения) над той или иной территорией предполагал изначально договорные отношения между сильным и слабым государствами, устанавливающими особые взаимные обязанности и права.

Под унией понимается союз, соединение, объединение государств. Среди уний различаются конфедерации, федерации, объединение монархических государств в форме реальной и персональной (личной) унии, фузии, инкорпорации, империи.

К униям также можно отнести и такие формы государственного устройства, как содружество и кондоминиум.

Рис. 1. Формы государственного устройства [1]

Однако в литературе высказываются и другие мнения относительно классификации форм государства. Так, О. О. Миронов [2] считает, что «государство современного мира по форме национально-государственного устройства является либо унитарным, либо федеративным». Такой же позиции придерживается М. Н. Марченко, который полагает, что существуют две основные разновидности форм государственного устройства. Наиболее простая из них — унитарное государство. Более сложной формой государственного устройства является федерация [3].

Особенности унитарного устройства государства

Унитарное государство — это государство, в составе которого нет других государств либо государственных образований, а территории делятся на простые административно-территориальные единицы, которые подчиняются центральным органам власти и признаками государственного суверенитета не обладают. В стране действует единая конституция, бюджетная система унитарного государства состоит из двух звеньев — государственного и местных бюджетов.

Территориальный аспект внутри воспроизводственного регулирования выступает в унитарном государстве в форме, прежде всего пространственного действия законов, а также функционирования органов государства в пространстве этого государства. Яркими примерами унитарного государства являются Франция, Финляндия, Эстония и др.

Унитарное государство характеризуется следующими основными признаками:

- Унитарное государство предполагает единые, общие для всей страны высшие органы власти.

- На территории унитарного государства действует одна конституция, единая система законодательства.

- Составные части унитарного государства (области, департаменты, округа, провинции, графства) государственным суверенитетом не обладают. Они не имеют своих законодательных органов.

- В унитарном государстве все внешние межгосударственные отношения осуществляют центральные органы, которые официально представляют страну на международной арене.

- Системы налогообложения, применяемые в унитарных государствах, различаются. Однако монопольным правом налогообложения обладает государство, а не территория. Взимание местных налогов, как правило, допускается с санкции государства. Территории в отличие от государства не вправе по своему усмотрению устанавливать и взимать налоги.

В зависимости от степени централизации унитарные государства делятся на централизованные и децентрализованные. В бюрократически централизованных государствах во главе местных органов государственной власти стоят назначенные центром чиновники, которым подчиняются местные органы самоуправления. Демократическая форма централизации допускает большую степень самостоятельности выборных местных органов государственной власти в решении их региональных вопросов.

Децентрализованным является государство, в котором центральные органы государственной власти имеют весьма ограниченные права вмешательства в решения местных проблем и где местные органы, избираемые населением, обладают значительным объемом автономии. Классический пример в этом отношении — Испания, где наряду с такими историческими областями, как страна Басков и Каталония, выделенными по национальному признаку, созданы и территориальные автономии.

Особенности федеративного устройства государства

Федерация представляет собой добровольное объединение нескольких ранее самостоятельных государственных образований в одно союзное государство. Федерация — сложное государство, состоящее из нескольких субъектов, объединившихся для решения общих задач. Бюджетная система федеративных государств трехзвенная и состоит из федерального бюджета, бюджета членов федерации и местных бюджетов.

К началу XXI в. в мире существует около 20 федеративных государств, каждое из которых имеет свои специфические особенности в построении федеративного государства.

Федеративное устройство государства — более сложная система организации территориальных объединений государства, которые имеют свой суверенитет. Однако степень суверенитета в федеративных государствах различна.

Источником суверенитета в монархических федеративных государствах может быть суверенитет монарха. Так, Объединенные Арабские Эмираты образованы в результате отчуждения эмирами доли суверенитета в пользу союза. Однако каждый из эмиров отчасти сохраняет права главы своего государства.

В любом случае и федерация и субъекты союза имеют источник государственности. Из этого следует, что на одном политическом пространстве существуют суверенитеты как федерации, так и ее членов. Государственность каждой из сторон в федеративных отношениях взаимно ограничена. Ни федерация, ни ее субъекты не обладают государственным суверенитетом.

Федеративные государства по принципу их объединения подразделяются на территориальные и национальные, а по структуре федерации бывают симметричные и асимметричные.

Федерации, основанные на территориальном принципе, оказались более прочными и устойчивыми (США, ФРГ), в то время как образованные на национально-территориальной основе или распались (СССР, Чехословакия, Югославия) или испытывают большие трудности. Вместе с тем, федеративная природа ряда государств обусловлена многонациональным составом населения (Индия, Бельгия, Канада, Российская Федерация).

Раньше федерация в России строилась исключительно по национальному принципу. Субъектами федерации признавались только автономные республики и с некоторыми оговорками — автономные области и автономные округа, которые рассматривались как форма политического самоопределения народов. Теперь этот принцип дополнен территориальным (региональным). Если раньше Российское государство выступало как федеративное во взаимоотношениях с республиками и автономными образованиями и как унитарное — во взаимоотношениях с краями, областями и приравненными к ним городами, т. е. было своего рода полуфедерацией, то теперь федеративные отношения распространяются на всю территорию России.

Отличительные признаки федеративного государства:

- Предметы ведения и полномочия разделены между государством в целом (федерацией) и его составными частями (субъектами федерации), существует также совместная компетенция по отдельным вопросам.

- Двухуровневая система органов государственной власти, в соответствии с которой отдельно существуют федеральные органы и органы субъектов федерации (парламент на уровне федерации имеет двухпалатную структуру — верхняя палата (Совет Федерации) представляет интересы субъектов федерации, нижняя палата (Государственная дума)).

- Двухуровневая система законодательства (конституция и законы существуют как на уровне федерации, так и на уровне каждого субъекта).

- Наряду с общефедеральным гражданством у субъектов федерации, как правило, есть возможность устанавливать собственное гражданство.

Федеративное устройство России служит, с одной стороны, сохранению многообразия различных регионов при безусловном характере общефедерального единства, с другой — такое устройство выступает способом рационального распределения компетенции и полномочий не только по горизонтали, но и по вертикали.

Особенности конфедеративного устройства государства

Исторически известна и такая форма объединения государства, как конфедерация, сочетающая признаки международно-правовой и внутригосударственной организации. Конфедерации как объединения государств создавались для достижения главным образом внешнеполитических и военных целей. В XX веке создавались конфедеративные государства. Создание конфедераций возможно и в будущем. Конфедерация представляет собой менее распространенную по сравнению с другими форму государственного устройства. Это объединение или союз государств, при котором государства, образующие конфедерацию, сохраняют свою самостоятельность. Примерами конфедерации можно назвать, хотя и «формально», европейскую конфедерацию, Мусульмано-хорватскую Федерацию с Республикой Сербской в Боснии. В свое время конфедерациями были Конфедеративные Штаты Америки (1776–1789, 1861–1865), Германия (1815– 1867), Швейцария (1815–1848). В настоящий момент в качестве конфедерации с определенной долей условности можно рассматривать Союзное государство России и Белоруссии. Современная Швейцария, согласно Конституции, формально продолжает называться конфедерацией, хотя фактически это уже давно федеративное государство.

Признаки конфедерации:

- Составные части являются суверенными государствами, обладающими всей полнотой государственной власти.

- Каждое союзное государство имеет собственную систему органов власти и вооруженные силы; на уровне конфедерации образуются лишь высшие координирующие органы.

- Каждое союзное государство имеет собственную конституцию и систему законодательства; на уровне конфедерации может приниматься своя конституция, но единое законодательство, как правило, не создается (любое решение единого конфедеративного органа требует утверждения каждым государством-членом).

- Нет единого гражданства конфедерации.

- Каждое государство имеет право выхода из конфедерации при достижении своих целей.

Итак, мы определили, что форма государственного устройства России — федерация. Далее исходя из этого будет рассматривать особенности бюджетной системы РФ.

Бюджетная система РФ — это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов (ст. 6 БК РФ).

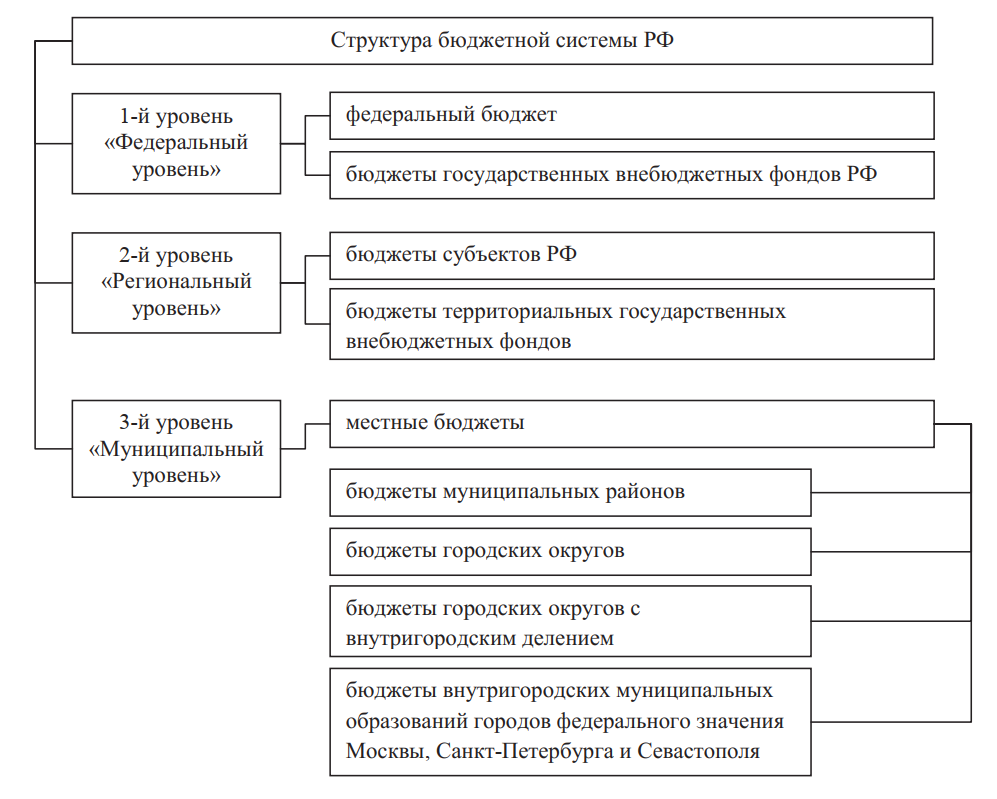

Исходя из положений Бюджетного кодекса РФ бюджетная система (ст. 10 БК РФ) страны состоит из трех уровней (рис. 1.2).

Рис. 2. Структура бюджетной системы РФ

Итак, бюджетная система РФ (без учета государственных внебюджетных фондов) в количественном выражении состоит из 1 федерального бюджета, 85 бюджетов субъектов, более 22 тысяч бюджетов муниципальных образований.

Стоит отметить, что территориальное деление РФ представлено ее субъектами, по состоянию на 01.09.2018 г. количество субъектов Федерации 85, из них: 46 областей, 22 республики, 9 краев, 4 автономных округа, 1 автономная область, 3 города федерального значения.

Уточним, что бюджеты городов федерального значения относятся ко 2-му уровню бюджетной системы, а их внутригородские муниципальные образования к 3-му уровню.

2. Принципы построения бюджетной системы РФ

Построение бюджетной системы Российской Федерации основывается на 13 принципах, которые закреплены в главе 5 Бюджетного кодекса РФ:

- единства бюджетной системы РФ;

- разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ;

- самостоятельности бюджетов;

- равенства бюджетных прав субъектов РФ, муниципальных образований;

- полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

- сбалансированности бюджета;

- эффективности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- прозрачности (открытости);

- достоверности бюджета;

- адресности и целевого характера бюджетных средств;

- подведомственности расходов бюджетов;

- единства кассы.

Принцип единства бюджетной системы РФ означает единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы РФ, бюджетных мер принуждения за нарушение бюджетного законодательства РФ, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы РФ и казенных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ означает закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством РФ финансовые и иные обязательства по обеспечению выполнения своих полномочий.

Принцип самостоятельности бюджетов означает:

- право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

- право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных БК РФ;

- право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством РФ о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ;

- право органов государственной власти и органов местного самоуправления в соответствии с БК РФ самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы РФ);

- недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы РФ, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы РФ, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

- право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

- недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства РФ и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы РФ без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

- недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ.

Договоры и соглашения между органами государственной власти РФ и органами государственной власти субъектов РФ, органами государственной власти и органами местного самоуправления, не соответствующие БК РФ, являются недействительными.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

В этом принципе важно сделать некоторые пояснения; бюджет принят с дефицитом не означает, что он не сбалансированный, т. к. для такого бюджета предусматриваются источники финансирования дефицита бюджета.

Также стоит выделить простую формулу сбалансированности бюджета: равенство между расходами и доходами бюджета.

Но в современных реалиях мы имеем расширенную формулу сбалансированности бюджета: равенство между расходами бюджета и суммой доходов бюджета и источников финансирования дефицита бюджета.

Кроме того, предусмотрены инструменты для сбалансированности бюджета в случае профицита. Например, в случае возникновения профицита бюджета, возникшего в результате получения сверхприбыли от нефтегазовых доходов, он будет направлен в Фонд национального благосостояния.

Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов [4]:

- лимитирование бюджетных расходов, т. е. установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов;

- распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий;

- мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений;

- модернизация бюджетного регулирования в сфере межбюджетных отношений;

- планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счет стимулирования экономики и эффективного решения социальных задач;

- соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага;

- использование таких форм бюджетных заимствований, которые обеспечивают наиболее надежное и эффективное привлечение денежных средств с финансовых рынков.

Важным инструментом в деле обеспечения сбалансированности бюджета на стадии его исполнения является процедура санкционирования бюджетных расходов. Она предусматривает контроль со стороны казначейских органов за соблюдением бюджетными учреждениями установленных лимитов бюджетных обязательств. Этим достигается недопущение расходов, не предусмотренных бюджетом, а также выдерживание сроков осуществления расходов. В случае текущего снижения доходов бюджета относительно плановых величин предусмотрен механизм сокращения и блокировки расходов бюджета. Необходимо постоянно осуществлять финансовый контроль за целевым, экономным и эффективным хозяйствованием в бюджетных учреждениях, мониторинг динамики бюджетных расходов.

В действительности вопрос сбалансированности бюджета является более сложным: во-первых, это выбор концепции бюджетной сбалансированности, затрагивающей проблему соотношения доходов и расходов государства (Э. В. Пешина [5], Д. Городецкий [6]; во-вторых, вопросы дефицита и профицита бюджета (данный вопрос рассматривается в работе М. М. Сперанского, Я. Корнаи [7], С. Батчикова [8]), установление их причин и последствий, а также вопросы источников финансирования дефицита бюджета.

Принцип эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности).

Примерами инструментов, которые могут служить для исполнения реализации данного принципа, является контрактная система (Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 N 44-ФЗ), финансовый менеджмент в бюджетном процессе.

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

- субвенций и субсидий, полученных из других бюджетов бюджетной системы РФ;

- средств целевых иностранных кредитов (заимствований);

- добровольных взносов, пожертвований, средств самообложения граждан;

- расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием РФ;

- расходов бюджета, осуществляемых за пределами территории РФ;

- отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года;

- расходов бюджета, осуществляемых в случаях и в пределах поступления отдельных видов неналоговых доходов.

Принцип прозрачности (открытости) означает:

- обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований;

- обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией);

- обеспечение доступа к информации, размещенной в информационно-телекоммуникационной сети «Интернет» на едином портале бюджетной системы РФ. Например, федеральный бюджет, утверждается в форме федерального закона на очередной финансовый год и плановый период и публикуется на сайте Министерства финансов РФ, в правовой системе (КонсультантПлюс, Гарант и т. д.), аналогично отчет об исполнении бюджета;

- стабильность и (или) преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Секретные статьи могут утверждаться только в составе федерального бюджета.

В настоящее время составляется международный индекс открытости бюджета (Open Budget Index), составляемый авторитетной неправительственной организацией «Международное бюджетное партнерство» (International Budget Partnership), которая была основана в конце 1990-х годов. Индекс составляется раз в два года, первый индекс для бюджета России был рассчитан в 2006 г. (табл. 1.1). При составлении индекса открытости бюджета эксперты оценивают три компонента:

- доступность информации о бюджете для общественности;

- возможность для общественности участвовать в бюджетном процессе;

- роль и эффективность официальных контрольных организаций, включая законодательный орган власти и высший орган государственного аудита.

Основой для подведения результатов служит анкета, включающая 145 вопросов по различным направлениям, ответы на которые Международное бюджетное партнерство получает от исследователей, работающих в негосударственных организациях и академических учреждениях [9].

Таблица 1. Изменение прозрачности бюджета в динамике

| Наименование показателя | 2006 г. | 2008 г. | 2010 г. | 2012 г. | 2015 г. | 2017 г. |

| Индекс открытости бюджета | 47 | 58 | 60 | 74 | 74 | 72 |

| Место в рейтинге | 27 | 22 | 21 | 10 | 11 | 15 |

Примечание. Составлено по данным сайта internationalbudget . org

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств в соответствии со статьей 158 БК РФ.

Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

Подведомственность получателя бюджетных средств главному распорядителю (распорядителю) бюджетных средств возникает в силу закона, нормативного правового акта Президента РФ, Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, местной администрации.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно РФ, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством РФ.

Принцип единства кассы является специальным принципом для стадии исполнения бюджета бюджетного процесса.

Упоминание принципа единства кассы в официальных документах встречается во времена Александра II. В период монархической России единство кассы обеспечивалось казначейством как подразделением Министерства финансов. Постановлением ЦИК СССР от 29 октября 1924 г. «О бюджетных правах Союза ССР и входящих в его состав союзных республик» было установлено, что исполнение единого государственного бюджета Союза ССР осуществляется на основе единства кассы Союза ССР [10].

Лебедевым В. А. отмечено, что важнейший теоретический вопрос относительно касс — это и есть вопрос о системе их централизации или единства кассы. Единство кассы заключается в том, что все государственные суммы стекаются в кассы, подведомственные Министерству финансов, что дает возможность быстро узнать, сколько имеется средств в казне государства, что содействует безостановочному удовлетворению расходов. Замедление платежей, связанное с централизацией касс, неважно в сравнении с ясностью и правильностью всего денежного движения, обеспечиваемого единством кассы [11].

В соответствии со ст. 243 БК РФ запрещается совершение операций со средствами федерального бюджета, минуя систему балансовых счетов Федерального казначейства, которые согласно ст. 244 БК РФ могут быть открыты только в Банке России. Статьей 155 БК РФ также установлено, что счета бюджетов обслуживает Банк России.

Кассовое обслуживание исполнения бюджетов всех уровней бюджетной системы РФ осуществляется Федеральным казначейством (ст. 215.1 БК РФ), что также является частью реализации принципа единства бюджетной системы.

Мировая практика и исторический опыт подтверждают преимущество централизованного типа исполнения бюджета (на основе принципа единства кассы) над децентрализованным. В качестве таких преимуществ можно назвать:

- наличие у правительства актуальной (ежедневной) информации об остатке в кассе (на счетах) государства;

- ежедневная информация о движении средств по счетам бюджета, достоверное знание о сумме доходов бюджета, поступивших в любой период, и, для федеративного государства, о сумме поступивших доходов в нижестоящие бюджеты;

- возможность у правительства исключить кассовые разрывы при исполнении бюджета;

- полная прозрачность в отношении финансовых потоков, возникающих при исполнении бюджета;

- возможность снижения рисков размещения средств на банковских счетах и получения прибыли в результате инвестирования на финансовых рынках значительного объема денежных средств, представляющих собой постоянно существующий остаток на едином счете [12].

Сегодня принцип единства кассы трансформировался в принцип единого счета. Можно утверждать, что принцип единого счета — это более совершенный и развитый принцип единства кассы [13] (глава 3). При этом не имеет значения, сколько банковских счетов открыто для исполнения бюджета. Фактически у бюджета может быть несколько счетов, один из которых будет основным, а остальные — техническими (транзитными), не имеющими переходящего остатка.

Единый счет может пониматься как система (совокупность) банковских счетов. Итак, принципы построения бюджетной системы предусматривают особенности федеративного устройства государства, но в то же время выделяют и особенности построения российского устройства государства. Так, принцип равенства бюджетов указывает на суверенность территориальных единиц государства, что характерно для федеративной формы государства, а принципы общего (совокупного) покрытия расходов бюджетов и принцип подведомственности расходов бюджетов указывают на то, что самостоятельные бюджеты получают некоторые межбюджетные трансферты, помощь бюджетам, тем самым выделяя некоторые особенности федеративного устройства РФ.

3. Бюджетная классификация РФ: виды и содержание

Законодательное закрепление основ бюджетной классификации произошло в 1996 г. вместе с принятием Федерального закона от 15.08.1996 г. № 115-ФЗ «О бюджетной классификации РФ» (в настоящее время документ утратил силу). До этого момента бюджетная классификация регулировалась на уровне приказов Минфина России, приказом от 29.12.1994 г. № 177 «О бюджетной классификации РФ». В последующие периоды бюджетную классификацию модернизировали, вследствие чего действующая бюджетная классификация была приближена к требованиям международных стандартов финансовой отчетности.

Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Основной задачей, которая решается с помощью бюджетной классификации, является обеспечение сопоставимости показателей различных бюджетов, сравнение их по годам; выявление динамики, тенденции, а также возможность организации эффективного и четкого бюджетного планирования.

Определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной классификации РФ, а также присвоение кодов составным частям бюджетной классификации РФ, которые в соответствии с БК РФ являются едиными для бюджетов бюджетной системы РФ, осуществляются Министерством финансов РФ.

Бюджетная классификация РФ включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (далее — классификация операций сектора государственного управления).

В ходе реформирования бюджетной классификации с целью унификации бюджетного процесса и интеграции бюджетной классификации с планов счетов бюджетного учета был разработан единый 20-ти значный код классификации, по которому отражаются доходы, расходы и источники финансирования дефицитов бюджетов всех уровней бюджетной системы РФ.

Назначение кодов бюджетной классификации РФ осуществляется согласно Приказу Минфина России от 01.07.2013 № 65 н (ред. от 03.05.2018) «Об утверждении Указаний о порядке применения бюджетной классификации РФ» и в соответствии с принципами единства, стабильности (преемственности), открытости назначения кодов.

Классификация доходов бюджетов

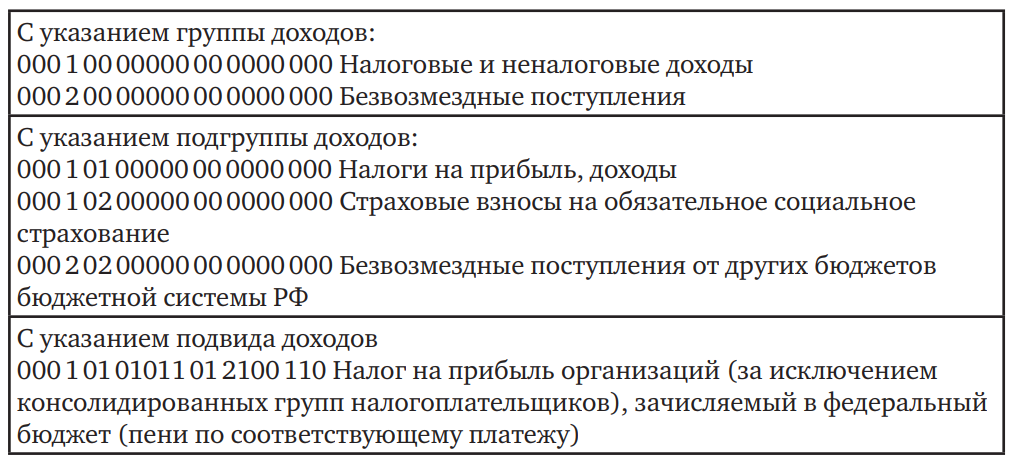

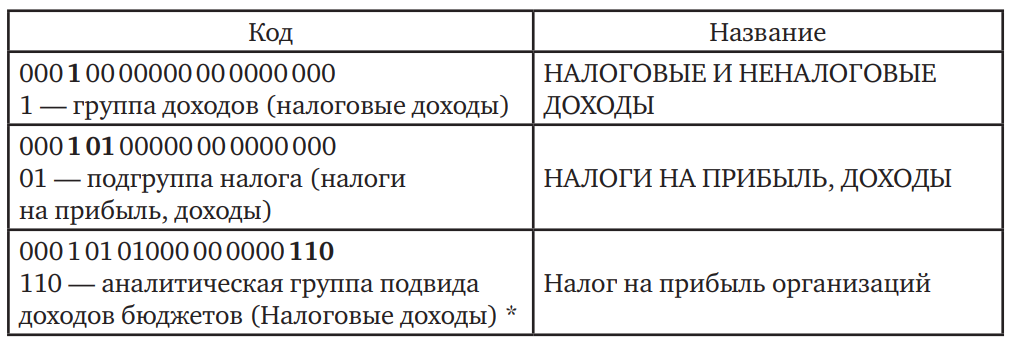

Код классификации доходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода классификации доходов бюджетов является единой для бюджетов бюджетной системы РФ и включает следующие составные части (см. табл. 2):

- код главного администратора доходов бюджета (1–3 разряды);

- код вида доходов бюджетов (4–13 разряды);

- код подвида доходов бюджетов (14–20 разряды);

Таблица 2. Структура кода классификации доходов бюджетов

| Код главного администратора доходов бюджета | Код вида доходов бюджетов | Код подвида доходов бюджетов | |||||||||||||||||

| группа доходов | подгруппа доходов | статья доходов | подстатья доходов | элемент доходов | группа подвида доходов бюджетов | аналитическая группа подвида доходов бюджетов | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Перечень главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете.

Главный администратор доходов бюджета — определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк РФ, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета, если иное не установлено БК РФ.

Примеры кода главного администратора доходов бюджета:

- 007 Федеральное агентство научных организаций

- 020 Министерство промышленности и торговли РФ

- 022 Министерство энергетики РФ

- 048 Федеральная служба по надзору в сфере природопользования

- 049 Федеральное агентство по недропользованию.

Закрепление за главными администраторами доходов бюджета кодов классификации доходов бюджетов производится исходя из осуществляемых ими полномочий по оказанию государственных (муниципальных) услуг, иных полномочий по исполнению государственных функций, при реализации которых возникают обязанности юридических и физических лиц по перечислению средств в бюджетную систему РФ, а также полномочий по предъявлению требований о передаче публично-правовому образованию имущества, в том числе денежных средств.

Код вида доходов бюджетов является единым для бюджетов бюджетной системы РФ.

Код вида доходов бюджетов состоит из 10 разрядов и включает (см. 3):

- группу доходов (4 разряд кода классификации доходов бюджетов);

- подгруппу доходов (5–6 разряды кода классификации доходов бюджетов);

- статью доходов (7–8 разряды кода классификации доходов бюджетов);

- подстатью доходов (9–11 разряды кода классификации доходов бюджетов). Единый для бюджетов бюджетной системы РФ перечень статей и подстатей доходов бюджетов утверждается Министерством финансов РФ;

- элемент доходов (12–13 разряды кода классификации доходов бюджетов). Код элемента доходов устанавливается в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы РФ, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям и соответствует бюджету бюджетной системы РФ.

Таблица 3. Структура кода вида доходов бюджетов (примеры некоторых разрядов)

| Структура кода вида доходов бюджетов | Пример кода вида доходов бюджетов | |

| Код вида доходов бюджетов | группа доходов | 1 — налоговые и неналоговые доходы 2 — безвозмездные поступления |

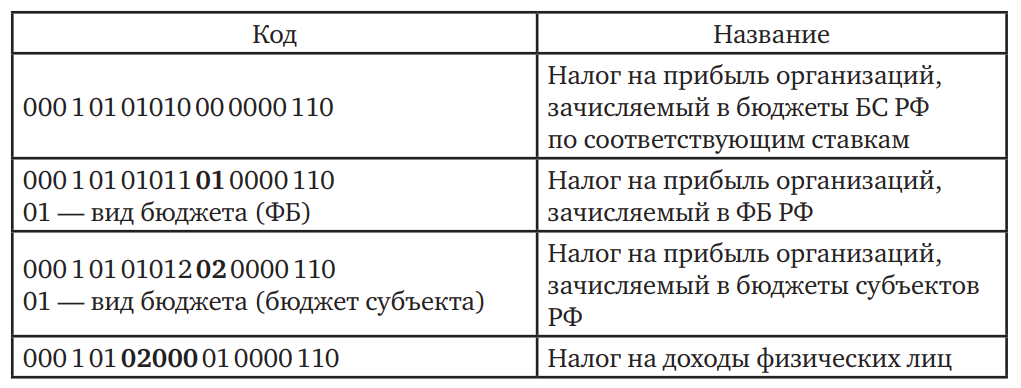

| подгруппа доходов | 01 — налоги на прибыль, доходы* | |

| статья доходов | 01 — налог на прибыль организаций | |

| подстатья доходов | 010 — налог на прибыль организаций, зачисляемый в бюджеты бюджетной системы РФ по соответствующим ставкам | |

| элемент доходов | 01 — федеральный бюджет;

02 — бюджет субъекта РФ; 03 — бюджеты внутригородских муниципальных образований городов федерального значения и т. д.; 04 — бюджет городского округа; 05 — бюджет муниципального района; 06 — бюджет Пенсионного фонда РФ; 07 — бюджет ФСС РФ; 08 — бюджет ФФОМС; 09 — бюджет ТФОМС; 10 — бюджет сельского поселения; 11 — бюджет городского округа с внутригородским делением; 12 — бюджет внутригородского района; 13 — бюджет городского поселения. |

|

Примечание:

* группа 100 «Налоговые и неналоговые доходы» содержит следующие подгруппы доходов:

- 101 — налоги на прибыль, доходы;

- 102 — страховые взносы на обязательное социальное страхование;

- 103 — налоги на товары (работы, услуги), реализуемые на территории РФ;

- 104 — налоги на товары, ввозимые на территорию РФ;

- 105 — налоги на совокупный доход;

группа доходов 200 «Безвозмездные поступления» имеет следующие значения:

- 201 — безвозмездные поступления от нерезидентов;

- 202 — безвозмездные поступления от других бюджетов бюджетной системы РФ;

- 203 — безвозмездные поступления от государственных (муниципальных) организаций.

Для детализации поступлений по кодам классификации доходов применяется код подвида доходов.

Министерство финансов РФ утверждает:

- общие требования к порядку формирования перечня кодов подвидов доходов бюджетов бюджетной системы РФ;

- перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти РФ, Центральный банк РФ, органы управления государственными внебюджетными фондами РФ и (или) находящиеся в их ведении казенные учреждения.

Финансовый орган субъекта РФ утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы государственной власти субъектов РФ, органы управления территориальными государственными внебюджетными фондами и (или) находящиеся в их ведении казенные учреждения.

Финансовый орган муниципального образования утверждает перечень кодов подвидов по видам доходов, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении казенные учреждения.

Для детализации поступлений по кодам вида доходов бюджетов применяется код подвида доходов бюджетов.

Код подвида доходов бюджетов (14–20 разряды кода классификации доходов бюджетов) включает:

- группу подвида доходов бюджетов (14–17 разряды кода классификации доходов бюджетов);

- аналитическую группу подвида доходов бюджетов (18–20 разряды кода классификации доходов бюджетов).

Аналитическая группа подвида доходов является группировкой доходов по виду финансовых операций, относящихся к доходам, и состоит из следующих групп:

100 Доходы:

- 110 Налоговые доходы

- 120 Доходы от собственности

- 130 Доходы от оказания платных услуг (работ) и компенсации затрат

- 140 Суммы принудительного изъятия

- 150 Безвозмездные поступления от бюджетов (151 Поступления от других бюджетов бюджетной системы РФ; 152 Поступления от наднациональных организаций и правительств иностранных государств; 153 Поступления от международных финансовых организаций)

- 160 Страховые взносы на обязательное социальное страхование

- 180 Прочие доходы

400 Выбытие нефинансовых активов:

- 410 Уменьшение стоимости основных средств

- 420 Уменьшение стоимости нематериальных активов

- 430 Уменьшение стоимости непроизведенных активов

- 440 Уменьшение стоимости материальных запасов

Министерство финансов РФ утверждает коды аналитической группы подвида доходов бюджетов по видам доходов бюджетов, обязательных для применения всеми уровнями бюджетов бюджетной системы РФ.

Примеры КБК доходов бюджета:

Примеры классификации доходов бюджетов

* Детализация кодов видов доходов бюджетов и соответствующих им кодов аналитической группы подвидов доходов бюджетов осуществляется на основании приложения 1.1 Приказа Минфина России от 01.07.2013 № 65 н.

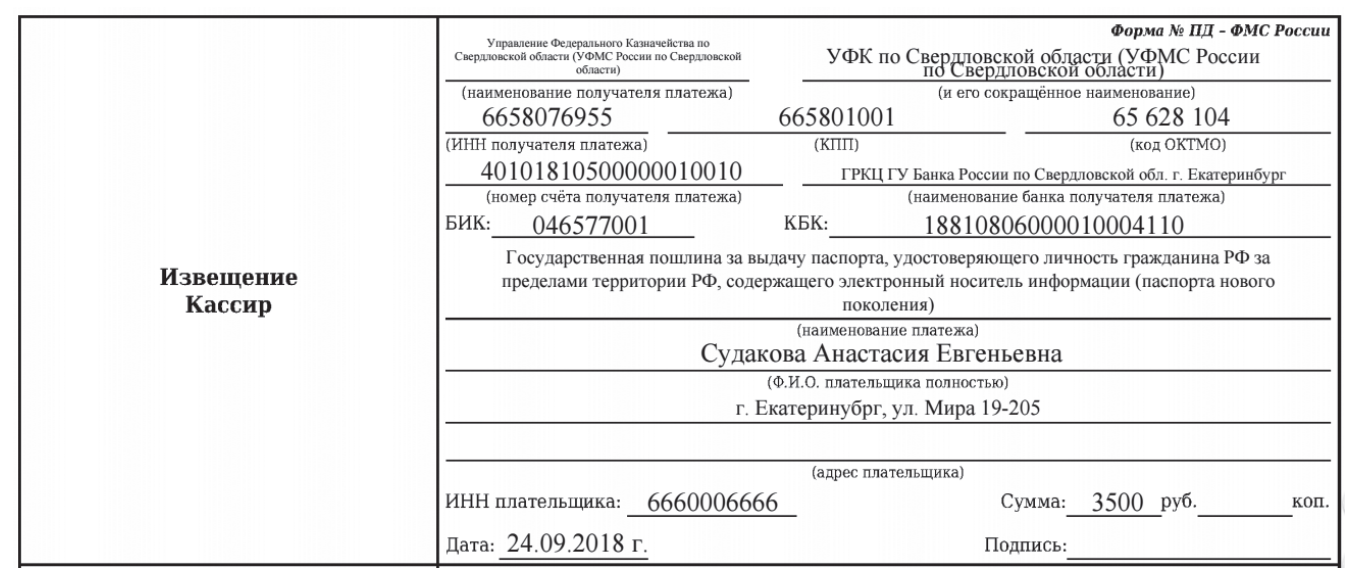

Пример расшифровки КБК в платежном поручении (рис. 3).

Рис. 3. Пример платежного поручения с указанием КБК

В платежном поручении указан КБК (188 1 08 06000 01 0004 110), соотнесем его со структурой КБК (табл. 1.3) доходов бюджета и расшифруем его:

- Код главного администратора доходов бюджета 188 — Министерство внутренних дел РФ (узнать код можно из приложения 7 Приказа Минфина России от 01.07.2013 N 65 н (ред. от 03.05.2018);

- Группа доходов 1 — налоговые и неналоговые доходы;

- Подгруппа доходов 08 — государственная пошлина;

- Статья доходов 06 — далее в расшифровке будет полезно приложение 1.1 Приказа Минфина России от 01.07.2013 N 65 н (ред. от 03.05.2018) — Государственная пошлина за совершение действий, связанных с приобретением гражданства РФ или выходом из гражданства РФ, а также с въездом в РФ или выездом из РФ;

- Код группы подвида доходов бюджета 0004 — для расшифровки данного кода будет возможно воспользоваться приложением 11 Приказа Минфина России от 01.07.2013 N 65 н (ред. от 03.05.2018) — Государственная пошлина за совершение действий, связанных с приобретением гражданства РФ или выходом из гражданства РФ, а также с въездом в РФ или выездом из РФ (государственная пошлина за выдачу паспорта, удостоверяющего личность гражданина РФ за пределами территории РФ, содержащего электронный носитель информации (паспорта нового поколения)

- Аналитическая группа 110 — указывает на то, что это налоговые доходы.

В табл. 4 мы можем видеть расшифровку КБК.

Таблица 4. Структура кода бюджетной классификации доходов бюджета

| Код главного администратора доходов бюджета | Код вида доходов бюджетов | Код подвида доходов бюджетов | |||||||||||||||||

| группа доходов | подгруппа доходов | статья доходов | подстатья доходов | элемент доходов | группа подвида доходов бюджетов | аналитическая группа подвида доходов бюджетов | |||||||||||||

| 1 | 8 | 8 | 1 | 0 | 8 | 0 | 6 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 4 | 1 | 1 | 0 |

Классификация расходов бюджетов

Классификация расходов бюджетов представляет собой группировку расходов бюджетов бюджетной системы РФ и отражает направление бюджетных средств на выполнение федеральными органами государственной власти, органами государственной власти субъектов РФ, органами местного самоуправления (муниципальными органами) и органами управления государственных внебюджетных фондов основных функций, решение социально-экономических задач. Код классификации расходов бюджетов состоит из 20 знаков.

Структура 20-значного кода классификации расходов бюджетов является единой для бюджетов бюджетной системы РФ и включает следующие составные части (см. табл. 5):

- кода главного распорядителя бюджетных средств (1–3 разряды);

- кода раздела (4–5 разряды);

- кода подраздела (6–7 разряды);

- кода целевой статьи (8–17 разряды);

- кода вида расходов (18–20 разряды).

Таблица 5. Структура кода классификации расходов бюджетов

| Код главного распорядителя бюджетных средств | Код раздела | Код подраздела | Код целевой статьи | Код вида расходов | |||||||||||||||

| Программная (непрограммная) статья | Направление расходов | группа | подгруппа | элемент | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

Перечень кодов главных распорядителей средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ приведен в приложении 9 Приказ Минфина России от 01.07.2013 № 65 н.

Пример кода главного распорядителя бюджетных средств:

- 020 Министерство промышленности и торговли РФ

- 022 Министерство энергетики РФ

Код главного распорядителя средств бюджета устанавливается в соответствии с утвержденным в составе ведомственной структуры расходов бюджета перечнем главных распорядителей средств соответствующего бюджета.

Главному распорядителю средств соответствующего бюджета, обладающему полномочиями главного администратора доходов данного бюджета, присваивается код главного распорядителя бюджетных средств, соответствующий коду главы.

Главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, если иное не установлено БК РФ.

Единые для бюджетов бюджетной системы РФ коды разделов (подразделов) приведены в приложении 2 Приказа Минфина России от 01.07.2013 г. № 65 н.

Примеры кода разделов (подразделов):

- 0100 ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ

- 0101 Функционирование Президента РФ

- 0700 ОБРАЗОВАНИЕ

- 0701 Дошкольное образование

- 0704 Среднее профессиональное образование

- 0706 Высшее образование

Виды расходов детализируют направления финансового обеспечения расходов государственных органов, органов управления государственными внебюджетными фондами, органов местного самоуправления, органов местной администрации, казенных учреждений, иных организаций, осуществляющих полномочия получателей бюджетных средств, по целевым статьям классификации расходов, а также расходы государственных (муниципальных) бюджетных и автономных учреждений.

Существенными требованиями утвержденной структуры видов расходов являются:

- а) отражение расходов на выплаты при увольнении, связанном с проведением организационно-штатных мероприятий, по соответствующим элементам видов расходов: 111 «Фонд оплаты труда учреждений», 121 «Фонд оплаты труда государственных (муниципальных) органов», 131 «Денежное довольствие военнослужащих и сотрудников, имеющих специальные звания», 141 «Фонд оплаты труда государственных внебюджетных фондов» и др.;

- б) отражение расходов на уплату страховых взносов в государственные внебюджетные фонды, начисленных на выплаты физическим лицам, осуществляемые по элементам подгрупп видов расходов 110 «Расходы на выплаты персоналу казенных учреждений», 120 «Расходы на выплаты персоналу государственных (муниципальных) органов», 130 «Расходы на выплаты персоналу в сфере национальной безопасности, правоохранительной деятельности и обороны» и другие (Приказ Минфина России от 01.07.2013 г. № 65 н, пункт 5 (1).1 раздела III).

Перечень единых видов расходов (групп, подгрупп, элементов видов расходов) приведен в приложении 3 в Приказе Минфина России от 01.07.2013 г. № 65 н (ред. от 03.05.2018).

Увязка кодов видов расходов и кодов классификации операций сектора государственного управления представлена в приложении 5 в Приказе Минфина России от 01.07.2013 г. № 65 н (ред. от 03.05.2018) (табл. 6).

Таблица 6. Соответствие видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов (примеры некоторых соответствий)

| Вид расходов | КОСГУ | ||

| Код | Наименование | Код | Наименование |

| 110 Расходы на выплаты персоналу казенных учреждений | |||

| 111 | Фонд оплаты труда учреждений | 211 | Заработная плата |

| 112 | Иные выплаты персоналу учреждений, за исключением фонда оплаты труда | 212 | Прочие выплаты |

| 222 | Транспортные услуги | ||

| 262 | Пособия по социальной помощи населению | ||

Классификация расходов бюджетов содержит 14 разделов, отражающих направление финансовых ресурсов на выполнение основных функций государства. Разделы детализированы по подразделам, конкретизирующим направление бюджетных средств на выполнение функций государства в пределах разделов.

Разделы классификации расходов бюджетов представлены следующими позициями:

- 0100 Общегосударственные вопросы

- 0200 Национальная оборона

- 0300 Национальная безопасность и правоохранительная деятельность

- 0400 Национальная экономика

- 0500 Жилищно-коммунальное хозяйство

- 0600 Охрана окружающей среды

- 0700 Образование

- 0800 Культура, кинематография

- 0900 Здравоохранение

- 1000 Социальная политика

- 1100 Физическая культура и спорт

- 1200 Средства массовой информации

- 1300 Обслуживание государственного и муниципального долга

- 1400 Межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации.

Федеральным законом от 05.12.2017 № 362-ФЗ (ред. от 03.07.2018) «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов» предусмотрена структура расходов федерального бюджета, которая представлена в табл. 7.

Таблица 7. Структура расходов федерального бюджета по разделам классификации расходов бюджета, трлн руб.

| Раздел | 2018 г. | 2019 г. | 2020 г. |

| Общегосударственные вопросы | 1,236 (9 %) | 1,173 | 1,170 |

| Национальная оборона | 0,941 (7 %) | 0,885 | 0,909 |

| Национальная безопасность

и правоохранительная деятельность |

1,331 (10 %) | 1,343 | 1,386 |

| Национальная экономика | 2,213 (16 %) | 2,228 | 2,252 |

| Жилищно-коммунальное хозяйство | 0,144 (1 %) | 0,117 | 0,109 |

| Охрана окружающей среды | 0,090 (1 %) | 0,098 | 0,101 |

| Образование | 0,664 (5 %) | 0,647 | 0,664 |

| Культура, кинематография | 0,098 (1 %) | 0,094 | 0,087 |

| Здравоохранение | 0,460 (3 %) | 0,426 | 0,498 |

| Социальная политика | 4,702 (34 %) | 4,729 | 4,867 |

| Физическая культура и спорт | 0,060 (0,4 %) | 0,038 | 0,039 |

| Средства массовой информации | 0,083 (1 %) | 0,068 | 0,068 |

| Обслуживание государственного и муниципального долга | 0,824 (6 %) | 0,819 | 0,870 |

| Межбюджетные трансферты общего характера бюджетам БС РФ | 0,860 (6 %) | 0,796 | 0,809 |

| Всего | 13,705 (100 %) | 13,462 | 13,828 |

Разделы и подразделы классификации расходов являются едиными и используются при составлении, утверждении и исполнении бюджетов всех уровней бюджетной системы РФ. Далее приведем пример раздела 0700 «Образование» по подразделам и в суммарном выражении федерального бюджета на 2018–2020 гг. (ФЗ от 05.12.2017 № 362-ФЗ (ред. от 03.07.2018), табл. 8.

Таблица 8. Структура подразделов раздела 0700 «Образование», млрд руб.

| Подразделы | 2018 г. | 2019 г. | 2020 г. |

| 0701 Дошкольное образование | 8,0 | 3,9 | 8,7 |

| 0702 Общее образование | 53,2 | 48,0 | 47,4 |

| 0703 Дополнительное образование детей | 17,2 | 13,8 | 1,8 |

| 0704 Среднее профессиональное образование | 29,0 | 27,5 | 28,0 |

| 0705 Профессиональная подготовка, переподготовка и повышение квалификации | 7,8 | 7,4 | 7,5 |

| 0706 Высшее образование | 510,8 | 511,1 | 526,9 |

| 0707 Молодежная политика | 0,003 | 0,003 | 0,003 |

| 0708 Прикладные научные исследования в области образования | 13,9 | 13,9 | 14,2 |

| 0709 Другие вопросы в области образования | 18,8 | 16,3 | 13,8 |

Классификация источников финансирования дефицитов бюджетов

Классификация источников финансирования дефицитов бюджетов является группировкой источников финансирования дефицитов бюджетов бюджетной системы РФ.

Код классификации источников финансирования дефицита бюджета состоит из 20 разрядов (табл. 9) и включает:

- код главного администратора источников финансирования дефицита бюджета (1–3 разряды);

- коды группы, подгруппы, статьи и вида источников финансирования дефицитов бюджетов (4–20 разряды).

Главному администратору источников финансирования дефицита соответствующего бюджета, обладающему полномочиями главного распорядителя средств и (или) главного администратора доходов данного бюджета, присваивается код главного администратора источников финансирования дефицита бюджета, соответствующий коду главного распорядителя средств и (или) главного администратора доходов бюджета (далее — код главы).

Таблица 9. Структура кода классификации источников финансирования дефицита бюджета

| Код главного администратора источников финансирования дефицита бюджета | Код группы источников финансирования дефицитов бюджетов | Код подгруппы источников финансирования дефицитов бюджетов | Код статьи источников финансирования дефицитов бюджетов | Код вида источников финансирования дефицитов бюджетов | ||||||||||||||

| Подстатья | Элемент | Подвид источников финансирования дефицитов бюджетов | Аналитическая группа вида источников финансирования дефицитов бюджетов | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 17 | 18 | 19 | 20 |

Главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита соответствующего бюджета) — определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета.

Коды групп и подгрупп источников финансирования дефицитов бюджетов являются едиными для бюджетов бюджетной системы РФ. Код статьи источников финансирования дефицитов бюджетов включает в том числе подстатью и элемент источников финансирования дефицитов бюджетов.

Коды групп и подгрупп источников финансирования дефицитов бюджетов, а также статей источников финансирования дефицитов бюджетов, применяемых при составлении и исполнении бюджетов бюджетной системы РФ, приведены в приложении 6 в Приказе Минфина России от 01.07.2013 г. № 65 н (ред. от 03.05.2018).

Более подробная детализация классификации источников финансирования дефицита бюджета представлена в Приказе Минфина России от 01.07.2013 № 65 н (ред. от 22.06.2018) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

Классификация операций сектора государственного управления

Классификация операций сектора государственного управления является группировкой операций, осуществляемых в секторе государственного управления, в зависимости от их экономического содержания.

Особенности применения кодов классификации операций сектора государственного управления (далее КОСГУ), применяемых в целях бухгалтерского (бюджетного) учета, определяются в нормативных актах Министерства финансов РФ, регулирующих бухгалтерский (бюджетный) учет.

Классификация операций сектора государственного управления состоит из следующих групп:

- 100 Доходы;

- 200 Расходы;

- 300 Поступление нефинансовых активов;

- 400 Выбытие нефинансовых активов;

- 500 Поступление финансовых активов;

- 600 Выбытие финансовых активов;

- 700 Увеличение обязательств;

- 800 Уменьшение обязательств.

Перечень кодов классификации операций сектора государственного управления, относящихся к доходам, включает следующие коды статей:

- 110 Налоговые доходы;

- 120 Доходы от собственности;

- 130 Доходы от оказания платных услуг (работ), компенсаций затрат;

- 150 Безвозмездные поступления от бюджетов;

- 160 Страховые взносы на обязательное социальное страхование; 170 Доходы от операций с активами;

- 710 Увеличение задолженности по внутреннему государственному (муниципальному) долгу;

- 210 Оплата труда и начисления на выплаты по оплате труда; 220 Оплата работ, услуг;

- 230 Обслуживание государственного (муниципального) долга.

Итак, основным назначением бюджетной классификации является обеспечение сопоставимости показателей различных бюджетов. Единая бюджетная классификация представляет собой универсальный механизм, необходимый для ведения учета доходов, расходов и источников финансирования дефицитов бюджетов, а также для организации эффективного и четкого бюджетного планирования.

4. Правовые основы функционирования бюджетной системы

Бюджетные отношения в государстве осуществляются на базе определенных правовых норм, совокупность которых представляет собой бюджетное право. Предметом регулирования бюджетного права являются бюджетные правоотношения.

К бюджетным правоотношениям относятся (БК РФ, ст. 1):

- отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

- отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы РФ, утверждения и исполнения бюджетов бюджетной системы РФ, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности.

Субъектами бюджетных правоотношений выступают: Российская Федерация и ее государственные органы, субъекты РФ и их органы государственной власти, муниципальные образования и органы местного самоуправления.

Компетенция органов государственной власти в области организации бюджетных правоотношений определена ст. 7 БК РФ.

Глава 1. Бюджетная система и бюджетное устройство России

Отношения, возникающие между участниками бюджетного процесса в РФ, регулируются нормами бюджетного законодательства.

Бюджетное законодательство РФ — это иерархическая система нормативных правовых актов, принятых на федеральном, субфедеральном и муниципальном уровнях, которыми регулируются бюджетные правоотношения.

Иерархия нормативных актов действующего бюджетного законодательства РФ реализуется на основе четкого их структурирования, прежде всего по содержанию правовых норм. В соответствии с этим все нормативные акты РФ подразделяются на четыре уровня.

Первый уровень составляет Бюджетный кодекс РФ.

Второй представлен федеральными и субфедеральными законами и нормативными актами органом местного самоуправления.

Третий — постановлениями и распоряжениями Правительства РФ, Правительств субъектов РФ и нормативными актами органов местного самоуправления.

Четвертый — правовыми актами Министерства финансов РФ и других федеральных ведомств, а также нормативными актами субъектов нижестоящего уровня.

Акты бюджетного законодательства не имеют обратной силы и применяются к отношениям, возникающим после введения их в действие, если иное не предусмотрено БК РФ или федеральным законом.

Важным этапом в реорганизации бюджетной системы страны стал принятый в 1991 году Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР».

В 1998 году был принят, а с 2000 г. вступил в силу Бюджетный кодекс РФ, который расширил бюджетную систему, включив в нее бюджеты государственных внебюджетных фондов.

Бюджетный кодекс — это свод законодательства о функционировании и развитии бюджетной системы РФ, обеспечивающий финансовое регулирование бюджетных отношений, устанавливающий общие принципы бюджетного законодательства, правовые основы функционирования бюджетов различных уровней, правовое положение субъектов бюджетных отношений, порядок регулирования межбюджетных отношений, определяющий основы бюджетного процесса, основания и виды ответственности за нарушение бюджетного законодательства.

Не все страны мира имеют бюджетный кодекс. Многие ограничиваются принятием законов по различным вопросам бюджетных правоотношений.

Бюджетный кодекс устанавливает правовой статус участников бюджетного процесса, правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства РФ.

Если международным договором РФ установлены иные правила, чем предусмотренные бюджетным законодательством РФ, то применяются правила международного договора. Международные договоры РФ применяются к бюджетным отношениям непосредственно, кроме случаев, когда из международных договоров следует, что для их применения требуется принятие внутригосударственных актов.

Бюджетный кодекс устанавливает общие принципы бюджетного законодательства РФ, организации и функционирования бюджетной системы РФ, правовое положение субъектов бюджетных правоотношений; определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ, основания и виды ответственности за нарушения бюджетного законодательства РФ.

Бюджетный кодекс устанавливает правовой статус участников бюджетного процесса, правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства РФ.

Бюджетный кодекс состоит из 5 частей и 30 глав (в т. ч. 2 главы утратили силу). Первая часть является вводной и содержит структуру бюджетного законодательства РФ, разграничивает бюджетные полномочия. Во второй части представлена структура бюджетной системы, ее устройство, принципы, классификация, а также основные положения о доходах и расходах бюджетов бюджетной системы, особенности использования нефтегазовых доходов федерального бюджета, раскрывается понятие сбалансированности бюджета; также во 2 части представлены правовые основы государственного и муниципального долга, межбюджетных трансфертов, бюджетов государственных внебюджетных фондов. Особенности бюджетного процесса, его стадии и полномочия его участников представлены в 3 части БК РФ. В 4 части БК РФ описаны положения о бюджетных нарушениях и применении бюджетных мер принуждения, а 5 часть содержит заключительные положения.

Таким образом, Бюджетный кодекс является одним из важнейших законодательных актов РФ, обеспечивающих единое правовое пространство и целостность бюджетной системы РФ.

Список литературы:

- Гукепшоков М. Х. Форма государства: основания и проблемы классификации. Нальчик : Каб.-Балк.ун-т, 2001. 127 с.

- Теория государства и права : курс лекций / под ред. Н. И. Матузова, А. В. Малько. 2-е изд., перераб. и доп. М. : Юристъ, 2001. 776 с.

- Теория государства и права : учебник для бакалавров / под ред. В. К. Бабаева. 3-е изд., перераб. и доп. М. : Издательство Юрайт, 2014. 715 с. (Серия: Бакалавр. Базовый курс).

- Волчкова И. В., Елисеев А. М., Минаев Н. Н. Государственные и муниципальные финансы : учебное пособие. Томск : Изд-во Том. гос. архит.-строит. ун-та, 2014. 172 с.

- Пешина Э. В., Конюшева Т. Л. Концепция бюджетной сбалансированности в стратегии экономического развития Российской Федерации. Екатеринбург : УрО РАН, 2007. 198 с.

- Городецкий Д. Концепция бюджетной сбалансированности // Экономист. 2000. № 4. С. 14.

- Корнаи Я. Дефицит. М. : Наука, 1990. 607 с.

- Эффективность государственного управления : пер. с англ. / под общ. ред. С. А. Батчикова и С. Ю. Глазьева. М. : Фонд «За экономическую грамотность», Российский экономический журнал, Изд-во АО «Консалтбанкир», 1998. 846 с.

- Климанов В. В. Индекс открытости бюджета-2017: результаты рейтингования стран мира // журнал «Бюджет». № 2 (февраль 2018).

- Лушин С. И. О «единстве кассы» (историческая справка) // Финансы. 2003. № 3. С. 65–67.

- Лебедев В. А. Финансовое право: учебник М., 2000. 461 с.

- Комягин Д. Л. Принцип единства кассы: опыт сравнительно-правового исследования / Административное и финансовое право : Ежегодник ЦППИ. М., 2006. С. 87–105.

- Артюхин Р. Е. О принципе единства кассы // БиНО: силовые ведомства. 2003. № 1. С. 5–12