Реальные и финансовые инвестиции — долгосрочные вложения

1. Реальные инвестиции

В настоящее время реальные и финансовые инвестиции являются основными подвидами инвестиционного потока, существующими в любой рыночной экономике.

Основу инвестиционной деятельности предприятия составляет реальное инвестирование, для многих организаций оно является единственным направлением инвестиционной деятельности. Благодаря реальному инвестированию предприятие осваивает новые товарные рынки и обеспечивает увеличение своей рыночной стоимости. Таким образом, реальное инвестирование — это основной вид осуществления инвестиционной деятельности в современном предпринимательстве.

Реальные инвестиции — это долгосрочные вложения, представляющие собой совокупность организационных, технических и финансовых мероприятий, направленных на преобразование инвестиционных ресурсов путем их размещения в отрасли материального и нематериального производства с целью достижения определенного экономического эффекта.

Предложенное определение реальных инвестиций трактуется как производная экономическая категория, хотя и она связана с технологическими и социальными аспектами осуществления инвестиционной деятельности или процесса, поскольку данная категория входит в понятийный аппарат экономических отношений, экономической деятельности. Следовательно, выступая носителем экономических интересов, инвестиции являются субъектом экономического управления на разных уровнях экономических систем.

В зависимости от того, какие задачи ставятся перед организацией в процессе инвестирования, все реальные инвестиции можно разбить на следующие основные группы: обязательные инвестиции, инвестиции в повышение эффективности деятельности фирмы, инвестиции в расширение и модернизацию производства.

Основное направление реальных инвестиций — это капитальные вложения. Любая предпринимательская деятельность, независимо от ее масштабов, места, организационно-правовой формы осуществления и отраслевых особенностей, становится возможной только в том случае, если в производство продукции или оказание услуг были вложены средства, т. е. осуществлены инвестиции.

Реальные действия предпринимателя по инвестированию хозяйственных средств предшествуют началу производственной деятельности, а сами эти действия связываются с необходимостью подготовки инвестиционного решения или инвестиционного проекта. Реализация любого проекта всегда происходит в условиях воздействия множества факторов внешней среды, анализ состояния, основные тенденции и изменения которой должны учитываться в управлении инвестиционной деятельностью.

Особая роль в экономике каждого предприятия отводится реальным инвестициям — долгосрочным вложениям инвестиционных ресурсов в его основной капитал.

Реальные активы: здания, сооружения, технологическое оборудование, патенты, лицензии, права пользования природными ресурсами и т. д. — все это имущество предприятия является основой для осуществления хозяйственной деятельности. Именно эти активы, являясь результатом реального инвестирования, способны в течение длительного периода времени (срока службы) приносить доход, который превысит затраты на их создание и эксплуатацию.

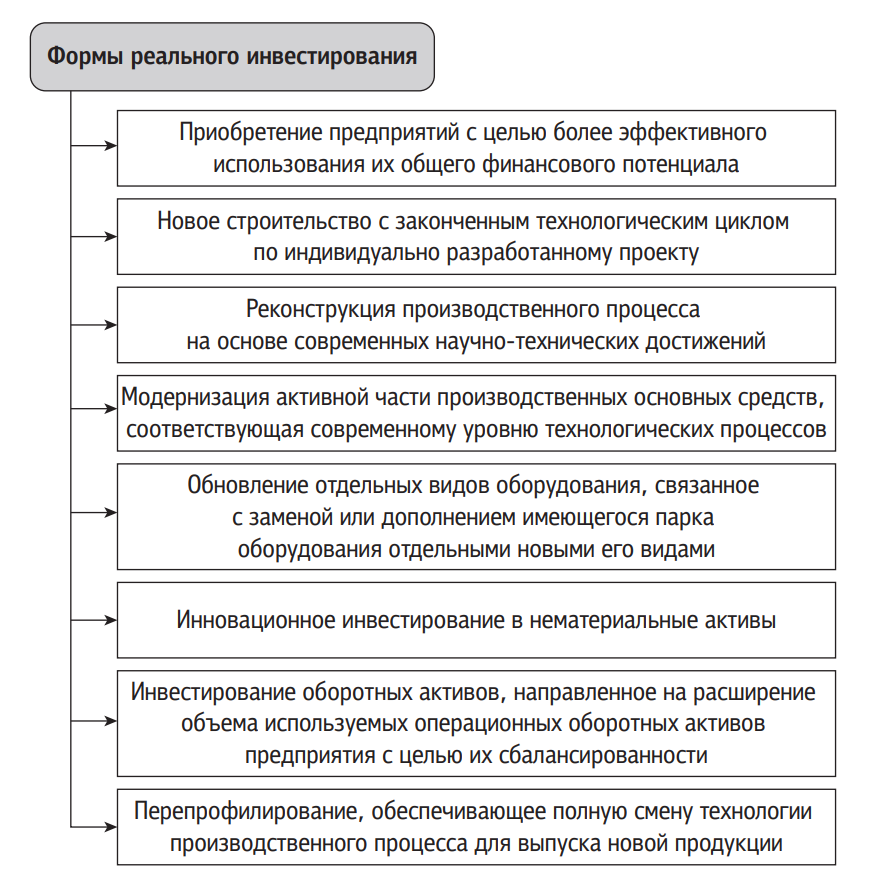

Реальные инвестиции осуществляются предприятиями в разнообразных формах. Выбор конкретных форм реального инвестирования предприятием определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема операционного дохода), возможностями внедрения новых ресурсо- и трудосберегающих технологий (направленными на снижение уровня операционных затрат), а также потенциалом формирования инвестиционных ресурсов (денежных и иных активов, привлекаемых для осуществления вложений в объекты реального инвестирования).

На рис. 1 представлены основные формы осуществления реальных инвестиций в российской экономической системе. Формы реального инвестирования могут быть сведены к трем основным его направлениям: капитальному инвестированию или капитальным вложениям, инновационному инвестированию, инвестированию прироста оборотных активов.

Рис. 1. Основные формы реального инвестирования

Специфический характер реального инвестирования и его форм предопределяют конкретные особенности его осуществления на предприятии, которые зависят от свойств реального инвестирования, отличающих его от других форм инвестирования. Основными из них являются следующие:

- Реальное инвестирование — главная форма реализации стратегии экономического развития предприятия. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости.

- Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих операционных затрат решаются, как правило, в результате такого инвестирования.

- Реальные инвестиции обеспечивают более высокий уровень рентабельности в сравнении с финансовыми инвестициями.

- Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток.

- Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации, поскольку стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска именно в процессе реального инвестирования.

- Реальные инвестиции имеют высокую степень защиты от инфляции. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.

- Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

С целью повышения эффективности управления реальными инвестициями в рамках инвестиционной стратегии предприятия разрабатывается специальная политика. Политика управления реальными инвестициями представляет собой часть общей инвестиционной политики предприятия, обеспечивающей подготовку, оценку и реализацию наиболее эффективных реальных инвестиционных проектов.

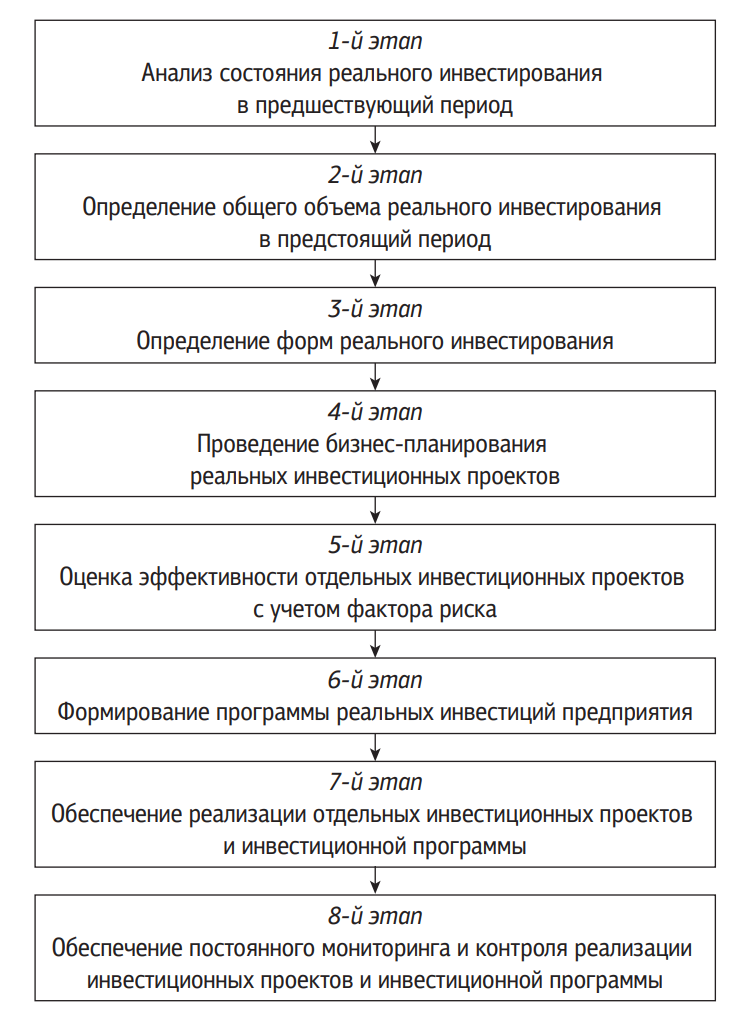

При высокой инвестиционной активности предприятия политика управления инвестициями заключается в выработке стратегии управления реальными инвестициями в сочетании со стратегией их финансирования, что в совокупности должно обеспечить формирование оптимального размера стоимости и структуры капитала. Дело в том, что в данном процессе особую роль играет инвестиционная стратегия предприятия, включающая разнообразные инвестиционные кластерные подходы к реализации политики управления реальными инвестициями. Процесс формирования политики управления реальными инвестициями предприятия включает в себя несколько основных этапов (рис. 2).

Рис. 2. Основные этапы формирования политики управления реальными инвестициями

В процессе анализа состояния реального инвестирования в предшествующий период оценивается уровень инвестиционной активности предприятия и степень завершенности начатых ранее реальных инвестиционных проектов и программ.

Основой определения общего объема реального инвестирования в предстоящий период является планируемый объем прироста основных средств предприятия в разрезе отдельных их видов, а также нематериальных и оборотных активов, обеспечивающий прирост объемов его производственно-коммерческой деятельности.

Формы реального инвестирования определяются исходя из конкретных направлений инвестиционной деятельности предприятия, обеспечивающих воспроизводство его основных средств и нематериальных активов, а также расширение объема собственных оборотных активов.

Следует отметить, что проведение бизнес-планирования крупных реальных инвестиций (кроме обновления отдельных видов механизмов и оборудования в связи с их износом) рассматривается как особый инструмент финансового планирования на предприятии, поскольку финансовый план как отдельный элемент бизнес-плана является сложным управленческим инструментом. Он предусматривает решение как стратегических, так и тактических задач, стоящих перед предприятием.

Разработанные или подобранные на предварительном этапе инвестиционные проекты подвергаются подробному анализу и оценке с позиций их эффективности по критерию обеспечения роста рыночной стоимости предприятия. Параллельно идентифицируются и оцениваются риски, присущие каждому конкретному инвестиционному проекту, проверяется соответствие общего их уровня ожидаемому уровню доходности проектов.

В процессе управления реальными инвестициями наряду с рисками отдельных инвестиционных проектов оцениваются риски, связанные с реальным инвестированием предприятия в целом. Кроме того, финансирование отдельных инвестиционных проектов осуществляется часто за счет привлечения значительного объема заемного капитала, что может привести к снижению финансовой устойчивости предприятия в долгосрочном периоде. Поэтому в процессе управления следует заранее прогнозировать, какое влияние инвестиционные риски окажут на доходность, платежеспособность и финансовую устойчивость предприятия.

На основе оценки отдельных инвестиционных проектов в процессе этого этапа управления проводится их ранжирование по критерию уровня доходности, риска и ликвидности, соответствия общим целям инвестиционной политики предприятия и т. п. Исходя из объективных ограничений — общего объема планируемого реального инвестирования и возможного объема формирования инвестиционных ресурсов, в инвестиционную программу предприятия включаются инвестиционные проекты, обеспечивающие наибольшие темпы его развития в стратегическом периоде и рост рыночной стоимости. На основе всесторонней оценки каждого из рассматриваемых реальных инвестиционных проектов осуществляется их окончательный отбор в формируемую предприятием инвестиционную программу.

Процесс формирования программы реальных инвестиций предприятия основывается на определенных принципах (табл. 1).

Таблица 1. Принципы формирования программы реального инвестирования на предприятии

| № п/п | Принцип | Экономическое содержание |

| 1 | Многокритериальность отбора проектов в инвестиционную программу | Данный принцип позволяет учесть в процессе формирования инвестиционной программы всю совокупность основных целей инвестиционной стратегии предприятия, а также характер задач инвестиционной деятельности, возникающих под влиянием изменений внешних и внутренних факторов ее осуществления в среднесрочном периоде. Принцип основан на ранжировании целей (задач) инвестиционной деятельности по их значимости, выделении главного целевого показателя в качестве основного критерия отбора инвестиционных проектов и использовании отдельных целевых показателей как системы соответствующих ограничений в процессе осуществления их отбора |

| 2 | Учет объективных ограничений инвестиционной деятельности предприятия | При формировании программы реальных инвестиций основными из объективных ограничений инвестиционной деятельности предприятия, требующими учета, являются следующие:

|

| 3 | Обеспечение взаимосвязи инвестиционной программы с производственной и финансовой программой предприятия | Инвестиционная деятельность предприятия осуществляется в неразрывной связи с операционной и финансовой его деятельностью. Эта связь обеспечивается комплексным формированием денежных потоков по рассматриваемым видам деятельности предприятия в рамках конкретных временных периодов. Так, реализация каждого инвестиционного проекта и инвестиционной программы в целом должна быть обеспечена соответствующим финансированием, синхронизированным с ней во времени |

| 4 | Дифференциация критериев отбора по видам инвестиционных проектов | Осуществляется в разрезе конкретных форм реального инвестирования по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам |

| 5 | Обеспечение сбалансированности инвестиционной программы по важнейшим параметрам | Внутренняя сбалансированность инвестиционной программы предприятия обеспечивается прежде всего эффективным соотношением таких важнейших ее параметров, как уровень доходности, риска и ликвидности. Такое соотношение параметров инвестиционной программы в целом определяется по шкале «доходность — риск» и «доходность — ликвидность» с учетом избранной инвестиционной стратегии (агрессивной, умеренной или консервативной). В процессе обеспечения сбалансированности инвестиционной программы по рассматриваемым параметрам должны быть изысканы резервы снижения уровня риска и повышения уровня ликвидности при заданном значении уровня ее доходности |

В соответствии с табл. 1 главный критерий отбора проектов должен быть связан с показателями их эффективности, отражающими темп или объем прироста капитала в процессе инвестиционной деятельности. В практике инвестиционного менеджмента такое предпочтение отдается обычно показателю чистого приведенного дохода (иногда в этих целях используется также показатель внутренней ставки доходности). Выбор в качестве главного критерия отбора проектов в инвестиционную программу предприятия показателя чистого приведенного дохода связан с тем, что он дает наиболее наглядное представление о возможностях прироста собственного капитала как в абсолютном, так и в относительном выражении.

Система ограничений, устанавливаемая в процессе отбора реальных инвестиционных проектов в формируемую инвестиционную программу предприятия, включает обычно основные и вспомогательные нормативные показатели.

В качестве основных ограничивающих нормативных показателей устанавливаются следующие:

- один из альтернативных показателей эффективности проекта (например, при главном критериальном показателе — чистый приведенный доход, ограничивающим показателем эффективности может быть избрана минимальная внутренняя ставка доходности);

- максимально допустимый уровень общего риска проекта;

- максимально допустимый период или минимальный коэффициент ликвидности инвестиций.

В качестве вспомогательных ограничивающих нормативных показателей могут быть использованы следующие:

- уровень готовности инвестиционного проекта к реализации;

- предполагаемый период осуществления инвестиционной стадии проекта;

- уровень реализуемости проекта;

- инновационный уровень проекта;

- возможность диверсификации риска инвестиционной программы предприятия за счет отраслевой или региональной направленности проекта;

- синхронность формирования предусматриваемых денежных потоков по реализации инвестиционного проекта и его финансированию из различных источников;

- возможность отсрочки реализации инвестиционного проекта без существенного ущерба для реализации стратегических целей развития предприятия.

Возвратный поток инвестированного капитала, обеспечивающий предусматриваемую эффективность каждого инвестиционного проекта и инвестиционной программы в целом, должен быть обеспечен выпуском и реализацией соответствующей продукции в запланированных объемах и сроках. Поэтому в процессе формирования инвестиционной программы необходимо синхронизировать ее основные параметры с соответствующими параметрами производственной и финансовой программ развития предприятия.

Дифференциация количественных значений главного критерия отбора производится по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам. По независимым инвестиционным проектам количественным значением главного критерия отбора выступает обычно целевой стратегический норматив эффективности инвестиционной деятельности. По взаимозависимым инвестиционным проектам аналогичный критерий принимается не по каждому конкретному инвестиционному проекту, а по всему взаимосвязанному их комплексу. По взаимоисключающим инвестиционным проектам отбор осуществляется по наивысшим значениям избранного главного критериального показателя (на основе сравнительной его оценки).

Уровень доходности инвестиционной программы определяется на основе общего показателя чистого приведенного дохода или чистой инвестиционной прибыли по всем включенным в нее инвестиционным проектам (рассчитанным в единой размерности времени). Уровень риска инвестиционной программы определяется путем расчета коэффициента вариации (по ожидаемому уровню вариабельности показателей чистого денежного потока или чистой инвестиционной прибыли). Уровень ликвидности инвестиционной программы определяется на основе средневзвешенного коэффициента ликвидности инвестиций по отдельным проектам.

Окончательное формирование инвестиционной программы предприятия осуществляется с учетом всех ее параметров исходя из приоритетов, определяемых предприятием. Этот процесс характеризуется в инвестиционном менеджменте как наиболее предпочтительный для предприятий, реализующих инвестиционные проекты в рамках инвестиционной программы, обеспечивающей реализацию их инвестиционной стратегии.

Вместе с тем следует обратить особое внимание, что основными инструментами, обеспечивающими реализацию каждого конкретного реального инвестиционного проекта, являются избранная схема его финансирования, а также разработанные капитальный бюджет и календарный график реализации инвестиционного проекта.

Особого внимания заслуживает этап обеспечения постоянного мониторинга и контроля реализации инвестиционных проектов и инвестиционной программы. В результате реализации процесса управления реальными инвестициями на предприятии осуществляется инвестиционный контроллинг по основным результативным показателям каждого инвестиционного проекта (до завершения его жизненного цикла) и инвестиционной программы в целом.

В условиях динамичной экономической среды можно выделить преимущества реальных инвестиций перед другими видами инвестиционных вложений:

- Учитывая, что реальное инвестирование может быть, а зачастую и является основой инвестиционной деятельности предприятия, именно оно обеспечивает его стабильное экономическое развитие. Эта форма инвестиций позволяет предприятию увеличивать свое влияние на различных рынках товаров и услуг и завоевывать новые сегменты региональных и товарных рынков. Таким образом, реальное инвестирование способствует увеличению стоимости самого предприятия и его капитала.

- Реальное инвестирование решает задачи операционной деятельности предприятия. Именно реальные инвестиции обеспечивают необходимый доход, который позволяет расширять производство, увеличивать ассортимент продукции. То есть реальное инвестирование способно решать стратегические задачи предприятия.

- Большая прибыль, которую способно дать предприятию реальное инвестирование, обеспечивает высокий уровень рентабельности. Финансовые инвестиции не дают такого уровня рентабельности. Именно поэтому большинство предпринимателей склонны инвестировать свои финансовые активы именно в реальные инвестиционные объекты.

- Основной риск всех способов реального инвестирования — это риск морального старения, связанный с высокими темпами технологического развития и модернизации.

- Реальное инвестирование обеспечивает предприятию стабильный чистый денежный поток, который создается за счет амортизационных отчислений и нематериальных активов. Причем это может продолжаться уже после окончания реализации инвестиционных проектов.

- Реальные инвестиции практически не подвержены риску инфляции. Реальные объекты инвестирования зачастую обеспечивают такой рост цен на инвестиционный продукт, который в разы превышает темпы инфляции. Это нередко приводит к ажиотажу вокруг объектов предпринимательской деятельности, основой развития которых является реальное инвестирование.

В своей основе реальные инвестиции не являются феноменом новым, не известным практике. Как было сказано выше, раньше реальные инвестиции определялись как капитальные вложения. Новизна инвестиционного подхода заключается в следующем:

- реальные инвестиции рассматриваются как производная экономическая категория, т. е. определение носит макроэкономический характер;

- определение указывает на преобразование ресурсов во вложения в разнообразные виды деятельности;

- в определении делается акцент на определенность риска, прогноза и эффекта инвестиций;

- конкретизируются цели осуществления инвестиционных вложений;

- используется комплексный подход к вопросам движения денежных средств в процессе воспроизводства, что предполагает согласование процессов, связанных с денежными потоками.

Таким образом, целесообразно признать, что реальные инвестиции являются элементом, обеспечивающим эффективное функционирование финансово-кредитной системы национальной экономики. Понимание того, что реальные инвестиции представляют собой не столько затраты, сколько вложения в будущее, поможет эффективнее организовать инвестиционный процесс.

Модернизация рыночных отношений вызвала потребность в формировании комплексного подхода к эффективности использования реальных инвестиций, что обусловлено существенным изменением инвестиционного статуса государства и негосударственных структур, разделением их функций в инвестиционной деятельности.

2. Финансовые инвестиции

Инвестиции, как уже отмечалось выше, представляют собой вложения капитала, направленные на получение дохода/прибыли или иного полезного эффекта в будущем. На текущем этапе развития экономики расширение инвестиционной деятельности выступает одним из факторов ее эффективности.

В зависимости от того, какие источники привлекает инвестор для финансирования своей инвестиционной деятельности, принято выделять три основные формы финансирования инвестиций:

- а) самофинансирование — полностью за счет собственных финансовых ресурсов;

- б) кредитное — в процессе осуществления краткосрочных инвестиционных проектов с высокой рентабельностью;

- в) смешанное (долевое) — в виде совокупности нескольких источников финансирования.

Финансовые инвестиции часто рассматриваются как активная форма эффективного использования временно свободного капитала, поэтому, как правило, это вложения в акции, облигации и другие ценные бумаги, эмитируемые юридическими лицами, органами государственной власти и местного самоуправления, в уставный капитал юридических лиц, созданный на территории страны или за рубежом, в объекты тезаврации и банковские депозиты.

Финансовые инвестиции представляют собой:

- банковские вклады (депозиты) — денежные средства, размещаемые на счете в банке для хранения;

- облигации — долговые обязательства по выплате определенного дохода в форме процента/купона и полного погашения их стоимости по истечении определенного срока;

- акции — ценные бумаги, удостоверяющие вклад в капитал предприятия, дающие право на получение части прибыли;

- кредит — форму движения ссудного капитала;

- дебиторскую задолженность — сумму долга, причитающуюся предприятию, и др.

Особенностью финансовых инвестиций является независимость по отношению к основному виду хозяйственной деятельности инвестора, в частности по отношению к операционной деятельности. Уильям Ф. Шарп в своем исследовании отмечает: «В примитивных экономиках основная часть инвестиций относится к реальным, в то время как в современной экономике большая часть инвестиций представлена финансовыми инвестициями».

В зависимости от срока финансовые инвестиции делятся на долгосрочные — более одного года и краткосрочные (текущие) — до одного года. В финансовых инвестициях особо выделяют иностранные инвестиции, которым посвящен отдельный параграф нашего исследования.

О каком бы виде инвестиций ни шла речь, необходимо постоянно контролировать объем инвестиций, их структуру и темпы изменения, а также определять их экономическую эффективность.

Для оценки эффективности инвестиций можно использовать следующую систему показателей:

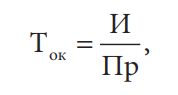

1. Срок окупаемости инвестиций — это время, в течение которого инвестор возмещает сумму своего первоначального вложения; определяется отношением суммы вложенного капитала к величине чистой прибыли, полученной от инвестирования:

где Ток — срок окупаемости инвестиций; И — сумма инвестиций; Пр — чистая прибыль. Чем меньше срок окупаемости, тем эффективнее вложение.

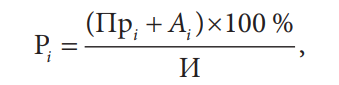

2. Годовая и среднегодовая рентабельность инвестиций. Годовая рентабельность инвестиций оценивается процентным отношением чистой прибыли i-того года к сумме инвестиций. Логично использовать значение чистой прибыли с добавлением к ней суммы амортизационных отчислений i-того года, поскольку амортизационные отчисления остаются в распоряжении инвестора и фактически представляют собой часть его прибыли, предназначенной к реинвестированию:

где Pi — рентабельность инвестиций в i-том году; Прi — чистая прибыль в i-том году; Ai — амортизационные отчисления в i-том году; И — сумма инвестиций. Чем выше уровень рентабельности, тем эффективнее вложение.

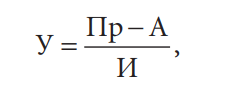

3. Учетная норма прибыли — это отношение средней величины чистой прибыли, полученной в результате капитальных инвестиций, к средней или первичной стоимости инвестиций:

где У — учетная норма прибыли; Пр — чистая прибыль; А — годовая сумма обесценения капитала; И — сумма инвестиций. Чем больше учетная норма прибыли, тем эффективнее вложение капитала.

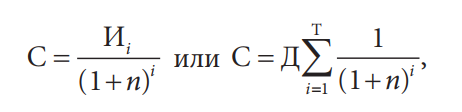

4. Чистая текущая стоимость — это разница между текущей стоимостью будущего притока денежных средств и суммой первоначального вложения капитала. При годовой серии равновеликих периодических поступлений денежных средств чистая текущая стоимость определяется в текущих ценах по формуле

где С — чистая текущая стоимость, т. е. оценка величины дохода, планируемого к получению в i-том году; Д — доход, планируемый к получению в i-том году; n — коэффициент дисконтирования; Т — общее число лет; i — фактор времени; 1/(1 + n)i — дисконтирующий множитель (как правило, используются таблицы с заранее исчисленными значениями). Инвестиции считаются эффективными, если величина чистой текущей стоимости положительна.

В основном доход от инвестиций в финансовые активы представлен процентной величиной: это могут быть проценты по депозитам, проценты по ценным бумагам, кроме акций, проценты по ссудам, дивиденды по акциям и проценты по товарному кредиту. Таким образом, показатель, характеризующий доходность финансовых инвестиций в общем виде, определяется нормой процента (дохода) на вложенные средства, по следующей формуле:

где Д — доход от финансовых инвестиций (норма процента); П — годовой доход от финансовых инвестиций; И — сумма инвестиций.

Отметим, что чаще всего именно ценные бумаги занимают значимую долю среди активов, в которые производятся вложения денежных средств. Вложение денежных средств в различные виды ценных бумаг, свободно обращающихся на фондовом рынке, характеризуется следующими особенностями:

- а) большим выбором альтернативных ценных бумаг;

- б) высоким уровнем государственного регулирования;

- в) развитой инфраструктурой фондового рынка;

- г) возможностью оперативного получения информации о состоянии и конъюнктуре фондового рынка.

К основным показателям, позволяющим оценить качество ценных бумаг, можно отнести следующие:

- коэффициент «цена/прибыль» (P/F, «Price/Farning Ratio») — это соотношение цены акции и прибыли на одну акцию;

- доходность по дивидендам («Dividend yield») — это отношение годового дивиденда на одну акцию к ее средней рыночной цене;

- коэффициент «рыночная цена/балансовая стоимость акций» («Market to Book Ratio») — это отношение рыночного курса акции к цене в бухгалтерском отчете предприятия;

- отношение количества заявок на покупку и продажу ценных бумаг определенного вида;

- спред, отражающий разницу между ценой предложения и ценой спроса на конкретную ценную бумагу.

Инвестору, осуществляющему финансовые инвестиции, необходимо знать величину ожидаемого дохода ценной бумаги, чему равен риск и насколько ожидаемый доход компенсирует предполагаемый риск. При этом любой инвестор стремится к получению максимально возможной доходности с минимальным риском.

Доход ценной бумаги состоит из двух элементов: дивидендов и дохода, связанного с изменением цены актива. Для аналитических целей предпочтение отдается показателю доходности — соотношению дохода и первоначальной цены актива, так как доход, выраженный в абсолютном отношении, может существенно меняться, т. е. последний нельзя использовать при сравнительном анализе, а в инвестировании это немаловажно.

Количественно доходность рассчитывается по формуле средней арифметической, а для оценки риска применяется дисперсия или среднее квадратическое отклонение.

Для снижения уровня риска финансовые инвестиции обычно осуществляются путем вложения средств в различные финансовые инструменты, совокупность которых составляет инвестиционный портфель.

Инвестиционный портфель — это управляемая совокупность разных активов, ликвидность и срочность которых различаются. Если ни одна составляющая портфеля не является доминирующей, то такой портфель считают диверсифицированным. Инвестиционный портфель может быть «агрессивным», т. е. рискованным, но максимально доходным, и «консервативным» — с минимальным риском, но стабильным, с не слишком большим доходом.

Диверсифицировать инвестиционный портфель можно по различным критериям:

- по типам активов;

- по отраслям;

- по инструментам;

- по эмитентам.

В любом случае основной целью инвестора при управлении портфелем является сохранение баланса между доходностью, ликвидностью и риском.

Финансовые инвестиции можно рассматривать с двух аспектов:

- как стоимость ресурсов, потраченных на приобретение активов. С этой позиции финансовые инвестиции определяют финансовые потоки, представленные интервальным рядом, и определяются по сумме фактических затрат инвестора на их приобретение;

- как стоимость активов, представляющих финансовые права, которыми располагает инвестор на определенный момент времени. В этом случае финансовые инвестиции — это накопленная величина, которая характеризуется моментным рядом и определяется по балансовой стоимости инвестиций на конкретную дату.

Немаловажно при оценке финансовых инвестиций учитывать, что они могут быть рассчитаны как в валовом, так и в чистом выражении, т. е. с учетом и без учета принятых финансовых обязательств.

Структура финансовых инвестиций может быть определена группировкой по срокам, видам активов и направлениям инвестирования (табл. 8). Темпы изменения финансовых инвестиций рассчитываются с помощью динамических показателей.

Таблица 2. Структура финансовых вложений, млрд руб.*

| Показатель | 2014 | 2015 | 2016 |

| Финансовые вложения, всего | 78 604,3 | 127 113,6 | 136 718,8 |

| долгосрочные | 9805,4 | 13 804,1 | 15 517,2 |

| краткосрочные | 68 798,9 | 113 309,4 | 121 201,6 |

* Составлено по: Россия в цифрах. 2017 // Федеральная служба государственной статистики : [сайт]. URL: gks . ru/free_doc/doc_2017/rusfig/ rus17.pdf (дата обращения: 02.10.2017).

Как и любым финансовым процессом, финансовым инвестированием необходимо управлять. Представим процесс управления финансовым инвестированием в виде следующих этапов:

- анализ состояния финансового инвестирования в предшествующем периоде: анализ тенденций динамики масштабов, форм и эффективности;

- прогнозирование объемов финансового инвестирования на предстоящий период;

- определение форм финансового инвестирования исходя из целей и задач инвестора;

- создание портфеля финансовых инвестиций.