Инвестиционная система РФ в условиях интеграции капитала

1. Понятие инвестиционной системы России

Инвестиционная система — это совокупность конкретных финансовых органов, инвестиционных институтов и фондов, призванных на практике осуществлять реализацию государственной инвестиционной политики.

Как правило, инвестиционная система включает всю совокупность институтов, занимающихся инвестиционной деятельностью, начиная с высшего руководства страны до финансовых отделов предприятий. Федеральные структуры, от лица государства осуществляющие управление инвестициями, целенаправленно воздействуют на инвестиционные отношения в рамках реализации проводимой инвестиционной политики.

В инвестиционную систему России включаются как органы законодательной, так и исполнительной власти, такие, как Министерство финансов РФ, Центральный банк России, Министерство экономического развития РФ, Инвестиционный фонд России, Российский фонд прямых инвестиций, Инвестиционный омбудсмен, Агентство стратегических инициатив, Агентство по страхованию экспортных кредитов и инвестиций, Консультативный совет по иностранным инвестициям в России, паевые инвестиционные фонды, инвестиционные компании.

Таким образом, функционально инвестиционную систему РФ можно условно разделить на федеральную и региональную.

Рассмотрим более подробно структуру и полномочия участников инвестиционной системы Российской Федерации.

Министерство финансов Российской Федерации. К основным направлениям деятельности в части инвестиционной политики относятся:

- эффективное управление средствами Фонда национального благосостояния;

- управление средствами Резервного фонда Российской Федерации путем размещения средств на валютных счетах в Центральном банке Российской Федерации;

- инвестирование средств для финансирования накопительной части трудовой пенсии;

- формирование длинного инвестиционного ресурса, обеспечивающего финансирование долгосрочных инвестиционных проектов;

- деофшоризация экономики, легализация капитала и активов. Средства Фонда национального благосостояния (ФНБ) и Резервного фонда могут размещаться в долговые обязательства в виде ценных бумаг иностранных государств, иностранных государственных агентств и центральных банков следующих стран: Австрия, Бельгия, Великобритания, Германия, Дания, Канада, Люксембург, Нидерланды, США, Финляндия, Франция, Швеция.

В соответствии с требованиями Правительства РФ к финансовым активам, долговые обязательства должны соответствовать следующим нормам:

- эмитент долговых обязательств должен иметь рейтинг долгосрочной кредитоспособности не ниже уровня «АА-» по классификации рейтинговых агентств «Фитч Рейтингс» (Fitch-Ratings) или «Стандарт энд Пурс» (Standard & Poor’s) либо не ниже уровня «Аа3» по классификации рейтингового агентства «Мудис Инвесторс Сервис» (Moody’s Investors Service). Если эмитенту долговых обязательств указанными агентствами присвоены разные рейтинги долгосрочной кредитоспособности, то в качестве рейтинга долгосрочной кредитоспособности принимается наименьший из присвоенных;

- сроки погашения выпусков долговых обязательств являются фиксированными, условия выпуска и обращения не предусматривают права эмитента осуществить досрочно их выкуп (погашение) и права владельца долговых обязательств досрочно предъявить их к выкупу (погашению) эмитентом;

- нормативы минимального и максимального сроков до погашения выпусков долговых обязательств, установленные Министерством финансов РФ, являются обязательными;

- ставка купонного дохода, выплачиваемого по купонным долговым обязательствам, а также номиналы долговых обязательств являются фиксированными;

- номинал долговых обязательств выражается в долларах США, евро и фунтах стерлингов, платежи по долговым обязательствам осуществляются в валюте номинала;

- объем выпуска долговых обязательств, находящихся в обращении, составляет не менее 1 млрд долл. США для долговых обязательств, номинированных в долларах США, не менее 1 млрд евро — для долговых обязательств, номинированных в евро, и не менее 0,5 млрд фунтов стерлингов — для долговых обязательств, номинированных в фунтах стерлингов;

- выпуски долговых обязательств не являются выпусками, предназначенными для частного (непубличного) размещения.

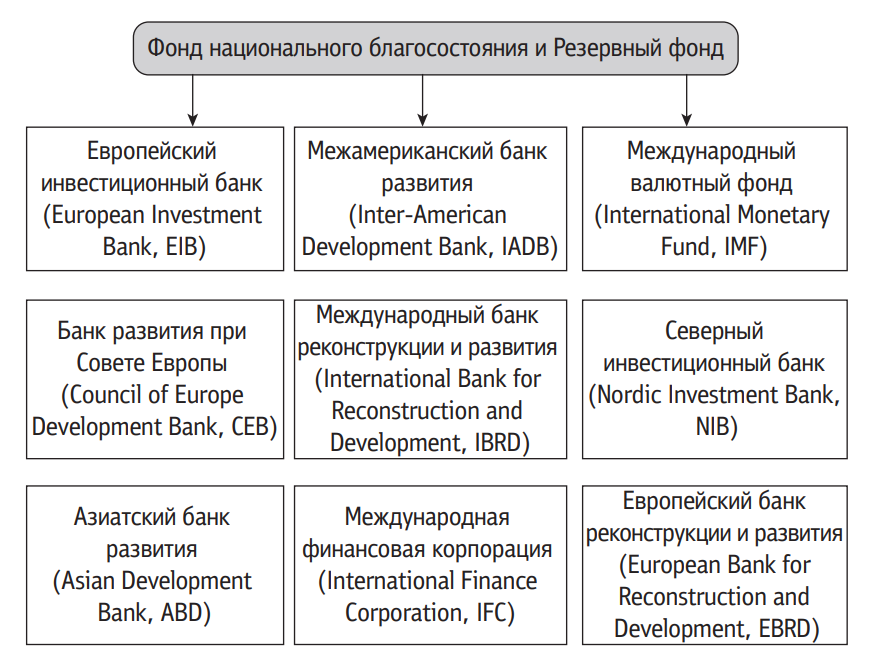

В рамках принятых единых правил инвестирования Министерство финансов РФ сотрудничает с разными международными финансовыми организациями, в долговые обязательства которых могут размещаться средства Резервного фонда (рис. 1).

Рис. 1. Международные финансовые организации, в долговые обязательства которых могут размещаться средства ФНБ и Резервного фонда РФ

В контексте формирования длинного инвестиционного ресурса, обеспечивающего финансирование долгосрочных инвестиционных проектов, необходимо отметить следующее. С учетом ограничения доступа к внешним финансовым рынкам задача развития внутреннего инвестирования является наиболее актуальной. Основным источником длинных инвестиционных ресурсов российской экономики должны стать средства накопительной составляющей обязательного пенсионного страхования, негосударственного пенсионного обеспечения и накопительного страхования жизни. Одним из направлений совершенствования регулирования этого процесса станет формирование законодательных основ рейтинговой деятельности.

Что касается процесса деофшоризации и борьбы с теневой экономикой, возвращением активов в российскую экономику, в 2014 г. Правительством РФ предпринято ряд мер в целях снижения оттока средств, в том числе бюджетных, в экономики других стран. Принят федеральный закон, в соответствии с которым с 2015 г. внедрены принципы налогообложения прибыли контролируемых иностранных компаний, а также в налоговое законодательство введены понятия «организационная структура, не являющаяся юридическим лицом» (траст), «налоговое резидентство юридических лиц» и «фактический получатель дохода» в целях применения международных соглашений об избежании двойного налогообложения.

Кроме этого ратифицирована Конвенция о взаимной административной помощи по налоговым делам, а также утверждено Типовое межправительственное соглашение об обмене налоговой информацией. Данные меры направлены в первую очередь на создание системы экономических стимулов для уплаты налогов российскими юридическими и физическими лицами на российской территории. Предлагается установить запрет на предоставление субсидий и бюджетных инвестиций, а также государственных и муниципальных гарантий юридическим лицам, зарегистрированным в офшорных территориях или территориях, контролируемых из офшорных зон. Данные мероприятия могут привести к выравниванию конкурентных условий для субъектов предпринимательства, росту доходов бюджетов, увеличению налогооблагаемой базы.

Центральный банк РФ является государственным регулятором в рамках денежно-кредитного регулирования инвестиционных процессов (введения ограничения или стимулов). Отдельные операции по размещению средств Фонда национального благосостояния и Резервного фонда РФ осуществляются только Центральным банком России.

В качестве примеров прямых количественных ограничений можно отметить регламентацию кредитной и инвестиционной деятельности банков, когда государство указывает, заемщиков каких отраслей кредитовать и какова должна быть структура кредитного или инвестиционного портфеля банка. Возможен вариант, когда государством регламентируется процентная политика коммерческого банка.

Таким образом, отличительная особенность прямых количественных ограничений заключается в том, что регулирующие органы регламентируют операции коммерческой организации с целью стимулирования конкретных субъектов экономики или ее отраслей. При этом права выбора у кредитной организации нет.

Прямые количественные ограничения существуют для того, чтобы принудительно направить банковскую ликвидность в требуемые отрасли экономики или даже конкретные предприятия.

Инвестиционный фонд России — это государственный фонд для софинансирования инвестиционных проектов. Инвестиционный фонд привлекает инвесторов тем, что позволяет получать финансирование на весь мегапроект с применением одной административной процедуры (процедуры прохождения заявки), предоставляет инвестору использование механизмов государственночастного партнерства, т. е. концессии.

Инвестиционный фонд России формируется за счет дополнительных доходов федерального бюджета. При подготовке проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период объем средств федерального бюджета, предусматриваемых на формирование бюджетных ассигнований Инвестиционного фонда России, определяется в порядке, установленном Правительством РФ.

К основным направлениям финансирования инвестиционных проектов Инвестиционным фондом России относятся:

- социально-экономическое развитие российской экономики;

- создание и (или) развитие инфраструктуры, в том числе социальной, имеющей общегосударственное значение, необходимой для выполнения в соответствии с межправительственными соглашениями обязательств РФ по созданию объектов на территории России (например, создание объектов энергетики, социальной инфраструктуры);

- реализация инновационных проектов;

- создание и (или) реконструкция объектов, планируемых к реализации в рамках концессионных соглашений;

- финансирование подготовки и проведение конкурсов на право заключения концессионного соглашения (включая подготовку конкурсной документации) и мероприятий по подготовке территории строительства (включая выкуп земельного участка и разработку проектной документации на объекты капитального строительства, планируемые к реализации в рамках концессионных соглашений);

- реализация региональных инвестиционных проектов.

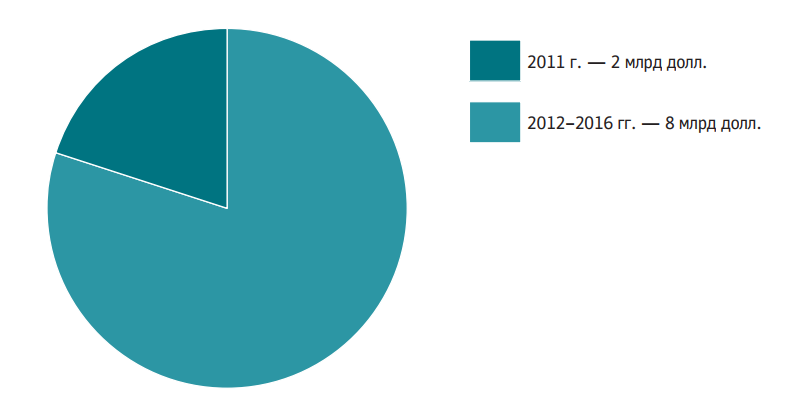

Российский фонд прямых инвестиций (РФПИ) — инвестиционный фонд, созданный для привлечения иностранных инвестиций в лидирующие компании наиболее быстрорастущих секторов российской экономики. Зарезервированный капитал фонда — 10 млрд долл. Фонд создан в июне 2011 г. по инициативе Президента РФ и Председателя Правительства РФ для работы с долгосрочными финансовыми и стратегическими иностранными инвесторами.

Управляющая компания РФПИ является 100-процентным дочерним обществом Внешэкономбанка. К целям РФПИ относятся осуществление доходных инвестиций, привлечение прямых иностранных инвестиций в российскую экономику.

Основные задачи Российского фонда прямых инвестиций заключаются в обеспечении притока иностранных инвестиций, максимизации доходности и привлечения мировых технологий в российскую экономику.

Фонд участвует в проектах с бюджетом от 50 до 500 млн долл., с долей не более 50 %. Капитализация фонда в 2011 г. составила 2 млрд долл., в 2012–2016 гг. — 8 млрд долл. (рис. 2).

Рис. 2. Капитализация Российского фонда прямых инвестиций (данные рис. 26–28 взяты из: Официальный сайт Министерства экономического развития РФ. economy . gov . ru)

В практической деятельности РФПИ находятся инвестиционные проекты в сфере электроэнергетики, энергосберегающих технологий, телекоммуникаций, медицины и других сферах на общую сумму инвестиций 8 млрд долл. США. Всего за 7 месяцев с момента формирования инвестиционной команды фонд осуществил две знаковые инвестиционные сделки и подписал соглашение о третьей, в результате был привлечен значимый капитал и показана перспективность инвестиций в Россию:

- так, вложив 50 млн долл., РФПИ привлек более 260 млн долл. от Европейского банка реконструкции и развития (ЕБРР) в объединенную биржу ММВБРТС;

- вложив 140 млн долл., РФПИ привлек более 480 млн долл. от Macqurie Renaissance и других фондов в покупку блокирующего пакета ОАО «Энел ОГК-5» у ОАО «ИнтерРАО ЕЭС», предоставляя средства ОАО «ИнтерРАО ЕЭС» на реализацию инвестиционной программы;

- подписал соглашение об инвестировании 80 млн долл., при привлечении 100 млн долл. крупнейшего и наиболее опытного иностранного инвестора в области медицины Apax, в покупку миноритарной доли в объединенной компании частной клиники МЕДСИ и государственной клиники ММЦ.

Кроме того, Китайская инвестиционная корпорация подписала меморандум об инвестициях в 1 млрд долл. в проекты РФПИ.

Инвестиции РФПИ в основном осуществляются на территории Российской Федерации в соответствии с миссией фонда. Инвестиции в иностранные компании составляют не более 20 % средств фонда.

Инвестиционный омбудсмен. В 2010 г. был создан институт федерального инвестиционного уполномоченного для сопровождения проектов иностранных инвесторов. Министерство экономического развития России выполняет функции аппарата омбудсмена. За 2 года институт зарекомендовал себя достаточно успешно. Всего поступило 87 обращений по вопросам организации инвестиционного процесса, налогообложения и законодательства; 67 проблем (обращений) административного характера (77 %) к марту 2012 г. были успешно решены. При этом 58 (66 %) из 87 проблем (обращений) касались регионального уровня.

С учетом успешного опыта рассмотрения жалоб инвесторов на федеральном уровне, в регионах функции инвестиционных омбудсменов возложены на заместителей полномочных представителей Президента Российской Федерации в федеральных округах. Распределение основных проблем, возникающих в процессе реализации инвестиционных проектов на региональном уровне, представлено на рис. 3.

Рис. 3. Диаграмма основных проблем, возникающих в процессе реализации инвестиционных проектов на региональном уровне, %

В Минэкономразвития России подготовлены предложения по созданию института уполномоченного по защите прав предпринимателей на федеральном и региональном уровне и разрабатывается необходимая нормативная правовая база. Основные функции уполномоченного:

- принятие мер по восстановлению нарушенных прав предпринимателей;

- приостановление действий чиновников до решения суда;

- ходатайство о возбуждении административного или уголовного дела в отношении должностных лиц в соответствии с законодательством Российской Федерации;

- инициирование проведения служебных проверок в государственных органах с обязательным предоставлением уполномоченному их результатов;

- внесение предложений в органы государственной власти по совершенствованию условий ведения бизнеса;

- представление интересов предпринимателей в судебных заседаниях.

Агентство стратегических инициатив. Агентство создано в мае 2011 г. для содействия в преодолении административных барьеров и привлечения софинансирования для перспективных коммерческих, социальных и инфраструктурных проектов. Агентство поддерживает проекты по следующим направлениям: «Новый бизнес», «Молодые профессионалы», «Социальные проекты».

Одним из основных направлений работы агентства является содействие улучшению инвестиционного климата в России, в том числе на региональном уровне. Агентством был разработан Стандарт региональной политики для развития бизнес-среды, который в настоящее время внедряется субъектами Российской Федерации. Также в рамках национальной предпринимательской инициативы осуществляется разработка дорожных карт по 22 сферам государственного регулирования, которыми предусматривается совершенствование законодательства и реализация мероприятий, направленных на достижение эффектов, предусмотренных законодательными инициативами.

В настоящее время завершается формирование дорожных карт по 4 направлениям, имеющим наиболее важное значение для бизнеса: упрощение процедур получения разрешения на строительство, повышение доступности энергетической инфраструктуры, таможенное администрирование и поддержка доступа на рынки зарубежных стран.

Агентство по страхованию экспортных кредитов и инвестиций. Агентство создано в 2011 г. для поддержки российского экспорта, и в первую очередь отечественной высокотехнологичной продукции (машины, оборудование и транспортные средства, строительные и инженерные услуги).

Стратегические направления деятельности агентства:

- страховая поддержка экспорта товаров и услуг российского производства, содействие выходу на новые рынки;

- развитие современной системы финансирования экспорта, обеспеченного страховым покрытием агентства;

- страховая поддержка российских инвестиций за рубежом; ȣ поддержка экспортно-ориентированных субъектов малого и среднего предпринимательства.

Страховая поддержка

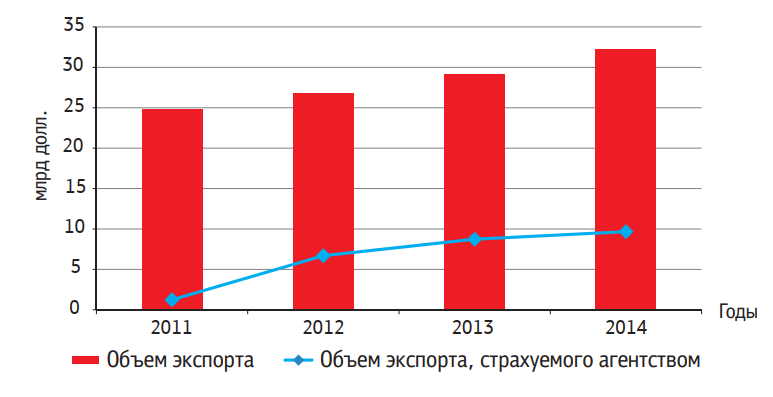

Агентство осуществляет свою деятельность в рамках специальной нормативной базы, регулирующей порядок предоставления страховой поддержки по экспортным кредитам и инвестициям. Страховые обязательства агентства обеспечены государственной гарантией Российской Федерации на сумму 10 млрд долл. США на срок до 31 декабря 2032 г.

На рис. 4 представлена аналитическая информация по объемам экспорта в целом и объему застрахованных экспортных кредитов. Страховое покрытие агентства применяется для защиты экспортных кредитов от предпринимательских и политических рисков и российских инвестиций за рубежом от политических рисков (c 2013 г.). По каждой застрахованной сделке агентство может покрывать до 95 % убытков в случае реализации политического риска и до 90 % — в случае коммерческого риска.

Рис. 4. Аналитические данные по страхованию экспортных кредитов за 2011–2014 гг.

Консультативный совет по иностранным инвестициям в России. Консультативный совет по иностранным инвестициям в России был создан в 1994 г. для содействия привлечению иностранных инвестиций в экономику России, а также выработки решений по улучшению инвестиционного климата.

За 17-летнюю историю в составе Совета побывало 58 иностранных компаний и банков. В настоящее время в состав Совета входят 42 иностранные компании.

В 2010 г. для повышения эффективности деятельности Консультативного совета изменены его принципы деятельности и структура (Постановление Правительства РФ от 30.12.2010 г. № 1141).

Деятельность Совета переориентирована на оперативное решение проблем, возникающих у иностранных инвесторов в России, а также на выработку рекомендаций по совершенствованию условий ведения бизнеса в России.

Для подготовки предложений по улучшению инвестиционного климата сформированы 9 постоянно действующих рабочих групп по ключевым направлениям, определяемым ежегодно. Основные направления деятельности Совета: техническое регулирование и устранение административных барьеров, совершенствование таможенного законодательства, развитие банковского сектора и финансовых рынков России, энергоэффективность, совершенствование налогового законодательства, имидж России, развитии Дальнего Востока и Сибири.

Паевые инвестиционные фонды и инвестиционные компании

2. Управление инвестициями (инвестиционными отношениями)

Термин «управление» имеет множество определений. Но в целом управление — это воздействие, имеющее строго определенную задачу или цель. И в этом воздействии есть «кто управляет», или субъект управления; и «чем управляют» — объект управления. Следовательно, управление можно рассматривать как определенное целенаправленное воздействие субъекта управления на его объект с целью достижения определенного результата.

Управление присуще всем сферам человеческой деятельности и всем фазам общественного производства. Есть управление государством и предприятием, социальное и антикризисное, управление рисками и управление ресурсами, управление финансами и управление инвестициями.

Управление инвестициями, или инвестиционными отношениями, на разных уровнях национальной экономической системы занимает важное место в общем управлении экономическими процессами.

Управление инвестициями можно рассматривать на разных уровнях в зависимости от целей инвестирования и возможностей. Если инвестиционная деятельность осуществляется на федеральном уровне, то управление инвестициями осуществляется на уровне государства, появляется регулирование, стимулирование инвестиционной деятельности, контроль как регламентирующими методами, так и законодательными.

Если реализуются конкретные инвестиционные проекты корпоративного сектора экономики (к примеру, отдельной отрасли на уровне региона), то управление инвестициями предполагает организацию, планирование, координацию и контроль всего инвестиционного процесса путем применения современных методов управления.

Управление инвестиционными отношениями в рамках реализации инвестиционного проекта конкретного предприятия включает в себя разработку бизнес-плана, дальнейший контроль за последующим процессом инвестирования. На уровне хозяйствующего субъекта управление инвестициями — это комплекс принципов и методов по реализации управленческих задач, которые включены в основу всей инвестиционной деятельности компании. Правильно спланированный процесс управления инвестиционными отношениями на предприятии обычно приводит к повышению конкурентоспособности, экономическому росту в условиях динамичной экономической среды.

Управление инвестициями решает следующие задачи:

- обеспечение высоких темпов роста на всех уровнях национальной экономической системы;

- максимизация дохода, определяемого инвестиционной политикой;

- минимизация рисков инвестиционной деятельности;

- эффективная реализация инвестиционных программ.

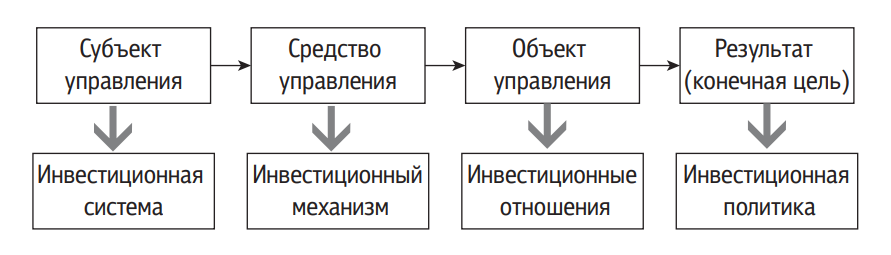

Схему управления инвестициями можно рассматривать по аналогии со схемой управления финансами. Как уже говорилось выше, любой процесс управления предполагает наличие субъекта (кто управляет?) и объекта (кем или чем управляют?). Разберем процесс управления инвестициями отдельно на макроуровне и на микроуровне. Управление инвестиционными процессами на макроуровне можно представить в виде схемы (рис. 5).

Рис. 5. Схема управления инвестициями на макроуровне

Субъектом управления инвестициями является совокупность инвестиционных институтов (фондов).

Объектом управления инвестициями выступают инвестиционные отношения, возникающие на государственном и местном уровнях и на уровне корпоративного сектора экономики.

Средством управления инвестициями является инвестиционный механизм. Инвестиционный механизм — совокупность различных форм и методов использования государственных инвестиций в целях обеспечения реализации соответствующей инвестиционной политики в рамках экономической системы. Таким образом, инвестиционный механизм — это средство воздействия субъекта на объект инвестиционной системы.

Инвестиционный механизм состоит из ряда взаимосвязанных подсистем:

- инвестиционное право,

- инвестиционное планирование и прогнозирование, ȣ инвестиционный анализ,

- инвестиционный контроль,

- инвестиционная информация.

Инвестиционное право — совокупность юридических норм (законов, подзаконных актов, нормативных документов), регулирующих инвестиционные отношения. Его задачи: определить единые

общие правила формирования и использования инвестиционных ресурсов, создать условия для улучшения инвестиционного климата и привлечения инвестиций в экономику.

Инвестиционное планирование и прогнозирование — совокупность инструментов, позволяющих оценить текущее состояние экономики и инвестиционный потенциал территории или региона, определить потребность во внешних и внутренних инвестициях, разработать мероприятия по привлечению инвестиций в государственную экономику. На этой стадии определяется инвестиционная политика государства.

Инвестиционный анализ — комплекс мероприятий по обеспечению государства необходимыми инвестиционными ресурсами. Обеспечивает непрерывность и синхронность работы всех участников инвестиционного процесса, направленной на выполнение запланированных показателей, с учетом влияния внешних и внутренних факторов. Его задача — анализ национального инвестиционного рынка, обеспечение государственных инвестиционных гарантий и эффективного использования инвестированных средств.

Инвестиционный контроль — совокупность различных методов и форм контроля за инвестиционной деятельностью всех экономических субъектов, осуществляемых специально уполномоченными контрольными органами. Охватывает деятельность контрольных финансовых органов, которые действуют на основе нормативных актов, регулирующих инвестиционные отношения. Обеспечивает эффективность привлечения и использования инвестиционных ресурсов и соблюдение инвестиционного законодательства.

Инвестиционная информация — совокупность сведений (финансовых показателей), которые используются в процессе инвестиционного планирования, анализа, контроля. Включает в себя финансовую, бухгалтерскую, статистическую и другие виды отчетности. Задачи информации — показать потенциальному инвестору эффективность и перспективность инвестиционных вложений, дать возможность оценить реальное финансовое состояние изучаемого объекта инвестирования.

В совокупности данные блоки обеспечивают необходимый уровень воздействия инвестиционного механизма на сферу инвестиционных отношений.

Цель управления инвестициями — реализация эффективных форм вложения капитала для обеспечения высоких темпов развития и расширения экономического и финансового потенциала, достижения финансовой устойчивости. Другими словами, конечной целью управления инвестициями является разработка конкретной инвестиционной политики. Инвестиционная политика — это совокупность мероприятий, проводимых государством по управлению инвестиционной деятельностью с целью создания оптимальных условий для активизации инвестиционного процесса.

Инвестиционная политика является составной частью экономической политики государства. В основу осуществления инвестиционной политики положен ряд принципов, которые подробно будут рассмотрены в следующей главе данного учебника.

Таким образом, управление инвестициями — это целенаправленное воздействие инвестиционной системы на ее объект — инвестиционные отношения с целью разработки и реализации конкретной инвестиционной политики.

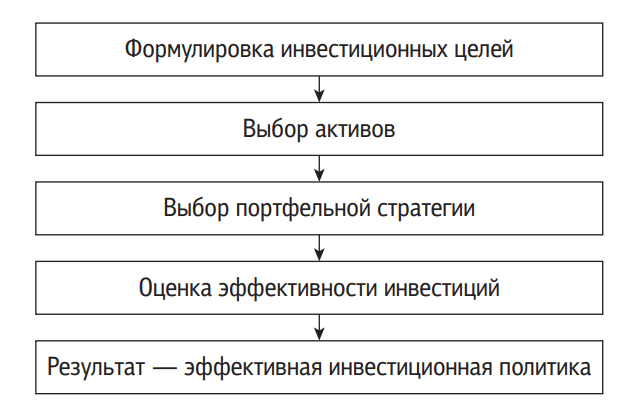

Рассмотрим управление инвестициями на микроуровне (рис. 6). Управление инвестициями на микроуровне, на уровне субъектов экономических отношений корпоративного сектора экономики, предполагает формирование инвестиционных целей (зачем нужно инвестирование?), выбор активов (куда инвестировать?), определение стратегии (на какой строк? какие источники финансирования?), проведение оценки эффективности инвестиций и как результат — осуществление эффективной инвестиционной политики.

Рис. 6. Схема управления инвестициями на микроуровне

3. Регулирование инвестиционной деятельности

3.1. Налоговое регулирование инвестиционной активности субъектов экономических отношений

На инвестиционную активность в конкретной экономической системе оказывает влияние целый ряд факторов как монетарного, так и немонетарного плана. К первым можно отнести фискальную и денежно-кредитную политику, проводимую государством, ко вторым — административное воздействие на инвесторов, прямое и косвенное регулирование инвестиционных потоков как внутри, так и вне рамок данной экономической системы. Как показывает мировая практика, обе группы факторов достаточно важны, однако степень их воздействия на совокупную величину инвестиционных затрат неодинакова в различные временные периоды.

Характеризуя инвестиционную ситуацию в современной России, приходится говорить о низкой активности данного сектора национальной экономики. Причин этому достаточно много: неэффективная фискальная и денежно-кредитная политика; сокращение государственного вмешательства в перераспределительный процесс внутри национальной экономики при слабо работающем рыночном механизме перелива денежных средств; глубокий спад национального производства, политическая и социальная нестабильность и др. В совокупности названные факторы формируют инвестиционный климат в стране.

Из вышеназванных составляющих инвестиционного климата остановимся на первой. Рациональная организация фискальной политики в государстве позволяет как национальным, так и иностранным товаропроизводителям оптимально осуществлять весь спектр хозяйственных операций.

Для начала рассмотрим некоторые теоретические аспекты налогообложения. В соответствии с Налоговым кодексом РФ, под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Анализ экономической литературы показывает, что среди экономистов нет серьезных расхождений в трактовке налога. Все отмечают теснейшую связь налогов с государством.

А это означает, что с помощью налогов можно влиять на все стороны развития государства, стимулировать или сдерживать развитие отдельных сегментов экономики, а также регулировать темпы общественного развития в целом. Именно поэтому мы остановимся на налогах и рассмотрим направления их воздействия на инвестиционную активность в экономике.

Влияние, оказываемое налоговой системой на темпы развития национальной экономики, сложно переоценить. Причем следует учитывать, что основных направлений влияния несколько. Первое — это «налоговое бремя», т. е. совокупная величина всех налоговых платежей, уплачиваемых налогоплательщиками. Данный аспект виден всем, легко анализируем, понятен массам граждан. Но регулирование налоговой системы лишь по данному направлению не поможет нам в формировании эффективного механизма, выполняющего не только фискальную, но и стимулирующую функцию. Для решения поставленной задачи необходим анализ существующей системы налогообложения товаропроизводителей в России по второму направлению, которое можно назвать «философией налогообложения».

Под философией налогообложения мы понимаем основные методические и концептуальные решения, позволяющие оказывать позитивное влияние на важнейшие денежные и производственные потоки в национальной экономике с целью достижения заданных пропорций развития. В данном аспекте анализа налоговой системы необходимо рассмотреть вопросы о субъекте и объекте налогообложения. Их слабая проработка в современной российской экономике негативно воздействует на ход экономических преобразований.

Действующая в России налоговая система изымает чрезвычайно высокую долю учтенного дохода у производителей и тем самым препятствует развитию производства, в то же время не обеспечивая выполнения государством всех его функций. Это выводит из реального сектора значительную массу «живых» денег, что не только снижает инвестиционные возможности производителей, но и попросту лишает их оборотных средств, порождая неплатежи.

Построение налоговой системы — проблема не только финансовая, но в большей степени народнохозяйственная и социальная. Любая налоговая система является производной от экономической системы, господствующей в стране, от политической системы общества. Последние годы в экономике России реализуется монетаристская модель не регулируемого государством рынка, основанного почти исключительно на частной собственности. Такая модель построения экономики предполагает минимальный уровень налогов, так как предусматривает замену государственных инвестиций частными, перевод большей части непроизводственной сферы с бюджетного финансирования на коммерческий расчет.

Роль государства сводится лишь к функции регулятора основных инвестиционных потоков (с помощью экономических и административных рычагов) при минимальном непосредственном участии (только в разделе социально значимых программ).

Экономическая система самостоятельно перераспределяет свободные денежные ресурсы с точки зрения максимизации доходов частных инвесторов. В действительности же российское государство изымает из реального сектора экономики в пользу бюджетов всех уровней больше, чем в период тотального огосударствления экономики.

Налоговая нагрузка на предпринимателя в РФ — одна из самых значительных в современной мировой экономике. В то же время уровень инвестиционной активности государства значительно сократился.

Данное расхождение делает инвестиционный процесс слабым и бесперспективным, в то время как именно инвестиции определяют будущее государственного строительства. Решение названной проблемы видится в увязке интересов государства и частного предпринимателя, с четким обоснованием перспектив каждой из сторон. Не секрет, что уровень налогообложения в значительной мере оказывает влияние на инвестиционную активность в экономике.

Снижение налогового пресса высвобождает средства для иных (в первую очередь инвестиционных) целей. В то же время снижение налоговых отчислений ослабляет финансовые возможности государственной машины. Образуется замкнутый круг, выход из которого возможен лишь при наличии желания чиновников оживить инвестиционный процесс в России и осознании ими сути инвестиций.

Как уже было сказано, инвестиции представляют собой такие вложения, которые обеспечивают больший объем потребления в будущем. Исходя из данного положения, государство для увеличения предстоящих, ожидаемых доходов должно осуществить прямые или опосредованные инвестиции в производственный сектор национальной экономики уже сегодня. Прямое инвестирование возможно провести путем создания производств, находящихся в государственной собственности, выкупа предприятий из частного сектора экономики, учреждения новых производств. Опосредованные инвестиции могут быть осуществлены либо путем снижения налоговых отчислений с сумм, направляемых на реализацию инвестиционных проектов частными предпринимателями, либо путем увеличения перечня не облагаемых налогом затрат.

Рассматриваемая нами проблема налогового бремени имеет еще одну сторону — сочетание налогообложения юридических и физических лиц. По своему содержанию денежные потоки, формируемые названными группами налогоплательщиков, существенно различаются. Если денежные средства, остающиеся в распоряжении населения, прежде всего отражают средства для потребления, то юридические лица формируют производственный, т. е. инвестиционный, спрос в экономике. Таким образом, перенос центра тяжести в налогообложении на одну из сторон будет иметь соответствующие последствия для уровня товарного потребления или производственного вложения капитала.

Ряд экономистов в России считают, что в первую очередь надо развивать потребительский спрос в национальной экономике. Это значит, что необходимо сокращать налоговое бремя на потребителей — население. Не оспаривая значения платежеспособного спроса в экономике, тем не менее считаем, что такой путь выхода из экономического кризиса будет слишком долгим. Представим доли доходов, направляемых на налоги, графически (рис. 7).

На рис. 7 видно, что в случае сохранения налогового бремени на товаропроизводителей складывается следующая диспропорция: предприниматель, отдающий значительные средства государству в виде налогов и сборов, не в состоянии удовлетворить спрос, рождаемый населением. В такой ситуации снижение налогообложения приведет лишь к расширению импорта, который будет покрывать создающийся разрыв. Поэтому необходимо общее снижение налогового пресса на все группы налогоплательщиков, а не только на население.

Рис. 7. Распределение доходов на налоги и собственное использование у разных групп налогоплательщиков

Конечно, простое снижение налогов не может гарантировать подъем производства в России. Для решения данной задачи необходим комплекс мероприятий, главное из которых — создание экономических условий для частных инвесторов. Сокращение налогового бремени предстает лишь в качестве вспомогательного инструмента, катализатора, способного ускорить восстановление национального производственного сектора.

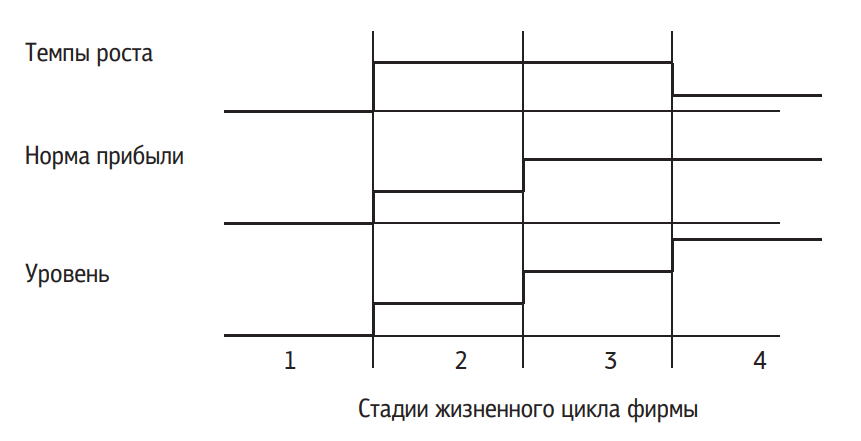

Стимулирование экономического роста в современной России возможно путем внедрения концепции постадийного изменения налогообложения предпринимателя (рис. 8). Весь жизненный цикл любой фирмы можно подразделить на четыре основные стадии.

Рис. 8. Модель постадийного налогообложения производителя

Первая стадия отражает момент создания и первичного становления нового товаропроизводителя. На данной стадии у людей, вложивших средства в новое предприятие, еще нет отдачи от вложенного капитала, само предприятие не приносит реальных доходов, более того, требуются значительные вложения в технологии, технику, рекламу, маркетинг и т. д. Многие предприятия на данной стадии вообще убыточны. Применение высоких налоговых ставок в такой ситуации может нанести только вред нарождающемуся товаропроизводителю, если не ликвидирует его вообще. Поэтому, на наш взгляд, налогообложение на данной стадии должно быть минимальным.

Вторая стадия — период достижения фирмой первых реальных результатов. Производство растет, однако на прибыли это не сказывается. У фирмы еще велики затраты на рекламу, маркетинг, внедрение новых финансовых, управленческих и прочих технологий, нет достаточного опыта ведения бизнеса. Вместе с тем темпы роста хорошие. Налогообложение в указанный период может быть несколько выше, чем на первой стадии, однако еще не очень велико. Динамично развивающаяся компания остро нуждается в финансовых ресурсах, и государственные органы должны это учитывать. Данный производитель в будущем может заплатить значительно больше, если сегодня дать ему развиваться стабильно и последовательно.

Третья стадия соответствует уровню развитой компании. В этот период компания уже сделала основную массу инвестиций в собственный бизнес, наработала схемы оборота капитала, создала стабильный имидж, имеет устойчивый рынок сбыта. Все это позволяет поддерживать высокие темпы развития компании при условии снижения издержек, что ведет к росту рентабельности. На данной стадии уровень налогообложения может быть повышен без ущерба для самой компании. Происходит своеобразное покрытие виртуальных государственных вложений, произведенных ранее в виде низкой налоговой ставки на бизнес в период становления и развития фирмы.

Четвертая стадия касается старых, устоявшихся, давно работающих на рынке компаний. Темпы развития таких компаний начинают постепенно падать ввиду разработанности рынков и полного покрытия рыночных потребностей. В то же время уровень доходов остается высоким. В этот период возможно применение наибольших налоговых ставок. Эта позиция продиктована не только фискальными потребностями государства, но и стремлением реализовать стимулирующую функцию налогов. Повышенное налогообложение крупных стареющих компаний вынудит их искать новые технологии, создавать новые производства, поднимать новый бизнес. Такая стратегия способна, на наш взгляд, не только поддержать необходимый уровень доходов государства, но и создать предпосылки для нормального функционирования экономики в будущем.

Подобные схемы уже рассматривались в литературе (например, Бостонская матрица). Нам кажется, что, несмотря на некоторую расчетную сложность данной концепции, она должна быть принята регулирующими органами для внедрения.

Вторым кардинальным направлением совершенствования налогового механизма в России является определение адекватной современной экономике философии налогообложения.

Говоря о философии налогообложения, мы подразумеваем такое формирование основ налогообложения, которое максимально сблизит плательщиков налогов и государство как получателя данных денежных средств.

Российское государство уже несколько лет развивается в направлении построения свободного рыночного общества, но в то же время продолжает придерживаться прежнего, социалистического подхода к налоговой системе, прежде всего в институциональной классификации плательщиков налогов. Как и во времена господства общенародной собственности, основной упор в налогообложении делается на корпоративный сектор экономики, т. е. на юридических лиц. Введение второй части нового Налогового кодекса и уменьшение ставок подоходного налога укрепили позиции этого подхода, хотя его пагубность очевидна. С точки зрения государственного строительства данный подход имеет как положительные, так и отрицательные аспекты.

Отчуждение рядовых граждан от вопросов налогообложения, возникающее в случае переноса центра тяжести в проведении фискальной политики государства на юридические лица, позволяет несколько снизить общественный контроль за правильностью использования главного финансового документа страны — бюджета. Рядовой налогоплательщик не ассоциирует себя с государственными доходами и расходами, что позволяет руководству страны спокойно проводить неэффективную финансовую политику.

В то же время при упоре в налогообложении на юридические лица, особенно в такой стране, как Россия, существенно вырастает риск неуплаты налогов. Доля экономически грамотных людей невелика в любом обществе. Однако именно они находятся в руководстве корпоративным сектором экономики. Так как уплата налогов ни у кого не вызывает положительной реакции, вполне естественно, что такие люди пытаются вывести из-под налогообложения часть заработанных сумм (или всю выручку).

Распоряжаясь денежным потоком вверенной им корпорации, они прячут не только собственный заработок, но и доход всей фирмы. В итоге происходит присвоение горсткой людей финансовых результатов деятельности целых коллективов, что усиливает социальную напряженность в обществе, снижает доходы государства, не стимулирует инвестиционную активность внутри корпоративного сектора экономики.

Концептуально данные проблемы могут быть сняты при перенесении центра тяжести в налогообложении на физических лиц. Можно оставить без изменения величину налогового пресса на действующий капитал, но изменить адресность взимания данных налоговых отчислений. Как известно, рядовые граждане более аккуратно исполняют обязательства ввиду явно персональной направленности санкций против нарушителя.

Другим аспектом анализируемой нами проблемы можно назвать стимулирующее воздействие, оказываемое налоговой системой на экономические процессы, на формирование и развитие основных денежных потоков в экономике. С данных позиций предлагаемые нами изменения налоговой системы должны стимулировать оживление инвестиционной активности корпоративного сектора российской экономики.

Дело в том, что при переносе центра тяжести в налогообложении на физических лиц происходит фактическое ослабление налогового нажима на ту часть прибавочного продукта, которая направляется предпринимателем на возобновление процесса производства. Данный денежный поток принято называть инвестициями. В условиях дефицита источников осуществления инвестиционных затрат такой подход позволит несколько улучшить ситуацию в российской промышленности.

Предлагаемая схема совершенствования порядка налогообложения в России в сторону его сокращения частично уже была реализована ранее в ряде стран мира, в частности в США. Данные преобразования осуществлялись в рамках новой экономической концепции — «экономики предложения», реализованной в 80-х гг. ХХ в. Следует заметить, что реализация данной концепции в США вызвала ответную реакцию во многих странах, в первую очередь европейских. Возникла ситуация налоговой конкуренции, когда национальные правительства боролись за привлечение нового капитала методом сокращения налогового пресса на капитал.

Так, вслед за США снижение налогов на действующий бизнес началось в Англии, а позже во Франции, Германии и других развитых странах. Такие же тенденции стали проявляться в крупных федеративных государствах5.

Сторонники концепции «экономики предложения» утверждают, что снижение налогов стимулирует экономический рост и оправдывает себя. Однако опыт показывает, что чем стабильнее экономическая ситуация, тем слабее это стимулирующее воздействие, и наоборот. Данный вывод в очередной раз подтверждает необходимость коренных изменений подходов к налогообложению в современной России.

Американские сторонники экономики предложения любят ссылаться на «скачки роста», которые во многих случаях имели место вслед за каждым сколько-нибудь значительным снижением налогов. После их снижения при Рональде Рейгане в начале 80-х гг. последовали семь лет ускоренного экономического роста (с 1983 по 1989 г.), так, максимальная ставка федерального подоходного налога опустилась с 70 % в 1980 г. до 28 % в 1988 г. Этот период представляет идеальные возможности для исследования.

Рассчитать влияние названных изменений в налогообложении на характер занятости населения и сбережений представляется чрезвычайно сложным делом. Например, сокращение предельных налоговых ставок было неодинаковым для разных групп доходов, причем самые значительные снижения коснулись в большей мере богатых, а не бедных слоев населения. Кроме того, не все эти снижения проводились последовательно.

В ходе первой крупной налоговой реформы в 1981 г. были резко снижены подоходный налог и налог на капитал, но позднее некоторые налоги были снова повышены. В результате налоговой реформы 1986 г. были сокращены максимальные ставки подоходного налога и в то же время частично увеличены налоги на капитал, так что налоговое бремя в целом оставалось неизменным.

Несмотря на сказанное, большинство экономистов едины в том, что налоговые реформы 80-х гг. вызвали хотя и небольшой, но реальный рост предложения на рынке труда. Максимальный эффект наблюдался в группах работающих с относительно высокими доходами. Однако влияние реформ на налогооблагаемые доходы было более значительным. Отчасти это объясняется тем, что при снижении ставок налога у богатых ослабевает стимул скрывать свои доходы, например, не облагаемые по закону налогами дополнительные доходы от страхования жизни. После введения системы налоговых стимулов резко увеличились долгосрочные сбережения граждан на специальных пенсионных счетах, чему благоприятствовал закон о налогах 1981 г.

Экономисты расходятся во мнениях о том, в какой мере снижение налогов в самом деле способствует экономическому росту. Лоренс Линдсей, председатель Совета управляющих Федеральной резервной системы, подсчитал, что от 40 до 90 % прироста заработной платы в США в группах людей с высоким доходом в 80-е гг. — результат того, что после снижения налогов люди стали работать интенсивнее.

В то же время экономист из Мичиганского университета Джоэль Слемрод считает, что этот эффект был не столь значительным по сравнению с эффектом от перегруппировки существующих доходов. Однако в любом случае введение порядка реального налогообложения способствует ускоренному росту национальной экономики, увеличению валового внутреннего продукта.

Мы прекрасно понимаем, что нельзя абсолютизировать налоговые рычаги воздействия на отечественную экономику. Простое сокращение налогов не может вызвать устойчивого и долговременного экономического роста. Необходимо создание благоприятного инвестиционного климата для всех субъектов предпринимательской деятельности на территории России. Только тогда снижение налогов послужит техническим катализатором инвестиционного оживления.

Таким образом, инвестиционно-стимулирующая концепция налогообложения в России должна выглядеть следующим образом. Общий объем налогового бремени снижается до экономически приемлемого уровня, определенного экономической теорией и подтвержденного практикой развитых и развивающихся стран. Таким ориентиром должен стать коэффициент налоговых отчислений, отнесенный к денежной массе. Предельный уровень налоговых сборов не должен превышать 40 %.

В переходный период экономического развития налоговое бремя распределяется в равных долях между физическими и юридическими лицами. После выхода на уровень экономического развития цивилизованных стран, кардинального роста доходов населения, существенного повышения уровня жизни упор в налогообложении должен быть перенесен на физических лиц. Широкое привлечение населения к налоговым связям с государством не только повысит гражданскую ответственность людей, но и сократит нагрузку на инвестиционные ресурсы функционирующего капитала.

Налоговая нагрузка на юридические лица ставится в зависимость от финансового состояния плательщика, фазы цикла его экономического развития (в соответствии с предлагаемой моделью). Низкие или высокие налоговые ставки должны стимулировать товаропроизводителя к саморазвитию, расширению производства, внедрению новых техники и технологий, освоению новых видов бизнеса. При этом называть конкретные ставки налоговых сборов, указывать разбивку по видам налогов и региональную направленность поступающих налогов считаем нецелесообразным. Для плательщика не имеет значения, куда именно идут средства. Значение имеет факт отъема этих средств, а следовательно, общий объем данного изъятия, сокращающего инвестиционные возможности товаропроизводителя.

3.2. Регулирование рынка ценных бумаг с позиций инвестирования

Рынок ценных бумаг является одной из существенных составляющих любой современной цивилизованной экономики. Поэтому его регулирование имеет огромное значение для всего народнохозяйственного комплекса ввиду воздействия на совокупную массу инвестиционных ресурсов в обществе. При этом по мере развития российской экономики данный инструмент регулирования будет приобретать все больший вес и значение.

До 1917 г. развитие рынка ценных бумаг в нашей стране соответствовало общемировым тенденциям. Более того, в начале ХХ в. Российская империя являлась одним из трех ведущих мировых фондовых центров. Начало социалистического строительства ознаменовалось существенным сокращением сферы деятельности на рынке ценных бумаг, а с конца 30-х гг. данный сегмент экономики прекратил свою деятельность.

Возрождение рынка ценных бумаг вызвано проведением программы приватизации отечественной экономики, начатой в 1992 г., и формированием рынка государственных заимствований. Следует отметить, что приватизация привела к негативным социальным последствиям, разрушению устоявшихся производственных связей участников экономического процесса, усугубила проблемы, связанные с формированием доходной базы бюджетов всех уровней. Существенное несоответствие доходов производственного капитала и вложений в государственные бумаги привело к полному игнорированию инвесторами перспектив вложения средств в корпоративные ценные бумаги. Все это говорит о том, что основная задача регулирования фондового рынка в современной России заключается в восстановлении доверия инвесторов к самому институту рынка ценных бумаг.

До финансового кризиса 1998 г. рынок ценных бумаг России развивался достаточно поступательно. Диспропорция между государственными и корпоративными бумагами не позволяла эмитентам рассчитывать на привлечение ресурсов с финансового рынка, однако сохранялась возможность проведения многих фондовых операций. Основными участниками биржевой игры являлись иностранные инвесторы.

Августовский кризис негативно сказался на инвестиционной привлекательности России. Участники рынка ценных бумаг понесли значительные убытки.

Результатом кризиса стали не только убытки, понесенные участниками, но и серьезнейший подрыв доверия населения к рынку ценных бумаг, да и самому институту государства. В результате существенно сократилась возможность привлечения средств отечественными компаниями как на внутреннем, так и на внешних финансовых рынках. Учитывая тот факт, что значительная часть средств на рынок поступала от внешних инвесторов, данное следствие весьма серьезно и долговременно.

Государство также несет некоторые финансовые неудобства от собственных решений. В результате резкого сжатия рынка ценных бумаг сократились возможности эффективного, достаточно выгодного размещения той части пакетов акций отечественных компаний, которые поступают для реализации на рынок. Падение выручки от данных ценностей существенно снижает доходную базу бюджетов. Это последствие кризиса продолжает сказываться и по сей день.

Одной из основных причин финансового кризиса, поразившего экономику страны в 1998 г., явилось отсутствие четкой и ясной системы регулирования рынка ценных бумаг. Данная система не создана до сих пор.

На взгляд авторов, система регулирования рынка ценных бумаг должна способствовать решению следующих задач:

- формированию действенного механизма привлечения частных инвестиций в корпоративный сектор экономики (и в первую очередь мобилизации средств населения на эти цели);

- формированию механизма безинфляционного покрытия дефицита государственного бюджета с помощью инструментов рынка ценных бумаг при условии одновременного стимулирования инвестиций в корпоративные инструменты фондового рынка;

- созданию действенного механизма привлечения средств населения в инвестиционные программы при помощи рынка ценных бумаг;

- реальной защите прав инвесторов, эмитентов, прочих участников сделок на рынке ценных бумаг от недобросовестных действий контрагентов;

- содействию скорейшему интегрированию отечественного рынка ценных бумаг в мировые рынки при одновременном обеспечении прав отечественных участников в глобальных финансовых потоках;

- вытеснению с рынка некачественных бумаг, суррогатов, недобросовестных участников;

- созданию условий для появления «эффективного собственника» в отечественной экономике.

Все вышеназванные задачи можно назвать стратегическими. Решение каждой из них в отдельности практически невозможно, так как они взаимосвязаны. При этом в очередной раз приходится констатировать, что основным элементом, позволяющим добиться поставленных целей, является доверие населения к институту государства, его роли в регулировании всех экономических процессов.

Финансовые инвестиции, циркулирующие на рынке ценных бумаг, по своей природе достаточно подвижны. Их приход не может быть вызван волевым решением или распоряжением. Капитал приходит только туда, где созданы условия для его функционирования.

Системное государственное регулирование может осуществляться различными методами, учитывающими специфику деятельности всех участников. Можно выделить методы институционального и функционального регулирования.

Институциональное регулирование предполагает осуществление воздействия на финансовое состояние конкретного участника рынка. Назначение данных методов — предупреждение ситуаций, связанных с финансовой несостоятельностью участников рынка и нанесением этим ущерба иным участникам. Данные методы регулирования чаще применяются к банковским институтам, однако и на рынке ценных бумаг они достаточно эффективны, особенно в некоторых видах деятельности (например, хранение и обслуживание ценных бумаг).

Конкретными методами институционального регулирования являются:

- установление требований к размеру собственных средств участников;

- регулирование структуры активов и пассивов участников рынка ценных бумаг;

- ограничение или запрещение участия в рискованных операциях, которые могут привести к финансовой несостоятельности объекта регулирования;

- создание резервов для сокращения рисков по проводимым операциям.

Функциональное регулирование предполагает воздействие на процедуры и правила проведения некоторых или всех операций. Данные методы более интересны и результативны, так как большего эффекта можно добиться именно воздействием на процедуры, чем регламентацией финансово-хозяйственных параметров участника.

Система регулирования рынка ценных бумаг должна строиться с соблюдением следующих основных принципов:

- Принцип государственного регулирования рынка ценных бумаг. Именно государство является главным организатором процесса регулирования рынка ценных бумаг с целью максимального сокращения рисков, а также соблюдения прав и интересов всех участников сделок. В свою очередь, государственное регулирование должно основываться: на сочетании методов функционального и институционального регулирования в вопросах организации контроля и надзора за деятельностью участников рынка; действии создаваемых механизмов саморегулирования рынка исключительно под контролем государства; жесткой ответственности за результаты деятельности всех органов, осуществляющих регулирующие функции; обеспечении приоритета защиты интересов мелких инвесторов, а также всех форм коллективных инвестиций; выделении приоритета при развитии инфраструктурных организаций; максимальном хеджировании и диверсификации рисков.

- Принцип единства нормативной базы. Методы регулирования, режим и перечень регулируемых участников должны быть едины на всей территории Российской Федерации.

- Принцип минимального государственного вмешательства. Регулирование деятельности на рынке ценных бумаг должно осуществляться только в тех случаях, когда это действительно необходимо, не подрывая рыночных основ функционирования рынка.

- Принцип максимального саморегулирования. Государство допускает наличие на рынке саморегулируемых организаций, выполняющих часть контрольных функций, создаваемых профессиональными участниками рынка.

- Принцип равных возможностей. Реализация данного принципа включает стимулирование государством конкуренции на рынке ценных бумаг; равенство всех участников рынка ценных бумаг перед органами регулирования рынка; гласное и конкурсное распределение государственной поддержки различных проектов на рынке ценных бумаг; отсутствие преимуществ для государственных предприятий, функционирующих на рынке ценных бумаг, перед коммерческими; запрет для государственных органов давать публичные оценки профессиональных участников рынка; отказ от государственного регулирования цен на услуги профессиональных участников рынка (за исключением компаний реестродержателей).

- Принцип преемственности в развитии системы регулирования рынка. Государство, как организатор процесса регулирования рынка ценных бумаг, обязано обеспечить долгосрочные ориентиры в регулировании рынка ценных бумаг.

- Ориентация на мировой опыт и учет тенденции глобализации финансовых рынков. Необходимо формировать цивилизованный рынок, ориентированный на связь с глобальными денежными потоками.

В целях обеспечения государственного регулирования на рынке ценных бумаг и прочих отношений, складывающихся в процессе обращения ценных бумаг, пресечения злоупотреблений и нарушений прав акционеров и инвесторов была создана Федеральная комиссия по ценным бумагам и фондовому рынку (ФКЦБ) при Правительстве Российской Федерации. В соответствии с Указом Президента РФ6 ФКЦБ была упразднена, а вместо нее создана Федеральная служба по финансовым рынкам (ФСФР).

1 сентября 2013 г. ФСФР упразднена и ее функции переданы в ведение Центрального банка в соответствии с указом Президента РФ от 25.07.2013 г. № 645. Таким образом, Центральный банк становится финансовым мегарегулятором. В соответствии с расширением своей роли на финансовом рынке Центральный банк формирует новые цели деятельности: развитие и обеспечение стабильности финансового рынка Российской Федерации.

Для их достижения ЦБ РФ расширяет свой функционал: осуществляет надзор за деятельностью кредитных организаций и банковских групп, в том числе осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций; осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг.

Центральный банк становится регулятором следующих некредитных финансовых организаций: профессиональных участников рынка ценных бумаг; управляющих компаний инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда; специализированных депозитариев инвестиционного фонда; акционерных инвестиционных фондов; организаций, осуществляющих клиринговую деятельность, деятельность по осуществлению функций центрального контрагента, деятельность организатора торговли и центрального депозитария.

Действующим на постоянной основе органом, через который Банк России осуществляет регулирующие, контрольные и надзорные функции в сфере финансовых рынков (за исключением банковской деятельности и деятельности бюро кредитных историй), является Комитет финансового надзора Банка России.

Как мы уже отмечали, в системе регулирования деятельности на рынке ценных бумаг существенное место принадлежит саморегулируемым организациям профессиональных участников рынка. В соответствии со ст. 48 Закона «О рынке ценных бумаг» саморегулируемой организацией профессиональных участников рынка ценных бумаг является добровольное объединение профессиональных участников рынка ценных бумаг, действующее в соответствии с настоящим федеральным законом и функционирующее на принципах некоммерческой организации.

Саморегулируемая организация учреждается профессиональными участниками рынка ценных бумаг для обеспечения условий профессиональной деятельности участников рынка ценных бумаг, соблюдения стандартов профессиональной этики на рынке ценных бумаг, защиты интересов владельцев ценных бумаг и иных клиентов профессиональных участников рынка ценных бумаг, являющихся членами саморегулируемой организации, а также для установления правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке ценных бумаг.

Примерами саморегулируемых организаций в РФ в современных условиях являются Национальная ассоциация участников фондового рынка (НАУФОР) и Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев (ПАРТАД).

Несмотря на наличие как государственной системы регулирования, так и саморегулируемых организаций профессиональных участников рынка ценных бумаг, говорить о существовании эффективной системы регулирования российского рынка ценных бумаг нельзя. Уровень защищенности участников сделок, степень ответственности за принятые обязательства не удовлетворяют современным требованиям. Основная масса конфликтов, сомнительных операций не подпадают под юрисдикцию действующего законодательства, являющегося, по сути дела, набором отрывочных норм и правил, не охватывающих все целостное экономико-правовое пространство России. Приходится констатировать, что до сих пор не создана единая регулирующая система, обеспечивающая привлекательность данного сегмента отечественной экономики.

На наш взгляд, серьезное регулирование деятельности на рынке ценных бумаг невозможно осуществить, принимая пусть даже самые правильные, но отдельные законы. Половинчатость действий, недоведение до полного завершения начинаемых преобразований погубили не одно важное начинание в нашей стране. Поэтому создание нормальных условий функционирования рынка ценных бумаг, способного привлекать значительные денежные средства на нужды реального сектора экономики, оказывая при этом позитивное влияние на денежный рынок, невозможно без принятия целостных, концептуальных решений.

К таким решениям относится и предлагаемая нами концепция развития рынка ценных бумаг, учитывающая рыночный статус данного сегмента национальной экономики и главенствующую роль государства в процессе регулирования деятельности на нем. Концепция подразумевает формирование такого рынка, который будет способствовать переливу капитала от одной отрасли экономики к другой, от инвесторов — к капиталопотребителям, из-за рубежей России — к внутреннему эмитенту, и предотвратит отток инвестиционных ресурсов из страны.

В предлагаемой концепции выделяются следующие основные направления:

- Политико-социальные, макроэкономические условия. По данному направлению деятельности ведущая роль принадлежит государству, которое должно формировать общий благоприятный макроэкономический и политический климат в экономике в целом. Для достижения поставленной цели необходимы:

- широкая институциональная поддержка как мелких, так и крупных инвесторов. В связи с этим требуется скорейшее изменение законодательства в сторону эффективной поддержки собственников и собственности, развитие судебной и арбитражной систем, оздоровление банковской системы. Главная поддержка, которую может оказать государство своим бизнесменам и населению, — создание равных условий работы для всех участников рынка при эффективном действии государственного механизма;

- существенное сокращение доходности и объемов заимствования на рынке государственных обязательств. Известно, что государственные заимствования являются главным конкурентом инвестиций в реальный сектор экономики;

- обязательное реформирование системы управления государственными пакетами акций промышленных компаний;

- более широкое, но и более осмысленное применение процедур банкротства;

- реформа отношений собственности в стране. В данном случае речь идет не только и не столько о незыблемости права частной собственности, сколько об ответственности за свою собственность. Практика показывает, что ответственность за нарушение законодательства на рынке ценных бумаг несут в первую очередь директора компаний, которые зачастую являются наемными работниками, выполняющими волю собственников. Поэтому правильнее было бы устанавливать ответственность и для последних;

- упрощение и либерализация налогового механизма при осуществлении операций на рынке ценных бумаг с целью сокращения вынужденного оттока капитала отечественных брокеров (дилеров) в офшорные зоны и привлечения на рынок профессиональных иностранных участников;

- привлечение сбережений населения в гарантированные государством инвестиционные проекты посредством рынка ценных бумаг.

- Внутриотраслевые условия. Помимо государства, существенное влияние на состояние рынка ценных бумаг могут оказать сами профессиональные участники. Следует заметить, что мероприятия данной группы не могут быть реализованы в полной мере без проведения преобразований политико-социального характера, названных нами выше. В рамках самоорганизации профессиональных участников рынка необходимы следующие новации:

- коренное преобразование инфраструктуры рынка ценных бумаг. По данному направлению необходимо в первую очередь создать единую расчетно-клиринговую систему, во вторую — четкую, стабильную, надежную, профессиональную сеть депозитариев внутри страны;

- обязательное введение института групповых исков. Данное введение поможет бороться со множеством мошеннических и полузаконных схем, процветающих на отечественном рынке;

- формирование системы страховых и компенсационных фондов. Данные институты призваны совместно с государством восстанавливать доверие вкладчиков к отечественному рынку. Механизм создания данных фондов может на первых порах включать меры обязательного отчисления средств профессиональными участниками рынка, а позже предусматривать право добровольного членства, которое будет определять круг первоклассных операторов рынка; ȣ совершенствование системы корпоративного управления. Данное направление невозможно полноценно реализовать без всестороннего участия государства. Базой для принятия решений любого уровня является качественная информация, в основе которой лежат правила ведения бухгалтерского учета и финансовая отчетность. Помимо этого необходима существенная регламентация роли акционеров в процессе принятия реальных управленческих решений, что потребует пересмотра порядка доступа акционеров ко всей информации, касающейся их собственности. Серьезной проблемой до сих пор является защита прав мелких акционеров и регламентация порядка отчетности ведущих менеджеров компаний. Решение данного комплекса проблем позволит привлечь массу мелких инвесторов, а следовательно, и значительную массу разрозненных частных капиталов на нужды отечественной экономики;

- формирование механизма коллективного инвестирования. Данный механизм наряду с защитой прав мелких акционеров способен привлечь на рынок население. Механизм коллективного инвестирования позволяет существенно диверсифицировать риски при одновременном снижении операционных издержек. Классическим примером являются паевые инвестиционные и негосударственные пенсионные фонды.

- Инструментарий рынка ценных бумаг. Для успешного функционирования отечественного рынка ценных бумаг недостаточно создания только адекватных макроэкономических и внутриотраслевых условий. Необходимо предложить российским инвесторам такой инструментарий рынка, который удовлетворит их требования. При этом следует учесть, что ряд параметров рынка, принятых в цивилизованном мире, в нашей стране не сработает (например, тезис об абсолютной надежности государственных ценных бумаг). Именно поэтому нужно создать нестандартный инструментарий рынка, сочетающий рыночный уровень доходности, адекватный реальному риску, принимаемому на себя инвестором, и определенный уровень независимости от неблагоприятных макроэкономических и внутриотраслевых изменений.

Весомое место в ряду называемых инструментов должно принадлежать корпоративным облигациям, обеспеченным недвижимостью. При этом андеррайтером займа должен быть всеми признанный финансовый институт, возможно иностранный. На разных уровнях государственного устройства (Федерация, субъект Федерации, муниципальное образование) набор андеррайтеров может быть различным в зависимости от финансового лидерства той или иной компании (банка). В ряде случаев возможно применение корпоративных облигаций без прямого залога для всероссийских известных компаний (например, «Газпром», «Лукойл» и т. д.).

Для привлечения сбережений населения можно использовать напрямую облигации первоклассных иностранных финансовых институтов, допущенных на отечественный рынок и обязующихся вкладывать значительную часть (по нашему мнению, не менее 75 %) аккумулированных средств в российскую экономику. Такой подход позволит не только привлечь на слабый отечественный рынок компанию, которой доверяют отечественные инвесторы (и в первую очередь население), но и привести эффективного финансового контролера и оценщика. Обе ипостаси крайне важны для отечественного рынка.

Реализация предлагаемой нами концепции позволит сформировать в России действительно цивилизованный рынок ценных бумаг, способный эффективно привлекать свободные финансовые ресурсы на нужды отечественной экономики и формировать надежные сбережения российским гражданам.

3.3. Денежно-кредитное регулирование инвестиционных процессов

Государственное воздействие на интенсивность инвестиционных процессов в экономике невозможно представить без денежнокредитного регулирования, которое является способом реализации денежно-кредитной политики, проводимой в обществе.

Денежно-кредитная политика представляет собой комплекс мероприятий, проводимых государством при посредничестве специальных финансово-кредитных институтов и направленных на достижение заранее обусловленного положительного экономико-социального результата. Это значит, что денежно-кредитное регулирование как практическая составляющая политики должно быть направлено на достижение тех же целей.

Денежно-кредитное регулирование экономики может проводиться с помощью двух групп методов: административных и экономических. В отечественной экономической литературе встречаются различные подходы к соотношению данных методов. Ряд исследователей считают приоритетными и более эффективными административные методы регулирования, нежели экономические. Нам такой подход представляется неверным. Хотя следует признать, что в условиях транзитивной экономики, когда многие рыночные механизмы работают недостаточно эффективно либо вообще не работают, административное, непосредственное воздействие на экономику осуществляется быстрее, чем косвенное, экономическое.

Часть исследователей, анализируя эффективность и направление денежно-кредитного регулирования экономики, в первую очередь рассматривают экономическую составляющую данного процесса. Такая позиция кажется нам более правильной.

Наибольшей эффективности денежно-кредитное регулирование экономики достигает в процессе использования как прямых, так и косвенных рычагов одновременно. В транзитивной экономике, когда рыночные рычаги зачастую либо действуют недостаточно эффективно, либо вообще не действуют в силу целого ряда обстоятельств, их сочетание с административными рычагами позволяет достичь желаемого эффекта.

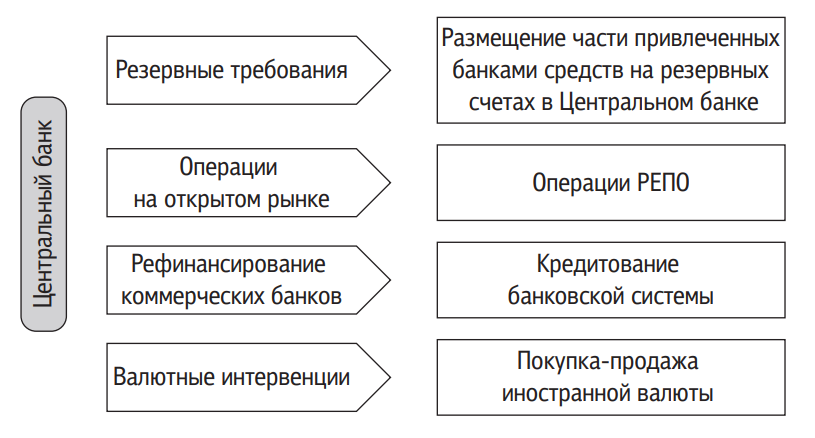

Остановимся на практике денежно-кредитного регулирования в современной России. Как мы уже определили, денежно-кредитное регулирование является практическим инструментом реализации денежно-кредитной политики общества. Следовательно, задачи, стоящие перед регулированием экономики, должны быть адекватны текущим экономическим потребностям общества. А это, в свою очередь, означает, что денежно-кредитное регулирование экономики должно способствовать интенсификации инвестиционных процессов в реальном секторе народного хозяйства, стимулировать политику накоплений в национальной денежной единице как резидентов, так и нерезидентов Российской Федерации, укреплять банковскую и финансовую системы страны. Однако в реальности проводимое Центральным банком денежно-кредитное регулирование экономики не полностью отвечает вышеназванным задачам. В общем виде основные регулирующие действия Центрального банка представлены на рис. 9.

Рис. 9. Эмиссионно-регулирующие денежные потоки из Центрального банка РФ

Начнем с норм обязательного резервирования. В настоящее время нормы резервирования не стимулируют банковскую систему к формированию долгосрочных ресурсов, являющихся основой инвестиционных активов. С 1 марта 2013 г. нормы обязательных резервов по всем категориям составляли 4,25 %. С 1 августа 2016 г. нормативы имеют следующие значения:

- норматив по обязательствам перед физическими лицами в валюте РФ — 5 %;

- норматив по иным обязательствам в валюте РФ — 5 %;

- норматив по обязательствам перед физическими лицами в иностранной валюте — 6 %;

- норматив по обязательствам перед юридическими лицаминерезидентами в иностранной валюте — 7 %;

- норматив по иным обязательствам в иностранной валюте — 7 %.

Динамика обязательных резервов кредитных организаций, депонированных в Банке России, представлена в табл. 1.

Таблица 1. Обязательные резервы кредитных организаций, депонированные в Банке России, млрд руб.

| Дата | Величина обязательных резервов | Дата | Величина обязательных резервов |

| 01.01.2005 | 267,4 | 01.01.2013 | 378,4 |

| 01.01.2006 | 121,7 | 01.01.2014 | 408,8 |

| 01.01.2007 | 161,4 | 01.01.2015 | 471,3 |

| 01.01.2008 | 221,1 | 01.10.2015 | 363,7 |

| 01.01.2009 | 221,6 | 01.01.2016 | 369,8 |

| 01.01.2010 | 29,9 | 01.09.2016 | 416,6 |

| 01.01.2011 | 151,4 | 01.01.2017 | 484,7 |

| 01.01.2012 | 188,4 | 01.09.2017 | 513,2 |

Следующий денежный поток — операции на открытом рынке. Операции по покупке/продаже ценных бумаг на открытом рынке используются в практике большинства центральных банков. Данные операции могут являться одним из основных инструментов регулирования банковской ликвидности на ежедневной основе (например, в США, Канаде и Австралии) либо использоваться в качестве антикризисного инструмента для осуществления дополнительных вливаний средств в банковский сектор и/или воздействия на более долгосрочные доходности в сегменте государственных и корпоративных облигаций (в частности, Банком Англии, Банком Японии, ФРС США).

В практике Банка России операции по покупке/продаже ценных бумаг на открытом рынке используются в относительно небольших масштабах как дополнительный инструмент регулирования банковской ликвидности. Основным фактором, снижающим потенциал использования данного инструмента, является относительная узость и низкая ликвидность российского рынка государственных ценных бумаг. Кроме того, в период формирования профицита банковской ликвидности использование данного инструмента ограничено относительно небольшим размером собственного портфеля ценных бумаг Банка России.

Согласно законодательству, Банк России может осуществлять на рынке покупку/продажу как государственных, так и корпоративных долговых бумаг. При этом покупка государственных ценных бумаг Банком России может осуществляться только на вторичном рынке (в целях ограничения возможностей прямого эмиссионного финансирования бюджета).

В практике Банка России покупка/продажа корпоративных ценных бумаг использовалась только в рамках операций РЕПО (от англ. repurchase agreement, repo) либо при реализации ценных бумаг, полученных в обеспечение по сделкам РЕПО, при ненадлежащем исполнении контрагентами своих обязательств по второй части сделки.

Прямые операции по покупке/продаже государственных ценных бумаг без обязательств обратной продажи/выкупа используются Банком России нерегулярно.

Операции по покупке/продаже государственных ценных бумаг на вторичном рынке могут осуществляться как через секцию государственных ценных бумаг Московской биржи, так и на внебиржевом рынке. Участниками данных операций могут являться только российские кредитные организации.

Третий путь воздействия Центрального банка на денежную массу — рефинансирование банковской системы. Данный способ участия Банка России широко обсуждается в среде отечественных экспертов и имеет как сторонников, так и противников. На наш взгляд, данный путь регулирования денежной массы является наиболее предпочтительным.

Во-первых, в России банковская система — наиболее развитый сегмент из всех атрибутов рыночной экономики. Этот сегмент рынка действует на рыночных принципах уже более десяти лет, пережил несколько кризисов и на данный момент наиболее подготовлен к активной и результативной работе.

Во-вторых, банковская система связана со всеми остальными сегментами отечественной экономики, следовательно, обеспечивает самый широкий охват участников экономических отношений.

В-третьих, отечественная экономика, как и экономика ряда стран (Германия, Италия), тяготеет именно к банковскому кредитованию, а не к привлечению средств из иных источников на финансовых рынках. Необходимо использовать этот уже сложившийся и работающий механизм.

В-четвертых, увеличение рефинансирования банковской системы позволит реально увеличить степень монетизации экономики до минимально приемлемого уровня — 30–35 % уже в течение трехпяти лет без инфляционной волны.

Нежелание Центрального банка РФ заниматься рефинансированием и особенно кредитованием инвестиционных проектов вызвано, на наш взгляд, стремлением не брать на себя кредитные риски, связанные с длительным инвестиционным кредитованием национальной экономики. Сложности расчета многих макроэкономических показателей подвигают Банк России не к развитию аналитических служб, а к исключению рискованных операций из своей деятельности. В результате не получающие достаточных ресурсов для полнокровного функционирования отечественные товаропроизводители не в состоянии сформировать адекватную товарную массу внутри страны. А это, в свою очередь, дестабилизирует экономическое равновесие в экономике. Таким образом, Банк России фактически поддерживает ситуацию нестабильности денежного рынка, провозглашая лозунги о поддержке отечественного производства и регулировании денежного обращения (табл. 2).

Таблица 2. Коридор процентных ставок Банка России

| Расчет ставки | Вид операции |

| Ключевая ставка Банка России + 1 п. п.* | Операции постоянного действия по предоставлению ликвидности на срок 1 день (кредиты «овернайт», валютные СВОП, ломбардные кредиты, операции РЕПО, кредиты, обеспеченные нерыночными активами и поручительствами) |

| Ключевая ставка Банка России | Операции на открытом рынке (аукционы РЕПО на срок от 1 до 6 дней и на одну неделю, аукционы «валютный СВОП» на срок от 1 до 2 дней, депозитные аукционы на срок от 1 до 6 дней и на одну неделю) |

| Ключевая ставка Банка России – 1 п. п. | Операции постоянного действия (депозитные операции на срок 1 день, до востребования) |

* п. п. — поправочный пункт.

Следующий инструмент денежно-кредитного регулирования — воздействие на национальный валютный рынок.