Финансирование инвестиций. Современные методы и формы финансирования

1. Источники финансирования инвестиций

Российская экономика постепенно эволюционирует в сторону западной модели финансирования роста. Наличие источников финансирования инвестиций в настоящее время является одной из главных проблем в инвестиционной деятельности. С переходом России на рыночные отношения наблюдается острый дефицит источников финансирования.

Система финансирования инвестиций складывается из органического единства источников финансирования инвестиционной деятельности и методов инвестирования. К таким источникам относятся: бюджетный, кредитный, самофинансирования и комбинированный. В реальной жизни за названиями стоят различные субъекты рынка: фондовые биржи, коммерческие банки, бюджеты всех уровней, предприятия.

В соответствии с российским законодательством определены следующие источники финансирования инвестиционной деятельности: ȣ собственные финансовые ресурсы и внутрихозяйственные резервы инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др.);

- привлеченные финансовые средства инвестора (получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц);

- заемные финансовые средства инвесторов или переданные им средства (банковские и бюджетные кредиты, облигационные займы и др.);

- средства внебюджетных фондов;

- средства федерального бюджета, предоставляемые на безвозвратной основе, средства бюджетов субъектов Российской Федерации;

- средства иностранных инвесторов.

Ни одну из социальных проблем страны решить в условиях спада экономики невозможно. Правительством РФ ставятся две задачи: стабилизация экономики и создание условий для ее роста. В действительности перед Россией стоит одна задача — обеспечить устойчивый рост экономики, а задача стабилизации носит второстепенный характер.

Финансирование инвестиционных проектов может осуществляться как из одного, так и из нескольких источников. В целом все источники финансирования подразделяют на централизованные (бюджетные) и децентрализованные (внебюджетные). К централизованным источникам обычно относят средства федерального бюджета, средства бюджетов субъектов РФ и местных бюджетов. Все остальные относятся к децентрализованным. К внебюджетным средствам относятся собственные средства предприятий и организаций, заемные, привлеченные средства, средства внебюджетных фондов, индивидуальных застройщиков, иностранные инвестиции.

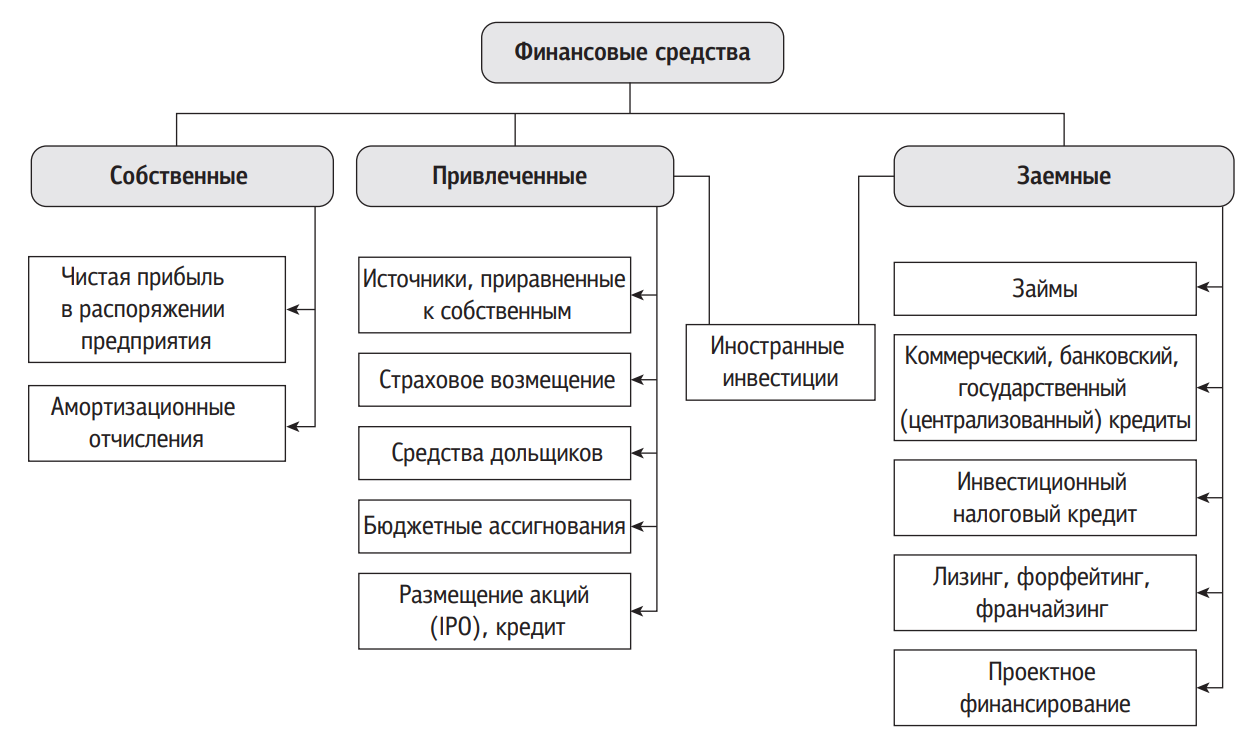

Исследователи, исходя из государственных и корпоративных источников финансирования инвестиций, определили структуру источников финансирования инвестиционных проектов (табл. 1). В условиях рыночной экономики поиск источников финансирования становится постоянной задачей функционирующих предприятий. Источники финансирования инвестиций на предприятии подразделяются на собственные, привлеченные и заемные (рис. 1). Собственные источники финансирования являются основой всех инвестиционных проектов, поэтому решение проблемы оживления инвестиционной активности в экономике Российской Федерации следует начинать именно с этого аспекта. К собственным средствам относятся два основных финансовых потока — амортизационные отчисления и прибыль.

Таблица 1. Структура источников финансирования инвестиционных проектов

| Группа | Тип | Организационная структура источников в группе |

| Государственные ресурсы | Собственные | Федеральный бюджет, бюджеты субъектов Федерации (республиканские, краевые, местные), внебюджетные фонды (ПФ РФ, ФСС РФ, ФФОМС РФ и пр.). |

| Привлекаемые | Государственная кредитная система Государственная страховая система | |

| Заемные | Государственные заимствования (государственные займы, внешние заимствования, международные кредиты и пр.) | |

| Инвестиционные ресурсы предприятий | Собственные | Собственные инвестиционные ресурсы предприятий |

| Привлекаемые | Взносы, пожертвования, продажа акций, дополнительная эмиссия акций | |

| Инвестиционные ресурсы инвестиционных компаний-резидентов, в том числе паевых инвестиционных фондов | ||

| Инвестиционные ресурсы страховых компаний-резидентов | ||

| Инвестиционные ресурсы негосударственных пенсионных фондов резидентов | ||

| Заемные | Банковские, коммерческие кредиты, бюджетные и целевые кредиты | |

| Инвестиционные ресурсы иностранных инвесторов, включая коммерческие банки, международные финансовые институты, ресурсы институциональных инвесторов, предприятия |

Рис. 1. Классификация источников финансирования реальных инвестиций на предприятии

Самофинансирование заключается в том, что после исключения из прибыли налогов и других обязательных платежей в бюджет все остальные денежные накопления остаются в распоряжении предприятия (организации).

При самофинансировании за счет собственных источников обеспечивается расширенное воспроизводство, а также решение социальных задач предприятия. Создание системы самофинансирования предполагает увеличение доли собственных источников (прибыли и амортизационных отчислений) в финансировании инвестиционных программ предприятий. При этом собственные накопления инвестора дополняются кредитными источниками и привлеченными средствами (эмиссией ценных бумаг).

В странах с развитой рыночной экономикой уровень самофинансирования считается высоким, если удельный вес собственных источников достигает 60 % и более от общего объема финансирования инвестиционных проектов.

Следует отметить, что увеличение государственного финансирования частных предприятий (фирм) за счет снижения самофинансирования рассматривается в деловых кругах как падение престижа фирмы. Поэтому фирмы стремятся использовать бюджетные средства временно, чтобы впоследствии вновь возвратиться к высокому уровню самофинансирования.

В условиях мирового финансового кризиса государство располагает достаточно широким спектром средств для оказания поддержки стратегическим предприятиям. Сам по себе переход от оценки конкретных инвестиционных проектов к предоставлению финансирования стратегическим предприятиям, находящимся в сложных финансовых условиях, является новым трендом.

При этом вопрос о законности предоставления финансовых средств на основании вхождения предприятий в правительственные перечни, не утвержденные постановлением Правительства РФ, остается дискуссионным.

Нельзя отрицать тот факт, что вхождение предприятий в перечень, составленный Комиссией по повышению устойчивости развития российской экономики, может повысить их шансы на получение финансовых средств с использованием традиционных инструментов государственно-частного партнерства (например, инструментов Внешэкономбанка). Однако по каждой из предусмотренных мер государственной поддержки необходимо разработать транспарантные условия ее предоставления.

Собственные средства финансирования инвестиционных проектов свидетельствуют о хорошем финансовом состоянии предприятия и создают определенные преимущества перед конкурентами. Амортизация основного капитала представляет собой сложное экономическое явление. Она выполняет три важнейшие функции:

- текущей оценки изношенной части основных средств;

- распределения на стоимость готовой продукции затрат основных средств;

- накопления финансовых ресурсов для последующего замещения выбывающих основных средств или вложения капитала в новое производство.

Первые две функции относятся к бухгалтерским, в то время как третья является финансово-экономической, поскольку именно она позволяет оценить достаточность отчислений с позиций восстановления и обновления основного капитала.

Принято выделять следующие виды амортизации:

- традиционная;

- промышленная;

- техническая.

Традиционная амортизация соответствует стандартным срокам использования оборудования. Промышленная амортизация характеризуется более короткими сроками начисления, чем предыдущая, а конкретно — соответствует такому периоду, к концу которого износ и частота остановок оборудования нарушают производственный ритм предприятия и снижают производительность труда. Техническая амортизация предопределяет самый короткий период произведения отчислений, в расчет которого берется повышение темпов морального старения оборудования в результате НТП.

Таким образом, традиционная амортизация принимает во внимание физический износ основного капитала, техническая — его моральный износ, промышленная — наряду с физическим учитывает частично и моральный износ.

В 1994 г. был введен механизм ускоренной амортизации. Он позволял предприятиям удваивать суммы амортизационных отчислений и направлять их на обновление основных фондов.

Ускоренная амортизация оказывает влияние на инвестиции следующим образом:

- увеличивает общую сумму амортизационных отчислений в начальный период эксплуатации основного капитала;

- ускоряет оборот основного капитала и соответственно снижает степень риска долгосрочных вложений;

- снижает удельный вес банковского процента в общей сумме источников инвестирования, увеличивая собственные ресурсы;

- способствует преодолению психологического барьера по ликвидации устаревшего оборудования;

- уменьшает потери предприятий от морального износа основных фондов.

Поэтому ускоренная амортизация должна активно применяться государством в качестве инструмента эффективного стимулирования инвестиционной деятельности.

Преимущество амортизационных отчислений как источника инвестиций по сравнению с другими заключается в том, что при любом финансовом положении предприятия этот источник имеет место и всегда остается в распоряжении предприятия.

Наряду с амортизационными отчислениями, собственным источником финансирования инвестиционных проектов является чистая прибыль. В отличие от амортизационных отчислений, призванных покрыть простое воспроизводство основных фондов, прибыль формирует дополнительный поток финансовых вливаний в экономику, покрывая потребности расширенного воспроизводства.

Кроме того, что прибыль является источником самофинансирования предприятия, она выполняет еще две важные функции развития предприятий:

- ожидаемая прибыль является основой принятия инвестиционных решений;

- полученная прибыль выступает мерилом успеха деятельности предприятий.

Данные две функции взаимосвязаны между собой и составляют основу оценки эффективности инвестиций.

Таким образом, основными источниками финансирования инвестиционной деятельности предприятия являются чистая прибыль предприятия и амортизационные отчисления.

Прибыль, формируемая субъектами экономических отношений, является реальным источником финансирования инвестиций. В отличие от амортизации, прибыль в меньшей степени привязана к производственному процессу и во многом определяется организационными процессами. Это означает, что увеличить данный денежный поток возможно путем принятия организационноуправленческих решений как на макроуровне (налоговая политика, финансово-кредитные методы регулирования инвестиционной деятельности), так и на микроуровне (проведение рекламных кампаний, глубокий маркетинг, четкое бизнес-планирование и т. д.).

Как отмечалось выше, прибыль и амортизация являются традиционными источниками финансирования инвестиционных программ, направленных на увеличение собственного капитала. Анализируя изменение доли этих показателей в общей сумме источников финансирования, можно заметить, что доля амортизации несколько выросла.

Доля каждого источника финансирования инвестиций разнообразна и зависит от конкретных условий организации нового дела, от его масштабов и т. д. О том, какова структура инвестиций в основной капитал по источникам финансирования за период 2012–2016 гг., можно судить по данным, представленным в табл. 12.

Таблица 2. Структура инвестиций в основной капитал по источникам финансирования, % к итогу*

| Показатели | 2012 | 2013 | 2014 | 2015 | 2016 |

| Инвестиции в основной капитал, всего | 100

44,5 55,5 8,4 1,2 6,1 – 17,9 9,7 7,1 0,4 20,0 |

100

45,2 54,8 10,0 1,1 6,2 0,8 19,0 10,0 7,5 0,3 15,6 |

100

45,7 54,3 10,6 2,6 6,4 0,9 17,0 9,0 6,5 0,2 15,7 |

100

50,2 49,8 8,1 1,7 6,7 1,1 18,3 11,3 5,7 0,3 12,1 |

100

51,8 48,2 10,5 2,9 5,4 0,5 16,0 9,0 5,9 0,2 12,8 |

| в том числе по источникам

финансирования: |

|||||

| собственные средства | |||||

| привлеченные средства | |||||

| из них: | |||||

| кредиты банков | |||||

| в том числе иностранных банков | |||||

| заемные средства других организаций | |||||

| инвестиции из-за рубежа | |||||

| бюджетные средства (средства консолидированного бюджета) | |||||

| в том числе: | |||||

| федерального бюджета | |||||

| бюджетов субъектов РФ | |||||

| средства внебюджетных фондов | |||||

| прочие |

* Составлено по: Россия в цифрах, 2017 : крат. стат. сб. M. : Росстат, 2017. С. 427.

Инвестиционная деятельность во многом зависит от сложившегося инвестиционного климата в стране, политической и социальной ситуации. Неблагоприятная ситуация в России в связи с мировым финансовым кризисом привела к сокращению доли прибыли в источниках финансирования инвестиций: она сократилась с 18,4 до 14,7 %, а амортизация выросла с 17,3 до 20,5 %. Такое положение не может считаться нормальным, в данном случае необходимо совершенствовать амортизационную политику на предприятиях. В 2016 г. структура инвестиций в основной капитал по источникам финансирования позитивно меняется.

Другая тенденция — резкое увеличение роли бюджетных средств в инвестиционной сфере — говорит о том, что в условиях финансового кризиса, санкционной политики Правительством РФ были предприняты кардинальные меры по спасению реального сектора, но не без участия банковской системы.

При недостаточности собственных средств для финансирования инвестиционных целей (а такое случается довольно часто) фирма может прибегнуть к дополнительным финансовым ресурсам из внешних источников. Так, выпуск ценных бумаг — акций, облигаций, векселей и др. — и их оборот на финансовом рынке существенно расширяют возможности привлечения временно свободных денежных средств предприятий и граждан для инвестирования и способствуют мобилизации средств предприятий для осуществления крупных инвестиций.

До мирового финансового кризиса одной из наиболее широко применяемых форм привлечения инвестиций стало размещение корпоративных облигаций, векселей. Введение в обращение корпоративных облигаций способно оказать помощь реальному сектору экономики. Выпуск облигаций открывает для российских предприятий прямой источник привлечения инвестиций, в то же время не затрагивает отношения собственности.

Эмиссия корпоративных векселей чаще всего помогает в проведении расчетов. Однако их можно использовать в качестве краткосрочного ресурса для покрытия некоторых инвестиционных затрат.

В последнее время в России наблюдается рост интереса к процессу IPO4. С одной стороны, избыточная денежная ликвидность вызывает спрос на новые инструменты инвестирования на рынке капиталов. С другой стороны, многие российские компании уже прошли этап становления, нашли свое место на рынке, и топ-менеджеры компаний переосмысливают стратегию развития бизнеса — максимизация капитализации становится приоритетом по отношению к контролю над денежными потоками.

Важно и то, что компании не желают зависеть от одного или нескольких стратегических инвесторов, стремятся получить независимость в принятии управленческих и финансовых решений. Кроме того, собственники многих российских компаний начинают понимать необходимость диверсификации своих инвестиций и готовы поделиться частью своего бизнеса, чтобы иметь возможность приобрести активы в других отраслях экономики или других секторах финансового рынка.

Необходимо отметить, что в некоторых случаях первичное публичное размещение акций может рассматриваться компаниями как единственный способ привлечения долгосрочных инвестиций. Дело в том, что к облигационным займам прибегают крупные и широко известные на рынке компании. Для небольших, но перспективных компаний традиционное облигационное заимствование невозможно.

Однако опережающее развитие рынка корпоративных облигаций способствует становлению рынка российских IPO. Дело в том, что процедура выпуска и размещения облигаций очень похожа на процедуру выпуска и размещения акций. Низкое развитие публичного размещения акций для привлечения инвестиций в России объясняется следующими причинами:

- неразвитостью корпоративного права и законодательства о рынке ценных бумаг;

- недостаточным опытом андеррайтеров в размещении акций;

- недостаточным развитием российского фондового рынка и его инфраструктуры, которая пока является весьма затратной и недостаточно эффективной;

- низким free-float (объемом бумаг, находящихся в свободном обращении) российского рынка;

- чрезмерной концентрацией оборота российского рынка ценных бумаг;

- попытками мажоритарных акционеров под предлогом публичного размещения продать собственный пакет, чтобы быстро перевести акции в наличность или выйти, по их мнению, из неперспективного бизнеса компании-эмитента.

Несмотря на все факторы, препятствующие развитию IPO в России, спрос со стороны эмитентов уже формируется. Возросшая активность российских компаний в проведении IPO позволяет говорить о различных группах потенциальных эмитентов, которые могут выйти на этот рынок в ближайшие годы. Все это создает устойчивые предпосылки для массового выхода крупных и даже средних по размеру российских компаний на первичный рынок капитала. Однако эти предпосылки являются необходимым, но отнюдь не достаточным условием для принятия решения об IPO. На основании мирового опыта первичных размещений считается, что компания должна достигнуть необходимых размеров, иметь хорошие перспективы развития в своей отрасли, иметь положительную динамику основных финансовых показателей, при этом прибыльность деятельности вовсе не обязательна. Российские кандидаты на IPO по большей части относятся к классическим отраслям экономики, однако государство объявило о приоритетном развитии высокотехнологичных секторов экономики.

Рассмотрим преимущества IPO перед другими инвестиционными источниками. Сравним названные источники привлечения инвестиций с механизмом IPO. Нераспределенная прибыль сильно зависит от складывающейся экономической конъюнктуры, финансово-производственного положения предприятия. Рассчитывать на этот источник при осуществлении долгосрочного проекта, отдача от которого станет ощутимой через несколько лет, довольно рискованно.

Получение бюджетных средств — это всегда потеря времени и наличие значительных временных издержек, связанных с многочисленными бюрократическими проволочками. Серьезно рассматривать данный источник инвестиций могут лишь крупные полугосударственные компании.

Банковские кредиты — это, с одной стороны, чрезмерная зависимость от одного кредитора, с другой — необходимость возврата привлеченных средств по достаточно высоким процентным ставкам.

Наконец, облигационные займы предусматривают обеспечение необходимого потока платежей по купонным выплатам, что в случае долгосрочного проекта может стать обременительным. Кроме того, облигационные займы в российских условиях достаточно часто сопровождаются требованием оферты, что также затрудняет их использование для финансирования капиталоемких проектов. Таким образом, IPO позволяет привлекать на почти безвозвратной основе крупные объемы финансовых ресурсов, которые в перспективе могут быть использованы для развития бизнеса.

В условиях финансового кризиса основным источником финансирования инвестиционных проектов, безусловно, является государственный бюджет. Получателями государственных инвестиций могут быть предприятия, находящиеся в государственной собственности, а также юридические лица, участвующие в реализации государственных программ. Финансирование государственных инвестиций осуществляется в соответствии с уровнем принятия решений. На федеральном уровне финансируются федеральные программы и объекты, находящиеся в федеральной собственности, на региональном — региональные программы и объекты, находящиеся в собственности отдельных конкретных территорий.

Финансирование объектов, сооружаемых для федеральных нужд, может быть возвратным и безвозвратным. Безвозвратное финансирование осуществляется с целью развития принципиально новых направлений производственной деятельности. Кроме того, средства федерального бюджета на безвозвратной основе направляются на реализацию конверсионных, оборонных, экологических и других подобных объектов, не рассчитанных на коммерческую отдачу или ее быстрое получение.

Что касается возвратного финансирования, то оно чаще всего ориентировано на коммерческий эффект от осуществляемого инвестиционного проекта. Осуществление инвестиционных проектов на основе средств дольщиков и содольщиков в последнее время получило широкое распространение, особенно в жилищном строительстве. Это является способом консолидации больших средств для решения инвестиционных проектов в непроизводственной сфере и социальной инфраструктуре. Как показывает практика, любая поддержка со стороны государства наиболее важна на ранних стадиях реализации проекта. Поэтому возвратное бюджетное финансирование дополняется системой льгот, носящих временный характер.

Ассигнования из федерального бюджета и бюджетов субъектов РФ выделяются на финансирование приоритетных объектов производственного назначения, имеющих народно-хозяйственное значение, в соответствии с утвержденными федеральными целевыми программами.

Бюджетному финансированию присущ ряд принципов:

- получение максимального экономического и социального эффекта при минимуме затрат;

- целевой характер использования бюджетных ресурсов;

- предоставление бюджетных средств стройкам и подрядным организациям по мере выполнения плана и с учетом использования ранее выделенных ассигнований.

Бюджетное финансирование реальных инвестиционных проектов проводится, как правило, посредством финансирования в рамках целевых программ и финансовой поддержки Инвестиционного фонда РФ.

В России финансирование инвестиционных проектов в рамках целевых программ связано с осуществлением федеральных инвестиционных программ (Федеральная адресная инвестиционная программа, федеральные целевые программы), ведомственных, региональных и муниципальных целевых инвестиционных программ. Федеральные целевые программы являются инструментом программно-целевого метода финансирования реальных инвестиций, а также реализации приоритетных задач в области государственного, экономического, социального развития страны. Они финансируются за счет средств федерального бюджета, бюджетов субъектов Федерации, муниципальных образований и внебюджетных средств.

Приоритетные секторы, для которых необходима государственная поддержка в реализации инвестиционных проектов за счет средств федерального бюджета, определяются Министерством экономического развития и торговли и Министерством финансов РФ по согласованию с другими федеральными органами государственной власти. Объекты, имеющие в основном федеральное значение (стройки и объекты нового строительства и технического перевооружения для федеральных государственных нужд), включают в Федеральную адресную инвестиционную программу (ФАИП), определяющую объем государственных инвестиций по отраслям и ведомствам.

Перечень объектов, финансируемых за счет ФАИП, формируется исходя из объемов государственных капитальных вложений, направляемых на реализацию федеральных целевых программ, а также на решение не включенных в эти программы отдельных важнейших социально-экономических вопросов на основании предложений, одобренных решениями Президента РФ либо Правительства РФ. Формирование данного перечня осуществляется Министерством экономического развития и торговли РФ с учетом предложений государственных заказчиков по инвестиционным проектам, результатов подрядных торгов и заключенных государственных контрактов.

Заемные источники финансирования инвестиций — это средства других юридических и физических лиц, временно привлекаемые в форме займов, кредитов. Они предоставляются организации во временное пользование на определенный срок на условиях срочности, возвратности и платности.

Возврат заемных средств производится за счет собственных и приравненных к ним средств организации. Долгосрочное финансирование инвестиционных вложений носит рисковый характер, поэтому кредитор уменьшает степень риска для себя законодательно установленными способами, например, это требование залога, гарантий третьих лиц или административных органов, контроль над хозяйственной деятельностью заемщика и т. д.

Опыт России показывает, что кредитование предприятий и сферы материального производства не входит в круг интересов коммерческо-банковских структур. Еще менее склонны они заниматься поиском и отбором инвестиционных проектов. Высокие банковские проценты за кредит не позволяют многим предприятиям пользоваться этим источником инвестиций, поэтому его доля в общем объеме инвестиций невелика. Однако отрасль связи привлекает своей прибыльностью и перспективностью, поэтому банковское и коммерческое кредитование здесь встречается все чаще и чаще. К группе «займы» относятся средства, полученные в долг от юридических и физических лиц на условиях платности и возвратности. Примером такого займа может служить эмиссия облигаций хозяйствующим субъектом.

Источником средств финансирования может быть и инвестиционный налоговый кредит. В соответствии с первой частью Налогового кодекса РФ, предприятия для финансирования инвестиционной деятельности могут использовать инвестиционны налоговый кредит, который представляет собой отсрочку уплаты налога. Этот кредит предоставляется на условиях возвратности и платности. Срок его предоставления — от одного года до пяти лет. Проценты за пользование инвестиционным налоговым кредитом устанавливаются в размере не менее 50 % и не более 75 % ставки рефинансирования ЦБ РФ.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход) организации, а также по региональным и местным налогам. Решение о предоставлении инвестиционного налогового кредита по налогу на прибыль в части, поступающей в федеральный бюджет, принимается федеральными органами исполнительной власти; в части, поступающей в бюджет субъекта РФ, — финансовым органом субъекта РФ. В соответствии со ст. 67 Налогового кодекса РФ, инвестиционный налоговый кредит предоставляется организации-налогоплательщику на следующие нужды:

- проведение научно-исследовательских и опытно-конструкторских работ или технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами. В этом случае инвестиционный налоговый кредит предоставляется в размере 30 % стоимости приобретенного организацией оборудования, используемого для указанных целей;

- осуществление организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

- выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Организация, получившая инвестиционный налоговый кредит, уменьшает налоговые платежи в течение срока действия договора об инвестиционном налоговом кредите по каждому платежу за отчетный период до достижения размера кредита, определенного в договоре. При этом в каждом отчетном периоде суммы уменьшения платежей должны быть не больше 50 % платежей по налогу, исчисленных без учета действия договоров об инвестиционном кредите.

Такие источники финансирования реальных инвестиций, как лизинг и факторинг, пока мало распространены, но могут получить развитие по мере становления финансового рынка и стабилизации ситуации в экономике и политике страны. В Российской Федерации лизинговые операции стали осуществляться с 1990 г. Под лизингом обычно понимают долгосрочную финансовую аренду машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора. Финансовый лизинг в общем объеме лизинговых операций занимает существенное место.

Финансовый кризис 2008 г. усугубил общее состояние как лизингового рынка России, так и международного лизингового рынка в целом. Общая стоимость договоров финансового лизинга, заключенных организациями в 2010 г., по сравнению с предыдущим годом увеличилась на 68,1 %. Среди договоров на лизинг транспортных средств преобладает лизинг железнодорожных транспортных средств — 51,7 % от стоимости заключенных договоров, 38,4 % составляет лизинг автомобилей (включая автобусы и троллейбусы), 8,6 % — лизинг воздушных летательных аппаратов.

Общая стоимость договоров финансового лизинга, заключенных организациями в 2011 г., по сравнению с предыдущим годом увеличилась на 5 %. Среди договоров на лизинг транспортных средств преобладает лизинг железнодорожных транспортных средств — 28,6 % от стоимости заключенных договоров, 21,4 % составляет лизинг автомобилей, включая автобусы и троллейбусы, и 5 % — лизинг воздушных летательных аппаратов.

В лизинговых компаниях, не относящихся к субъектам малого и среднего предпринимательства, около 60 % от стоимости заключенных договоров приходится на лизинг транспортных средств, в малых предприятиях среди договоров финансового лизинга преобладают договора на лизинг машин и оборудования. Наиболее активно финансовый лизинг развивается в Москве, Санкт-Петербурге, Республике Татарстан, Воронежской, Калининградской, Московской и Тюменской областях, на долю лизинговых компаний, расположенных в этих субъектах Российской Федерации, приходится почти 70 % от общей стоимости заключенных договоров.

Анализируя деловую активность организаций, осуществляющих деятельность в области финансового лизинга, можно выделить несколько факторов, отрицательно влияющих на показатели финансово-хозяйственной деятельности. Самые значимые факторы — это высокий процент коммерческого кредита, недостаток финансовых средств и несовершенство нормативно-правового регулирования лизинговой деятельности (табл. 3).

Основными факторами, отрицательно влияющими на деятельность организаций в сфере финансового лизинга, по мнению их руководителей, в 2015 г. являлись недостаток собственных финансовых средств (61,0 %) и высокий процент коммерческого кредита

Таблица 3. Факторы, отрицательно влияющие на деятельность организаций, занимающихся финансовым лизингом (число ответивших организаций, % к общему количеству)*

| Показатель | 2013 | 2014 | 2015 |

| Недостаточный спрос на продукцию | 21 | 23 | 28 |

| Недостаток собственных финансовых средств | 59 | 60 | 61 |

| Высокий процент коммерческого кредита | 27 | 29 | 56 |

| Сложный механизм получения кредитов для реализации инвестиционных проектов | 14 | 16 | 42 |

| Инвестиционные риски | 27 | 30 | 60 |

| Неудовлетворительное состояние технической базы | 8 | 7 | 18 |

| Низкая прибыльность инвестиций в основной капитал | 13 | 13 | 22 |

| Неопределенность экономической ситуации в стране | 26 | 34 | 66 |

| Несовершенная нормативно-правовая база, регулирующая инвестиционные процессы | 9 | 11 | 27 |

* Составлено по: Российский статистический ежегодник, 2016. С. 584 [Электронный ресурс]. URL: gks . ru (дата обращения: 27.06.2017). (56,0 %), который, безусловно, сопровождался инвестиционными рисками (60,0 %).

Важными источниками инвестиционных ресурсов являются средства населения в виде вкладов в банках, ценных бумаг, наличных денег. Вклады (депозиты) физических лиц в рублях, привлеченные кредитными организациями в 2017 г., составили 11 372,2 млрд руб., по сравнению с 2015 г. (8 347,3 млрд руб.) они увеличились почти в два раза (табл. 14). Кроме того, около 20 % всех доходов население расходовало на покупку валюты.

Таким образом, за последние три года депозиты физических лиц увеличились на 73 %, что, в свою очередь, говорит о высоком уровне жизни населения.

Необходимо особо отметить, что иностранные инвестиции также являются источником финансирования расширенного воспроизводства основных фондов.

Таблица 4. Вклады (депозиты) физических лиц, привлеченные кредитными организациями*

| Показатель | 2015 | 2016 | 2017 |

| Всего депозитов, млрд руб. в том числе:

на рублевых счетах на валютных счетах |

8 347,3

6 872,5 1 474,8 |

10 673,5

8 126,3 2 547,1 |

11 372,2

9 071,2 2 301,1 |

| Средний размер вкладов (депозитов), руб.:

на рублевых счетах на валютных счетах |

14 855

308 163 |

16 313

422 428 |

18 081

366 922 |

| Объем вкладов (депозитов) на душу населения, руб.:

на рублевых счетах на валютных счетах |

44 044

10 915 |

51 750

18 172 |

61 791

15 674 |

* Таблицы 14 и 15 составлены по: Федеральная служба государственной статистики [Электронный ресурс]. URL: gks . ru (дата обращения: 27.06.2017).

В соответствии с действующим законодательством РФ, иностранные инвесторы на территории страны обеспечиваются полной и безусловной правовой защитой. В ст. 7 Федерального закона «Об иностранных инвестициях в РФ» говорится, что «иностранные инвестиции в РФ не подлежат национализации и не могут быть подвергнуты реквизиции или конфискации». Однако далее предусмотрено, что такие меры допускаются «в исключительных, предусмотренных законодательством случаях, когда эти меры принимаются в общественных интересах». Такая правовая двойственность придает упомянутым ранее гарантиям размытый статус.

В качестве иностранных инвестиций могут выступать как привлеченные, так и заемные средства. Наибольшую ценность и интерес представляют прямые инвестиции иностранного капитала, так как, с одной стороны, это более тесно связано с развитием реального сектора экономики, с задействованием передовых технологий и современных методов менеджмента и маркетинга, с другой стороны, государство не несет по прямым инвестициям экономических и политических обязательств.

В табл. 5 отражен объем прямых инвестиций, поступивших от иностранных инвесторов в экономику РФ.

Основные страны-инвесторы для России — это Багамы и Виргинские острова. Кроме этого в 2016 г. достаточно хорошие деловые связи установлены с Джерси и Бермудами (общая сумма их капитала составила 3 814 млн долл. США).

География инвестиционного сотрудничества весьма разнообразна. По нашим оценкам, зафиксировано взаимодействие с инвесторами, по крайней мере, из 25 стран мира. При этом компании из Германии зарегистрированы в 40 % регионов страны, из США — в 36,7 %, из Швеции — в 30 %, из Китая — в 20 %, из Великобритании — в 16,7 %, из Франции и Финляндии — в 13,3 %. Заметную роль в экономике российских регионов играют Канада, Бельгия, Голландия, Австрия, Италия, Норвегия, Швейцария, Дания, Чехия, Турция; менее значительное влияние оказывают Польша, Израиль, Южная Корея, Кипр, Виргинские острова, Малайзия, Казахстан и Украина. Проявляют умеренную активность в российских регионах и международные институты — Мировой банк реконструкции и развития (МБРР) и Европейский банк реконструкции и развития (ЕБРР).

В отраслевом плане иностранные инвестиции заслуживают специального и обстоятельного анализа. Здесь можно выделить несколько ключевых тенденций.

Таблица 5. Прямые иностранные инвестиции в экономику России по странаминвесторам

| Показатели | 2012 | 2013 | 2014 | 2015 | ||||

| млн

долл. |

%

к итогу |

млн

долл. |

%

к итогу |

млн

долл. |

%

к итогу |

млн

долл. |

%

к итогу |

|

| Прямые иностранные инвестиции, всего

из них: |

50 588

2 111 2 475 642 –20 1 232 2 265 46 450 9 877 596 |

100

4,2 4,9 1,3 – 2,4 4,5 0,09 0,9 19,5 1,2 |

69 219

2 791 9 379 509 404 2 121 335 18 927 597 10 399 369 |

100

4,0 13,5 0,7 0,6 3,1 0,5 27,3 0,9 15,0 0,5 |

22 031

3 638 3 123 –717 1 777 2 224 349 120 1 271 –531 295 |

100

16,5 14,2 – 8,0 10,1 1,6 0,5 5,7 – 1,3 |

6 478

5 090 2 242 2 122 1 692 1 686 1 483 1 104 645 623 447 |

100

78,6 34,6 32,7 26,1 26,0 22,8 17,0 9,9 9,6 6,9 |

| Багамы | ||||||||

| Виргинские | ||||||||

| острова | ||||||||

| Джерси | ||||||||

| Бермуды | ||||||||

| Франция | ||||||||

| Германия | ||||||||

| Великобритания | ||||||||

| Китай | ||||||||

| Ирландия | ||||||||

| Япония | ||||||||

Примечание. Знак (–) означает снижение.

Во-первых, иностранные инвесторы перехватывают инициативу у отечественных предпринимателей по покрытию имеющегося рыночного спроса.

Во-вторых, наиболее интересной отраслевой зоной для иностранного капитала является лесозаготовка и деревопереработка. В-третьих, иностранные компании активно внедряются на рынок производства цемента и изделий из бетона.

В-четвертых, иностранный капитал демонстрирует парадоксально высокое участие в пищевой промышленности.

В-пятых, в зоне пристального внимания иностранных инвесторов находится сфера поисково-оценочных работ и освоения месторождений России.

В настоящее время предприятие должно сделать свой выбор из многочисленных направлений развития и технических решений. Так как инвестиционный процесс на микроэкономическом уровне складывается из множества инвестиционных решений, правильность такого выбора каждым конкретным предприятием имеет очень большое значение. Это позволяет рассматривать создание механизма формирования инвестиционного процесса на предприятии как основную проблему, стоящую перед экономической наукой и практикой.

Выбор схемы финансирования нового бизнеса неразрывно связан с учетом особенностей использования как собственного, так и заемного капитала. Были проанализированы преимущества и недостатки основных источников финансирования реальных инвестиций: собственного и заемного капитала (табл. 6).

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (так как не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал. В свою очередь, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства.

При разработке перспективных планов и программ, при анализе и обосновании намечаемых проектов, прежде всего, возникает вопрос о возможностях их финансирования. Поэтому необходимо оценить влияние некоторых источников финансирования реальных инвестиций на факторы успеха или экономического роста (табл. 17). От выбора оптимального источника финансирования инвестиций зависит не только жизнеспособность инвестиционной деятельности, но и распределение конечных доходов, финансовая устойчивость предприятия, осуществляющего инвестиции.

2. Современные методы и формы финансирования инвестиций

Прежде чем аргументировано доказать необходимость и целесообразность современных методов финансирования реальных инвестиций, следует рассмотреть экономическую сущность методологии как научного исследования.

На сегодняшний день существует два подхода к изучению методологии — расширенный и более узкий. Методология в широком понимании представляет собой комплексную систему принципов, способов и подходов научно-исследовательской деятельности, на которые опирается соискатель в ходе получения или разработки определенных знаний в рамках конкретного направления.

Существенный вклад в разработку методологии научного исследования внесли Платон, Аристотель, Ф. Бэкон, Р. Декарт, И. Кант,

Таблица 6. Преимущества и недостатки собственного и заемного капитала при финансировании реальных инвестиций

| Источник финансирования | Преимущества | Недостатки |

| Собственный капитал |

|

|

| Заемный капитал |

|

|

Таблица 7. Влияние преимуществ и недостатков некоторых видов финансирования реальных инвестиций на факторы успеха

| Вид

финансирования |

Преимущества | Недостатки | Факторы успеха |

| Инвестиционные фонды | Возможность получения значительного объема акционерного финансирования на самых разных стадиях развития бизнеса.

Невмешательство в оперативное управление компанией. Возможность увеличения стоимости бизнеса в короткий срок. Возможность последующего обратного выкупа доли фонда |

Ожидание фондом быстрого роста компании и значительной отдачи от инвестиций. Риск конфронтации в сфере стратегии и целей развития бизнеса, желание некоторых фондов в краткосрочном периоде извлечь максимальную прибыль и выйти из бизнеса.

После выхода инвестора из бизнеса его доля может перейти к нежелательным акционерам |

Наличие перспектив значительного роста в привлекательной отрасли.

Четкая стратегия развития и наличие значимых конкурентных преимуществ. Наличие профессиональной управленческой команды и опыта работы на данном рынке |

| Публичное размещение акций (IPO) | Возможность получения значительного объема акционерного финансирования.

Значительный рост ликвидности акций, доступ для широкого круга инвесторов. Приобретение статуса публичной компании и укрепление репутации. Возможность реализации части стоимости существующими акционерами. Возможность дополнительно зарабатывать на выкупе обществом собственных акций в периоды ценовой коррекции при хороших фундаментальных показателях. Возможность использования акций компаний для приобретения |

Дорогой, длительный и сложный процесс подготовки (8–12 месяцев в Европе и США, 3–5 месяцев в России).

Необходимость выполнения формальных требований биржи и учета пожеланий инвестиционного сообщества. Успех размещения и размер капитализации зависят от конъюнктуры фондового рынка. Размывается контроль и снижается скорость принятия решений, требующих согласия акционеров. Высокая информационная прозрачность компании для «непубличных» конкурентов |

Четкая стратегия развития, прозрачный бизнес и соблюдение высоких

стандартов корпоративного управления. Прочные позиции на рынке, высокая рентабельность и хорошие перспективы роста. Отчетность в соответствии с МСФО или ГААП, международный аудит |

| Инвестиционный кредит | Возможность привлечь долгосрочное финансирование на реализацию инвестиционных проектов с погашением по заранее согласованному графику.

Относительная быстрота оформления и низкие накладные расходы по привлечению |

Сумма кредита ограничена текущими финансовыми возможностями компании.

Необходимо наличие залога, превышающего сумму кредита. Желательно наличие поручителей |

Высокая прибыль, позволяющая проводить выплату процентов по кредиту и погашать основной долг. Хорошая кредитная история.

Наличие залогов и поручителей |

| Лизинг | Сокращение налогооблагаемой базы по налогу на прибыль и имущество за счет применения ускоренной амортизации.

Не требуется залог (обеспечением выступают сами объекты лизинга). Менее жесткие требования к финансовому состоянию компании, чем при выдаче инвестиционного кредита |

До момента выплаты всех лизинговых платежей лизинговая компания остается собственником имущества, переданного в лизинг. Отсутствие возможности использовать данное имущество в качестве залога по кредитам, риск банкротства лизинговой компании.

В лизинг можно получить только ликвидные активы. При неразвитом рынке процентные ставки могут быть более высокими, чем по кредиту |

Анализ текущего финансового состояния компании позволяет сделать вывод о том, что компания может своевременно выполнять обязательства по уплате лизинговых платежей.

Ликвидность приобретаемых по лизинговой схеме активов |

| Проектное финансирование | При расчете максимальной суммы кредита учитываются прогнозные денежные потоки от реализации инвестиционного проекта, что позволяет привлекать долговое финансирование на длительные сроки в объемах, значительно превышающих масштабы текущей деятельности компании; возможно финансирование на начальных стадиях бизнеса.

Возможно финансирование на принципах «без регресса» или «с ограниченным регрессом» |

Ряд жестких требований к наличию исходно-разрешительной документации по проекту, качеству проработки проекта, составу участников проекта, ограничения на дальнейшую деятельность компании.

Значительные сроки рассмотрения проекта и принятия решения банком (6–12 месяцев). Более высокие ставки кредитования до момента выхода проекта на проектную мощность, высокие накладные расходы и комиссии по организации финансирования. Необходимость финансирования части проекта из собственных средств или путем привлечения долевого инвестора |

Перспективный бизнес в интересной отрасли, наличие конкурентных преимуществ.

Высокое качество проработки проекта и наличие схем минимизации рисков банка. Профессиональная команда проекта с успешным опытом ведения аналогичного бизнеса. Вложение в проект не менее 20–30 % собственных средств |

Г. Ф. Гегель и другие классики философии. В то же время в работах этих авторов методология науки представала в обобщенном виде, совпадает с исследованием общей научной идеи и ее базовых принципов.

Следует отметить, что вопросы методологии не могут быть ограничены лишь философскими или внутринаучными рамками, а должны ставиться в широком контексте. Это значит, что необходимо учитывать связь науки с производством на данном этапе экономического развития, взаимодействие науки с другими формами общественного сознания, соотношение методологического аспекта и субъекта деятельности и многие другие экономические факторы. Таким образом, можно предложить следующую структуру методологии в широком понимании:

- Учение об особенностях, принципах, условиях, нормах деятельности.

- Учение о субъекте, объекте, предмете, формах, средствах, методах и результатах деятельности.

- Учение о стадиях и этапах деятельности: проектная, технологическая и результирующая фазы.

В узком смысле методология понимается как общая теория о методах, которая формировалась в связи с необходимостью разработки и обобщения тех средств и приемов, которые были открыты в различных науках и других формах деятельности людей.

Остается много неясного в сущности методологии, в вопросах соотношения методологических и теоретических проблем науки, соотношения методологии и философии. Изначально проблемы методологии разрабатывались в рамках философии на основе диалогического, индуктивного, диалектического, феноменологического методов. Поэтому методология и по сей день тесно связана с философией, особенно с такими ее разделами, как теория познания и диалектика.

Таким образом, логическое научное исследование — это средство современной логики, которое используется для анализа научного языка, выявления логической структуры научных теорий и их компонентов (определений, классификаций, понятий, законов и т. п.), изучения возможностей и полноты формализации научного знания и т. д.

При изучении методов финансирования реальных инвестиций и обоснования стратегии финансирования реальных инвестиционных проектов предполагается выбор этих методов и определение источников финансирования реальных инвестиций и их структуры. Метод финансирования реальных инвестиций выступает как способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта.

Следует различать понятия «источники финансирования инвестиций» и «методы финансирования инвестиций». Источники финансирования инвестиций — это денежные средства, которые могут использоваться в качестве инвестиционных ресурсов. Методы финансирования инвестиций — это механизмы привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса. Под формой финансирования инвестиций понимается внешнее проявление сущности метода финансирования. Некоторые ученые отождествляют данное понятие с понятием «методы финансирования».

Общая характеристика источников финансирования инвестиций была приведена в первой главе. В этой части мы рассмотрим основные виды этих источников применительно к задачам финансирования реальных инвестиций.

Источники финансирования реальных инвестиций представляют собой денежные средства, используемые в качестве инвестиционных ресурсов. В общем виде их подразделяют на внутренние (собственный капитал) и внешние (привлеченный и заемный капитал). Внутреннее финансирование обеспечивается за счет предприятия, планирующего осуществление инвестиционного проекта. Оно предполагает использование собственных средств — прежде всего чистой прибыли и амортизационных отчислений. При этом формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго целевой характер, что достигается, в частности, путем выделения самостоятельного бюджета инвестиционного проекта.

Внешнее финансирование предусматривает использование внешних источников: средств финансово-кредитных институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств.

В экономической литературе существуют различные взгляды по вопросу о составе методов финансирования реальных инвестиций, и на практике применяются следующие методы:

- самофинансирование;

- акционерное финансирование;

- заемное финансирование;

- государственное финансирование;

- смешанное финансирование;

- лизинг.

Каждый из используемых методов финансирования обладает определенными достоинствами и недостатками. Их выбор осуществляется на основе сравнения различных альтернативных схем и форм финансирования. Например, важно соблюдать правильное соотношение между долгосрочной задолженностью и акционерным капиталом, поскольку чем выше доля заемных средств, тем больше сумма, выплачиваемая в виде процентов. Используемая финансовая схема должна:

- обеспечить необходимый объем инвестиций;

- действовать в направлении оптимизации структуры инвестиций и налоговых платежей;

- воздействовать на снижение капитальных затрат и риска проекта;

- устанавливать баланс между объемом привлеченных финансовых ресурсов и величиной получаемой прибыли.

Рассмотрим взаимосвязь методов и форм финансирования инвестиций (рис. 2). Проанализируем некоторые из них более подробно.

Рис. 2. Взаимосвязь методов и форм финансирования реальных инвестиций

Самофинансирование заключается в том, что после исключения из прибыли налогов и других обязательных платежей в бюджет все остальные денежные накопления остаются в распоряжении предприятия (организации). При самофинансировании за счет собственных источников обеспечивается расширенное воспроизводство, а также решение социальных задач предприятия. Создание системы самофинансирования предполагает увеличение доли собственных источников (прибыли и амортизационных отчислений) в финансировании инвестиционных программ предприятий.

Самофинансирование может быть использовано только для реализации небольших инвестиционных проектов. Капиталоемкие инвестиционные проекты, как правило, финансируются за счет не только внутренних, но и внешних источников. Одним из путей привлечения собственных средств резидентов РФ на нужды инвестиционного процесса является акционерное финансирование. Выпуск ценных бумаг, акций, облигаций, векселей и др. — это одна из наиболее распространенных форм финансирования инвестиционных проектов.

Выпуск акций предпочтителен при финансировании первоначальных стадий крупных инвестиционных проектов. По своей экономической сущности акции представляют определенную модификацию прибыли субъектов экономических отношений. Конечно же, при совершении конкретной сделки нет необходимости проверять реальный источник средств инвестора (более того, в нашей стране это может нанести серьезный вред инвестиционным проектам).

Акционерное финансирование предусматривает долевое финансирование реальных инвестиций. Долевое финансирование инвестиционных проектов может осуществляться в следующих основных формах:

- проведение дополнительной эмиссии акций действующего предприятия, являющегося по организационно-правовой форме акционерным обществом, в целях финансового обеспечения реализации инвестиционного проекта;

- привлечение дополнительных средств (инвестиционных взносов, вкладов, паев) учредителей действующего предприятия для реализации инвестиционного проекта;

- создание нового предприятия, предназначенного специально для реализации инвестиционного проекта.

Дополнительная эмиссия акций используется для реализации крупномасштабных реальных инвестиций, инвестиционных программ развития, отраслевой или региональной диверсификации инвестиционной деятельности. Применение этого метода в основном для финансирования крупных реальных инвестиций объясняется тем, что расходы, связанные с проведением эмиссии, перекрываются лишь значительными объемами привлеченных ресурсов.

Привлечение инвестиционных ресурсов в рамках акционерного финансирования может осуществляться посредством дополнительной эмиссии обыкновенных и привилегированных акций. В соответствии с российским законодательством номинальная стоимость выпущенных привилегированных акций должна быть не более 25 % уставного капитала акционерного общества.

Считается, что эмиссия привилегированных акций как форма акционерного финансирования является более дорогим источником финансирования реальных инвестиций, чем эмиссия обыкновенных акций, так как по привилегированным акциям выплата дивидендов акционерам обязательна. В то же время обыкновенные акции, в отличие от привилегированных, дают их владельцам больше прав на участие в управлении, в том числе возможность контроля за строго целевым использованием средств на нужды финансирования реальных инвестиций. К основным преимуществам акционирования как метода финансирования реальных инвестиций относят следующие:

- выплаты за пользование привлеченными ресурсами не носят безусловный характер, а осуществляются в зависимости от финансового результата акционерного общества;

- использование привлеченных инвестиционных ресурсов имеет существенные масштабы и не ограничено по срокам;

- эмиссия акций позволяет обеспечить формирование необходимого объема финансовых ресурсов в начале реализации инвестиционного проекта, а также отсрочить выплату дивидендов до наступления того периода, когда такой проект начнет генерировать доходы;

- владельцы акций могут осуществлять контроль над целевым использованием средств, выделенных на нужды реализации инвестиционного проекта.

Вместе с тем данный метод финансирования реальных инвестиций имеет ряд существенных ограничений. Так, инвестиционные ресурсы акционерное общество получает по завершении размещения выпуска акций, а это требует времени, дополнительных расходов, доказательств финансовой устойчивости предприятия, информационной прозрачности и др. Процедура дополнительной эмиссии акций сопряжена с регистрацией, прохождением листинга, значительными операционными издержками. При прохождении процедуры эмиссии компании-эмитенты несут затраты на оплату услуг профессиональных участников рынка ценных бумаг, которые выполняют функции андеррайтера и инвестиционного консультанта, а также на регистрацию выпуска.

Следует также учитывать, что выпуск акций не всегда может быть размещен в полном объеме. Кроме того, после эмиссии акций компания должна проводить выплату дивидендов, периодически рассылать отчеты своим акционерам и т. п. Дополнительная эмиссия акций ведет к увеличению акционерного капитала компании. Принятие решения о дополнительной эмиссии может привести к размыванию долей участия прежних акционеров в уставном капитале и уменьшению их доходов, хотя в соответствии с российским законодательством прежние акционеры обладают преимущественным правом на покупку вновь размещаемых акций.

Акционерное общество, которое собирается финансировать инвестиционный проект путем дополнительной эмиссии акций, должно выработать эффективную стратегию повышения их ликвидности и стоимости, предполагающую повышение степени финансовой прозрачности и информационной открытости эмитента, расширение и развитие деятельности, рост капитализации, улучшение финансового состояния и имиджа. Для компаний иных организационно-правовых форм привлечение дополнительных средств, предназначенных для реализации инвестиционного проекта, осуществляется путем инвестиционных взносов, вкладов, паев учредителей или приглашаемых сторонних соучредителей в уставный капитал. Этот способ финансирования характеризуется меньшими операционными издержками, чем дополнительная эмиссия акций, однако в то же время более ограниченными объемами финансирования.

Создание нового предприятия, предназначенного специально для реализации инвестиционного проекта, выступает как один из способов целевого долевого финансирования.

Он может применяться:

- частными предпринимателями, учреждающими предприятие для реализации своих инвестиционных проектов и нуждающимися в привлечении партнерского капитала;

- крупными диверсифицированными компаниями, организующими новое предприятие, в том числе на базе своих структурных подразделений, для реализации проектов расширения производства продукции, реконструкции и переоснащения производства, реинжиниринга бизнес-процессов, освоения принципиально новой продукции и новых технологий;

- предприятиями, находящимися в сложном финансовом состоянии, которые разрабатывают антикризисные инвестиционные проекты в целях финансового оздоровления, и т. д.

Финансовое обеспечение инвестиционного проекта в этих случаях осуществляется путем взносов сторонних соучредителей в формирование уставного капитала нового предприятия, выделения или учреждения материнской компанией специализированных проектных компаний — дочерних фирм, создания новых предприятий путем передачи им части активов действующих предприятий.

Одной из форм финансирования реальных инвестиций путем создания нового предприятия, предназначенного специально для реализации инвестиционного проекта, является венчурное финансирование. Оно позволяет привлечь средства для осуществления начальных стадий реализации инвестиционных проектов инновационного характера (разработка и освоение новых видов продукции и технологических процессов), характеризующихся повышенными рисками, но вместе с тем возможностями существенного возрастания стоимости предприятий, созданных в целях реализации данных проектов. В этом отношении венчурное инвестирование отличается от финансирования существующих предприятий (путем покупки дополнительной эмиссии акций, паев и пр.), доли которых могут приобретаться в целях дальнейшей перепродажи.

Основными формами заемного финансирования реальных инвестиций выступают кредиты банков и целевые облигационные займы. Кредиты банков выступают как одна из наиболее эффективных форм внешнего финансирования реальных инвестиций в тех случаях, когда компании не могут обеспечить их реализацию за счет собственных средств и эмиссии ценных бумаг.

Привлекательность данной формы объясняется прежде всего следующими факторами:

- возможностью разработки гибкой схемы финансирования;

- отсутствием затрат, связанных с регистрацией и размещением ценных бумаг;

- использованием эффекта финансового рычага, позволяющего увеличить рентабельность собственного капитала в зависимости от соотношения собственного и заемного капитала в структуре инвестируемых средств и стоимости заемных средств.

Кредитные ресурсы являются, как правило, средне- и долгосрочными. Срок привлечения инвестиционного кредита сопоставим со сроками реализации инвестиционного проекта. При этом кредит может предусматривать наличие льготного периода, т. е. периода отсрочки погашения основного долга. Такое условие облегчает обслуживание кредита, но увеличивает его стоимость, так как процентные платежи исчисляются с непогашенной суммы долга. Кредиты в российской практике оформляются, как правило, в виде срочной ссуды со сроком погашения в интервале от трех до пяти лет на основе составления соответствующего кредитного соглашения (договора). В ряде случаев на этот срок банк открывает заемщику кредитную линию.

Для финансирования реальных инвестиций могут использоваться стандартные ипотечные ссуды. Система ипотечного кредитования предусматривает механизм накоплений и долгосрочного кредитования под невысокий процент с рассрочкой его выплаты на длительные периоды.

В случае длительного и тесного сотрудничества банка-кредитора и заемщика для финансирования реальных инвестиций банк может открывать заемщику инвестиционную кредитную линию. Ее открытие имеет ряд преимуществ как для заемщика, так и для кредитора. Преимущества для заемщика состоят в сокращении накладных расходов и потерь времени, связанных с ведением переговоров и заключением каждого отдельного кредитного соглашения, а также экономии на процентном обслуживании сумм кредита, превышающих текущие потребности финансирования инвестиционного проекта.

Для банка-кредитора помимо сокращения издержек, сопряженных с оформлением и обслуживанием кредитных договоров, облегчаются задачи рефинансирования (поиска источников) кредитных средств и уменьшаются риски невозврата кредита, так как суммы отдельных траншей меньше суммы кредита при его единовременном предоставлении. Вместе с тем банк-кредитор принимает на себя риски, связанные с изменением конъюнктуры на рынке ссудных капиталов, поскольку независимо от характера этих изменений он обязан выполнить свои обязательства перед заемщиком и предоставить ему кредит в полном соответствии с соглашением о кредитной линии. Финансирование реальных инвестиций может осуществляться путем выпуска целевого облигационного займа.

Прежде всего, компания-эмитент должна иметь устойчивое финансовое состояние, обоснованный и рациональный внутренний бизнес-план инвестиционного проекта, нести издержки, связанные с эмиссией и размещением облигаций. Как правило, для прохождения сложной процедуры эмиссии облигаций компании прибегают к услугам профессиональных участников рынка ценных бумаг — инвестиционных компаний и банков, затраты на оплату услуг которых достигают 1–4 % номинала выпуска для больших объемов облигационного займа. Кроме того, при выпуске облигаций, являющихся, как и акции, эмиссионными ценными бумагами, эмитенты уплачивают пошлину за государственную регистрацию этого выпуска.

Преимущества облигаций проявляются лишь в случае значительных объемов заимствования, которые могут позволить себе лишь достаточно крупные компании. Это объясняется не только значительными эмиссионными затратами, но и тем, что при небольших объемах эмиссии облигации являются недостаточно ликвидными. Между тем именно высокая ликвидность корпоративных облигаций является одной из наиболее привлекательных для инвесторов характеристик.

Функционирование вторичного рынка позволяет определить объективные параметры облигационных выпусков, на которые ориентируется эмитент при разработке условий облигационного займа, выявить объективные значения процентных ставок по привлечению и размещению денежных ресурсов для эмитентов с различным уровнем кредитного риска.

Разработка условий целевого облигационного займа предполагает установление следующих основных параметров:

- объем заимствования, который определяется потребностями эмитента в финансировании реальных инвестиций через привлечение средств для реализации инвестиционного проекта, возможностями рынка удовлетворить эти потребности по цене, обеспечивающей требуемую доходность инвестора, а также требованиями законодательства;

- срок заимствования, который зависит от периода реализации инвестиционного проекта, особенностей рыночной конъюнктуры и законодательных ограничений (в РФ срок обращения корпоративных облигаций не может быть менее года);

- номинал облигации, определяемый требованиями ликвидности и размером затрат на обслуживание облигационного займа;

- дата и цена погашения облигационного займа;

- форма выпуска облигации (документарная, бездокументарная, именная, предъявительская);

- форма выплаты дохода (облигации с фиксированным купоном, облигации с плавающим купоном, дисконтные облигации или облигации с нулевым купоном);

- периодичность и размер купонных выплат, в основе установления которых лежит балансирование противоположно направленных факторов: с одной стороны, величины расходов на обслуживание облигационного долга, с другой — требуемой инвесторами доходности;

- страна и валюта заимствования. По отношению к национальному рынку облигации могут быть внутренними, которые эмитируются резидентами и номинируются, как правило, в национальной валюте, и внешними, размещаемыми на внешних рынках. Внешние облигации подразделяют на иностранные облигации, размещаемые за рубежом, как правило, в валюте страны размещения, и еврооблигации, размещаемые за пределами как страны-заемщика, так и той страны, в валюте которой они номинированы;

- дополнительные условия выпуска облигаций, целью которых являются минимизация затрат на обслуживание займа и компенсация рисков и других параметров, которые могут снизить инвестиционную привлекательность облигаций. К облигациям, предоставляющим дополнительные преимущества для инвесторов, относят, в частности, облигации с правом досрочного отзыва;

- облигации, конвертируемые в акции;

- обеспеченные облигации.

Что касается заемных источников финансирования реальных инвестиций, они предоставляются организации во временное пользование на определенный срок на условиях срочности, возвратности и платности.

В настоящее время доля привлеченных средств в финансировании основного капитала российских предприятий довольно велика — примерно 60 %. Естественно было бы предположить, что основной ресурс здесь — банковские кредиты под финансирование инвестиционных программ. Доля банковских кредитов в финансировании основного капитала за пять лет существенно возросла (более чем в три раза).

Кризис ликвидности национальных банков является системной слабостью российской экономики, ставящей ее в заведомо низкую позицию по отношению к другим экономически развитым странам, как раз имеющим широкие возможности быстрого и эффективного перераспределения общественного капитала в пользу наиболее развитых секторов экономики.

Долгосрочный кредит не получил должного распространения также из-за большого банковского риска, неразвитости надлежащей системы страхования, а также по причине финансовой несостоятельности многих предприятий.

Источником финансирования реальных инвестиций может быть и инвестиционный налоговый кредит как одна из форм государственной поддержки инвесторов. Инвестиционный налоговый кредит представляет собой специфическую форму отчуждения потенциальных налоговых поступлений на счета казначейства и дает следующие преимущества:

- уменьшаются текущие налоговые обязательства организаций в течение определенного срока;

- суммы неоплачиваемых налогов трансформируются в дополнительный источник финансирования капитальных вложений;

- пользование средствами осуществляется на льготных условиях по сравнению с условиями получения банковского кредита.

Кредитором в этом процессе выступает государство, заемщиком является налогоплательщик, а текущие налоговые платежи превращаются в сумму кредита, которую заемщик возвращает кредитору в том же размере, а также уплачивает проценты за пользование денежными средствами. При этом реального движения денежных средств от кредитора к заемщику не происходит, как это имеет место при получении банковского кредита. В современных условиях инвестиционная поддержка в виде инвестиционного налогового кредита особенно актуальна для малых предприятий, у которых уровень инвестирования в основной капитал остается низким.

Преимущественное право на получение инвестиционного налогового кредита имеют организации, выполняющие следующие требования к инвестиционным проектам:

- наименьший период возврата полученных средств;

- наибольшее число вновь создаваемых рабочих мест в расчете на один рубль предоставленного инвестиционного налогового кредита;

- наибольший размер налоговых поступлений в бюджет субъекта РФ от реализации проекта в расчете на один рубль предоставленного инвестиционного налогового кредита.

Принцип целевой направленности инвестиционного налогового кредита теоретически призван поддержать инвестиционную деятельность организаций, осуществляющих капитальные вложения. В связи с этим адаптация механизма предоставления инвестиционного налогового кредита как меры государственной поддержки к потребностям современной экономической ситуации позволила бы в большей мере стимулировать частные инвестиции в техническое перевооружение собственного производства, осуществление внедренческой или инновационной деятельности предприятиями и т. д. в целях реализации инновационного сценария развития экономики на период до 2020 г., заложенного в концепции долгосрочного социально-экономического развития Российской Федерации.

В рамках лизинга как источника финансирования реальных инвестиций могут использоваться следующие виды кредитования:

- банковский кредит, если передаваемое по договору лизинга имущество приобретено лизингодателем за счет банковского кредита;

- собственные средства лизингодателя, если передаваемое по договору лизинга имущество приобретено за счет собственных средств лизингодателя;

- банковский кредит и собственные средства, если предмет договора приобретен с использованием двух источников;

- собственные средства лизингополучателя, если речь идет о возвратном лизинге.

Лизинг имеет признаки и производственного инвестирования, и кредита. Его двойственная природа заключается в том, что, с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество в целях получения дохода, а с другой стороны — сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности).

Одним из источников финансирования реальных инвестиций является иностранный капитал, как правило, он находится в прочих средствах. Структура иностранных инвестиций в России говорит о том, что зарубежные инвесторы не готовы взять на себя риск организации собственного производства на российской территории, зато охотно кредитуют российскую банковскую систему. Видимо, по той же причине, по которой российские банки не хотят финансировать отечественные инвестиционные проекты с длительным сроком окупаемости.

Практика финансирования реальных инвестиций предполагает два вида лизинга: оперативный (операционный) и финансовый. В основе различения оперативного и финансового лизинга лежит такой критерий, как окупаемость имущества. В этом плане оперативный лизинг представляет собой лизинг с неполной окупаемостью, а финансовый — лизинг с полной окупаемостью.

Оперативный лизинг имеет место при сдаче имущества в аренду на период, значительно меньший, чем срок амортизации (как правило, на срок от двух до пяти лет). Финансовый лизинг предусматривает выплату в течение периода действия контракта лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую ее часть, дополнительные издержки и прибыль лизингодателя. Финансовый лизинг требует больших капитальных затрат и осуществляется в сотрудничестве с банками.

Вышерассмотренные методы финансирования реальных инвестиций имеют практическую значимость, но в рамках государственно-частного партнерства необходима процедура совершенствования государственного финансирования реальных инвестиций.