Финансы и финансовая система

1. Сущность и функции финансов

Понятие «финансы» происходит от латинского слова finis — конец, окончание, финиш. В рамках денежных отношений, складывающихся между населением и государством в лице судьи, князя или короля, это слово применялось для обозначения завершения платежа, окончательного расчета. Лица, платившие взносы в пользу судьи, различных государственных органов, получали соответствующий документ, который называли fine.

Финансы составляют ту точку опоры, которая, согласно Архимеду, позволяет перевернуть весь мир. Кардинал Ришелье

Финансы это не деньги, а система денежных отношений по поводу формирования и использования фондов, необходимых государству для выполнения своих функций. Чем отличаются деньги от финансов? Существенно ли различие между двумя этими категориями?

Если мы идем на рынок и делаем какую-либо покупку, то это не означает, что мы вступили с продавцом в финансовые отношения. Мы просто осуществили покупку, т. е. отдали определенную сумму денег, а взамен получили товар или услугу. Никаких финансовых отношений здесь нет.

Выражения «У меня проблемы с финансами» или «Мои финансы поют романсы» в корне неверно. Они просто отражают простую истину, что денег, как всегда нет или не хватает (именно денег, а не финансов).

Какие денежные отношения выражаются финансами?

- Отношения между государством и его гражданами при внесении налогов и других обязательных платежей в бюджеты всех уровней;

- между предприятиями и государством при внесении платежей в разные социальные фонды и получении из них соответствующих социальных выплат;

- между организациями и государством при уплате предприятиями налогов и сборов и получении финансирования из бюджета (к примеру, госзаказ);

- между отдельными звеньями бюджетной системы (т. е. финансовая помощь);

- между государством (правительством) и центральным банком по регулированию кредитной, денежной, валютной систем и фондового рынка.

Финансам как категории присущи следующие признаки, действующие только в совокупности.

1. Финансы всегда выражают денежные и только денежные отношения между различными субъектами общественного воспроизводства в рамках экономической системы (денежный характер финансовых отношений). Указание на денежный характер финансовых отношений — существенный признак финансов. Он позволяет четко ограничить сферу их действия, оставляя за ее приделами все натуральные отношения.

Денежный характер присущ всем стоимостным категориям, обслуживающим воспроизводственный процесс. Однако денежный характер финансовых отношений, хотя и существенный, но еще недостаточный признак для того, чтобы полностью подчеркнуть специфику финансов.

В основе объективного методологического подхода при решении вопроса о совокупности денежных отношений, выражаемых финансами, лежит четкое понимание сущности таких фундаментальных категорий, как базис (материальное производство) и надстройка (государство). Действительно, вне зависимости от наличия государства, производственный процесс невозможно осуществлять иначе, чем регулярно возмещая стоимость израсходованных средств производства (с), выплачивая работникам заработную плату (v) и получая прибыль (m). Таким образом, первичное распределение стоимости совокупного ВВП всегда осуществляется без участия государства, на основе и в соответствии с объективными потребностями и законами материального производства. Главная роль в этом процессе принадлежит также деньгам, цене, заработной плате и др.

Как известно, необходимость в государственной форме управления обществом появляется на вполне определенной стадии его исторического развития.

Появление государства обусловлено тем фактом, что общество не в состоянии самостоятельно устанавливать и контролировать единые и обязательные для всех «правила игры». Итак, государство это не абстрактная территориальная единица, а конкретный орган управления, который нуждается в формировании действенной структуры своих институтов, призванных формулировать и реализовывать на практике и контролировать выполнение государственной политики. Для обеспечения материальной основы функционирования государственного аппарата, осуществляющего выполнение государственных функций, требуются деньги, взять которые государству негде, кроме как «запустив руку» в сферу материального производства.

2. Лишь те денежные отношения являются финансовыми, которые обусловлены фактом существования государства и имеют государственно-властную (принудительную) форму проявления.

Любое финансовое отношение всегда является денежным, поскольку деньги составляют материальное содержание всех финансовых процессов. Следовательно, финансы могут существовать только при наличии государства.

3. Тесная связь финансов и государства обусловливает перераспределительный характер финансовых отношений.

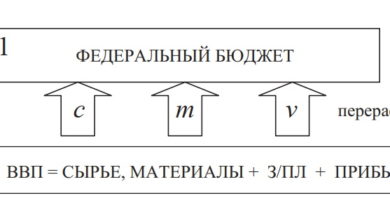

С помощью финансов государство изымает в свое распоряжение часть стоимости совокупного общественного продукта, созданного в сфере материального производства, и направляет денежные средства в другие сферы, осуществляя тем самым перераспределение национального дохода. Финансы в этом случае активно участвуют в распределении и перераспределении совокупного общественного продукта (см. рис. 1).

Рис. 1. Схема перераспределения стоимости ВВП посредством финансовых отношений в экономической системе: 1 — государство (федеральный бюджет); 2 — первичное распределение стоимости ВВП; c, m, v — перераспределительные (финансовые) отношения

4. Денежные отношения, выражаемые финансами, государство целенаправленно сводит в систему денежных отношений по поводу формирования и использования централизованных и децентрализованных денежных фондов для выполнения своих функций.

Таким образом формируются разнообразные денежные фонды: централизованный (федеральный бюджет); децентрализованные (на региональном и местном уровнях); целевые фонды и т. д.

Можно сделать вывод, что финансы — это система денежных отношений, имеющих государственно-властную форму проявления, выражающих перераспределение стоимости ВВП и формирование на этой основе централизованных и децентрализованных фондов в соответствии с общественными потребностями. Ни одна стоимостная категория не обладает такой расширенной совокупностью признаков, что и обеспечивает специфику финансов.

Сущность финансов проявляется в их функциях. Финансы выполняют три основные функции:

1. формирование денежных фондов (доходов).

Эта функция осуществляется в основном за счет налоговой политики государства. Для реализации данной функции необходимо:

- создание финансовой теории, адекватной состоянию развития экономики для обеспечения экономического роста;

- формирование финансового механизма и аппарата, обеспечивающего сбор доходов;

- прогнозирование и планирование доходов;

- аккумуляция доходов в бюджеты и ВБФ различных уровней. Путем проведения налоговой политики государства в обществе формируются разнообразные денежные фонды — централизованные (государственные), децентрализованные (на региональном и местном уровнях), целевые фонды и т. д.;

2. использование денежных фондов.

Данная функция осуществляется за счет политики государственных расходов. Для ее реализации необходимо:

- выбрать финансовую теорию, определяющую приоритеты и уровни государственных расходов;

- сформировать финансовую политику в области расходов государства;

- спрогнозировать и спланировать государственные расходы;

- обеспечить финансирование бюджетных расходов;

3. контрольную.

Эта функция реализуется одновременно либо с первой, либо со второй функциями финансов. Конкретное проявление контрольной функции осуществляется в ходе деятельности финансовых органов, реализующих на практике финансовую политику государства.

Контрольная функция заключается в контроле за расходованием денежных средств по целевому назначению. Финансовый контроль охватывает как производственную сферу, в которой создаются доходы, так и непроизводственную сферу, в которой доходы не создаются. Цель финансового контроля — рациональное расходование материальных и финансовых ресурсов, сокращение непроизводственных расходов и потерь.

Основные задачи финансового контроля:

- проверка соблюдения законодательства по финансовым вопросам;

- своевременность и полнота выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками.

Контрольная функция финансов осуществляется через деятельность финансовых органов (Министерство финансов России, Федеральное казначейство, Счетная палата, Федеральная налоговая служба).

2. Понятие и элементы системы финансов

Система финансов — это совокупность различных сфер финансовых отношений, объединенных принципиальным единством в рамках общей объективной категории — «финансы» и характеризующихся, во-первых, своими специфическими особенностями в формировании и использовании денежных фондов (доходов); во-вторых, различной ролью (значимостью) в общественном воспроизводстве и экономической системе в целом.

В своем развитии система финансов прошла длительную эволюцию. В период зарождения финансовых отношений система финансов ограничивалась, как правило, только одним звеном — государственным бюджетом. В условиях классического капитализма система финансов большинства западных цивилизованных государств, в т. ч. и России, состояла уже из двух основных звеньев: государственного бюджета и местных финансов.

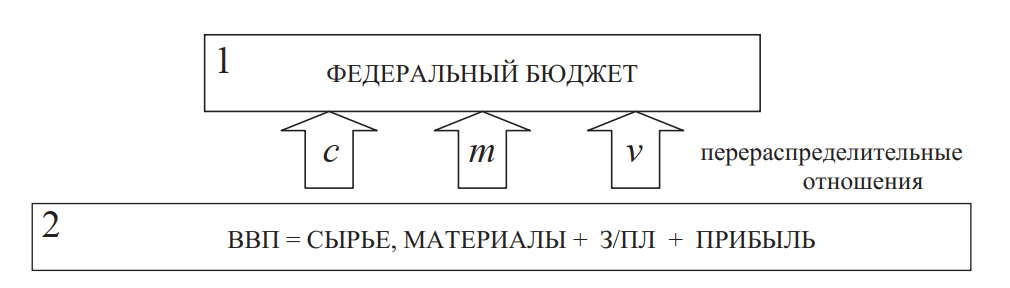

В настоящее время система финансов включает три сферы: общегосударственные финансы; местные финансы; финансы государственных предприятий и организаций (рис. 2).

Рис. 2. Структура системы финансов

В целом количество звеньев системы финансов остается статичным, неизменным до тех пор, пока она позволяет государству с достаточной степенью эффективности формировать необходимые для осуществления своей деятельности фонды денежных средств. Поэтому совершенно естественно, что, по мере усложнения хозяйственных связей в рамках национальных экономических систем в современном мире, происходило усиление роли и значения государства в регулировании экономических процессов. Соответственно росло число выполняемых им функций, а также потребность в дополнительных денежных средствах.

В результате этого процесса система финансов продолжала совершенствоваться как количественно (за счет появления новых звеньев — финансы государственных предприятий), так и качественно, путем создания дополнительных финансовых инструментов в рамках уже существующих звеньев (например, государственное страхование). Важнейшей сферой системы финансов являются общегосударственные финансы. Центральным звеном общегосударственных финансов выступает федеральный бюджет, представляющий собой главный централизованный фонд государства. Посредством функционирования государственного бюджета, государство мобилизует и перераспределяет значительную часть финансовых ресурсов страны.

В федеральном бюджете находят свое концентрированное выражение все основные (крупнейшие) источники доходов и расходов государства. В состав общегосударственных финансов входят также государственный кредит и система специальных (внебюджетных) и целевых фондов, например, Пенсионный фонд, Фонд медицинского страхования, Фонд социального страхования.

Следующее звено системы финансов — местные финансы. Основное звено местных финансов — местные бюджеты. Помимо этого, в состав местных финансов включаются: система местных налогов, сборов и займов, местные внебюджетные фонды и др.

Специфической сферой системы финансов являются финансы государственных предприятий, организаций, учреждений.

Понятие «система финансов» следует отличать от понятия «финансовая система».

Финансовая система — это совокупность конкретных финансовых органов и институтов, призванных на практике осуществлять реализацию государственной финансовой политики. Таким образом, в финансовую систему включаются Министерство финансов России, органы Федерального казначейства, Министерство по налогам и сборам и т. д.

3. Управление финансами

Управление финансами — это совокупность мер государства (финансовых органов) по обеспечению целенаправленного и непрерывного функционирования финансового механизма в целях достижения эффективного функционирования всей совокупности финансовых отношений и реализации на этой основе соответствующей финансовой политики.

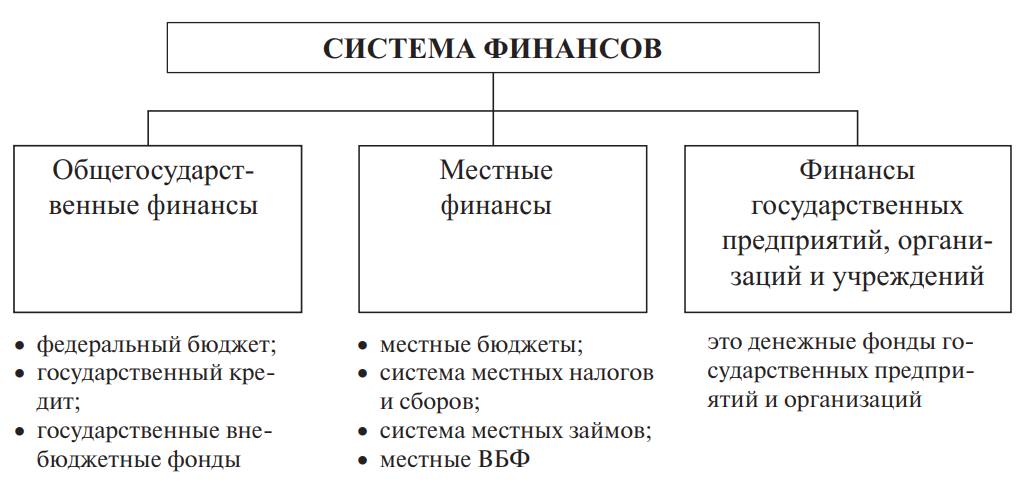

В зависимости от характера процесса управления, которое бывает перспективным (стратегическим) и текущим (оперативным), подразделяются и органы управления финансами (рис. 3). Общее стратегическое управление финансами традиционно осуществляют высшие органы государственной власти и управления — аппарат (администрация) президента, парламент, правительство страны. Текущее управление финансами возложено на финансовый аппарат — Министерство финансов, местные финансовые органы и др.

Рис. 3. Стратегическое и текущее управление финансами

Общее стратегическое управление финансами традиционно осуществляют высшие органы государственной власти и управления — Президент, Парламент, Правительство РФ. Эти высшие законодательные органы власти определяют финансовую политику государства, утверждают финансовое законодательство и осуществляют контроль за соблюдением финансового законодательства.

Президент РФ регламентирует деятельность финансовой системы, подписывает бюджетный план, имеет право вето на финансовое законодательство.

Федеральное собрание и его две палаты — Государственная дума и Совет Федерации рассматривают и утверждают федеральный бюджет и утверждают отчет о его исполнении. Кроме того, рассматривают законы о налогах, сборах и обязательных платежах, устанавливают предельный размер государственного внутреннего и внешнего долга.

Текущее управление финансами возложено на финансовый аппарат — органы оперативного управления финансами (Министерство финансов и его нижестоящие органы, МНС, местные финансовые органы, финансовые отделы предприятий и др.). Эти структуры проводят в жизнь финансовую политику, разрабатывают проект форм и методов финансовых отношений и после их утверждения Госдумой издают инструкции, контролируют соблюдение установленных норм и методов финансовых отношений, изучают их действенность и вносят предложения по их совершенствованию.

Органы управления финансами следующие:

- Счетная палата РФ;

- Центральный банк РФ;

- Министерство финансов РФ;

- Федеральное казначейство;

- Федеральная налоговая служба.

Согласно закону РФ от 11.01.1995 г. № 4-ФЗ «О счетной палате Российской Федерации», Счетная палата является постоянно действующим органом государственного финансового контроля. Она образована Федеральным собранием и подотчетна ему.

Счетная палата осуществляет контрольно-ревизионную, экспертноаналитическую, информационную и иные виды деятельности, обеспечивает единую систему контроля за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов.

Счетная палата в процессе исполнения федерального бюджета контролирует полноту и своевременность денежных поступлений, фактическое расходование бюджетных ассигнований в сравнении с законодательно утвержденными показателями федерального бюджета, выявляет отклонения и нарушения, проводит их анализ, вносит предложения по их устранению.

Задачи Счетной палаты:

- организация и осуществление контроля за своевременным исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов;

- определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

- финансовая экспертиза проектов федеральных законов, касающихся бюджетных расходов;

- анализ выявленных отклонений от установленных показателей и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

- контроль за движение бюджетных средств в Центральном банке.

По результатам аудиторской деятельности сотрудники Счетной палаты составляют представления и направляют их руководителям проверенных организаций для принятия мер по устранению нарушений, а в случае выявления хищения государственных средств, дела передаются в правоохранительные органы. При неоднократном нарушении, по согласованию с Государственной думой может быть принято решение о приостановлении всех видов расчетных операций нарушителя.

Центральный банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

- во взаимодействии с Правительством РФ разрабатывает и проводит политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- утверждает графическое обозначение рубля в виде знака;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- осуществляет надзор и наблюдение в национальной платежной системе;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагается организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- принимает решение о государственной регистрации негосударственных пенсионных фондов;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций в соответствии с федеральными законами;

- осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг;

- осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах;

- осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах;

- осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и некредитных финансовых организаций, план счетов бухгалтерского учета для кредитных организаций и порядок его применения, план счетов для Банка России и порядок его применения;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

- принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

- осуществляет официальный статистический учет прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж в соответствии с законодательством Российской Федерации;

- самостоятельно формирует статистическую методологию прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж, перечень респондентов, утверждает порядок предоставления ими первичных статистических данных о прямых инвестициях, включая формы федерального статистического наблюдения;

- проводит анализ и прогнозирование состояния экономики Российской Федерации, публикует соответствующие материалы и статистические данные;

- осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом;

- является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом;

- осуществляет контроль за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

- осуществляет защиту прав и законных интересов акционеров и инвесторов на финансовых рынках, страхователей, застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственного пенсионного фонда по негосударственному пенсионному обеспечению;

- осуществляет иные функции в соответствии с федеральными законами.

Важнейшим органом, осуществляющим управление финансами, являются Министерство финансов РФ и его органы на местах. Минфин обеспечивает проведение единой финансовой, бюджетной, налоговой и валютной политики в РФ.

Основные задачи Министерства финансов РФ:

- совершенствование бюджетной системы РФ, развитие бюджетного федерализма;

- разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики в РФ;

- концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития РФ;

- разработка проекта федерального бюджета;

- составление отчета об исполнении федерального бюджета и консолидированного бюджета РФ;

- разработка программ государственных заимствований и управление государственным внутренним и внешним долгом РФ.

На Минфин РФ возложена организация исполнения бюджета, проведение мероприятий, обеспечивающих расходование бюджетных средств по целевому назначению.

Основные функции Минфина:

- подготавливает предложения и реализует меры по совершенствованию бюджетной системы РФ, развитию бюджетного федерализма и механизма межбюджетных отношений с субъектами РФ;

- участвует в разработке прогнозов социально-экономического развития РФ;

- разрабатывает проекты федерального бюджета и прогноза консолидированного бюджета РФ;

- исполняет федеральный бюджет, составляет отчет об исполнении федерального и консолидированного бюджетов;

- осуществляет контроль за целевым использованием средств федерального бюджета;

- разрабатывает меры, направленные на формирование и реализацию активной инвестиционной политики, участвует в разработке и финансировании федеральных инвестиционных программ и бюджета развития РФ;

- участвует в разработке и осуществлении мер по финансовому оздоровлению экономики, поддержке и защите интересов отечественных производителей.

Структура Федерального казначейства выглядит следующим образом:

- главное управление (проводит работу по контролю за соблюдением действующего законодательства в части исполнения федерального бюджета РФ и бюджетов федеральных внебюджетных фондов);

- территориальные органы (контролируют поступление и использование бюджетных средств федерального бюджета и федеральных бюджетных фондов на территории субъекта РФ).

Задачи Казначейства:

- регулирование финансовых отношений между федеральным бюджетом РФ и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных средств;

- осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами;

- сбор, обработка и анализ информации о состоянии государственных финансов, о государственных (федеральных) внебюджетных фондах, а также о состоянии бюджетной системы Российской Федерации;

- управление и обслуживание совместно с Центральным банком государственного внутреннего и внешнего долга РФ.

Функции Казначейства:

- контроль за своевременностью перечисления федеральных налогов в бюджет;

- контроль за рациональным использованием предприятиями и организациями средств, выделенных из Федерального бюджета.

Федеральная налоговая служба и его органы на местах — налоговые инспекции — созданы согласно закону РФ № 943–1 от 21.03.1991 г. «О государственной налоговой службе РСФСР». ФНС является органом государственного финансового контроля за соблюдением налогового законодательства. На нее возложен контроль за правильным исчислением, полнотой и своевременностью взносов в бюджет всех обязательных платежей.

Налоговые инспекции обязаны:

- осуществлять контроль за соблюдением налогового законодательства по вопросам правильного исчисления, полноты и своевременности внесения налогов в бюджет и во внебюджетные фонды;

- вести в установленном порядке учет налогоплательщиков;

- проводить проверки налогоплательщиков;

- ежемесячно представлять финансовым органам и органам Федерального казначейства сведения о фактически поступивших суммах налогов и других платежей в бюджет;

- информировать Минфин РФ обо всех случаях неуплаты предприятиями налогов;

- осуществлять возврат излишне уплаченных налоговых сумм и неправильно изъятых с налогоплательщиков штрафов и пеней.

В управлении финансами, как и в любой другой управляемой системе, выделяют субъекты (кто управляет) и объекты (кем управляют) управления (рис. 4).

Рис. 4. Схема управления финансами

В качестве объекта выступает совокупность финансовых отношений; субъектами являются совокупность финансовых институтов (учреждений). Таким образом, управление финансами — это целенаправленное воздействие финансовых органов (субъекта финансовой системы) на ее объект — финансовые отношения.

Целью управления финансами является финансовая устойчивость и финансовая независимость, проявляющаяся:

- в макроэкономической сбалансированности;

- профиците бюджета;

- снижении государственного долга;

- твердости национальной валюты;

- в сочетании экономических интересов государства и всех членов общества.

Другими словами, конечной целью управления финансов является разработка конкретной финансовой политики.

Финансовый механизм — это средство воздействия субъекта на объект финансовой системы, внешняя форма проявления практической реализации функций финансов. Финансовый механизм можно представить и как совокупность различных форм и методов использования государством финансов в целях обеспечения реализации соответствующей финансовой политики в рамках экономической системы.

Финансовый механизм состоит из ряда взаимосвязанных подсистем (см. рис. 4).

Финансовое право включает в себя совокупность правовых норм и законов, законодательных и подзаконных актов в области организации финансовых отношений. Установление нормативных актов и правил является сферой деятельности ряда государственных ведомств. Благодаря данной подсистеме создаются условия, необходимые для успешного проведения финансовой политики и четкого функционирования финансового механизма.

Финансовое планирование — одна из центральных подсистем в системе финансового механизма. Оценивается состояние финансов во всех звеньях финансовой системы, определяются потенциальные возможности для увеличения финансовых ресурсов; на стадии планирования определяются основные формы и методы воздействия финансового механизма на общее состояние экономической системы, разрабатывается соответствующая финансовая политика.

Финансовое управление представляет собой комплекс мероприятий по обеспечению текущего процесса воспроизводства необходимыми финансовыми ресурсами. Задача управления заключается в том, чтобы на всех стадиях распределительного процесса обеспечить определенные запланированные показатели. Главное содержание данной системы заключается в обеспечении проведения соответствующей финансовой политики.

Финансовый контроль охватывает деятельность финансового аппарата, действующего на основе нормативных актов, регулирующих финансовые отношения. Контроль осуществляется как на стадии планирования, так и на стадии управления финансами. Цель финансового контроля — рациональное расходование материальных и финансовых ресурсов, сокращение непроизводственных расходов и потерь.

Основные задачи финансового контроля:

- проверка соблюдения законодательства по финансовым вопросам;

- своевременность и полнота выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками.

Для разработки и реализации финансовой политики, для принятия верных управленческих решений необходима полная и достоверная информация о состоянии финансов в каждом звене системы финансов. Финансовая информация включает в себя бухгалтерскую, статистическую и другую отчетность. Своевременная информация позволяет анализировать ход событий, заранее определять конечные результаты. В совокупности данные блоки обеспечивают необходимый уровень воздействия финансового механизма на сферу финансовых отношений.

4. Финансовая политика как составная часть экономической политики государства

Финансовая политика — это конечная цель управления финансами, его конкретный результат. Финансовая политика — это совокупность государственных мероприятий, направленных на достижение определенной степени эффективности в мобилизации финансовых ресурсов, их перераспределении и использовании в рамках единой экономической системы, в целях обеспечения выполнения государством его функций и в конечном счете создания условий для экономической стабилизации и прогресса общества.

Финансовая политика является составной частью экономической политики государства. В основу осуществления финансовой политики положен ряд общих и частных (специфических) принципов.

К общим принципам обеспечения эффективной финансовой политики относится учет:

- действия объективных экономических законов;

- конкретных исторических условий;

- собственного опыта прошлых лет и мирового опыта.

К частным (специфическим) условиям можно отнести следующие:

- обеспечение рациональной структуры системы финансов в обществе;

- обеспечение рационального построения финансового механизма;

- сбалансированность доходов и расходов во всех звеньях системы финансов;

- создание финансовых резервов, представляющих собой превышение доходов над расходами в бюджете;

- концентрация финансовых ресурсов на важнейших направлениях экономического и социального развития посредством рационального построения налоговой системы;

- сосредоточение основных финансовых ресурсов в руках государства;

- сбалансированность финансовой и денежно-кредитной политики.

В общем плане финансовая политика подразделяется на финансовую тактику и финансовую стратегию. Финансовая тактика направлена на решение задач конкретного этапа развития финансовой деятельности субъекта экономических отношений. Ее реализация заключается в своевременном изменении способов и форм организации финансовых отношений в соответствии с экономическими потребностями общества в данный момент времени. Тактика реализуется в рамках принятого государственного бюджета.

Финансовая стратегия ориентирована на длительный период развития макроэкономических процессов, а текущие задачи в ее рамках реализуются как этапы достижения главной стратегической цели. Она реализуется в рамках долгосрочных программ экономического и социального развития страны. Таким образом, содержание финансовой политики всегда определяется стратегической направленностью использования финансов в экономической системе.

Итак, управление финансами — это цель достижения соответствующей финансовой политики; финансовый механизм — средство достижения данной цели; финансовая политика — это конечный (итоговый) результат соответствующего процесса управления финансами.