Финансы. Функции и признаки финансов

В современной литературе, рассматривающей теоретические вопросы финансов, множество трудов посвящено изучению их сущности, назначению, характерным признакам, функциям. В российской науке выделились самостоятельные научные школы, а так же отдельные коллективы и авторы, определяющие свою точку зрения на такое явление, как финансы.

Особенности развития финансовой науки в России обусловлены тем фактом, что оформилась и развивалась данная наука в советский период и не могла не отражать все его особенности и специфику. Что и сказалось на разности подходов к определению финансов как стоимостной распределительной категории регулируемой государством. В результате сформировалось несколько научных школ и сложилось множество теорий.

Основоположниками отечественной теории финансов и финансовой науки являются профессора В. П. Дьяченко и А. М. Александров, Э. А. Вознесенский, А. М. Бирман, Д. А. Аллахавердян, М. И. Боголепов, Г. М. Точильников, В. В. Лавров, Б. Г. Болдырев и многие другие.

Разработкой теоретических вопросов финансов в различные периоды занимались В. М. Родионова, Л. А. Дробозина, В. К. Сенчагов, Б. М. Сабанти, М. В. Романовский, О. В. Врублевская, А. Ю. Казак и другие ученые.

На сегодняшний день среди отечественных авторов все большее распространение получает зарубежный подход к изучению финансов. Иностранные авторы рассматривают понятие «финансы» очень широко, т. к. большинство источников не дают конкретного определения. А используя термин «финансы», к нему обычно добавляют уточняющее прилагательное, указывающее на конкретный сегмент финансовых отношений:

- Публичные (государственные) финансы.

- Корпоративные финансы (финансы предприятий).

- Личные финансы (финансы домохозяйств).

Принято считать, что слово «финансы» происходит от латинского слова «finis» — конец, окончание. В денежных отношениях, складывающихся между населением и государством в лице правителя или судьи, это слово означало завершение платежа, окончательный расчет. Позднее от него произошло слово «financia», обозначающее денежный платеж.

Во Франции этот термин применялся в XVI веке уже в более широком смысле — как совокупность публичных доходов и расходов.

От латинского «fiscus» произошло слово «фиск» (казна). Этим словом называли плетеную корзину, в которую ссыпали деньги и материальные ценности, полученные государством от населения в качестве налогов. Термин «fiscus», таким образом, получил новое содержание и стал обозначать денежные и материальные ценности, которыми располагает государство.

Финансы — это сложившиеся исторически исключительно денежные отношения с государством. Но в силу устоявшейся терминологии в дальнейшем под понятием «финансы» мы будем подразумевать группу отношений, которые на сегодняшний день принято называть «публичные (или государственные) финансы».

В рамках экономической системы товарно‑денежные отношения являются основной причиной возникновения и развития всей совокупности различных стоимостных экономических категорий. К таким категориям относятся — деньги, товар, цена, заработная плата, кредит, прибыль и другие.

Существенное место в системе стоимостных экономических категорий занимают финансы — особые экономические отношения, установленные и регулируемые государством.

Для того чтобы возникли финансовые отношения, необходимо совпадение двух основных условий:

- наличие товарно‑денежных отношений;

- наличие государства, которому для выполнения возложенных на него функций необходимы денежные средства.

Для того чтобы выделить финансы из всей совокупности экономических отношений, необходимо определить те специфические признаки, которые характерны только для данной группы отношений.

Признаки финансов

-

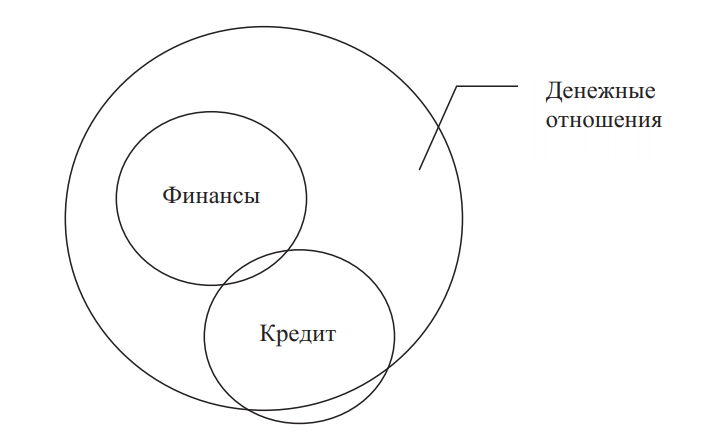

Финансы — это всегда денежные отношения.

Всю совокупность экономических отношений в обществе можно условно разделить на две большие группы — денежные и натуральные. Финансы относятся исключительно к денежным отношениям. Так как в современной экономике деньги являются всеобщим эквивалентом и измеряют стоимость всех товаров и услуг, производимых обществом, то соответственно все стоимостные экономические категории, обслуживающие воспроизводственный процесс, имеют денежный характер проявления.

Ряд экономистов, рассматривая этот признак, указывают, что на определенных этапах развития государства его взаимоотношения с другими экономическими субъектами носят признаки натуральных. Так, на ранних этапах налоги взымались в натуральной форме (дань, подати). И это дает основания отнести финансы и к группе натуральных отношений. Но в тот исторический период еще не существовало развитой системы денежного обращения, а роль денег чаще всего выполняли те же товары, которые и взимали правители в целях обеспечения потребностей государства, т. е. денежный признак не нарушается.

Это же можно сказать и о постсоветском периоде, когда в России в 90‑х гг. ХХ века вновь были возобновлены бартерные отношения. А внутренняя система расчетов начала строиться на взаимозачетах, исключив из оборота наличные деньги. Это произошло из‑за резкого обесценения рубля и утраты им денежных функций.

Население и производители перестали доверять национальной денежной единице, начался процесс демонетизации, приведший к сокращению денежных расчетов и заменой их различными суррогатами (бартером, взаимозачетами и т. п.). Исходя из этого, можно сделать вывод, что наличие в финансовых взаимоотношениях с государством натуральных отношений свидетельствует о слабости денежной системы или ее серьезном кризисе (рис. 1).

Рис. 1. Место финансов в системе денежных отношений

Следует отметить, что финансы — это всегда денежные отношения, но не любые денежные отношения будут являться финансовыми.

-

Финансы — это денежные отношения, возникающие с появлением государства и имеющие государственно-властную (принудительную) форму.

Принудительный характер финансов можно охарактеризовать одной известной фразой Бенджамина Франклина:

«В жизни нет ничего неизбежного, кроме смерти и налогов». И хотя она характеризует лишь отдельную часть финансовых отношений — налоги, но тем не менее очень ярко иллюстрирует невозможность избежать этих отношений.

На определенной стадии исторического развития общества появляется необходимость в централизованном управлении. Возникает потребность в определенной силе, которая будет обеспечивать внешнюю защиту, решать внутренние споры, обеспечивать порядок и прочее. Этой силой и является государство. Но для выполнения этих функций, а также ряда других (оборонных, социальных, экономических и пр.) государству необходимы средства. И именно тогда возникают особые экономические отношения, которые государство устанавливает своей властью и которые позволяют изымать часть доходов населения и использовать для финансового обеспечения государственных задач. Вся совокупность финансовых отношений установлена и регламентируется законодательством, четко определяющим порядок, формы и правила экономических взаимодействий с государством, а так же устанавливающим и меры ответственности за нарушение финансовой дисциплины.

-

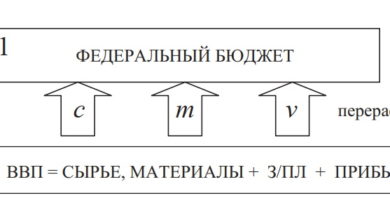

Финансы — это денежные отношения, посредством которых осуществляется перераспределение валового внутреннего продукта (категория «надстройки»).

В экономике существует большое количество различных экономических отношений. Как уже говорилось выше, есть целый ряд экономических категорий: цена, товар, прибыль и т. п. Все это — объективные базовые экономические категории, т. е. отношения, возникшие естественным путем исходя из потребностей и самой сущности экономических процессов.

Финансы в этих отношениях стоят особняком. Так как, финансовые отношения — это порождение государства (надстройки). Если представит, что завтра исчезнет государство, как некое объединение, то процесс производства сохранится. Человеку нужно где‑то жить, что‑то есть, в чем‑то ходить. Не зависимо от наличия государства, производственный процесс невозможно осуществлять иначе, чем регулярно возмещая стоимость израсходованных средств производства (c), выплачивая работникам заработную плату (v) и получая прибыль (m).

Данный процесс первичного распределения валового внутреннего продукта всегда осуществляется без участия государства, в соответствии с объективными потребностями и законами материального производства. Сохраняются и все базовые экономические категории (затраты, прибыль, цена, кредит и пр.) без которых производственный процесс просто невозможен. В отличие от них финансовые отношения исчезнут одновременно с государством, так как их основное назначение не обслуживание воспроизводственного процесса, а создание материальных условий для существования и функционирования государственного аппарата.

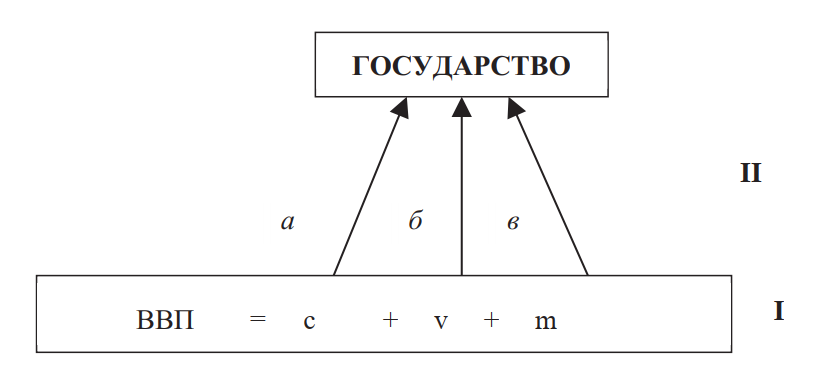

Первым, кто отделил финансы от производственной основы и отнес их к надстроечному образованию, был Э. А. Вознесенский. Он разграничил первичное распределение национального дохода, протекающее без участия государства, а следовательно, и финансов, от вторичного распределения (перераспределения), в котором финансы играют важную роль, обеспечивая государство денежными средствами для реализации своих функций (рис. 2).

В дальнейшем этой же точки зрения в своих работах придерживался А. Ю. Казак, указывающий, что тесная взаимозависимость финансов и государства обусловливает перераспределительный (надстроечный) характер финансовых отношений [3].

Рис. 2. Перераспределительный характер финансов: I — первичное распределение стоимости ВВП; II — вторичное распределение (перераспределение) стоимости ВВП, происходящее с участием государства; а, б, в — финансовые отношения

-

Финансы — это денежные отношения, с помощью которых создаются и используются различные государственные денежные фонды.

Здесь проявляется двойное назначение финансов. Во‑первых, это формирование государственных денежных фондов. Посредством финансовых отношений формируются централизованные и децентрализованные денежные фонды. Во‑вторых — использование этих денежных фондов в соответствии с теми задачами, которые стоят перед государством.

Денежные средства, которые аккумулируются с помощью финансов, распределяются между различными денежными фондами. Прежде всего это централизованный фонд общего назначения — бюджет, из которого финансовые ресурсы направляются через финансовый механизм на обеспечение реализации всех функций государства. А так же средства поступают в различные целевые внебюджетные фонды. Это могут быть социальные, экономические, экологические фонды, фонды поддержки предпринимательства и т. п. От основного бюджета их отличает строго целевое назначение.

Финансы — это денежные отношения, имеющие государственно‑властную (принудительную) форму проявления, посредством которых образуются и используются государственные денежные фонды в соответствии с задачами, стоящими перед государством.

Финансы как экономическая категория выполняют определенные функции:

- Формирование денежных фондов;

- Использование денежных фондов;

- Контрольная.

Первую и вторую функции часто объединяют в одну — распределительную (перераспределительную).

- Формирование денежных фондов (доходов). Посредством финансовых отношений формируются разнообразные денежные фонды: централизованные, децентрализованные, целевые и т. п. Это осуществляется прежде всего за счет налоговой политики государства. Налоги — основной источник доходов государства, но не единственный. Кроме налоговых поступлений, государство также может использовать и неналоговые источники: доходы от продажи и использования имущества, находящегося в его распоряжении; доходы от платных услуг, оказываемых государством; заемные средства и прочие.

- Использование денежных фондов (доходов). Аккумулируемые государством средства перераспределяются в ходе реализации политики государственных расходов на материальное содержание госаппарата с тем, чтобы последний мог эффективно выполнять возложенные на него функции создания и поддержания в обществе рациональной и эффективной структуры общественного производства, проведение экономической, социальной, военной политики и т. д.

- Контрольная. Особенность контрольной функции состоит в том, что она не существует сама по себе, а реализуется одновременно либо с первой, либо со второй функцией. Конкретное проявление контрольной функции осуществляется в ходе деятельности финансовых органов, наделенных контрольными полномочиями.