Денежное обращение, расчеты и денежная система

1. Денежный оборот и его структура

Денежный оборот — совокупность расчетов, происходящих в экономике в наличной и безналичной формах. Денежный оборот, как и сами деньги, является носителем рыночных отношений, поэтому он обслуживает в первую очередь рыночные отношения, а не распределительно-учетные отношения.

Все преимущество иметь деньги заключается в возможности ими пользоваться. Бенджамин Франклин

Не существует законодательного разделения между деньгами в наличной и безналичной формах. Форма расчетов не сказывается на сущности денег и проводимых с их помощью хозяйственных и прочих операций. Структура денежного оборота зависит от состояния экономики. Можно рассмотреть различные ситуации:

1. США = 98% безналичные / 2% наличные = 49 %;

2. Европейские страны = 95% / 5% = 19 %;

3. Россия = 90% / 10% = 9 % (конец 1980-х гг.);

60% / 40% =1,5 % (с 1993 по 1994 гг);

70% / 30% = 2,3 % (современная ситуация).

Следует различать понятия «денежный оборот» и «платежный оборот».

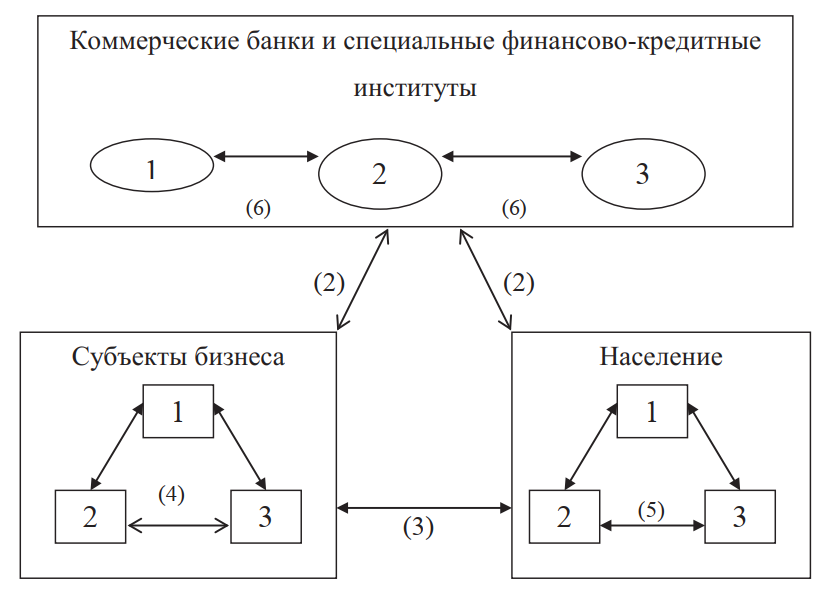

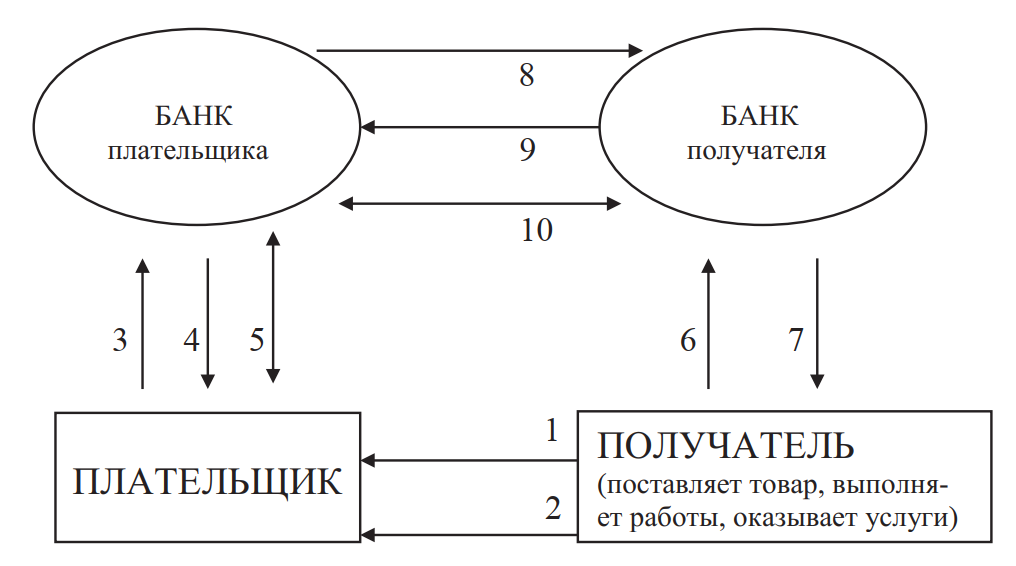

Под платежным оборотом понимается совокупность платежей, совершаемых контрагентами рыночных отношений в процессе хозяйствования. Учитывая, что не все платежи осуществляются в денежной форме, понятие платежного оборота значительно шире понятия денежного обращения, т. к. включает и расчеты различными суррогатами денежного рынка (это коммерческие ценные бумаги, чеки расчетные, дорожные, векселя, сертификаты банков и др.) иностранную валюту. Рассмотрим схему денежного оборота внутри экономической системы (рис. 1).

Рис. 1. Схема денежного оборота внутри экономической системы

Первая группа денежных потоков (1) возникает во взаимоотношениях Центрального и коммерческих банков. Центральный банк является эмиссионным центром страны (ст. ФЗ РФ «О Банке России»), следовательно, он снабжает коммерческие банки и специальные финансово-кредитные институты наличными деньгами. В случае избытка налично-денежной массы у конкретного коммерческого банка, последний обязан сдать ее в соответствующее территориальное учреждение Центрального банка — расчетно-кассовый центр. Это рождает встречный денежный поток. Кроме того, во время инкассации денег от учреждений второго уровня банковской системы сдаются ветхие и пришедшие в негодность денежные знаки. Центральный банк является организатором системы расчетов в экономической системе, т. е. проводит расчеты между коммерческими банками и специальными финансово-кредитными институтами.

Денежные потоки (2) характеризуют платежно-расчетные операции, совершаемые между банковским и небанковским секторами экономики. Все субъекты бизнеса имеют счета в банковских учреждениях страны. Данные счета подразделяются на несколько групп.

Данные счета до востребования, открытые для обслуживания повседневных расчетов, в разных странах имеют различное название: текущие — во Франции, жиросчета — в Германии, чековые — в США. Название и порядок проведения операций по таким счетам определяются национальным законодательством. В РФ непосредственно в расчетах участвуют расчетные счета.

Физические лица могут открыть в банке специальный депозитный счет, с помощью которого возможно осуществление безналичных расчетов.

Денежный поток (3) включает операции по непосредственным выплатам наличных денег работодателями, а также всю розничную и мелкооптовую торговлю.

Денежные потоки (4) и (5) показывают внутренние обороты денежных средств. Это расчеты юридических лиц между собой и физических лиц между собой (рынки, частная практика и т. д.).

Денежные потоки (6) предполагают внутренние операции банковской системы. Это межбанковские расчеты без участия ЦБ (клиринговые палаты, прямые корреспондентские счета), межбанковское кредитование. Данные операции регулируются ЦБ, а также внутренними договорами участников.

Под денежной эмиссией (от лат. emissio — выпуск) понимается увеличение денежной массы в обращении. Денежная эмиссия бывает налично-денежная и кредитная. При этом кредитная эмиссия, как правило, предшествует налично-денежной. Налично-денежная эмиссия осуществляется путем выпуска в обращение наличных денег. Механизм данной операции достаточно прост.

Национальная банковская система осуществляет выдачу наличных денег юридическим и физическим лицам на нужды потребления (заработная плата, пенсии, стипендии, пособия и т. д.), а также на целый ряд производственных расходов (командировочные, мелкие хозяйственные расходы и т. д.) исходя из тех сумм, которые поступают в кассы банковских учреждений в виде инкассируемой выручки торговых организаций.

Если приход наличных денег покрывает заявленную клиентами совокупную сумму расходов, то можно говорить о существовании в рамках экономической системы определенного равновесия. В том случае, когда необходимая для выдачи из касс банков денежная сумма превышает имеющиеся в них средства, в денежном обращении возникают существенные диспропорции. Данные диспропорции обусловлены либо замедлением оборачиваемости денег в экономике (в соответствии с формулой обмена MV = РQ), либо снижением доверия населения и предпринимателей к национальной денежной единице, что в свою очередь вызывает отказ от безналичных сделок в пользу налично-денежных, либо обесценением денег, инфляцией.

Одной из существенных причин налично-денежной эмиссии в Советском Союзе было постоянное оседание наличных денег на руках у населения. Происходило это по двум основным причинам. Во-первых, ввиду значительного отложенного покупательского спроса. Существовавший в советские времена товарный дефицит вызывал необходимость постоянного хранения денег в наиболее ликвидной форме для их немедленного товарного покрытия в благоприятной ситуации. Во-вторых, можно назвать узкий спектр услуг, предлагаемых Государственным банком СССР, его структурным подразделением сберегательными кассами населению страны.

В принципе сама по себе эмиссия денег не является каким-то чрезвычайным экономическим явлением. Она объективно необходима и является неотъемлемым атрибутом экономических систем всех стран мира. Действительно, находящиеся в обращении денежные знаки постоянно ветшают, портятся и их место регулярно занимают новые, появляющиеся в результате эмиссии. Наряду с этим, государства, имеющие положительный показатель прироста объема производства (в реальном исчислении), объективно сталкиваются с ростом объема продаж в рамках экономической системы. Следовательно, это требует увеличения объема денежной массы, обращающейся в данной стране. Данное увеличение опять-таки осуществляется за счет эмиссии, которая в этом случае удовлетворяет объективный запрос экономики в средствах обращения.

Денежная эмиссия, не нарушающая пропорцию соотношения товарной и денежной массы в экономической системе и не приводящая к негативным последствиям, называется выпуском денег в обращение. Выпуск денег в обращение постоянно осуществляется банковской системой на основании выполнения заявок своих клиентов — юридических и физических лиц.

Негативные последствия налично-денежной и кредитной эмиссии как для экономической системы, так и для населения проявляются в том случае, когда она используется в качестве источника покрытия бюджетного дефицита.

Из всех источников финансирования дефицита государственного бюджета эмиссия является самым простым и дешевым (с точки зрения издержек государства), но в то же время и самым нецивилизованным. Государство, покрывающее дефицит бюджета за счет эмиссии, неизбежно сталкивается с нарастающей инфляцией, многократно превышающей нормальные размеры, с ростом цен, снижением жизненного уровня населения. Именно поэтому высокоразвитые западные страны практически не используют данный способ покрытия государственных расходов. Но к нему довольно часто прибегают тоталитарные государства, испытывающие экономические трудности, либо страны, находящиеся в состоянии войны. Эмиссия являлась основным источником покрытия нарастающего с конца 1970-х гг. бюджетного дефицита в СССР, вызванного неэффективностью управления производством и складывающейся неблагоприятной ситуацией на внешних мировых рынках нефти и нефтепродуктов.

Кредитная эмиссия осуществляется Центральным банком государства в соответствии с необходимостью обеспечения объективных потребностей экономической системы, кроме того, в тех случаях, когда налоговые поступления в государственный бюджет не обеспечивают его соответствующую балансировку, а возможности по привлечению для этой цели дополнительных финансовых средств посредством размещения новых займов исчерпаны.

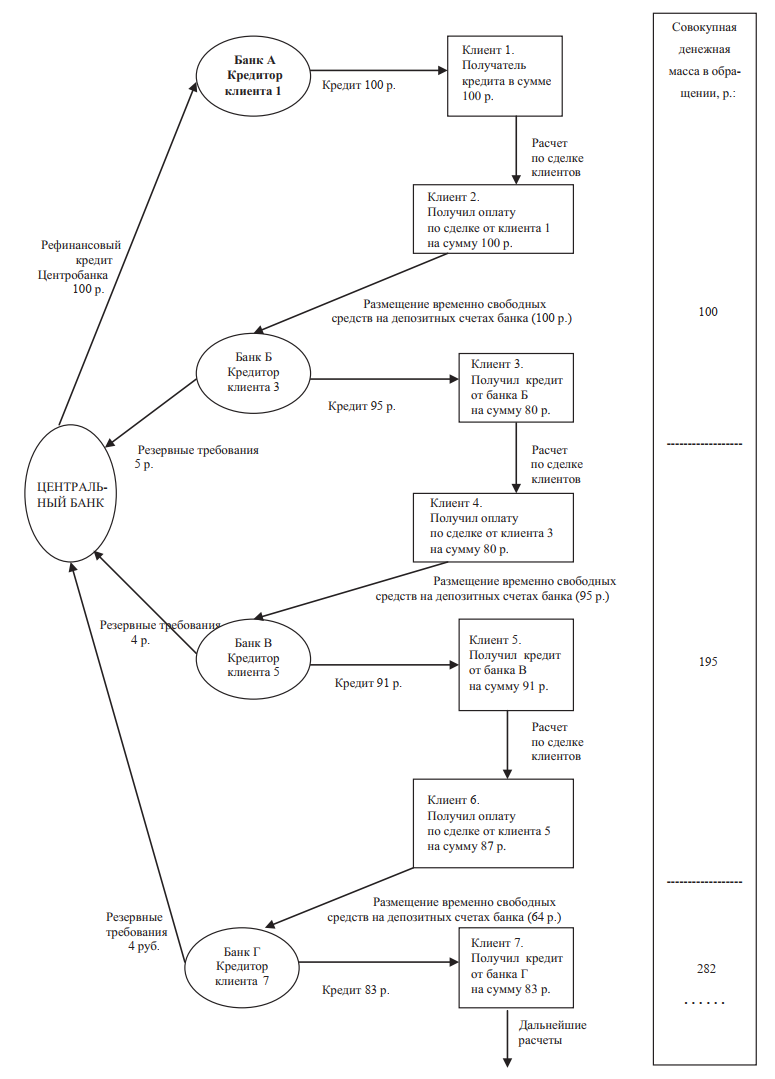

Кредитная эмиссия на первый взгляд не видна, отражаясь лишь в соответствующих бухгалтерских записях и проводках, банковских операциях. Но ее разрушительный потенциал огромен. Основной негативный момент кредитной эмиссии заключается в функционировании денежного мультипликатора (иногда его называют кредитным или депозитным).

Денежный мультипликатор (англ. money multiplier) — определенный коэффициент, показывающий пропорции роста или сокращения денежной массы в зависимости от кредитно-депозитной активности банковской системы, с учетом резервных требований, выставляемых Центральным банком к банковской системе.

Резервные требования — часть резервов, формируемых банковским сектором экономики в обязательном порядке, представленных в виде определенной части от привлеченных депозитов и размещаемых на счетах в Центральном банке.

На рис. 2 показано действие денежного мультипликатора при уровне резервных требований Центрального банка 4,5 % от привлеченной депозитной массы.

Рис. 2. Порядок функционирования денежного мультипликатора

Исходя из вышеизложенного ясно, что политика кредитования Центральным банком национальной экономики должна быть сбалансированной. Излишнее кредитование может привести к серьезным инфляционным процессам, переполнению каналов денежного обращения. При отсутствии необходимых бюджетных средств, Центральный банк (посредством выделения централизованных кредитов) нередко осуществляет кредитование целого ряда промышленных и сельскохозяйственных предприятий, находящихся в тяжелом финансовом положении.

Зачастую подобные предприятия являются убыточными или малорентабельными в силу неэффективного управления ими. Выделение целевых централизованных денежных субсидий таким заемщиком отнюдь не способствует их экономическому оздоровлению, а лишь оттягивает момент окончательного финансового краха.

Другим крайне отрицательным фактором, усугубляющим негативное воздействие централизованных кредитов на экономику России, является нецелевое использование выделенных средств. Отсутствие четкого законодательства, обеспечивающего сохранность государственной собственности, способствовало в свое время тому, что выделяемые средства не всегда использовались по прямому назначению, уходили коммерческим структурам, связанным с распределителями кредитов. Это создает дополнительный спрос на финансовых рынках, усугубляя нестабильную экономическую ситуацию в экономике в целом.

Зачастую выделенными централизованными средствами успевают воспользоваться коммерческие банки, обслуживающие предприятия-получателей кредитов. Затягивая процесс перечисления средств на счет конкретного получателя, данное кредитное учреждение использует выделенный кредит в качестве кредитного ресурса, что увеличивает совокупную денежную массу в экономике, создавая мультипликативный эффект.

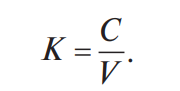

Многолетние исследования сущности денег и денежного обращения привели к формированию закона, обосновывающего связь между денежной массой, ее структурой, скоростью обращения и товарной массой в экономической системе. Основное назначение закона денежного обращения — определение денежной массы, необходимой для нормального функционирования всего народно-хозяйственного комплекса.

Базовый расчет необходимой денежной массы (К) основывается на соотнесении двух показателей: суммы цен товаров и услуг, реализуемых в рамках национальной экономической системы, (С) и скорости обращения денег (V)

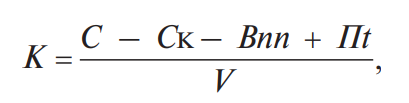

В процессе развития и усложнения экономических взаимоотношений в обществе, приведенная формула претерпела изменения. Возникла необходимость учитывать широкий спектр денежно-кредитных операций, совершаемых участниками — физическими лицами и предпринимателями. В результате формула, определяющая количество денег, необходимых для обращения, приобрела вид:

где С — сумма цен товаров и услуг, реализуемых в рамках национальной экономической системы; Ск — сумма цен товаров и услуг, реализуемых с отсрочкой платежа либо в кредит; Впп — сумма цен товаров и услуг, реализуемых контрагентами без применения денежных расчетов (бартер, взаимозачет, взаимопогашаемые платежи); Пt — величина платежей с наступившей датой исполнения по сделкам, совершенным ранее с отсрочкой платежа; V — скорость обращения денег в национальной экономике.

Анализируя приведенную формулу, можно выявить факторы, которые влияют на величину необходимой денежной массы.

- Общая, совокупная величина расчетно-платежных сделок, совершаемых в экономике. Данный показатель зависит от уровня деловой активности, темпов и направления развития национальной экономики, размеров товарного производства. В случае роста объемов производства или роста цен, всем участникам экономических отношений потребуется большая сумма денег для проведения расчетов.

- Степень развитости кредитных взаимоотношений в обществе. В таком случае нужно учитывать не только непосредственно кредитные сделки, когда кредитор ссужает средства заемщику (например, банковский кредит), но и отсрочки платежей по хозяйственным сделкам (порядок оплаты платежных требований, лизинговые сделки и факторинг, цессия, вексельные операции и др.). Чем шире участвует кредит в экономических связях, тем меньшую потребность в деньгах испытывают участники расчетов. Вместе с тем следует учесть, что применение кредита в данный момент времени сокращает спрос на деньги, но к моменту истечения отсрочки данный спрос вновь возникает.

- Уровень специализации в хозяйственных сделках и степень развитости услуг. Наличие в экономической жизни взаимопогашаемых платежей зачастую свидетельствует о низком уровне развития сектора услуг и невысокой специализации хозяйствующих субъектов, что приводит к сокращению спроса на деньги ввиду узости рынка их применения. Высокая доля бартерных сделок формирует такую модель рынка, которая предполагает управление преимущественно административными, а не экономическими методами.

- Скорость обращения денег. Данный показатель воздействует на конечный результат обратно пропорционально: чем выше скорость обращения денег в национальной экономике, тем меньше необходимая для обращения денежная масса, и наоборот. Высокая скорость обращения денег может свидетельствовать о нежелании населения и хозяйствующих субъектов пользоваться национальной денежной единицей для накоплений (как это было России в начале 1990-х гг.).

Приведенная выше формула расчета необходимого количества денег для обращения показывает ту сумму, которая должна предлагаться Центральным банком участникам экономических отношений.

Поскольку денежный оборот — это совокупность наличных и безналичных расчетов, коротко рассмотрим два этих блока.

В любой национальной экономике происходит процесс непрерывного, постоянного движения денежных знаков в наличной форме (т. е. в виде банкнот и разменной монеты). Данный процесс принято называть налично-денежным оборотом.

Часть налично-денежного оборота обслуживает в первую очередь интересы населения. Исходным пунктом налично-денежного оборота служит эмиссионная деятельность Центрального банка. Именно он определяет как величину налично-денежной массы, обращающейся в национальной экономике, так и ее технические параметры (покупюрный состав денежной массы, физические параметры банкнот и разменной монеты и др.). Кроме того, Центральный банк определяет и порядок использования наличности в хозяйственных операциях корпоративного сектора экономики, реализуя идеи государственного контроля над направлением движения основных денежных потоков.

Банк России постоянно контролирует движение налично-денежной массы при помощи составляемого баланса прихода и расхода денег.

Принципы организации наличного оборота следующие:

- регулирование наличного денежного оборота осуществляется в централизованном порядке;

- обращение наличных денег планируется;

- управление наличным денежным оборотом связано с созданием условий, обеспечивающих сокращение издержек обращения (расходов, связанных с организацией эмиссии и обращением наличных денег).

Организация наличного денежного обращения осуществляется в соответствии с положениями «О правилах организации налично-денежного обращения на территории РФ» от 05.01.1998 г. Отметим основные моменты положения:

- все предприятия, организации, учреждения, независимо от их организационно-правовой формы, должны хранить свободные денежные средства на соответствующих счетах банков;

- в кассах предприятий хранятся денежные средства в пределах лимитов, установленных обслуживающими банками. Лимит кассы устанавливается исходя из объема налично-денежного оборота предприятий, порядка и сроков сдачи наличных денежных средств в банк, обеспечения сохранности и сокращения встречных перевозок ценностей;

- предприятия могут хранить в кассах наличные денежные средства сверх установленных лимитов лишь для выплаты заработной платы, стипендий, прочих выплат социального характера в течение 3 дней;

- выдача наличных денег предприятием на заработную плату и выплаты социального характера производится в сроки, согласованные с обслуживающими банками;

- предприятия могут получить наличные денежные средства в банках на административно-хозяйственные нужды. Размер единовременно выданных сумм регламентируется;

- выдача наличных денег предприятием производится за счет текущих поступлений денежной наличности в кассы банка. Для обеспечения своевременной выдачи наличных денег банком, ЦБ устанавливает для каждой кредитной организации лимит кассы. При недостаточности текущих поступлений наличных денег для удовлетворения потребностей обслуживающих предприятий, кредитные организации получают необходимые наличные денежные средства из ЦБ (РКЦ);

- учреждения банков не реже 1 раза в два года проверяют соблюдение предприятиями порядка ведения кассовых операций;

- ЦБ осуществляет контроль за организацией данной деятельности банком.

Безналичные расчеты на территории РФ регламентируются положением «Об организации безналичных расчетов» (09.02.1992 г.). Для организации безналичных расчетов юридическим лицам в банках и других кредитных организациях открываются расчетные, текущие или бюджетные счета.

Выделим принципы организации безналичного оборота:

- все юридические лица должны хранить свободные денежные средства на различных счетах в кредитных учреждениях;

- платежи по счету осуществляются лишь в пределах средств, находящихся на расчетном счете предприятия, либо за счет кредита, предоставленного банком;

- в большинстве случаев списание денежных средств со счета клиента осуществляется только с его согласия;

- наиболее предпочтительной является предоплата за товары и услуги;

- безналичные расчеты осуществляются с помощью документов, используемых преимущественно во внутрибанковским обороте. К ним относятся платежные поручения, требования, требования-поручения, аккредитивы, чеки, векселя;

- зачисление денежных средств на счет получателя осуществляется после соответствующего списания денежных средств со счета плательщика.

Расчетный счет — специальный счет, открываемый банками юридическим лицам, которые имеют самостоятельный баланс, для хранения временно свободных денежных средств и осуществления расчетов с иными физическими и юридическими лицами.

Текущие счета открываются филиалами, представительствами хозяйствующих субъектов, не являющимися самостоятельными юридическими лицами и не ведущими самостоятельный баланс. По данным счетам производятся в основном расчетные операции, связанные с оплатой труда или административно-хозяйственными расходами. Поступление на данный счет осуществляется в основном в результате соответствующих перечислений от головной организации.

Бюджетные счета открываются банком предприятиям или организациям, находящимся на бюджетном финансировании.

2. Формы и уровни безналичных расчетов

Безналичные расчеты, в отличие от налично-денежных, могут осуществляться без участия наличных денег при наличии специальных расчетных учреждений. В современной экономике доля безналичных расчетов серьезно превышает объем налично-денежных. Это объясняется удобством, быстротой, контролируемостью таких расчетов.

Вся совокупность безналичных расчетов имеет три основных уровня:

- расчеты хозяйствующих небанковских субъектов-резидентов внутри национальной экономической системы;

- межбанковские расчеты;

- международные расчеты небанковских субъектов-нерезидентов.

Каждый уровень предполагает свои способы регулирования, собственную правовую базу и контрольный аппарат.

Законодательными актами, решающими особенности организации безналичных расчетов, является Гражданский кодекс (ч. 2) РФ и положение «О безналичных расчетах». Формы безналичных расчетов следующие:

- платежное поручение;

- чек;

- расчеты по инкассо;

- аккредитив.

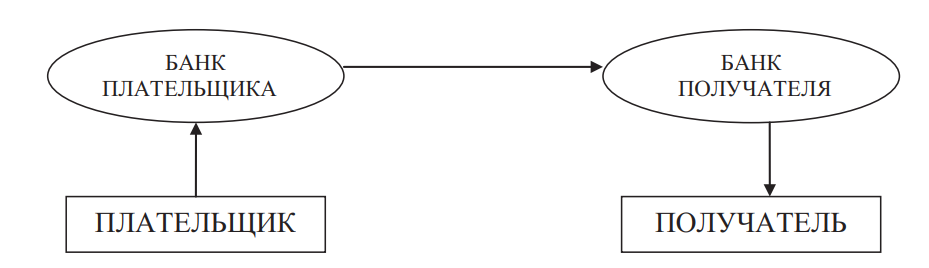

Платежное поручение — письменное поручение клиента обслуживающему банку о списании и перечислении определенной денежной суммы на указанный счет (рис. 3). На сегодняшний день является самой распространенной формой безналичных расчетов.

Рис. 3. Схема использования платежного поручения

С помощью платежных поручений могут производиться следующие виды расчетных операций:

- за поставленные товары, выполненные работы, оказанные услуги как на условиях предоплаты по сделке, так и после осуществления хозяйственных операций;

- выполнение финансовых обязательств перед бюджетами различных уровней, а также перед внебюджетными фондами;

- обслуживание операций с кредитными институтами (погашение ранее полученных кредитов и уплата процентов по ним, размещение депозитов, погашение иных финансовых обязательств);

- прочие операции, не противоречащие законодательству РФ.

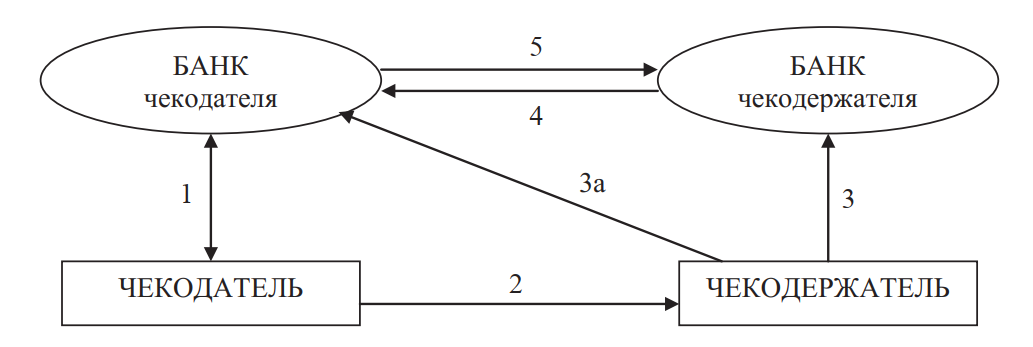

Чек — письменное распоряжение владельца счета (чекодателя) обслуживающему банку (плательщику) о списании денег со счета в пользу предъявителя данного чека (чекодержателя) (рис. 4). Чекодатель — юридическое или физическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков и иных расходных документов. Чекодержатель — юридическое или физическое лицо, в пользу которого выдан чек.

Выделяют несколько видов чеков:

- именные — выписанные на определенное лицо;

- ордерные — выписанные в пользу какого-либо лица;

- предъявительские — позволяющие провести расчетную операцию с любым лицом, предъявившим данный документ;

- банковские — выписанные банками для проведения взаимных расчетов;

- акцептованный — обеспеченный банковской гарантией выполнения расчетной сделки в пользу чекодержателя;

- дорожный — особая разновидность чека, позволяющая проводить широкую гамму расчетов физическими лицами во время международных поездок. Представляет собой безусловное денежное обязательство выплатить указанную в документе сумму лицу, чья подпись соответствует той, которая размещается на образце чека в момент его покупки. Данный вид чеков можно считать аналогом наличных денег или альтернативой использования пластиковых расчетных карт.

Рис. 4. Схема безналичных расчетов с применением чека

На приведенной схеме цифрами обозначены следующие денежные потоки:

1 — конкретное лицо размещает свой депозитный вклад в банке и получает чековую книжку для осуществления расчетов безналичным порядком при товарно-расчетных сделках;

2 — плательщик (чекодатель) производит расчет со своим контрагентом за поставленные товарно-материальные ценности или оказанные услуги чеком;

3 — получатель средств (чекодержатель) предъявляет данный чек для проведения оплаты в свой банк;

3а — возможно и непосредственное обращение чекодержателя в банк чекодателя для проведения расчетной сделки;

4 — банк чекодержателя предъявляет документ для оплаты от имени своего клиента в банк чекодателя;

5 — средства перечисляются на расчетный счет чекодержателя.

В РФ широко применяется лишь одна разновидность чеков — денежные.

В случае широкого применения чеков в расчетных операциях возможно использование лимитированных и нелимитированных чековых книжек.

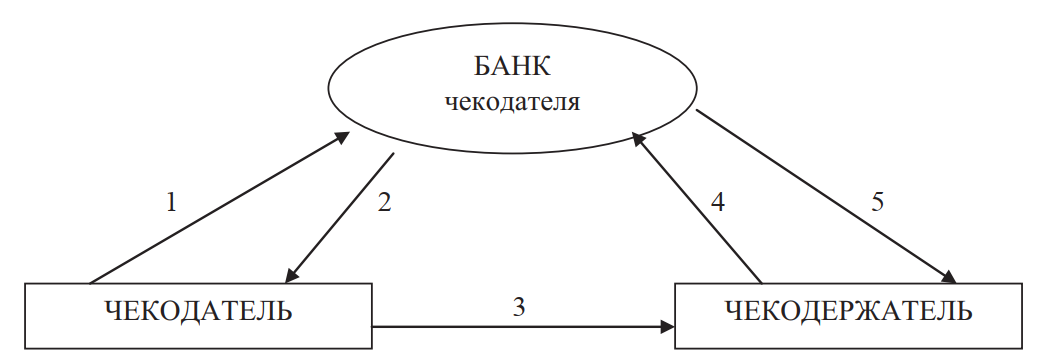

Чек из лимитированной чековой книжки несет в себе большую степень обеспеченности по сравнению с нелимитированной книжкой. Данная обеспеченность определяется механизмом выдачи чековой книжки клиенту. Величиной лимита по названной книжке является депонируемая в банке сумма средств клиента (рис. 5).

Рис. 5. Схема безналичных расчетов с применением лимитированного чека

На приведенной схеме цифрами обозначены следующие денежные потоки:

1 — клиент банка (чекодатель) обращается в банк за лимитированной чековой книжкой. По согласованию клиента с банком определяется лимит расчетов по данной книжке, который списывается с расчетного счета клиента и депонируется на специальном резервном счете; 2 — банк выдает клиенту чековую книжку с указанием общего лимита расчетов по ней;

2 — чекодатель производит расчет со своими контрагентами чеками из лимитированной чековой книжки. Чекодержатель, получая из такой книжки, должен внимательно ознакомиться со всей книжкой и проверить, какое количество расчетов уже было проведено чекодателем из данной книжки и каков остаток средств на резервном счете, определяемый как разница между лимитом книжки и суммы всех раннее выписанных чеков. В случае, если разница превышает или соответствует сумме выписанного чека, чекодержатель может принять данный чек к расчету;

3 — чекодержатель обращается в банк чекодателя для проведения расчетов. Банк чекодателя, приняв чек от чекодержателя и проверив его подлинность, списывает средства с резервного счета и переводит на указанный чекодержателем счет или выдает ему (стрелка 5).

В тех случаях, когда расчеты проводятся из нелимитированных чековых книжек, гарантии проведения платежа нет, т. к. в момент обращения чекодержателя в банк чекодателя, на счете последнего может не оказаться средств для оплаты выданных обязательств.

Расчеты чеками из лимитированных и нелимитированных чековых книжек широко применялись в СССР, в частности, в расчетах с транспортными организациями. В современной России данная форма расчетов применяется редко.

Чек по своей сути имеет определенное сходство с векселем, оно заключается в абстрактности и использовании данного документа как средства обращения. В ряде стран чековая форма расчетов занимает значительное место в безналичном расчете. Это связано с возможностью организации клиринга чека, в данном случае чек оплачивается банком в момент его предъявления кредитной организации, следовательно, при отсутствии денежных средств на счете клиента и возможности оплаты данного документа в кредит, все риски по чековым расчетам несет кредитная сторона.

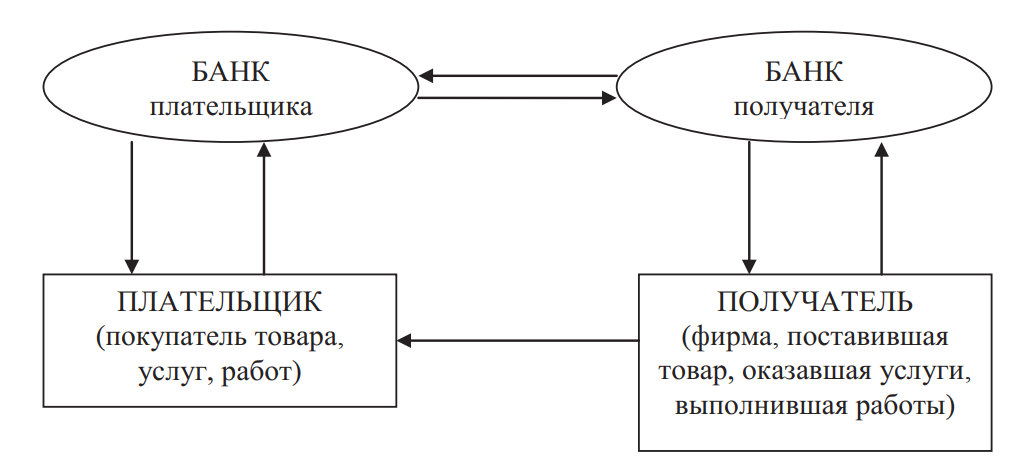

Расчеты по инкассо представляют собой такую банковскую операцию, которая отражает поручение клиента банку получить с плательщика денежную сумму на основании предоставленных расчетных документов. Расчеты по инкассо оформляются на бланке платежного требования, указывается причина взыскания денежных средств, законодательный акт, сумма и прочие необходимые реквизиты.

Платежное требование — требование поставщика к покупателю произвести оплату поставленных товарно-материальных ценностей, оказанных услуг, выполненных работ на основании представленных документов (рис. 6).

На сегодняшний день существует 2 вида платежного требования: с акцептом и без акцепта.

Акцепт означает согласие, принятие плательщиком обязательств для исполнения. Акцептованный документ — это документ, по которому плательщик готов заплатить. В настоящее время действует механизм «молчаливого акцепта».

Форма акцепта может быть различной. В течение 1990-х гг., в соответствии с действовавшим тогда порядком безналичных расчетов, действовал порядок «гласного акцепта», означавшего, что согласие клиента на оплату платежных документов должно быть письменно закреплено; указывалась конкретная сумма, списываемая банком с его счета.

Рис. 6. Схема безналичных расчетов с применением платежного требования

Срок акцепта платежного требования устанавливается по согласованию сторон, но не может быть меньше пяти рабочих дней. Данный срок устанавливается банком плательщика самостоятельно в случае, когда получатель средств, выставив платежное требование, не указал в нем иного срока акцепта.

Платежное требование без акцепта (или инкассовое поручение) имеют право выставить организации, имеющие соответствующие полномочия, закрепленные в отдельных законодательных актах. На сегодняшний день списание средств производится по исполнительным листам, выдаваемым судебными органами, счетам, выставляемым организациями связи (ГТС), недоимкам по налогам и взносам в ПФ, Фонд социального страхования. Если данный документ выставляется клиенту, то денежные средства списываются без его согласия.

Платежное требование с акцептом имеют право выставлять прочие организации в соответствии с условиями договора, заключенного с покупателем. Если покупателю выставляется платежное требование, то он в течение 5 дней должен принять решение по данному документу. Если в течение 5 дней решение не принимается, то денежные средства списываются со счета клиента в безакцептном порядке. Если клиент отказывается от оплаты документа, то он должен предоставить в банк заявление, объясняющее причины отказа. Данное заявление впоследствии отправляется поставщику.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счета плательщика в бесспорном порядке. В соответствии с «Положением о безналичных расчетах в Российской Федерации», инкассовые поручения могут применяться в следующих случаях:

- когда порядок бесспорного взыскания денежных средств установлен законодательством, в т. ч. для взыскания денежных средств органами, выполняющими контрольные функции (в этом случае в инкассовом поручении должна быть сделана ссылка на закон);

- для взыскания по исполнительным документам (с обязательной ссылкой на дату выдачи и всех реквизитов исполнительного документа, чаще всего с приложением подлинника исполнительного листа);

- когда банку, обслуживающему плательщика, предоставлено право на списание денежных средств с его счета в бесспорном порядке (например, в случае погашения срочных обязательств по выданному ранее кредиту).

Аккредитив (от лат. аccredo — доверяю) представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи.

В системе безналичных расчетов РФ могут применяться следующие виды аккредитивов:

- покрытые (депонированные) — такие аккредитивы, по которым банк-эмитент перечисляет депонированную сумму в распоряжение исполняющего банка на весь срок действия аккредитива;

- непокрытые (гарантированные) аккредитивы — возможность списания суммы сделки с корреспондентского счета банка-эмитента в исполняющем банке с целью исполнить аккредитив по требованию получателя. Источником покрытия данного списания для банка-эмитента является сумма, перечисленная ранее с расчетного счета плательщика;

- отзывной — такой аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива;

- безотзывный аккредитив предполагает, что его отзыв (отмена) может быть произведен (произведена) только с согласия получателя средств. Любой аккредитив является отзывным, если его безотзывный характер не отмечен в утвержденных условиях открытия конкретного расчетного документа;

- подтвержденный аккредитив предполагает, что безотзывный характер аккредитива подтверждается исполняющим банком по просьбе банка-эмитента. В данном случае изменение условий аккредитива возможно только при наличии согласия исполняющего банка. Рассмотрим схему проведения расчетов при помощи аккредитива (рис. 7).

Рис. 7. Схема расчетов с использованием аккредитива

Расчет начинается с сообщения поставщика товара (т. е. получателя денежных средств при проведении расчета) плательщику о том, что заказанный товар к отгрузке готов и необходимо готовить средства для проведения расчетов за него. Данное сообщение отражено на схеме стрелкой 1. Получив сведение о готовности заказанного товара, плательщик обращается в банк с заявлением для оформления аккредитива (стрелка 2). В зависимости от степени сотрудничества плательщика и обслуживающего его банка, возможно открытие аккредитива двумя способами: путем депонирования средств для сделки на специальном счете бронирования либо организации расчетов под обеспечение банковской гарантией.

В первом случае, отражающем менее тесные отношения банка и его клиента, или в случае избытка оборотных средств у компании-плательщика, банк списывает с расчетного счета плательщика сумму ожидаемого платежа. Во втором случае средства с расчетного счета компании не списываются, но оформляется банковская гарантия, свидетельствующая о том, что в случае невозможности плательщиком выполнить финансовые обязательства перед поставщиком, это сделает за него банк.

Вне зависимости от порядка оплаты, описанного выше, плательщик оформляет заявление на открытие аккредитива. В данном документе отражаются все условия, при соблюдении которых плательщик готов оплатить хозяйственную сделку. К числу основных условий можно отнести:

- вид открываемого аккредитива;

- порядок и условия оплаты аккредитива;

- срок действия аккредитива с указанием точной даты его закрытия (в случае открытия аккредитива с одновременным депонированием средств плательщика, указанная дата будет означать закрытие специального счета и восстановление денежной суммы на расчетном счете клиента);

- подробный перечень и специфику всех документов, предоставление которых позволит принять решение об оплате хозяйственной сделки (в состав данного пакета документов могут включаться: инвойс, транспортные документы, различные сертификаты и т. п.);

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров (выполнения работ, оказания услуг).

Если плательщиком предоставлена исчерпывающая информация для проведения аккредитивного расчета, банк заключает с ним договор, основными условиями которого можно назвать:

- наименование банка-эмитента;

- наименование получателя средств;

- сумма аккредитива;

- вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- полный перечень и точная характеристика документов, представляемых получателем средств;

- сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- условие оплаты;

- ответственность за неисполнение или ненадлежащее исполнение обязательств.

Факт открытия аккредитива сообщается банком-эмитентом банку поставщика (стрелка 8), а тот, в свою очередь, извещает получателя (стрелка 7).

Получив сообщение об открытии аккредитива, поставщик товара проверяет все условия его исполнения и, в случае согласия с ними, отгружает товар (оказывает услуги или выполняет работы) в пользу плательщика (стрелка 2).

Осуществив отправку груза плательщику, поставщик собирает пакет документов, свидетельствующий о том, что сделка выполнена им в полном соответствии с заключенным договором. Собранные документы передаются в банк для проверки и осуществления расчета (стрелка 6). Проверив полученный пакет документов, банк получателя передает документы для проведения платежа в банк плательщика (стрелка 9).

Возможна ситуация, когда средства для оплаты поставляемого товара (оказываемых услуг, выполняемых работ) размещаются в банке поставщика. В такой ситуации аккредитив считается покрытым, т. е. размещенным в банке, который обслуживает расчетный счет поставщика или уполномочен им для проведения расчетов по аккредитивной сделке. В указанном случае стрелкой 9 отражает сообщение данного банка (исполняющего банка) банку плательщика об использовании аккредитива по заключенной сделке.

В завершении аккредитивной сделки, банк плательщика извещает своего клиента о факте проведенного расчета (стрелка 4). При завершении данной операции, период расчета по аккредитиву можно считать законченным, если реально списываемая с аккредитивного счета сумма не меньше той, которая была забронирована первоначально. Если же на аккредитивном счете после совершения расчетов остается неиспользованная сумма, а также в случае неисполнения сделки или истечения срока действия аккредитива, клиент (плательщик) вправе обратиться к своему банку о перечислении оставшейся суммы на его расчетный счет (стрелка 5). В случае использования покрытого аккредитива, банк плательщика обращается в исполняющий банк (стрелка 10) за указанными средствами. После этого можно считать аккредитив закрытым.

3. Межбанковские расчеты

Межбанковские расчетные отношения возникают в случаях, когда нефинансовые резиденты имеют расчетные счета в различных банковских институтах. Для проведения расчетов необходимо перечислять деньги из одного банка в другой. Такие переводы, т. е. межбанковские расчеты, осуществляются посредством корреспондентских счетов, открытых в кредитных учреждениях.

Корреспондентский счет — специальный счет, отражающий проведение расчетных операций одним кредитным учреждением по поручению и за счет другого на основании заключенного договора. Корреспондентский счет может быть представлен как депозитный счет до востребования, т. е. на нем хранятся денежные средства и в любой момент времени могут быть использованы.

Специфика корсчета заключается в том, что на нем хранятся как средства банка, так и средства клиентов банка. Следовательно, платежи могут осуществляться как по поручению банка, так и его клиента, в то же время поступать денежные средства могут либо в банк, либо к клиенту.

Выделяют 2 вида корсчетов:

- ностро (nostro) — счет, открытый нашим банком в другом банке, отражаемый в активной части баланса;

- лоро (loro) — счет другого банка, открытый в нашем банке и отражаемый в пассивной части баланса.

В международных межбанковских операциях встречаются счета лоро-конто, открываемые банком-корреспондентом для проведения операций третьим банком. Как правило, корреспондентские счета не предполагают проведения расчетов сверх остатка, хранящегося на них.

В российской практике существуют следующие способы организации межбанковских расчетов:

- через расчетную сеть Банка России (расчеты через РКЦ);

- по прямым корреспондентским связям банков;

- посредством клиринговых центров (клиринговые расчеты);

- по внутрибанковской межфилиальной системе расчетов.

Расчетно-кассовый центр (РКЦ) — это учреждения Центрального Банка. Все кредитные организации обязаны открыть корсчет в РКЦ (70 % межбанковских расчетов осуществляется через РКЦ). Таким образом, имея один корреспондентский счет в расчетно-кассовом центре, любой банк России может провести расчеты с любым другим кредитно-расчетным институтом страны, поскольку каждый из них обязательно имеет свой счет в РКЦ.

Особенность организации расчетов через РКЦ состоит в том, что платежи проходят лишь в пределах средств, находящихся на корсчете банка, либо за счет кредита, полученного от ЦБ. В практике ЦБ существует возможность предоставления кредита банкам, заключившим соответствующее соглашение с ЦБ. В данном соглашении указываются лимиты кредитования и процентная ставка. Эти факторы устанавливаются индивидуально, в зависимости от специфики банка-заемщика. Банк, желающий получить кредит, должен ежемесячно перечислять сумму в размере 0,1 % от лимита. За счет этих средств формируется страховой фонд, необходимый для финансирования (возмещения) в случае возникновения убытков при организации данного кредитования.

Для поддержания текущей ликвидности банка могут быть использованы не только централизованные кредиты, но и кредиты, полученные от других банков.

Необходимость существования расчетной сети Центрального банка РФ продиктована рядом причин. Во-первых, Банк России обязан проводить единую денежно-кредитную политику в стране, следить за состоянием второго уровня национальной банковской системы, стабильностью национальной денежной единицы.

Во-вторых, в составе второго уровня банковской системы России действует значительное число зарегистрированных институтов. Для расчетов с каждым из этих кредитных институтов, банк должен иметь корреспондентский счет, причем количество этих счетов соответствует числу участников расчетов. Даже крупный коммерческий банк не может позволить себе иметь столько счетов. Поэтому для облегчения расчетов Банк России создал систему расчетно-кассовых центров (РКЦ). К середине 1990-х гг. в России действовало порядка 1300 данных учреждений, охватывающих всю территорию страны, аккумулирующих значительные средства. Наличие даже одного корреспондентского счета в РКЦ позволяет производить расчеты с любым кредитным институтом страны, т. к. сами РКЦ связаны между собой в единую расчетную сеть.

Достоинствами организации расчетов через РКЦ является: надежность расчетов, скорость расчетов.

Как и государственные расчетные системы других стран, сеть Банка России не предусматривает автоматического кредитования дебетового сальдо корреспондентских счетов своих участников. Так, если объем требований, подлежащих оплате со счета какого-либо коммерческого банка, превышает остаток средств на нем, РКЦ проведет платежи только в размере данного остатка. Оставшиеся платежи размещаются во временную картотеку и подлежат оплате только в случае пополнения корреспондентского счета.

Дальнейшее совершенствование внутренней расчетной системы России происходит путем внедрения валовой системы расчетов в режиме реального времени. Ее внедрение призвано ускорить проведение платежей в РФ и одновременно с этим сократить системные риски.

Под режимом реального времени понимается порядок контроля и исполнения платежных документов, обеспечивающий проведение расчетных операций непрерывно в течение операционного дня и немедленно по поступлении платежных документов. Определение «расчеты на валовой основе» (валовые расчеты) — это вид расчетов, в которых совершаются переводы средств по каждому платежному документу индивидуально.

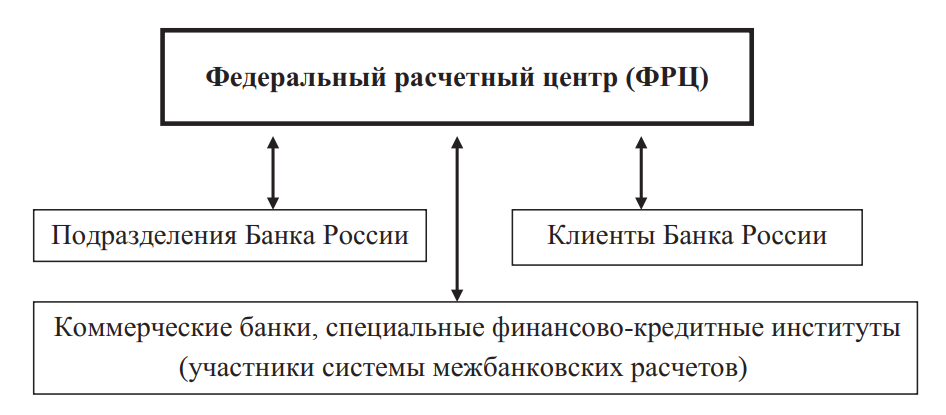

Создаваемая система представляет собой одноуровневую систему, объединенную Федеральным центром расчетов. Он создается в Москве для работы в режиме реального времени и ведения расчетов всех клиентов (рис. 8).

Федеральный расчетный центр — это центральное подразделение расчетной сети Банка России, осуществляющее проведение валовых расчетов в режиме реального времени по счетам, открытым у него.

Статус и функции центра определяются нормативным актом Банка России.

Рис. 8. Система валовых расчетов в режиме реального времени

Взаимоотношения клиентов и Федерального расчетного центра будет осуществляться при помощи терминала специальной системы валовых расчетов в режиме реального времени. Данный программно-аппаратный комплекс устанавливается у каждого участника расчетов.

Основные операции, проводимые в рамках рассматриваемой расчетной системы:

- ведение корреспондентских счетов банковских институтов;

- ведение счетов клиентов Банка России;

- учет резервных отчислений банковской системы, хранящихся в Банке России;

- осуществление расчетов в российских рублях по сделкам купли-продажи иностранной валюты, драгоценных металлов, ценных бумаг.

Платеж в рассматриваемой системе считается безотзывным с момента списания средств со счета плательщика в ФРЦ и окончательным с момента зачисления средств на счет получателя в ФРЦ.

Другим способом проведения межбанковских расчетов являются клиринговые центры и палаты.

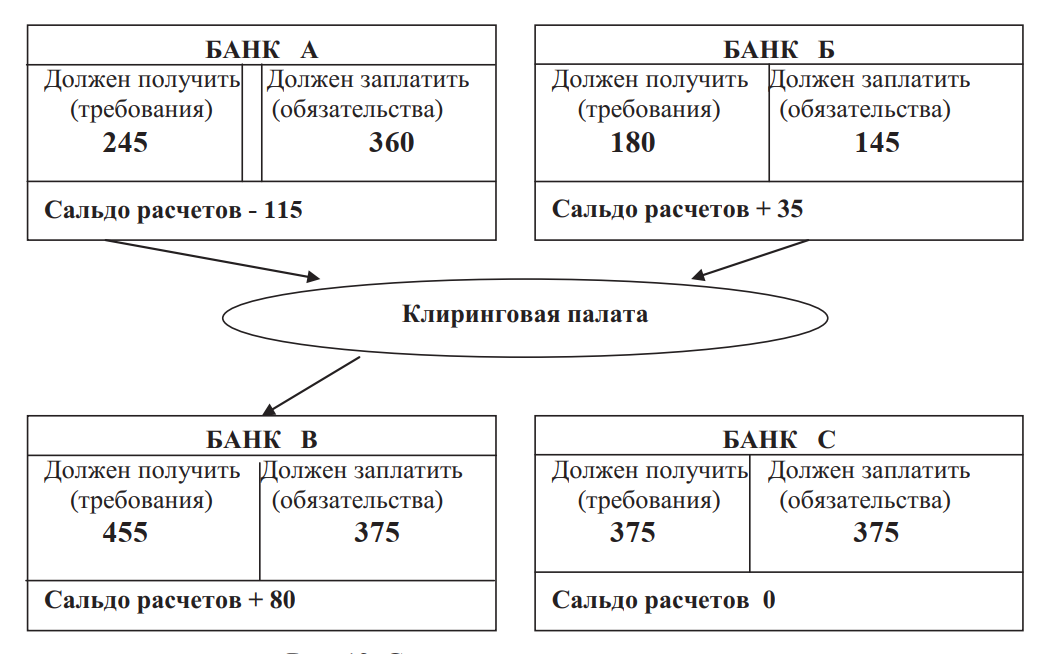

Клиринг (от англ. «очищать») представляет собой систему межбанковских безналичных расчетов, осуществляемых путем взаимного зачета платежей участниками данного клиринга (рис. 9). В клиринговых центрах производятся нетто-расчеты по требованиям и обязательствам участников данных расчетов. В данном случае равнозначные суммы взаимоучитываются, а платежи производятся лишь на разницу. Это означает, что перечисляется не сама сумма обязательств, а только сальдо, т. е. разница между обязательствами и требованиями.

Для осуществления клиринговых расчетов в России необходимо получение разрешения Банка России. Основной причиной создания клирингового учреждения (расчетной палаты, центра, дома) является ускорение и оптимизация взаимных расчетов между участниками, повышение надежности расчетов, более рациональное использование временно свободных ресурсов кредитных учреждений.

Рис. 9. Система клиринговых расчетов

Как показывает международная практика, чаще всего клиринговые учреждения создаются на базе крупных коммерческих банков, имеющих обширную сеть корреспондентских отношений как внутри страны, так и за рубежом, обладающем значительными кредитными ресурсами.

Выделяют 2 вида клиринга:

- локальный клиринг — предполагает участие в расчетах определенного числа банков. Примером может быть внутрибанковский клиринг (расчеты между филиалами банка);

- общегосударственный — предполагает участие всех банков в данной системе безналичных расчетов.

Существует 2 способа организации клиринговых центров:

- классический — предполагает, что регулирование итогового сальдо осуществляется по корсчетам, открытым в ЦБ. В клиринговом центре каждому банку-участнику открываются транзитные счета, денежные средства на данных счетах практически отсутствуют, остатки по ним всегда равны нулю. Данные счета необходимы для учета требований и обязательств и для определения итогового сальдо (Д или К). Следовательно, в дальнейшем осуществляется либо списание определенной суммы денежных средств с корсчета в ЦБ, либо зачисление. Весь риск принимает на себя ЦБ;

- метод, основанный на авансировании денежных средств. Клиринговая палата создается в форме акционерного общества. Банки открывают в клиринговой палате корсчета и переводят определенную сумму денежных средств. В то же время участники вносят дополнительные денежные средства, за счет b формируется страховой фонд. На основании b осуществляется кредитование банков при недостаточности у них денежных средств на корсчете. Клиринговая палата открывает корсчет в ЦБ, на b также отражается общий остаток средств по корсчетам банков. Все риски лежат на клиринговом центре.

С помощью прямых корреспондентских связей банков возможно проведение всех расчетных операций за исключением перечисления налогов и других обязательных платежей в бюджеты всех уровней и государственные социальные внебюджетные фонды. Такие платежи должны перечисляться только через систему РКЦ. Одно из преимуществ прямых корреспондентских отношений — исключение посредников из межбанковских расчетов, что приводит к их ускорению и удешевлению в случае большого взаимного оборота двух конкретных кредитных учреждений.

Существенной составляющей прямых корреспондентских отношений является проведение широкого круга операций, не связанных непосредственно с проведением расчетов по поручению клиентов. Это объясняется тем, что банки все шире используют услуги друг друга в коммерческой деятельности. Прямые корреспондентские счета наиболее широко распространены в сфере международных расчетов. Там они открываются в рамках генеральной валютной лицензии, выдаваемой Центральным банком РФ конкретным коммерческим банкам. Крупнейшим держателем прямых корреспондентских счетов в иностранной валюте (более трех тысяч) является Внешэкономбанк.

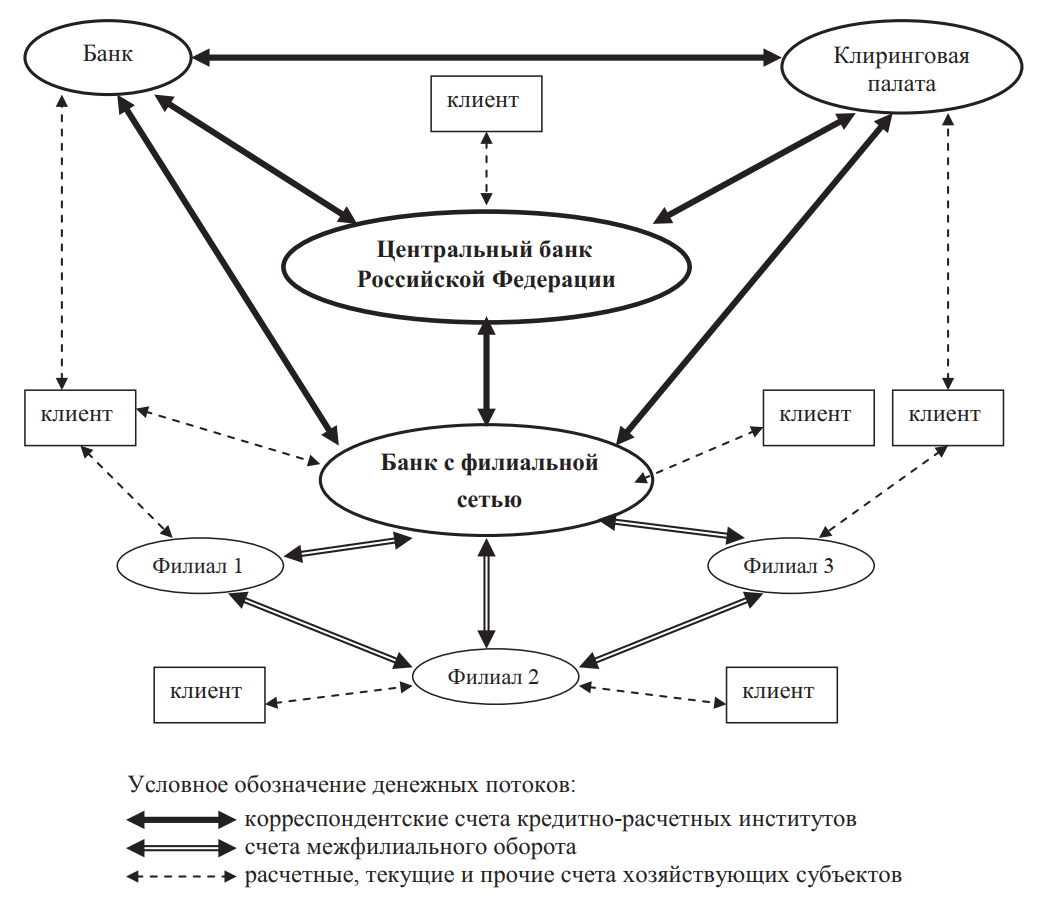

Крупнейшие коммерческие банки, обладающие обширной филиальной сетью, создают собственную внутрибанковскую межфилиальную систему расчетов (рис. 10). Это позволяет данному банку более рационально размещать свои ресурсы, поддерживать ликвидность своих подразделений с меньшим напряжением, увеличивать доходность своей деятельности.

Рис. 10. Общая схема платежной системы Российской Федерации15

15 Составлено по данным с официального сервера Банка России: http://www.cbr.ru.

4. Международные расчеты

В условиях финансовой глобализации и интеграции капитала существует 3 типа документов:

1. коммерческие —

- счет-фактура, выписывается экспортерам и содержит наименование товара, цену, количество, ссылку на номер и дату контракта, способ отгрузки и доставки товара. Существуют такие способы доставки товара: ФАС (в стоимость реализации товара входят все затраты на поставку товара до транспортного средства, которое его повезет); ФОБ = ФАС + расходы, связанные с погрузкой на транспортное средство; КАФ = ФОБ + расходы, связанные с оплатой транспорта; СИФ = КАФ + страховка;

- отгрузочные документы, т. е. документы, удостоверяющие отгрузку продукции: коносаменты, железнодорожные накладные, авто- и авианакладные, почтовые квитанции и прочие документы, оговоренные в контракте;

- коносамент (бортовой, чистый) — расписка транспортной компании о принятии груза к транспортировке; удостоверяет погрузку груза, перевозку и право на получение;

- сертификаты качества и происхождения. Сертификат качества — документ, который выписывается независимым экспертом, нанятым покупателем. Сертификат происхождения — документ, который выписывается торгово-промышленной палатой страны-экспортера;

- страховой полис — документ, подтверждающий заключение договора о страховании, его срок действия должен соответствовать сроку перевозки товара;

2. финансовые — векселя и чеки. В международных расчетах чаще всего применяется переводной вексель (тратта). Он имеет силу лишь в случае акцепта его плательщиком или должником. Для этого ставится соответствующая надпись на лицевой стороне векселя. В ряде случаев ответственность плательщика ограничивается определенной суммой. Получателем средств по векселю является банк экспортера. Качество векселя усиливается, если его оплата гарантируется банком импортера в виде специальной надписи (аваль).

Согласно Женевской вексельной конвенции, чек не является инструментом кредитования, поэтому он должен быть оплачен при его предъявлении. В международной практике максимальный срок обращения ограничивается 20 днями, но в ряде случаев срок может быть продлен до 70 дней (если сделка происходит на разных континентах);

3. расчетно-банковские. Существуют следующие способы организации международных расчетов —

- инкассо;

- аккредитив;

- банковский перевод;

- открытый счет.

Экспортер поручает банку получить от импортера (акцептующий банк) определенную сумму денежных средств при передаче ему соответствующих товарных документов. Аналогом расчетов является платежное требование.

Инкассовое поручение, передаваемое экспортером в банк, должно содержать точные требования, в соответствии с которыми действуют банки. Прежде всего в документе должны быть указаны сроки оплаты или акцепта тратты. Если сроки не указаны, то документы оплачиваются в течение 2 недель со дня их получения импортером.

В инкассовом поручении должно быть четко определен порядок передачи документов импортеру. Существует 3 варианта:

- документы передаются при платеже;

- документы передаются при акцепте тратты;

- документы передаются без оплаты. В данном случае предполагается, что импортер берет на себя обязательство оплатить документы в течение короткого периода времени (максимально 3 мес.), для минимизации риска экспортер требует предоставление банковской гарантии от банка-импортера.

Инкассо имеет определенные достоинства и недостатки. Для импортера преимущества данной формы расчета состоят в том, что не приходится отвлекать денежные средства из оборота. Недостатки экспортера:

- нет гарантии оплаты документов в том случае, если к данному периоду времени импортер окажется неплатежеспособным;

- возможен длительный разрыв во времени поставки товара и получении денежных средств.

Банки, участвующие в инкассовой форме расчетов, не несут ответственности за неоплату или неакцепт, их ответственность ограничивается лишь тем, что они должны передать импортеру определенные документы и выплатить условия их передачи. Документы, переданные импортеру для изучения, остаются в распоряжении банка до момента их оплаты. Если их отказались оплатить, то документы возвращаются с объяснением причин.

Аккредитив — условное обязательство, выдаваемое по поручению клиента-импортера в пользу его контрагента по контракту уплатить экспортеру соответствующую сумму на основании представленных документов. В зависимости от ответственности банка выделяют следующие виды аккредитивов:

- отзывной (безотзывной);

- подтвержденный (неподтвержденный) — к ответственности банка импортера добавляется ответственность другого банка (т. е. 2 банка гарантируют оплату); в ином случае неподтвержденный аккредитив;

- покрытые — это депонированные (непокрытые — это гарантированные);

- простые (трансфертабельные — переводные) — переводные дают возможность экспортеру передавать свои права на получение денежных средств по аккредитиву третьему лицу;

- револьверные — применяются при регулируемых поставках товара, когда сумма аккредитива пополняется по мере выплаты соответствующих денежных средств. Выплачивается в рамках лимита, оговоренного в контракте;

- с рассрочкой платежа (полной или частичной). Применяется в тех случаях, когда экспортер предоставляет покупателю кредит на оплату товара (части товара). Аккредитив чаще всего открывается на сумму, указанную в контракте, либо несколько большую. Срок действия аккредитива непосредственно зависит от условий поставки товара и сроков. При аккредитивной форме расчета в контрактах обязательно указывается пени за несвоевременное открытие аккредитива, а также право на отказ от поставки товаров, если опоздание превысит определенный оговоренный срок.

Получив от банка извещение об открытии аккредитива, экспортер изучает его и, если не согласен с условиями открытого аккредитива, сообщает о своих замечаниях; аккредитив в дальнейшем направляется к импортеру с соответствующим требованием об изменении условий аккредитива.

Банковский перевод — это форма расчетов. При банковском переводе плательщик-импортер поручает банку перевести определенную сумму в пользу экспортера. Используется преимущественно при авансовых платежах.

Банк осуществляет только платеж, а коммерческие документы передаются напрямую, без участия банка. Банки дополнительной ответственности не несут.

Открытый счет — это наименее выгодная форма расчетов для экспортера, т. к. в ней не предполагается никаких гарантий платежа, импортеру отправляется товар и коммерческие документы. Импортер должен оплатить товар в течение определенного времени, оговоренного в контракте. Данный способ расчета — один из вариантов коммерческого кредитования на международном уровне. Платежи за товар впоследствии осуществляются в форме банковских переводов.

4.1. Межбанковские международные расчеты

Международный опыт осуществления межбанковских расчетов очень обширен. Существуют различные платежные системы:

- трансъевропейская автоматизированная система TARGET;

- Mondex International (мандекс интернешнел) (в данной платежной системе в основном используется пластиковая смарт-карта);

- расчетная система Fedwire (принадлежит Федеральной резервной системе США, возможно использование овердрафтов);

- система CHIPS (функционирует как клиринговое учреждение);

- международная платежная система SWIFT.

Платежная система TARGET (Transeuropean Automated Real Time Settlement System — трансъевропейская автоматизированная система валовых расчетов в режиме реального времени) сформировалась в 1993 г. Первоначально предполагалось создать инструмент проведения единой, согласованной денежно-кредитной политики Европейской системы центральных банков. Создавался инструмент связи между Европейским центральным банком и центральными банками стран-членов Евросоюза. Однако в процессе реализации проекта было решено коммерциализировать создаваемую систему. И к настоящему времени система TARGET решает две главные задачи:

- служит инструментом проведения единой валютной политики Евросоюза;

- обеспечивает ускоренное прохождение международных платежей между европейскими участниками.

Одной из основных предпосылок создания и успешного функционирования данной системы можно считать введение евро. Данный шаг снял существовавшие ранее национальные валютные барьеры на пути денежных потоков. Кроме того, быстроразвивающаяся система электронной передачи информации заставляет участников расчетов внедрять новые схемы проведения платежей.

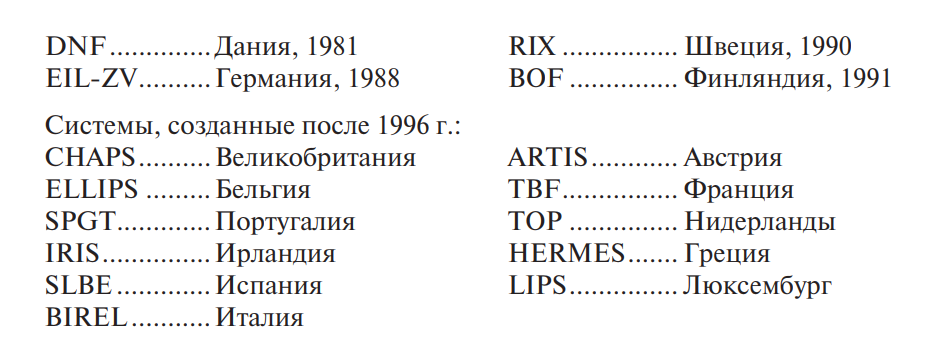

Предшественниками данной международной трансъевропейской автоматизированной системы валовых расчетов в режиме реального времени являются подобные национальные системы, функционирующие уже некоторое время (Fedwire в США, EIL-ZV в Германии, SIC в Швейцарии и т. д.). Однако эти системы оперировали или оперируют только одной национальной валютой.

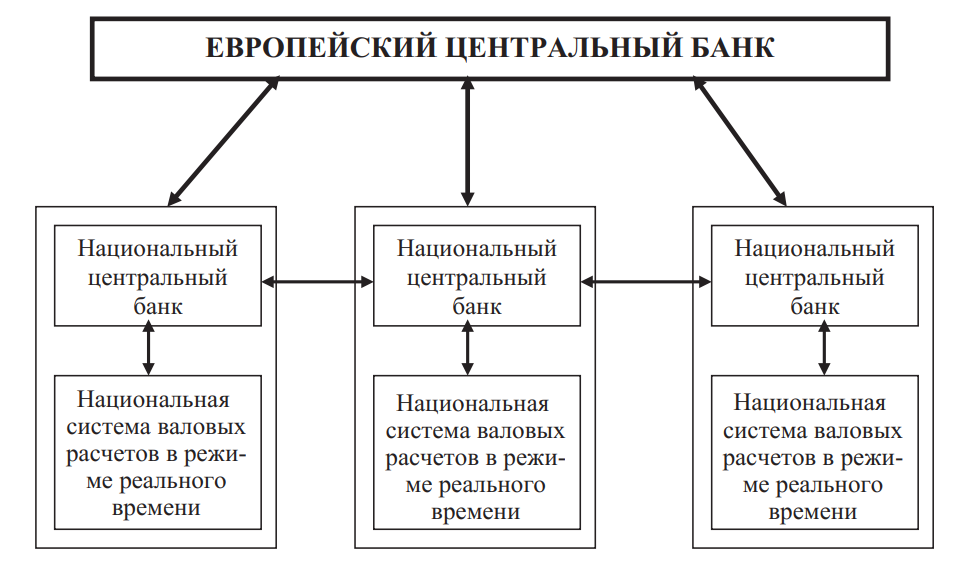

Конструкционно система TARGET состоит из трех звеньев, взаимодействующих между собой. Первый компонент — национальные системы валовых расчетов в режиме реального времени и их связь с национальным центральным банком; второй — взаимосвязи национальных систем между собой; третий — взаимоотношения национальных систем с Европейским центральным банком. На рис. 11 показана данная система, причем стрелками отмечены денежные потоки.

Рис. 11. Конструкционное построение (схема денежных потоков) в системе TARGET

Членами платежной системы TARGET являются европейские национальные системы валовых расчетов в режиме реального времени:

Необходимо отметить, что все национальные платежные системы, несмотря на общность схемы функционирования, имеют достаточно серьезные отличия. Так, например, в британской системе CHAPS, связанной с Банком Англии, участвуют только 12 крупнейших банковских учреждений страны. Остальные банки страны работают через них посредством открытых корреспондентских счетов. Расчетные операции отражаются на данных счетах и не находят отражения на прямых корреспондентских счетах малых банков, открытых в Банке Англии. Для осуществления бесперебойных платежей в системе допускается овердрафтное кредитование участников. Система CHAPS создана специально для участия Великобритании в расчетной системе в евро, не участвующей в деятельности Европейского валютного союза.

В Германии к единой телекоммуникационной платформе ELS присоединены все основные расчетные системы и осуществляется взаимосвязь между банковскими учреждениями: система валовых расчетов EIL-ZV; система нетто-расчетов EAF-2; система международных расчетов AZV. Для поддержания ликвидности банковской системы широко применяются овердрафты и ломбардные кредиты под залог облигаций Бундесбанка.

Во Франции, в рамках национальной валовой системы расчетов TBF, передача информации от коммерческого банка к Банку Франции осуществляется посредством международной системы SWIFT, далее через национальную телекоммуникационную платформу CRI. Обратное сообщение о проведенной операции проходит тем же путем.

Различия во внутренней организации системы расчетов предопределили необходимость унификации сообщений о проведении платежей, которая происходит на уровне национального Центрального банка, т. е. на выходе из национальной расчетной системы. Стандарты унификации, единые технические нормы разработаны Европейским валютным институтом в августе 1996 г.

Следует упомянуть, что роль Европейского центрального банка в системе TARGET достаточно специфична. Он не является постоянным участником расчетов. Каждодневные расчеты проводятся напрямую центральными банками стран Европы, а Европейский центральный банк подключается к системе лишь в случае проведения операций денежно-кредитного регулирования единого валютного пространства. Для этих целей, а также для формирования денежного фонда покрытия внутридневной потребности в денежных средствах, участники расчетной системы формируют специальные резервы, хранящиеся в национальных центральных банках.

В рассматриваемой расчетной системе не устанавливается минимальный размер суммы платежа. Однако достаточно высокая плата за обработку и проведение платежа предопределяет минимальную сумму расчета в размере 100 тыс. евро.

Европейская банковская ассоциация (ЕБА) на практике является ближайшим конкурентом расчетной системы TARGET. С 1985 г. ЕБА проводила расчетные операции в экю на европейском континенте. Образована в Париже, представляет собой систему нетто-расчетов, функции счетной палаты выполняет Банк международных расчетов. В расчетах принимают участие более 50 банковских учреждений из 13 стран Европы.

Банк международных расчетов был создан в 1930 г. с целью содействовать сотрудничеству между центральными банками разных стран (в первую очередь европейских). Штаб-квартира находится в Базеле, Швейцария. Члены БМР — 41 центральный банк стран Европы, а также США, Канада, Япония, Китай. Банк России был принят в число БМР 9 сентября 1996 г. с долей в уставном капитале менее 1 %. Данный финансовый институт призван обеспечивать благоприятные условия для международных финансовых операций, а также выступать доверенным лицом при проведении международных расчетов. Кроме этого, БМР является крупным методологическим исследовательским центром, вырабатывающим рекомендации для более стабильного ведения банковского бизнеса в странах-членах.

В настоящее время система ЕБА проводит расчеты в евро через специальный счет, открытый для нее Европейским центральным банком. К началу 2002 г. из массы международных внутриевропейских платежей, проводимых в странах Европейского Союза, на долю расчетов, проводимых Европейской банковской ассоциацией, приходилось 32 %, посредством прямых корреспондентских отношений обслуживалось 23 %, системой TARGET — 19 %. При этом доля TARGET постоянно возрастает, а значение ЕБА сокращается. Это отражает складывающуюся в Европе тенденцию вытеснения нетто-расчетов из практики в пользу валовых систем, доля которых за период с 1993 по 1998 г. увеличилась с 5 до 50 % в странах ЕС.

Международная платежная система Mondex International разработана для совершения небольших платежей посредством интернета. Основана в 1990 г. в Лондоне 16 банками из разных стран. Среди учредителей такие гиганты банковского мира, как National Westminster Bank (Великобритания), Royal Bank of Canada (Канада), Commonwealth Bank of Australia (Австралия), The Hongkong and Shangai Banking Corp. (Гонконг), West Fargo & Co. (США), Countrywide Banking Corp. (Новая Зеландия).

В данной платежной системе используется пластиковая смарткарта, имитирующая расчеты наличными деньгами при помощи обыкновенного телефона, оборудованного встроенным миниатюрным устройством считывания информации. Такая технология позволяет значительно удешевить процедуру расчетов, поскольку количество телефонных аппаратов несравнимо больше числа установленных банкоматов, да и стоимость считывающего устройства достаточно низка, а также разрешает проводить расчеты прямо из дома, с домашнего телефона. Посредством всемирной глобальной компьютерной сети интернет, смар-карты системы Mondex позволяют приобретать весь спектр товаров и услуг в виртуальных магазинах и агентствах.

Кроме того, выпущены карманные устройства считывания и записи информации на смарт-карты, что позволяет проводить операции частным лицам без посещения кредитного учреждения.

Расчетная система Fedwire (основана в 1914 г.) принадлежит Федеральной резервной системе США, используется для переводов крупных денежных сумм и ценных бумаг. Основное предназначение — обслуживание внутренних платежей (межбанковские переводы, взаимные платежи корпоративных клиентов, расчеты по переводу и взаимозачету ценных бумаг). Участниками системы, помимо двенадцати федеральных резервных банков, являются двенадцать тысяч кредитных учреждений страны. Помимо них в расчетах принимают участие филиалы и представительства иностранных банковских учреждений, расположенных в США.

Каждый Федеральный резервный банк самостоятельно регулирует операции по системе Fedwire. При этом оговаривается максимальная сумма и формат перевода, оплата комиссионных и эксплуатационные расходы.

По правилам Федеральной резервной системы, перевод денежных средств по данной системе является окончательным в случае обработки и передачи кредитного авизо резервным банком учреждения-отправителя учреждению-получателю. Далее получатель перевода кредитуется на указанную в переводе сумму, которую он может немедленно получить.

В платежной системе Fedwire возможно использование овердрафтов. Это происходит в том случае, когда отправитель платежа не имеет необходимой суммы на своем счете, адекватной реализуемому денежному потоку. Источником средств для овердрафтов служат федеральные фонды.

Передача данных в рассматриваемой системе осуществляется тремя основными способами:

- посредством специально арендованных линий. Этот способ используют три сотни крупнейших операторов рынка платежей;

- по линиям коллективного использования. Так проводят платежи порядка 15 % участников расчетов, проводящих значительное (но не самое большое) количество платежей;

- по линиям с телефонным набором. Таким способом проводит платежи основное количество участников системы расчетов.

Расчетная система CHIPS (Clearing Houst Interbank Payment System) управляется Нью-йоркской ассоциацией расчетных палат (NYCHA). Основное назначение данной платежной системы — проведение расчетов по международным валютно-кредитным операциям, а также евродолларовые операции.

Система CHIPS начала функционировать в 1971 г., заменив существовавшую в тот момент платежную систему, основанную на бумажных носителях PEPS (Paper Exchange Payment System). Первоначально в расчетах участвовало 9 кредитных институтов-членов NYCHA. К настоящему времени членами NYCHA являются 11 банков, определяющих порядок функционирования CHIPS.

Для вступления в члены CHIPS, претенденты должны отвечать ряду требований:

- претендент должен быть самостоятельным коммерческим банком или филиалом, преимущественно или полностью занимающимся международными расчетно-кредитными операциями. При этом кредитный институт или его головной офис должны располагаться в Нью-Йорке;

- участники расчетов должны подчиняться регулированию со стороны Управления банками штата Нью-Йорк;

- платежи участников системы должны осуществляться через основной центр системы, расположенный в Нью-Йорке. Там же должен постоянно находиться и один официальный представитель участника расчетов, уполномоченный принимать официальные решения от имени клиента;

- хотя система не предусматривает проведения проверок деятельности участников системы, они должны предоставлять информацию о своем текущем финансовом состоянии.

Система функционирует как клиринговое учреждение, т. е. дебетуя отправителя, она одновременно кредитует получателя данного платежа. Платежи проводятся в момент получения извещения о транзакции, если они поступили в течение расчетного периода. Система напрямую подключена к Федеральному резервному банку Нью-Йорка, который, не являясь участником системы, обеспечивает специальный расчетный счет для нее.

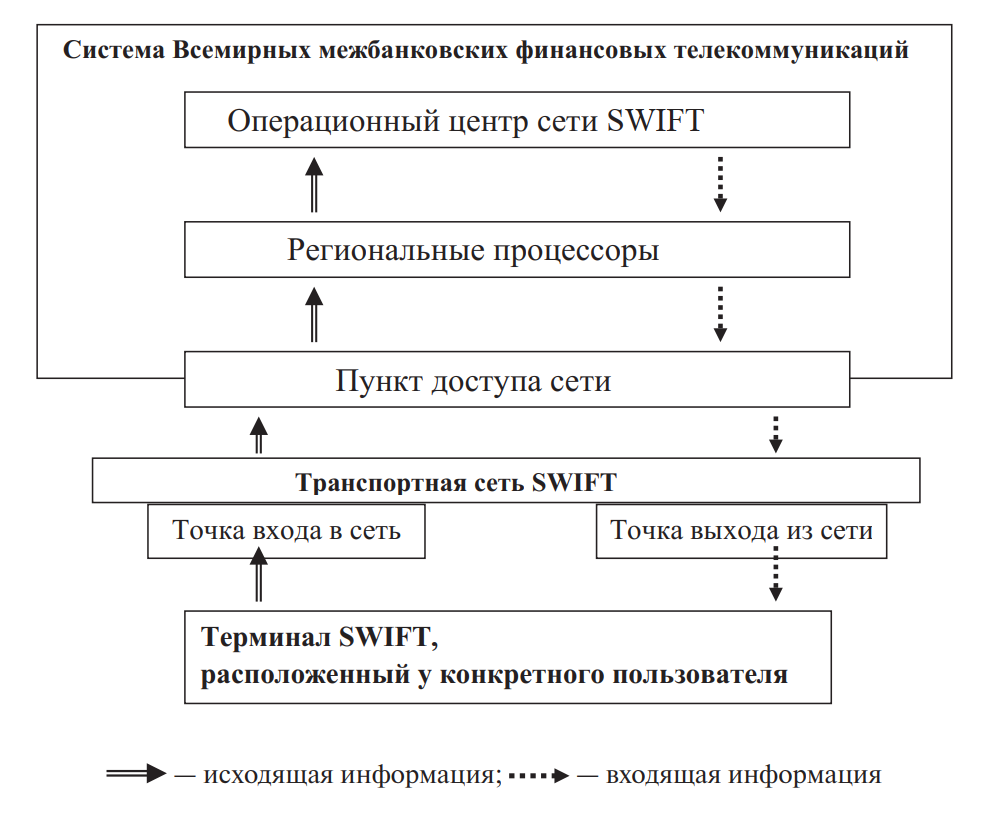

Бурный рост международной торговли, расширение иных видов экономических связей между различными государствами мира в конце 1950-х гг. привели к резкому и весьма значительному росту числа банковских операций. Существовавшие тогда бумажные технологии не позволяли быстро и качественно обработать этот вал документов.

Ситуацию усугубляло полное отсутствие стандартизации как платежных документов, так и технологий обработки и прохождения платежа в различных странах. Первоначально банкиры трех стран (Австрия, Швейцария, ФРГ) попытались создать единую стандартную систему банковских поручений. Данный опыт не прижился ввиду малого охвата стран-участников расчетов. Выход был найден на конференции европейских и американских банкиров, представлявших более 60 крупнейших кредитно-расчетных институтов обоих континентов, решивших использовать телекоммуникационные сети для проведения межбанковских платежей.

Длительная подготовительная работа завершилась основанием в мае 1973 г. Общества Всемирных межбанковских финансовых телекоммуникаций (Society for Worldwide Interbank Financial Telecommunication). Первоначально SWIFT объединял 239 банков из 15 стран Европы и Северной Америки. Однако к моменту реального начала функционирования сети (9 мая 1977 г.) их было уже 513, а к концу года — 586. К началу 2005 г. членами SWIFT являлись более 7000 банков, представляющих свыше 100 стран мира.

В организационном плане SWIFT представляет собой акционерное общество, участниками которого являются банки-участники расчетов. Штаб-квартира расположена в Бельгии.

Основными направлениями деятельности являются:

- предоставление телекоммуникационного обслуживания банков-членов с соблюдением условий надежности, конфиденциальности, оперативности;

- стандартизация форм и методов обмена финансовой информацией.

SWIFT, являясь межбанковской телекоммуникационной сетью, не выполняет функций клирингового расчетного учреждения. Проводимые в сети поручения отражаются на счетах лоро и ностро, открываемых участниками друг у друга. Это означает, что вступление в сеть не предполагает автоматической возможности проведения расчетов со всеми пользователями, а только с теми, с кем оформлены корреспондентские отношения.

Вся информация, передаваемая по сети, обязательно кодируется, ограничивается и доступ к телекоммуникационному оборудованию, что обеспечивает конфиденциальность, точность, проверяемость расчетов. Передача информации в сети SWIFT осуществляется последовательно. Первичное звено — терминал. Он располагается у конкретного участника расчетов — абонента сети, который является отправителем или получателем деловой информации. Далее финансово-расчетная информация обрабатывается на нескольких уровнях процессоров, представляющих различные коллаборации пользователей.

Пункт доступа сети создается, как правило, в единственном числе для одной страны. Именно к нему подключаются конкретные пользователи. Пункты доступа сети объединены в региональные центры (объединяющие ряд стран). Из них информация поступает в операционный центр. На данный момент таких центров 2, располагающихся в Нидерландах и США. Каждый из них может самостоятельно обеспечить работу всей сети в случае выхода из строя другого. Вообще следует признать, что дублирование информации является одной из отличительных черт сети. Таким образом, любое сообщение, передаваемое участниками расчетов по сети, независимо от их территориальной отдаленности, обрабатывается через централизованный операционный центр. На рис. 12 показано прохождение платежа по сети.

Рис. 12. Архитектура сети СВИФТ:

Значимость сети SWIFT для международных расчетов определяется не только большим числом участвующих банков, но и подключением к ней клиринговых и иных международных и национальных банковских сетей. Такие участники существенно расширяют сферу действия сети SWIFT, увеличивая эффективность ее деятельности. Кроме того, с 1987 г. допущены к участию в сети валютные и фондовые биржи, дилеры и брокеры, осуществляющие финансовые операции, страховые и трастовые компании, пенсионные и инвестиционные фонды и компании, национальные и международные клиринговые центры и расчетные палаты. В сети началась реализация клиринговых проектов, так, с 1986 г.

SWIFT используется для взаиморасчетов европейских стран. Клиринговым центром в таких расчетах выступает Банк международных расчетов в Базеле.

В большинстве случаев в одной стране устанавливается 1 региональный процессор. В ряде стран (США, Германии, Великобритании) существует 2 таких процессора.

5. Денежная система: понятие и элементы

Национальная денежная система — неотъемлемый атрибут экономики любого цивилизованного государства.

Денежная система — это исторически сложившаяся и закрепленная законом форма организации денежного обращения в государстве. По существу, она предусматривает сведение разнообразных элементов денежного обращения в единое целое.

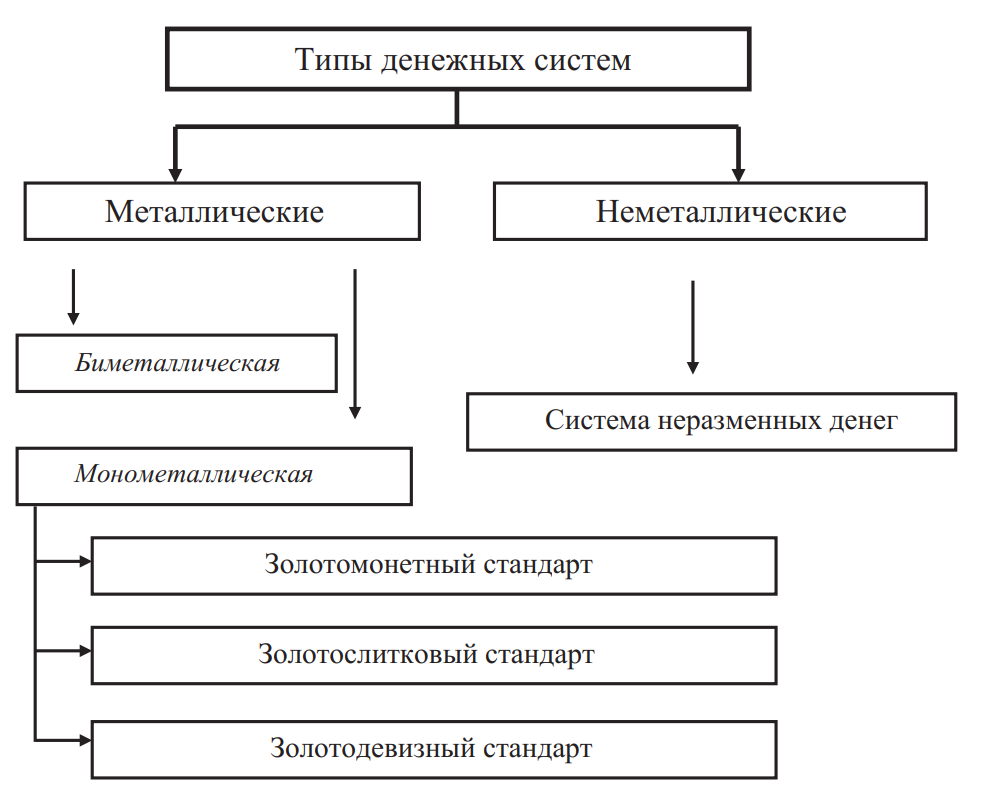

Эволюционное развитие отражено в многообразии типов денежных систем, сформировавшихся за этот период, представлено на рис. 13.

Первоначально в обращении находились исключительно полноценные деньги — золотые и серебряные монеты. Позднее, наряду с ними, были введены и неполноценные денежные знаки. По мере развития кредита и банков, в обращение поступили банковские (кредитные) билеты, а впоследствии — и бумажные деньги в виде казначейских билетов, выпускаемых государством.

Национальная денежная система включает в себя следующие обязательные элементы:

- во-первых, национальную денежную единицу, служащую в рамках конкретной экономической системы масштабом цен;

- во-вторых, виды денег, которые в своей совокупности являются на территории данного государства законным платежным средством;

- в-третьих, национальную эмиссионную систему, обеспечивающую порядок выпуска денег в обращение;

- в-четвертых, национальную кредитную систему и другие государственные органы, осуществляющие регулирование денежного обращения.

Рис. 13. Типы денежных систем

Относительно самостоятельной частью денежной системы является национальная валютная система.

Развитие денежной культуры привело к тому, что на сегодняшний день можно говорить о денежной системе региона планеты и даже о мировой денежной системе. Причиной этого можно назвать серьезные интеграционные процессы, проходившие в денежном обращении на протяжении второй половины ХХ в. Еще в 1969 г. Международный валютный фонд объявил об эмиссии SDR (special drawing rights — специальные права заимствования, или СДР).

Введение СДР означало переход от национальных валют к коллективным. Первоначально данные права неофициально называли «бумажное золото», т. к. с их помощью происходило поддержание стабильности на международном валютном рынке. Предполагалось, что с течением времени СДР вытеснят из международных расчетов доллар США. В 1970 г. курс СДР к доллару США составлял 1:1 (при существующей стабильной цене золота 35 долл. за тройскую унцию). В 1976 г. курс СДР начали рассчитывать на основе корзины из 16 валют, а с 1981 г. — из 5 валют. Но действительность не подтвердила ожиданий. Коллективная валюта МВФ не смогла вытеснить доллар из международных расчетов, оставшись по большей части счетным инструментом.

Другой пример введения коллективного платежно-расчетного средства существует в Европе. Еще в 1979 г. Европейский Союз учредил искусственную денежную единицу ЭКЮ (ECU — european currency unit). Курс данной валюты основывался на корзине валют стран-участников Европейского Союза. С 1997 г. помимо ЭКЮ в Европе начались мероприятия по введению в обращение новой коллективной валюты — евро. В отличие от ЭКЮ и СДР, данная денежная единица не только участвует в безналичных расчетах, но с 2002 г. вытеснила из обращения национальные денежные носители ряда европейских стран.

Таким образом, можно говорить о международном характере денежной системы, поскольку присутствуют все формальные компоненты: во-первых, сама денежная единица (СДР, ЭКЮ, евро); во-вторых, эмиссионный центр (МВФ для СДР, Объединенный центральный банк Европы во Франкфурте-на-Майне для евро); в-третьих, целый спектр кредитно-расчетных институтов проводят операции с данными валютами, в т. ч. и отечественные (с 1 января 1999 г. курс евро официально устанавливается Центральным банком РФ).

Денежная система, обеспечивая на каждом этапе тесную увязку различных элементов денежного обращения, исторически характеризуется следующими тремя своими основными типами: во-первых, биметаллизмом; во-вторых, монометаллизмом; в-третьих, неметаллической (бумажноденежной) системой, при которой золото окончательно вытеснено из обращения неразменными банкнотами, чеками, казначейскими билетами.

Биметаллизм и монометаллизм характеризуют разновидности металлического денежного обращения. В период становления денежных систем, до введения государственного регулирования вопросов эмиссии денег, процесс выпуска денег в обращение был в достаточной мере хаотичным. Население пользовалось монетами из различных металлов, находящихся в параллельном обращении. Так постепенно сложился тип денежной системы, именуемый биметаллизмом.

Биметаллизм — тип денежной системы, при которой роль платежно-расчетного инструмента официально закрепляется за монетами из двух металлов (как правило, это серебро и золото). При биметаллизме устанавливается монетный паритет, т. е. порядок сосуществования монет из разного металла. Различают два основных вида паритета:

- равный, или параллельный, при котором государство не вмешивается в порядок соотнесения монет, отдавая этот вопрос на откуп рынку. Цена монет из одного металла, выраженная в монетах из другого металла, устанавливается стихийно, исходя из сложившегося паритета цен на сам металл. Такой паритет характерен для ранней стадии развития экономик. Также он применяется в случаях, когда монеты из одного металла (например, золото в России до середины XIX в.) встречаются достаточно редко и не определяют характер обращения;

- подчиненный, когда курс монет из одного металла к монетам из другого металла официально закреплен. Так, за серебром частенько закреплялась роль разменной монеты, что характерно для системы «хромающей» валюты.

Наиболее широко система биметаллического стандарта была распространена в европейских странах в период XVI–XVIII вв. В 1865 г. была предпринята попытка создать международную биметаллическую систему несколькими странами: Францией, Бельгией, Швейцарией, Италией. Данное объединение, названное Латинским монетным союзом, узаконило свободную чеканку монет, как золотых, так и серебряных, с установлением стандарта соотношения 1:15,5 в пользу золота.

Однако период стабильного обращения монет был недолгим. Развитие рыночной ситуации привело к росту цен на золото, вызвавшее изменение рыночного паритета его цены к серебру до уровня 1:22. В результате этого золотые монеты начали пропадать из обращения, скапливаясь в виде сокровищ и разрозненных частных накоплений (что объясняется действием закона Коперника — Грешэма: «плохие» деньги всегда вытесняют из обращения «хорошие»). Свободная чеканка серебряных монет в странах Латинского союза была прекращена в 1878 г.

Основными недостатками биметаллической денежной системы является нестабильность и противоречивость денежного обращения. Всеобщим эквивалентом товарно-денежных отношений должен быть только один товар, а в данной системе используется два стандартных носителя, конкурирующих между собой. Это обстоятельство не позволило данному типу денежной системы стать доминирующим в мире и привело к эволюционным изменениям в сторону установления монометаллического стандарта.