Бюджет государства. Понятие, сущность, структура бюджета

1. Экономическая сущность доходов бюджета

Бюджету принадлежит ведущее положение в финансовой системе страны. Он выражает часть распределительных отношений между государством, с одной стороны, предприятиями и населением — с другой, которые связаны с формированием и использованием общегосударственного фонда финансовых ресурсов.

Бюджет — это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст. 6 БК РФ).

Бюджет утверждается в форме нормативно-правового акта: федеральный бюджет в форме федерального закона, бюджет субъекта — в форме закона, местный бюджет — в форме закона или решения.

Стоит упомянуть, что бюджеты государственных внебюджетных фондов утверждаются отдельным нормативно-правовым документом. Отдельное внимание стоит уделить консолидированному бюджету, который трактуется как свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Кроме того, бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Государство использует бюджет в качестве одного из основных инструментов обеспечения непосредственно своей деятельности, а также важнейшего инструмента проведения экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присущи и основные функции финансов. Итак, бюджет выполняет следующие задачи:

- перераспределение национального дохода;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение социальной сферы и осуществление социальной политики государства;

- контроль за образованием и использованием централизованных фондов денежных средств.

Государство, используя финансовые отношения, осуществляет перераспределение ВВП и национального дохода (НД) и формирует фонды денежных средств, которые являются доходами бюджетов.

Доходы бюджетов — это экономические (денежные) отношения, возникающие у государства с юридическими и физическими лицами в процессе формирования фондов денежных средств, поступающих в распоряжение органов власти разного уровня и местного самоуправления.

Бюджетный кодекс дает нам следующую трактовку доходов бюджета — это поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК РФ источниками финансирования дефицита бюджета (БК РФ, ст. 6).

В федеративном государстве в отличие от унитарного различают доходы федерального бюджета, доходы бюджетов субъектов и доходы местных бюджетов. Они возникают в результате перераспределения внутреннего валового продукта (ВВП). Гласным материальным источником дохода выступает национальный доход — вновь созданная стоимость за год в стране.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных поступлений (БК РФ, ст. 41). Доходы бюджетов формируются в соответствии с бюджетным законодательством РФ, законодательством о налогах и сборах и законодательством об иных обязательных платежах (табл. 1).

Таблица 1. Структура бюджета по доходам

| Вид дохода | Содержание |

| Налоговые доходы | Налог на прибыль, доходы.

Налоги на совокупный доход. Налоги на имущество. Государственная пошлина. Налоги на товары (работы, услуги), реализуемые на территории РФ. Налоги на товары, ввозимые на территорию РФ. Налоги, сборы и регулярные платежи за пользование природными ресурсами. Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам. Доходы от внешнеэкономической деятельности. Платежи при пользовании природными ресурсами. Доходы от продажи материальных и нематериальных активов. Штрафы, санкции, возмещение ущерба. Поступления по урегулированию расчетов между бюджетами БС РФ. Страховые взносы на обязательное социальное страхование. Доходы от использования имущества, находящегося в государственной и муниципальной собственности. Доходы от оказания платных услуг и компенсации затрат государства. Административные платежи и сборы. Прочие неналоговые доходы. |

| Безвозмездные поступления | Безвозмездные поступления от других бюджетов БС РФ.

Безвозмездные поступления от негосударственных организаций. Безвозмездные поступления от нерезидентов. Доходы бюджетов БС от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет. Безвозмездные поступления от государственных (муниципальных) организаций. Безвозмездные поступления от наднациональных организаций. Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет. Прочие безвозмездные поступления. |

Примечание: budget . gov . ru

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним.

К неналоговым доходам бюджетов относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с ФЗ от 24 июля 2008 года № 161-ФЗ «О содействии развитию жилищного строительства»;

- доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с ФЗ от 24 июля 2008 года № 161-ФЗ «О содействии развитию жилищного строительства»;

- доходы от платных услуг, оказываемых казенными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

- средства самообложения граждан;

- иные неналоговые доходы.

К безвозмездным поступлениям относятся:

- дотации из других бюджетов бюджетной системы РФ;

- субсидии из других бюджетов бюджетной системы РФ (межбюджетные субсидии);

- субвенции из федерального бюджета и (или) из бюджетов субъектов РФ;

- иные межбюджетные трансферты из других бюджетов бюджетной системы РФ;

- безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и платных услуг, оказываемых казенными учреждениями, средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов бюджета.

Нормативные правовые акты, муниципальные правовые акты, договоры, в соответствии с которыми уплачиваются платежи, являющиеся источниками неналоговых доходов бюджетов, должны предусматривать положения о порядке их исчисления, размерах, сроках и (или) об условиях их уплаты.

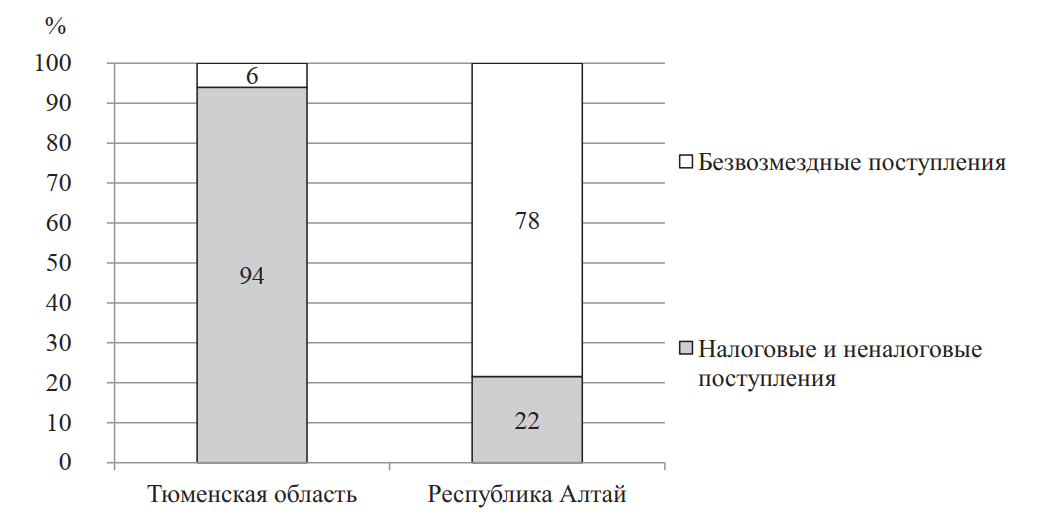

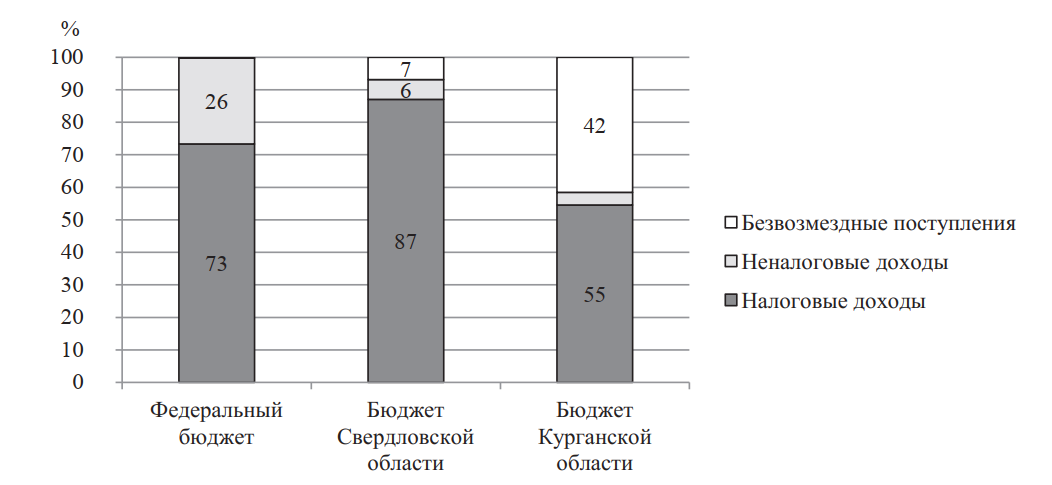

На рис. 1 представлена структура доходов бюджета (налоговые и неналоговые поступления; безвозмездные поступления) Тюменской области и Республики Алтай за 2017 г.

Рис. 1. Структура доходов бюджета, 2017 г., в % от доходов всего

Классификация доходов бюджета в экономической литературе имеет разное толкование.

В бюджетном кодексе РФ выделяются только собственные доходы, к которым относятся:

- налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах;

- неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством РФ, законами субъектов РФ и муниципальными правовыми актами представительных органов муниципальных образований;

- доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций.

Однако имеется и другая классификация, которая делит доходы бюджета на собственные (закрепленные) и перераспределяемые (или регулирующие).

При этом перераспределяемые доходы определены как финансовые ресурсы, поступающие в территориальные бюджеты в порядке перераспределения средств внутри бюджетной системы на безвозмездной и безвозвратной основе для оказания финансовой помощи и осуществления переданных на другой уровень власти полномочий [1].

В данной классификации собственные доходы — средства, полученные территориальными органами власти в соответствии с наделенными законодательством налогово-бюджетными и имущественными полномочиями, а также полученные вследствие принятых ими законодательных, административных, хозяйственно-экономических решений. То есть это доходы, полученные в результате собственных действий.

Такая трактовка доходов отражает уровень самостоятельности территориальных органов власти. Доходы же, полученные в виде финансовой помощи из бюджетов вышестоящего уровня, даже если они формально (на основе законодательного акта) причислены к собственным доходам, не прибавляют финансовой самостоятельности территориальным органам власти, и поэтому их причисление к собственным доходам не правомерно.

Кроме того, существует еще одна классификация доходов бюджета: нефтегазовые доходы и ненефтегазовые доходы.

К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета от уплаты:

- налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

- вывозных таможенных пошлин на нефть сырую;

- вывозных таможенных пошлин на газ природный;

- вывозных таможенных пошлин на товары, выработанные из нефти.

По данным ежегодной информации об исполнении федерального бюджета, доля нефтегазовых доходов в структуре федерального бюджета в 2017 г. составляет 40 % (рис. 2)

Рис. 2. Доля нефтегазовых доходов в структуре федерального бюджета [2]

При функционировании государственных финансов возникают два тесно взаимосвязанных процесса:

- мобилизация финансовых ресурсов в распоряжение государственных структур;

- использование их на различные государственные потребности.

Первый из этих процессов находит свое выражение в понятии государственных доходов, второй — государственных расходов.

В условиях рыночной экономики основными методами мобилизации денежных средств в бюджет являются налоги (в разных их формах), займы и эмиссия [3]. Соотношение между этими методами неодинаково в разные исторические периоды и определяется множеством факторов:

-

- содержанием финансовой политики, хозяйственной конъюнктурой;

- конкретной экономической и социальной ситуацией;

- степенью остроты возникающих социальных противоречий и т. д.

Налоги имеют фискальное, экономическое и социальное значение. Обеспечивая органы государственной власти необходимыми источниками денежных средств, налоги выполняют свою фискальную роль. Механизм исчисления налогов, применяемые налоговые льготы могут положительно влиять на развитие общественного производства, совершенствование его отраслевой и территориальной структуры, создание нужных инфраструктурных объектов и т. д. С их помощью решаются важные социальные задачи: регулируются доходы разных социальных групп населения, освобождаются от налогообложения лица, находящиеся за чертой бедности, устанавливаются налоговые льготы исходя из требований демографической политики и т. п.

Государственные займы являются вторым по фискальному значению доходом. Они используются не только для покрытия бюджетного дефицита, но и для обеспечения различных капитальных затрат, особенно в части инвестирования средств в государственный сектор экономики. Существенно возрастает значение займов в периоды кризисного состояния экономики. Рост займов в период экономического кризиса может даже опережать увеличение налогов, поскольку последние в силу недостаточной эластичности не способны быстро мобилизовать крупные финансовые ресурсы.

Займы находят применение в разных звеньях государственных финансов:

- федеральном, республиканском и местном бюджете;

- при формировании внебюджетных фондов;

- в составе привлеченных средств государственных предприятий.

Они широко применяются для покрытия бюджетного дефицита, а функционирование финансового рынка позволяет использовать их для покрытия расходов государственных предприятий.

Эмиссия, два вида финансирования бюджетного дефицита — денежное и долговое. Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты центрального банка. Фактически это подразумевает выпуск в обращение (эмиссию) дополнительных денежных средств. Такое финансирование используется лишь в крайних случаях, так как его использование влечет за собой весьма негативные последствия для экономики.

В результате реализации такого инструмента денежная масса национальной валюты увеличивается на величину, не обеспеченную товарами и услугами. Как следствие растет инфляция, нарушается нормальный механизм ценообразования, что в итоге влечет за собой падение курса национальной валюты. Помимо этого, отрицательным следствием раскручивания инфляции может стать проявление «эффекта Танзи». Суть этого явления заключается в том, что налогоплательщики начинают сознательно оттягивать уплату налогов в государственный бюджет. За время отсрочки деньги частично обесцениваются, фактическая налоговая нагрузка снижается, что в свою очередь опять же уменьшает доходы бюджета и усугубляет бюджетный дефицит. Таким образом, финансовая система страны расшатывается все больше.

Поэтому законодательство многих стран накладывает жесткие ограничения на использование такого метода финансирования бюджетных дефицитов. В ряде стран кредитование правительства центральным банком запрещено.

Центральный банк РФ является государственным органом, имеющим самостоятельность и независимость в принятии решений: ЦБ не отвечает по обязательствам государства, а государство не отвечает по обязательствам ЦБ. По этой причине Банку России запрещено кредитовать дефицит государственного бюджета, так как государство не может кредитовать самого себя.

Банк России не вправе предоставлять кредиты Правительству Российской Федерации для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении, за исключением тех случаев, когда это предусматривается федеральным законом о федеральном бюджете.

Банк России не вправе предоставлять кредиты для финансирования дефицитов бюджетов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов (ст. 22 Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 29.07.2018) «О Центральном банке Российской Федерации (Банке России)»).

К эмиссии государство прибегает лишь в том случае, если налоговые и займовые поступления не обеспечивают покрытия растущих государственных расходов, а на финансовом рынке складывается ситуация, неблагоприятная для выпуска новых займов. Бумажно-денежная и кредитная эмиссии, если они не связаны с потребностями хозяйственного оборота, а обусловлены необходимостью покрытия бюджетного дефицита, ведут к усилению инфляционных процессов в экономике. Поэтому страны с развитым рыночным хозяйством стремятся не прибегать к кредитной эмиссии, заменяя ее выпуском займов. Однако и займы могут ускорять течение инфляционных процессов. Ведь владельцы государственных облигаций, реализуя их на финансовом рынке, могут провоцировать инфляционный процесс, хотя последний протекает не в таких масштабах и не такими темпами, как это происходит при эмиссии [4].

2. Методы бюджетного регулирования и способы распределения доходов между бюджетами

Методы распределения доходов между бюджетами менялись в ходе развития бюджетной системы России.

Методы распределения доходов. Для бюджетной системы дореволюционной России типичной была модель распределения доходов между бюджетами, которую можно назвать горизонтальной. Она характеризуется тем, что государственный бюджет и территориальные бюджеты находились как бы в одной связке, за каждым бюджетом были закреплены свои налоги и сборы.

При этом финансовая помощь территориальным бюджетам из государственного бюджета была затруднена, так как территориальные бюджеты не входили в государственный бюджет и для такой помощи не было правовых основ. В этих условиях действовала следующая модель формирования территориальных бюджетов:

где Р — размер доходов; Д — размер собственных доходов.

Размер бюджетных доходов предопределял размер расходов.

Такая система распределения доходов действовала во многих странах вплоть до середины XX века. С одной стороны, эта система обеспечивала в значительной мере финансовую независимость территориальных органов власти всех уровней, так как территориальные бюджеты формировались за счет собственных налогов. Однако по мере роста бюджетных расходов на общественные нужды (образование, здравоохранение, благоустройство населенных пунктов) собственные доходы территориальных бюджетов не могли обеспечивать эти расходы. В то же время не было достаточно действенного и законодательно установленного механизма оказания государством финансовой помощи территориям. Все это отрицательно отражалось на состоянии территориальных бюджетов, местном хозяйстве, социальном развитии общества.

Некоторой разновидностью горизонтальной модели может служить модель «один налог — один бюджет». Это означает закрепление за каждым бюджетом своих налогов, отказ от регулирования территориальных бюджетов и, по сути, отказ от межбюджетных отношений. В последнее десятилетие такая модель выдавалась за новацию, хотя это старая модель, от которой вынуждены были отказаться почти все государства, так как она не позволяла проводить социально ориентированную политику и оставляла на произвол судьбы жителей региона, не имеющих достаточного экономического потенциала.

Такая ситуация трансформировала методы бюджетного регулирования, появилась веерная модель. Суть ее заключается в том, что, несмотря на существование закрепленных за каждым бюджетным звеном налогов, вводился механизм долевых отчислений в территориальные бюджеты от общегосударственных доходов и налогов. В соответствии с принимаемыми законодательными актами сумма мобилизуемого на территории налога по утвержденным этими актами нормативам распределялась между центральным бюджетом, региональными бюджетами и местными бюджетами.

Следовательно, в территориальные бюджеты помимо собственных доходов стали поступать регулирующие доходы. Таким образом, местные бюджеты стали формироваться по следующей модели:

где Р — размер расходов; Дс — размер собственных доходов; Др — размер регулирующих доходов.

Предыстория развития веерной модели в России начинается с 1992–1993 гг., когда в эти года работала организованная Всемирным банком реконструкции и развития группа иностранных специалистов. Она занималась вопросами развития бюджетного федерализма в России. По ее рекомендации в механизм межбюджетных отношений в 1994 г. был введен новый элемент — трансферты. Для этого был создан Фонд финансовой поддержки регионов, формирующийся за счет средств федерального бюджета.

Регионы, нуждающиеся в финансовой помощи, стали получать средства из этого Фонда в виде трансферта. Объем трансферта рассчитывается по формуле, учитывающей налоговый потенциал региона, т. е. территориальные бюджетные доходы и численность населения региона.

Преимущества этой модели в том, что:

- достигается единство источников всех бюджетов, а следовательно, заинтересованность и ответственность органов власти всех уровней в развитии экономики на территории как налогообразующей базы;

- создается механизм оказания финансовой помощи территориям;

- правительство страны имеет реальные рычаги для регулирования экономического и социального развития территорий.

Вместе с тем такой способ распределения средств между бюджетами имеет ряд недостатков:

- низка доля собственных доходов территориальных бюджетов;

- такая система способствует развитию иждивенчества отдельных территорий, стремившихся больше получить средств из вышестоящих бюджетов, не прилагая усилия к развитию территориальной экономики;

- такой механизм ведет к централизации средств в вышестоящем бюджете, ущемлению территориальных потребностей, остаточному финансированию социальной сферы и тем самым к противостоянию между центром и территориями.

Существует еще несколько методов бюджетного регулирования; так в 1970–1980 гг. НИФИ Минфина РФ во главе с Г. Б. Поляком разраГлава 2. Бюджет государства: экономическая сущность, понятие, структура

ботали системы долговременных социальных нормативов, определяющих уровень обеспеченности населения набором благ и услуг. Эти нормативы предлагалось рассчитывать дифференцированно для каждого региона с учетом плановых показателей их развития и уровней обеспеченности населения, достигнутых в каждом регионе.

Затем на основе социальных нормативов должны были быть рассчитаны финансовые нормативы бюджетных расходов на содержание социально-культурных учреждений и коммунально-бытовых предприятий. Далее предлагалась следующая модель формирования местных бюджетов. С помощью социальных и финансовых нормативов должна была определяться нижняя граница размера затрат, которые могли быть произведены в регионах. Сверх этого уровня расходы могли быть произведены при условии изыскания в регионах дополнительных ресурсов.

Другими словами, расходная часть местного бюджета должна была определяться на основе плановых показателей развития региона и на базе социальных и финансовых нормативов затрат в расчете на одного жителя. Темпы роста этих расходов не должны были превышать темпа роста доходов, аккумулируемых в государственный бюджет на территории региона.

Для повышения роли и ответственности местных органов власти за результаты экономического и социального развития им предлагалось предоставить право самим определять направления использования бюджетных средств, а в целях повышения заинтересованности в более эффективном использовании средств оставлять в их распоряжении неиспользованные ассигнования.

Таким образом, на основе механизма бюджетного регулирования, дифференцированных нормативов отчислений от общегосударственных доходов и платежей в местные бюджеты от прибыли предприятий вышестоящего подчинения обеспечивался гарантированный минимум доходов местных бюджетов. Тем самым гарантировалась в определенной мере социальная защищенность населения каждой административно-территориальной единицы.

Для углубления хозрасчетных отношений и развития принципа самофинансирования регионов Г. Б. Поляк считал, что целесообразно отказаться от разделения доходов местных бюджетов на собственные и отчисления от доходов вышестоящих бюджетов и перейти к территориальному принципу формирования и распределения государственных бюджетных доходов. Впоследствии модель получила название «котловая», или «одноканальная».

Суть этой модели заключается в том, что все платежи в бюджет предприятий и организаций союзного, республиканского и местного подчинения, государственные и местные налоги, все бюджетные доходы, мобилизуемые в регионе, должны направляться на открытый в каждом районе, городе общий счет государственного бюджета СССР. С этого счета по утвержденным долговременным нормативам банк распределяет средства между союзным бюджетом и бюджетом союзной республики [5].

3. Налоговые доходы бюджетов РФ

Наибольшую долю в структуре доходов бюджетов занимают налоговые доходы (рис. 3), к которым относятся доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пений и штрафов по ним.

Рис. 3. Структура федерального и регионального бюджетов

Согласно Конституции РФ установление общих принципов налогообложения и сборов в РФ находится в совместном ведении РФ и ее субъектов (ст. 72 Конституции РФ).

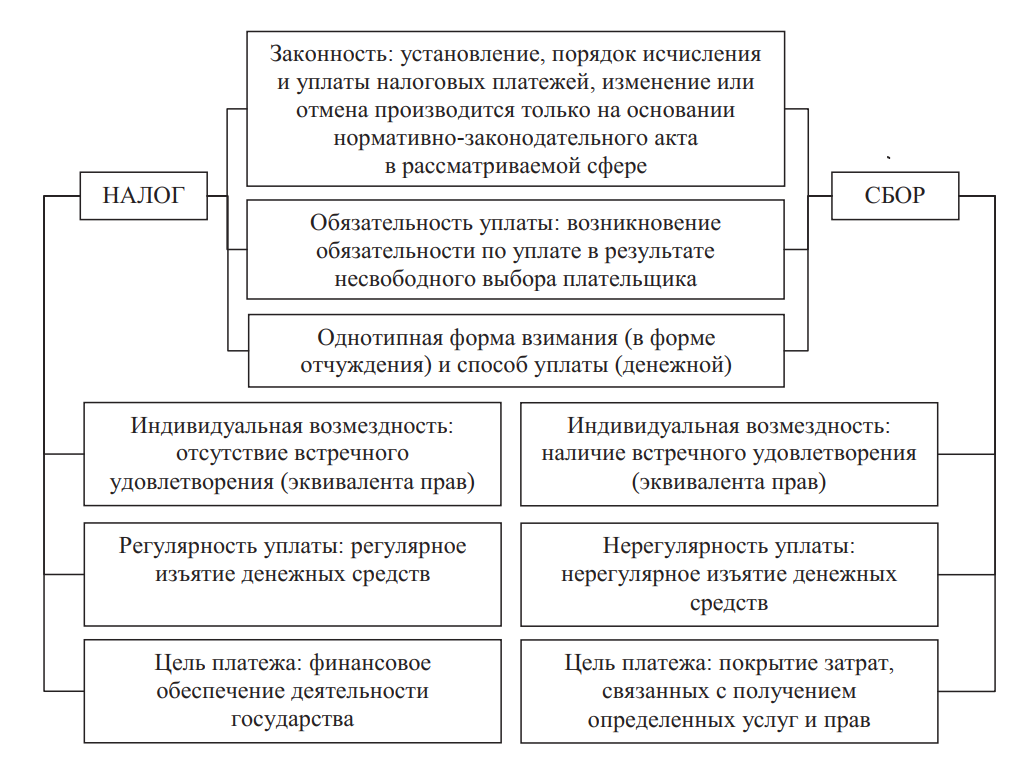

Итак, налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

В экономическом смысле налоги представляют собой способ перераспределения новой стоимости — национального дохода, выступают частью единого процесса воспроизводства.

Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности (ст. 8 НК РФ).

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а являются условием совершения в отношении их плательщиков определенных действий (рис. 4).

Налоги и налоговые сборы законодательно начали разграничиваться последние 10–15 лет.

Можно выделить несколько групп сборов:

- сборы, определение которых закреплено в ст. 8 НК РФ (пример: государственная пошлина);

- таможенные сборы, понятие и признаки которых закреплены в ст. 123 ФЗ о таможенном регулировании;

- сборы, которые напрямую не урегулированы нормами Таможенного кодекса РФ и Налогового кодекса РФ (патентная пошлина, плата за загрязнение окружающей среды и т. п.), но которые, по сути, подпадают под определение сбора, закрепленное в ст. 8 НК РФ, т. е. они должны регулироваться общими положениями законодательства о налогах и сборах.

Рис. 4. Проявление основных признаков в отношении налога и сбора [6]

Пример сборов. В последнее время количество сборов уменьшается, так, в НК РФ закреплено только два сбора (ст. 13 НК РФ):

- сборы за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

В статье 123 ФЗ «О таможенном регулировании в РФ» представлены следующие виды сборов:

- таможенные сборы за совершение действий, связанных с выпуском товаров;

- таможенные сборы за таможенное сопровождение;

- таможенные сборы за хранение.

В РФ устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные (глава 2 НК РФ).

Система налогов и сборов в РФ представлена в табл. 2.

Таблица 2. Система налогов и сборов в РФ

| Уровень бюджетной системы | Наименование налогов и сборов |

| Федеральные налоги и сборы (ст. 13 НК РФ) | налог на добавленную стоимость |

| акцизы | |

| налог на доходы физических лиц | |

| налог на прибыль организаций | |

| налог на добычу полезных ископаемых | |

| водный налог | |

| сборы за пользование объектами животного мира

и за пользование объектами водных биологических ресурсов |

|

| государственная пошлина | |

| Региональные налоги и сборы

(ст. 14 НК РФ) |

налог на имущество организаций |

| налог на игорный бизнес | |

| транспортный налог | |

| Местные налоги и сборы

(ст. 15 НК РФ) |

земельный налог |

| налог на имущество физических лиц | |

| торговый сбор | |

| Специальные налоговые режимы

(ст. 18 НК РФ) |

система налогообложения для сельскохозяйственных

товаропроизводителей (единый сельскохозяйственный налог) |

| упрощенная система налогообложения | |

| система налогообложения в виде единого налога

на вмененный доход для отдельных видов деятельности |

|

| система налогообложения при выполнении

соглашений о разделе продукции |

|

| патентная система налогообложения |

Доходы от федеральных налогов и сборов, региональных и местных налогов, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы РФ, зачисляются на счета Управления Федерального казначейства для из распределения в соответствии с нормативами, установленными БК (табл. 3).

Таблица 3. Нормативы распределения налоговых доходов между уровнями бюджетной системы РФ

| Вид доходов | Феде-ральный бюджет (ст. 50 БК РФ) | Бюджеты субъектов РФ (ст. 56 БК РФ) | Местные бюджеты (глава 9 БК РФ) | |||||

| бюджетов городских поселений | бюджетов муници-пальных районов | бюджетов городских округов | бюджетов городских округов с внутри-городским делением | бюджетов внутриго-родских районов | бюджетов сельских поселений | |||

| Налог на прибыль организаций, 2 % (3 %) | 100 | |||||||

| Налог на прибыль организаций, 18 % (17 %) | 100 | |||||||

| Налог на прибыль организаций (в части доходов иностранных организаций…) | 100 | |||||||

| Налог на прибыль организаций при выполнении соглашений о разделе продукции | 25 | 75 | ||||||

| Налог на добавленную стоимость | 100 | |||||||

| Акцизы на спирт этиловый из пищевого сырья | 50 | 50 | ||||||

| Акцизы на спирт этиловый из всех видов сырья, за исключением пищевого | 100 | |||||||

| Акцизы на спиртосодержащую продукцию | 50 | 50 | ||||||

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов… | 50 | 50 | ||||||

| Акцизы на табачную продукцию | 100 | |||||||

| Акцизы на автомобили легковые и мотоциклы | 100 | |||||||

| Акцизы на автомобильный бензин, прямогонный бензин | 12 | 88 | ||||||

| Акцизы на средние дистилляты, производимые на территории РФ | 50 | 50 | ||||||

| Акцизы по подакцизным товарам и продукции, ввозимым на территорию РФ | 100 | |||||||

| НДПИ в виде углеводородного сырья (газ горючий природный) | 100 | |||||||

| НДПИ в виде углеводородного сырья (за исключением газа горючего природного) | 100 | |||||||

| НДПИ (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) | 40 | |||||||

| НДПИ на континентальном шельфе РФ, в исключительной экономической зоне РФ, за пределами территории РФ | 100 | |||||||

| Налог на добычу общераспространенных полезных ископаемых | 100 | |||||||

| НДПИ (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) | 60 | |||||||

| НДПИ в виде природных алмазов | 100 | |||||||

| Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) | 100 | |||||||

| Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) | 95 | 5 | ||||||

| Регулярные платежи за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне РФ, за пределами территории РФ при выполнении соглашений о разделе продукции | 100 | |||||||

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 20 | 80 | ||||||

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 20 | 80 | ||||||

| Сбор за пользование объектами животного мира | 100 | |||||||

| Водный налог | 100 | |||||||

| Государственная пошлина | 100

50 |

100 | 100 | 100 | 100 | |||

| НДФЛ | 85 | 10 | 1001

52 133 154 |

15 | 15 | 2 | ||

| НДФЛ, уплачиваемый иностранными гражданами

в виде фиксированного авансового платежа |

100 | |||||||

| Налог на имущество организаций | 100 | |||||||

| Налог на игорный бизнес | 100 | |||||||

| Транспортный налог | 100 | |||||||

| Налог, взимаемый в связи с применением УСН, в том числе минимальный налог | 100 | |||||||

| Единый сельскохозяйственный налог | 50 | 502

703 1004 |

100 | 100 | 30 | |||

| ЕНВД | 100 | 100 | 100 | |||||

| Налог, взимаемый в связи с применением патентной системы налогообложения | 100 | 100 | ||||||

| Земельный налог | 100 | 1001 | 100 | 100 | 100 | 100 | ||

| Налог на имущество физических лиц | 100 | 100 | 100 | 100 | 100 | |||

Примечание:

1 взимаемый на межселенных территориях

2 взимаемый на территориях городских поселений

3 взимаемый на территориях сельских поселений

4 взимаемый на межселенных территориях

Принцип расщепления налоговых поступлений обеспечивает выравнивание вертикальных дисбалансов и позволяет сократить «дотационность» нижестоящих бюджетов. Однако он имеет ряд существенных недостатков: отсутствие на региональном и местном уровне взаимосвязи между объемом предоставляемых бюджетных услуг и уровнем налогообложения, заинтересованности органов власти субъектов и местного самоуправления в развитии налоговой базы и формировании благоприятного инвестиционного и предпринимательского климата, ограничение возможностей для проведения долгосрочной экономической и бюджетной политики, размывание ответственности за состояние бюджетной сферы.

Исходя из этого, одним из основных направлений в данной области является существенное повышение роли собственных доходов региональных и местных бюджетов, в том числе — региональных и местных налогов, направленное на создание предпосылок для перехода в долгосрочной перспективе к формированию доходов бюджетов каждого уровня в основном за счет собственных налогов [7].

4. Налоговый федерализм и проблемы разграничения доходов бюджетов

Налоговые поступления формируют основную часть доходов бюджетов, во всех странах с рыночной экономикой налоги являются главным рычагом воздействия на экономическое развитие страны. Важнейшее значение в построении качественно новой модели бюджетного федерализма (глава 5) имеет теоретическое и практическое развитие ее составной части — налогового федерализма.

Налоговый федерализм — это разграничение и распределение налогов между уровнями бюджетной системы страны, т. е. это совокупность отношений в налоговой сфере между РФ и ее субъектами, органами местного самоуправления, которые обусловлены необходимостью реализации закрепленных в Конституции полномочий [8], [9], [10], [11].

В РФ задача развития налогового федерализма на государственном уровне была поставлена в 1996 году в Указе Президента РФ «Об основных направлениях налоговой реформы в РФ и мерах по укреплению налоговой и платежной дисциплины» от 08.05.96 г. № 685.

Основными задачами налогового федерализма являются:

- обеспечение единства российского федеративного государства,

- обеспечение стабильности социально-экономического развития страны через удовлетворение потребности в денежных средствах всех уровней власти и управления,

- рациональное перераспределение изымаемой в виде налогов части ВВП между звеньями бюджетной системы,

- предоставление налоговой инициативы региональным и местным органам власти в пределах единого налогового пространства.

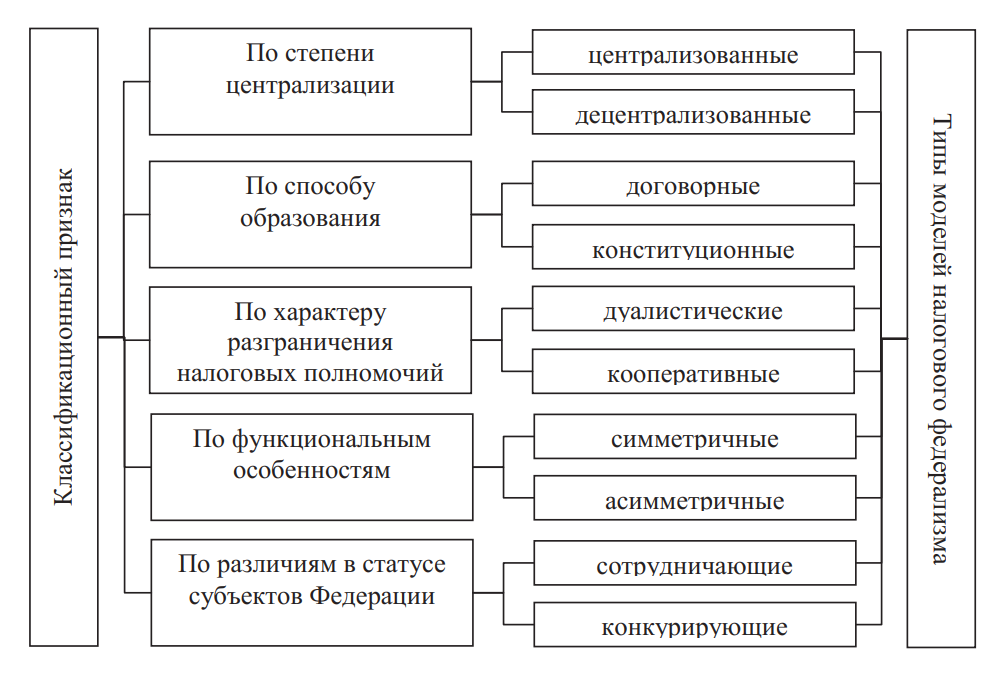

В условиях развития федеративных отношений выделяют различные модели налогового федерализма. Модель есть форма проявления сущности налогового федерализма, особый способ организации налоговых отношений между органами власти разных уровней. Модели налогового федерализма до настоящего времени являются объектом интенсивных исследований специалистов. На рис. 5 представлена классификация моделей налогового федерализма.

Рис. 5. Классификация моделей налогового федерализма [12]

Обширные исследования в данной области были проведены Г. Хьюзом и С. Смитом [13] , которым на основании специфических признаков моделей налогового (бюджетного) федерализма, соотношения ролей центральных и субнациональных властей удалось свести 19 стран Организации экономического сотрудничества и развития (ОЭСР), за исключением стран с малой численностью населения (Ирландии, Люксембурга и Новой Зеландии), к четырем классификационным группам.

Известный специалист в области бюджетно-налогового федерализма В. Н. Лексин выделяет несколько относительно закономерных моделей разграничения предметов ведения и полномочий.

- Формирование перечня исключительных полномочий, закрепленных за Федерацией, а всех остальных — только за регионами (США, Мексика, Танзания, Австралия и др.).

- Установление двух исчерпывающих перечней полномочий: только федеральных и только субфедеральных, при этом минимум полномочий закрепляется за Федерацией (Эфиопия, Аргентина).

- Создание трех исчерпывающих групп полномочий — федерации, субъектов федерации и совместных (самый характерный пример — Индия, где за федерацией закреплено 97 пунктов, за штатами — 66 и в совместном ведении — 47 полномочий, типичен также пример Канады).

- Формулирование исчерпывающего перечня полномочий федерации и совместных полномочий Федерации и субъектов Федерации с закреплением собственных полномочий субъектов Федерации по остаточному принципу, т. е. — всех остальных (Австрия, ФРГ, Бразилия, Нигерия, Пакистан, фактически Россия и др.).

- Разграничение полномочий в особых федеративных конструкциях (например, в Бельгии, где кроме федерации и субъектов Федерации есть так называемые лингвистические сообщества) [14].

Следует отметить, что основой для характеристики моделей налогового федерализма являются степень централизации/децентрализации и показатели, с помощью которых оценивается доля доходов и расходов федерального (центрального) бюджета (или субфедеральных бюджетов) в консолидированном бюджете страны или в ВВП [15].

В этой связи выделяют 3 типа моделей налогового федерализма, вытекающие из степени реализации его принципов: централизованные, децентрализованные и комбинированные (кооперативные) (Агарков В. В. [16], и др.).

В централизованных моделях налогового федерализма налоговые полномочия сосредоточены только в руках центральных органов власти и разграничение между уровнями власти полномочий по расходам не сопровождается наделением их достаточными собственными источниками доходов. В этих условиях финансирование территориальных программ осуществляется за счет централизуемых в федеральном бюджете налогов через систему межбюджетных отношений.

Такой тип модели можно назвать моделью налогового федерализма только условно, поскольку он исключает реальное функционирование нижестоящих звеньев налоговой системы и возможность заниматься налоготворческой деятельностью на региональном и местном уровнях. Это уже не федерализм в собственном смысле этого слова, а налоговый централизм, который выражается в высокой степени централизации управления налогами и превращения региональных властей фактически в агентов центральных структур [17].

Децентрализованным моделям присущи следующие особенности:

- в соответствии с объемом имеющихся полномочий в сфере расходов разным уровням власти предоставляются равнозначные полномочия и в сфере налоговых доходов, т. е. в пределах имущественных прав региональным и местным органам власти предоставляются и налоговые права;

- признается высокая степень финансовой независимости и самостоятельности территорий. Величина финансовой помощи из вышестоящих бюджетов, которая характеризует степень зависимости территориальных органов от властей более высокого уровня, при данной модели налогового федерализма сведена к минимуму.

Примером децентрализованной модели служит американский вариант налогового федерализма. Недостатками данной модели являются ослабление контроля за налоговой деятельностью территориальных органов власти, равнодушное отношение центральных властей к проблеме горизонтальных дисбалансов и территориальных бюджетных дефицитов, отсутствие ответственности по их долгам, невозможность проведения единой налоговой политики в масштабе всего общества. Но они имеют относительный характер. Если для высокоразвитого демократического государства, например США, и не нужно усиливать контроль за налоговой деятельностью штатов и муниципалитетов, то в сегодняшней России ни в коем случае нельзя, на наш взгляд, отдавать всю полноту власти регионам в какой бы сфере это ни было. Нужен планомерный, обдуманный, многоэтапный переход от централизованной к децентрализованной системе управления и налогового федерализма.

Экономист Пинская М. Р. в зависимости от степени развитости налоговой конкуренции выделяет две модели налогового федерализма [18]: налоговый федерализм, препятствующий рынку (РФ), и налоговый федерализм, сохраняющий рынок (так называемый конкурентный налоговый федерализм) (США).

Для первой модели налогового федерализма характерны:

- высокая централизация доходных источников бюджетов, в особенности налоговых;

- низкая самостоятельность региональных властей при установлении, отмене налогов и изменении их элементов;

- иждивенческое (оппортунистическое) поведение субфедеральной власти при формировании доходов своих бюджетов;

- высокая доля межбюджетных трансфертов в доходах региональных и местных бюджетов;

- поступление дополнительных доходов от прироста налоговых поступлений в вышестоящие бюджеты и компенсация уменьшения налоговых поступлений ростом субсидий из вышестоящего бюджета в нижестоящие бюджеты;

- высокая зависимость уровня собираемости налогов от усилий налоговой администрации;

- негативное отношение местных властей к развитию частного сектора экономики (малого и среднего предпринимательства) и, как следствие, отсутствие заинтересованности в расширении налоговой базы на подведомственной им территории.

Для второй модели налогового федерализма характерны:

- заинтересованность субфедеральной власти в расширении налоговой базы;

- самостоятельность региональной власти и представительных органов местного самоуправления при установлении, отмене налогов, изменении элементов налогообложения;

- исключительный перечень централизованных мероприятий, на финансирование которых могут направляться централизуемые доходы, а также виды и доли налоговых доходов, которые могут быть централизованы;

- конституционно закрепленный механизм финансовой эквализации, предполагающий вертикальное и горизонтальное выравнивание доходов региональных и местных бюджетов посредством специально определенных налогов (как правило, налога на добавленную стоимость) и обеспечивающий единые принципы выравнивания потенциала местных бюджетов во всех субъектах РФ;

- четкое распределение расходных полномочий между всеми уровнями управления и минимальная сфера совместной компетенции.

В мировой практике известно 4 основных подхода к решению проблемы разграничения и распределения налогов между бюджетами:

- кумулятивный — соединение в одной ставке налога своих ставок каждым уровнем власти. Кумулятивный метод считается одним из индикаторов развития бюджетного и налогового федерализма. С 1 января 1994 г. налог на прибыль организаций взимается по ставке, которая соединяет в себе ставки всех звеньев бюджетной системы;

- нормативный — долевое распределение доходов от налогов между уровнями бюджетной системы (по нормативам в%). Нормативный метод основан на регулирующей функции налогов. Налоговая система воздействует на разные стороны национальной экономики, в т. ч. на выравнивание социально-экономического развития территории. Нормативный метод предусматривает долевое распределение регулирующих налогов между бюджетами разных уровней. Нормативы отчислений подвергаются корректировке каждый год и подлежат ежегодному утверждению в законе о Федеральном бюджете, затем внутри субъектов федерации соответствующим региональным законом о бюджете. В результате местные и региональные власти становятся в полную зависимость от вышестоящих органов. Значительная доля «регулирующих» налогов по сравнению с закрепленными означает усиление межбюджетных потоков денежных средств. Федеративное правительство в силу ведущего политико-правового положения мобилизует свое распоряжение в наиболее крупные и стабильные виды налогов (НДС, налог на прибыль, акцизы, НДФЛ). Т. о. данный метод не гарантирует финансово-экономической самостоятельности территории, провозглашенной Конституцией РФ;

- дистрибутивный — концентрация налоговых поступлений первоначально на единый счет или в фонд с дальнейшим перераспределением между звеньями бюджетной системы;

- фиксированный — разграничение и закрепление соответствующих налогов между разными уровнями управления в соответствии с принципами налогового федерализма («американская» модель) [19]. Фиксированный метод согласно ст. 12 НК РФ «не могут устанавливаться региональные и местные налоги, не предусмотренные НК РФ». В мире нет страны, которая отдавала бы предпочтение одному из этих методов, так как каждый из них имеет свои плюсы и минусы. До 1992 г. в нашей стране распределение налогов между звеньями бюджетной системы производилась 2 методами: нормативным и дистрибутивным. На современном этапе используются кумулятивный метод, нормативный метод, а налоговая система РФ построена на фиксированном методе распределения налогов между бюджетами. Налоговый федерализм связан с более широким понятием «бюджетный федерализм», характеризующим экономический аспект межбюджетных отношений, однако имеет самостоятельное значение в связи с включением в него наряду с межбюджетными — правоотношений в области установления и взимания налогов и сборов. Налоговый федерализм, как более частное понятие, включает как межбюджетные отношения применительно к доходным налоговым источникам, так и отношения в области установления и взимания налогов и сборов.

Разграничение налогов (налоговых полномочий) и доходных источников между органами власти разных уровней должно базироваться на следующих принципах [20]:

- стабильность разделения доходов между уровнями бюджетной системы на основе единых принципов и подходов, обеспечивающих заинтересованность органов власти субъектов и местного самоуправления в формировании благоприятных условий для экономического развития и наращивания налогового потенциала соответствующих территорий;

- собственные доходы бюджетов каждого уровня должны быть основным ресурсом для эффективной реализации закрепленных за ними расходных полномочий, включая выравнивание бюджетной обеспеченности регионов и муниципальных образований;

- налоговые полномочия органов власти субъектов и местного самоуправления не должны ограничивать перемещение капиталов, рабочей силы, товаров и услуг, а также позволять экспортировать налоговое бремя в другие регионы и муниципальные образования;

- разграничение налоговых полномочий и доходных источников должно в основном ориентироваться на вертикальное (между уровнями бюджетной системы), а не горизонтальное (между регионами и муниципальными образованиями) бюджетное выравнивание;

- каждому муниципальному образованию должен быть гарантирован минимальный норматив (в зависимости от типа или уровня муниципального образования) отчислений от налогов, поступления от которых подлежат в соответствии с федеральным законодательством разделению между региональными и местными бюджетами соответствующего уровня.

В заключение можно отметить, что налоговый федерализм является одним из основных элементов, участвующих в построении федеративного типа государства. Само понятие налогового федерализма следует рассматривать в узком смысле (как принцип распределения и разграничения налогов между уровнями бюджетной системы) и в широком смысле (как сложную и многомерную совокупность отношений в налоговой сфере между Федерацией, субъектами Федерации и местными органами самоуправления, обусловленных необходимостью эффективной реализации на самостоятельной основе закрепленного Конституцией, федеративным договором и иными законодательными актами круга полномочий в общегосударственных, общенациональных интересах).

5. Расходы бюджетов

Экономическая сущность расходов бюджетов проявляется во многих видах расходов, каждый из которых обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная — их величину.

Расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК РФ источниками финансирования дефицита бюджета.

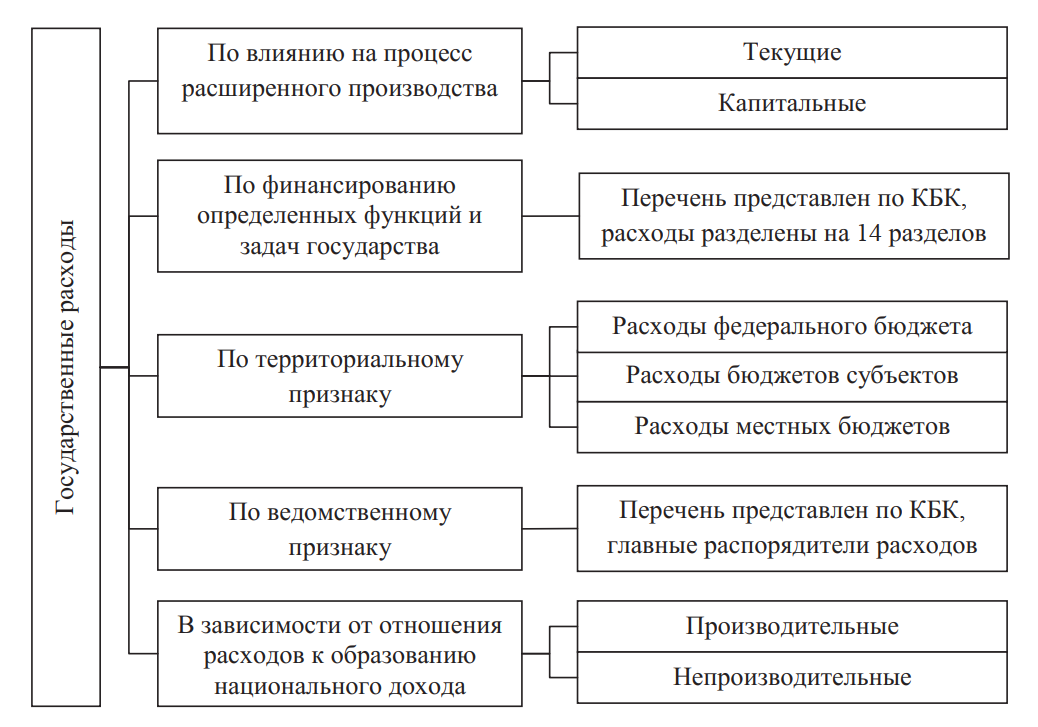

Государственные расходы могут классифицироваться по различным признакам (рис. 6).

Рис. 6. Классификация государственных расходов

Официально расходы бюджета имеют только одну классификацию, закрепленную в БК РФ (см. параграф 1.3).

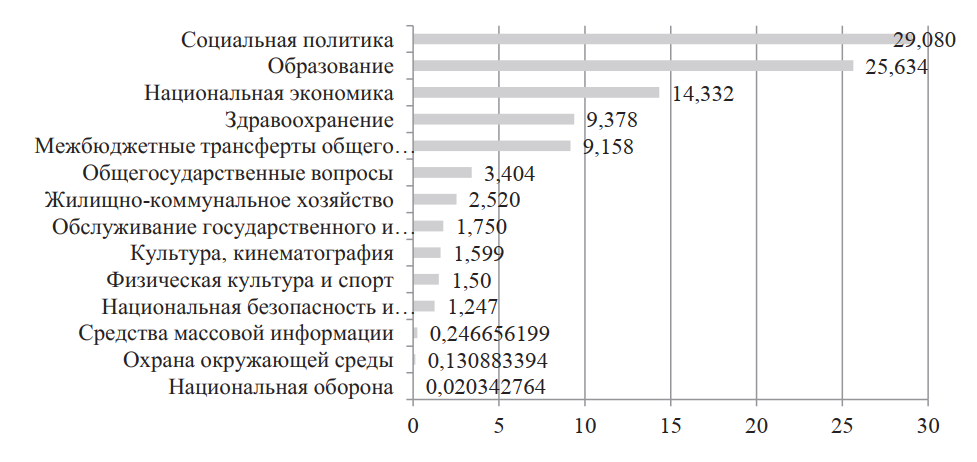

На рис. 7 представлена классификация расходов бюджета по разделам бюджетной классификации.

Однако в научной и экономической литературе расходы имеют более расширенную классификацию.

Рис. 7. Структура расходов бюджета Свердловской области в разрезе разделов КБК за 2017 г., % от общего объема расходов

Исходя из различий во влиянии на накопление капитала (классификация в зависимости от отношения расходов к образованию национального дохода), государственные расходы принято делить в литературе на производительные и непроизводительные (IMF, 19951; Kneller et al., 19992; Gupta et al., 20053). Производительные расходы в долгосрочной перспективе стимулируют экономический рост через накопление капитала. К ним относятся расходы на строительство, инфраструктуру, здравоохранение, науку, образование.

Непроизводительные расходы не влияют значимым образом на накопление капитала, если их уровень уже превышает некоторый минимально необходимый. К ним относят расходы на безопасность и правопорядок, национальную оборону, ЖКХ, содержание государственного аппарата. Из этого определения следует, что долгосрочный мультипликатор производительных расходов будет больше, чем непроизводительных, что подтверждается эмпирически (Bose et al., 20071; Baldacci et al., 20082; Dunne, Uye, 20103).

В зависимости от экономического содержания расходы бюджетов делятся на капитальные и текущие.

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее финансирование органов государственной власти, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование.

Капитальные расходы бюджетов — часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность; средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам; расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности государства.

Формирование расходов бюджетов БС РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном финансовом году за счет средств соответствующих бюджетов.

Расходные обязательства — обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (РФ, субъекта РФ, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

БК устанавливает общий порядок возникновения расходных обязательств РФ, субъектов РФ и муниципальных образований (глава 11 БК РФ).

Понятие «расходные обязательства» являются базовым при составлении, рассмотрении и исполнении бюджетов всех уровней бюджетной системы РФ. При этом сами расходные обязательства возникают в соответствии с законодательно закрепленными полномочиями как обязанность предоставить для реализации таких полномочий средства соответствующего бюджета. Расходные обязательства не включаются в закон (решение) о бюджете, вместе с тем бюджет является финансовой основой для их реализации.

Основы разграничения расходных обязательств между РФ, ее субъектами и органами местного самоуправления заложены в Конституции РФ, а также принимаемыми в соответствии с ней федеральными законами.

Полномочия, осуществляемые органами государственной власти субъекта РФ по предметам ведения субъектов РФ, определяются конституцией (уставом), законами и принимаемыми в соответствии с ними иными нормативными правовыми актами субъектами РФ и осуществляются данными органами самостоятельно за счет средств бюджета субъекта РФ (за исключением субвенций из федерального бюджета).

Согласно Конституции РФ местное самоуправление в РФ обеспечивает самостоятельное решение населением вопросов местного значения, владение, пользование и распоряжение муниципальной собственностью. В Федеральном законе от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» обозначены вопросы местного значения муниципального образования (поселения, муниципального района, городского округа).

Расходные обязательства используются при составлении и рассмотрении проекта закона (решения) о бюджете. Перечень таких обязательств формируется на основе реестра расходных обязательств.

Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств.

Под реестром расходных обязательств понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

Реестр расходных обязательств Российской Федерации ведется в порядке, установленном Правительством РФ.

Расходные обязательства, подлежащие исполнению в соответствующем финансовом году, становятся бюджетными обязательствами. Так же как и расходные обязательства, они обязательны к исполнению. В процессе исполнения соответствующего бюджета бюджетные обязательства приобретают форму денежных обязательств.

Денежные обязательства — обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения.

Таким образом, понятия «бюджетные обязательства» и «денежные обязательства» характеризуют расходные обязательства на разных этапах их исполнения.

В соответствии с видами расходных обязательств осуществляются бюджетные ассигнования.

Бюджетные ассигнования — предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств.

В статье 69 БК РФ представлен перечень бюджетных ассигнований. Итак, к бюджетным ассигнованиям относятся ассигнования на:

- оказание государственных (муниципальных) услуг (выполнение работ), включая ассигнования на закупки товаров, работ, услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение населения;

- предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями и государственными (муниципальными) унитарными предприятиями;

- предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам;

- предоставление межбюджетных трансфертов;

- предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

- обслуживание государственного (муниципального) долга;

- исполнение судебных актов по искам к РФ, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

В БК РФ представлены виды бюджетных ассигнований и их содержание.

Планирование бюджетных ассигнований на оказание государственных (муниципальных) услуг физическим и юридическим лицам осуществляется с учетом государственного (муниципального) задания (статья 69.2 БК РФ).

Бюджетным кодексом установлена правовая основа для формирования в качестве базовой единицы бюджетного процесса связки «расходное обязательство — бюджетное ассигнование — государственное (муниципальное) задание».

Особая роль в осуществлении расходных обязательств принадлежит таким участникам бюджетного процесса, как главные распорядители, распорядители и получатели бюджетных средств (статья 6 БК РФ).

Одной из особенностей полномочий главного распорядителя бюджетных средств является не только планирование соответствующих расходов бюджета, но и обязанность составления обоснований бюджетных ассигнований.

Обоснование бюджетных ассигнований — документ, характеризующий бюджетные ассигнования в очередном финансовом году (очередном финансовом году и плановом периоде).

Движение денежных потоков из бюджета до конечного потребителя последовательно проходит цепочку «главный распорядитель — распорядитель — получатель бюджетных средств».

Список литературы:

- Финансы : учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» (080105) / под. ред. Г. Б. Поляка. 3-е изд., перераб. и доп. М. : ЮНИТИ-ДАНА, 2008. 703 с. (С. 88).

- Ежегодная информация об исполнении федерального бюджета. Информация с сайта Министерства финансов РФ. URL: minfin . ru/ru/statistics/ fedbud/(дата обращения: 01.10.2018).

- Николаева Т. П. Бюджетная система РФ : учебно-практическое пособие. М. : Изд. центр ЕАОИ, 2010. 380 с.

- Финансы / под ред. В. М. Родионовой. М. : Финансы и статистика, 1994. С. 224–227.

- Финансы : учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит» (080105) / под ред. Г. Б. Поляка. 3-е изд., перераб. и доп. М. : ЮНИТИ-ДАНА, 2008. 703 с.

- Майбуров И. А., Соколовская А. М. Теория налогообложения. Продвинутый курс : учебник для магистрантов, обучающихся по специальности «Финансы и кредит», «Бухгалтерский учет, анализ и аудит». М. : ЮНИТИ-ДАНА, 2011. 591 с.

- Афанасьев Мст. П., Беленчук А. А., Кривогов И. В. Бюджет и бюджетная система : учебник для бакалавриата и магистратуры / под ред. Мст. П. Афанасьева; [предисловие А. Л. Кудрина]. 4-е изд., перераб. и доп. М. : Издательство Юрайт, 2016. В 2 т. Т. 1. 363 с. (Серия: Бакалавр и магистр. Академический курс).

- Бюджетная система России/под редакцией Г. Б. Поляка. М. : ЮНИТИ-ЛАНФ, 2000. С. 123.

- Налоги, налогообложение и налоговое законодательство / под ред. Е. Н. Евстигнеева. СПб., 2002. С. 14.

- Яндиев М. И. Финансы регионов. М., 2002. С. 34.

- Орешин В. П., Потапова Л. В. Управление региональной экономикой. М., 2003. С. 272.

- Исрапилов Х. А., Сулейманов М. М. Влияние моделей налогового федерализма на уровень налогового потенциала регионов РФ // Финансы и кредит. 2016. № 27. С. 46–60.

- Hughes G., Smith S., Tabellini G. Economic Aspects of Decentralized Government: Structure, Functions and Finance. Economic Policy. 1991. no. 6 (13). Pp. 426–459.

- Иванов В. В. Типология межбюджетных отношений и моделей бюджетного федерализма // Вестник Мурманского государственного технического университета. 2010. Т. 13, № 1. С. 5–14.

- Богачева О. Становление российской модели бюджетного федерализма // Вопросы экономики. 1998. № 8. С. 30–40.

- Агарков В. В. Совершенствование российской модели налоговогофедерализма в условиях децентрализации бюджетных отношений: дис. на соиск. канд. экон. наук. — Ростов-на-Дону, 2004. — С. 40–43.

- Сулейманов М. М. Основы бюджетного и налогового федерализма: учеб. пособие. М.: Перо, 2013. 125 с.

- Мандрощенко О. В., Пинская М. Р. Налоги и налогообложение. М. : Дашков и Ко, 2009. С. 186–188.

- Рубрика: Налоги и налогообложение от 01.10.2009. URL: economicsonline . ru/аrch-ives/1221 (дата обращения: 01.10.2018 г.).

- Афанасьев Мст. П., Беленчук А. А., Кривогов И. В. Бюджет и бюджетная система: учебник для бакалавриата и магистратуры/под ред. Мст. П. Афанасьева. 4-е изд., перераб. и доп. М.: Издательство Юрайт, 2016. В 2 т. Т. 1. 363 с. (Серия: Бакалавр и магистр. Академический курс).

- IMF (1995). Unproductive public expenditures: A pragmatic approach to policy analysis. IMF Pamphlet Series, No. 48.

- Kneller R., Bleaney M., Gemell N. Fiscal policy and growth: Evidence from OECD countries // Journal of Public Economics. 1999. Vol. 74, No. 2. Pp. 171–190.

- Fiscal policy, expenditure composition, and growth in low-income countries. Journal of International Money and Finance / S. Gupta, B. Clements, E. Baldacci, C. Mulas-Granados. 2005. Vol. 24, No. 3. Pp. 441–463.

- Bose N., Haque M. E., Osborn D. R. Public expenditure and economic growth: A disaggregated analysis for developing countries//The Manchester School. 2007. Vol. 75, No. 5. Pp. 533–556

- Social spending, human capital, and growth in developing countries / E. Baldacci,B. Clements, S. Gupta, Q. Cui//World Development. 2008. Vol. 36, No. 8. Pp. 1317–1341.

- Dunne J. P., Uye M. Military spending and development//A. Tan (ed.). The global arms trade: A handbook. L.: Routledge. 2010. Pp. 293–305.