Основы предпринимательской деятельности

1. Сущность и виды предпринимательства

В соответствии со ст. 2 Гражданского кодекса РФ под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Лица, осуществляющие предпринимательскую деятельность, должны быть зарегистрированы в этом качестве в установленном законом порядке.

Цель предпринимательства сводится к извлечению дохода через производство и поставку на рынок товаров, работ или услуг, а именно к производству и предложению рынку такого товара, на который имеется спрос и который приносит предпринимателю прибыль.

Основные виды предпринимательской деятельности представлены в таблице 1.

Таблица 1. Виды предпринимательской деятельность

| Вид предпринимательства | Сущность |

| Производственное | Деятельность, направленная на производство материальной продукции, проведение работ и услуг, сбор, обработку и предоставление информации, создание духовных ценностей, подлежащих последующей продаже. |

| Коммерческое (торговое) | Деятельность, состоящая из операций и сделок по перепродажетоваров и услуг и не связанная с производством продукции. |

| Финансовое | Является разновидностью коммерческого предпринимательства, в котором объектом купли-продажи выступает специфический товар: деньги, валюта, ценные бумаги (акции, облигации, векселя),т. е. происходит продажа одних денег за другие. |

| Посредническое | Деятельность, связанная с соединением заинтересованных в сделке сторон. |

При государственной регистрации лица, осуществляющего предпринимательскую деятельность необходимо выбрать и указать вид экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

Справочник ОКВЭД описывается практически все возможные виды деятельности: от сельского хозяйства до деятельности государственных структур. Он построен на основе гармонизации с официальной версией на русском языке Статистической классификации видов экономической деятельности в Европейском экономическом сообществе.

В качестве классификационных признаков видов экономической деятельности в ОКВЭД используются признаки, характеризующие сферу деятельности, процесс производства (технологию). В качестве дополнительного (в пределах одного и того же процесса производства) может выделяться признак «Используемое сырье и материалы».

Классификатор имеет 21 раздел в соответствии со сферой деятельности:

- Раздел A. Сельское, лесное хозяйство, охота, рыболовство и рыбоводство.

- Раздел B. Добыча полезных ископаемых.

- Раздел C. Обрабатывающие производства.

- Раздел D. Обеспечение электрической энергией, газом и паром; кондиционирование воздуха.

- Раздел E. Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений.

- Раздел F. Строительство.

- Раздел G. Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов.

- Раздел H. Транспортировка и хранение.

- Раздел I. Деятельность гостиниц и предприятий общественного питания.

- Раздел J. Деятельность в области информации и связи.

- Раздел K. Деятельность финансовая и страховая.

- Раздел L. Деятельность по операциям с недвижимым имуществом.

- Раздел M. Деятельность профессиональная, научная и техническая.

- Раздел N. Деятельность административная и сопутствующие дополнительные услуги.

- Раздел O. Государственное управление и обеспечение военной безопасности; социальное обеспечение.

- Раздел P. Образование.

- Раздел Q. Деятельность в области здравоохранения и социальных услуг.

- Раздел R. Деятельность в области культуры, спорта, организации досуга и развлечений.

- Раздел S. Предоставление прочих видов услуг.

- Раздел T. Деятельность домашних хозяйств как работодателей; недифференцированная деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления.

- Раздел U. Деятельность экстерриториальных организаций и органов.

В данных разделах выделяются виды деятельности, например, для раздела C. Обрабатывающие производства содержат такие виды, как: 10. Производство пищевых продуктов; 11. Производство напитков; 12. Производство табачных изделий; 13. Производство текстильных изделий; 14. Производство одежды и т.д.

Законодательство не содержит ограничений по выбору кодов только по одной группе. При регистрации предпринимательской деятельности указывается основной вид деятельности и дополнительные.

Коды ОКВЭД не требуется указывать в учредительных документах, а при указании их в учредительных документах нет необходимости вносить изменения, если организация планирует осуществлять новые виды деятельности. Указание в ЕГРЮЛ кодов ОКВЭД не может расцениваться как ограничение права коммерческой организации (ее обособленных подразделений) заниматься иными видами деятельности. Также не имеет значения, указан ли код в качестве основного или дополнительного вида деятельности.

Но при этом виды экономической деятельности влияют на некоторые аспекты осуществления предпринимательской деятельности: выбор налогового режима, получение лицензий, налоговые льготы.

Предпринимательская деятельность может осуществляться с образованием и без образования юридического лица.

Юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде. Юридическое лицо должно быть зарегистрировано в едином государственном реестре юридических лиц (ЕГРЮЛ) в одной из организационно-правовых форм, предусмотренных Гражданским кодексом РФ.

Организационно-правовая форма — это признаваемая законодательством страны форма хозяйствующего субъекта, фиксирующая способ закрепления и использования имущества хозяйствующим субъектом (способ управления имуществом) и вытекающие из этого его правовое положение и цели деятельности.

Учредителями юридического лица могут выступать как одно или несколько физических лиц, так и другое юридическое лицо или государство.

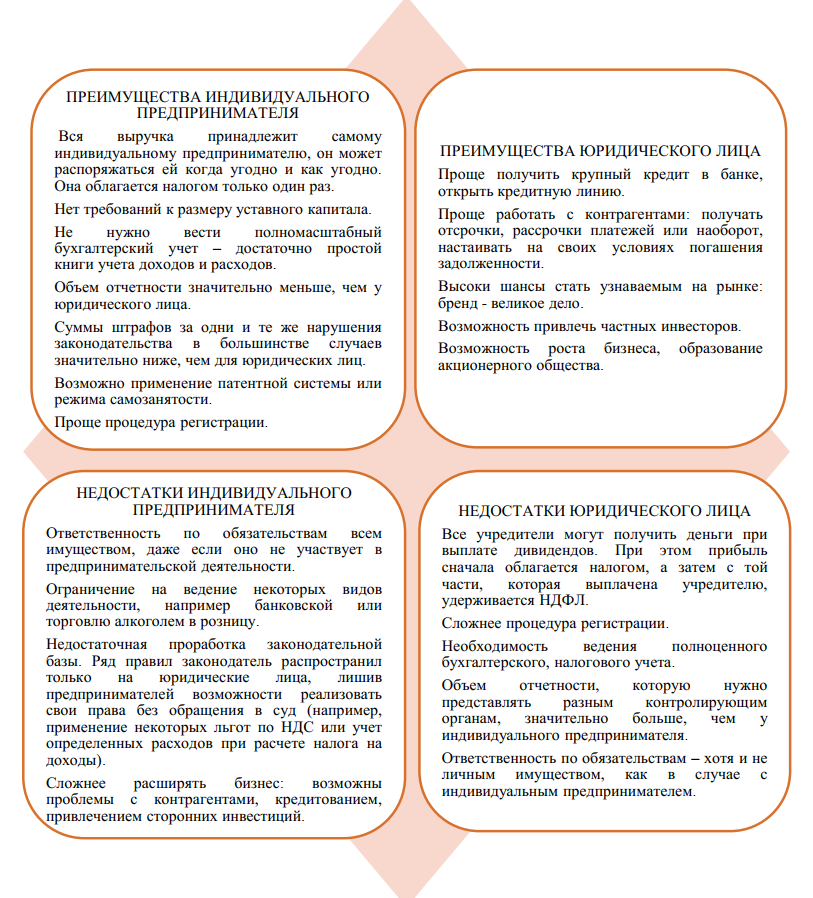

На рисунке 1 приведены основные различия между предпринимательством физического лица (в форме индивидуального предпринимателя) и в форме юридического лица.

Рисунок 1 – Преимущества и недостатки форм осуществления предпринимательской деятельности

2. Регистрация предпринимательской деятельности гражданина

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя, за исключением некоторых случаев, когда законом предусмотрены условия осуществления гражданами такой деятельности без государственной регистрации в качестве индивидуального предпринимателя.

Индивидуальные предприниматели – это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также главы крестьянских (фермерских) хозяйств.

Граждане вправе заниматься производственной или иной хозяйственной деятельностью в области сельского хозяйства без образования юридического лица на основе соглашения о создании крестьянского (фермерского) хозяйства, заключенного в соответствии с Законом о крестьянском (фермерском) хозяйстве.

Физические лица при применении специального налогового режима вправе вести виды деятельности, доходы от которых облагаются налогом на профессиональный доход, без государственной регистрации в качестве индивидуальных предпринимателей, за исключением видов деятельности, ведение которых требует обязательной регистрации в качестве индивидуального предпринимателя в соответствии с федеральными законами, регулирующими ведение соответствующих видов деятельности.

Профессиональный доход – доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Правила государственной регистрации физического лица в качестве индивидуального предпринимателя устанавливает Федеральный закон от 08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

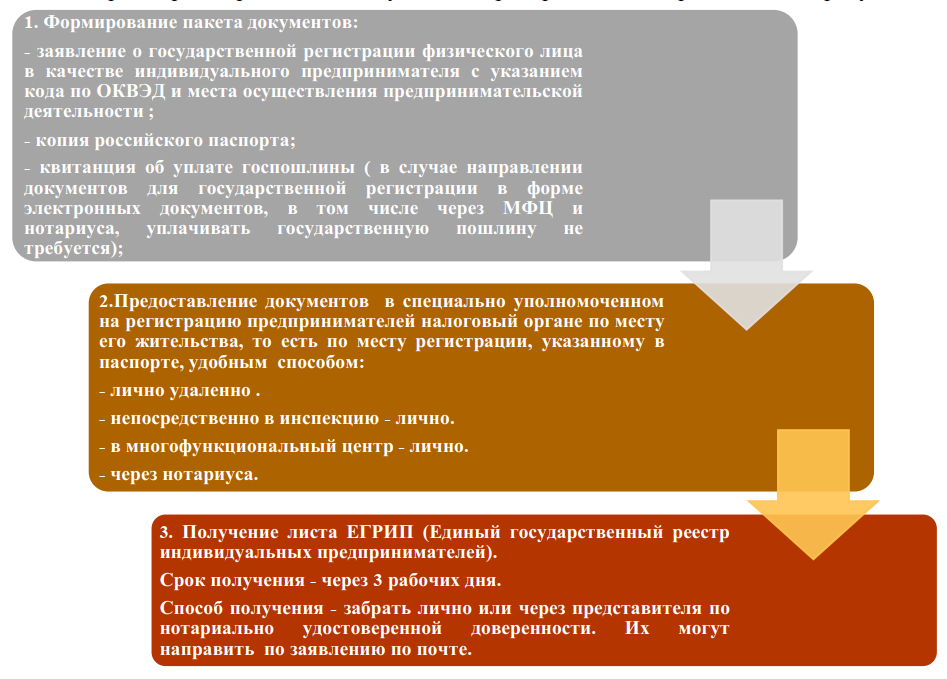

Порядок регистрации индивидуального предпринимателя представлен на рисунке 2.

Рисунок 2 – Процедура регистрации в качестве индивидуального предпринимателя

Необходимым условием для того, осуществлять предпринимательскую деятельность, является дееспособность человека. Дееспособным гражданин считается с момента совершеннолетия, то есть по достижении восемнадцатилетнего возраста.

За несовершеннолетних, не достигших 14 лет, почти все сделки совершают от их имени только их родители, усыновители и опекуны (ст. 28 Гражданского кодекса РФ). Они же несут имущественную ответственность по сделкам малолетнего гражданина и за вред, причиненный ребенком. Ребенок может лишь распоряжаться карманными деньгами, совершать те или иные покупки (мелкие бытовые сделки), совершать безвозмездные сделки, направленные на получение выгоды.

Однако полная дееспособность может наступить и раньше указанного возраста. Гражданин, не достигший восемнадцатилетнего возраста, приобретает дееспособность в полном объеме со времени вступления в брак (п. 2 ст. 21 Гражданского кодекса РФ). Статьей13 Семейного кодекса РФ брачный возраст установлен в 18 лет. Однако при наличии уважительных причин разрешается вступать в брак лицам, достигшим 16 лет. Следовательно, шестнадцатилетний подросток, вступивший в брак, становится полностью дееспособным.

Так же несовершеннолетний, достигший шестнадцати лет, может быть объявлен полностью дееспособным (эмансипирован), если он работает по трудовому договору, в том числе по контракту, или с согласия родителей, усыновителей или попечителя занимается предпринимательской деятельностью (ст. 27 Гражданского кодекса РФ).

Иностранные граждане заполняют заявление на основании паспорта иностранного гражданина либо иного документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина; лица без гражданства — на основании вида на жительство или разрешения на временное проживание или иного документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства.

Индивидуальный предприниматель, прошедший государственную регистрацию, может открыть в банке расчетный (текущий) и иные счета по договору банковского счета.

В ряде случаев помимо государственной регистрации, постановки на налоговый учет и открытия счета предпринимателю необходимо получение лицензии, членство в саморегулируемой организации или выданное саморегулируемой организацией свидетельство о допуске к определенному виду работ.

Правила лицензирования регулирует Федеральный закон «О лицензировании отдельных видов деятельности» от 4 мая 2011 г. N 99-ФЗ. Перечень видов деятельности, на осуществление которых требуются получение лицензии, содержится в статье 12 данного закона. В данный перечень включено более 50 видов деятельности, например,

- разработка и производство средств защиты конфиденциальной информации

- разработка, производство, испытание, хранение, ремонт и утилизация гражданского и служебного оружия и основных частей огнестрельного оружия, торговля гражданским и служебным оружием и основными частями огнестрельного оружия;

- производство лекарственных средств

- деятельность по перевозкам внутренним водным транспортом, морским транспортом пассажиров;

- деятельность по перевозкам пассажиров и иных лиц автобусами;

- предпринимательская деятельность по управлению многоквартирными домами;

- геодезическая и картографическая деятельность;

- и т.д.

Помимо лицензирования необходимо выполнить требования законодательства о сертификации продукции и услуг (Федеральным законом от 27 декабря 2002 г. N 184-ФЗ «О техническом регулировании»); санитарно-эпидемиологическая экспертиза продукции

(Приказ Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека от 19 июля 2007 г. N 224 «О санитарно-эпидемиологических экспертизах, обследованиях, исследованиях, испытаниях и токсикологических, гигиенических и иных видах оценок»). Некоторые виды деятельности требуют обязательного прохождениямедицинских осмотров.

3. Требования к ведению учета доходов и расходов и хозяйственных операций индивидуальными предпринимателями. Выбор системы налогообложения

В соответствии с Федеральным законом от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», экономический субъект обязан вести бухгалтерский учет, если иное не установлено законодательно.

Индивидуальный предприниматель может вести как бухгалтерский учет и бухгалтерскую (финансовую) отчетность, так и доходов и расходов или иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности. В этом случае индивидуальные предприниматели освобождаются от ведения бухгалтерского учета.

Учет доходов и расходов индивидуального предпринимателя ведется посредством Книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя, либо Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Данные соответствующих книг используются для исчисления налоговой базы по налогам, уплачиваемым индивидуальными предпринимателями.

Налоговым кодексом РФ предусмотрено, что при ведении предпринимательской деятельности физические лица, зарегистрированные в качестве индивидуальных предпринимателей, самостоятельно выбирают налоговый режим в соответствии с положениями глав 23, 1, 2, 3 или 5 НК РФ, а именно могут применять:

- общий режим налогообложения (ОРН);

- упрощенную систему налогообложения (УСН);

- систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- патентную систему налогообложения (ПСН).

Сравнение общего налогового режима и специальных режимов для индивидуальных предпринимателей приведено в таблице 2.

Таблица 2. Основные параметры различных налоговых режимов для индивидуальных предпринимателей

| Режим | Налог | Объект налогообложения | Ставка | Налоговый период | Представление налоговой декларации |

| ОРН | НДФЛ | Доходы | 13% | Календарный год | По итогам года |

| Налог на имущество физических лиц | Имущество:

|

Зависит от суммарной инвентаризационн ой стоимости имущества.

Варьируется от 0,1% до 2%) |

Календарный год | Не представляется | |

| НДC | Реализация товаров (работ,услуг) | 0%; 10% ; 20% | Квартал | По итогам каждого квартала | |

| УСН | УСН | Доходы | 6 % | Календарный год | По итогам года |

| УСН | Доходы, уменьшенные на величину расходов | 15 % | |||

| ЕСХН | Единый сельскохозяйственный налог | Доходы, уменьшенные на величину расходов | 6 % | Календарный год | По итогам года |

| НДC | Реализациятоваров (работ, услуг) | 0%; 10% ; 20% | Квартал | По итогам

каждого квартала |

|

| ПСН | Уплата стоимости патента | Потенциально возможный к получению годовой доход | 6 % | Зависит от срока действия патента, но не более календарного года | Не представляется |

Также индивидуальный предприниматель, независимо от выбранного налогового режима, обязан уплачивать фиксированные обязательные страховые взносы «за себя» на обязательное пенсионное и медицинское страхование. Эти взносы уплачиваются, даже если индивидуальный предприниматель в данный момент не осуществляет предпринимательскую деятельность и (или) не имеет прибыли.

Если индивидуальный предприниматель имеет наемных работников (по трудовым или гражданско-правовым договорам), он также обязан ежемесячно исчислять, удерживать и перечислять НДФЛ за своих работников и отчислять за них обязательные страховые взносы.

3.1. Общий режим налогообложения

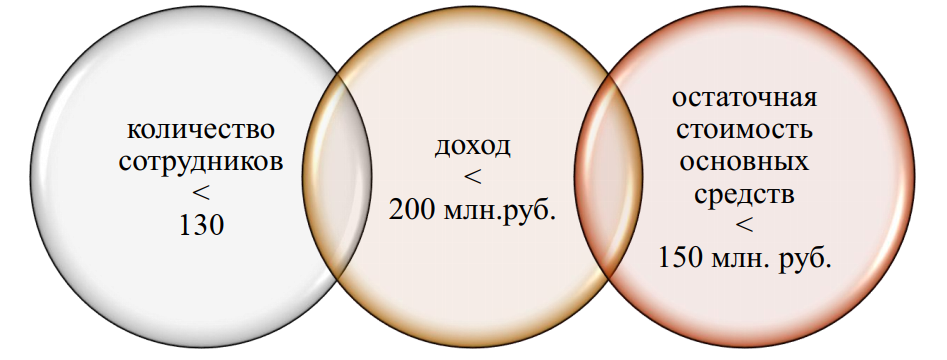

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов). Как правило, общий режим используют те предприниматели, для которых верно хотя бы одно из условий:

- Доход за календарный год, первый квартал, полугодие или первые девять месяцев календарного года превышает 200 млн рублей.

- Остаточная стоимость основных средств ИП превышает 150 млн рублей. В расчет идет только имущество, которое при покупке стоило более 100 тыс. руб.

- Работает более 130 сотрудников.

Общий режим налогообложения для индивидуальных предпринимателей предусматривает, что доходы от предпринимательской деятельности облагаются налогом на доходы физических лиц (НДФЛ) по ставке 13%.

Индивидуальные предприниматели самостоятельно исчисляют суммы НДФЛ, подлежащие уплате в соответствующий бюджет.

При определении налоговой базы по НДФЛ могут быть учтены стандартные и профессиональные налоговые вычеты;

Для определения суммы облагаемого дохода, суммы расходов по отдельным статьям и размера профессионального налогового вычета в целом ИП обязан вести учет доходов и расходов и хозяйственных операций в порядке.

В целях исчисления общей суммы НДФЛ по итогам налогового периода ИП обязан представить не позднее 30 апреля года, следующего за истекшим налоговым периодом, в налоговый орган по месту своего учета налоговую декларацию формы 3-НДФЛ.

Общая сумма НДФЛ, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с такой налоговой декларацией, уплачивается также по месту учета ИП в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Также индивидуальный предприниматель является плательщиком НДС, налога на имущество физических лиц, транспортного налога. В некоторых случаях (ИП не реализует подакцизные товары, и выручка за три последних месяца не превышает 2 миллиона рублей) предприниматель может быть освобожден от уплаты НДС. Налог на имущество и транспортный налог оплачиваются без декларирования по налоговому извещению, как физическим лицом.

Общий режим налогообложения совместим с патентной системой и единым сельскохозяйственным налогом.

3.2. Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Для применения УСН необходимо выполнение определенных условий:

Для УСН существуют ограничения по виду деятельности. На УСН не могут работать:

- Банки.

- Производители подакцизных товаров, например, парфюмерии, сигарет, алкоголя, кроме вина.

- Страховые компании.

- Ломбарды.

- Организации и ИП, которые продают полезные ископаемые.

- Адвокаты, адвокатские бюро, нотариусы.

- Кадровые агентства.

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников, а также уплаты страховых взносов.

Существует два варианта перехода на УСН:

- Переход на УСН одновременно с регистрацией ИП

- Переход на УСН с иных режимов налогообложения

В рамках УСН можно выбрать объект налогообложения: доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы»). Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Расчет налога производится по следующей формуле:

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%. Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные

ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

3.3. Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наемных работников у них не должна превышать 15 человек, а объем годовой выручки превышает 64 020 000 руб. (если ИП одновременно применяет патентную систему и УСН, учитываются доходы по обоим спецрежимам).

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты на определенные виды деятельности (по одному на каждый).

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха.

При расчете стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя из потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, webстраниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Полный перечень видов деятельности перечислен в законе о применении индивидуальными предпринимателями патентной системы налогообложения того субъекта Российской Федерации в котором будет осуществляться предпринимательская деятельность.

Документом, удостоверяющий право на применение патентной системы, является патент на осуществление одного из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте. Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года выдачи. Срок действия патента – от 1 до 12 месяцев.

Расчеты с бюджетом в рамках патентной системы налогообложения производятся посредством уплаты единого налога. Размер налога рассчитывается индивидуально. Его величина не зависит от реально заработанного предпринимателем дохода.

Расчет налога производится по ставке 6% от установленного властями потенциально возможного годового дохода. Таким образом, вне зависимости от того, больше или меньше коммерсант заработал в том или ином месяце (если патент получен на несколько месяцев), заплатит он одну и ту же фиксированную сумму.

Власти региона могут дифференцировать величину потенциально возможного дохода в зависимости от количества наемных работников, объектов, транспортных средств, от меставедения предпринимательской деятельности и т.д.

При расчете налога нужно учитывать количество месяцев, на которое получен патент. Власти устанавливают величину потенциально возможного дохода на год. Поэтому при расчете, например, полугодового патента сумму потенциально возможного дохода нужно будет разделить на «шесть», а девятимесячного патента – на «девять».

Сроки уплаты налога зависят от того, на какое количество месяцев получен патент. Если речь идет о патентах, выданных на период от одного месяца до полугода, перечислить весь налог нужно единовременно. На это мероприятие ИП отводится 25 календарных дней с начала действия патента. Если патент получен на срок от шести месяцев до календарного года, уплату налога нужно произвести в несколько этапов. Первая треть суммы налога перечисляется в бюджет не позднее 25 календарных дней с момента начала действия патента. Оставшаяся сумма налога (2/3) должна быть уплачена не позднее 30 календарных дней до дня окончания срока действия патента.

Налоговая декларация в рамках патентной системы налогообложения не предоставляется. Тем не менее предприниматели, применяющие патентную систему, обязаны вести налоговый учет доходов в целях контроля за соблюдением ограничения по доходам от реализации в книге учета доходов. Указанная книга составляется отдельно по каждому полученному патенту.

3.4. Единый сельскохозяйственный налог

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Налогоплательщики — сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства. Рыбохозяйственные организации и ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН.

Организации (индивидуальные предприниматели), которые не производят сельхозпродукцию, а только осуществляют ее первичную или последующую (промышленную) переработку, не вправе применять ЕСХН.

Объектом налогообложения по ЕСХН являются доходы, уменьшенные на величину произведенных расходов.

Налоговая ставка 6%. Законами субъектов Российской Федерации налоговая ставка может быть уменьшена до 0%.

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. Доходы и расходы определяются нарастающим итогом с начала года. Можно уменьшить налоговую базу на сумму убытка, полученного в предыдущих годах.

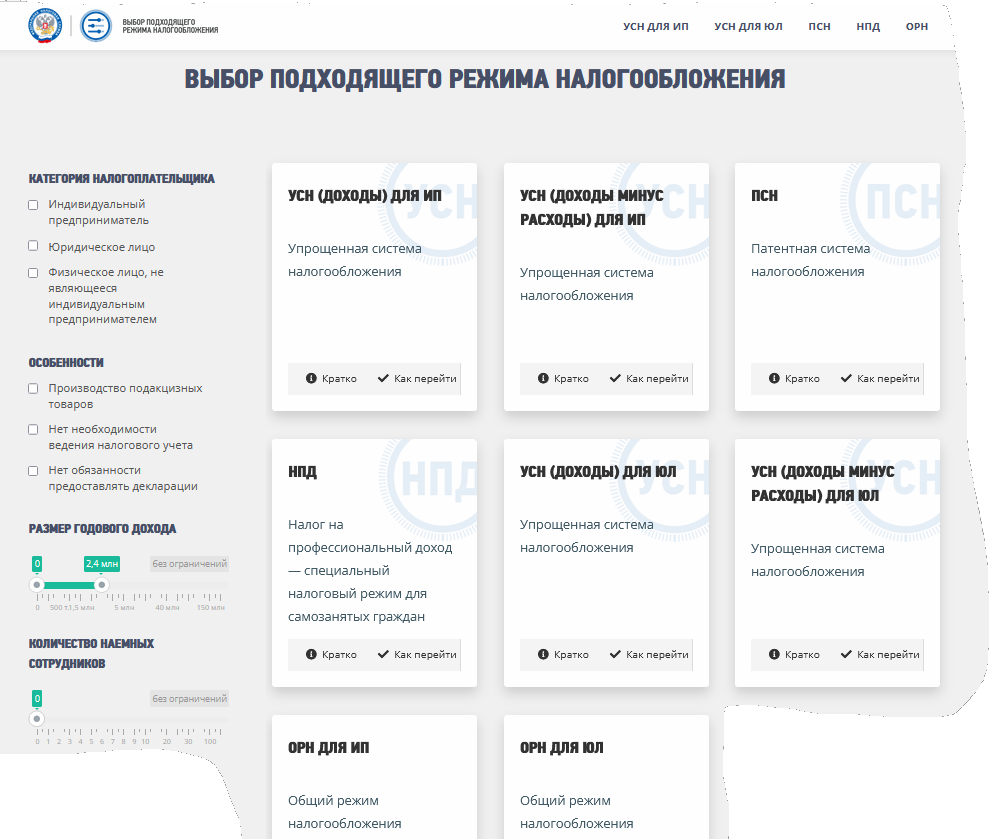

Выбрать подходящий режим налогообложения при осуществлении предпринимательской деятельности в форме индивидуального предпринимателя или юридического лица возможно с помощью сервиса официального сайта налоговой службы РФ «Выбор подходящего режима налогообложения» (рисунок 3).

Рисунок 3 – Сервис «Выбор подходящего режима налогообложения»

4. Самозанятые. Налог на профессиональный доход для самозанятых граждан

В соответствии с Федеральным законом от 11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» реализуется эксперимент по установлению режима «Налог на профессиональный доход».

Специальный налоговый режим «Налог на профессиональный доход» применяется на территории регионов-участников эксперимента.

Физические лица, в том числе индивидуальные предприниматели, могут применять специальный налоговый режим «Налог на профессиональный доход» (НДП).

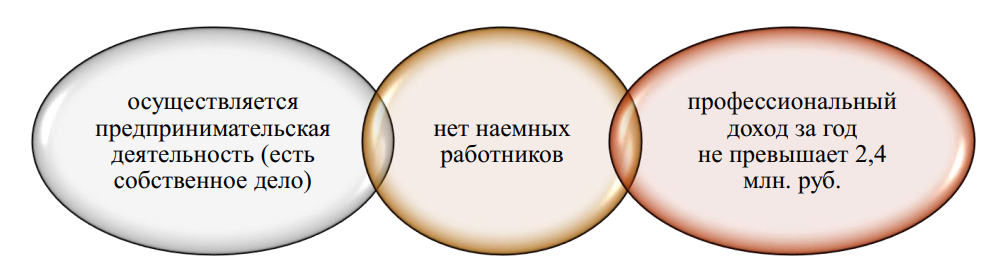

Этот вариант подойдет при выполнении следующих условий:

В таком случае, после перехода на данный режим, граждане получают статус «самозанятые».

Например, оформиться как самозанятые могут репетиторы, няни, дизайнеры и многие другие. Полного списка профессий и видов деятельности, разрешенных для самозанятых, нет. При этом налог на профессиональный доход» не может применяться, если в сферу деятельности входит:

- перепродажа товаров;

- посредничество;

- реализация подакцизных и маркируемых товаров (алкоголя, сигарет, лекарств, лотерейных билетов, изделий из меха и кожи и других товаров);

- добыча полезных ископаемых.

Статус самозанятых не могут получить в сфере основной деятельности:

- госслужащие;

- адвокаты, частные нотариусы, арбитражные управляющие, медиаторы и оценщики;

- арендодатели, которые сдают нежилую недвижимость, например, апартаменты или гараж. (При этом можно платить НПД вместо подоходного налога при сдаче жилой недвижимости. Такой вариант допустим даже для госслужащих).

Самозанятый имеет право работать по трудовому договору, отчислять НДФЛ со своей зарплаты и одновременно вести небольшой бизнес, уплачивая НПД.

Полный перечень лиц, которые не вправе применять специальный налоговый режим, следующий:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров;

- лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольнокассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники. То есть, курьер может стать самозанятым только в том случае, если он развозит уже оплаченные товары и принимает плату только за услуги транспортировки. Или же у него есть кассовый аппарат от магазина или от компании-производителя, товар которых он доставляет. Это единственный вариант, когда самозанятый курьер имеет право взять деньги за саму покупку.

- лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц;

- налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Налог на профессиональный доход заменяет другие налоговые платежи (табл. 3):

Таблица 3. Особенности применения специального налогового режима

| Налогоплательщик НПД | НЕ уплачивает |

| Физические лица | НДФЛ с тех доходов, которые облагаются налогом на профессиональный доход* |

| Индивидуальные предприниматели | НДФЛ с тех доходов, которые облагаются налогом на профессиональный доход* |

| налог на добавленную стоимость, за исключением НДС при ввозе товаров на территорию России | |

| фиксированные страховые взносы |

* Объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав).

НДФЛ со следующих видов доходов уплачивается вне режима налога на профессиональный доход (См. тему 6. Налоги и налогообложение):

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наём) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей.

Самозанятые не обязаны делать взносы в Фонд обязательного медицинского страхования, Пенсионный фонд и Фонд социального страхования.

При этом самозанятые являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь. В фонд ОМС автоматически поступает часть налога на профессиональный доход.

Взносы в Пенсионный фонд России можно перечислять по желанию. Для этого нужно

написать заявление в ПФР. Законом установлен минимальный размер взносов за год. Если самозанятый не отчисляете взносы в ПФР, у него не накапливаются страховой стаж и пенсионные баллы. Соответственно, можно рассчитывать только на социальную пенсию. Если самозанятый параллельно трудится по найму, то взносы в соответствующие страховые фонды перечисляет работодатель.

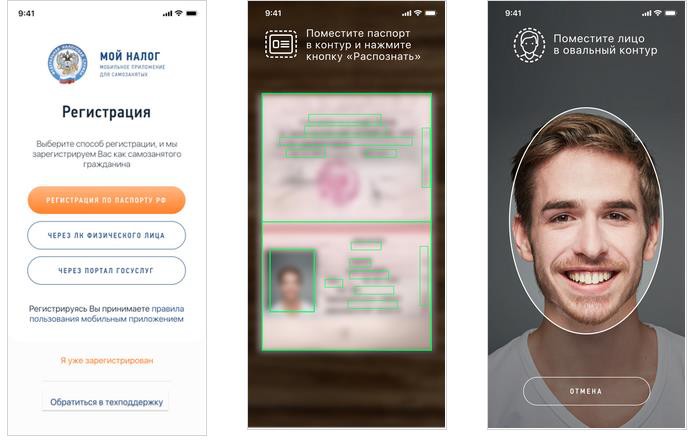

Для получения статуса самозанятого необходима регистрация в приложении «Мой налог».

Способы регистрации:

- Бесплатное мобильное приложение «Мой налог» или веб-версия этого приложения.

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России

- Уполномоченные банки

- С помощью учетной записи Единого портала государственных и муниципальных услуг

Способы и процедура регистрации проиллюстрированы на рисунке 4. Доступны несколько способов:

- с использованием паспорта для сканирования и проверки, а также фотографии, которую можно сделать прямо на камеру смартфона;

- c использованием ИНН и пароля, которые используются для доступа в личный кабинет физлица на сайте nalog.ru;

- с помощью учетной записи Единого портала государственных и муниципальных услуг.

Рисунок 4 – Регистрация в приложении «Мой налог»*

Налоговой базой признается денежное выражение дохода, полученного от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения.

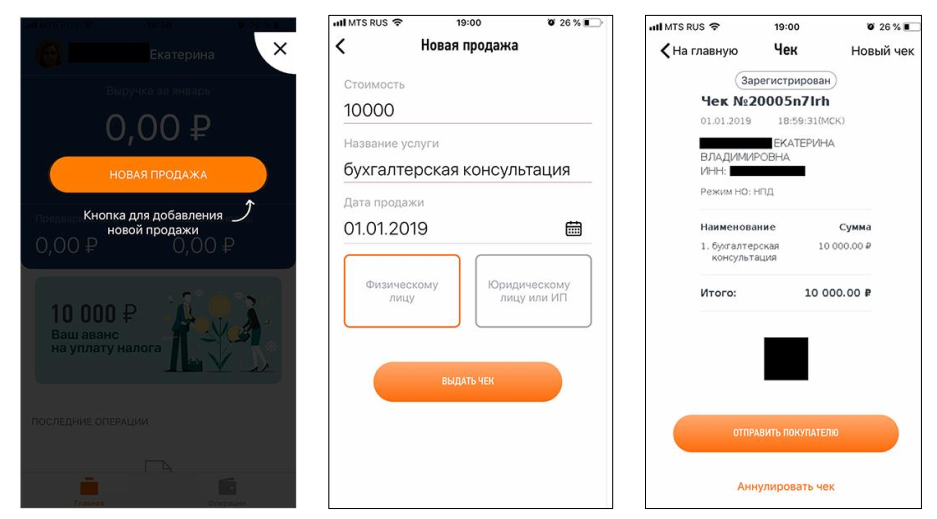

Приложение «Мой налог» является основным инструментом для взаимодействия плательщиков налога на профессиональный доход (самозанятого) и налоговой инспекции. Оно заменяет кассу и отчетность.

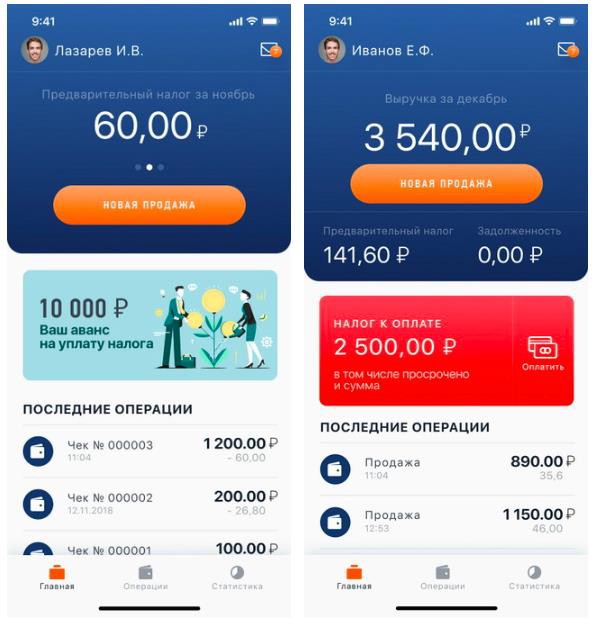

С помощью приложения сформируются чеки на каждое денежное поступление от клиентов для учета доходов, проверяются начисления налогов и указываются сроки уплаты (рис. 5, 6).

Рисунок 5 – Учет доходов самозанятого

Рисунок 6 – Начисление налогов в приложении «Мой налог»

Налог на профессиональный доход можно платить, пока сумма дохода нарастающим итогом в течение года не превысит 2,4 млн. рублей. Ограничения по сумме месячного дохода нет. Сумма дохода контролируется в приложении «Мой налог». После того, как доход превысит указанный лимит, налогоплательщик должен будет платить налоги, предусмотренные другими системами налогообложения.

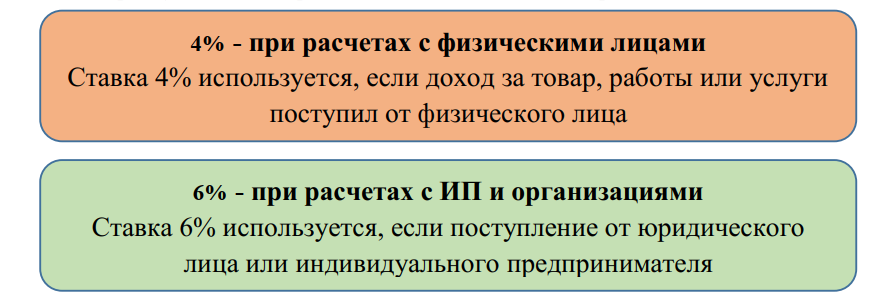

Налоговая ставка зависит от того, кто перечислил деньги налогоплательщику налога на профессиональный доход. Налоговая база определяется отдельно по видам доходов, в отношении которых установлены различные налоговые ставки (рис. 7).

Рисунок 7 – Ставки налога на профессиональный доход

Покупателя нужно указать при формировании чека в приложении «Мой налог». Учет налоговых ставок и расчет суммы налога к уплате происходит автоматически. Все произведенные начисления и предварительную сумму налога к уплате можно увидеть в приложении в любое время в течение месяца.

Тем, кто становится самозанятым впервые, ФНС дает налоговый вычет – 10 000 рублей. При работе с физическими лицами налог с каждого чека уменьшается на 1%, с юридическими лицами – на 2%. Вычет действует до тех пор, пока сумма сэкономленных налогов не достигнет 10 000 рублей.