Инвестиционные риски. Классификация, оценка, управление рисками

1. Понятие и виды инвестиционных рисков

Деятельность инвесторов, безусловно, зависит от состояния экономики. Отсюда следует, что понесенные ими потери могли быть существенно минимизированы, если бы в процессе инвестирования была выстроена система оценки рисков и управления ими. В условиях интеграции капитала степень риска возрастает по мере нарастания неопределенности, а также в связи с быстрой изменчивостью экономической ситуации не только внутри страны, но и в мире.

Инвестирование независимо от типа инвестиционных проектов неизбежно связано с неопределенностью. Любому инвестиционному проекту сопутствуют множество потенциальных угроз: непроверенные технологии, нехватка ресурсов, изменение целей и задач проекта и т. п. Обусловлено это тем, что всегда существует вероятность нежелательных событий. Управление инвестиционными рисками позволяет избежать потерь и убытков.

Понятие «риск» используется в различных науках, таких как право, философия, медицина и др. Подходы и методы определения риска опираются на предмет конкретной науки.

В современном экономическом понимании риск — это угроза (вероятность) потери части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществляемой деятельности.

Риск можно разделить на предполагаемый и реальный.

Предполагаемый риск — это ожидание события, которое может произойти, или определенного результата известного события. Например, предположения о риске инвестора при покупке ценной бумаги связаны с тем, какую прибыль он получит, и на этом этапе, возможно, он игнорирует реальный риск.

Реальный риск связан непосредственно с конкретным проектом, он требует контроля и эффективного управления.

В отечественной экономической науке в настоящее время общепризнанное теоретическое положение об инвестиционном риске не сформировалось. Различные ученые и исследователи дают свое определение инвестиционного риска и определяют исходя из этого методы его оценки, пути и способы его уменьшения и предотвращения.

В широком смысле под инвестиционным риском понимается возможность недополучить запланированную прибыль в ходе реализации инвестиционного проекта. Объектом риска в таком случае будут выступать имущественные интересы инвестора.

Другими словами, инвестиционный риск — это вероятность отклонения фактического инвестиционного дохода от ожидаемого. А риск инвестиционного проекта — это возможность изменений условий реализации проекта, влияющих на его показатели.

Риск является постоянным элементом инвестиционной деятельности. Таким образом, любое инвестиционное решение должно основываться на оценке:

- собственного финансового состояния инвестора;

- целесообразности инвестирования;

- размера требуемых инвестиций;

- источников финансирования: собственные или заемные;

- уровня риска;

- методов управления инвестиционными рисками;

- отдачи от инвестиций.

Потери инвестора могут быть связаны с неисполнением третьими лицами принятых на себя обязательств, изменением экономической и политической ситуацией в стране осуществления инвестиций, действием обстоятельств непредвиденной силы (рис. 1).

Рис. 1. Факторы, влияющие на инвестиционный риск

Инвестиционные риски включают в себя риск упущенной выгоды, риск снижения доходности и риск прямых финансовых потерь (рис. 2).

Внешние и внутренние факторы могут вызвать такой вид инвестиционного риска, как риск упущенной выгоды.

Риск упущенной выгоды — риск наступления косвенного финансового ущерба в результате неосуществления какого-либо мероприятия. Изменившаяся ситуация на рынке может сделать планируемые инвестиции менее эффективными.

Рис. 2. Виды инвестиционных рисков

Решение об инвестициях всегда принимается в конкретный момент времени, и из всех возможных вариантов выбирается наиболее эффективный. Но в ходе осуществления вложений оказывается, что изменившиеся обстоятельства создали другие варианты распределения доходов. И инвестор уже никак не может повлиять на уровень своих конечных выгод.

В ходе осуществления проекта также возможен риск прямых финансовых потерь. Он возникает вследствие недополучения прибыли (а иногда и вообще при ее отсутствии) или прямых потерь. Причинами возникновения такого риска могут быть как внешние факторы (снижение спроса на выпускаемую продукцию), так и внутренние факторы (плохая организация работы). Риск прямых финансовых потерь включает в себя:

- а) селективный риск — риск неправильного выбора способов вложения капитала при осуществлении инвестиций. Другими словами, это риск неправильного выбора инструмента инвестирования;

- б) операционный риск — риск, связанный с операциями на рынке (опасность потерь от биржевых и внебиржевых сделок);

- в) риск банкротства — полная (или частичная) потеря собственного капитала инвестора.

Риск снижения доходности может возникнуть в результате уменьшения процентов и дивидендов по инвестициям, вкладам, ценным бумагам и т. п. Он включает в себя следующие виды:

- а) процентный риск — опасность потерь для финансовых институтов в результате превышения процентных ставок, выплачиваемых ими по привлекаемым средствам, над ставками по предоставляемым средствам. Также сюда относится риск потерь инвесторов по дивидендам от ценных бумаг;

- б) кредитный риск — риск неуплаты заемщиком долга и процентов;

- в) валютный риск — это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период после заключения контракта;

- г) инфляционный риск — риск, вызванный непредвиденным ростом издержек производства, обусловленных инфляционными процессами.

Из перечисленных выше видов риска риск банкротства можно рассматривать как крайнюю точку инвестиционного процесса, если его вероятность высока, то стоит отказаться от инвестирования в принципе.

2. Классификация инвестиционных рисков

Существует множество классификаций инвестиционных рисков. Они различаются по способу возникновения, по влиянию на результат и т. д. Одна из первых попыток классифицировать инвестиционные риски была предпринята Дж. М. Кейнсом. Он распределял риски по способу их возникновения. В своих работах он говорил о существенной взаимосвязи рассматриваемых рисков: инвестор стремится заработать на разнице между нормой рентабельности и процентом по кредиту. Кредитор в то же время стремится максимально увеличить разницу между своей процентной ставкой и чистой нормой процента. Вследствие чего возникают «двойные» риски, что не всегда учитывают инвесторы.

Другая классификация по фактору возникновения предполагает деление инвестиционных рисков на внутренние и внешние.

Внутренние риски определяются непосредственной деятельностью предприятия.

В связи с этим внутренние риски подразделяют на:

- производственные — связаны с особенностями внутренней организации деятельности предприятия (технологический процесс, уровень квалификации работников, организация поставок сырья и материалов и т. п.);

- коммерческие — эта группа рисков более узкая и зависит от конкретного объекта инвестирования. Они могут быть связаны с неправильно проведенными маркетинговыми исследованиями, недооценкой прямых и косвенных конкурентов, ошибочной ценовой политикой и т. п.

Риски, вызванные внутренними факторами, принято называть несистемными. В отличие от рисков, вызванных внешними причинами, внутренние риски поддаются снижению с помощью диверсификации объектов вложения денежных средств.

Внешние риски связаны с процессами, протекающими в социально-экономической системе, и оказывают постоянное воздействие на любые инвестиции. Риски, вызванные внешними факторами, принято называть системными. Такие риски сложно снизить с помощью диверсификации объектов инвестиций.

Среди внешних рисков выделяют:

- экономические — связанные с процессом производства и реализации товаров и услуг, обусловленные конъюнктурой рынка, макроэкономическими процессами как внутри страны, так и за рубежом и др. В свою очередь, экономические риски включают инфляционные (дефляционные), валютные, процентные и структурные риски;

- политические — связаны с политической обстановкой в государстве, со сменой политического курса, введением запретов;

- законодательные — связаны с изменением действующих норм, законов и нормативных актов, изменением налогового законодательства;

- природные — связаны с возможными стихийными бедствиями; ȣ отраслевые — зависят от развития отдельных отраслей хозяйства.

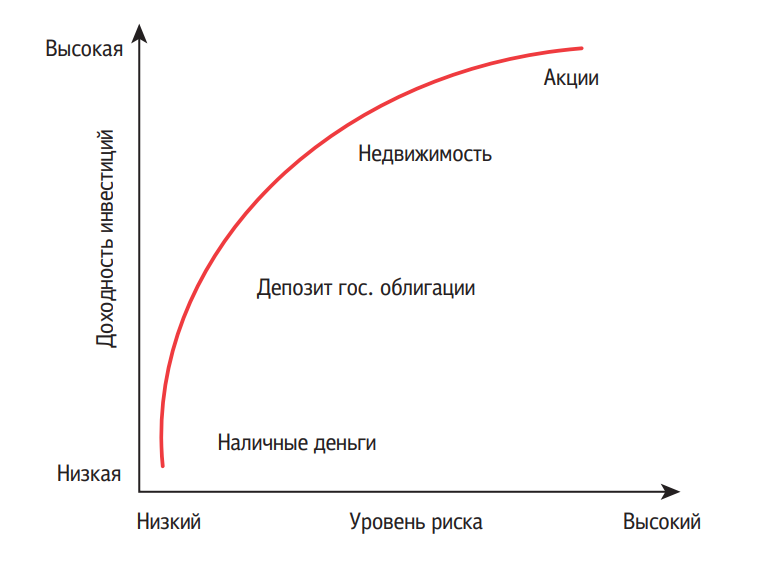

Другая классификация инвестиционных рисков — классификация по уровням рисков (рис. 3). Выделяют безрисковые, низкорисковые, среднерисковые и высокорисковые инвестиции.

Рис. 3. Зависимость уровня риска от доходности инвестиций

Безрисковые инвестиции характеризуются отсутствуем реального риска потери капитала или ожидаемого дохода и практически гарантированным получением инвестиционной прибыли. Такие инвестиции имеют самую низкую доходность.

Низкорисковые инвестиции характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного уровня риска (т. е. на рынке в среднем более рисковые активы). В данную группу обычно входят государственные инвестиции, вклады в банках.

Среднерисковые инвестиции — уровень риска данных инвестиций соответствует среднерыночному.

Высокорисковые инвестиции — уровень риска этой группы существенно превышает среднерыночный. По инвестициям данной группы ожидается наивысший уровень дохода.

По характеру воздействия рисков на результат разделяют спекулятивные, чистые и нейтральные риски. Спекулятивные риски означают возможность получения убытков или нулевого результата. Чистые риски имеют вероятность получить как положительный, так и отрицательный результат, а нейтральные не оказывают влияния на ожидаемый результат инвестирования.

В основу построения еще одной классификации заложена мысль о том, что страхование — это наиболее распространенный инструмент защиты от рисков. Поэтому риски можно разделить на подлежащие страхованию и не подлежащие страхованию (нестрахуемые). Помимо описанных разновидностей рисков, выделяют и другие классификации, встречающиеся в различных источниках литературы: деловой риск, риск ликвидности, юридический риск. Однако все рассмотренные риски не являются специфичными только для инвестиционной деятельности.

Анализ многочисленных попыток классифицировать инвестиционные риски позволяет выделить общие характерные подходы к исследованию рисков, их источников и последствий (табл. 1).

Таблица 1. Классификация инвестиционных рисков

| Классификационный признак | Название риска | Содержание риска |

| По фактору возникновения | Внутренние | Определяются деятельностью предприятия, делятся на производственные и коммерческие |

| Внешние | Связаны с процессами, протекающими в социально-экономической системе. Делятся на экономические, политические, законодательные, отраслевые, природные | |

| По уровню риска | Безрисковые | Отсутствует реальный риск |

| Низкорисковые | Риск по инвестициям ниже среднерыночного | |

| Среднерисковые | Риск по инвестициям на уровне среднерыночного | |

| Высокорисковые | Уровень риска по данным инвестициям существенно превышает среднерыночный | |

| По возможности страхования | Страхуемые | Возможность количественного измерения |

| Нестрахуемые | Невозможность количественного изменения и страхования | |

| По характеру воздействия рисков на результат | Спекулятивные | Высокая возможность получения убытков или нулевого результата |

| Чистые | Заключаются в вероятности получения как положительного, так и отрицательного результата | |

| Нейтральные | Не оказывают влияния на результат инвестирования | |

| По видам предпринимательской деятельности | Финансовый | Характерны для банков и фондового рынка. Делится на риск ликвидности, информационный, валютный, процентный риски и др. |

| Юридический | Риск изменения законодательства, плохой юридической проработки проекта | |

| Производственный | Риск непредвиденных простоев производства, выхода из строя производственных возможностей, нехватки необходимых ресурсов и др. | |

| Инновационный | Риск, связанный с инновационной деятельностью (возникает на этапе проекта до его реализации) | |

| Посреднический | Риск заключается в том, что лицо, принимающее решение, не влияет ни на процесс производства, ни на процесс реализации товаров или услуг |

Помимо рассмотренных общепринятых классификаций, существуют также и другие подходы к классификации рисков. Американская фирма «IBC USA» выпускает популярное издание в области рисков — ежегодник по странам мира под названием «Political Risk Year-book», где оцениваются следующие риски: политический, финансовых трансфертов, экспорта, прямых инвестиций. Оценка уровня риска проводится по 12-балльной системе (от «А+» — лучшая оценка до «D-» — худшая оценка).

В заключение необходимо отметить, что перечисленные выше классификации в некоторой степени условны, так как провести четкую границу между отдельными видами инвестиционных рисков достаточно сложно. Ряд инвестиционных рисков находится во взаимосвязи (коррелирует между собой), изменения в одном из них вызывают изменения в другом, что влияет на результаты инвестиционной деятельности. Кроме того, некоторые инвестиционные риски присущи только определенным отраслям. Так, риск, связанный с регулирующими органами, наиболее специфичен для банковских учреждений, а риск ликвидности актуален для производственных компаний.

3. Оценка инвестиционных рисков

3.1. Неопределенность инвестиций и методы ее учета

Риск сопровождают следующие условия:

- неопределенность;

- выбор альтернатив (в том числе отказ от выбора);

- оценка возможностей реализации выбираемых альтернатив.

Риск любого инвестиционного проекта во многом обусловлен неопределенностью исходной информации.

Под неопределенностью инвестиционного проекта обычно понимается неполнота, неточность или отсутствие исходной информации по проекту.

В зависимости от причин возникновения различают следующие виды неопределенности:

- информационная неопределенность, вызванная недостатком информации или ее неточностью;

- количественная неопределенность, обусловленная значительным числом факторов, влияющих на инвестиционный проект; ȣ стоимостная неопределенность, связанная с высокой платой за определенность;

- профессиональная неопределенность как следствие недостаточности профессиональных и специальных знаний у инвестора;

- неопределенность внешней среды, связанная с влиянием конкурентов на данный инвестиционный проект;

- ограничительная неопределенность, связанная с существенными ограничениями в ходе планирования и реализации инвестиционного проекта (например, ограничения по времени, по уровню издержек и т. п.).

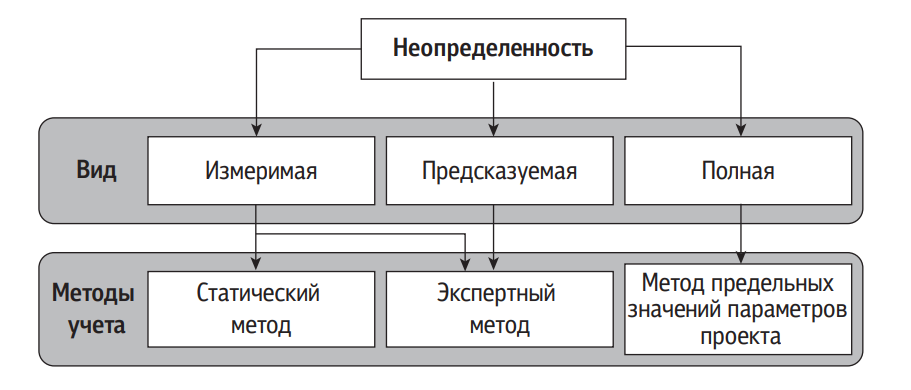

Различия в понимании неопределенности во многом связаны с различным отношением к степени ее предсказуемости. Исходя из этого, введем следующую классификацию неопределенности:

- измеримая неопределенность;

- предсказуемая неопределенность;

- полная неопределенность.

Измеримая неопределенность может быть описана статистическими закономерностями и имеет количественные характеристики. Ее еще называют статистической неопределенностью. Оценка измеримой неопределенности позволяет предусмотреть масштаб негативных последствий для инвестиционного проекта и оценить затраты на их предотвращение.

Предсказуемая неопределенность не имеет количественных характеристик, ей присущи только качественные характеристики. Чаще всего при таком виде неопределенности можно определить основные ее источники, но невозможно оценить вероятность их проявления и масштаб негативных последствий (рисков).

Полная неопределенность возникает тогда, когда невозможно установить все факторы, которые могут повлиять на результат инвестирования, и их взаимодействия, а следовательно, нельзя оценить масштаб негативных последствий.

Влияние различных видов неопределенности приводит к тому, что изначальные параметры и уровень дохода инвестиционного проекта могут существенно измениться. Факторы неопределенности приводят к возникновению новых условий, которые порождают возможность негативных последствий для участников проекта, т. е. возникают инвестиционные риски.

В зависимости от вида неопределенности выделяют несколько направлений ее учета (рис. 4).

Рис. 4. Взаимосвязь видов неопределенности по степени предсказуемости и методов ее учета

Измеримая неопределенность учитывается в процессе техникоэкономического обоснования инвестиционного проекта и при расчете рисковой премии при обосновании нормы доходности инвестиций. Обычно это направление связано с подготовкой исходной экономической информации по проекту.

Оценка измеримой неопределенности предполагает учет прогнозируемых затрат и затрат, связанных с реализацией мероприятий по снижению степени неопределенности. Например, преодоление неопределенности, связанной с работой оборудования, осуществляется за счет мероприятий по повышению качества оборудования, что вызывает рост цен на оборудование, а следовательно, увеличение инвестиционных издержек. При оценке неопределенности можно корректировать исходные параметры проекта с учетом риска и создавать определенные резервы.

Перечисленные выше примеры относятся к статистическим методам оценки измеримой неопределенности инвестиционного проекта. В целом большая доля информации о проекте, например, об отказах, авариях при эксплуатации, браке, сезонности и др., поддается вероятностной оценке, опирающейся на предыдущий опыт. К статистическим методам относятся сценарный анализ и анализ чувствительности.

Сценарный анализ предполагает построение нескольких сценариев: реалистичного, пессимистичного и оптимистичного.

Эффективность инвестиционного проекта при сценарном анализе рассчитывается как

где NPV — ожидаемый экономический эффект проекта; NPVi — NPV при i-м сценарии; pi — вероятность наступления i-го сценария.

Сложность применения данного метода состоит в том, что в условиях неопределенности точно определить вероятность тех или иных негативных событий невозможно.

Анализ чувствительности заключается в расчете и оценке влияния изменения показателей эффективности инвестиционного проекта при возможных отклонениях внешних и внутренних условий от запланированных.

При анализе чувствительности оцениваются внешние факторы, которые не могут быть изменены посредством управленческих решений, и их влияние на результат инвестиционного проекта. И рассчитывается эффективность инвестиционного проекта с учетом изменения этих факторов.

Данный метод позволяет оценить степень устойчивости инвестиционного проекта к различным факторам воздействия внешней среды, т. е. к различным видам риска. А также возможность выявить те виды риска, которые могут оказать наибольшее влияние на проект.

После проведения статистического анализа обычно в инвестиционный проект вносят следующие корректировки:

- корректировка нормы дохода;

- изменение размеров требуемых инвестиций;

- создание необходимых запасов, резервов денежных средств;

- коррекция условий взаимодействия участников инвестиционного проекта;

- страхование участников проекта и результатов реализации проекта от различных видов риска.

Некоторые виды измеримой неопределенности и предсказуемая неопределенность могут выявляться лишь на основе балльных оценок экспертов (например, риски изменения политической обстановки или поведения участников проекта). Однако оценка, не основанная на точных статистических методах, вносит субъективность в оценку рисков и эффективности проекта в целом.

Оценка неопределенности может производиться также с помощью метода предельных значений параметров проекта. Он заключается в том, что рассматриваются такие значения различных параметров проекта, при которых эффективность инвестиционного проекта равна нулю. Для оценки предельных значений параметров (цена готовой продукции, стоимость оборудования, объем производства и др.) вычисляют предельные интегральные уровни этих параметров, а именно коэффициенты к значениям этих параметров, при применении которых доход (NPV) проекта (или участника) становится нулевым.

Обычно оценивают эффективность проекта в зависимости от изменения следующих показателей:

- объема инвестиций;

- объема производства;

- издержек производства;

- процента за займ;

- уровня инфляции;

- курса национальной валюты;

- срока реализации проекта;

- других параметров, которые могут повлиять на результат проекта.

Проект считается устойчивым по отношению к предельным изменениям параметров, если NPV положителен и обеспечивается необходимый резерв финансовой реализуемости проекта.

Если при оценке предельных значений параметров проекта хотя бы одно из указанных условий не выполняется, обычно проводят более детальный анализ возможных изменений соответствующего параметра и далее этот параметр исключается либо уменьшаются риски его воздействия. Если и после более подробной оценки условия устойчивости проекта не выполняются, то при отсутствии дополнительной информации чаще всего рекомендуется отклонить проект либо, по возможности, снизить уровень неопределенности и оценить эффективность инвестиционного проекта более точными методами. Основные характеристики методов учета неопределенности инвестиционного проекта представлены в табл. 2.

Таблица 2. Основные характеристики методов учета неопределенности инвестиционного проекта

| Метод учета

неопределенности |

Сильные стороны | Слабые стороны |

| Статистический метод | Высокая точность, относительная простота расчетов | Высокая трудоемкость, не подходит для всех видов неопределенности, высокая погрешность |

| Экспертная оценка | Подходит для тех видов рисков, которые нельзя измерить количественно; возможность учитывать несколько параметров проекта одновременно | Субъективность оценок |

| Метод предельных значений параметров проекта | Учитывает влияние отдельных параметров проекта на результат | Отсутствуют правила принятия решений; неизмеримые параметры остаются неизменными при оценке, что не всегда правильно |

Рассмотрев наиболее часто используемые методы учета неопределенности инвестиционного проекта, можно выявить их основные достоинства и недостатки. Рассмотренные выше методы основываются на оценке факторов неопределенности с точки зрения их влияния на конечный результат, т. е. устанавливают взаимосвязь различных факторов риска и размеров отклонений от конечного результата инвестиционного проекта.

3.2. Определение уровня риска инвестиций

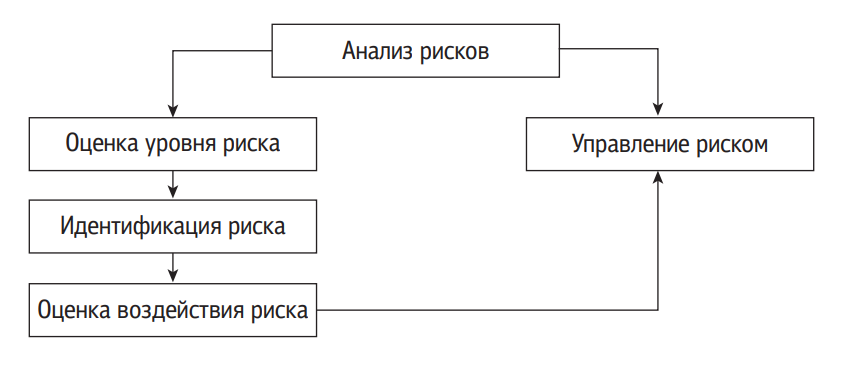

Определение уровня риска инвестиций заключается в оценке рисков.

Оценка уровня риска инвестиций — это определение количественным или качественным способом степени рисков, характерной для конкретного проекта. Оценка уровня риска является одним из важнейших этапов риск-менеджмента, так как для того, чтобы управлять риском, его необходимо изначально проанализировать и оценить (рис. 5).

Рис. 5. Анализ рисков

Следует также отметить, что поиск и обработка информации — важный этап в определении уровня риска. Неполнота информации является одним из существенных факторов риска, поэтому в процессе оценки уровня риска к полноте и качеству информации предъявляются особые требования. Кроме того, принятие решений в условиях отсутствия информации — дополнительный источник финансовых потерь.

Источниками информации, используемой при оценке уровня риска, являются:

- финансовая отчетность компании;

- финансово-производственные планы компании;

- организационная структура компании;

- штатное расписание компании;

- количество контрагентов;

- себестоимость производства продукции.

В дальнейшем собранная информация оценивается двумя методами: качественным и количественным.

Качественный анализ включает:

- выявление источников и причин риска;

- определение этапов и работ, при выполнении которых может возникнуть риск;

- прогнозирование негативных последствий от воздействия выявленных рисков;

- определение конкретных мероприятий, направленных на минимизацию выявленных рисков.

Другими словами, качественная оценка риска заключается в установлении потенциальных зон риска и идентификации всех возможных рисков, которые могут оказать существенное влияние на результат инвестиционного проекта. Преимущество данного метода состоит в том, что на начальном этапе анализа можно наглядно оценить степень рискованности инвестиционного проекта. В процессе качественной оценки рисков анализируются причины возникновения конкретных видов рисков и факторы, влияющие на их развитие, затем дается стоимостная оценка ущерба от проявления данных рисков. Кроме того, разрабатывается система мероприятий, направленных на уменьшение негативного влияния выявленных рисков.

При качественной оценке уровня рисков чаще всего используют метод экспертных оценок. Метод экспертных оценок включает в себя комплекс логических и математико-статистических методов. Можно выделить следующие основные методы экспертных оценок, применяемые для оценки рисков:

- опросники — комплекс вопросов, связанных с различными категориями риска;

- SWOT-анализ — метод анализа, заключающийся в выявлении факторов внутренней и внешней среды организации и разделении их на четыре категории: сильные стороны, слабые стороны, а также возможности, следующие из сильных сторон, и угрозы — из слабых;

- роза и спираль рисков — ранжирование рисков на основании качественных оценок факторов риска;

- метод Дельфи — комплексный метод оценки, основанный на опросах, интервью различных экспертов и сведении их результатов воедино. Он характеризуется анонимностью экспертов, что не дает возможности экспертам влиять на результаты оценки, исключает коллективный сговор или доминирование лидера.

Основными результатами качественной оценки уровня риска являются:

- определение реальных рисков проекта и его причин;

- анализ последствий при реализации выявленных рисков;

- разработка мероприятий по минимизации ущерба.

Результаты качественной оценки часто служат исходной информацией для осуществления количественной оценки уровня риска. Количественная оценка риска — это численное определение влияния отдельных видов рисков на результаты проекта. С помощью количественной оценки определяется вероятность наступления тех или иных видов риска и их последствий и допустимый уровень риска.

Количественный анализ уровня риска включает следующие этапы:

- определение вида риска и его характеристик;

- расчет диапазона возможных значений для отобранных переменных риска;

- определение уровня влияния риска на результаты проекта;

- анализ результатов оценки.

Существуют различные методы количественной оценки уровня риска, такие как вероятностный анализ, метод аналогов, метод построения дерева решений, анализ чувствительности проекта (табл. 3).

Таблица 3. Количественные методы оценки уровня риска

| Метод | Основные характеристики |

| Вероятностный анализ | Заключается в расчете вероятности возникновения определенных рисков. Вероятность рассчитывается на основе статистических данных предшествовавших периодов либо при реализации подобных инвестиционных проектов |

| Метод аналогов | Заключается в переносе результатов осуществления аналогичных проектов на разрабатываемый проект. Данный метод применяется только в том случае, если внутренняя среда и внешняя среда проектов схожи по большинству параметров |

| Метод построения дерева решений проекта | Заключается в пошаговом разветвлении этапов реализации проекта с оценкой рисков, затрат, ущерба, которые могут возникнуть на каждом этапе |

| Анализ чувствительности проекта | Заключается в оценке значений конечных параметров реализации инвестиционного проекта при различных значениях заданных переменных |

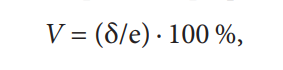

При вероятностном анализе совокупность предполагаемых значений делится на минимальные и максимальные. Таким образом, задается диапазон возможных значений для каждой вида риска. Определение диапазона значений переменных заключается в расчете распределения вероятностей на основе данных, полученных при анализе аналогичных событий. Затем строится вероятностное распределение значений доходности и рассчитывается стандартное отклонение от средней доходности коэффициента вариации, который отождествляется со степенью риска инвестиционного проекта. Коэффициент вариации рассчитывают как отношение среднеквадратического отклонения к средней арифметической:

где V — коэффициент вариации; δ — среднеквадратическое отклонение; e — среднее арифметическое.

Чем выше коэффициент вариации, тем более рискованным является инвестиционный проект. В целом при применении данных методов оценка риска не считается однозначной и предопределенной, так как риск является вероятностной оценкой. Поэтому при применении других методов оценки его величина может измениться.

Цель анализа чувствительности — определить влияние выбранных переменных проекта на уровень чистой приведенной стоимости (NPV) или на внутреннюю ставку доходности (IRR) инвестиционного проекта. На первом этапе оценки рассчитываются математические ожидания NPV и IRR данного проекта. Затем рассчитываются значения данных показателей при изменении одной базовой переменной, далее — при изменении двух и более переменных. По итогам оценки разрабатываются рекомендации для уменьшения влияния тех видов риска, которые оказывают существенное влияние на результаты проекта. После количественной оценки разрабатывается стратегия управления риском, а также меры предотвращения и уменьшения уровня риска.

Существуют и другие методы количественной оценки риска с учетом классификации рисков отдельных финансовых инструментов инвестирования. В данной главе представлены наиболее популярные и универсальные методы. Выбор конкретного метода оценки уровня инвестиционного риска зависит от информационной базы и требований к конечным результатам. При небольших проектах можно ограничиться качественной оценкой и анализом чувствительности, при крупных инвестиционных проектах, помимо качественной оценки, необходимо построить дерево решений, провести вероятностный анализ и воспользоваться методом аналогов. В целом методы анализа рисков следует использовать комплексно, применяя наиболее простые на начальной стадии, а более сложные и требующие дополнительной информации — при расчете конечной эффективности инвестиционного проекта.

4. Методы управления инвестиционными рисками

Актуальность инвестиционных рисков обусловила то, что управление риском стало выступать в качестве самостоятельного вида деятельности.

К функциям риск-менеджмента относят:

- прогнозирование и регулирование рисков;

- организацию работ по уменьшению риска.

Существует множество разнообразных методов, позволяющих снизить уровень риска и величину ущерба. Прежде чем минимизировать инвестиционные риски, их анализируют. На практике используют следующие методы анализа инвестиционных рисков, представленные в прил. 16. Для эффективного анализа инвестиционных рисков в деятельности субъекта экономических отношений применяется целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками.

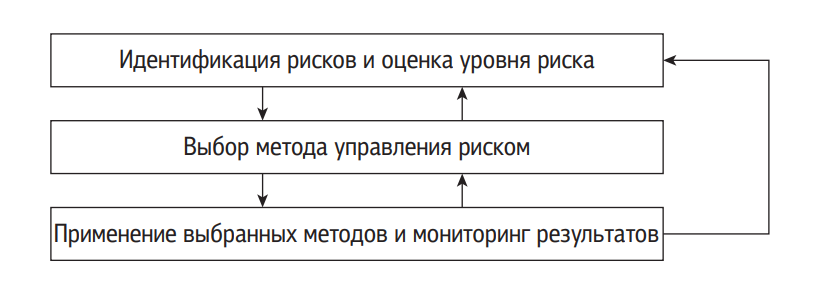

Система управления рисками делится на 3 этапа: оценка уровня риска, выбор методов управления риском, мониторинг результатов и совершенствование системы управления риском (рис. 6).

Рис. 6. Процесс управления риском

Так как допускается применение нескольких методов уменьшения рисков, важным является выбор наилучшего метода, направленного на минимизацию не только риска, но и затрачиваемых средств (денежных, временных и т. п.). После определения методов управления риском и осуществления специальных мероприятий обязательно проводится контроль результатов, служащий дальнейшему совершенствованию системы риск-менеджмента.

Разнообразие методов управления рисками связано с неоднозначностью понятия риска и наличием большого числа критериев их классификации. Кроме этого необходимо учитывать факторы, влияющие на уровень инвестиционных рисков.

Условно их можно разделить на внешние факторы, к которым относятся санкционные риски, и внутренние факторы, к которым относится традиционная классификация основных рисков, возникающих в инвестиционном бизнесе.

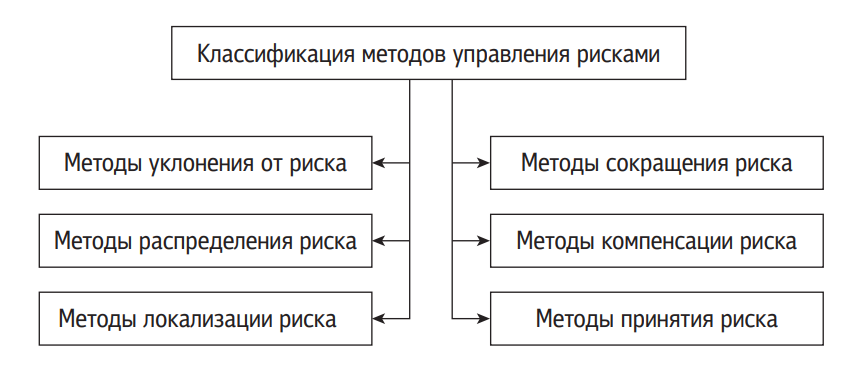

В широком смысле в управлении инвестиционными рисками можно выделить методы минимизации негативного влияния рисков независимо от времени их наступления и методы управления рисками в зависимости от этапа проекта (рис. 7).

Рис. 7. Методы управления инвестиционными рисками

Методы управления рисками, зависящие от этапа проекта, подразделяются на:

- дособытийные методы — применяются до старта инвестиционного проекта с целью изменения существенных параметров риска (вероятность наступления, размеры ущерба). К дособытийным методам относятся методы трансформации рисков, которые препятствуют реализации риска. Эти методы еще называют превентивными мерами, они включают мониторинг посредников, отказ от использования посредников, разработку инструментов, способных компенсировать потери при неблагоприятном случае, изменение ключевых параметров проекта и т. д.;

- послесобытийные методы — применяются после наступления неблагоприятных событий и направлены на ликвидацию влияния последствий данных событий на результаты проекта. Эти методы чаще всего направлены на формирование финансовых фондов, используемых для покрытия ущерба. К данным методам относят методы финансирования риска.

На минимизацию негативного влияния рисков направлены следующие методы:

- уклонения от риска;

- локализации риска;

- сокращения риска;

- распределения риска между участниками проекта;

- компенсации риска;

- принятия риска.

Метод уклонения от риска — один из наиболее популярных методов управления инвестиционными проектами, так как является наиболее простым. Часто он позволяет полностью избежать потерь, связанных с инвестиционным риском. Его применение эффективно, если отказ от одного вида риска не приводит к возникновению других видов риска, а также если уровень риска намного выше будущего дохода. Данный метод предполагает:

- исключение рисковых ситуаций из проекта;

- исключение взаимодействия с ненадежными или неизвестными контрагентами;

- отказ от участия в высокорискованных проектах (инновационных);

- страхование рисков;

- отказ от реализации инвестиционного проекта, если положительный результат не гарантирован.

Страхование рисков — распространенный метод управления рисками, он служит надежной защитой от неопределенности, а также повышает ответственность лиц, участвующих в проекте (должны соответствовать условиям страхового контракта).

Метод локализации рисков используются только в тех случаях, когда возможно идентифицировать риски и источники их возникновения. Данный метод заключается в том, что наиболее рискованные этапы инвестиционного проекта локализуются, затем над ними устанавливают контроль, тем самым снижается уровень риска. Метод локализации рисков чаще используют крупные компании при осуществлении инновационных проектов, при запуске новых видов продукции или видов деятельности.

К методам локализации относится создание венчурных предприятий или специализированных структурных подразделений, где локализуется рисковая часть проекта. Иногда компания для реализации рискованных проектов заключает договор о совместной деятельности со сторонней фирмой.

Метод сокращения риска связан с проведением действий, направленных на уменьшение вероятности или последствий риска. К ним относят совершенствование систем контроля проекта, улучшение системы планирования, выбор качественных материалов и оборудования для реализации производства и т. п.

Метод распределения риска между участниками проекта заключается в том, чтобы перенести ответственность за риск на того участника проекта, который может лучше других прогнозировать и контролировать риски. В качестве партнеров могут выступать как предприятия, так и физические лица.

Чаще риски распределяют между несколькими стратегическими партнерами. Это распределение осуществляется на этапе разработки финансового плана проектных документов. При этом распределение происходит таким образом, чтобы не было этапов, операций или работ с размытой или неоднозначной ответственностью. Распределение риска между участниками может быть как качественным, так и количественным.

Другие методы распределения риска — диверсификация и хеджирование.

Диверсификация заключается в увеличении количества различных объектов инвестирования с целью снижения уровня риска. Выделяются следующие методы диверсификации рисков:

- диверсификация видов деятельности компании — увеличение числа используемых технологий, расширение ассортимента товаров или услуг, которые не связаны между собой;

- диверсификация рынков сбыта — поставка товаров и услуг одновременно на несколько рынков. С помощью данного метода можно компенсировать убытки на одном рынке сбыта с помощью роста продаж на другом;

- диверсификация поставщиков — закупка товаров и сырья от различных поставщиков для того, чтобы уменьшить зависимость компании от действий конкретной фирмы-поставщика;

- распределение риска во времени — распределение риска по этапам реализации проекта. Это способствует повышению уровня контроля этапов проекта и позволяет при необходимости оперативно корректировать риски;

- диверсификация инвестиций (вложений) — осуществление нескольких инвестиционных проектов, т. е. распределение средств между несколькими проектами для компенсации потерь, в случае если один из проектов окажется неудачным.

Важным условием для успешной диверсификации является независимость объектов вложения. Однако диверсификация направлена на снижение несистемного риска, с ее помощью не может быть сокращен системный риск, который связан с экономическими факторами.

В настоящее время распространенным способом снижения риска является хеджирование.

Хеджирование позволяет исключить или ограничить риски, связанные с неблагоприятными изменениями курса валют, процентных ставок, цен на товары и услуги и др. Способами хеджирования являются форвардные операции, опционы.

Методы компенсации рисков заключаются в создании специальных систем предупреждения опасности. В целом методы компенсация рисков являются более трудоемкими и требуют сбора большого количества информации. Различают следующие методы компенсации рисков:

- стратегическое планирование, при этом разработка стратегии охватывает все сферы деятельности компании. Данный метод способствует устранению неопределенности, позволяет учесть появление рисков и разработать меры по их регулированию и другие мероприятия, направленные на сохранение устойчивости инвестиционного проекта;

- построение сценариев развития внешней среды. Этот способ предполагает прогнозирование развития различных событий во внешней среде компании (прогноз курса валют, поведения партнеров, уровня инфляции и т. п.);

- создание системы резервов. Этот метод заключается в создании внутри предприятия запасов сырья и материалов, свободных мощностей, а также резервных фондов денежных средств. Для некоторых инвестиционных проектов создание резервных фондов является обязательным.

Метод принятия риска связан с отсутствием каких-либо действий, направленных на уменьшение последствий реализации событий или вероятности наступления риска. Обычно этот метод используется, когда стоимость работ по снижению влияния риска превышает размер последствий его реализации. К способам принятия риска относят самострахование и создание резервов для покрытия возможных убытков.

Эффективность рассмотренных выше методов управления рисками определяется по ряду критериев:

- все возможные риски были учтены;

- проведенные мероприятия не повлекли возникновения новых непредвиденных рисков;

- затраты на реализацию мер по уменьшению или нейтрализации рисков ниже, чем убытки, которые могли быть вызваны наступлением рисковой ситуации.

Выше были рассмотрены методы по управлению как внутренними, так и внешними рисками. Часто предприниматели используют прямые управленческие методы воздействия на управляемые факторы риска (планирование и прогнозирование, сбор информации, проверка контрагентов, создание резервов и т. д.). Если в инвестиционном проекте есть факторы, на которые инвесторы не могут оказать непосредственного влияния, то используются методы управления рисками, предполагающие привлечение внешних фирм (страхование, хеджирование и т. п.).