Кредит. Формы кредита. Кредитная система Российской Федерации

1. Необходимость существования кредита в экономической системе

Одним из самых распространенных экономических явлений любого цивилизованного общества является кредит. Именно этим объясняется неослабевающий интерес исследователей к данной категории и отсутствие единой трактовки как самого кредита, так и компонентов, его составляющих.

Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства… Если ты мудр, будешь делать и то и другое одновременно. Бенджамин Франклин

Слово «кредит» происходит от латинских слов: creditum — ссуда, credo — верю, доверяю.

Кредит представляет собой форму движения ссудного капитала (ссуженной стоимости), т. е. капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и отражает отношения, формирующиеся между кредитором и заемщиком.

В основе эволюционного развития любого цивилизованного общества находится производственный процесс. Именно в процессе реального производства создается прибавочный продукт, перераспределяемый затем между различными участниками хозяйственных сделок (товаропроизводителями, потребителями, посредниками). Формы и условия данного перераспределения различны и зависят от характера конкретной сделки.

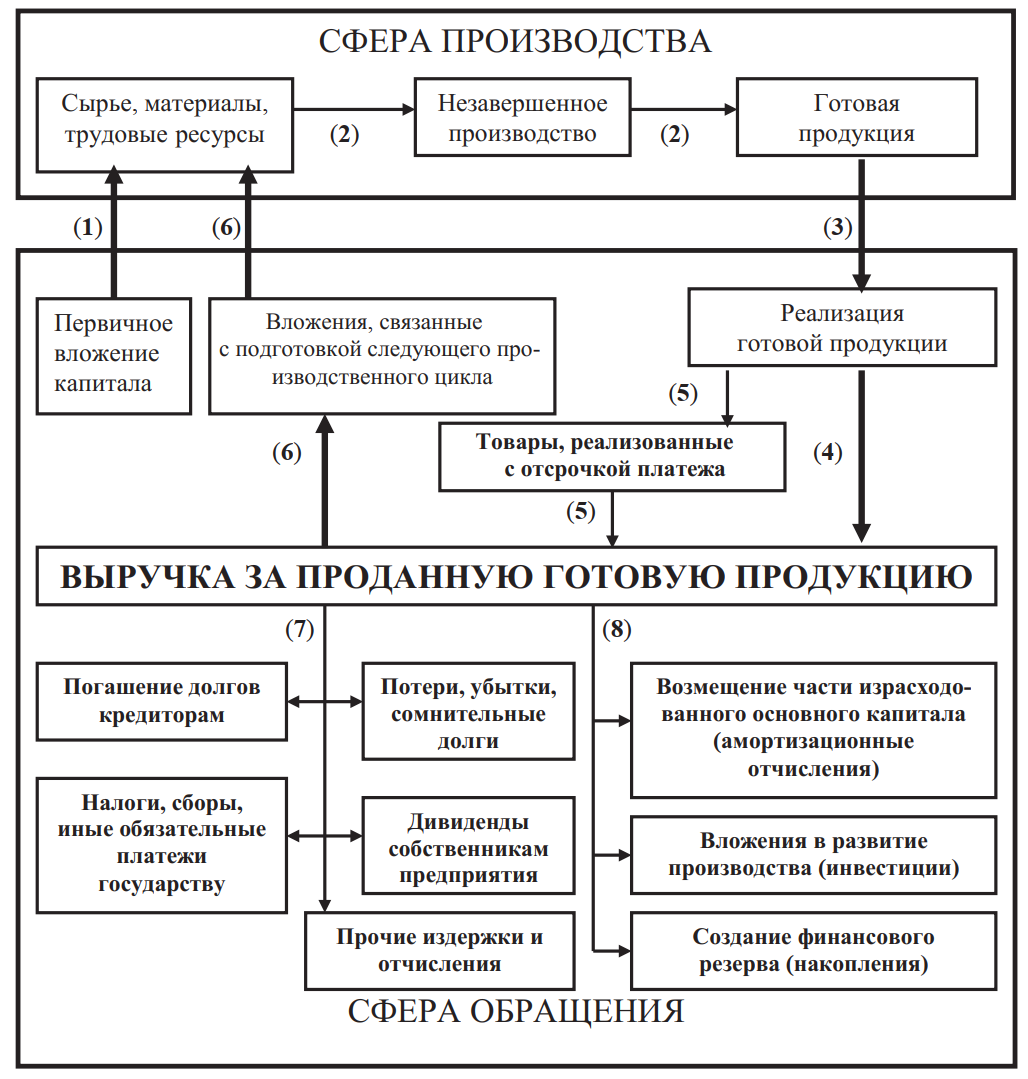

Кредит, как и целый ряд иных экономических категорий, участвует в данном перераспределительном процессе, поэтому возможность и необходимость его применения тесно связаны с процессом кругооборота стоимости в результате производства и реализации продукции, которые могут быть классифицированы нами соответственно как сфера производства и сфера обращения. Данный кругооборот стоимости показан на рис. 1.

Рис. 1. Кругооборот стоимости в процессе производства и реализации продукции

Первоначально остановимся на вопросе о необходимости существования кредита в современной экономике.

Любой процесс производства начинается с вложения денег. Средства необходимы для того, чтобы купить материалы, сырье, комплектующие детали, полуфабрикаты, нанять рабочих и служащих, приобрести оборудование. На рис. 1 данный поток обозначен стрелкой 1. Кто должен изыскать эти средства? Конечно же, собственник, владелец рассматриваемого производства. Однако не всегда у него эти средства имеются. В таком случае необходимо изыскать средства где-то на стороне, т. е. воспользоваться одной из форм кредита.

Таким образом, на данной стадии определяется первый аспект необходимости кредита в экономической системе — формирование начального капитала для реализации производственного процесса.

Приобретенное сырье, комплектующие детали, полуфабрикаты и иные материальные и нематериальные составляющие продукции трансформируются в результате производственной деятельности в готовый товар (стрелки 2 на рисунке). На данной стадии потребность в кредите не проявляется так ярко, как на стадии подготовки производства. Однако процесс создания готовой продукции может рассматриваться нами как составная часть подготовки готового товара. В случае отсутствия собственных средств, предприниматель вынужден будет использовать кредит по тем же причинам, которые были рассмотрены на предыдущей стадии производственного цикла.

По окончании производственного процесса появляется готовая продукция, обладающая большей стоимостью, чем суммарные затраты на ее производство (т. к. содержит прибыль товаропроизводителя). Процесс выхода суммарной стоимости из производственной сферы в сферу обращения показан стрелкой 3.

Реализация готовой продукции возможна двумя основными способами:

- путем непосредственной оплаты покупателем приобретаемого товара денежными средствами в наличной или безналичной формах с помощью собственных средств или банковского кредита (стрелка 4);

- путем приобретения товара с отсрочкой платежа (стрелки 5).

В первом случае товаропроизводитель получает выручку за проданный товар в момент совершения хозяйственной сделки, а во втором — по истечении некоторого времени, оговоренного между сторонами.

Полученная товаропроизводителем выручка является финансовой базой для продолжения процесса производства на новом уровне. Вновь приобретаются составляющие производственного процесса (стрелка 6) в прежнем или расширенном объеме.

Однако не всегда реализация продукции проходит быстро. Возможно создание ситуации, при которой произведенный продукт не пользуется большим спросом или по каким-либо причинам не может быть продан быстро. В таком случае для продолжения производственного процесса приходится прибегать к временным финансовым вливаниям в виде кредита.

Таким образом, можно выделить второй аспект необходимости кредита в экономике — покрытие возможных финансовых проблем в результате неритмичного сбыта продукции или в иных случаях, приводящих к сбоям в кругообороте средств.

Помимо вложения средств в формирование расходной базы следующего производственного цикла, полученная выручка может быть направлена на иные цели (стрелки 7 и 8):

- производятся отчисления государству в виде налогов, сборов, иных обязательных платежей;

- часть выручки отчисляется в виде амортизационных отчислений в целях возмещения морального и физического износа основного капитала;

- осуществляются различные инвестиции в виде вложения средств в научные, технические или технологические новации;

- погашаются ранее сформированные долги различным категориям кредиторов;

- создается финансовый резерв на различные случаи;

- покрываются возможные финансовые потери, убытки, сомнительные долги и иные подобные операции;

- формируются и выплачиваются дивиденды собственникам предприятия (акционерам).

Необходимость кредита может возникнуть не только в результате сбоев в процессе кругооборота стоимости. Ряд производственных циклов построен таким образом, что предполагает длительный временной разрыв между актом вложения средств и моментом реализации товара или получения выручки за него. К числу таковых можно отнести сезонные производства, в первую очередь, производство и переработку сельскохозяйственной продукции. Так, производство сельскохозяйственной продукции в растениеводстве требует вложений весной, а получение выручки — только осенью. Использование только собственных ресурсов в таком случае экономически неэффективно. Третий аспект необходимости существования кредита в современной экономике определяется наличием сезонного и иного производства с длительным циклом преобразования стоимости из сферы производства в сферу обращения и обратно.

Наличие в экономике временно свободных средств не означает автоматического появления кредита. Конкретное проявление кредитной операции возможно после того, как встретятся две стороны: кредитор и заемщик.

Кредитор (от лат. creditor — заимодавец, веритель) представляет сторону кредитной сделки, предоставляющей некоторую стоимость во временное пользование второй стороне. Кредитор может предоставить как собственно ему принадлежащее имущество или денежные средства, так и то, которое он сам получил в порядке кредита.

Заемщик, или дебитор (от лат. debitor — должник, обязанный) — сторона по кредитной сделке, берущая кредит и принимающая на себя обязательства по его своевременному возврату кредитору в указанное время и на оговоренных условиях.

Рассматривая экономическую природу кредита, следует остановиться на различиях таких понятий, как кредит и заем.

Категория «кредит» является наиболее общим и емким понятием. Однако в соответствии с принятым в России Гражданским кодексом ведущая роль отводится понятию «заем». Так, в соответствии со ст. 807 под займом понимается заключение сделки, в результате которой одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. При этом договор займа предполагается беспроцентным (ст. 809), если в нем прямо не предусмотрено иное, в случаях:

- когда договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Договор займа считается заключенным с момента передачи денег или других вещей. Возврат займа, совершенного в вещной форме, предполагает, что должник передает кредитору не те же самые предметы, которые брал, а новые, соответствующие взятым ранее по всем характеристикам.

Под кредитом понимается предоставление денежных средств заемщику в размере и на условиях, предусмотренных договором, с обязательством заемщика возвратить полученную денежную сумму и уплатить проценты на нее (ст. 819 ГК РФ). Таким образом, юридическая трактовка кредита несколько у´же, чем экономическая, и предусматривает только денежный займ.

Данные трактовки не могут серьезно изменить экономическую природу кредита и его роль в экономической жизни общества, однако они создают основу для проведения новых экономических и правовых исследований.

2. Принципы и функции кредита

Кредитные отношения по своей сути представляют собой довольно сложный процесс, охватывающий большой пласт экономических взаимосвязей в обществе. Раскрытие внутренней сущности кредита будет наиболее полным при рассмотрении основных принципов кредитования.

Принципами кредита являются:

- возвратность,

- срочность,

- платность,

- обеспеченность,

- целевой характер.

Остановимся на каждом принципе подробнее.

Возвратность кредитования представляет собой основную сущностную характеристику кредита. Кредит представляет собой возвратное движение ссуженной стоимости. Именно непосредственная возвратность отличает кредит от других экономических категорий. Необходимой формой возвратности выступает срочность кредита.

Под срочностью кредита предполагается, что ссуженная стоимость будет возвращена не когда-нибудь, а точно в установленный срок.

Следующий принцип — платность кредита. Он означает право кредитора на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. Размер, порядок выплаты и иные характеристики платы заемщиком кредитору за право пользования его средствами определяется договором, заключаемым между сторонами. При отсутствии в договоре условия о размере процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа (ст. 809 ГК РФ).

Принцип обеспеченности кредита означает, что кредитор может потребовать гарантий исполнения заемщиком взятых на себя обязательств. При исследовании принципа обеспеченности следует различать первичное и вторичное обеспечение кредита. Экономической основой погашения кредита является непрерывный кругооборот фондов предприятия-заемщика, который внешне выражается поступлением выручки на его расчетный счет. Таким образом, в качестве первичного обеспечения кредита выступает денежный поток заемщика, который завершается приростом стоимости; последний представляет собой основу для возврата кредита.

Параллельно с этим применяется вторичное обеспечение кредита, которое представляет собой особый вид операций, реализация которых позволит возвратить кредитору сумму долга, а также выплатить ссудный процент. Формы вторичного обеспечения постоянно совершенствуются. В соответствии с действующей практикой совершения кредитных операций, в Российской Федерации можно выделить основные формы вторичного обеспечения: залог, заклад, поручительство, гарантия, страхование случая невозврата кредита и т. д.

Залог представляет собой форму обеспечения исполнения кредитных обязательств. Должник (залогодатель) передает кредитору (залогодержателю) определенные имущественные ценности, из стоимости которых кредитор имеет право удовлетворить свои требования при неисполнении должником кредитных обязательств.

Предметом залога может служить всякое имущество, принадлежащее заемщику, за исключением изъятого из оборота (ст. 336 ГК РФ), в т. ч. недвижимость и земля (ипотечный залог), вещи, ценные бумаги или права на них, рентные поступления и др. Предмет залога может быть передан залогодержателю в физической форме или в форме документально зафиксированного права на его получение в виде залогового обязательства.

Широкое распространение получил генеральный залог, т. е. такой залог, который позволяет в случае его реализации покрыть не только сумму выданного кредита, судебные издержки и проценты за весь период кредитной сделки, включая срок реализации залога и период возможного судебного разбирательства при неисполнении залогодателем взятых на себя обязательств.

Одной из форм залога является заклад, который, как правило, предусматривает передачу кредитору заложенного имущества, не ограничиваясь составлением залогового документа.

Еще одним способом обеспечения обязательств должника является поручительство, когда поручитель принимает на себя обязательство перед кредитором за исполнение должником своего обязательства (полностью или в части). Поручитель и должник несут солидарную (субсидиарную) ответственность перед должником за неисполнение или ненадлежащее исполнение принятых обязательств. Данная ответственность распространяется на само обязательство, а также включает уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником (ст. 363 ГК РФ).

Широкое распространение в практике кредитования получили гарантии.

Гарантия (от франц. garantie — обеспечение) — предусмотренное законом или договором обязательство, в силу которого какое-либо лицо (физическое или юридическое) отвечает перед кредиторами полностью или частично при неисполнении или ненадлежащем исполнении обязательства должником.

Можно выделить два вида гарантий по долговым обязательствам:

- гарантию погашения долговых обязательств. В этом случае обязательство гаранта вступает в силу в момент наступления срока погашения долга и его неуплаты;

- гарантию взыскания долга в случае неплатежа — предполагает, что обязательство гаранта вступает в силу только после того, как главному должнику был предъявлен иск, а кредитор использовал все разумные меры для взыскания платежа.

Применительно к кредитам применяются две формы гарантий:

- бессрочная гарантия, предполагающая, что гарант несет ответственность за неплатежеспособность должника, в определенных пределах в течение всего срока гарантийного соглашения и может, следовательно, погасить все ссуды, полученные должником;

- специальная гарантия, предусматривающая ответственность гаранта лишь в рамках одной кредитной сделки.

В отличие от поручительства, гарантия предусматривает исполнение гарантом обязательств должника только по основной сумме долга и в случае, если должник признает данный долг. Наибольшее распространение в настоящее время получили банковские гарантии.

Страхование представляет собой особый вид экономической деятельности, связанный со снижением или перераспределением рисков между юридическими или физическими лицами (страхователями) и специализированными организациями (страховщиками). Страхование может охватывать финансовые риски (потеря определенной суммы средств), а также чистые риски, возникающие в случае, когда возможен неблагоприятный вариант исхода событий.

Целевой характер использования кредита, как и принцип обеспеченности, признается большинством отечественных специалистов. Целевое использование кредита предусматривает, что он должен быть использован только на те цели, на которые испрашивается заемщиком. При осуществлении кредитования, кредитор анализирует цели, на которые заемщик испрашивает средства, а также денежный поток, возникающий после реализации кредитуемого проекта. Законодательство России регламентирует право кредитора отказаться от дальнейшего кредитования заемщика в случае нарушения им целевого использования кредита (ст. 821 ГК РФ).

Кредит выполняет три функции: аккумуляцию временно свободных ресурсов, перераспределительную, замещения наличных денег в обращении. Однако следует отметить, что среди экономистов нет единства по данному вопросу, поэтому рядом исследователей высказываются иные мнения.

В рамках функции аккумуляция временно свободных денежных средств, кредит формирует финансовую основу для расширенного воспроизводства в экономике. Некоторые исследователи трактуют данную функцию как ускорение концентрации капитала, другие объединяют данную функцию кредита с перераспределительной. Процесс аккумуляции временно свободных денежных ресурсов предшествует их перераспределению между участниками экономических отношений в обществе, поэтому заслуживает отдельного рассмотрения.

В результате перераспределения формируются особые денежные средства, накапливаемые в текущий момент времени в целях потребления их в будущем (сфера аккумуляции ресурсов). На некоторое время эти средства высвобождаются из процесса кругооборота данного финансового субъекта и могут быть использованы в качестве заемных средств в кругообороте другого финансового субъекта, вернувшись к кредитору обратно с определенным приростом. Накопление данных ресурсов производится чаще всего путем размещения денежных средств на счета в банках либо методом формирования прочих финансовых активов (покупка ценных бумаг различных эмитентов, расширение практики коммерческого кредитования покупателей своей продукции, иные сделки). Таким образом создается основа для перераспределения ресурсов в рамках экономической системы.

Перераспределительную функцию кредита можно без преувеличения назвать ключевой в определении места и роли кредита в экономической системе. Подтверждается это тем, что практически все исследователи выделяют данную функцию.

Значение данной функции для полноценного функционирования экономики заключается в том, что посредством ее реализации осуществляется перелив капитала в территориально-отраслевом разрезе экономической системы, причем, в отличие от финансов, когда средства перемещаются на административной основе, перелив капитала посредством кредита осуществляется на рыночных принципах. Государство в лице Центрального банка выступает в этом случае лишь как посредник, разрабатывающий общие правила осуществления данных операций, не вмешиваясь в их суть. В экстремальных ситуациях, в рамках государственного денежно-кредитного регулирования экономики, возможна экономическая и административная корректировка основных потоков перелива денежных средств. Необходимость перелива денежных средств между различными отраслями экономики обусловлена различной нормой рентабельности капитала.

Предприниматель, занимающийся бизнесом в низкорентабельной отрасли, ограничивает инвестиции в собственный бизнес, предпочитая альтернативные, более прибыльные формы вложения капитала. Традиционно к ним относятся инвестиции в ценные бумаги и депозитные счета в банке. Привлеченные средства банк направляет в доходные активные операции, самой распространенной из которых является кредитование. При этом заемщиком скорее всего будет предприниматель, работающий в высокорентабельной отрасли и заинтересованный в дополнительных форсированных инвестициях, источником которых могут быть кредитные вложения. Таким образом, посредством банковского кредита происходит перелив капитала между отраслями в рамках экономической системы.

Перераспределительная функция кредита также способствует переливу денежных средств между отдельными регионами. Разный уровень промышленного производства, структуры производства, концентрации производственного и банковского капитала обеспечивает различное предложение ресурсов и спрос на них. Данное неравенство сглаживается переливом временно свободного капитала из регионов, в которых наблюдается их излишек (в абсолютном, или относительном исчислении), на те территории, в которых ресурсов недостаточно. Данный перераспределительный процесс регулируется с помощью процентных ставок. Конечными результатами действия перераспределительной функции кредита является то, что:

- свободные денежные средства преобразуются в реально функционирующий капитал;

- поддерживается уровень реального производства вне зависимости от разной скорости обращения капитала в сферах производства и обращения;

- стимулируется научно-технический прогресс во всех сферах деятельности общества.

Третья функция кредита — функция замещения наличных денег и сокращения издержек обращения — выполняется как эмиссионным банком страны, так и коммерческими банками.

Денежная банкнотная эмиссия рассмотрена нами в гл. 1 данного пособия. Она осуществляется Центральным банком путем выпуска кредитных денег — банкнот. Кредитная эмиссия является прерогативой коммерческих банков, выпускающих в обращение банковские векселя, обращающиеся депозиты, чеки. Данные платежные средства являются альтернативой денежным средствам, способствуют сокращению издержек обращения (связанных с печатанием, перевозкой, пересылкой, охраной и хранением денег), а также ускорению оборачиваемости средств в экономическом цикле.

3. Кредитная система

Кредитная система является одним из важнейших компонентов построения цивилизованного общества, основанного на рыночных принципах ведения хозяйства. Она прошла длительный путь развития и к настоящему времени является консолидирующим центром в сложной структуре экономических связей всего народно-хозяйственного комплекса страны.

В рамках единой общности «кредитная система» действуют две группы компонентов: функциональные, т. е. совокупность кредитных отношений, форм и методов кредитования; институциональные, т. е. совокупность кредитно-финансовых учреждений, которые аккумулируют свободные денежные средства и предоставляют их в ссуду.

Кредитная система представляет собой совокупность кредитных отношений, форм и методов кредитования, практически реализуемых в повседневной деятельности финансово-кредитными институтами. Структура кредитной системы представлена на рис. 2.

Функциональный компонент кредитной системы складывается из следующих элементов:

- принципов кредита (возвратность, срочность, платность, обеспеченность, целевой характер);

- функций кредита (аккумуляция временно свободных ресурсов, перераспределительная, замещение наличных денег в обращении);

- форм кредитных отношений (коммерческий, государственный, банковский, потребительский и международный);

- методов кредитования (по остатку, по обороту, индивидуальные срочные кредиты, кредитные линии и др.);

- субъектов кредитных отношений (кредитор, заемщик).

Реализация и организация функционального компонента кредитной системы в современном цивилизованном обществе возлагается на специализированные учреждения, которые образуют институциональный компонент кредитной системы. В этом контексте кредитная система представляет собой совокупность банков и других финансовых посредников, осуществляющих мобилизацию свободных денежных капиталов и доходов и предоставление их во временное пользование различным субъектам и государству.

Рис. 2. Структура кредитной системы

Элементами институционального компонента кредитной системы являются:

- тип банковской системы (одноуровневая, многоуровневая);

- место в экономической системе, экономическая роль, функциональное предназначение, организационное построение Центрального банка;

- место в экономической системе, экономическая роль, спектр выполняемых операций, уровень специализации, организационная структура, степень экономической свободы коммерческих банков;

- место в экономической системе, экономическая роль специализированных финансово-кредитных институтов и небанковских кредитных организаций (инвестиционные фонды и компании, кредитные союзы и товарищества, общества взаимного кредита, страховые и пенсионные фонды и компании, клиринговые расчетные центры и т. д.);

- совокупность государственных и негосударственных (саморегулируемых) организаций, осуществляющих разнообразные виды контроля деятельности банков, специализированных финансово-кредитных институтов и небанковских кредитных организаций (налоговые органы, агентство по реструктуризации кредитных организаций (АРКО), ассоциация участников вексельного рынка (АУВЕР), специализированные аудиторские службы, прочие организации).

4. Формы кредита

Как и многие другие теоретические вопросы, определяющие общие, сущностные моменты кредита, в экономической литературе отсутствует единый устоявшийся взгляд по вопросу о формах кредита. Если подходить с философских позиций, форма — это способ существования и выражение содержания определенной категории. Таким образом, формы кредита показывают богатство внутреннего содержания данной категории и позволяют классифицировать его на определенные составляющие, сходные по общим, фундаментальным, признакам, но различным по внешнему проявлению.

Подход к определению форм кредита может быть двояким: суженный и расширенный. В первом случае можно говорить о кредите в денежной форме или о товарном кредите. Кредит, предоставляемый в денежной форме (его называют денежным или финансовым кредитом), предполагает движение ссуженной стоимости непосредственно в денежной форме.

Товарный кредит представляет собой движение стоимости в виде товара, услуг, работ. Такой суженный подход отражает только основные моменты классификации кредитных отношений. Однако познание истинной сущности кредита требует расширенного толкования его форм, учитывая не только форму движения ссужаемой стоимости, но и состав участников сделки, ее назначение и т. д.

В настоящее время наибольшее распространение получила следующая трактовка форм кредита:

- коммерческий,

- банковский,

- потребительский,

- государственный,

- международный.

4.1. Коммерческий кредит

Коммерческий кредит — самая старая из рассматриваемых форм кредита, не связанная с наличием в экономике специальных кредитных институтов. Как заемщиками, так и кредиторами при данной форме кредитования выступают действующие предприниматели, бизнесмены. Основными специфическими чертами коммерческого кредита являются следующие:

- данный кредит предоставляется в товарной, а не в денежной форме (как правило, в виде отсрочки платежа за поставленные товарно-материальные ценности или оказанные услуги);

- осуществление кредитной деятельности не требует наличия отдельно оформляемых лицензий, разрешений, сертификатов и т. д. Данный вид кредитной деятельности может осуществляться любым участником хозяйственных отношений;

- доходы кредитора, как правило, не носят явного характера (как, например, процент за пользование банковским кредитом). Зачастую экономический эффект кредитора заключается в расширении сбыта собственной продукции, повышении заинтересованности покупателей в рамках конкурентной борьбы.

Разновидностями коммерческого кредита являются: вексельный кредит, лизинг, факторинг, форфейтинг, консигнация, открытый счет.

4.2. Вексельный кредит

Из всего многообразия коммерческих кредитов наибольшее распространение получили сделки, оформленные векселем.

Вексель (от немецкого wechsel — обмен, wechseln — менять) представляет собой особый вид ценной бумаги, письменное долговое денежное обязательство строго установленной законом формы. Данное обязательство предполагает, что векселедержатель (кредитор) имеет безусловное право получения денежного долга с векселедателя (должника) через определенный срок.

Различаются два вида векселя: простой и переводной.

Простой вексель — ничем не обусловленное обязательство векселедателя уплатить векселедержателю определенную в векселе сумму

по его приказу или по истечении определенного срока. Простой вексель также называют соло—векселем. Схема оборота соло-векселя показана на рис. 3. Стрелкой 1 показан процесс выписки векселя векселедателем в пользу векселедержателя, а стрелкой 2 — его предъявление и оплата.

Рис. 3. Схема оборота соло-векселя

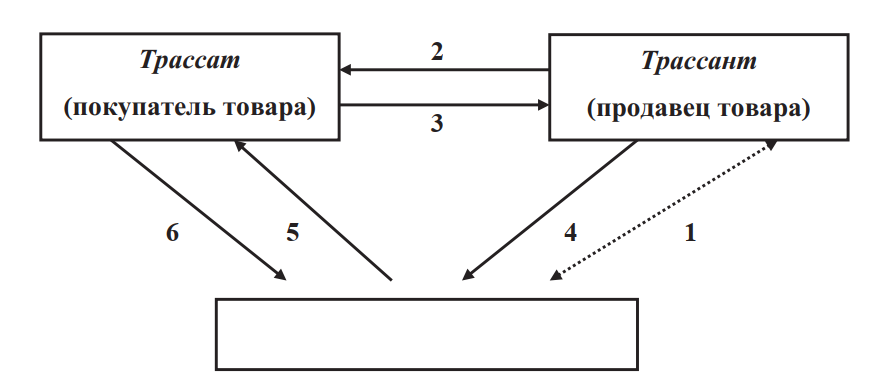

Переводной вексель (тратта) — долговое письменное обязательство, приказ одной стороны (трассанта) другой стороне (трассату) выплатить определенную сумму третьему участнику сделки (ремитенту). Трассат (нем. trassate, итал. trassare — переводить по векселю) — лицо, обязанное уплатить по векселю. Трассант (нем. trassant, итал. trassante — переводящий по векселю) — лицо, выдающее тратту. Ремитент (от лат. remitto — отсылаю, remittens — отсылающий) — получатель денег по тратте.

Продавец товара направляет покупателю партию товара, а вслед за ней пакет документов, необходимый для оплаты. В этом пакете находится и тратта, т. е. приказ трассанта трассату произвести оплату в пользу ремитента. Покупатель товара, т. е. трассат, должен акцептовать выставленную на него тратту, т. к. без этого вексель не будет иметь силы обязательного и законного платежного средства. Акцепт тратты означает, что трассат согласен с суммой платежа и готов произвести его в установленный срок.

На рис. 4 показана схема оборота тратты. Операции, опосредующие движение векселей в качестве денежных документов, принято называть вексельным обращением. Данные операции удостоверяют переход векселя от одного владельца другому в силу проведения между ними расчетов.

Рис. 4. Схема оборота тратты: 1 — образование задолженности компании продавца товара перед ремитентом по ранее проведенным сделкам; 2 — выписка тратты, содержащей приказ трассанта трассату об оплате векселя в установленный срок ремитенту; 3 — акцептование тратты трассатом; 4 — погашение задолженности трассанта перед ремитентом путем учета на него тратты — передача ему векселя, акцептованного трассатом; 5 — предъявление векселя для оплаты ремитентом трассату; 6 — оплата тратты трассатом

Вексель, как финансовый документ, содержит вексельные реквизиты — обязательные данные, позволяющие признать данный документ действительным. Данные реквизиты были утверждены еще в июне 1930 г. в Международной Женевской конвенции о простых и переводных векселях:

- наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

- простое и ничем не обусловленное предложение уплатить определенную сумму;

- наименование того, кто должен платить (плательщика);

- указание срока платежа;

- указание места, в котором должен быть совершен платеж;

- наименование того, кому или по приказу кого платеж должен быть совершен;

- указание даты и места составления векселя;

- подпись того, кто выдает вексель (векселедателя).

Основу вексельного рынка создает индоссамент.

Индоссамент представляет собой передаточную надпись на финансовом документе (векселе, коносаменте, чеке и т. д.), свидетельствующую о передаче права получения платежа с векселедателя третьему лицу: от первичного векселедержателя (в данном случае индоссанта) вторичному (индоссату).

Индоссант передает индоссату все свои права по векселю, а это значит, что не допускается частичная передача суммы финансового документа (частичный индоссамент). Сама передаточная надпись располагается, как правило, на оборотной стороне документа. Если по каким-либо причинам разместить индоссамент на обороте векселя нельзя, к бланку векселя добавляется приложение — аллонж, т. е. лист бумаги для дальнейших индоссаментов. Различают несколько видов индоссамента:

- именной, он же полный — содержит наименование лица, в пользу которого индоссируется документ;

- бланковый, он же ордерный — не содержит наименования лица, которому переводится документ (индоссамент до востребования);

- ограниченный — передаточная надпись, исключающая дальнейшую индоссацию данного документа.

В зависимости от специфики составления и наличия или отсутствия каких-либо дополнительных условий, вексель бывает:

- казначейским — когда его эмитирует государство для покрытия своих нужд. Именно с таких ценных бумаг началось вексельное обращение в нашей стране. Как правило, данными векселями оформляются краткосрочные государственные заимствования (с периодом обращения 3, 6 или 12 мес.);

- безусловным — долговая расписка, подлежащая оплате денежными средствами по предъявлении, без дополнительных условий;

- фиктивным — не имеющим реального товарного покрытия, а следовательно, и реальной ценности. Фиктивными называют целую группу векселей: бронзовые, дружеские, дутые, мусорные и ряд других. Основная задача, достигаемая при составлении таких ценных бумаг, — фиктивное увеличение капитала векселедержателя либо для последующего кредитования в банке (и, следовательно, оформления залога данными ценностями), либо для покрытия финансовых разрывов в балансе, вызванных проведением сомнительных операций. Зачастую такие векселя выписываются двумя предпринимателями друг на друга в равных суммах с одинаковым сроком предъявления. Обнаружить фиктивные векселя достаточно сложно;

- коммерческим — разновидность векселя, обслуживающего торговые операции и используемого в схемах по кредитованию покупателя, который не имеет к началу сделки необходимой суммы денег для ее проведения. С момента выписки векселя и до его погашения покупаемый векселедателем товар является залогом по данной сделке;

- гарантийным — вексель, выписываемый в целях поручительства третьей стороной платежеспособности плательщика по хозяйственной сделке. В случае нормального завершения сделки — аннулируется без проведения денежных операций;

- финансовым (он же банковский) — разновидность векселя, не связанного с реальной товарной сделкой. Плательщиком по данному обязательству является банк (иногда финансовая компания). Основная задача, решаемая при эмиссии финансовых векселей, — мобилизация денежных ресурсов. Зачастую банки с помощью данных инструментов проводят кредитные схемы, когда клиенту, оформившему кредит, выдаются не «живые» деньги, а один или несколько векселей данного кредитного института с оговоренной датой погашения. Заемщик расплачивается данными векселями со своими поставщиками, подрядчиками, прочими кредиторами, а те, в свою очередь, могут индоссировать их дальше. По истечении указанного в векселях срока, они предъявляются к погашению банку-эмитенту для оплаты. Заемщик, получивший кредит данными векселями, по истечении оговоренного срока (как правило, совпадающего со сроком обращения выданных ему векселей) гасит банковский кредит и проценты по нему. Процентная ставка при таком кредитовании, как правило, значительно ниже, чем при предоставлении «живых» денег, т. к. не требует от банка привлечения ресурсов (а следовательно, и оплаты их, что снижает себестоимость кредитной сделки). В некоторых случаях финансовыми векселями оформляются межбанковские денежные сделки;

- домицилированным — вексель, имеющий в тексте ссылку на домицилиата — третье лицо, которое оплатит вексель в месте жительства плательщика или каком-либо другом месте. Домицилиатом чаще всего является банк, в котором хранятся средства плательщика. В отличие от гаранта, поручителя, домицилиат не обязан гасить вексель. Он это делает лишь при наличии предварительного собственного акцепта (согласия оплатить обязательство) и наличии средств на счете плательщика;

- бланковым (он же бланко-вексель) — вексель, в котором не проставлены сумма, дата выставления или отсутствует какой-либо другой реквизит;

- предъявительским — вексель, подлежащий оплате немедленно, после предъявления векселедержателем. Векселедержателем является любое лицо, предъявляющее вексель;

- срочным — вексель с фиксированной датой погашения;

- частным — вексель, выписанный частным лицом;

- авалированным — вексель с дополнительным обеспечением посредством гарантии со стороны третьего участника — авалиста. Аваль — вексельное поручительство, сделанное в виде гарантийной надписи на полную сумму обязательства или частично. Гарантом может быть любое лицо, за исключением плательщика (ст. 881 ГК РФ). В практической деятельности встречаются различные виды аваля27;

- под обеспечение ссуды — вексель, выписываемый ненадежным заемщиком по настоянию кредитора на сумму заимствования. Как правило, подобные векселя индоссированию не подлежат. В случае надлежащего выполнения своих обязательств заемщиком, данный вексель погашается. Если своевременного возврата средств не происходит, кредитор предъявляет финансовые претензии заемщику на основании данного обязательства.

По способу получения дохода выделяют процентные и дисконтные векселя. Как показывает практика, в кредитных операциях преобладают дисконтные векселя.

Дисконтный вексель — ценная бумага, реализуемая эмитентом (или предшествующим векселедержателем) по цене ниже номинальной (или цены последующего погашения).

В общем виде дисконт — это разница между ценой приобретения и ценой погашения ценной бумаги. В результате можно определить дисконтную ставку — выраженную в процентах величину дисконта (т. е. дохода) после продажи векселя.

Дисконтная ставка считается как отношение прибыли от владения векселя к затратам на его приобретение. Так, если вексель с ценой погашения (или номинальной ценой, если она совпадает с ценой погашения) 100 р. купили за 85 р., дисконтная ставка составит 17,65 %, т. е.

[(100–85): 85] · 100 % = (15: 85) · 100 % = 17,65.

Помимо дисконтной ставки, можно рассчитать и доходность владения данным векселем в годовом исчислении. Так, если данным векселем владели 3 мес., т. е. 92 дня, годовая доходность составит 70,02 %, или

[(100–85): 85 · 365: 92] · 100 % = [0,1765 · 3,9674] · 100 % = 70,02 %.

Дисконтирование векселей еще называют учетом.

Процентный вексель — ценная бумага, приносящая доход держателю в виде процента на номинальную стоимость.

При погашении векселя оформляется вексельный акцепт, т. е. надпись, удостоверяющая согласие акцептанта на оплату данного обязательства. Отказ от акцепта называется вексельным протестом, или протестом векселя.

Протест векселя — официальная нотариально заверенная надпись на векселе в случае непроведения платежа в установленный срок. Данная надпись дает держателю право на предъявление регрессионного иска ко всем ответственным по векселю лицам или к одному из них. К таковым относят авалиста, векселедателя, индоссантов, акцептантов. Векселя с оформленным протестом называют опротестованными.

В экономической литературе зачастую утверждается, что коммерческий кредит, оформленный векселем, дешевле банковского и выдается в меньших суммах. Но это далеко не всегда так. Дешевизна вексельного кредита относительна. В случае достаточного количества платежных инструментов, в экономике, когда вексель выступает только в качестве инструмента кредитования, уровень доходов по нему действительно не велик. Однако, в ситуации нехватки платежных инструментов, цена товара, реализуемого по векселю, может весьма значительно превышать обычную (т. е. при реализации товара за деньги).

Формальным ограничением вексельного кредита является величина товарного капитала у кредитора. Таким образом, величина товарных запасов кредитора должна определять величину облиго — общую сумму заимствований посредством векселей, т. к. их чрезмерный выпуск может привести к образованию просроченной задолженности и негативным последствиям для должника.

Современное состояние российского рынка векселей, выписанных прежде всего корпоративным сектором экономики, складывается под воздействием следующих факторов:

- любой субъект предпринимательской деятельности, вне зависимости от размера своего капитала или величины коммерческого оборота, может выпустить векселя на любую сумму, ориентируясь исключительно на собственное желание;

- в России не существует никакого разрешительного порядка выпуска векселей;

- со стороны государства отсутствует контроль над вексельной эмиссией.

В результате этого на рынке скопилась огромная масса не просто сомнительных, а попросту безнадежных векселей. Именно поэтому корпоративные векселя зачастую имеют ограниченные возможности обращения, замыкаясь внутри заранее оговоренного круга лиц. Такая практика сокращает количество индоссаментов, создает узкий круг своих участников обращения и таким образом существенно сужает сферу применения коммерческого кредита.

4.3. Лизинг

Лизинг (от англ. leasing — аренда) представляет собой долгосрочную аренду машин, оборудования, транспортных средств, производственных сооружений (сроком от 6 мес. до нескольких лет) с возможностью их выкупа арендатором по истечении арендного договора. Помимо лизинга, в экономической практике развитых стран заключаются и другие виды контрактов по аренде оборудования. Например, договоры по краткосрочной аренде машин и оборудования без права их последующего выкупа арендатором, называемые рентингом, и среднесрочные договоры, именуемые хайрингом.

Лизинговый договор заключается между приобретающей оборудование за собственный счет и сдающей его в аренду лизинговой компанией (лизингодатель) и арендатором, который вносит плату за использование данного оборудования (лизингополучатель). Нередки случаи, когда лизингодателем выступает производитель оборудования. По истечении срока лизингового договора, лизингополучатель либо возвращает лизингодателю арендованное имущество (имея возможность продлить договор аренды на более долгий срок), либо выкупает его по остаточной стоимости.

Коммерческое кредитование при помощи лизинга относится к категории долгосрочных кредитов. Различают следующие формы лизинговых контрактов.

Классический лизинг — форма лизингового договора, предусматривающая принятие на себя лизингополучателем всех расходов, связанных с содержанием и эксплуатацией арендованного оборудования.

Лизинг оперативный — форма лизинга, при которой лизингодатель несет полностью или часть расходов на содержание и ремонт арендованного лизингополучателем оборудования.

Полный лизинг предусматривает, что лизингодатель принимает на себя полную ответственность за обслуживание, ремонт, замену объекта лизинговой сделки.

Лизинг возвратный (он же лиз-бэк, от англ. lease-back — обратная аренда) предусматривает сделку, при которой лизинговая компания выкупает оборудование у конкретного субъекта предпринимательской деятельности (либо производителя оборудования или в результате перехода заложенного ранее имущества по просроченной кредитной сделке) и передает его обратно данной фирме на условиях лизингового контракта. Такая форма получила определенное развитие в хозяйственной практике российских товаропроизводителей уже в конце 1980-х — начале 1990-х гг.

Лизинг банковский — сделка, при которой в качестве лизингодателя выступает банк или иной кредитный институт, приобретающий имущество по заказу лизингополучателя. Чаще всего данная форма используется в схемах финансового конструирования денежного потока заемщика, тесно связанного с данным банком или кредитным институтом. Участие банка в сделке не переводит его в категорию банковских кредитов, т. к. банковский институт в данном случае выполняет операцию, не относимую к числу классических банковских.

В зависимости от срока заключения лизингового контракта, принято делить лизинговые договоры на две группы: операционный и финансовый.

При операционном лизинге срок действия арендного договора не покрывает нормативные сроки аренды оборудования, что предполагает его возврат лизингополучателем лизингодателю по окончании данного контракта. Последний имеет право вновь сдать данное оборудование в аренду.

Финансовый лизинг подразумевает возможность полного выкупа лизингополучателем арендованного имущества по истечении срока лизингового договора. При этом арендатор должен в течение срока аренды выплатить лизингодателю сумму, покрывающую полную сумму амортизации данного объекта сделки, часть прибыли от использования данного оборудования, а также реальную остаточную стоимость оборудования.

4.4. Факторинг и форфейтинг

Факторинг (от англ. factoring или factor — посредник, агент) — вид финансовых услуг, возникший еще в XVI — XVII вв. в виде торгово-посреднических, а позже и кредитных услуг. В современной экономике предоставляется специализированными фактор-фирмами. Суть сделки состоит в приобретении фактор-фирмой права на взыскание долгов с должников до наступления официального срока их оплаты. При этом фактор-фирма выплачивает продавцу (держателю долга) сумму, составляющую 70–90 % от суммы причитающегося платежа. Оставшаяся часть суммы платежа перечисляется продавцу после оплаты должником своих обязательств за вычетом дохода фактор-фирмы. В результате клиент фактор-фирмы получает возможность быстрее возвратить причитающиеся ему средства, продолжив нормальный производственный процесс.

Доход, полученный фактор-фирмой, принято называть факторинговой комиссией. Величина ее зависит от ряда параметров:

- величины сложившейся ставки по банковскому кредитованию;

- степени прозрачности данной сделки;

- степени известности компании, чьи обязательства приобретаются фактор-фирмой;

- предполагаемого срока оплаты долговых документов. Различается несколько видов факторинговых сделок.

Конфиденциальный факторинг заключается в проведении ограниченного круга традиционных финансовых операций со стороны фактор-фирмы своему клиенту: кредитования клиента до момента возврата долга и содействия в получении данного долга.

Конвенционный факторинг представляет собой финансовую сделку, при которой фактор-фирма принимает на себя исполнение целого набора услуг клиенту, не ограничиваясь лишь кредитованием клиента и содействием в получении долга. Заключив сделку конвенционного факторинга, клиент поручает фактор-фирме проведение бухгалтерского, страхового, кредитного, рекламного, юридического обслуживания, а также организацию сбыта продукции. Сам клиент, таким образом, занимается только вопросами производства продукции.

«Тихий», или «открытый», факторинг представляет собой сделку, по условиям которой клиент получает в фактор-фирме кредит в пределах 80 % от суммы выставленных денежных требований своим покупателям на условиях погашения данного кредита после получения расчета. В случае, если покупатель не производит оплату выставленных документов в установленный срок, клиент передает данный платеж факторской фирме для организации принудительного взыскания долга.

Особой разновидностью факторинга является форфейтинг.

Форфейтинг (от фр. а forfal — целиком, общей суммой) — форма кредитования экспортеров во внешнеторговых операциях путем продажи ими обязательств импортеров (покупателей) фирме-форфейтору. В данной сделке, называемой также форфетированием, фирма-форфейтер выкупает у экспортера денежные долговые обязательства импортера по оплате купленного товара. Таким образом производится досрочная, полная или частичная оплата внешнеторгового контракта, при этом экспортер уведомляет импортера о том, что расчет следует производить с фирмой-форфейтером. К моменту исполнения расчета по сделке (выполнение долгового обязательства) импортер производит оплату на счета форфейтера с одновременным извещением экспортера о проведенном расчете.

4.5. Консигнация

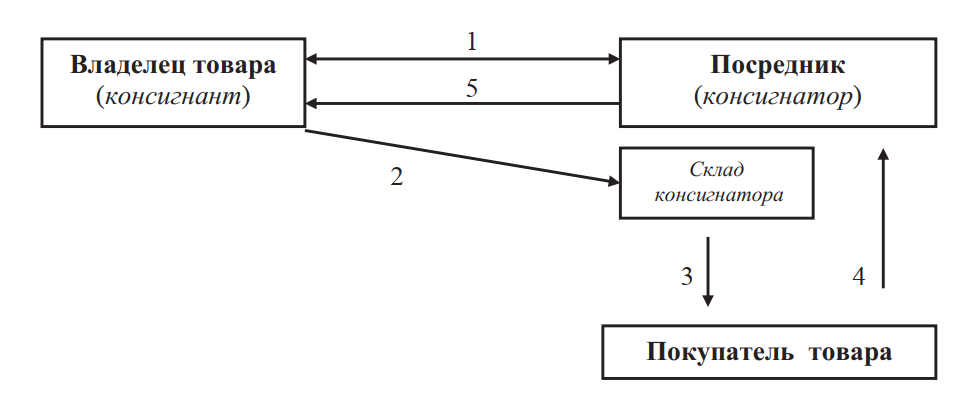

Консигнация (от лат. consignatio — письменное доказательство) представляет собой особый вид сделки, заключающийся в форме передачи владельцем товара (консигнантом) посреднику (консигнатору) товара на склад в целях его продажи последним. Право собственности на товар, вплоть до продажи его покупателем, принадлежит консигнанту. Он же несет все затраты на хранение товара и его предпродажную подготовку, однако ответственность за сохранность хранимого товара, рекламные затраты, маркетинговое исследование рынка осуществляются консигнатором за свой счет. На рис. 5 показана схема консигнационной сделки.

Консигнационные сделки применяются в случаях, когда на рынок поступает новый товар, сбыт которого не гарантирован и трудно прогнозируем. Посредник, получая товар на склад и обязуясь реализовать его, тем не менее не производит оплаты до факта продажи товара конечному потребителю. Именно в этом и заключается кредитная суть сделки.

Рис. 5. Схема консигнационной сделки: 1 — заключение договора о консигнации; 2 — помещение товара на склад консигнатора; 3 — приобретение покупателем товара со склада консигнатора; 4 — проведение расчета за поставленный товар; 5 — расчет консигнатора с консигнантом

4.6. Открытый счет

Открытый счет представляет собой операцию, которая может производиться между компаниями, имеющими длительные отношения. Компания-продавец по просьбе компании-покупателя оформляет на нее открытый счет, т. е. отпускает товар без немедленной оплаты. Покупатель имеет возможность получить товар с отсрочкой платежа без оформления каждой конкретной кредитной сделки. Стороны оговаривают величину кредита — максимальную сумму задолженности, которую может разрешить поставщик покупателю. Покупатель периодически оплачивает товарные документы, выставляемые на него поставщиком за ранее поставленные товары, или, если существует такая договоренность, сам поставляет ему товар.

4.7. Банковский кредит

Банковский кредит можно отнести к одной из основных форм кредита в современном цивилизованном, экономически развитом обществе. Кредитором выступает банк или финансово-банковское учреждение, имеющее право на занятие кредитной деятельностью, заемщиком — любое юридическое лицо, занимающееся бизнесом и испытывающее временную потребность в финансовых ресурсах. Цель заимствования кредита может быть также любой: как на поддержание или возобновление производства, так и на цели обмена или потребления.

Банковский кредит является денежной формой кредита.

Можно выделить две особенности банковского кредита:

- двойной обмен обязательств, имеющий место при банковском кредитовании. Банк, совершая кредитную сделку, выдает, как правило, не собственные средств, а те, которые были переданы ему для хранения в виде депозитов. Таким образом, привлекая ресурсы на депозитные счета, банк принимает на себя обязательство вернуть средства депозитору по истечении определенного срока, а затем уже от своего имени размещает кредит и принимает обязательство заемщика на возврат выданной суммы. Подобного обмена обязательствами нет ни в одной хозяйственной сделке, кроме банковского кредита;

- банковский кредит носит производственный характер, что означает необходимость использования его в процессе воспроизводства капитала. Банк, выдавая кредит, предусматривает возврат ссуженной стоимости с определенным приростом в виде ссудного процента. Источником данного прироста является прибавочная стоимость, возникающая в производственном процессе.

Банковский кредит может быть классифицирован по видам, учитывая следующие характеристики:

- срок кредитования;

- отрасль экономики, использующую кредит;

- цель кредитования;

- объект кредитования;

- порядок обеспечения;

- порядок предоставления;

- способ предоставления.

В зависимости от сроков кредитования, банковский кредит классифицируется как краткосрочный, среднесрочный и долгосрочный.

Принято считать, что к краткосрочным кредитам относят сделки со сроком погашения до года. Краткосрочные кредиты призваны обслужить кругооборот оборотного капитала заемщика, покрыть возникающие сложности в его ликвидной позиции, помочь в решении текущих финансовых задач.

В экономически развитых странах получили распространение онкольные кредиты. Онкольный кредит (от англ. lone on call — ссуда до востребования) представляет собой краткосрочный кредит, который не имеет точной даты погашения и должен быть возвращен банку по первому требованию.

К среднесрочным кредитам относят ссуды со сроком погашения более года, но не более 8 лет. В различных странах предельная граница определения среднесрочности кредита может варьироваться (в Германии 6 лет, в США 8 лет).

Долгосрочными считаются кредиты со сроком погашения более 6 лет. Как среднесрочные, так и долгосрочные кредиты могут использоваться заемщиками в качестве источника покрытия инвестиционных потребностей.

В современной российской практике принято использовать только две временные категории для анализа кредитного потока — краткосрочные (на срок до года) и долгосрочные (на срок более года) ссуды. В зависимости от отрасли экономики, в которую направляется кредит, его можно подразделить на промышленный, сельскохозяйственный, торговый, межбанковский, а также предоставляемый органам государственной власти.

Кредит, предоставленный промышленным компаниям, в свою очередь, можно классифицировать как инвестиционный и текущий. Инвестиционные кредиты направляются на цели развития производственного комплекса, что требует привлечения значительных сумм на достаточно длительный срок. В таком случае кредитором может выступить крупный коммерческий банк или банковское объединение. Данные объединения могут формироваться в виде банковского пула (от англ. pool — общий котел) или банковского консорциума (от лат. consortium — участие). Оба определения обозначают объединение нескольких банков в целях предоставления консорциального кредита крупному заемщику. Текущие кредиты направлены на покрытие временных финансовых разрывов в кругообороте ресурсов промышленной компании.

Сельскохозяйственные кредиты, как правило, не отличаются значительными суммами, но носят сезонный характер. Связано это с сезонностью сельскохозяйственного производства. Учитывая низкую рентабельность данного сектора национальной экономики, банки неохотно вкладывают средства в его развитие, что может привести к нарушению продовольственной безопасности государства. Поэтому во многих странах кредитованием аграрного сектора национальной экономики занимаются банки с государственным капиталом либо под гарантии правительственных структур. В нашей стране с данным сектором экономики работали Сельхозбанк СССР (с 1932 по 1958), Госбанк СССР (с 1959 по 1987), Агропромбанк СССР (с 1987 по 1991), Россельхозбанк (с 1991). Кроме того, с производителями и переработчиками сельскохозяйственной продукции работают многие банки России.

Ссуды, предоставляемые предприятиям торговли, посредническим организациям, предприятиям сферы услуг и прочим посредникам, составляют группу торговых кредитов. Отличительной чертой этих ссуд является быстрый оборот вложенного капитала, достаточно высокая прозрачность и предсказуемость сделок. Именно поэтому в кредитных портфелях российских банков данная категория кредитов является преобладающей. В ряде экономических изданий утверждается, что торговые кредиты, обслуживая интересы посредников, наносят ущерб предприятиям, занимающимся производством промышленной или сельскохозяйственной продукции. Однако это не так. Посредник, получив кредит, приобретает продукцию вышеназванных отраслей, тем самым обеспечивая им сбыт готовой продукции, а значит, получение выручки за изготовленный товар. Таким образом, кредитование посредников ускоряет оборот промышленного и сельскохозяйственного капитала.

Межбанковские кредиты отражают перелив капитала внутри банковской системы. Данное перераспределение ресурсов может быть обусловлено двумя глобальными причинами:

- возникновением проблем с ликвидностью банка. Это может произойти в силу целого ряда обстоятельств — несвоевременного возврата ранее выданных кредитов; внезапного оттока из банка иных привлеченных ресурсов; появления финансовых обязательств, исполнение которых необходимо провести немедленно;

- неравномерным распределением банков и финансовых ресурсов по территории страны.

Кредиты, предоставленные органам государственной власти, можно отнести к категории надежных вложений. Однако это не всегда так. В определенных случаях государство может объявлять об отказе платить по своим долгам (объявить дефолт), перенести сроки погашения обязательств на некоторое время или в одностороннем порядке изменить условия кредита (отсрочка, реструктуризация).

Исходя из целей кредитования, все выдаваемые ссуды можно классифицировать как целевые и нецелевые.

Целевые кредиты, или связанные, составляют основную массу ссуд, выдаваемых банковским сообществом. При заключении кредитного

договора, банк и заемщик указывают конкретную цель кредитования. Это необходимо, поскольку, перед тем как выдать ссуду, банк самостоятельно просчитывает эффективность мероприятий, на которые клиент испрашивает деньги. Если полученные средства будут направлены заемщиком на другие цели, все предварительные расчеты срока возвращения кредита теряют смысл.

Нецелевые кредиты, которых значительно меньше, еще называют несвязанными. Данные ссуды выдаются на короткий срок (как правило, до 3 мес.). Зачастую несвязанные кредиты предоставляются банком таким клиентам, которые связаны с банком капиталом или участием в совместных проектах. В этом случае кредит называют партнерским.

Одной из существенных характеристик кредита является объект кредитования. Объектом кредитования могут быть товарно-материальные ценности, производственные затраты или разрыв в платежном обороте. Самым распространенным объектом кредитования являются товарно-материальные ценности — ситуация, когда заемщик испрашивает кредит для приобретения конкретных товаров, необходимых ему для продолжения производственного процесса. Такие кредиты более всего характерны для отраслей, в конечной продукции которых велик удельный вес сырья, комплектующих деталей, полуфабрикатов. В тех отраслях, в которых данная доля невелика (например, сельское хозяйство, наукоемкое и высокоинтеллектуальное производство), основную долю в себестоимости занимают производственные затраты, которые и являются объектом кредитования.

На цели покрытия разрыва в платежном обороте хозяйствующего субъекта могут испросить кредит любые предприниматели. Данный разрыв может быть вызван неблагоприятными изменениями конъюнктуры рынка, временными финансовыми трудностями и массой иных причин.

Важное значение для классификации банковских кредитов имеет исследование порядка и механизма обеспечения выдаваемой ссуды. Порядок обеспечения связан с объектом кредитования. В этой связи можно выделить обеспеченные и необеспеченные кредиты.

Обеспеченные кредиты представляют собой такую группу ссудных обязательств, в которой исполнение должником кредитного договора подкреплено какими-либо имущественными правами. Объектом обеспечения может быть:

- имущество или имущественные права заемщика. В этом случае должник закладывает или определенное имущество (зачастую именно то, которое он приобретает за счет кредита), или свои права на какую-либо собственность (материальную или интеллектуальную). Данный порядок обеспечения применяется, как правило, при крупных кредитах, выдаваемых на значительный срок;

- гарантия или поручительство третьей стороны. Такой вид обеспечения чаще всего принимается при мелких и средних кредитах, выдаваемых на малые сроки.

Необеспеченные кредиты, называемые также бланковыми, представляют собой вид сделок, заключаемых банком с компанией, которая имеет длительные деловые отношения с банком и обладает высокой платежеспособностью или является аффилированным лицом по отношению к банку.

Классификация банковских ссуд, в зависимости от порядка их предоставления, предполагает однократную выдачу кредита или открытие кредитной линии.

Однократная выдача кредита осуществляется в случае заключения между сторонами (банком и заемщиком) договора с условием открытия простого ссудного счета, предполагающего проведения одной расходной операции. Это самый простой способ выдачи кредита.

Кредитная линия предполагает, что клиент может получить денежные средства в необходимый ему момент времени и в требуемой (но заранее согласованной с кредитором) сумме без дополнительного документарного оформления.

Самые распространенные кредитные линии оформляются в виде возобновляемого, револьверного или контокоррентного кредита. Возобновляемый кредит (иногда его называют «вечнозеленый кредит») предполагает, что банк и клиент оговаривают предельную сумму долга, в рамках которой заемщик может в любое время получить денежные средства или погасить полностью или частично ранее взятые обязательства. Банком при данном кредите устанавливается не общая сумма получаемых средств, а только предел текущей задолженности.

Револьверный кредит, в отличие от возобновляемого, хотя и позволяет клиенту неоднократно обращаться в банк за ссудой, предусматривает установление предела сумм взятых кредитов. Если клиент оформил ссуду в каком-либо определенном размере, он может получить ее несколькими партиями, или траншами. Размер каждого последующего транша определяется разницей между установленной суммой кредита и суммой ранее полученных траншей. Сумма не может увеличиться, даже если клиент к данному моменту погасил все ранее взятые транши кредитной сделки.

Контокоррентный кредит предоставляется банком своему постоянному клиенту с условием, что по нему будут учитываться не только ссудные, но и все прочие расчетно-платежные операции заемщика. Как правило, при открытии данного счета клиент закрывает расчетный счет. Суть контокоррентного счета заключается в автоматическом кредитовании клиента банком в случае недостатка средств на счете, однако все поступающие платежи в его пользу сразу же зачисляются на этот же счет и идут в погашение ранее выданного кредита. Стороны отдельно оговаривают предельную величину кредитной задолженности заемщика.

В зависимости от способа предоставления кредита можно выделить кредиты по фактическим расходам и платежные.

Кредит по фактическим расходам направлен на возмещение затрат, уже произведенных заемщиком. В данном случае банк перечисляет на расчетный счет клиента некоторую сумму, адекватную уже произведенным затратам (подтвержденную документально) по кредитуемому мероприятию. Платежный кредит предполагает оплату банком расчетных документов, выставленных поставщиками на имя плательщика, оформившего с банком кредитный договор.

4.8. Потребительский кредит

Потребительский кредит, в отличие от банковского, существует как в денежной, так и в товарной форме, а это значит, что он является смешанной товарно-денежной формой кредита. Основной особенностью данной формы кредита является то, что он предоставляется населению. Кредитором может выступать либо коммерческий банк или финансово-банковское учреждение с правом кредитной деятельности, либо промышленная или торговая компания, заинтересованная в расширении сбыта своей продукции. В первом случае кредит предоставляется в денежной форме, во втором — в товарной.

Вне зависимости от формы потребительского кредита, его целью является расширенное потребление материальных благ в обществе.

Специфическими чертами потребительского кредита, отличающими его от иных форм (в первую очередь банковского и коммерческого), являются такие:

- кредит направлен на расширение потребления товара, а не на производственные цели;

- относительно малый размер кредита и персонифицированная система определения кредитоспособности заемщика;

- залогом по ссуде чаще всего выступает кредитуемое имущество.

Несмотря на потребительскую направленность рассматриваемой формы кредита, его влияние на состояние и перспективы развития национальной экономики весьма существенны. Известно, что объем производства в условиях рыночной экономики зависит от объема потребления. Основным фактором, предопределяющим размеры потребления, является платежеспособный спрос со стороны населения и предпринимателей. Платежеспособный спрос складывается из двух составляющих: собственных средств граждан и заемных ресурсов. Таким образом, система потребительского кредитования способствует увеличению спроса со стороны населения на товары и услуги, что вызывает увеличение объемов производства. Именно это обстоятельство предопределяет значимость системы потребительского кредитования для современного общества.

Потребительские кредиты представляют собой весьма хлопотное дело. Оценка кредитоспособности заемщика, обратившегося за кредитом, оформление ссуды, исполнение прочих формальностей требует одинаковых временных затрат вне зависимости от размера запрашиваемого кредита. Поэтому при оформлении сделки с крупным заемщиком (юридическим лицом) и частным, затраты времени одинаковы, но возможный доход с одной сделки несравнимо отличается. Но в условиях жесткой конкуренции кредитным институтам приходится развивать данную сферу деятельности.

Всю совокупность потребительских кредитов можно условно разделить на краткосрочные, среднесрочные и долгосрочные.

Краткосрочные потребительские кредиты представлены в виде покупки потребительских товаров, а также без привязки к конкретной сделке (в российской практике такой кредит называют «на неотложные нужды»). Срок такой ссудной сделки, как правило, не превышает года. В экономически развитых странах самой распространенной сделкой по кредитованию населения на покрытие текущих затрат (краткосрочный потребительский кредит) является револьверный кредит.

Револьверный кредит (от англ. revolve — возвращаться) представляет собой постоянно возобновляемую кредитную линию, открываемую кредитором для заемщика. Банк, по просьбе конкретного заемщика, открывает специальный счет, с которого могут быть оплачены его покупки. При этом изначально определяется предельный размер долга заемщика (лимит кредитования), который индивидуален для каждого клиента и зависит от уровня его платежеспособности. Разновидностями револьверного кредитования населения являются:

- кредит по чековому счету. Банки устанавливают владельцам чековых счетов право на списание сумм свыше остатка, имеющегося на счете;

- открытие контокоррентного счета. Контокоррентный счет (от итал. conto corrente — текущий счет) представляет собой соединение текущего и ссудного счетов клиента. Данный счет предполагает, что, в случае недостаточности собственных средств у клиента, банк автоматически проводит кредитование его расходов, но при поступлении доходов погашает ранее выданный кредит;

- кредит по пластиковой карте. Наибольшее распространение данный вид кредитования получил среди банков, присоединившихся к системам VISA или MASTER CARD.

Группа среднесрочных потребительских кредитов может быть представлена в виде кредитования покупки населением предметов длительного пользования — автомобилей, сложной бытовой техники, мебели.

Данные ссуды относятся к разряду погашаемых в рассрочку (installment credit). Максимальный срок кредитования в этом случае устанавливается в разных странах по-разному (например, во Франции — 4 г., Великобритания, США — 5 лет, Германия — 6 лет).

К числу долгосрочных потребительских кредитов относятся ссуды со сроком погашения более 7 лет. В этой группе можно выделить две наиболее развитые сделки: кредитование воспроизводства рабочей силы и ипотечное кредитование.

Кредитование воспроизводства рабочей силы представлено широкой гаммой образовательных кредитов. Средний срок погашения данных ссуд устанавливается в пределах 10 лет.

Ипотечный кредит является самой долгосрочной ссудной сделкой с участием населения. Ипотека (от греч. hypotheke — залог) представляет особый вид сделок, направленных на кредитование под залог недвижимого имущества и земли сроком до 30 лет.

Общую емкость рынка потребительских кредитов можно оценить в размере 15 % от суммы годовых доходов потенциальных кредитоспособных покупателей товаров длительного пользования. Доля этого слоя покупателей оценивается в размере 20 % от числа занятых в экономике и непроизводственной сфере.

Рост объемов потребительского кредитования в России обгоняет темпы роста доходов населения, что является положительным фактом. Однако при этом прирост ипотечных кредитов происходит медленно. Основная причина такого положения кроется в сочетании нежелания кредиторов вкладывать средства в долгосрочные проекты и высокой цены на данный вид кредитов, усугубляемый низким уровнем доходов российских граждан.

4.9. Государственный и централизованный кредит

Государственный кредит — это совокупность денежных кредитных отношений, при которых одной из сторон выступает государство. В зависимости от целевого назначения сделки, государство может быть кредитором или заемщиком. В случаях, когда государство заимствует средства у предпринимателей и граждан, оно исполняет роль заемщика на финансовом рынке, т. е. выражает государственный кредит в пассивной форме, когда сделки оформляются в виде займов (облигации или казначейские векселя), и представляет собой цивилизованную форму покрытия бюджетного дефицита.

Непосредственно функции заемщика при данной форме кредита возлагаются на Министерство финансов или на иной институт, исполняющий его обязанности (например, казначейство, как в США). Кредиторами, помимо резидентов страны-заемщика, могут быть иностранные граждане или предприниматели (данный вопрос регулируется национальным законодательством каждой страны).

В активной форме государственный кредит существует в виде кредитования государством, в лице Центрального банка или Министерства финансов, конкретных предприятий, организаций, выполняющих государственный заказ, выпускающих социально значимую продукцию или претворяющих в жизнь определенные стратегические программы. Цена данного кредита, как правило, значительно ниже сложившегося на рынке уровня.

Анализ соотнесения активной и пассивной частей государственного кредита показывает, что государство преимущественно выступает заемщиком на данном сегменте рынка. Основная доля государственных заимствований формируется в ценных бумагах.

Данные бумаги в большинстве случаев являются эмиссионными. Эмиссионная ценная бумага представляет собой такой вид обязательств, который характеризуется следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением формы и порядка, установленных действующим законодательством;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Государственные ценные бумаги можно классифицировать по ряду признаков:

1. по форме организации эмиссии ценных бумаг — документарная и бездокументарная.

При документарной форме эмиссии ценной бумаги, право собственности на имущественные ценности устанавливается на основании оформленного надлежащим образом сертификата ценной бумаги или на основании записи по счету депо. Данный счет отражает проведение операций по хранению ценных бумаг. Организации, ведущие счета депо, называются депозитариями. Сертификат, а также решение о выпуске ценной бумаги являются основными документами, которые удостоверяют права, закрепленные ценной бумагой, при проведении выпуска в документарной форме. Сертификат может удостоверять одну, несколько или все ценные бумаги с одним государственным регистрационным номером.

В случае бездокументарной эмиссии ценных бумаг, владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае их депонирования, — на основании записи по счету депо. Документом, который удостоверяет права, закрепленные ценными бумагами, при проведении выпуска в бездокументарной форме, является решение о выпуске ценных бумаг;

2. по срокам обращения государственные ценные бумаги делятся на кратко-, средне- и долгосрочные.

Краткосрочные бумаги предполагают обращение на срок от нескольких дней до года. Основным используемым инструментом обращения в данном случае выступают казначейские векселя или краткосрочные облигации. К числу среднесрочных обязательств относятся бумаги, обращающиеся от года до 5 лет, называемые нотами.Обязательства, обращающиеся более 5 лет, принято считать долгосрочными, или бонами;

3. по способу выплаты дохода государственные ценные бумаги можно разделить на процентные, дисконтные, выигрышные и смешанные.

Процентные бумаги предусматривают, что эмитент выплачивает доход инвестору (покупателю бумаги) в виде процента от номинальной стоимости данного обязательства. Такой способ формирования дохода инвестора чаще всего используется применительно к средне- и долгосрочным бумагам.

Дисконтные бумаги предполагают, что доход инвестора формируется как разница между ценой приобретения ценной бумаги и ценой ее продажи следующему инвестору или погашения при выкупе эмитентом.

Дисконт (от англ. discount — скидка) может формироваться следующим образом. Инвестор покупает государственную ценную бумагу, например, за 950 р., а продает ее затем за 1000 р. Разница в ценах, т. е. доход инвестора, составит 50 р. Так формируется доход по краткосрочным долговым обязательствам. Выигрышные бумаги предусматривают, что доход владельцам государственных обязательств формируется преимущественно в товарной форме и распределяется в результате розыгрыша.

Смешанный вариант выплаты дохода инвестору предполагает, что выигрышный способ комбинируется с процентным или дисконтным в целях дополнительного стимулирования покупателей к приобретению ценных бумаг;

4. по способу обращения государственные ценные бумаги можно подразделить на рыночные и нерыночные.

Рыночные бумаги предусматривают возможность свободного обращения на вторичном рынке, т. е. переход от одного инвестора к другому без согласия эмитента. Рыночные бумаги можно разделить на две группы в зависимости от порядка обращения: на предъявительские и ордерные. Предъявительские бумаги предполагают возможность простой передачи долгового документа от одного владельца другому путем вручения. Ордерные бумаги предусматривают оформление акта передачи данной ценности путем совершения передаточной надписи.

К числу нерыночных бумаг относят такие обязательства, которые предусматривают обращение, ограниченное только эмитентом и единственным инвестором. Данные бумаги не могут быть проданы третьей стороне без согласия эмитента и представляют собой способ консолидации сбережений населения посредством сберегательных, инвестиционных бон, сертификатов и иных инструментов.

С начала 1990-х гг. рынок государственных ценных бумаг в России формировался в основном следующими обязательствами:

1. государственной краткосрочной бескупонной облигацией (ГКО) — краткосрочным долговым обязательством. Эмитент — Министерство финансов России, форма эмиссии документарная с обязательным централизованным хранением; вид облигации именная бескупонная; номинал — 1000 р.; срок обращения до года; место размещения и обращения — Московская межбанковская валютная биржа (ММВБ). Доходом по бескупонным облигациям выступает дисконт, т. е. разница между ценой реализации (при погашении эта цена равна номиналу облигации) и ценой их приобретения при первичном размещении или вторичном рынке;

2. облигацией федерального займа (ОФЗ). Эмитентом данных обязательств является Министерство финансов России; форма эмиссии документарная с обязательным централизованным хранением; вид облигации именная купонная; место размещения и обращения — ММВБ. Можно выделить следующие разновидности данных обязательств:

- ОФЗ-ПК — облигации с переменным купонным доходом, номиналом 1000 р. Срок обращения — от года до 5 лет. Частота выплаты купона — 2 или 4 раза в год. Размер выплат по очередному купону объявляется непосредственно перед началом соответствующего купонного периода;

- ОФЗ-ПД. Данные облигации с номиналом 1000 р. и сроком обращения от года до 30 лет предусматривают наличие постоянного купонного дохода. Частота выплат по купону — раз в год. Величина купонных выплат определяется на весь период существования данного обязательства и является неизменной;

- ОФЗ-ФД. Эта разновидность облигаций предусматривает номинал 10 р., фиксированный купонный доход и срок обращения более 4 лет. Купоны оплачиваются ежеквартально. Величина купонного дохода является фиксированной и устанавливается при эмиссии, однако может различаться для отдельных периодов выплат;

3. облигацией государственного сберегательного займа (ОГСЗ). Данное обязательство, в отличие от ГКО и ОФЗ, предназначено для населения. Номинал — 500 р. Данная бумага представляет собой долгосрочное обязательство со сроком обращения более года. Доход инвестора образуется в результате оплаты купона, как правило, раз в 6 мес. Форма эмиссии ОГСЗ документарная (бумажная);

4. облигацией внутреннего валютного займа (ОВВЗ). Данный вид государственных обязательств существует с 1995 г., когда Министерство финансов России, в процессе реструктуризации, приняло на себя обязательства обанкротившегося Внешэкономбанка СССР. Данные бумаги являются именными, что подразумевает указание держателя на самом бланке обязательства. Доход (в размере 3 % годовых) держателям ОВВЗ выплачивается раз в год. Сами облигации выпущены в виде бумажных сертификатов номиналом 1000, 10000 и 100000 долл. США, сроком обращения от года до 15 лет.

Все вышеперечисленные долговые обязательства отражают заимствования, проводимые на финансовом рынке федеральной властью. Однако определенную роль среди государственных заимствований отводится и субфедеральным займам — обязательствам, размещаемым от имени субъектов Российской Федерации. Эмитентом по данному виду ценных бумаг выступает орган исполнительной власти субъекта федерации, осуществляющий указанные функции в порядке, установленном законодательством.

Облигации субъектов РФ и органов местного самоуправления появились на российском фондовом рынке в начале 1990-х гг. Целью данных заимствований является привлечение средств для осуществления инвестиционных программ.

Ценные бумаги, как инструмент государственного заимствования средств у резидентов, весьма широко и уже давно применяются во многих странах. Так, например, долговые обязательства правительства США обращаются с 1789 г. К настоящему времени сложилась система заимствований, включающая следующие инструменты обращения:

- векселя Казначейства США. Срок обращения от 3 мес. до года, доход инвестора формируется в виде дисконта, первичная эмиссия осуществляется через окружные банки ФРС. Казначейские векселя вытеснили из обращения сертификаты задолженности, обязательства со сроком обращения год, ранее выпускавшиеся Казначейством США;

- казначейские билеты. Срок погашения от года до 10 лет. Доход выплачивается в виде процента;

- долгосрочные инвестиционные и сберегательные облигации с минимальным сроком обращения 5 лет.

Помимо проведения заимствований, государство является кредитором на внутреннем рынке, что отражается активной формой государственного кредита, называемой централизованным кредитом.

Формы существования централизованного кредита:

- прямое государственное кредитование конкретных хозяйствующих субъектов. Кредитором выступает Центральный банк или Министерство финансов, ссужающих средства на более льготных условиях, чем те, которые сложились на рынке;

- инвестиционный налоговый кредит — предоставляемая государством льгота по уплате налога на прибыль в случаях, когда она направляется на реализацию инвестиционных или иных социально значимых проектов;

- налоговый кредит. Предоставляется государством хозяйствующим субъектам в виде отсрочки (рассрочки) по уплате налогов;

- выданные гарантии и поручительства. Данная форма поддержки хозяйствующих субъектов используется органами государственной власти и управления в рамках выделенных полномочий в целях реализации важных экономико-социальных проектов.