Международные межбанковские сети, обслуживающих валютные операции

Международные расчеты должны осуществляться с высокой степенью надежности, оперативно и без лишних затрат. С учетом нынешних объемов это возможно лишь при условии использования самой современной техники, а том числе эффективных средств связи. Контрагенты могут устанавливать друг с другом связь и отдавать распоряжения по телефону, почте, телексу, телефаксу, через коммерческие сети и системы.

Рассмотрим некоторые межбанковские сети, осуществляющие обслуживание валютных операций:

- SWIFT,

- TARGET,

- FEDWIRE,

- CHIРS.

1. SWIFT

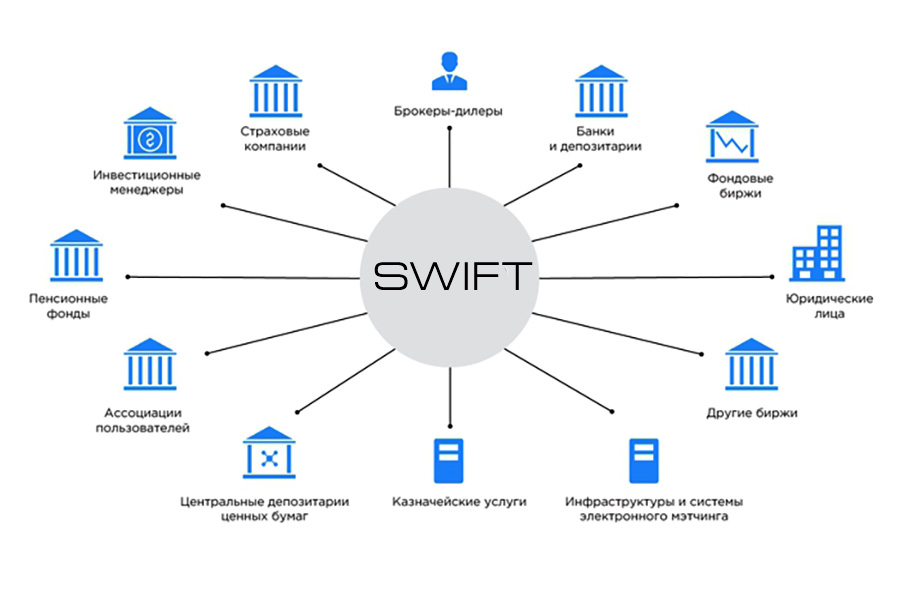

SWIFT (Society for Worldwide Interbank Financial Telecommunication) — Сообщество всемирных межбанковских финансовых телекоммуникаций, является ведущей международной организацией в сфере финансовых телекоммуникаций. Основными направлениями деятельности SWIFT являются предоставление оперативного, надежного, эффективного, конфиденциального и защищенного от несанкционированного доступа телекоммуникационного обслуживания для банков и проведение работ по стандартизации форм и методов обмена финансовой информацией.

В конце 1950-х гг. в результате бурного роста международной торговли произошло увеличение количества банковских операций. Традиционные формы связи между банками (почта, телеграф) уже не могли справиться с объемами банковской информации. Значительное время тратилось на устранение неувязок в документах из-за различий банковских процедур в разных банках, ошибок, возникающих при осуществлении межбанковских операций, и необходимости многократных проверок. Естественной реакцией на лавинообразный рост объемов информации на бумажных носителях явилась автоматизация.

Однако по мере развития систем банковской автоматизации появлялась необходимость безбумажного обмена финансовой информацией между банковскими системами, в то время как различия в их построении и особенностях протоколов взаимодействия не позволяли создать достаточно надежно работающую интегральную систему связи и обработки информации. Кроме того, в области межбанковских отношений полностью отсутствовала стандартизация.

Поиск более эффективных средств работы заставил в начале 1960-х гг. собраться 60 американских и европейских банков для дискуссии по поводу создания системы стандартизации в международном банковском деле. Было принято решение, что конечной целью должно стать использование компьютеров, средств телекоммуникаций, обеспечивающих более надежную, быструю и безопасную систему передачи банковской информации. В основу проекта были положены следующие требования:

- Платежные операции должны осуществляться без участия бумаг и как можно более рационально.

- Обмен информацией между банками должен быть значительно ускорен с использованием средств телекоммуникаций.

- Должны быть минимизированы типичные банковские риски (например, потери, ошибочное направление платежей, фальсификация платежных документов и т. д.).

Инициатива создания международного проекта, который ставил бы своей целью обеспечение всем его участникам возможности круглосуточного высокоскоростного обмена банковской информацией при высокой степени контроля и защиты от несанкционированного доступа, относится к 1968 г. Несколько позже, в 1972 г., эта инициатива официально была оформлена в проект. В том же году были выполнены расчеты, даны рекомендации по созданию рентабельной системы обмена банковской информацией.

В мае 1973 г. 239 банков из 15 стран в соответствии с бельгийским законодательством учредили SWIFT с целью разработки формализованных методов обмена финансовой информацией и создания международной сети передачи данных с использованием стандартизированных сообщений. Последующие четыре года были посвящены решению организационных и технических вопросов, и 9 мая 1977 г. состоялось официальное открытие сети. К концу года число банков-членов увеличилось до 586. Они обеспечивали ежедневный трафик до 500 000 сообщений.

SWIFT — это акционерное общество, владельцами которого являются банки-члены. Зарегистрировано общество в Бельгии в 1973 г. (штабквартира и постоянно действующие органы находятся в г. Ла-Ульп недалеко от Брюсселя) и действует с 1977 г. Высший орган –общее собрание банков-членов или их представителей (Генеральная ассамблея). Все решения принимаются большинством голосов участников ассамблеи в соответствии с принципом: одна акция — один голос.

Главенствующее положение в совете директоров занимают представители банков стран Западной Европы и США. Наибольшее количество акций имеют США, Германия, Швейцария, Франция, Великобритания. В настоящее время SWIFT объединяет более 10000 банков и финансовых организаций, расположенных в 210 странах мира, у которых насчитывается более 40000 терминалов. Все они, независимо от их географического положения, имеют возможность круглосуточного взаимодействия друг с другом 365 дней в году. Сейчас по сети ежедневно передается более 5 млн сообщений.

SWIFT не выполняет клиринговых функций, являясь лишь банковской коммуникационной сетью. Передаваемые поручения учитываются в виде перевода по соответствующим счетам «ностро» и «лоро», так же как и при использовании традиционных платежных документов.

Членом SWIFT может стать любой банк, имеющий в соответствии с национальным законодательством право на осуществление международных банковских операций. Наряду с банками-членами имеются и две другие категории пользователей сети SWIFT — ассоциированные члены и участники. В качестве первых выступают филиалы и отделения банков-членов, они не являются акционерами и лишены права участия в управлении делами общества. Так называемые участники SWIFT — всевозможные финансовые институты (не банки): брокерские и дилерские конторы, клиринговые и страховые компании, инвестиционные компании, получившие доступ к сети в 1987 г.

Вступление в SWIFT состоит из двух этапов:

- Подготовка банка к вступлению в члены общества. Банк оформляет и отправляет с SWIFT комплект документов, включающий: заявление о вступлении, обязательство банка выполнять устав SWIFT и возмещать затраты (операционные расходы) обществу, адрес банка и лица, ответственного за связь с обществом, обзор трафика сообщений банка. Совет директоров SWIFT рассматривает документы и принимает решение о приеме банка в общество. Банк-кандидат получает право на оплату единовременного взноса и приобретение одной акции общества. Вступление в SWIFT стоит порядка 200 тыс. долларов.

- Подготовка банка к подключению к сети в качестве работающего члена общества. Именно на этом этапе решаются все технические вопросы, приобретается коммуникационное оборудование, проводится обучение персонала. Даты подключения к сети фиксированные: это понедельники марта, июня, сентября и декабря.

Как показывает практика, затраты банков на участие в системе SWIFT (главным образом на установку современного оборудования) окупаются обычно в течение пяти лет.

В каждой стране, в которой развертывается система SWIFT, общество создает свою региональную администрацию. В России ее функции выполняет российско-британская телекоммуникационная компания «Совам Телепорт». SWIFT остановил свой выбор на ней, учитывая ее оснащенность высокотехническим оборудованием ведущих западных фирм Alcatel и Motorola, квалификацию специалистов и опыт работы в данной области.

«Совам Телепорт» выполняет не только управленческие, но и технические функции: консультирует по закупке оборудования, имеет свои собственные каналы, которые арендует у Министерства связи России, организует курсы по подготовке персонала. Кроме того, в России действует Комитет национальной ассоциации членов SWIFT.

Членство в сети создает возможности для более широких и интенсивных финансовых и экономических внешних контрактов, в том числе для создания нормальных условий для функционирования иностранных инвестиций на территории России и других стран СНГ. Вся получаемая прибыль SWIFT идет на покрытие расходов и модернизацию системы.

Вся информация, передаваемая по сети, обязательно кодируется, ограничивается и доступ к телекоммуникационному оборудованию, что обеспечивает конфиденциальность, точность, проверяемость расчетов.

Работа в сети SWIFT дает пользователям ряд преимуществ:

- а) надежность передачи сообщений, что обеспечивается построением сети, специальным порядком передачи и приема сообщения за счет «горячего» резервирования каждого из элементов сети;

- б) сеть гарантирует полную безопасность многоуровневой комбинацией физических, технических и организационных методов защиты, обеспечивает полную сохранность и секретность передаваемых сведений;

- в) сокращение операционных расходов по сравнению с телексной связью;

- г) быстрый способ передачи сообщений в любую точку мира; время доставки сообщения составляет 20 мин, его можно сократить до 1–5 мин (срочное сообщение), что перекрывает показатели отдельных каналов связи;

- д) так как все платежные документы поступают в систему в стандартизированном виде, то это позволяет автоматизировать обработку данных и повысить в конечном итоге эффективность работы банка;

- е) SWIFT гарантирует своим членам финансовую защиту, т. е. если по вине общества в течение суток сообщение не достигло адресата, то SWIFT берет на себя все прямые и косвенные расходы, которые понес клиент из-за этого опоздания;

- ж) в связи с тем, что международный и кредитный оборот концентрируется на пользователях SWIFT, повышается конкурентоспособность банков –членов SWIFT.

Недостатками системы SWIFT являются:

- а) с точки зрения пользователей — дороговизна вступления: расходы банка по вступлению в SWIFT составляют 160–200 тыс. долл.— это создает проблемы для мелких и средних банков;

- б) сильная зависимость внутренней организации от очень сложной технической системы (опасность сбоев и другие технические проблемы);

- в) сокращение возможностей по пользованию платежным кредитом (на время пробега документа), т. е. сокращается период между дебетом и кредитом счетов, на которых отражается данный перевод.

Первым из российских банков к SWIFT подключился Внешэкономбанк (04.12.1989). На конец 1996 г. количество подключенных банков достигло 240, в середине 2004 г. это число составило 370, на начало 2014 г. — 580 банков, но после введения санкций число банков, участвующих в системе, сократилось. На 01.01.2017 в России было 436 пользователей SWIFT, включающих ведущие кредитные и финансовые учреждения и корпорации.

Российские банки, становясь полноправными участниками SWIFT, должны соответствовать определенным требованиям этой системы. Контроль за ними в РФ осуществляет компания РОССВИФТ. Так, в частности, с 2005 г. в целях автоматизации безналичных расчетов, ускорения проведения внутренних и трансграничных платежей и унификации информации о российских кредитных организациях в соответствии с международными стандартами кредитные организации, зарегистрированные в Сообществе всемирных интербанковских финансовых телекоммуникаций (SWIFT), представляют в РОССВИФТ, в соответствии с регистрационной формой (BIC REQUEST FORM), сведения в электронном виде, включающие информацию о сокращенном наименовании, организационно-правовой форме и фактическом адресе кредитной организации на английском языке.

Стоимость международного сообщения составляет 17,31 евроцентов. SWIFT позволяет использовать сеть для передачи сообщений между российскими банками-корреспондентами и внутри страны (стоимость 1 сообщения составляет 5,16 евроцентов). Для этого разработаны специальные рекомендации для осуществления расчетов в рублях по SWIFT (SWIFT-RUR).

Сбербанк России является крупнейшим пользователем SWIFT в РФ, а также входит в первую сотню банков-лидеров по трафику SWIFT в мире. Отечественные банки используют SWIFT в основном для платежей за рубеж, но большую долю составляют и сообщения, имеющие в качестве конечного адресата российские банки (от 20 до 30 %). В 2016 г. суммарный трафик SWIFT составил более 6 млрд сообщений, количество российских сообщений превысило 71 млн.

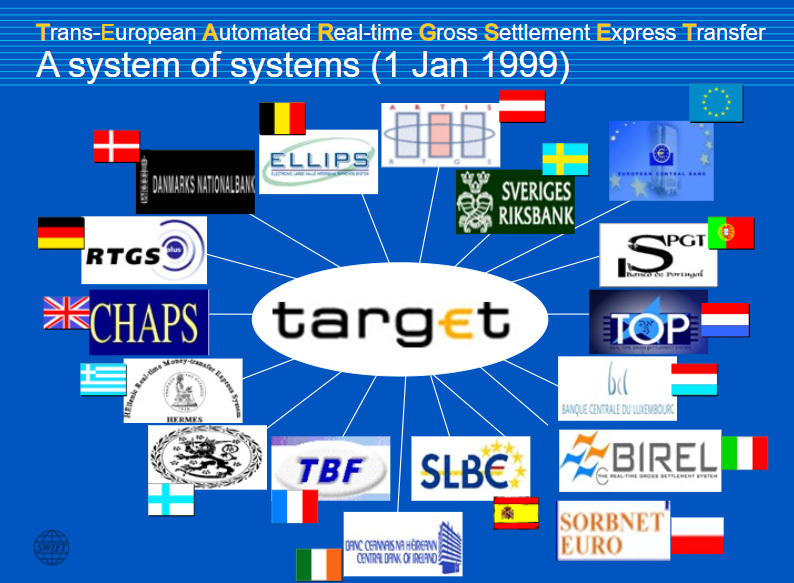

2. TARGET

TARGET (Trans‑European Automated Real Time Gross Settlement Express Transfer System) — Трансъевропейская автоматизированная система валовых расчетов в режиме реального времени. Эта система, начав работу 01.01.1999, соединила между собой системы клиринговых расчетов RTGS (RealTimeGrossSettlementSystems — системы проведения крупных расчетов в реальном масштабе времени) стран — участниц зоны евро. При помощи TARGET производятся международные расчеты в евро.

Система предназначена прежде всего для осуществления крупных платежей, обрабатываемых индивидуально в реальном масштабе времени с безотзывным валютированием в день операции, в рамках таких операций, как:

- операции открытого рынка и другие денежные операции между Европейским центральным банком и национальными центральными банками разных стран;

- расчеты в рамках финансовых операций между коммерческими банками;

- крупные платежные операции клиентов коммерческих банков.

Следует отметить, что осуществление коммерческих операций через данную систему в значительной мере ограничивается высокой стоимостью проведения платежей (средняя стоимость разовой операции составит, по последним расчетам, 0,8–1,75 евро в зависимости от общего объема проводимых платежей) и необходимостью держать значительный объем ликвидных средств на специальных счетах в центральных банках.

Объем операций — около 60 000 в день. Система TARGET имеет функцию стандарта в отношении скорости и безопасности осуществления платежей. Часы работы — с 7:00 до 18:00 центральноевропейского времени, всего лишь с двумя выходными в году (25 декабря и 1 января).

Преимущества системы TARGET:

- Немедленное завершение кредитовых проводок по счетам, поскольку платежи будут осуществляться только при наличии достаточного покрытия или обеспечения, предоставляемого банком плательщика.

- Совершение операций в реальном масштабе времени.

- Свободный доступ.

- Надежная технология SWIFT.

Недостатки системы TARGET:

- Относительно высокая стоимость.

- Ограниченная возможность обработки больших объемов операций.

Ключевые характеристики платежной системы России содержат принципы построения TARGET, а именно то, что в РФ осуществлен переход на валовые расчеты в режиме реального времени в рамках расчетной сети Банка России.

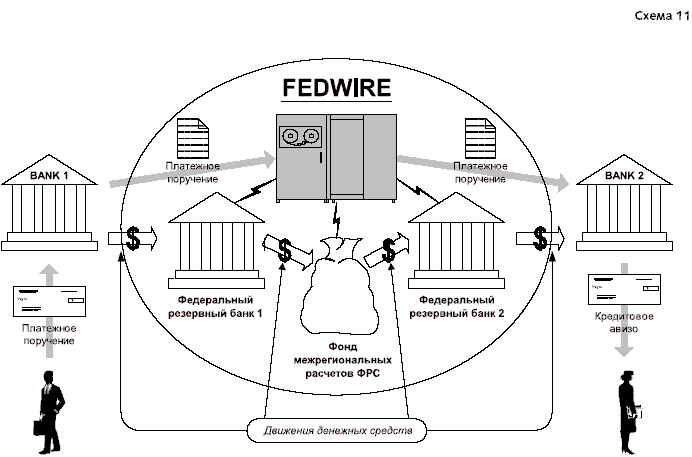

3. FEDWIRE

Система FEDWIRE (Федеральная автоматизированная система денежных переводов) принадлежит Федеральной резервной системе США, представляет собой электронную сеть для переводов денежных средств и ценных бумаг, которая связывает 12 банков Федеральной резервной системы с более чем 11 тыс. депозитных учреждений, имеющих резервные и клиринговые счета в Федеральной резервной системе. Правительственные ведомства также пользуются услугами системы. В настоящее время FEDWIRE совершает переводы денег и ценных бумаг на общую сумму приблизительно 1300 млрд долларов США. История FEDWIRE берет начало в ноябре 1914 г.

Переводы в системе FEDWIRE разделяются на две категории:

- Межбанковские операции. Они включают в себя переводы федеральных средств, переводы в счет взаиморасчетов и переводы банковских ссуд.

- Переводы по третьей стороне. К ним относятся переводы ценных бумаг, коммерческие и валютные переводы.

Система кредитных переводов FEDWIRE открывается в 8:30 и закрывается в 18:30 по времени Восточного побережья США для межбанковских переводов внутри округов и между округами.

Бухгалтерская отчетность по переводам системы FEDWIRE представляет собой проводки по книгам Федеральной резервной системы. FEDWIRE является системой валовых расчетов, поскольку каждый перевод денежных средств осуществляется индивидуально при обработке и считается окончательным и безотзывным.

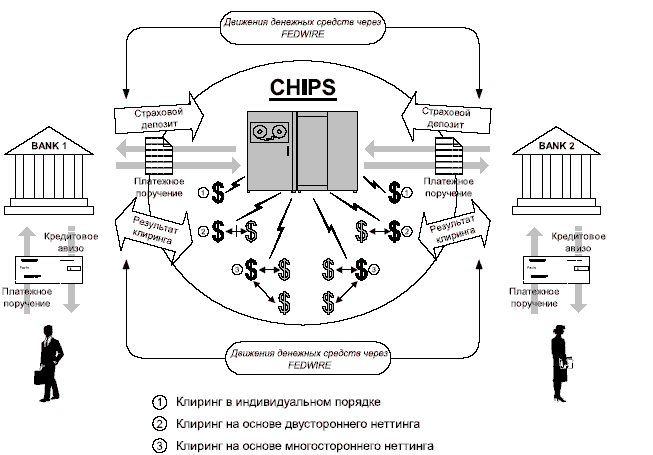

4. CHIPS

CHIРS (Clearing House Interbank Payment System) — электронная система межбанковских клиринговых расчетов, управляемая Ньюйоркской ассоциацией расчетных палат (NYCHA). Система CHIРS начала работать в 1971 г. Тогда в ней участвовало всего девять членов NYCHA, а число операций составляло 800 тыс. переводов на общую сумму 1000 млрд долларов США. В 1974 г. система распространила свои операции уже на 56 участников. Членами NYCHA являются 11 крупнейших нью-йоркских банков. Каждый из них представлен в Комитете расчетной палаты, который устанавливает правила по управлению CHIРS.

Любое финансовое учреждение имеет право обратиться с просьбой о принятии его в CHIРS, если оно отвечает нескольким минимальным требованиям. Участник должен представлять собой либо коммерческое банковское учреждение, либо корпорацию, созданную в соответствии с законом Эджа, либо банковский филиал коммерческого банковского учреждения, расположенного в г. Нью-Йорке.

В обычные дни CHIРS работает с 7:00 до 16:30 с завершением выплат до 18:00. CHIРS функционирует как центр передачи платежных распоряжений, который также подсчитывает и регистрирует объемы сделок между участниками.

Система CHIРS работает на основе дневного межбанковского кредита. Дневные кредиты играют важную роль в системе. Все участники начинают каждый рабочий день с нулевым сальдо на своих счетах, куда одновременно зачисляются и дебеты, и кредиты.

5. CHAPS

CHAРS (Clearing House Automated Payment System) — система клиринговых расчетов в Великобритании, поддерживаемая CHAРS Clearing Company Limitеd, компанией, основанной в 1984 г. в Лондоне. В систему входят 14 банков, Банк Англии и более 400 других участников расчетов.

В целом в этой главе обобщены теоретические аспекты применения валютных курсов, функционирование валютных рынков и применение различных конверсионных операций с иностранной валютой. А международные межбанковские сети, создаваясь на разных принципах и в различных частях света, позволяют на высоком, качественном уровне и в более короткие сроки обслуживать разные валютные операции.