Особые экономические зоны России

Особые экономические зоны (ОЭЗ) получили широкое распространение в мировой экономике как развивающихся, так и развитых стран. В настоящее время в мире, по разным данным, действует от 500 до 1500 свободных (особых) экономических зон. Как показывает мировая практика, ОЭЗ используются не только как способ привлечения инвестиций, но и как инструмент региональной экономической политики. В зависимости от социально-экономического развития страны эти функции, как правило, разделяются.

Высокоразвивающиеся страны используют их для привлечения инвестиций, тогда как высокоразвитые — для стимулирования депрессивных регионов и решения проблем выравнивания уровня экономического развития.

Применительно к современной России обе функции представляются исключительно важными и нашли отражение в законопроекте об особых экономических зонах.

В классическом международном понимании свободная экономическая зона (СЭЗ) — часть территории страны, на которой устанавливается льготный режим хозяйственной деятельности для иностранных инвесторов и предприятий с иностранными инвестициями, т. е. это территория, исключенная из действия обычного таможенного, налогового, а в некоторых случаях валютного и банковского законодательства.

СЭЗ от обычного офшорного региона отличается тем, что она не входит в общую таможенную территорию страны. С другой стороны, зарегистрированные здесь предприятия имеют полное право вести хозяйственную деятельность, что не разрешается в большинстве офшорных районов. Такие зоны определяются органами законодательной или исполнительной власти государства. Характерной чертой СЭЗ является выделение их из таможенной границы государства и установление особого режима регулирования ввоза и вывоза товаров и услуг.

Иностранным инвесторам и предприятиям с иностранными капиталами, осуществляющим хозяйственную деятельность в свободных экономических зонах, помимо прав и гарантий, предусмотренных действующим законодательством, могут предоставляться дополнительные льготы:

- Упрощенный порядок регистрации предприятий с иностранными инвестициями. Предприятия с объемом иностранных инвестиций до 75 млн руб. подлежат регистрации в уполномоченных на то органах непосредственно в СЭЗ.

- Льготный налоговый режим. Иностранные инвесторы и предприятия с иностранными инвестициями облагаются налогом по пониженным ставкам, включая налог на переводимую за границу прибыль. При этом ставки налогов не могут составлять менее 50 % действующих на территории РФ налоговых ставок для иностранных инвесторов и предприятий с иностранными инвестициями.

- Пониженные ставки платы за пользование землей и иными природными ресурсами, предоставление прав на долгосрочную аренду сроком до 70 лет с правом субаренды.

- Особый таможенный режим, включающий пониженные таможенные пошлины на ввоз и вывоз товаров, упрощенный порядок пересечения границы.

- Упрощенный порядок въезда иностранных граждан, в том числе и безвизовый.

Итак, льготы, предоставляемые действующим в СЭЗ предприятиям, можно разделить на три большие группы:

- налоговые (пониженные налоговые ставки, частичное освобождение от уплаты региональных и местных налогов);

- финансовые (предоставление государственных субсидий в виде низких цен на коммунальные услуги или оплату аренды, бюджетные дотации);

- административные (упрощенный порядок регистрации предприятий, таможенных процедур, льготный визовый режим).

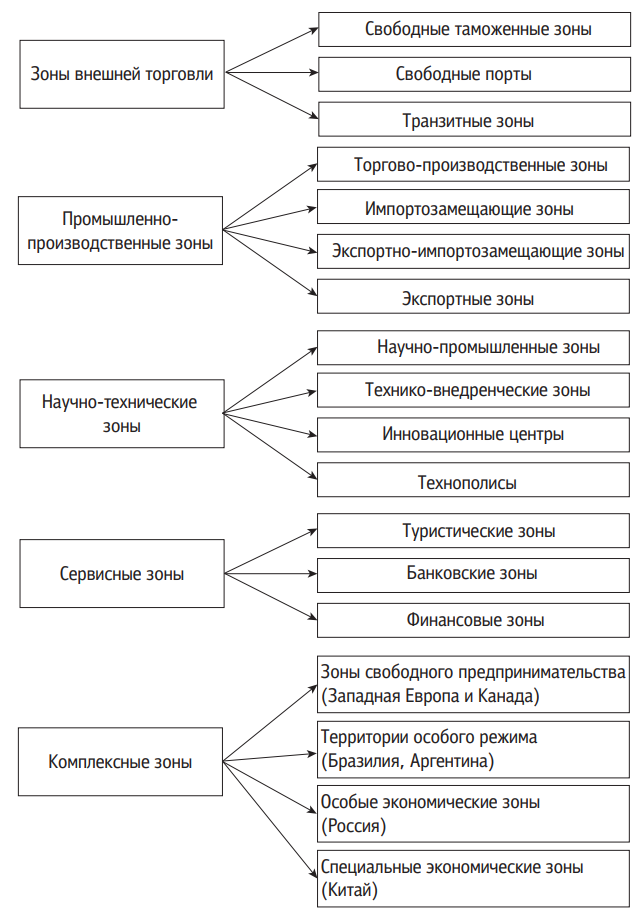

Существующие типы свободных экономических зон объединяет классификация по функциональным признакам и хозяйственной специализации. Существуют пять основных типов СЭЗ (рис. 1).

Таким образом, свободная экономическая зона — ограниченная территория, в которой действуют особо льготные экономические условия для таможенных пошлин на ввозимые товары, торговлю и инвестирование капиталов.

Существует два вида СЭЗ. СЭЗ первого вида включают:

- свободные торговые зоны и таможенные зоны;

- экспертные промышленные зоны;

- банковские и страховые зоны с льготным режимом операций;

- технологические зоны (технополисы), обеспечивающие на основе различных льгот разработку и внедрение прогрессивной технологии;

- комплексные свободные зоны (свободные города, особые районы и др.).

К СЭЗ второго вида относятся:

- зоны экономического благоприятствования;

- эколого-экономические зоны;

- центры международного бизнеса.

Сегодня СЭЗ существуют в государствах, различных по уровню и характеру экономического развития. Их распределение по планете неравномерно. Наибольшим динамизмом процесс создания таких зон характеризуется в капиталистических странах. Обычно СЭЗ находятся вблизи транспортных узлов или на побережье, открывающем выход к обширным транснациональным рынкам (благоприятное географическое положение).

Рис. 1. Классификация свободных экономических зон

Для организации и развития СЭЗ любого типа необходимы наличие технической (водо- и энергосбережение, возможность подключения к современным системам телекоммуникаций) и социальной инфраструктуры, относительно дешевая и в то же время высококвалифицированная рабочая сила, высокий уровень обеспечения банковскими и финансовыми услугами, отсутствие административно-бюрократических препятствий, устойчивая правовая база. В ряде зарубежных стран появились офшорные зоны.

Понятие «офшорная зона» дословно означает «вне берега». Это финансовые центры, привлекающие иностранный капитал путем предоставления специальных налоговых и других льгот иностранным компаниям, зарегистрированным в стране расположения центра офшора. Основным признаком офшорной юрисдикции является льготный характер налогообложения. Налоговые льготы для компаний, зарегистрированных в офшорных зонах, представляют собой полное освобождение от уплаты всех местных налогов. Офшорные компании обязаны оплатить лишь разовый регистрационный сбор и оплачивать годовой сбор, ставки которого обычно фиксированы и не зависят от коммерческой активности офшорной компании.

Цель создания офшорных зон — развитие офшорного бизнеса, приносящего дополнительный доход стране. Налог на прибыль в офшорных зонах, как правило, отсутствует или составляет всего 1–2 % (кроме РФ). Вместо него взимается ежегодный сбор в установленных размерах (от 50 до 1000 долл.). В офшорных зонах упрощена процедура регистрации компаний. Минимальный размер уставного капитала не устанавливается. Для стран, создающих офшорные зоны на своей территории, выгода состоит в привлечении дополнительных иностранных инвестиций, увеличении доходов, создании новых рабочих мест, что способствует развитию национальной экономики.

В Российской Федерации создание особых (свободных) экономических зон регулируется на основании Федерального закона № 116-ФЗ от 22.07.2005 г., подзаконными актами, поправками и дополнениями к основному закону и ряду других законов. В соответствии с ФЗ № 116 от 22.07.2005 г. в России особые экономические зоны — это часть территории Российской Федерации, на которой действует особый режим осуществления предпринимательской деятельности.

Кроме этого появилась возможность создавать и учреждать следующие виды ОЭЗ:

- промышленные;

- технологические;

- туристские;

- логистические.

Промышленно-производственные зоны (ППЗ) — это обширные территории, расположенные в крупных промышленных регионах страны. Близость к ресурсной базе для производства, доступ к готовой инфраструктуре и основным транспортным артериям — это лишь основные характеристики промышленных зон, определяющие их преимущества. Размещение производства на территории промышленных зон позволяет повысить конкурентоспособность продукции на российском рынке за счет снижения издержек.

Под промышленно-производственной деятельностью понимается производство и переработка товаров с целью их дальнейшей реализации. Для ведения в такой зоне предпринимательской деятельности резидент зоны заключает с органом ее управления соответствующее соглашение. Резидентом ППЗ признается российская коммерческая организация (за исключением унитарной), зарегистрированная в соответствии с законодательством страны на территории муниципального образования, в границах которого расположена зона. По соглашению о ведении деятельности в ППЗ резидент зоны обязан осуществить капитальные вложения в рублях в сумме, эквивалентной не менее чем 10 млн евро. В первый год своей деятельности резиденту необходимо инвестировать не менее 1 млн евро (в рублях по соответствующему курсу).

На территории ППЗ не допускаются размещение объектов жилищного фонда, разработка месторождений полезных ископаемых и их переработка (за исключением минеральных вод, лечебных грязей), производство и переработка подакцизных товаров (за исключением легковых автомобилей и мотоциклов).

В настоящее время в России существует семь ОЭЗ промышленного типа, краткая характеристика которых представлена в табл. 1. Технологические зоны — это научно-образовательные центры, имеющие богатые научные традиции и признанные исследовательские школы, они открывают большие возможности для развития инновационного бизнеса, производства наукоемкой продукции и вывода ее на российские и международные рынки.

Пакет таможенных льгот и налоговых преференций, доступ к профессиональным кадровым ресурсам наряду с растущим спросом на новые технологии и модернизацию различных отраслей российской экономики делает технологические ОЭЗ привлекательными для венчурных фондов, а также разработчиков и производителей высокотехнологичной продукции. В России в настоящее время существует пять ОЭЗ технологического типа, краткая характеристика которых представлена в табл. 2.

Туристические зоны (ТРЗ) создаются на одном или нескольких участках, определенных Правительством РФ, в том числе включающих частично либо полностью несколько административно-территориальных образований. Кроме того, земельные участки, входящие в ТРЗ, могут находиться во владении граждан и юридических лиц, в ней могут размещаться жилые объекты, а также особо охраняемые территории. Это одно из принципиальных отличий таких зон. Располагаясь в наиболее живописных и востребованных туристами регионах России, особые экономические зоны туристического типа предлагают благоприятные условия для организации туристического, спортивного, рекреационного и других видов бизнеса.

В России в настоящее время действует три ОЭЗ туристического типа, краткие характеристики которых представлены в табл. 3. Резидентами туристических зон могут быть индивидуальные предприниматели и коммерческие организации (за исключением унитарных предприятий), зарегистрированные в зоне и заключившие с органом ее управления соглашение об осуществлении соответствующего вида деятельности.

Соглашение о туристской деятельности подразумевает заключение с резидентами зоны договора аренды государственного или муниципального недвижимого имущества, расположенного в зоне. Арендные и иные платежи при этом зачисляются в бюджеты соответствующего уровня.

Логистические зоны создаются на территориях существующих морских и речных портов, открытых для международного сообщения и захода иностранных судов, на территориях аэропортов, открытых для приема и отправки воздушных судов, выполняющих международные перевозки, а также на территориях, предназначенных в установленном порядке для строительства, реконструкции и эксплуатации морского порта, речного порта, аэропорта. Находясь в непосредственной близости от основных транспортных путей, логистические ОЭЗ могут стать площадкой для организации судостроительной и судоремонтной деятельности, предоставления логистических услуг, а также базой для новых маршрутов.

Основной целью создания логистических ОЭЗ в России является стимулирование развития портового хозяйства и портовых услуг, конкурентоспособных по отношению к зарубежным аналогам.

Резидентом логистической ОЭЗ может быть коммерческая организация, за исключением унитарного предприятия, зарегистрированная в соответствии с российским законодательством на территории муниципального образования, в границах которого она расположена.

В настоящее время в России осуществляет свою деятельность одна логистическая зона, краткие характеристики которой представлены в табл. 4.

Таблица 1. Основные характеристики ОЭЗ промышленного типа (ПТ) *

| Название

ОЭЗ ПТ |

Дата и место

создания |

Приоритетные направления

развития |

Площадь ОЭЗ/

Срок действия |

Государ -ственные

инвестиции |

Количество

резидентов |

| ОЭЗ ПТ

«Алабуга» |

Создана в соответствии с Постановлением № 782 Правительства РФ

от 21.12.2005 г. на территории Елабужского района Республики Татарстан |

Производство автомобилей и автокомпонентов.

Нефтехимия. Строительные материалы. Товары массового потребления. Приборостроение |

4000 га/

49 лет |

План — 25 000

млн руб. Факт — 23 000 млн руб. |

42 компании |

| ОЭЗ ПТ

«Липецк» |

Создана в соответствии с Постановлением № 782

Правительства РФ от 21.12.2005 г. на территории Грязинского района Липецкой области |

Производство энергетического оборудования.

Производство элементов и систем альтернативной энергетики. Производство машин, оборудования и автокомпонентов. Производство бытовой техники. Производство медицинского оборудования. Производство строительных материалов. Производство био- и наноматериалов |

1024 га/

49 лет |

План —

17 789 млн руб. Факт — 7 533,58 млн руб. |

23 компании |

| ОЭЗ ПТ

«Тольятти» |

Создана на территории муниципального района «Ставропольский» Самарской области в соответствии с Постановлением Правительства РФ

№ 621 от 12.08.2010 г. |

Производство автомобилей и автокомпонентов.

Продукция машиностроения. Строительные материалы. Товары массового потребления |

660 га/

49 лет |

План — 7 200 млн руб. Факт — 1 600 млн руб. | 17 компаний |

| ОЭЗ ПТ

«Титановая долина» |

Создана в соответствии с Постановлением № 1032

Правительства РФ от 16.12.2010 г. на территории Верхнесалдинского городского округа Свердловской области |

Производство продукции для нужд

авиастроения. Атомная энергетика. Производство оборудования для добычи углеродов. Производство электрооборудования и контрольно-измерительного оборудования. Железнодорожное машиностроение. Производство лекарственных препаратов и медицинского оборудования. Производство строительных материалов, химические производства |

584,4 га/

49 лет |

– | 9 компаний |

| ОЭЗ ПТ

«Моглино» |

Создана в соответствии с Постановлением № 729 Правительства РФ от 19.07.2012 г.

на территории Псковского района Псковской области |

Машиностроение.

Приборостроение |

215 га/

49 лет |

План — 6 588,8

млн руб. |

5 компаний |

| ОЭЗ ПТ

«Калуга» |

Создана в соответствии с Постановлением № 1450

Правительства РФ от 28.12.2012 г. на территории Людиновского района Калужской области |

Производство машин и оборудования.

Обработка древесины и производство изделий из дерева. Производство частей и принадлежностей автомобилей и их двигателей |

1042 га/

49 лет |

План — 2 600 млн руб. | – |

| ОЭЗ ПТ

«Узловая» |

Создана в соответствии с Постановлением № 302

Правительства РФ от 14.04.2016 г. на территории Узловского района Тульской области, в непосредственной близости от индустриального парка «Узловая» |

Производство энергетического оборудования.

Производство элементов и систем альтернативной энергетики. Производство машин, оборудования, автокомпонентов. Производство бытовой техники. Производство медицинского оборудования. Строительные материалы. Производство готовых металлических изделий. Производство био- и наноматериалов |

471 га/

49 лет |

План — 17 355

млн руб. |

4 компании |

Более подробную информацию по ОЭЗ разных типов (табл. 1–4) см.: russez . ru (дата обращения: 02.10.2017).

Таблица 2. Основные характеристики ОЭЗ технологического типа (ТТ)

| Название ОЭЗ ТТ | Дата и место создания | Приоритетные направле ния развития | Площадь ОЭЗ/Срок действия | Государ ственные инвестиции | Количест во рези дентов |

| ОЭЗ ТТ

«Дубна» |

Создана в соответствии с Постановлением

№ 781 Правительства РФ от 21.12.2005 г. на территории г. Дубны (Московская область) |

Информационные технологии.

Ядерно-физические и нанотехнологии. Био- и медицинские технологии. Проектирование сложных технических систем |

187,7 га/

49 лет |

План — 17 171

млн руб. Факт — 8 342,48 млн руб. |

90 компаний |

| ОЭЗ ТТ

«СанктПетербург» |

Создана 21.12.2005 г. в соответствии с Федеральным

законом от 22.07.2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» и постановлением Правительства РФ № 780 «О создании на территории г. Санкт-Петербурга особой экономической зоны технико-внедренческого типа» |

Информационные технологии и телекоммуникации.

Энергоэффективность. Новые медицинские технологии и фармацевтика. Приборостроение и новые материалы |

129,4 га/

49 лет |

План — 22 542

млн руб. Факт — 16 534 млн руб. |

42 компании |

| ОЭЗ ТТ

«Зеленоград» |

Создана в соответствии с Постановлением

№ 779 Правительства РФ от 21.12.2005 г. на территории Зеленоградского административного округа Москвы |

Микроэлектроника. Энергосберегающие технологии.

Биотехнологии. Информационные и коммуникационные технологии. Другие виды высокотехнологичного научно-производственного бизнеса |

127 га/

до 2055 г. |

План — 93 955

млн руб. Факт — 6 734 млн руб. |

37 компаний |

| ОЭЗ ТВТ

«Томск» |

Создана 21.12.2005 г. в соответствии с Федеральным

законом от 22.07.2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» и постановлением Правительства РФ № 783 «О создании на территории г. Томска особой экономической зоны технико-внедренческого типа» (ТВТ) |

Информационно-коммуникационные и электронные

технологии. Технологии производства новых материалов и нанотехнологии. Биотехнологии и медицинские технологии. Ресурсосберегающие технологии |

270 га/

49 лет |

План — 19,4 млрд руб.

Факт — 12,3 млрд руб. |

67 компаний |

| ОЭЗ ТВТ

«Иннополис» |

Создана в соответствии с Постановлением

№ 781 Правительства РФ от 01.11.2012 г. на территории Республики Татарстан |

Информационные технологии | 294 га/

49 лет |

– | – |

Таблица 3. Основные характеристики ОЭЗ туристического типа (ТТ)

| Наз вание ОЭЗ ТТ | Дата и место создания | Приоритетные направле ния развития | Площадь ОЭЗ/Срок действия | Государ ственные инвестиции | Количест во рези дентов |

| ОЭЗ ТТ

«Байкальская гавань» |

Создана в соответствии с Постановлением Правительства

РФ № 68 от 03.02.2007 г., соглашением «О создании на территории Республики Бурятия особой экономической зоны туристско-рекреационного типа» № 2768-ГГ/ Ф7 от 02.03.2007 г. |

Лечебно-оздоровительный

туризм. Круизный туризм. Горнолыжный туризм. Экологический туризм. Экскурсионный туризм. Религиозный туризм |

3613 га/

20 лет |

Факт — 2 700 млн руб. | 12 компаний |

| ОЭЗ ТТ

«Бирюзовая Катунь» |

Создана в соответствии с Постановлением Правительства

РФ «О создании на территории Алтайского района Алтайского края особой экономической зоны туристско-рекреационного типа» от 03.02.2007 г. № 69, соглашением между Правительством РФ, Администрацией Алтайского края и Администрацией Алтайского района «О создании на территории Алтайского края особой экономической зоны туристско-рекреационного типа» № 2778-ГГ/Ф7 от 02.03.2007 г. |

Гостиничный бизнес.

Общественное питание. Туристско-экскурсионное обслуживание. Спортивно-оздоровительные услуги |

3 326,3 га/

49 лет |

План —

8 200 млн руб. Факт — 1 700 млн руб. |

17 компаний |

| ОЭЗ ТТ

«Ворота Байкала» |

Создана в соответствии с Постановлением Правительства

РФ № 72 от 03.02.2007 г. |

Деловой туризм.

Экскурсионный туризм. Лечебно-оздоровительный туризм. Экологический туризм. Спортивный и приключенческий туризм. Водный и круизный туризм. Горнолыжный туризм |

756,97 га/

49 лет |

План — 11 800

млн руб. |

6 компаний |

Таблица 4. Основные характеристики ОЭЗ логистического типа (ЛТ)

| Наз вание ОЭЗ ЛТ | Дата и место создания | Приоритетные направления развития | Площадь ОЭЗ/

Срок дей ствия |

Государ ственные инвестиции | Количе ство рези дентов |

| ОЭЗ ЛТ

«Ульяновск» |

Портовая ОЭЗ, создана

в соответствии с Постановлением № 1163 Правительства РФ от 30.12.2009 г. на территории Ульяновской области |

Производство авиационной

техники. Техническое обслуживание и ремонт авиационной техники. Логистика авиационных грузов. Авиационный хаб |

324,7 га/

49 лет |

План —

7 715 млн руб. Факт — 903,51 млн руб. |

5 компаний |

Создание ОЭЗ представляет собой перспективное направление развития российской экономики, предполагающее диверсификацию капитала как российских, так и иностранных инвесторов.

Механизм существования ОЭЗ предполагает особые преимущества по трем ключевым для бизнеса направлениям: налоговые и таможенные льготы, государственное финансирование инфраструктуры, снижение административных барьеров. Взаимосвязь данных факторов делает режим ОЭЗ привлекательным для российских и иностранных инвесторов.

Налоговое регулирование в ОЭЗ осуществляется через предоставление налоговых преференций, льгот: по налогу на прибыль — от 15,5 до 16,0 %, по налогу на имущество организаций, транспортному налогу, земельному налогу — 0 % в течение пяти лет с момента постановки на учет, по платежам в государственные внебюджетные фонды базовая ставка составляет 14 % (далее зависит от размера заработной платы).

Безусловно, существуют и другие формы привлечения инвестиций, такие как концессии, инвестиционные фонды, венчурные компании, государственные корпорации и т. д. Тем не менее особые экономические зоны — самостоятельная эффективная форма привлечения инвестиций и инструмент экономического развития.

Значимость ОЭЗ заключается в следующем. Во-первых, это государственно-частное партнерство. Оно заключается в совместном вложении средств бюджета и частных инвестиций в развитие той или иной территории. Данная форма привлечения инвестиций может быть особо востребована на региональном уровне, потому что в настоящее время регионы не только пытаются, но и уже создают такие региональные ОЭЗ (к примеру, Томская, Иркутская, Калининградская области).

Мировой опыт говорит о том, что большая часть существующих в мире особых (свободных) экономических зон — это зоны промышленно-производственного типа.

В Бразилии была создана свободная зона площадью 3,6 млн км2 — «промышленный округ свободной зоны Манаус» (Амазония). Зоной были охвачены 30 промышленных предприятий, экспорт продукции которых составлял всего 3–5 % от общего объема их производства и продукция которых была необходима для внутреннего рынка. Стимулирование развития производства происходило через предоставление налоговых льгот.

Мексика достигла прогрессирующей диверсификации промышленного сектора вследствие успешного внедрения программы промышленного развития (промышленные предприятия, занимающиеся сборкой или обработкой иностранных компонентов и полуфабрикатов, временно импортируемых беспошлинно и реэкспортируемых обратно после сборки и переработки). Мексикой сделан особый упор на те, которые являются наиболее существенными стимулами для прямых иностранных инвестиций: это отсутствие дискриминации и национальный инвестиционный режим.

В Китае в рамках политики привлечения иностранных инвестиций в 14 городах были созданы зоны экономического и технологического развития. Предприятиям с иностранным капиталом предоставлялись налоговые льготы. Те из них, которые осуществляли реализацию инвестиционных проектов, рассчитанных на 10 лет и более, освобождались от уплаты налога на прибыль на два года с начала получения прибыли. В последующие три-пять лет они уплачивали половину установленной ставки налога, а предприятия, поставляющие на экспорт более 70 % объемов готовой продукции, — лишь треть установленной ставки.

В США к началу 1980-х гг. насчитывались 84 научно-технические зоны. Наиболее крупная — Силиконовая долина, на территории которой в настоящее время сосредоточено 20 % мирового производства компьютеров и вычислительной техники.

В большом количестве технопарки, производственные зоны и технополисы существуют в настоящее время в Голландии, Великобритании и Японии, обеспечивая работой сотни тысяч специалистов и привлекая ежегодно десятки миллиардов долларов.

Один из самых эффективных инструментов экономического развития, а значит, и привлечения инвестиций в национальную экономику — это особые экономические зоны. Поскольку именно в них происходит формирование уникальной деловой среды для активного развития инновационного бизнеса, производства научно-технической продукции и вывода ее на внутренний и внешний рынки. ОЭЗ является площадкой для реализации не только инвестиционных проектов в инновационной сфере, но и проектов совершенствования транспортной, жилищной, социально-бытовой инфраструктуры.

Основные преимущества особых экономических зон, влияющие как на инвестиционную сферу в целом, так и на инвестиционный бизнес в частности, следующие:

- наличие современной материально-технической базы для развития деятельности ОЭЗ соответствующего типа;

- благоприятный инвестиционный климат для ведения предпринимательской деятельности;

- обеспеченность доступа к эффективным финансовым ресурсам (инвестиционные, венчурные фонды и т. д.);

- расширенная сеть услуг для инновационного бизнеса (консалтинговых, маркетинговых, юридических и др.);

- широкий спектр возможностей для реализации экспортного потенциала;

- систематический обмен передовыми промышленными технологиями, методами управления.

Особые экономические зоны станут источником формирования условий для развития высокотехнологичных промышленных кластеров регионального уровня. Работа в кластере позволяет достичь совершенно иного уровня производительности труда и, как следствие, получить новый масштаб добавленной стоимости. Особые экономические зоны дают новые инвестиционные возможности для экономического развития и перспективного направления диверсифицированной экономики.