Инвестиционная политика государства

1. Инвестиционная политика государства: основная цель, задачи и механизм реализации

Национальная инвестиционная политика представляет собой совокупность правил и инструментов регулирования инвестиций. Инвестиционная политика — составная часть макроэкономической политики и соответствует ее отдельным направлениям (валютной, налоговой, денежно-кредитной политике и др.).

В настоящее время большое внимание уделяется вопросам инвестиционной политики как на макро-, так и на микроуровне. Государственная инвестиционная политика предусматривает создание реальной возможности и условий для инвестирования, активное участие государства на инвестиционном рынке стимулирует его развитие.

В экономической литературе инвестиционная политика государства определяется как комплекс целенаправленных мероприятий, проводимых государством по созданию благоприятных условий для всех субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики, повышения эффективности производства и реализации задач социального развития.

Таким образом, инвестиционная политика государства — это совокупность мероприятий, проводимых государством по управлению инвестиционной деятельностью с целью создания оптимальных условий для активизации инвестиционного процесса.

Государственное регулирование инвестиций и инвестиционная политика — неравнозначные термины. Во-первых, инвестиционная политика может строиться на принципах невмешательства, тогда как понятие «государственное регулирование инвестиционной деятельности» говорит само за себя; во-вторых, государственное регулирование инвестиционной деятельности содержит инструменты, не относящиеся непосредственно к инвестиционной политике.

На основании документов Департамента инвестиционной политики Минэкономразвития России инвестиционная политика трактуется как создание и поддержание такого предложения на рынке капитала, которое будет максимально удовлетворять потребности экономики в инвестициях определенного объема и структуры, устанавливаемых на основе заинтересованности субъектов хозяйственной деятельности в экономическом эффекте от данных инвестиций.

Инвестиционная политика, проводимая государством, главным образом направлена на создание благоприятного инвестиционного климата в стране и трактуется как совокупность различных факторов, посредством которых можно определить состояние внешней инвестиционной среды.

Основная цель инвестиционной политики государства — создание благоприятных условий для развития инвестиционного процесса.

Основными задачами государственной инвестиционной политики являются:

- поддержка (стимулирование) отдельных отраслей экономики;

- обеспечение сбалансированного развития отраслей хозяйствования и экспортного производства;

- достижение конкурентоспособности отечественной продукции;

- реализация социальных и экологических программ (развитие здравоохранение, образования, ЖКХ, охрана окружающей среды);

- регулирование занятости населения;

- обеспечение обороноспособности и безопасности государства.

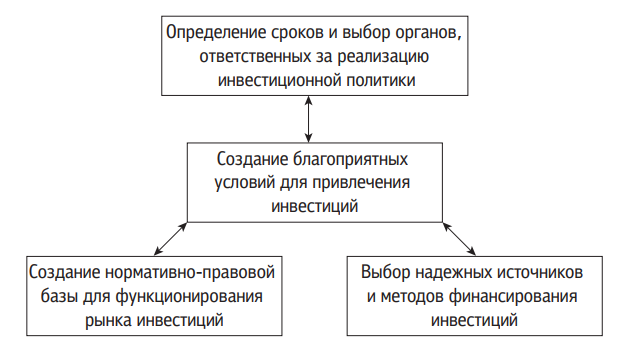

Для осуществления инвестиционной политики необходим механизм, обеспечивающий ее выполнение (рис. 1). Государственное регулирование инвестирования направлено на обеспечение максимальной эффективности инвестиционных вложений. В условиях рыночных отношений выделяют прямые и косвенные методы государственного регулирования инвестиционной деятельности, а также административные и экономические средства данного регулирования. Как методы, так и средства направлены на решения единых целей и задач.

Рис. 1. Механизм реализации инвестиционной политики

Активное воздействие государства на процессы инвестирования является необходимым условием обеспечения благоприятного инвестиционного климата и оживления инвестиционной деятельности, что позволяет обеспечить стабильное развитие социально-экономической системы в целом в интересах всего общества.

При прямых методах государственного регулирования инвестиционной деятельности используют как административные, так и экономические средства влияния на инвестиционные процессы. Применяя административные средства, государство непосредственным образом воздействует на инвестиционные процессы, опираясь на решения приказного характера, обязательные для исполнения. К таким средствам можно отнести государственную регистрацию субъектов предпринимательской деятельности, лицензирование, установление квот на экспорт и импорт, управление государственными предприятиями и государственной собственностью, распорядительные процедуры и др.

Прямое экономическое воздействие заключается в инвестировании в отдельные территории, отрасли, предприятия, которые по роду своей деятельности не могут выдержать жесткую конкуренцию рынка. Например, в наукоемких отраслях экономики велик риск вложения инвестиций, инвестиционный процесс протекает с интервалами, при этом проекты считаются долгосрочными и дорогостоящими.

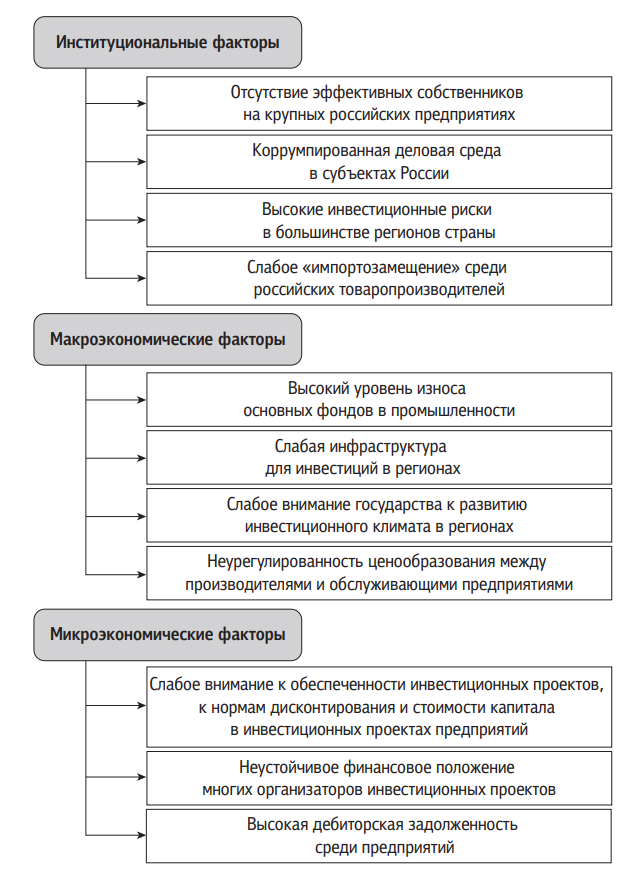

Опираясь на такое понимание государственной инвестиционной политики, можно выделить факторы неэффективного регулирования инвестиционной деятельности в Российской Федерации (рис. 2).

Рис. 2. Факторы неэффективного регулирования инвестиционной деятельности в РФ

Рассмотрим более подробно некоторые стороны прямого метода государственного регулирования инвестиционной деятельности.

Государственные инвестиции направлены на решение стратегических задач государственной политики и зачастую не носят коммерческого характера, поэтому существует мнение об их невысокой экономической эффективности. Эффективность государственных инвестиций необходимо рассматривать в масштабе страны из-за их направленности на устойчивый экономический рост и социальный прогресс общества. России необходимо создать механизм обеспечения эффективности использования государственных инвестиций. Основные направления создания такого механизма уже сформулированы:

- усиление программно-целевой составляющей государственного регулирования;

- развитие проектных форм сотрудничества государства и бизнеса на основе совместного финансирования проектов, связанных с поддержкой инфраструктуры и усилением конкурентных позиций корпоративного сектора экономики;

- предоставление на долевой основе капитальных трансфертов в целях социально-экономического развития территорий [1].

Важнейшие направления государственного регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений, отражены в законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

Косвенные методы государственного регулирования предполагают только экономические средства воздействия на инвестиционные процессы. К ним относятся инструменты бюджетной, налоговой, денежно-кредитной политики. На субъекты инвестиционного процесса они оказывают опосредованное воздействие, стимулируя их к определенным действиям, направленным на решения задач государственной инвестиционной политики.

Необходимо отметить и правовые средства регулирования инвестиционной деятельности, реализующиеся посредством системы норм и правил гражданского и хозяйственного законодательства, так как создание правовой базы является исключительно функцией государства. Среди основных инструментов этой категории необходимо выделить такие, как заключение инвестиционных договоров и кредитных отношений, разработка и принятие государственных программ, издание законов, подзаконных актов и система их реализации.

Правовые средства обеспечивают реализацию административных и экономических средств государственного воздействия. Рассматривая инвестиционный процесс как неотъемлемую часть общественного воспроизводства, требуется направлять инвестиционные потоки в прогрессивные отрасли экономики, создающие продукцию, конкурентоспособную не только на внутреннем, но и на мировом рынке. Поэтому инвестиционная политика на уровне отдельных отраслей и межотраслевых комплексов является составной частью государственной инвестиционной политики.

Отраслевая направленность инвестиционной деятельности играет важную роль в определении приоритетов государственной инвестиционной политики. Отраслевая инвестиционная политика — это деятельность, направленная на инвестиционную поддержку приоритетных отраслей экономики, развитие которых обеспечит экономическую и оборонную безопасность страны, экспорт промышленной продукции, ускорение научно-технического прогресса и динамизм развития в перспективе.

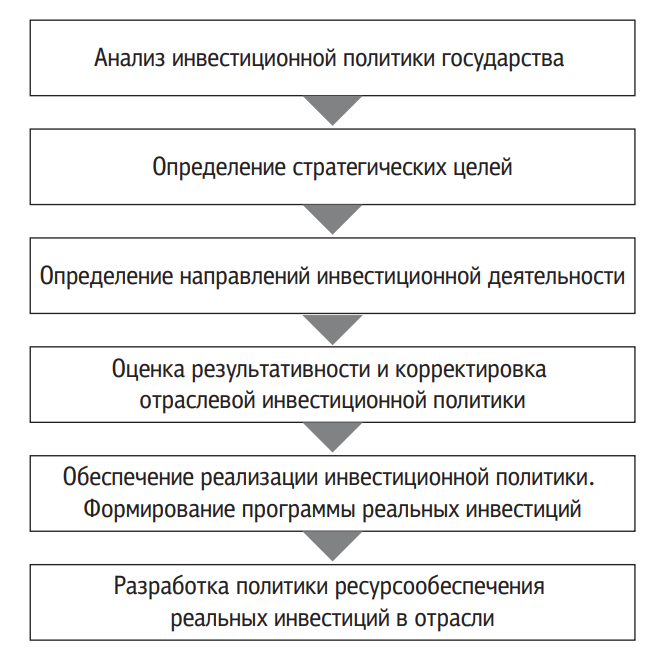

Этапы осуществления отраслевой инвестиционной политики показаны на рис. 3.

Рис. 3. Этапы отраслевой инвестиционной политики

Отраслевая инвестиционная политика, являясь частью государственной инвестиционной политики, должна обеспечивать определение стратегических целей и направлений инвестиционной деятельности в отрасли, рациональную структуру и эффективное использование инвестиций и источников их покрытия, модернизацию структуры основных производственных фондов, создавая, таким образом, условия для развития конкурентоспособного производства и для устойчивого экономического роста.

2. Принципы формирования и реализации инвестиционной политики государства

Анализ инвестиционной ситуации, сложившейся в российской экономике, приводит к концептуальному решению приоритетных задач инвестиционного развития. Требуется усиление роли государства в инвестиционной сфере, корректировка экономической политики, особенно в части налоговой и бюджетной, также необходим поиск оптимального сочетания государственного и рыночного регулирования инвестиционных процессов. При этом следует определить границы и принципы участия государства в инвестиционном процессе с учетом модернизации финансово-кредитной системы России.

Многие проблемы формирования инвестиционного процесса в России обусловлены отсутствием четко разработанной системы принципов инвестиционной политики. Принципы инвестиционной политики являются стержнем развития национальной экономики, обеспечивающим эффективное взаимодействие всех экономических агентов — от предприятий до органов власти всех уровней.

При формировании и реализации инвестиционной политики государства необходимо выполнять следующие принципы организации:

Принцип системности — является одним из определяющих принципов инвестиционной политики. Его соблюдение позволяет проводить инвестиционную политику с учетом стратегических целей финансовой, научно-технической, амортизационной, производственной и других видов политики.

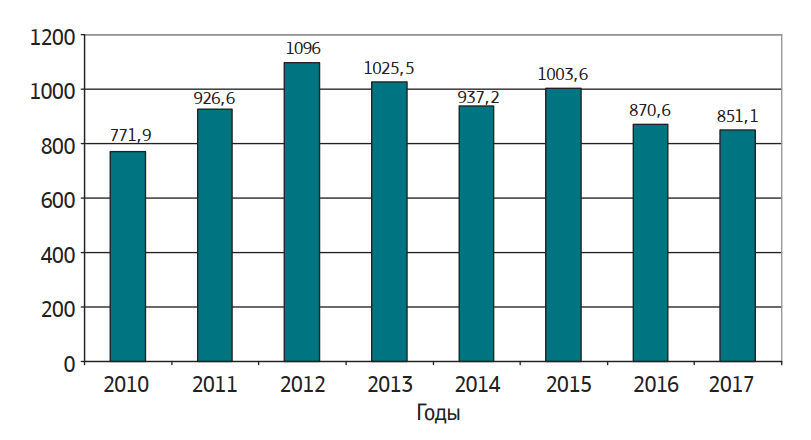

Данный принцип предполагает размещение ограниченных централизованных капитальных вложений и государственного финансирования инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурентной основе. На рис. 4 представлен в динамике объем бюджетного финансирования федеральных целевых программ.

Рис. 4. Объем бюджетного финансирования федеральных целевых программ, млрд руб. (диаграммы рис. 4 и 5 оставлены по: Департамент государственных целевых программ Министерства экономического развития РФ : [офиц. сайт]. fcp . economy . gov . ru (дата обращения: 23.08.2017))

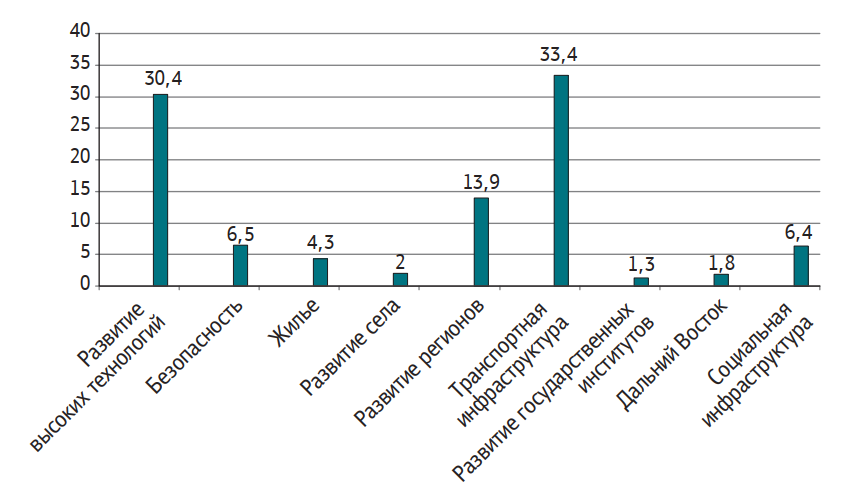

Принцип приоритетности инвестиционной политики — подразумевает выделение основных направлений инвестирования, которые позволяют обеспечить высокий уровень его эффективности, содействуют качественному экономическому росту, социальному развитию и повышению конкурентоспособности экономики. Разрабатывается и анализируется комплекс направлений, проектов инвестирования и согласно положениям приоритетности ориентируются на те из них, которые соответствуют данным критериям. В рамках приоритетности Правительством РФ рассматривается значительное расширение практики совместного государственночастного партнерства в финансировании инвестиционных проектов через концессионные механизмы. Доля бюджетных ассигнований в 2015 г. на федеральные целевые программы в разрезе приоритетов представлена на рис. 5.

Рис. 5. Доля бюджетных ассигнований на федеральные целевые программы в разрезе приоритетов, %

Принцип эффективности — является целью любой экономической деятельности, и тем более инвестирования, соблюдение этого принципа в инвестиционной политике предполагает наличие положительных результатов инвестирования хотя бы по одному показателю. Переход производства на новый качественный уровень обеспечивают инвестиции в производство основного капитала. Для экономики России эта трансформация является актуальнейшей задачей.

Производство в развитых странах находится уже на стадии четвертого технологического уклада (машинное, в основном амортизированное производство в наукоемких отраслях с использованием электронных технологий управления). Происходит переход к следующему укладу, который подразумевает использование соответствующих схем взаимодействия всех звеньев системы, включая связи с поставщиками и потребителями, тогда как в России господствует только третий технологический уклад, характеризующийся машинным производством с элементами автоматизации.

Выполнение принципа эффективности инвестиционной политики позволит вывести производственный процесс на новый, инновационный уровень развития. Последовательная децентрализация инвестиционного процесса путем развития многообразных форм собственности, а также повышение роли внутренних (собственных) источников накоплений предприятий для финансирования их инвестиционных проектов рассматриваются в качестве основных направлений эффективности инвестиций.

Принцип контроля — предполагает наличие системы исследования степени исполнения инвестиционной политики, возможность корректировки направлений и управления ситуацией на всех этапах инвестиционного процесса. Этот принцип является одним из главных в инвестиционной политике, так как позволяет принимать современные управленческие решения, избегать кризисных ситуаций и достигать целей инвестирования. Данный принцип осуществляется путем усиления государственного контроля за целевым расходованием средств федерального бюджета.

Все перечисленные принципы должны реализовываться в инвестиционной политике органов власти различного уровня. Инвестиционная политика на федеральном уровне должна активизировать инвестиционную деятельность на уровне регионов и предприятий.

В настоящее время Департаментом государственных целевых программ и капитальных вложений Министерства экономического развития РФ утвержден перечень целевых программ в разных отраслях национальной экономической системы.

Эффективность государственной инвестиционной политики зависит не только от общего объема инвестиций, но и от того, в какие именно отрасли будут направлены инвестиционные потоки. Таким образом, инвестиционная политика государства должна обеспечить системный подход к управлению инвестиционной деятельностью, создавая оптимальные условия для активизации инвестиционного процесса.

3. Финансово-кредитный механизм регулирования инвестиций

На инвестиционную активность в экономической системе оказывает влияние целый ряд факторов монетарного характера и инструментарий управления, в данном случае это финансово-кредитный механизм.

Сегодня проблема функционирования финансово-кредитного механизма является актуальной. Остановимся на некоторых теоретических вопросах, связанных с функционированием финансовокредитного механизма.

Современная наука представляет большое количество трактовок финансово-кредитного механизма. Однако авторы придерживаются общепринятых норм и правил и рассматривают его как совокупность различных форм и методов использования финансовых и кредитных ресурсов.

В экономической литературе понятие финансово-кредитного механизма используется достаточно широко. Но единого мнения относительно определения этого механизма и его составляющих не существует [2].

Ряд исследователей считают, что финансово-кредитный механизм — это способ организации финансовых отношений, который состоит из элементов и инструментов влияния на экономические процессы в обществе [3].

Другая группа экономистов рассматривает финансово-кредитный механизм как четкую структуризацию отдельных подсистем, включающих в себя финансово-кредитное планирование, финансово-кредитные рычаги, организационные структуры и правовой режим финансово-кредитной системы [4]. Эти авторы отражают основной признак административного управления экономикой, но разработать на такой основе систему финансово-кредитного механизма практически невозможно.

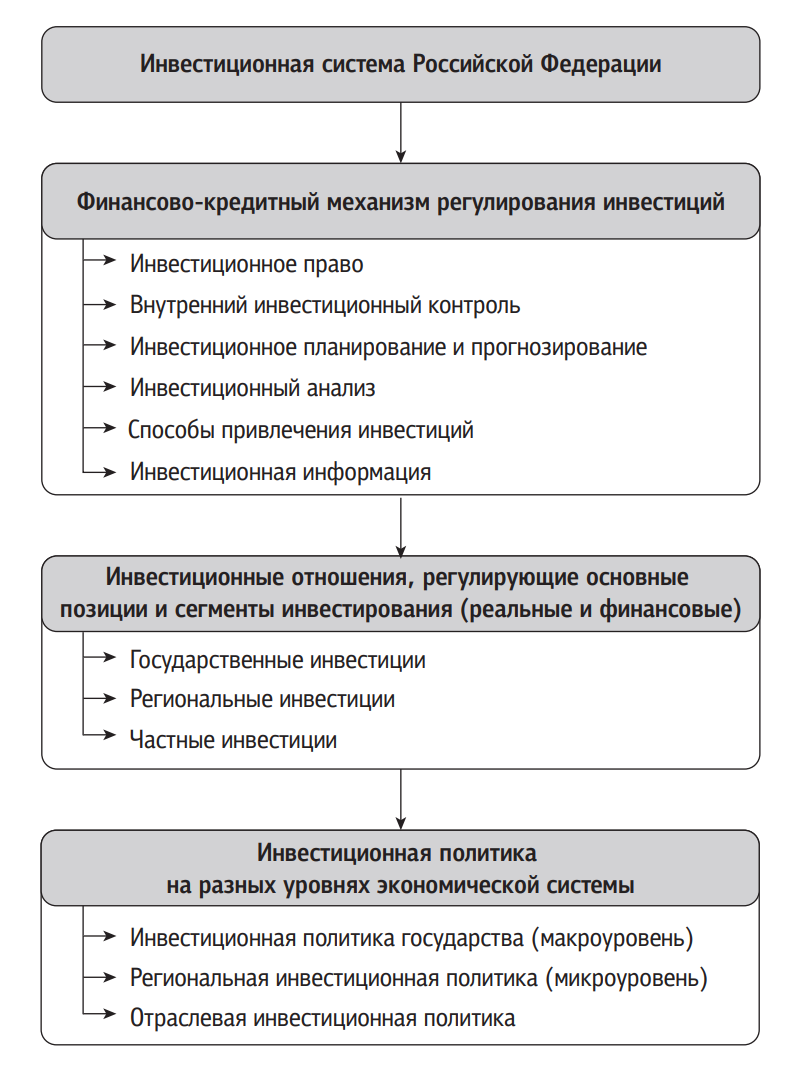

Финансово-кредитный механизм регулирования инвестиций — средство управления инвестиционными отношениями в рамках единой инвестиционной системы с целью регулирования денежных потоков и достижения эффективной инвестиционной политики государства. Такие отношения представляют собой совокупность, состоящую из различных сфер (звеньев), находящихся во взаимосвязи и объединенных принципиальным единством в рамках базовой категории «инвестиции». При этом каждая сфера, в свою очередь, состоит из отдельных кластеров.

Действие финансово-кредитного механизма регулирования инвестиций направлено, прежде всего, на выявление дополнительных резервов развития и расширения производства. Финансово-кредитный механизм регулирования инвестиций включает комплекс подсистем воздействия на принятие управленческих решений в деятельности экономических субъектов. На рис. 6 показаны место и роль финансово-кредитного механизма в схеме управления инвестиционными отношениями в экономической системе.

Рис. 6. Финансово-кредитный механизм регулирования инвестиций

Инвестиционное право — включает в себя совокупность законодательных и нормативных актов в области инвестиционной деятельности, на основе которых регулируются все инвестиционные отношения в рамках экономической системы.

Внутренний инвестиционный контроль — регулирует деятельность финансовых структур экономического субъекта, является необходимым условием эффективного инвестиционного менеджмента. Способы привлечения инвестиций — как правило, к ним относятся концессионные механизмы (соглашения), особые экономические зоны, международный лизинг, совместные предприятия.

Инвестиционная информация — информация, получаемая в ходе встреч официальных лиц с представителями средств массовой информации, на которых обсуждаются проблемы инвестиционного климата, инвестиционной привлекательности, оцениваются инвестиционные риски и т. п., делается короткое информационное сообщение по проблемам инвестиционного бизнеса.

Инвестиционное планирование и прогнозирование — особый элемент финансово-кредитного механизма. Включает задачи в расчете на один финансовый год (текущее инвестиционное планирование) и на перспективу (инвестиционное прогнозирование), т. е. экономически обоснованно обеспечивает качественные и количественные параметры инвестиционных заданий и программ, а также перспективных направлений инвестиционного развития страны.

Инвестиционный анализ — это совокупность мероприятий по разработке, обоснованию и оценке целесообразности осуществления инвестиций с целью принятия управленческих решений. При инвестиционном анализе учитываются как краткосрочные, так и долгосрочные инвестиции.

Финансово-кредитный механизм регулирования инвестиций выступает в качестве составной части единой инвестиционной системы, которая охватывает специфическую сферу инвестиционных отношений. Данный механизм обеспечивает возможность целенаправленного воздействия финансово-инвестиционных учреждений на инвестиционные отношения и создает необходимые предпосылки для перераспределения денежных потоков через различные сегменты финансового рынка.

4. Налоговое стимулирование инвестиционной деятельности

Существуют прямые и косвенные методы, позволяющие государству оказывать воздействие на стимулирование экономики и инвестиционной активности страны.

В данном параграфе будет рассмотрена практика налогового стимулирования инвестиционной деятельности в РФ, эффективность используемых налоговых инструментов, выявлены существующие проблемы и предложены некоторые мероприятия, направленные на их решение.

В России одной из основных задач остается создание благоприятного налогового климата для осуществления инвестиционной и инновационной деятельности. Налоговая система РФ на начальном этапе своего развития содержала большое количество неэффективных льгот, которые в основном использовались налогоплательщиками в целях неоправданного снижения налоговой базы. Наряду с этим были и эффективные льготы, например, инвестиционная налоговая льгота по налогу на прибыль, которая была отменена в 2002 г. с вступлением в силу главы 25 Налогового кодекса. В настоящее время преобразования в налоговой системе РФ продолжаются.

Возможность введения дополнительных налоговых льгот в целях стимулирования инвестиционной активности в России оценивается неоднозначно. Одним из основных препятствий введения дополнительных налоговых стимулов является возможность их использования предприятиями, не имеющими никакого отношения к инвестиционным процессам в экономике России, в целях получения необоснованной налоговой выгоды.

Безусловно, это может снизить результативность налоговых льгот и Россия получит отрицательный эффект от их введения. Поэтому налоговое стимулирование инвестиционной деятельности в РФ, особенно реальных инвестиций, должно носить точечный и избирательный характер. Важно вводить такие налоговые стимулы, которые позволят повысить конкурентоспособность экономики России за счет расширения источников финансирования модернизации производства и обновления основных фондов.

Прежде чем рассмотреть непосредственно налоговые методы стимулирования инвестиционной деятельности в РФ, считаем целесообразным проанализировать основные показатели, характеризующие инвестиционную привлекательность России в целом и Свердловской области в частности.

Рассмотрим структуру инвестиций в основной капитал по источникам финансирования в Российской Федерации за последние годы (табл. 1).

Данные табл. 2 показывают, что основными источниками финансирования инвестиций в основной капитал в РФ до 2015 г. являлись привлеченные источники, при этом основную их долю составляли прочие источники, бюджетные средства и кредиты банков. Начиная с 2015 г. наблюдается положительная динамика, которая сохранилась и в 2016 г., поскольку основными источниками финансирования инвестиций в основной капитал в РФ стали являться собственные источники, при этом бόльшую их долю по-прежнему составляют бюджетные средства, прочие источники и кредиты банков.

Рассмотрим структуру инвестиций в основной капитал по источникам финансирования в Свердловской области (табл. 3).

Данные табл. 4 свидетельствуют о том, что структура инвестиций в основной капитал по источникам финансирования в Свердловской области отличается от аналогичной структуры в целом по Российской Федерации. В Свердловской области в 2011 и 2012 гг. основными источниками финансирования инвестиций в основной капитал являлись собственные источники организаций, их доля составляла 55,2 % и 54,4 % соответственно.

Таблица 1. Инвестиции в основной капитал в Российской Федерации по источникам финансирования в 2010–2016 гг., %*

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Инвестиции в основной капитал, всего

в том числе: собственные средства привлеченные средства из них: кредиты банков (включая зарубежные банки) заемные средства других организаций (включая зарубежные организации) бюджетные средства средства внебюджетных фондов средства организаций и населения на долевое строительство прочие источники финансирования |

100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 41,0 | 41,9 | 44,5 | 45,2 | 45,7 | 50,2 | 51,8 | |

| 59,0 | 58,1 | 55,5 | 54,8 | 54,3 | 49,8 | 48,2 | |

| 9,0 | 8,6 | 8,4 | 10,0 | 10,6 | 8,1 | 10,5 | |

| 6,1 | 5,8 | 6,1 | 7,0 | 7,3 | 7,8 | 5,9 | |

| 19,5 | 19,2 | 17,9 | 19,0 | 17,0 | 18,3 | 16,0 | |

| 0,3 | 0,2 | 0,4 | 0,3 | 0,2 | 0,3 | 0,2 | |

| 2,2 | 2,0 | 2,7 | 2,9 | 3,5 | 3,2 | 2,8 | |

| 21,9 | 22,3 | 20,0 | 15,6 | 15,7 | 12,1 | 12,8 |

*Составлено по: Официальная статистика. Предпринимательство. Инвестиции. Инвестиции в нефинансовые активы. Структура инвестиций в основной капитал по источникам финансирования / Федер. служба гос. статистики [Электронный ресурс]. gks . ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/enterprise/investment/nonfinancial#.

В свою очередь, на долю привлеченных источников в 2011 и 2012 гг. приходилось 44,8 % и 45,6 % соответственно, основную их часть составляли бюджетные средства, кредиты банков и прочие источники финансирования.

В 2013, 2014 и 2015 гг. ситуация изменилась. Основными источниками финансирования инвестиций в основной капитал в Свердловской области становятся привлеченные источники, доля которых увеличилась и составила 53,6, 51,9 и 53,3 % соответственно. Доля собственных источников финансирования сократилась до 46,4, 48,1 и 46,7 %.

В 2016 г. в Свердловской области, как и в целом по Российской Федерации, наблюдается положительная динамика, основными источниками финансирования инвестиций в основной капитал становятся собственные источники финансирования, доля которых увеличилась и составила 54,3 %. В свою очередь, доля привлеченных источников финансирования сократилась до 45,7 %.

Таблица 2. Инвестиции в основной капитал в Свердловской области по источникам финансирования в 2010–2016 гг., %*

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Инвестиции в основной капитал**, всего

в том числе: собственные средства из них: привлеченные средства из них: кредиты банков заемные средства других организаций бюджетные средства средства внебюджетных фондов средства организаций и населения на долевое строительство прочие источники финансирования |

100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 49,3 | 55,2 | 54,4 | 46,4 | 48,1 | 46,7 | 54,3 | |

| 50,7 | 44,8 | 45,6 | 53,6 | 51,9 | 53,3 | 45,7 | |

| 10,2 | 9,0 | 10,8 | 13,9 | 13,7 | 14,6 | 13,5 | |

| 1,7 | 1,7 | 2,7 | 8,6 | 1,8 | 3,6 | 1,5 | |

| 20,8 | 16,4 | 14,6 | 13,9 | 18,2 | 13,6 | 11,9 | |

| 0,2 | 0,2 | 0,0 | 0,1 | 0,1 | 0,1 | 0,1 | |

| – | – | 3,4 | 5,3 | 5,6 | 4,3 | 5,5 | |

| 17,8 | 17,5 | 14,1 | 11,1 | 13,8 | 15,2 | 13,6 |

* Составлено по: Официальная статистика. Предпринимательство. Инвестиции. Структура инвестиций в основной капитал по источникам финансирования / Территориальный орган Федер. службы гос. статистики по Свердл. обл. [Электронный ресурс]. sverdl . gks . ru/wps/wcm/connect/rosstat_ts/ sverdl/ru/statistics/enterprises/investment.

**Без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами.

Количественные и качественные характеристики основных фондов определяются степенью их изношенности, соотношением темпов их обновления и выбытия (табл. 4).

Данные табл. 3 свидетельствуют о том, что в РФ в 2015 г. наблюдается положительная динамика по обновлению основных фондов и на этом фоне увеличение инвестиционной активности предприятий практически по всем видам деятельности. По данным Росстата, такая динамика имела место на протяжении последних 9 лет. В свою очередь, это привело к тому, что в 2015 г. происходит превышение коэффициента обновления основных фондов над коэффициентом выбытия по всем видам экономической деятельности. Однако степень изношенности основных фондов по видам экономической деятельности в РФ остается достаточно высокой, и в течение последних периодов она находится практически на том же уровне.

Таблица 3. Характеристика основных фондов Российской Федерации в 2015 г., %*

| Показатели | Коэффициент

обновления** |

Коэффициент

выбытия*** |

Степень

износа |

| По полному кругу организаций | 3,9

3,9 2,8 6,6 6,3 4,0 3,4 6,2 |

1,0

2,1 0,9 1,1 1,0 0,3 1,0 1,4 |

47,7

41,6 52,4 55,4 47,7 44,5 50,4 39,6 |

| в том числе по видам экономической

деятельности: |

|||

| сельское хозяйство, охота и лесное

хозяйство |

|||

| рыболовство, рыбоводство | |||

| добыча полезных ископаемых | |||

| обрабатывающие производства | |||

| производство и распределение

электроэнергии, газа и воды |

|||

| строительство | |||

| оптовая и розничная торговля;

ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

|||

| гостиницы и рестораны | 2,8

3,2 7,1 2,5 5,7 2,8 2,9 3,4 |

0,7

0,4 1,6 1,4 1,0 0,8 1,1 0,6 |

37,6

55,8 40,5 38,1 48,2 48,0 53,9 40,8 |

| транспорт и связь | |||

| финансовая деятельность | |||

| операции с недвижимым имуществом,

аренда и предоставление услуг |

|||

| государственное управление

и обеспечение военной безопасности; обязательное социальное обеспечение |

|||

| образование | |||

| здравоохранение и предоставление

социальных услуг |

|||

| предоставление прочих коммунальных, социальных и персональных услуг |

*Составлено по: Официальная статистика. Предпринимательство. Основные фонды. Коэффициенты обновления и выбытия основных фондов. Степень износа основных фондов / Федер. служба гос. статистики. [Электронный ресурс]. gks . ru/wps/wcm/connect/rosstat_main/rosstat/ru/ statistics/enterprise/fund/#.

**Коэффициент обновления — ввод в действие основных фондов, % от наличия основных фондов на конец года.

***Коэффициент выбытия — ликвидация основных фондов, % от наличия основных фондов на начало года.

В Свердловской области в 2015 г. наблюдалась положительная динамика обновления основных фондов и на этом фоне имела место активизация инвестиционной активности предприятий практически по всем видам деятельности. Это привело к тому, что по итогам 2015 г. значение коэффициента обновления основных фондов превысило значение коэффициента выбытия по всем видам экономической деятельности. Однако степень изношенности основных фондов в Свердловской области, как и в целом в РФ, остается достаточно высокой в течение всех последних лет.

Высокая степень изношенности основных фондов (более 50 %) в Свердловской области наблюдается в таких видах экономической деятельности, как транспорт и связь, предоставление прочих коммунальных, социальных и персональных услуг, добыча полезных ископаемых, строительство, государственное управление и здравоохранение.

Следовательно, применяемые в России методы налогового стимулирования инвестиций в основной капитал недостаточно эффективны и основной задачей Правительства РФ является их совершенствование [5].

Свердловская область — один из экономических лидеров среди промышленных регионов России. По итогам 2010 г. Свердловская область по социально-экономическому положению среди субъектов РФ занимала 8-е место, по итогам 2011 и 2012 гг. — 7-е и 6-е место соответственно [6], по итогам 2013 и 2014 гг. — 9-е и 11-е место соответственно [7], по итогам 2015 и 2016 гг. — 9-е и 11-е место соответственно [8].

Важнейшими индикаторами инвестиционной активности в регионе являются:

-

- индекс физического объема инвестиций в основной капитал;

- инвестиции в основной капитал на душу населения.

Данные показатели по субъектам Российской Федерации представлены в табл. 3.

Таблица 3, Основные показатели инвестиционной активности по субъектам Российской Федерации в 2015 г.*

| Наименование субъекта

РФ |

Место, зани

маемое по ин вестициям в основной ка питал на душу населения |

Инвестиции

в основной капитал на душу населения, руб. |

Индекс

физическо го объема инвестиций в основной капитал, % |

| Российская Федерация | 99 421 | 91,6 | |

| Центральный федеральный

округ, всего в том числе: город Москва |

4-е

13-е |

94 111

131 403 |

96,7

101,6 |

| Северо-Западный федеральный округ, всего

в том числе: город Санкт-Петербург |

3-е

22-е |

103 940

100 081 |

90,9

89,0 |

| Южный федеральный округ | 5-е | 86 099 | 82,1 |

| Северо-Кавказский федеральный округ | 8-е | 52 439 | 93,3 |

| Приволжский федеральный округ | 6-е | 82 426 | 92,5 |

| Уральский федеральный

округ, всего в том числе: Свердловская область Тюменская область |

1-е

33‑е

|

204 531

80 957 534 501 |

95,7

85,3 100,1 |

| Сибирский федеральный округ | 7-е | 71 579 | 83,3 |

| Дальневосточный федеральный округ | 2-е | 142 792 | 96,6 |

| Крымский федеральный округ | 9-е | 15 833 | 91,2 |

По данным экспертов рейтингового агентства «РИА Рейтинг», в 2012 г. Свердловская область среди субъектов РФ по инвестициям в основной капитал на душу населения занимала 33-е место, по объему иностранных инвестиций — 11-е место. Среди промышленных субъектов РФ по этому показателю Свердловская область занимала 12-е место, а по уровню иностранных инвестиций в основной капитал на душу населения — 3-е место. При этом индекс физического объема инвестиций в основной капитал в Свердловской области составлял 104,9 %. По итогам 2012 г. по доле прибыльных предприятий Свердловская область среди субъектов РФ занимала 25-е место, а среди промышленных регионов РФ — 13-е место [9].

В 2013 г. Свердловская область среди субъектов РФ по инвестициям в основной капитал на душу населения стала занимать 28-е место, а по объему иностранных инвестиций опустилась на 28-е место. Среди субъектов РФ доля прибыльных предприятий в 2013 г. снизилась, и Свердловская область стала занимать только 44-е место [10].

В 2014 г. Свердловская область среди субъектов РФ по инвестициям в основной капитал на душу населения опустилась на 29-е место. Среди субъектов РФ доля прибыльных предприятий в 2014 г. снизилась, и Свердловская область стала занимать только 49-е место [11].

По итогам 2015 г. объем инвестиций в основной капитал сократился на 8,4 %, и возможности восстановления положительной динамики в условиях сохраняющих свое влияние негативных факторов, по мнению экспертов «РИА Рейтинг», весьма ограничены. Одной из причин, тормозящей инвестиционную активность, является удорожание заемного капитала. Вследствие санкций для многих российских компаний доступ к дешевым внешним займам закрылся, а кредиты российских банков выглядят малопривлекательными после их резкого подорожания из-за скачка ключевой ставки ЦБ РФ в конце 2014 г. И хотя в 2015 г. ставка Центробанком РФ была снижена до 11 %, для оживления инвестиционной деятельности этого недостаточно.

Возможности объявленного правительством курса на импортозамещение в текущих условиях также весьма ограничены. Хотя бы потому, что без дополнительных финансовых ресурсов качественно нарастить производственные мощности и увеличить производство с использованием современных технологий невозможно. Пока же эти финансовые ресурсы слишком дороги для экономики. Ставки кредитования превышают приемлемый для предпринимателей порог. Ситуацию могли бы исправить государственные инфраструктурные или крупные корпоративные проекты, но из числа ранее заявленных проектов реализуется лишь часть. Другие либо отложены на неопределенный срок, либо вовсе отменены в связи с недостатком финансирования. [12] В свою очередь, это негативно сказалось и на снижении показателей по инвестициям в основной капитал во всех регионах, исключением не стала и Свердловская область.

По итогам 2016 г. можно констатировать, что инвестиционный спад в России продолжился, хотя в сравнении с предыдущими годами его темпы замедлились. По данным Росстата, объем инвестиций в основной капитал в 2016 г. составил 14,6 трлн руб., что на 0,9 % ниже, чем годом ранее. Что касается структуры инвестиций по источникам финансирования, то почти 52 % приходится на собственные средства и только 48 % — на привлеченные, большая часть которых является бюджетными средствами, заметно превосходящими банковские кредиты. Большинство организаций по-прежнему испытывают трудности с доступом к заемному капиталу, что значительно ограничивает инвестиционную активность.

Роль банков в инвестиционной сфере незначительна. Без учета влияния валютной переоценки корпоративное кредитование банками за январь — декабрь 2016 г. снизилось на 3,6 %. В 60 российских регионах доля банковских кредитов, используемых в качестве источника финансирования, не превышает общероссийского уровня в 10,5 %. И это связано не только с высокой стоимостью кредитов для бизнеса, но и с низкой доступностью банковских услуг в регионах, так как более половины филиалов банков находятся на территории всего десяти субъектов РФ. Тем не менее по итогам 2016 г. в двух из восьми федеральных округах инвестиции в основной капитал выросли.

Годом ранее все федеральные округа показали отрицательную динамику. Положительная динамика показателя отмечается в Северо-Западном федеральном округе и Уральском федеральном округе, где инвестиции в основной капитал выросли на 8,3 % и 8,8 % соответственно, на регионы этих двух федеральных округов приходится почти треть инвестиций в общем объеме. Наибольший спад показателя второй год подряд отмечается в Южном федеральном округе (–16,4 %). Свердловская область среди субъектов РФ по инвестициям в основной капитал на душу населения в 2016 г. стала занимать 33-е место (см. табл. 38). В целом в рейтинге социально-экономического положения по субъектам РФ Свердловская область занимает 11-е место [13].

По данным Национального рейтингового агентства, Свердловская область входит в группу IC3 и относится к регионам с высоким уровнем инвестиционной привлекательности [14].

На территории Свердловской области реализуется ряд крупных инвестиционных проектов. С 2007 г. создано и успешно работает американо-российское предприятие «Урал Боинг Мануфэкчуринг», которое осуществляет производство титановых двигателей для самолета «Боинг-787 Дримлайнер». Совместно с группой

«Синара» и германским концерном «Сименс» образовано предприятие «Уральские локомотивы», которое выпускает на Среднем Урале современные грузовые локомотивы для ОАО «Российские железные дороги». Компанией «Ренова СтройГрупп» реализуется проект комплексной застройки крупнейшего в России и странах Евросоюза нового жилого района г. Екатеринбурга «Академический», предусматривающий строительство более 13 млн м² недвижимости и обеспечение комфортного проживания более 325 тыс. человек. Крупнейший российский производитель синтетических смол и пластмасс — предприятие «Уралхимпласт» создало на своей площадке промышленный химический парк «Тагил», вошедший в реестр индустриальных парков России [15].

Создание благоприятной среды для инвестиционной деятельности невозможно без реализации соответствующей налоговой политики как на федеральном, так и на региональном уровнях. Любое государство, наряду с утверждением федеральных и региональных программ по созданию благоприятных условий для привлечения инвестиций в экономику, правовых и административных основ деятельности инвесторов, должно предусматривать налоговые стимулы с целью увеличения объема привлекаемых реальных инвестиций. В связи с этим перейдем к рассмотрению основных методов налогового стимулирования инвестиционной деятельности, которые существуют в зарубежной и российской практике.

В зарубежной практике используется пять основных способов стимулирования инновационной деятельности, которые включают в себя следующие льготы [16]:

- вычет (deduction) — уменьшение дохода, подлежащего налогообложению как обычный расход;

- дополнительный вычет (super deduction) — облагаемый налогом доход сокращается на большую сумму, чем реально понесенные расходы на НИОКР;

- прямое или ускоренное списание (direct and accelerated depreciation) — ускоренный порядок амортизации оборудования, используемого для НИОКР, и нематериальных активов;

- инвестиционный налоговый кредит (investment tax credit) — непосредственное сокращение подлежащего уплате налога на определенную долю от расходов на НИОКР. Не следует путать с инвестиционным налоговым кредитом в России, который является изменением срока уплаты налога с последующей поэтапной уплатой суммы кредита и начисленных процентов;

- льгота, возмещаемая наличными деньгами (refundable cash benefit) — механизм тот же, что и у инвестиционного налогового кредита, но при определенных условиях он выплачивается наличными деньгами.

Рассмотренные налоговые льготы, используемые в разных странах для стимулирования научно-исследовательских и опытно-конструкторских разработок (НИОКР), различаются по двум основаниям:

1. На какие виды расходов распространяются данные льготы:

- фактические расходы, в этом случае льгота распространяетсяна фактические расходы на НИОКР, понесенные налогоплательщиком в текущем налоговом периоде. Этот метод используется в Канаде, Китае, Индии, Мексике, Новой Зеландии, ЮАР и в некоторых странах ЕС — Австрии, Франции, Великобритании, Нидерландах и др.;

- расходы нарастающим итогом, в этом случае размер льготы определяется по математической формуле (например, по формуле скользящей средней). Этот подход используется в США.

2. В зависимости от того, каким образом эти расходы сокращают подлежащий уплате налог [17].

В настоящее время в Российской Федерации в соответствии с действующим законодательством предусмотрены следующие методы налогового стимулирования инвестиционной деятельности:

- инвестиционный налоговый кредит;

- амортизация основных фондов, применение ускоренной амортизации, «амортизационной премии» для целей налогообложения прибыли;

- отражение расходов на НИОКР в составе прочих расходов, учитываемых при налогообложении прибыли;

- снижение ставки налога на прибыль, зачисляемого в бюджет субъекта РФ;

- предоставление субъектам РФ права введения пониженных ставок и дополнительных льгот по налогу на имущество организаций;

- освобождение от уплаты НДС операций по реализации НИОКР и прав на объекты интеллектуальной собственности;

- освобождение от уплаты НДС выполнения НИОКР за счет средств бюджетов фондов поддержки научной, научно-технической, инновационной деятельности, которые созданы в соответствии с ФЗ от 23.08.1996 г. (в ред. от 23.05.2016 г.) № 127-ФЗ «О науке и государственной научно-технической политике»;

- пониженные тарифы страховых взносов, уплачиваемых в Пенсионный фонд, для организаций, занимающихся разработкой программного обеспечения.

Проведем систематизацию форм и методов налогового стимулирования инвестиционной деятельности в РФ, выделим их существенные недостатки (табл. 5).

Представленная в табл. 5 информация показывает, что рассмотренные в РФ налоговые льготы оказывают определенное влияние на стимулирование инвестиционной активности предприятий, и эти стимулы во многом совпадают с зарубежной практикой их применения. Мы выделили основные недостатки налоговых методов стимулирования, которые, на наш взгляд, существуют в России. Данные недостатки в той или иной мере рассматриваются и другими учеными, экспертами и практиками. Следовательно, их устранение будет способствовать увеличению эффективности существующих налоговых стимулов в сфере инвестиционной деятельности российских предприятий.

Остановимся на основных методах налогового стимулирования инвестиционной деятельности, которые могут быть использованы субъектами РФ (табл. 6).

Из данных табл. 6 следует, что рассмотренные методы налогового стимулирования могут оказывать определенное влияние на повышение инвестиционной активности организаций в регионах России, поскольку они предусмотрены по двум основным налогам, которые уплачивают предприятия: налогу на прибыль и налогу на имущество организаций.

Таблица 5. Налоговое стимулирование инвестиционной деятельности организаций в Российской Федерации на современном этапе*

| Метод налогового стимулирования | Норма закона | Содержание метода | Недостатки метода |

| Инвестиционный налоговый кредит | Статьи 66, 67 НК РФ | Перенос уплаты налога на более поздние периоды на основе заявления и при наличии определенных оснований: выполнение НИОКР и технического перевооружения производства; инвестиции в создание объектов, имеющих наивысший класс энергетической эффективности.

Срок предоставления — от 1 года до 5 лет по налогу на прибыль (по региональным и местным налогам срок может быть другим). На сумму кредита начисляются проценты не менее ½ и не более ¾ ставки рефинансирования ЦБ РФ. В течение определенного срока и в размере 100 % стоимости приобретенного оборудования возможно уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Для резидентов зоны территориального развития срок предоставления — до 10 лет. Проценты на сумму кредита не начисляются |

Неэффективно используется на практике.

Необходимость уплачивать проценты. Проценты по инвестиционному налоговому кредиту не уменьшают налоговую базу по налогу на прибыль. Ограничение: суммы, на которые можно уменьшить платежи по налогу, не могут превышать 50 % их размера |

| Налог на прибыль; ставка 0 % | Статьи 246.1,

284 НК РФ |

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с ФЗ «Об инновационном центре “Сколково”», в течение 10 лет освобождаются от уплаты налога на прибыль | Ограничение: ставка налога на прибыль 0 % может применяться, если совокупный размер прибыли участника проекта не превышает 300 млн руб. |

| Налог на прибыль; снижение ставки налога на прибыль, зачисляемого в бюджет субъекта РФ, с 17 до 12,5 % | Статья 284 НК РФ | Субъект РФ вправе снижать ставку налога на прибыль до 12,5 % в целях стимулирования реализации инвестиционных проектов. В Свердловской области принят законопроект, в соответствии с которым с 01.01.2014 г. определены приоритетные инвестиционные проекты: при создании новых производств установлена ставка 13,5 %; при модернизации, техническом перевооружении производства — 16 % | Многие субъекты РФ из-за дефицита бюджета не снижают ставку налога на прибыль до 13,5 % |

| Налог на прибыль; расходы на НИОКР | Статья 262 НК РФ | Расходы на НИОКР учитываются в составе расходов организации на производство и реализацию (в составе прочих расходов) и уменьшают налоговую базу по налогу на прибыль. Списание производится при наличии акта сдачи-приемки работ равномерно, в течение 1 года после завершения НИОКР. При этом не имеет значения, какой результат мы получили. По некоторым видам НИОКР установлен коэффициент 1,5 | В результате проведения НИОКР невыгодно получать нематериальные активы, в этом случае начисление амортизации в целях налогообложения прибыли производится не в течение 12 месяцев с коэффициентом 1,5, а в течение 10 лет |

| Налог на прибыль; механизм ускоренной амортизации | Статья 259.3 НК РФ | Повышающий коэффициент к основной норме амортизации (но не выше 2) в отношении основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность, в отношении основных средств организаций, имеющих статус резидента промышленно-производственной особой экономической зоны. Повышающий коэффициент к основной норме амортизации (но не выше 3) в отношении основных средств, используемых только для осуществления научно-технической деятельности | Сокращает срок полезного использования научного оборудования только по налогу на прибыль, за счет уменьшения налоговой базы.

Может применяться только один из повышающих коэффициентов |

| Налог на прибыль; амортизационная премия | Статья 258 НК РФ | Организации имеют право единовременно включать в состав расходов, учитываемых при налогообложении прибыли, расходы на капитальные вложения и расходы, которые понесены в случае достройки, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, но не более 30 % от первоначальной стоимости основных средств | Может использоваться в отношении основных средств, принадлежащих к 3–7-й амортизационной группе, и только по налогу на прибыль |

| Налог на имущество организаций | Статьи 380,

381 НК РФ |

На 10 лет освобождается от уплаты налога имущество организаций, получивших статус участника проекта «Об инновационном центре “Сколково”».

Субъектам РФ разрешается вводить пониженные ставки и дополнительные льготы по налогу. В Свердловской области принят законопроект, в соответствии с которым с 01.01.2014 г. сроком на 5 лет освобождаются от уплаты налога на имущество организации, осуществляющие приоритетные инвестиционные проекты |

Применяется, если совокупный размер прибыли участника проекта не превышает 300 млн руб.

Многие субъекты РФ из-за дефицита бюджета не снижают ставку налога и не вводят дополнительные льготы |

| Налог на добавленную стоимость; расходы на НИОКР | Статья 149 НК РФ | От уплаты НДС освобождаются НИОКР, выполняемые за счет средств бюджета, средств Российского фонда фундаментальных исследований, учреждениями образования и науки, относящиеся к созданию новых технологий; реализация исключительных прав на изобретения, программ для ЭВМ, секреты фирмы и т. п. | Необходимость ведения раздельного учета операций, которые облагаются и не облагаются НДС.

Затраты в виде невозмещаемых сумм входящего НДС |

| Страховые взносы | Статья 427 НК РФ | Установлены пониженные тарифы взносов в пенсионный фонд для организаций, имеющих статус участника проекта «Об инновационном центре “Сколково”» (ставка 14 %); для организаций, заключивших с органами управления ОЭЗ соглашения об осуществлении технико-внедренческой деятельности, для IT-фирм (ставка 8 %) | Работникам таких организаций в меньших размерах начисляются взносы в пенсионный фонд |

*Составлено по: Смородина Е. А. Налоговое стимулирование инвестиций в основной капитал в России // Финанс. журн. 2013. № 4. С. 157–167 ; Налоговый кодекс РФ. Ч. 1 от 31.07.1998 г. № 146-ФЗ (в ред. от 28.12.2016 г.). [Электронный ресурс]. URL: docs . cntd . ru/document/901714421 ; Налоговый кодекс РФ. Ч. 2 от 05.08.2000 г. № 117-ФЗ (в ред. от 03.04.2017 г.). [Электронный ресурс]. URL: docs . cntd . ru/document/901765862 ; Законопроекты о поддержании инвесторов в Свердловской области [Электронный ресурс]. URL: oblgazeta . ru/ pressreleases/3007/.

Таблица 5. Основные методы налогового стимулирования инвестиционной деятельности организаций в регионах России*

| Метод налого вого стимули рования | Норма закона | Содержание метода | Недостатки методов |

| Налог на прибыль организаций | Статья

284 НК РФ |

Субъект РФ вправе снижать ставку налога на прибыль, зачисляемого в свой бюджет, с 17 до 12,5 % в целях стимулирования реализации инвестиционных проектов | Многие субъекты Федерации из-за дефицита бюджета не снижают ставку налога на прибыль (до 12,5 %), ставку налога на имущество организаций и не вводят дополнительные льготы |

| Налог на имущество организаций | Статья

380 НК РФ |

Субъектам РФ разрешается вводить пониженные ставки и дополнительные льготы по налогу |

Основными законами, направленными на стимулирование инвестиционной деятельности в Свердловской области, являются следующие:

- «О государственной поддержке субъектов инвестиционной деятельности в Свердловской области»;

- «О ставке налога на прибыль организаций для отдельных категорий налогоплательщиков в Свердловской области»;

- «Об установлении на территории Свердловской области налога на имущество организаций».

В соответствии с Законом «О государственной поддержке субъектов инвестиционной деятельности в Свердловской области» [18] определены приоритетные инвестиционные проекты, к которым относятся:

- приоритетные инвестиционные проекты Свердловской области по новому строительству со дня включения их в реестр приоритетных инвестиционных проектов Свердловской области по новому строительству;

- приоритетные инвестиционные проекты Свердловской области по модернизации, реконструкции и техническому перевооружению объектов основных фондов со дня включения их в реестр приоритетных инвестиционных проектов Свердловской области по модернизации, реконструкции и техническому перевооружению объектов основных фондов.

Одним из главных условий является реализация таких проектов только на территории Свердловской области.

Рассмотрим методы налогового стимулирования инвестиционной деятельности в Свердловской области, направленные на привлечение инвестиций (табл. 7).

Необходимо отметить, что представленные в табл. 8 налоговые льготы, предполагающие снижение ставки налога на прибыль, зачисляемого в бюджет Свердловской области, освобождение от уплаты налога на имущество организации, действуют с 1 января 2014 г.

Таким образом, в России, как и в других зарубежных странах, предусмотрены различные налоговые методы стимулирования инвестиционной деятельности. Мы не являемся сторонниками введения дополнительных налоговых льгот. На наш взгляд, для совершенствования существующих методов налогового стимулирования инвестиционной деятельности в РФ, прежде всего, необходимо провести инвентаризацию законодательства в части выявления и устранения неоднозначности трактовок терминов и понятий с точки зрения квалификации расходов на НИОКР, инвентаризации самих налоговых льгот.

В Налоговом кодексе РФ не дано определения научно-исследовательских и опытно-конструкторских работ, поэтому в соответствии со ст. 11 НК должны применяться понятия и термины различных отраслей законодательства РФ.

Таблица 7. Льготы по налогу на прибыль и налогу на имущество для организаций, реализующих приоритетные инвестиционные проекты на территории Свердловской области*

| Наименование приоритетного инвестиционного проекта | Льготы (обязательное условие — наличие статуса участника приоритетного инвестиционного проекта Свердловской области) | |

| налог на прибыль организаций (зачисляемый в бюджет Свердловской области) | налог на имущество организаций | |

| По новому строительству | Ставка 13,5 % | Освобождение от уплаты налога |

| В течение 5 последовательных лет со дня постановки имущества на баланс организации в качестве объекта основного средства | ||

| По модернизации, реконструкции и техническому перевооружению объектов основных фондов | Ставка 16 % | При увеличении среднегодовой стоимости имущества — право уменьшить сумму налога на величину, составляющую 100 % разности между суммой налога за отчетный год и суммой налога за предыдущий год |

| В течение 5 последовательных лет с момента получения статуса участников приоритетного инвестиционного проекта | ||

В связи с этим необходимо внести однозначные трактовки в Гражданский кодекс РФ, в положение по бухгалтерскому учету № 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» [19] и Налоговый кодекс РФ. В свою очередь, это позволит упростить квалификацию расходов на НИОКР предприятий, занимающихся инвестиционной деятельностью, снизить расходы на судебные споры, упростить процедуру их применения на практике.

Кроме того, необходимо совершенствовать и существующие методы налогового стимулирования инвестиционной активности с целью их удобства, прозрачности и простоты применения на практике. Это позволит упростить оценку эффективности методов налогового стимулирования и оценку налоговых потерь бюджета в результате введения и применения на практике налоговой льготы.

Модернизация производства и обновление основных фондов требует от предприятий поиска источников их финансирования. Амортизация и чистая прибыль, остающаяся в распоряжении организаций, являются главными внутренними источниками инвестиций на предприятии. Основной фактор, влияющий на привлекательность того или иного источника инвестиций, — фактор времени, который, как известно, имеет свою цену. В связи с этим если источником инвестиций является амортизация, то для предприятий особое значение приобретает выбор способа начисления амортизации (табл. 8).

Анализируя методы начисления амортизации основных средств, представленные в табл. 8, следует отметить, что при утверждении учетной политики в целях бухгалтерского учета объекта основных средств и их амортизации необходимо помнить об использовании амортизационных отчислений как основного собственного источника их воспроизводства. При формировании учетной политики для целей налогового учета нужно подробно описать политику формирования доходов и расходов в отношении основных средств для правильного начисления налогов и выбрать метод начисления амортизации.

Таблица 8. Способы начисления амортизации для целей бухгалтерского и налогового учета*

| Бухгалтерский учет | Налоговый учет |

| 1. Линейный способ. Сумма амортизационных отчислений за месяц определяется как произведение первоначальной стоимости и нормы амортизации. Всегда применяется в отношении зданий, сооружений и передаточных устройств, относящихся к 8–10-й амортизационным группам.

Достоинство. Простота начисления амортизации. Равномерное перенесение затрат на себестоимость. Недостаток. Не способствует обновлению основных средств с длительным сроком службы. Не учитывает моральный износ основных средств. После определенного срока эксплуатации возрастают затраты на ремонт и обслуживание основных средств вследствие их износа |

|

| 2. Способ уменьшаемого остатка. Сумма амортизационных отчислений определяется как произведение остаточной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования основного средства.

Достоинство. Норма амортизации увеличивается в 2 раза. Наиболее эффективен на предприятиях, имеющих тенденцию снижения прибыли по мере увеличения степени изношенности основных средств. Недостаток. Полная стоимость основных фондов не возмещается в течение полезного срока их службы. 3. Способ списания стоимости по сумме чисел лет срока полезного использования. Сумма амортизационных отчислений определяется как произведение первоначальной стоимости и нормы амортизации, исчисленной из годового соотношения, где в числителе число лет, остающихся до конца срока службы основного средства, а в знаменателе — сумма чисел лет срока службы основного средства. Достоинство. Данный способ обладает максимально возможной скоростью снижения абсолютных значений начисленной амортизации. Недостаток. Увеличивает себестоимость продукции в первые годы эксплуатации основных средств 4. Способ списания стоимости пропорционально объему продукции (работ). Сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости основного средства и предполагаемого объема продукции (работ) за весь срок полезного использования основного средства. Достоинство. Позволяет максимально эффективно отразить фактическую интенсивность использования основных средств. Эффективен при начислении годовой амортизации пропорционально пробегу автотранспортного средства. Недостаток. Сложно оценить ожидаемый объем производимой продукции. Не всегда обеспечивает полный перенос стоимости основных средств на производимый продукт |

2. Нелинейный способ. Амортизация начисляется не в отношении каждого отдельного основного средства или нематериального актива, а в целом по амортизационной группе. Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации. Стоимость всех объектов, включенных в амортизационную группу, формирует ее баланс, который ежемесячно уменьшается на суммы, начисленные по этой группе амортизации. При этом для каждой из амортизационной групп установлена своя месячная норма амортизации.

Например, для 1-й группы — 14,3 %; для 2-й — 8,8 %, для 3-й — 5,6 % и т. д. Если суммарный баланс амортизационной группы составит менее 40 тыс. руб., то в следующем месяце такая группа ликвидируется, и значение суммарного баланса относится на внереализационные расходы. Достоинство. Эффективен в отраслях с высокими темпами морального износа основных средств. Позволяет ускорить процесс обновления основных средств в первые годы эксплуатации за счет более высоких сумм амортизационных отчислений и тем самым уменьшить налог на прибыль. Недостаток. Через определенный период времени эффективность нелинейного метода снижается. Поэтому если в амортизационной группе срок эксплуатации большинства объектов основных средств подходит к концу, то применять данный метод невыгодно. Применяется ко всем объектам основных средств, за исключением зданий и сооружений и передаточных устройств, относящихся к 8–10-й амортизационным группам. |

*Составлено по: Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 : приказ Мин-ва финансов РФ от 30.03.2001 г. №26н (в ред. от 16.05.2016 г.) [Электронный ресурс]. URL: docs . cntd . ru/document/901784528 ; Налоговый кодекс РФ. Ч. 2, от 05.08.2000 г. № 117-ФЗ (в ред. 03.04.2017 г.). [Электронный ресурс]. URL: docs . cntd . ru/document/901765862.

Необходимо помнить, что в целях налогообложения прибыли по всему оборудованию можно применять либо только линейный метод начисления амортизации, либо только нелинейный метод. При этом, выбрав нелинейный метод начисления амортизации, организация может перейти на линейный метод только по истечении 5 лет. Перейти с линейного метода на нелинейный метод можно по истечении 1 года.

Практика показывает, что большинство предприятий используют линейный метод начисления амортизации, поскольку он арифметически проще и исключает несоответствие бухгалтерского и налогового учета. Выбор же нелинейного метода, с одной стороны, позволит предприятию начислить амортизационные отчисления в большем объеме, минимизировать налог на прибыль и тем самым получить более высокую чистую прибыль. С другой стороны, при выборе нелинейного метода процесс начисления амортизации становится более трудоемким, так как в бухгалтерском учете образуются временные разницы и отложенные налоговые обязательства в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» [20].

Кроме того, предприятие должно помнить, что в отношении зданий, сооружений и передаточных устройств, относящихся к 8–10-й амортизационным группам, может применяться только линейный метод начисления амортизации, а в отношении остальных амортизируемых основных средств — нелинейный метод.

В связи с этим у организаций снижается интерес к применению нелинейного метода начисления амортизации, что делает данный метод непопулярным на практике. Поэтому предприятию при принятии амортизационной политики необходимо оценить влияние выбранного метода начисления амортизации на финансово-экономические показатели его деятельности. В свою очередь, это будет способствовать увеличению инвестиционного потенциала предприятия.

Таким образом, в настоящее время в России в соответствии с Налоговым кодексом и другими нормативными документами предусмотрен достаточно широкий перечень методов налогового стимулирования инвестиционной деятельности.

Для повышения эффективности существующих налоговых стимулов в сфере инвестиционной деятельности в РФ и устранения рассмотренных выше проблем и недостатков их применения на практике необходимы следующие основные мероприятия:

- В Налоговом кодексе РФ следует дать четкое определение научно-исследовательских и опытно-конструкторских работ, чтобы устранить неоднозначность его трактовки, в соответствии с положением по бухгалтерскому учету № 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы».

- В целях повышения эффективности предоставления инвестиционного налогового кредита при осуществлении организацией НИОКР или технического перевооружения производства в наукоемких отраслях промышленности не начислять проценты на сумму кредита, а также предусмотреть возможность уменьшения на 100 % сумм налога, подлежащего уплате организацией, либо разрешить включать проценты, уплачиваемые предприятием по инвестиционному налоговому кредиту, в состав расходов, учитываемых при налогообложении прибыли.

Кроме того, следует помнить, что при осуществлении предприятием НИОКР на начальном этапе отсутствует выпуск готовой продукции, и оно не получает прибыли. Поэтому основная доля затрат приходится на заработную плату работников. Следовательно, было бы целесообразно включить взносы в социальные внебюджетные фонды, уплачиваемые предприятием за этих работников, в состав платежей, которые уменьшают налог при получении инвестиционного налогового кредита, — это скажется на повышении привлекательности данного метода налогового стимулирования и его эффективности.

- Провести мероприятия по совершенствованию методов начисления амортизации основных средств в целях бухгалтерского и налогового учета, поскольку именно амортизация, наряду с чистой прибылью, остающейся в распоряжении предприятия, являются основными собственными источниками воспроизводства основных фондов.

В законодательстве России, казалось бы, предусмотрен широкий выбор методов начисления амортизации, которые могли бы использовать предприятия в целях стимулирования инвестиций в основной капитал. Прежде всего, это нелинейный метод начисления амортизации, механизм ускоренной амортизации и «амортизационная премия», применяемые в целях налогообложения прибыли и позволяющие более быстрыми темпами переносить стоимость основных средств на расходы и уменьшать налог на прибыль.

Однако российская практика показывает, что различия способов начисления амортизации при бухгалтерском и налоговом учете приводят к тому, что на практике предприятия во избежание трудоемкости начисления амортизации выбирают линейный метод как наиболее простой. Основным недостатком линейного метода начисления амортизации является то обстоятельство, что данный метод не способствует обновлению основных фондов, поскольку не учитывает моральный износ оборудования и в определенный период времени увеличиваются затраты на его обслуживание и ремонт.

При выборе нелинейного метода начисления амортизации в соответствии с налоговым учетом предприятия сталкиваются с двумя моментами:

- положительный момент — предприятия могут начислять амортизацию в большем объеме и тем самым легально уменьшать налоговую базу по налогу на прибыль, что приводит к уплате налога на прибыль в меньшем размере и получению более высокой чистой прибыли, остающейся в распоряжении предприятия;

- негативный момент — процесс начисления амортизации становится более трудоемким, поскольку в бухгалтерском учете образуются временные разницы и отложенные налоговые обязательства в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Поэтому мы считаем, что необходимо внести коррективы в Налоговый кодекс РФ и разрешить предприятиям, помимо линейного и нелинейного способа начисления амортизации, применять предусмотренные в соответствии с ПБУ 6/01 «Учет основных средств»22 методы начисления амортизации. Это позволит предприятиям, которые получают максимальную прибыль в первый год эксплуатации оборудования, упростить ведение бухгалтерского и налогового учета для тех объектов основных средств, которые быстро устаревают морально, и избежать дополнительных затрат на обслуживание и ремонт оборудования.

Совершенствование существующих методов налогового стимулирования инвестиционной деятельности в РФ должно быть направлено на упрощение их применения на практике, достижение их удобства и прозрачности. В свою очередь, это позволит упростить оценку их эффективности и оценку налоговых потерь бюджета в результате введения и применения на практике налоговой льготы.

Список литературы:

- Игонина Л. Л. О механизме обеспечения эффективности государственных инвестиций // Финансы и кредит. 2005. № 24. С. 9.

- Как показывает анализ литературы, многие экономисты рассматривают понятие «финансово-кредитный механизм» как финансовый механизм. Среди разнообразия определений и подходов ученых и практиков к данному термину наибольшего внимания заслуживают два. Первый подход заключается в том, что под финансовым механизмом понимают функционирование финансов предприятий. Такой подход отражает внутреннюю организацию финансов предприятий, и отождествлять данное понятие с финансовым механизмом нецелесообразно. Второй подход состоит в том, что под финансовым механизмом понимают совокупность методов и форм, инструментов, приемов и рычагов влияния на состояние и развитие предприятия. Данный подход отражает внешнее воздействие на функционирование предприятия, характеризует финансы как решающий фактор влияния аппарата управления на экономическое состояние организации, в данном случае необходимо четко определить его составляющие и структуру.

- См.: Дробозина Л. А., Константинова Ю. Н., Поляк Г. Б. Финансы. М. : ЮНИТИ, 2002 ; Родионова В. М. Финансы. М. : Финансы и статистика, 1993.

- Сенчагов В. К., Архипов А. Ю. Финансы, денежное обращение и кредит. М. : Проспект, 2008 ; Сенчагов В. К. Проблемы финансовой и денежно-кредитной политики с позиции стратегии экономической безопасности // Деньги и кредит. 1996. № 9. С. 38–45.

- См.: Официальная статистика. Предпринимательство. Основные фонды / Территориальный орган Федер. службы гос. статистики по Свердл. обл. [Электронный ресурс]. URL: sverdl . gks . ru/wps/wcm/connect/rosstat_ts/sverdl/ru/ statistics/sverdlStat/enterprises/fixed_assets/.

- См.: Рейтинг социально-экономического положения субъектов РФ. Итоги 2012 года. М., 2013. С. 12 [Электронный ресурс]. URL: vid1 . rian . ru/ig/ratings/ rating_regions_2013.pdf.

- См.: Рейтинг социально-экономического положения субъектов РФ. Итоги 2013 года. М., 2014. С. 29 [Электронный ресурс]. URL: vid1 . rian . ru/ig/ratings/ rating_regions_2014.pdf.

- См.: Рейтинг социально-экономического положения субъектов РФ. Итоги 2016 года. М., 2017. С. 32 [Электронный ресурс] URL: vid1 . rian . ru/ig/ratings/ rating_regions_2017.pdf.

- См.: Рейтинг социально-экономического положения субъектов РФ. Итоги 2012 года. С. 26, 27, 29, 30, 32, 33.

- См.: Рейтинг социально-экономического положения субъектов РФ. Итоги 2013 года. С. 42, 44, 46.

- См.: Рейтинг социально-экономического положения субъектов РФ. Итоги 2014 года. М., 2015. С. 38, 40 [Электронный ресурс]. URL: vid1 . rian . ru/ig/ ratings/rating_regions_2015.pdf.

- См.: Рейтинг социально-экономического положения субъектов РФ. Итоги 2015 года. М., 2016. С. 9 [Электронный ресурс]. URL: vid1 . rian . ru/ig/ratings/ rating_regions_2016.pdf.

- См.: Рейтинг социально-экономического положения субъектов РФ. Итоги 2016 года. С. 10–11, 32.

- См.: Рейтинг инвестиционной привлекательности регионов России, 2013 [Электронный ресурс]. URL: belgorodinvest . ru/upload/information_system_30/5/8/8/item_588/information_items_property_470.pdf ; Столбова А., Кабалинский Д. Рейтинг инвестиционной привлекательности регионов в 2015 году : обзор [Электронный ресурс]. URL: stratplan . ru/UserFiles/Files/Rating_invest%20_2015.pdf.

- Об утверждении Порядка предоставления из областного бюджета субсидии на реализацию мероприятий по поддержке субъектов малого и среднего предпринимательства Свердловскому областному фонду поддержки предпринимательства : Постановление правительства от 10.06.2015 г. № 476-ПП [Электронный ресурс]. URL docs . cntd . ru/document/423914648.

- См.: Борисов О. И. Благоприятный налоговый климат для инновационной деятельности как антикризисная мера в России и зарубежных странах // Налоги. 2011. № 3. С. 40–42.

- 17 См.: Борисов О. И. Благоприятный налоговый климат… С. 40–42.

- См.: О государственной поддержке субъектов инвестиционной деятельности в Свердловской области : закон Свердловской области № 43-ОЗ от 30.06.2006 г.

- Об утверждении Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологичные работы» ПБУ 17/02 : приказ Мин-ва финансов РФ от 19.11.2002 г. №115н (ред. от 16.05.2016 г.) [Электронный ресурс]. URL: docs . cntd . ru/document/901834733.

- Об утверждении Положения по бухгалтерскому учету «Учет расходов по налогу на прибыль организаций» ПБУ 18/02 : приказ Мин-ва финансов РФ от 19.11.2002 г. №114н (в ред. от 06.04.2015 г.) [Электронный ресурс]. URL: docs . cntd . ru/document/901835069.