Система финансов

Несмотря на принципиальное единство, формы организации и внешние проявления финансовых отношений различны. В этом смысле можно говорить о системе финансов.

Система финансов — это совокупность различных финансовых отношений, объединенных общими принципами в рамках категории «финансы», но имеющих свои специфические особенности при формировании и использовании денежных фондов и играющих свою специфическую роль в экономике.

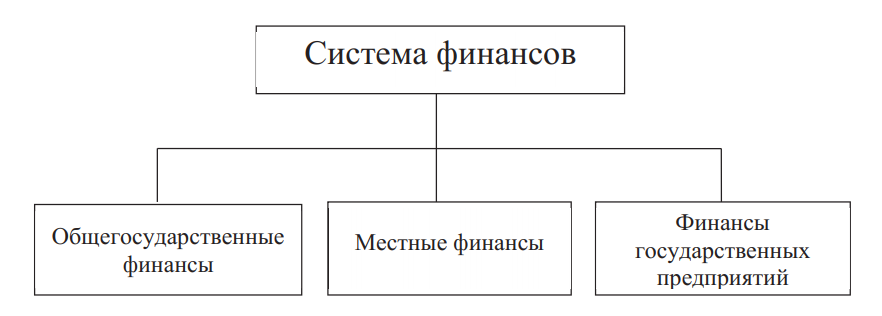

Система финансов включает три звена (рис. 1):

- общегосударственные финансы;

- местные финансы;

- финансы государственных предприятий и организаций.

Рис. 1. Система финансов

Важнейшим звеном системы финансов являются общегосударственные финансы. Его центральным компонентом выступает государственный бюджет, представляющий собой главный централизованный фонд государства. Через бюджет государство мобилизует и перераспределяет значительную часть своих финансовых ресурсов. В государственном бюджете концентрируются все основные доходы и определяются направления расходования средств.

Доходы государственного бюджета формируются за счет налоговых поступлений. На их долю приходится в среднем около 70–80 %. А так же неналоговых поступлений, состоящих из доходов от продажи и использования государственного имущества; от платных услуг, оказываемых государственными органами власти; части прибыли унитарных предприятий; средств, полученных в результате применения мер гражданско‑правовой, административной и уголовной ответственности (штрафы, компенсации и пр.), доходов от внешнеэкономической деятельности и прочих доходов.

Полученные средства государство перераспределяет на финансирование своих функций и задач. Из государственного бюджета финансируются:

- административные расходов (расходы на содержание Президента, правительства, Высших органов государственной власти, судебной системы и пр.);

- расходы на осуществление международной деятельности;

- расходы на национальную оборону и безопасность;

- расходы на поддержание национальной экономики;

- социальные расходы;

- прочие расходы.

В состав общегосударственных финансов входят также Государственные целевые (внебюджетные) фонды. Государственные внебюджетные фонды — это фонды денежных средств, предназначенные для финансирования расходов, не включенных в бюджет. В Российской Федерации образовано три внебюджетных фонда. Это Пенсионный фонд РФ, Фонд обязательного медицинского страхования РФ и Фонд социального страхования РФ.

Следующее звено системы финансов — местные финансы. В их состав включаются: местные бюджеты, система местных займов, местные внебюджетные фонды и т. д. Социально‑экономическая сущность местных финансов идентична общегосударственным финансам. Но местные финансы — это часть финансовых отношений, имеющих более узкую сферу применения.

Таким образом, местные финансы — это система денежных отношений, в процессе которых образуются и используются денежные фонды, предназначенные для финансирования задач и функций местного самоуправления.

Из местных бюджетов финансируется:

- содержание органов местного самоуправления;

- содержание и развитие муниципального ЖКХ;

- строительство и содержание дорог местного значения;

- содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений;

- создание городской инфраструктуры, благоустройство и озеленение территорий муниципальных образований;

- содержание муниципальных органов охраны общественного порядка;

- сбор и утилизация мусора;

- прочие расходы.

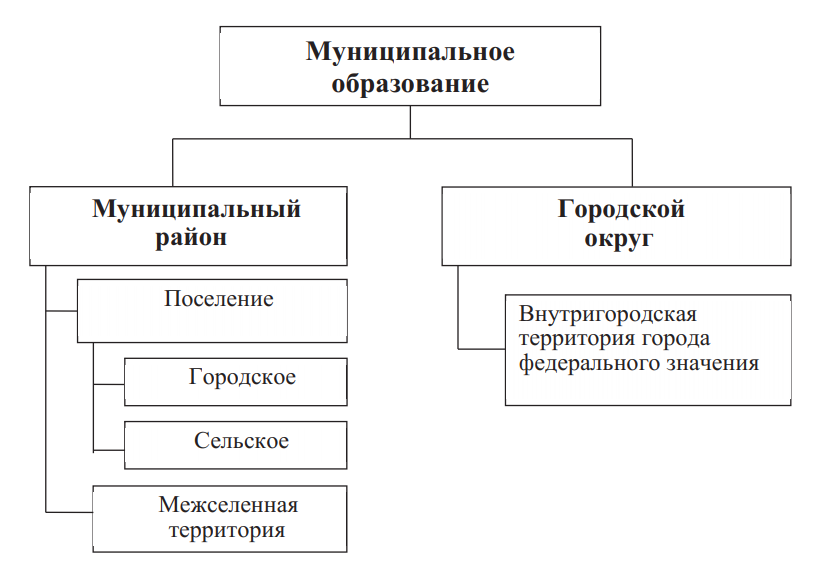

В Российской Федерации, согласно Федеральному закону № 131‑ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г., местные финансы включают в себя бюджеты муниципальных образований (см. рис. 2). В границах муниципальных образований местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления.

Рис. 2. Классификация муниципальных образований

К муниципальному образованию относятся: муниципальный район, городское или сельское поселение, городской округ либо внутригородская территория города федерального значения.

Муниципальный район — несколько поселений или поселений и межселенных территорий, объединенных общей территорией, в границах которой местное самоуправление осуществляется в целях решения вопросов местного значения межпоселенческого характера населением непосредственно и (или) через выборные и иные органы местного самоуправления.

Городской округ — городское поселение, которое не входит в состав муниципального района и органы местного самоуправления которого осуществляют полномочия по решению вопросов местного значения поселения и вопросов местного значения муниципального района, а также могут осуществлять отдельные государственные полномочия, передаваемые органам местного самоуправления федеральными законами и законами субъектов Российской Федерации.

Городское поселение — город или поселок с прилегающей территорией (в составе городского поселения также могут находиться сельские населенные пункты, не являющиеся сельскими поселениями).

Сельское поселение — один или несколько объединенных общей территорией сельских населенных пунктов (сел, станиц, деревень, хуторов, кишлаков, аулов и других сельских населенных пунктов).

Внутригородская территория города федерального значения — часть территории города федерального значения.

Третье звено системы финансов — финансы государственных предприятий, организаций, учреждений.

Термин «финансы предприятий», который очень широко применяется в экономической литературе и на практике, нельзя принимать безоговорочно. Как уже говорилось выше, финансы, это денежные отношения, одним из отличительных признаков которых является государственно‑властная форма проявления. Следовательно, финансы регулируют только часть возникающих между государством и хозяйствующими субъектами денежных отношений. Это касается, в первую очередь, взаимоотношений с бюджетом.

Государство регулирует процесс формирования налогооблагаемой базы и определяет размер налоговых платежей. Но за рамками финансов остается большое количество денежных отношений как внутри, так и за пределами предприятий, которые регулируются специфическими экономическими законами и закономерностями развития материального производства. Это означает, что категория «финансы предприятия» не может быть однозначно применена ко всем хозяйствующим субъектам.

Однако, являясь собственником унитарных предприятий, государство может в полной мере распространить денежные отношения на предприятия государственной и муниципальной формы собственности. Только в этом случае мы наблюдаем проявление всех признаков финансов и их функций. Таким образом, категория «финансы предприятий» приемлема только для предприятий государственной и муниципальной форм собственности. Понятие «система финансов» следует отличать от понятия «финансовая система».

Финансовая система — это совокупность конкретных финансовых органов и институтов, призванных на практике осуществлять реализацию государственной финансовой политики.

Как правило, финансовая система включает всю совокупность финансовых институтов государства, начиная с высшего руководства страны до финансовых отделов предприятий. Финансовые органы от лица государства осуществляют управление финансами, то есть целенаправленно воздействуют на финансовые отношения в рамках реализации проводимой финансовой политики. В финансовую систему России включаются как органы законодательной, так и исполнительной власти, такие как Счетная палата РФ, Министерство финансов России, Федеральное казначейство, Федеральная налоговая служба и т. д. Более подробно о структуре и полномочиях финансовых органов в Российской Федерации будет рассмотрено далее.