Кредит. Необходимость и сущность кредита

1. Необходимость, сущность и функции кредита. Ссудный капитал

Кредит является неотъемлемым элементом рыночной экономики, который оказывает воздействие на процессы производства и воспроизводства как на макроуровне, так и на уровне отдельного предприятия.

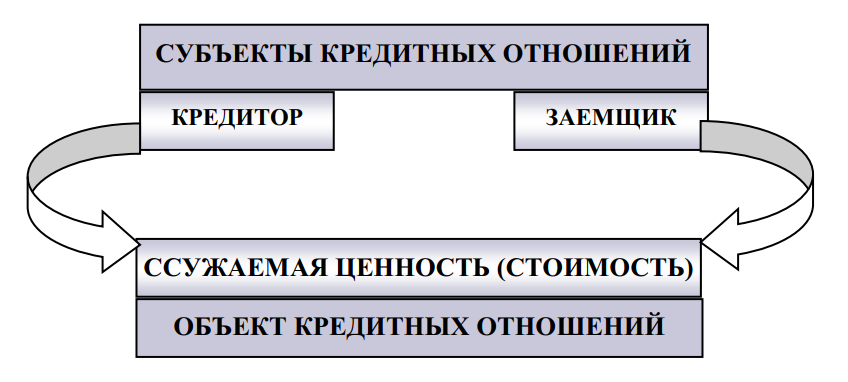

Кредит можно определить следующим образом: это система отношений кредиторов и заемщиков по поводу стоимости (ценности), передаваемой во временное пользование. Структура кредитных отношений показана на схеме (см. рис. 1).

Рис. 1. Структура кредитных отношений

Принципы кредитования – это наиболее существенные условия кредитной деятельности, к ним относят:

1. Срочность и возвратность кредитных ресурсов

Этот принцип выражает необходимость своевременного возврата полученных от кредитора ресурсов после завершения их использования заемщиком. Реализация данного принципа обеспечивает условия сохранения кредитора как экономического субъекта.

2. Платность кредита

Этот принцип выражает необходимость оплаты права на использование кредитных ресурсов. Платность кредита является условием доходной деятельности кредитора. Посредством осуществления оплаты кредита происходит распределение дополнительно полученной прибыли между кредитором и заемщиком. Платность кредита стимулирует заемщика к наиболее производительному использованию привлеченных средств.

3. Обеспеченность кредита

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Он находит практическое выражение в таких видах кредитования, как ссуды под залог или финансовые гарантии.

4. Целевой характер кредита

Этот принцип выражает необходимость целевого использования средств, полученных от кредитора. Практически он находит выражение в том, что в кредитном договоре может быть указана конкретная цель выдачи ссуды и возможность контроля за ее использованием со стороны кредитора. В современной системе кредитования этот принцип реализуется не всегда. На практике получили распространение кредиты, используемые заемщиком на финансирование потребностей по своему усмотрению.

5. Дифференцированный характер кредита

Этот принцип определяет дифференцированный подход со стороны кредитора к различным категориям потенциальных заемщиков. На практике он может зависеть от особенностей заемщиков, политики кредитора (банка).

Необходимость кредита. Экономической основой возникновения и развития кредита является кругооборот и оборот капитала, для которых характерны непрерывность и неравномерность.

Так, основной капитал (здания, сооружения, машины, механизмы) переносит свою стоимость на готовый продукт постепенно, частями. Эта стоимость после реализации продукции должна накапливаться в специальных фондах для дальнейшего обновления элементов основного капитала, соответственно, денежные средства становятся временно свободными и могут использоваться как кредитные ресурсы. С другой стороны, для ускорения обновления основного капитала могут привлекаться недостающие средства на временной и платной основе.

Движение оборотных средств (заработная плата, сырье, аренда) также неравномерно. Неравномерность может быть обусловлена сезонностью производства, разной продолжительностью процессов производства и обращения продукции, несовпадением времени отгрузки товара и получением выручки от реализации. Это создает предпосылки формирования временно свободных средств у одних предприятий и недостаток собственных ресурсов для финансирования текущих потребностей у других.

Такого рода противоречия кругооборота и оборота разрешаются посредством кредита.

1.1. Этапы развития кредита

Кредит имеет длительную историю развития. В его развитии можно выделить три основных этапа:

- прямое взаимодействие кредитора и заемщика;

- формирование институциональных посредников между кредиторами и заемщиками (коммерческие банки, кассы взаимопомощи, другие финансовые институты);

- отношения кредиторов и заемщиков регулируются государством в лице центрального банка и правительства.

Центральный банк проводит денежно-кредитную политику, в ходе реализации которой меняются условия кредитования и условия хозяйственной деятельности в экономике в целом.

Правительство выступает одним из крупнейших заемщиков и гарантов на кредитном рынке, поэтому его деятельность влияет на функционирование как системы кредитования, так и экономики в целом.

Роль кредита в экономике можно выразить с помощью функций, которые он выполняет в экономике.

1.2. Функции кредита

Перераспределительная функция

Посредством перераспределения временно свободные ресурсы превращаются из бездействующих в функционирующие. Перераспределение может иметь межтерриториальный, региональный, межотраслевой и внутриотраслевой характер. Существует также межбанковское перераспределение, перераспределение денежных средств между населением и банковской системой путем размещения депозитов. Перераспределение денежных средств между населением и государством посредством вложений в государственные долговые ценные бумаги.

Воспроизводственная функция

Получение заемщиком кредита обеспечивает необходимый объем капитала для ведения производства, для поддержания непрерывности воспроизводства как хозяйствующих лиц, так и домашних хозяйств.

Стимулирующая функция

Использование кредита сопровождается снижением издержек производства и обращения за счет того, что временно свободные ресурсы могут принести дополнительный доход, временно привлеченные ресурсы могут обеспечить непрерывность ведения хозяйственной деятельности.

Кредит обязывает заемщика вести хозяйственную деятельность так, чтобы обеспечить получение дохода, достаточного для его погашения, уплаты процентов и получения прибыли.

Кредит является формой движения ссудного капитала.

1.3. Ссудный капитал и его источники

Ссудный капитал – это совокупность временно свободных денежных ресурсов в экономике, которые могут предоставляться во временное пользование на условиях срочности, платности и возвратности.

Особенности ссудного капитала:

- владелец ссудного капитала продает не сам капитал, а право на его временное использование;

- полезность (потребительная стоимость) ссудного капитала определяется его способностью обеспечить прибыль заемщику, часть которой принимает форму ссудного процента, выступающего платой за использование ссудного капитала;

- ссудный капитал в процессе его передачи от кредитора к заемщику имеет денежную форму.

Основные источники формирования ссудного капитала:

- сбережения населения;

- временно свободные ресурсы промышленных, торговых, сельскохозяйственных, финансовых предприятий (фонды амортизации, фонды накопления, фонды заработной платы и другие);

- временно свободные ресурсы государственных организаций.

2. Теории кредита

В истории экономической мысли выделяют два основных направления в развитии теории кредита: натуралистическая теория и капиталотворческая теория.

2.1. Натуралистическая теория кредита

Представители этой теории рассматривали кредит как форму движения производительного или реального капитала.

Натуралистическая теория кредита была разработана А. Смитом (1723–1790) и Д. Рикардо (1772–1823).

Основные положения данной теории:

- объектом кредита являются натуральные вещественные блага (не денежные), которые могут быть одолжены одним экономическим субъектом другому;

- роль кредита сводится к перераспределению этих благ между участниками общественного производства;

- банки выступают в качестве посредников, они сначала аккумулируют свободные средства, а затем размещают и в ссуды;

- ссудный капитала отождествляется с реальным.

Натуралистическая теория кредита сформировалась в эпоху домонополистического капитализма, для которого были характерны такие особенности, как:

- ссудный и фиктивный капитал находились в начальной стадии развития;

- сферу обращения обслуживали преимущественно полноценные деньги – золотые монеты и разменные банкноты;

- еще не сформировался в полной мере и не проявился циклический характер функционирования экономики;

- еще не была развита акционерная форма организации производства.

2.2. Капиталотворческая теория кредита

Ее представители считают кредит независимым от процесса воспроизводства и подчеркивают его важную роль в развитии экономики.

Капиталотворческая теория кредита была разработана Дж. Ло (1671–1729). Г. Маклеодом (1821–1902).

Английский экономист Дж. Ло в поисках источников роста национального богатства предлагал использовать выпуск кредитных денег для создания новых предприятий путем привлечения в сферу производства незанятых работников, необработанных земель, свободных природных ресурсов.

Основные положения данной теории

- кредит в своем развитии независим от процесса воспроизводства;

- кредит, как и деньги, непосредственно представляет собой капитал, богатство, поэтому расширение кредита означает накопление капитала;

- кредит приносит прибыль, следовательно, он является производительным капиталом;

- банки – производители кредита и, соответственно, капитала, поэтому их активные операции являются первичными по отношению к пассивным.

2.3. Марксистская теория кредита

К. Маркс разделял положения А. Смита и Д. Рикардо о внутренней связи кредита с производством. В своем анализе К. Маркс исходил из первичности процесса производства и вторичности кредита, из внутренней зависимости кредита и процента от процессов, которые происходят в сфере производства. Из кругооборота промышленного капитала К. Маркс выделил денежную функциональную форму, которую проходит капитал в процессе кругооборота в самостоятельный вид капитала – ссудный капитал, который является объектом кредита. Поэтому кредит, по теории К. Маркса, является формой движения ссудного капитала.

Теории кредита получили дальнейшее развитие в кейнсианской и неоклассических теориях денежно-кредитного регулирования, где исследовалась проблема воздействия кредита на функционирование экономики, на обеспечение ее стабильности и преодоления спадов деловой активности и высокой инфляции, характерных для экономики развитого капитализма.

2.4. Кейнсианская теория о роли кредита в экономике

Дж. Кейнс разработал механизм воздействия денег и кредита на состояние экономики, показав, что оно происходит через влияние денежной эмиссии и кредитования на уровень рыночной процентной ставки. Если растет объем кредитов, соответственно растет объем денежного предложения, и ставка процента на рынке снижается, это способствует росту заимствований и инвестиций и росту национального производства. Но при этом Дж. Кейнс считал, что денежно-кредитное регулирование значительно менее эффективно, чем фискальное (бюджетноналоговое).

2.5. Монетаристская (неоклассическая) теория о роли кредита в экономике

Монетаристы использовали механизм воздействия денежно-кредитной политики на экономику, разработанный Дж. Кейнсом. Но они считали, что денежное предложение играет решающую роль в регулировании деловой активности, поэтому стабилизация экономики должна проводиться посредством соответствующей денежно-кредитной политики.

3. Формы и виды кредита Формы кредита

Формы кредита отражают структуру кредитных отношений, а именно особенности субъектов кредитной деятельности (кредиторов и заемщиков) и объекта кредитной сделки. Они отличаются между собой составом участников, объектом ссуд, сферой деятельности, величиной процента.

В зависимости от особенностей объекта кредитных отношений различают товарный и денежный кредиты.

В зависимости от особенностей участников кредитной деятельности различают:

- коммерческий;

- банковский;

- потребительский;

- государственный;

- международный кредит.

Коммерческий кредит – предоставляется в товарной форме продавцами товаров их покупателям в виде рассрочки платежа за проданные товары и оказанные услуги. Коммерческий кредит применяется с целью ускорить реализацию товаров, может быть оформлен долговым обязательством – векселем, оплачиваемым через банк.

Банковский кредит – кредит, предоставляемый банками предприятиям, населению, местным органам власти (разновидность банковского кредита – межбанковский, к которому относится также кредит центрального банка коммерческим банкам).

Банковский кредит превосходит границы коммерческого кредита по размерам, срокам, направлениям. Он имеет более широкую сферу применения.

Как правило, банковский кредит юридическим лицам используется для финансирования оборотного капитала, но может использоваться и для расширения основного капитала предприятий (средне- и долгосрочный кредит).

Потребительский кредит – кредит, в рамках которого заемщиком выступает население, кредитором может быть коммерческий банк, торговая организация, производители товаров для населения. Потребительский кредит может предоставляться в денежной и товарной формах. Товар приобретается в кредит в розничной торговле. Денежную ссуду получают в банке и используют средства в потребительских целях. С помощью такого кредита приобретаются товары длительного пользования. На приобретение или строительство жилья привлекаются ипотечные кредиты. Их предоставляют банки и специализированные кредитно-финансовые институты.

Потребительский кредит способствует повышению уровня потребления населения, формирует дополнительный спрос на товары длительного пользования и тем стимулирует их производство.

Государственный кредит – кредит, где основным заемщиком выступает правительство. Государство также часто выполняет функции гаранта по отношению к негосударственным заемщикам. Оно может быть и кредитором, но это не главная роль правительства на кредитном рынке.

Основная причина государственных заимствований – дефицит государственного бюджета, который может покрываться путем привлечения кредитов ЦБ, коммерческих банков, посредством госзаймов, полученных путем выпуска государственных долговых обязательств.

Международный кредит – совокупность кредитных сделок, участником которых является нерезидент. Это может быть кредитор (один из кредиторов), заемщик, гарант. Разновидность международного кредита – межгосударственный кредит, предоставляемый правительством одной страны правительству другой. Последний, как правило, предоставляется на льготных условиях и носит связанный характер. Характерным признаком международного кредита является его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

3.1. Виды кредита

Виды кредитов – отражают организационно-правовые особенности процесса кредитования, их можно классифицировать по разным признакам.

Здесь приведем примеры классификации банковского кредита.

Прежде всего, кредит классифицируется по группам заемщиков: хозяйству, населению, государственным органам власти. В зависимости от назначения и направления различают кредиты: потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный.

В зависимости от срочности кредитования бывают: краткосрочные, среднесрочные, долгосрочные. Краткосрочные обслуживают текущие потребности заемщика и связаны с движением оборотного капитала. Среднесрочные и долгосрочные обслуживают потребности, обусловленные необходимостью модернизации производства, расширения его масштабов.

По размерам различают кредиты: крупные, средние, мелкие.

По обеспечению – необеспеченные (бланковые) кредиты и обеспеченные, которые в свою очередь подразделяются на залоговые, гарантированные и застрахованные. Обеспеченные кредиты – основная разновидность современного банковского кредита. В качестве обеспечения используется любое имущество, принадлежащее заемщику на правах собственности, в том числе недвижимость, ценные бумаги.

По методам предоставления выделяют: одноразовые срочные ссуды, кредитные линии, овердрафт, контокоррентный кредит, синдицированный кредит.

По методам погашения различают: кредиты, погашаемые в рассрочку, и погашаемые единовременным платежом.

3.2. Коммерческий кредит и его роль в современной экономике. Коммерческий вексель

Коммерческий кредит и его роль в экономике

Коммерческий кредит исторически появился раньше других. Он возникает непосредственно из процесса производства и реализации товаров. Объектом кредитной сделки является товарный капитал.

Коммерческий кредит – существует, главным образом, в виде отсрочки платежа за поставленные товары, предоставляется предприятиями реального сектора друг другу. Коммерческий кредит не имеет самостоятельного характера, является составной частью сделки по поставке товара.

Коммерческое кредитование является главным финансовым инструментом сбыта продукции в оптовом звене. Продажа товаров в кредит стала обычным способом ведения дел для промышленных компаний, предложение кредитных услуг является инструментом конкуренции при привлечении и удержании клиентов.

Основной причиной активного использования этой формы кредита является расширение и укрепление экономических связей между хозяйствующими субъектами. Большинство из них являются одновременно и кредиторами и заемщиками.

Преимущества коммерческого кредита

- Посредством коммерческого кредита осуществляются прямые кредитные отношения (без посредников), которые укрепляют организационное и технологическое взаимодействие предприятий;

- путем предоставления отсрочки платежа за поставленный товар укрепляется рыночная позиция предприятия;

- с помощью коммерческого кредита предприятиязаемщики регулируют объем оборотных средств, необходимых для производственной деятельности;

- коммерческий кредит ускоряет реализацию продукции поставщика.

Недостатки (ограничения) коммерческого кредита

Их несколько:

- коммерческий кредит имеет границы своего использования: он ограничен размерами товарного и денежного капитала, которым располагает фирма;

- коммерческим кредитом пользуются только предприятия, покупающие товары;

- коммерческий кредит имеет краткосрочный характер.

Способы предоставления коммерческого кредита

Выделяют пять основных способов предоставления коммерческого кредита:

- вексельный способ,

- открытый счет,

- скидка при условии оплаты в определенный срок,

- сезонный кредит,

- консигнация.

- Вексельный способ. При вексельном способе после поставки товара продавец выставляет тратту на покупателя, который получив коммерческие документы, акцептует их, то есть дает согласие на оплату в указанный срок.

Вексель и его виды

Вексель – это безусловное обязательство заплатить определенную сумму в установленный срок в установленном месте, он выполняет две основные функции – он является кредитным и расчетным инструментом.

Различают простой и переводной вексель.

Простой вексель (соло) содержит обязательство заплатить определенную сумму в установленный срок (погасить долг).

Переводной вексель (тратта) содержит требование оплатить определенную сумму в пользу третьего лица.

Вексель может ускорить расчеты и позволяет уменьшить количество денежных средств, необходимых для расчетов участникам вексельного обращения.

Процесс использования векселя в качестве инструмента расчетов (процесс передачи векселя) сопровождается специальной надписью – индоссаментом (соответственно, тот, кто передает вексель в оплату – индоссант; тот, кто принимает – индоссат).

- Открытый счет. Согласно договору об открытом счете, заключенному между продавцом и покупателем, покупатель должен делать периодические закупки без обращения за кредитом в каждом отдельном случае. Типичный порядок осуществления сделки предполагает, что товар отгружается после его заказа покупателем немедленно, а платеж производится в установленные сроки после получения счета.

- Скидка при условии оплаты в определенный срок. Этот способ предусматривает условие, что если платеж будет произведен покупателем в течение оговоренного в контракте периода после выписки счета, то из цены будет вычтена скидка. В другом случае вся сумма должна быть выплачена в указанный срок.

- Сезонный кредит. Он применяется при производстве определенных товаров массового спроса (игрушки, сувениры и т.п.). Этот способ позволяет розничным торговцам покупать товары в течение всего года с целью организации запасов перед пиком сезонных продаж и дает возможность отсрочить платеж производителю до конца распродажи.

- Консигнация. Это способ, при котором розничный торговец может получить товарно-материальные ценности без обязательств. Если товар будет продан, то будет осуществлен платеж потребителю, а если нет, то товар можно вернуть производителю без уплаты неустойки. Консигнация применяется при продаже новых товаров, спрос на которые не изучен или непредсказуем.

Любой их этих способов может быть наиболее эффективен в конкретных условиях. Выбор способа предоставления коммерческого кредита – главная задача кредитной политики каждой корпорации.

Коммерческий кредит посредством коммерческого векселя трансформируется в банковский кредит. Банки проводят акцепт, учет, переучет коммерческих векселей, принимают их в залог. Поскольку за каждым таким векселем стоят сделки с товарами, оплата которых позволяет погасить обязательства по векселю, то операции с векселями считаются для банков относительно безопасными и ликвидными.

Учет векселя банком – это покупка векселя до наступления срока платежа по нему. Банк учитывает вексель по цене, которая ниже номинала на сумму дисконта. Цена покупки векселя определяется с помощью учетного процента по следующей формуле:

где PV – цена покупки векселя до срока погашения; FV – номинал векселя; d – учетный процент (дисконт); n – срок до погашения векселя.

5. Роль кредита в современной экономике

Кредит является неотъемлемым элементом современной экономики. Его используют крупные и малые предприятия производственной сферы, сельскохозяйственные и торговые предприятия, государственные структуры и население.

Кредиторы, располагая кредитными ресурсами, за счет передачи их заемщику получают дополнительный доход. Предприятие-заемщик за счет дополнительных привлеченных ресурсов может расширить производство, население имеет возможность повышения уровня потребления. Кредит обеспечивает непрерывность процесса воспроизводства как юридических, так и физических лиц, также рассматривается как механизм формирования дополнительных ресурсов для развития экономики.

Нормальное функционирование рыночной экономики напрямую связано с массой денежных средств, обслуживающих потребности рынка. Обеспечение платежного оборота этими средствами достигается в процессе кредитования экономики посредством наличной и депозитной эмиссии денег. В результате имеющиеся в экономике материальные и трудовые ресурсы в большей степени включаются в хозяйственный оборот, формируется дополнительный спрос на товары и услуги.

5.1. Позитивное воздействие кредита на функционирование экономики

Основные направления, по которым кредит оказывает позитивное воздействие на экономику:

- перераспределение материальных ресурсов, способствующее развитию наиболее эффективных сфер и отраслей производства, повышающее эффективность процесса реализации продукции посредством привлечения средств юридических и физических лиц и предоставления ссуд;

- поддержание непрерывности процессов воспроизводства путем предоставления ссуд, за счет которых финансируется временная недостача текущих ресурсов;

- участие в расширении производства посредством предоставления ссуд на увеличение основного капитала, привлечение ресурсов по лизингу и т.п.;

- экономное использование заемщиками ресурсов, привлеченных на временной и платной основе;

- регулирование выпуска в обращение и изъятия из обращения наличных денег на основе определенных методов применения кредита и обеспечения безналичного денежного оборота платежными средствами.

Благодаря кредиту в обществе более активно решаются социальные проблемы, связанные с благосостоянием населения: жилищное строительство, приобретение дорогостоящих товаров.

С помощью кредита более интенсивно развиваются международные экономические связи, развивается мировая экономика.

5.2. Негативное воздействие кредита на функционирование экономики

Следует учитывать, что только при оптимальном уровне кредитных вложений воздействие кредита на экономику может быть положительным. Рост объемов кредитования может оказать негативное влияние на развитие экономики.

Основные направления, по которым кредит оказывает негативное воздействие на экономику:

- доступность предоставляемых кредитов снижает заинтересованность заемщиков в эффективном использовании заемных средств;

- избыточный объем кредитования формирует высокую зависимость хозяйствующих субъектов от заемных ресурсов;

- в условиях избыточного кредитования в экономике снижается уровень требований к заемщику, что в свою очередь определяет повышенный риск процесса кредитования и вероятность не возврата кредитных ресурсов;

- избыточное предоставление кредита способствует замедлению процессов воспроизводства, в частности за счет образования повышенных запасов, в которые отвлекаются ресурсы;

- в периоды экономических кризисов избыточный кредит способствует росту совокупного предложения, когда последний уже превышает совокупный спрос в экономике, что приводит к обострению кризисных процессов в экономике.

5.3. Регулирование кредитных процессов в экономике

Регулирование кредитной деятельности банков как основных кредиторов в современной экономике осуществляет Центральный банк. В процессе проведения денежно-кредитной политики он может:

- менять условия рефинансирования банков, в первую очередь ставку рефинансирования;

- влиять на объем ресурсов, которые банки используют для кредитования клиентов, изменяя нормы обязательного резервирования, проводя операции по купле-продаже ценных бумаг на рынке и депозитные операции.

На объем кредитных ресурсов на рынке влияет деятельность правительства. Если для финансирования дефицита бюджета правительство привлекает кредиты или выставляет на продажу свои долговые обязательства, то оно отвлекает часть кредитных ресурсов и ограничивает доступность кредитов для хозяйствующих субъектов, что может ухудшать условия воспроизводства экономики в целом.

6. Ссудный процент и факторы его формирования

Ссудный процент – это денежное вознаграждение, которое получают кредиторы, предоставляя кредит (процентный доход).

Ссудный процент является ценой кредита, платой, которую заемщик должен кредитору за пользование кредитом.

По сути, ссудный процент характеризует распределение доходов и риски, которые несут кредиторы и заемщики в процессе кредитования. Кредиторы принимают риск невыполнения долговых обязательств заемщиком, заемщики рискуют не получить достаточный доход для выполнения своих обязательств по кредиту. Поэтому ссудный процент должен быть достаточно высоким, чтобы кредитор получил прибыль и компенсировал свой риск. В то же время ссудный процент должен быть доступным для заемщика, чтобы он принял решение занять, и занять именно у данного кредитора, и смог своевременно погасить задолженность.

Ставка ссудного процента (процентная ставка) – это отношение процентного дохода к величине ссуды.

где r – ставка ссудного процента.

Процентная ставка позволяет сопоставить доходы от предоставления в кредит различных по величине и условиям займа сумм денежных средств.

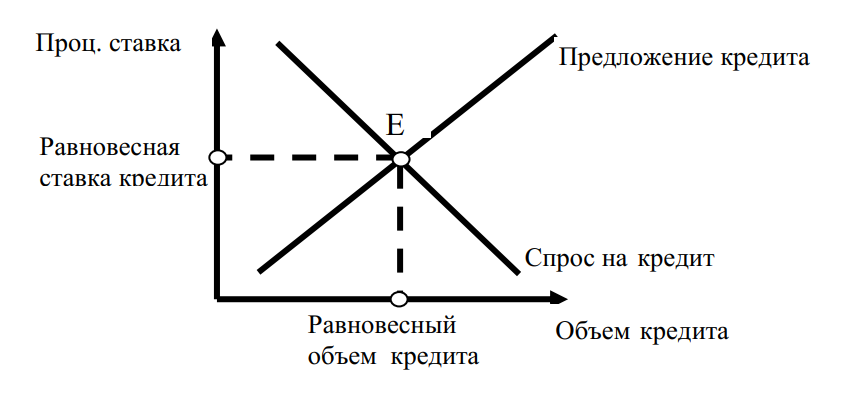

Рыночная ставка процента устанавливается в результате взаимодействия спроса и предложения на кредитном рынке. При избыточном предложении кредиторы вынуждены будут снижать процентную ставку и сокращать объемы предложения кредитов. При дефиците заемных средств конкуренция между заемщиками поднимет ставку и произойдет сокращение объема спроса на кредиты. Процесс будет продолжаться до тех пор, пока рынок не достигнет равновесия (см. рис. 2).

Рис. 2. Спрос на кредит и предложение кредита

Ставка процента как цена кредита выполняет функцию распределения капитала как денежного, так и реального между экономическими субъектами. Денежные средства направляются в такие вложения, доходность или норма прибыли которых по сравнению с процентной ставкой выше. Таким образом, прибыльные фирмы имеют возможность расширяться, а недостаточно прибыльные и неэффективные вынуждены сворачивать свою деятельность.

Процентная ставка распределяет потребление во времени. Возможность получить кредит предоставляется тем потребителям, чьи доходы и предпочтения текущего потребления выше.

Общий уровень процентных ставок может повышаться и понижаться. Эти изменения происходят под действием факторов, влияющих на спрос и предложение кредита.

6.1. Факторы, воздействующие на спрос на кредит

Ожидаемая норма прибыли. Расходы фирм на покупку нового оборудования и других капитальных благ, на поддержание необходимых товарно-материальных запасов зависят от прибыльности инвестиционных проектов. Если фирмы ожидают увеличения прибыли в будущем, то объем планируемых инвестиций увеличится и увеличится спрос на кредит (следует отметить, что инвестиции осуществляются не столько за счет заемных, сколько за счет внутренних источников).

Ожидаемая инфляция. Рост инфляционных ожиданий заемщиков при неизменности номинальных ставок означает, что реальные процентные ставки снижаются. Следовательно выгодность заимствований повышается. Спрос на кредит растет.

Объем государственных заимствований. Для покрытия дефицита государственного бюджета правительство берет займы и размещает на рынке государственные долговые обязательства, тем самым существенно повышая спрос на кредит.

6.2. Факторы, воздействующие на предложение кредита

Уровень доходов. Рост доходов создает предпосылки для роста сбережений, которые размещаются в депозиты банков, которые в свою очередь имеют возможность предлагать на рынке больше кредитов.

Ожидаемая доходность активов. Если кредиторы предполагают рост доходности каких-либо активов на рынке (ценных бумаг, недвижимости, автомобилей и др.), то вырастут вложения в такие активы, а предложение кредитов на рынке снизится.

Риск. Если кредиторы не уверены в прогнозах о будущих темпах инфляции, то они будут устанавливать более высокие ставки по кредитам, и предлагать их меньше. Риск снижения доходов у заемщиков также заставит кредиторов снизить объемы предлагаемых кредитов.

6.3. Факторы, действующие на спрос на кредит и на его предложение

Характер денежно-кредитной политики центрального банка. Центральный банк может менять ставку рефинансирования, которая оказывает существенное влияние на формирование рыночных процентных ставок. Может воздействовать на объем ресурсов коммерческих банков, увеличивая или сокращая их.

Состояние деловой активности. На разных фазах экономического цикла по-разному формируется спрос и предложение кредитных ресурсов. Так на стадии кризиса резко растет потребность в ресурсах и, соответственно, спрос на кредит. В это же время предложение кредитных ресурсов уменьшается по причинам сокращения объемов депозитов на счетах банков и повышения риска кредитования.

Состояние и структура финансовых рынков. Финансовый рынок делится на кредитный рынок и рынок ценных бумаг. Если финансовый рынок в целом достаточно развит, то он обеспечивает быстрый и легкий перелив ресурсов между его секторами, что способствует сглаживанию колебаний спроса и предложения финансовых ресурсов и устойчивости рыночных процентных ставок

6.4. Номинальная и реальная ставка процента

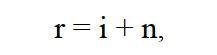

В условиях инфляции существует необходимость различать номинальные и реальные процентные ставки.

Номинальная процентная ставка – это процентная ставка в денежном выражении. Например, если по годовой ссуде 1000 рублей кредитор получит 120 рублей в качестве процента, то номинальная процентная ставка составит 12%. Информацию о номинальных процентных ставках мы получаем из денежных обзоров, видим в кредитном договоре. Реальные ставки непосредственно не наблюдаемы. Какова будет реальная ставка зависит от уровня инфляции.

Реальная ставка процента – ставка, скорректированная с учетом инфляции. Она отражает увеличение реального дохода кредитора.

Взаимосвязь между номинальной и реальной ставками процента можно выразить следующей формулой:

где r – номинальная ставка процента, i – реальная ставка процента, n – темп инфляции.

7. Процентные ставки: их виды и способы начисления

Расчеты на основе процентных ставок

При начислении процентных доходов по кредитам и депозитам применяют две основные операции: наращение и дисконтирование.

Наращение предполагает нахождение будущей суммы (будущих доходов) при условии, что известна начальная сумма (сумма вложений, сумма затрат), срок сделки и установленная процентная ставка. Операции наращения проводятся, если:

- необходимо рассчитать, какую сумму должен будет возвратить заемщик, который привлекает известную сумму денежных средств в кредит на определенный срок под известный процент;

- необходимо определить, какая сумма денег будет на счете у вкладчика, разместившего депозит в банке на определенный срок под процент, установленный банком и т.п. (см. рис. 3).

Рис. 3. Схема наращения начальных вложений

Расчет будущей суммы может осуществляться по схеме простых и сложных процентов.

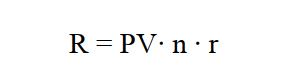

Простые проценты – это проценты, начисляемые всякий раз на исходную начальную сумму. Для начисления простых процентов применяется следующая формула:

Соответственно, процентный доход (R) определяется по формуле:

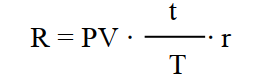

В базовых формулах срок вложений рассчитывается в годах (n – это количество лет). Если срок сделки составляет менее 1 года, то формула приобретает следующий вид:

где t – продолжительность финансовой операции в днях; Т – количество дней в году.

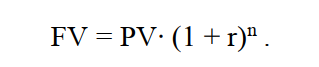

Сложные проценты – это проценты, начисляемые на сумму, возросшую за счет ранее начисленных процентов. Происходит капитализация процентов, ранее начисленные процентные доходы начинают сами приносить доход. Для начисления сложных процентов применяется следующая формула:

Соответственно, процентный доход (R) определяется по формуле:

Сложные проценты могут начислять за период менее одного года, несколько раз в году. Тогда будущая сумма рассчитывается по следующей формуле:

где j – это объявленная годовая ставка, начисление по которой осуществляется несколько раз в год с капитализацией; m – количество начислений в год.

Эффективная ставка процента

Объявленная и начисленная ставки процентов могут не совпадать между собой, если начисление объявленной ставки осуществляется несколько раз в год и начисленные проценты за каждый период присоединяются к первоначально вложенной сумме, т.е. капитализируются. В результате начисленная ставка будет больше объявленной.

Эффективная процентная ставка – показывает доходность вложений, осуществленных при разных условиях, в пересчете на годовую процентную ставку, начисляемую один раз в год.

Чтобы рассчитать эффективную ставку процента, надо решить следующее уравнение, в левой части которого коэффициент наращения по простой процентной ставке, правая часть представляет собой коэффициент наращения по ставке начисляемой несколько раз в году:

Из этого уравнения выводится формула, показывающая взаимосвязь простой годовой процентной ставки и ставки, начисляемой несколько раз в год:

где r – ставка, показывающая годовую эффективность вложений, процент по которым начисляется m раз в год по номинальной ставке j или эффективная ставка процента.

Расчет эффективной доходности позволяет сравнивать между собой доходность вложений, отличающихся по объему, срокам, формам и определять наиболее выгодные из них.

Дисконтирование является обратной операцией, предполагающей нахождение начальной суммы (начальных вложений) при условии, что известна будущая сумма (будущие доходы), срок вложений и установленная ставка процента. Например, операция дисконтирования проводится, если требуется определить, какую сумму следует разместить на депозит в банке, чтобы через известный срок накопить необходимую сумму денежных средств по ставке, предлагаемой банком (см. рис. 4).

Рис. 4. Схема дисконтирования будущих доходов

Дисконтирование также рассчитывается по простым и сложным процентным ставкам.

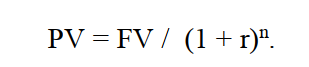

Дисконтирование по простой ставке проводится по формуле:

Для дисконтирования по сложной ставке применяется формула:

Расчеты на основе учетной ставки

При таких финансовых операциях, как учет векселя (покупка его до срока погашения), покупка каких-либо других активов со скидкой для определения цены покупки применяют учетную ставку.

Учетная ставка – используется при определении суммы, которую получит держатель векселя, если принесет его для учета в банк до срока погашения (для продажи до срока погашения векселя).

где PV – цена покупки векселя банком до срока погашения; FV – номинальная цена векселя, которая выплачивается держателю по окончании срока обращения векселя; n – срок до погашения векселя.

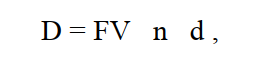

Соответственно, дисконт, доход кредитора, доход покупателя векселя определяется по формуле:

где D – дисконт по векселю.