Эмиссия и выпуск денег в хозяйственный оборот. Структура денежной массы

1. Выпуск денег в хозяйственный оборот. Сущность и механизм банковского мультипликатора

Выпуск денег в обращение в современной экономике происходит постоянно в процессе банковской деятельности.

Эмиссией называют превышение объема выпуска над изъятием за определенный период.

Выпуск денег осуществляют 3 типа учреждений:

-

-

- Центральный (эмиссионный) банк.

- Коммерческие банки.

- Государственное казначейство.

-

Центральный банк в процессе эмиссии занимает ведущее место. Это проявляется в следующем:

- ЦБ выпускает деньги, совершая следующие банковские операции:

- предоставление кредитов коммерческим банкам и другим кредитным учреждениям;

- предоставление кредитов Правительству. В нормальных условиях кредиты правительству предоставляются для покрытия кассового разрыва, то есть для краткосрочного финансирования текущих потребностей; в периоды кризисов для финансирования дефицита бюджета (если все это предусмотрено законом);

- покупка таких активов, как государственные и корпоративные ценные бумаги, валюта, золото и т.п.

Следует сделать вывод, что эмиссия денег центральным банком обеспечивается государственными долговыми обязательствами, официальными золотовалютными резервами и другими активами.

- ЦБ является монополистом по выпуску наличных денег. Он прогнозирует потребность в наличных денежных знаках, организует их производство, хранение, распределение по территории страны, регулирует порядок использования наличных денег предприятиями, определяет порядок проведения банковских операций с наличными деньгами.

- ЦБ управляет деятельностью коммерческих банков по выпуску депозитных денег (по созданию платежных средств банками).

Участие коммерческих банков в процессе выпуска денег Коммерческие банки – это основные эмитенты дополнительных платежных средств в экономике. Они осуществляют депозитно-кредитную эмиссию: привлекая депозиты, коммерческие банки обязаны их частично резервировать (нормы обязательного резервирования устанавливает центральный банк), остальные ресурсы банки могут вложить в активную деятельность, предоставить кредиты клиентам.

Кредитная деятельность коммерческих банков имеет мультипликационный эффект. Он заключается в том, что за счет дополнительно привлеченных депозитов банковская система может предоставить кредитов значительно больше, чем объем привлеченных депозитов.

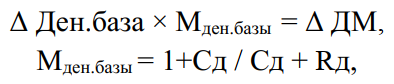

Способность коммерческих банков создавать дополнительные деньги можно измерить с помощью банковского мультипликатора: Мбанков = (1/норма обязательных резервов)×100%

Он показывает во сколько раз может возрасти каждый рубль дополнительно привлеченных банками депозитов в процессе их дальнейшей кредитной деятельности. Взаимосвязь между изменением объема банковских депозитов и объемом денежной массы выражается следующей формулой:

![]()

где Δ Деп. – изменение объема депозитов в банках; Δ ДМ – изменение объема денежной массы в экономике.

Банковский мультипликатор – это коэффициент, который показывает максимальную границу прироста денежной массы. Прирост денежной массы может быть меньше, чем показывает мультипликатор, но больше быть не может.

Можно рассчитать аналогичный показатель, измеряющий процесс мультипликации платежных средств более точно – мультипликатор денежной базы.

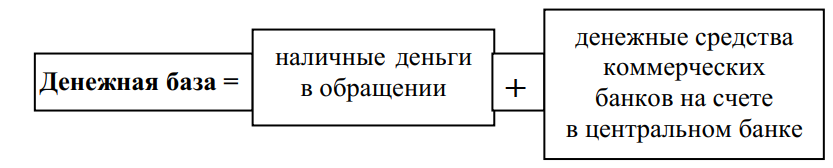

Денежная база – это часть денежной массы, включающая наличные деньги в обращении и в кассах коммерческих банков и денежные средства коммерческих банков на счетах в центральном банке. Центральный банк воздействует на объем денежной базы с целью изменить денежную массу в экономике в целом. Взаимосвязь денежной базы и денежной массы можно представить с помощью следующей формулы:

где Сд – наличные/депозиты; Rд = резервы коммерческих банков фактические/депозиты.

Мультипликатор денежной базы – это коэффициент, показывающий в какой мере возрастет денежная масса, если центральный банк изменит денежную базу на 1 рубль.

Изъятие денег из обращения происходит при совершении операций «противоположного содержания»: при погашении кредитов, при покупке ценных бумаг, валюты, золота коммерческими банками в центральном банке, населением и предприятиями в коммерческих банках.

В современной экономике выпуск денег происходит, как правило, активнее, чем изъятие (например, рост валютных резервов сопровождается выпуском национальной валюты в оборот и ростом денежной массы), поэтому денежная масса имеет тенденцию к росту.

2. Структура денежной массы. Денежные агрегаты. Денежная база

В современной экономике понятия денег и денежной массы не совпадают. В состав денежной массы кроме денег (банкноты, монеты, денежные средства на счетах до востребования, то есть безналичные деньги) входят также активы, обладающие свойствами денег, в том числе высокой ликвидностью. Денежные активы могут относительно легко и быстро превращаться (обмениваться) в деньги, поэтому трудно провести четкую границу между деньгами и другими денежными активами. Последние представляют интерес для владельца именно потому, что их при необходимости можно быстро обменять на деньги. Поэтому есть необходимость учитывать не только объем денег в экономике, но и их потенциальный объем, то есть денежную массу в целом.

Денежную массу измеряют с помощью специальных показателей, которые называют денежными агрегатами. В соответствии с российской банковской статистикой выделяют следующие денежные агрегаты:

- М0 = наличные деньги в обращении;

- М1 = М0 + денежные средства на счетах до востребования в банках;

- М2 = М1 + срочные депозиты в банках;

- М3 = М2 + государственные краткосрочные долговые обязательства + депозитные сертификаты.

Используют также показатель М2Х.

М2Х = М2 + депозиты в иностранной валюте, этот агрегат называют также «широкие деньги». Использование данного показателя обусловлено довольно высокой степенью «долларизации» экономики.

Основным измерителем денежной массы в российской практике является агрегат М2.

Агрегаты отличаются между собой степенью ликвидности активов, которые входят в каждый агрегат.

Ликвидность денежного актива – это его способность быстро и без потерь превратиться в наиболее ликвидный инструмент (наличные или деньги на счете до востребования).

В составе денежной массы выделяют денежную базу.

Денежная база – это часть денежной массы, которую центральный банк может точно измерить в каждый данный момент времени, быстро и точно изменить с помощью инструментов денежно-кредитной политики.

Денежную базу центральный банк меняет, чтобы воздействовать на денежную массу в целом, проводить такие изменения в ней, которые соответствуют потребностям экономики.

Денежную базу называют также деньгами повышенной эффективности. В этом случае имеется в виду то, что денежную базу центральный банк может регулировать достаточно точно, быстро.

Денежная база имеет следующий состав:

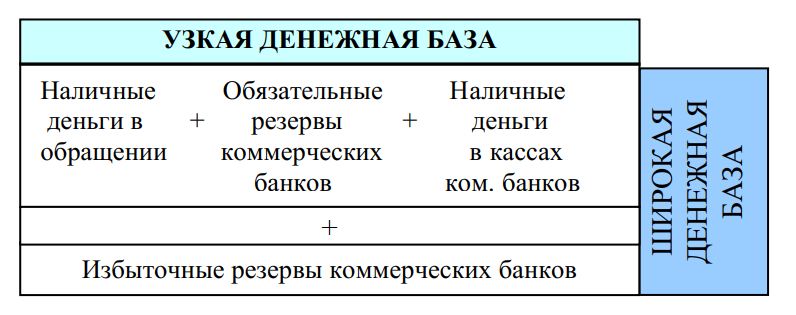

Различают узкую и широкую денежную базу (см. рис. 1)

Рис. 1. Состав узкой и широкой денежной базы

Взаимосвязь денежной базы и денежной массы можно показать с помощью формулы:

Мультипликатор денежной базы показывает степень изменения денежной массы при изменении денежной базы на 1 рубль.

Денежную базу центральный банк может изменить:

- проводя соответствующие операции, например, предоставление кредитов, покупка ценных бумаг у коммерческих банков;

- приняв определенные решения, например, повышение норм обязательного резервирования. При этом целью ЦБ является изменение не самой денежной базы, а изменение денежной массы в целом.

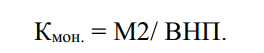

Степень насыщенности экономики деньгами оценивают с помощью коэффициента монетизации, который определяется следующим образом:

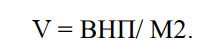

Показатель, обратный данному, позволяет определить скорость обращения денег в экономике. Он показывает, сколько раз обращается денежная масса, обслуживая обращение товаров и услуг, произведенных в экономике, и рассчитывается следующим образом:

Скорость обращения денег по-разному оценивается в теории денег.

Классики и монетаристы считают, что скорость денег относительно постоянна и зависит от технических особенностей в организации денежного обращения, таких как частота выплаты заработной платы, скорость прохождения денег по счетам банковской системы, режимы счетов и т.п. Кейнсианцы полагают, что скорость денег не постоянна и зависит от субъективных

решений хозяйствующих субъектов, мотивов их поведения: трансакционного мотива, мотива предосторожности, спекулятивного мотива.

3. Спрос и предложение денег

Следует различать макроэкономическое и финансовое понятие денежного рынка.

Денежный рынок – макроэкономическое понятие

Денежный рынок – это взаимодействие спроса на деньги и предложения денег.

Спрос на деньги и его факторы

Спрос на деньги формируется под воздействием всех тех, кто распоряжается деньгами. Он отражает намерения хозяйствующих субъектов использовать часть своего дохода или весь доход на приобретение товаров и услуг. Спрос на деньги растет, если владельцы денег используют на совершение сделок, на покупку товаров большую часть дохода по сравнению с предшествующим периодом. Решения о том, чтобы использовать имеющиеся доходы, а возможно, и сбережения на финансирование текущих потребностей зависит от разных факторов. К их числу относят следующие:

- уровень процентных ставок по вкладам и кредитам;

- размер дохода (личного и национального);

- наличие на рынке привлекательных активов для инвестирования или сбережения доходов;

- уровень инфляции и другие.

Если процентная ставка растет, то становится выгоднее сберегать деньги, владельцы стараются уменьшить свои расходы, кроме того, при высокой процентной ставке не выгодно привлекать кредиты, следовательно, заемные средства привлекаются в меньшей степени. Все это приводит к уменьшению спроса на деньги. Если процентная ставка снижается, то формируются тенденции обратного характера в изменении спроса на деньги.

Процентная ставка является ценовым фактором, действующим на изменение объема спроса на деньги. Все другие факторы носят неценовый характер, это значит, что при неизменной процентной ставке спрос на деньги может вырасти или снизиться, например, если вырастет доход, то вырастет и спрос на деньги, или, говоря другими словами, владелец дохода сможет больше денег расходовать на текущие потребности.

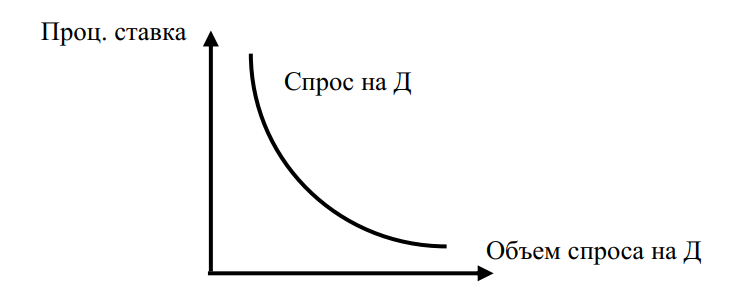

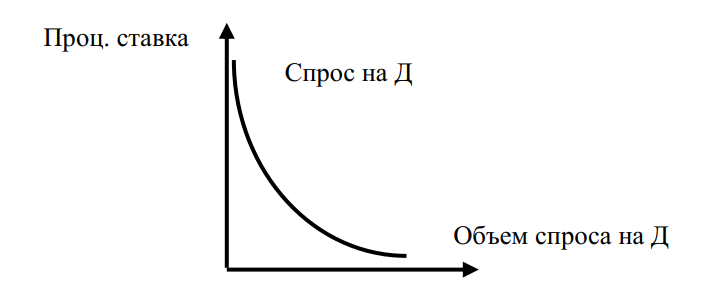

Графически спрос на деньги иллюстрируется с помощью кривой спроса, которая имеет классический нисходящий вид (см. рис. 2).

Рис. 2. Кривая общего спроса на деньги

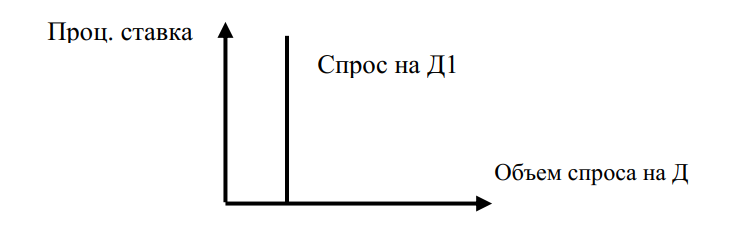

По теории Дж. Кейнса спрос на деньги делится на 2 части: спрос на деньги для сделок и спрос на деньги со стороны активов. Спрос на деньги для сделок зависит от объема дохода и не зависит от процентной ставки (см. рис. 3), спрос на деньги со стороны активов зависит от процентной ставки: чем она ниже, тем больше спрос на деньги (см. рис. 4).

Рис. 3. Кривая спроса на деньги для сделок

Рис. 4. Кривая спроса на деньги со стороны активов

В качестве факторов, воздействующих на спрос, Дж. Кейнс обосновал мотивы, которыми руководствуются владельцы дохода:

- трансакционный мотив;

- мотив предосторожности;

- спекулятивный мотив.

Трансакционный мотив обусловлен необходимостью иметь в распоряжении необходимые денежные средства (по терминологии Дж. Кейнса – ликвидный запас) для финансирования текущих потребностей, их размер зависит от объема дохода.

Мотив предосторожности отражает потребность людей иметь в запасе некоторое количество денежных средств для удовлетворения непредвиденных потребностей. Размер этого денежного запаса также определяется объемом дохода.

Спекулятивный мотив. Смысл этого мотива определяется тем, что владелец, имея в запасе денежные средства, превышающие его текущие потребности, опасается их вкладывать в какие-либо активы, например, в облигации, в связи с тем, что они могут обесцениться, и часть дохода будет в результате утрачена. Размер этого запаса денежных средств зависит от рыночной процентной ставки.

Предложение денег и его факторы

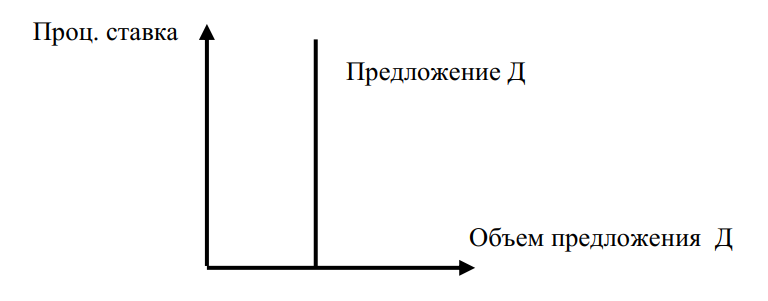

Предложение денег (или денежная масса) формируется в процессе функционирования кредитной системы. В этом процессе участвуют центральный банк и коммерческие банки. Известно, что банки создают дополнительные денежные средства за счет депозитов, которые размещают на счетах банков клиенты, соответственно, предложение денег зависит от того, как распоряжаются деньгами их владельцы – размещают на счетах в банках или держат в наличной форме. Но в целом, считается, что на процесс формирования денежной массы оказывает основное влияние деятельность центрального банка и приоритеты текущей денежно-кредитной политики, поэтому функция предложения денег имеет нерыночный характер (см. рис. 5).

Рис. 5. Кривая предложения денег

К факторам, воздействующим на предложение денег, относят следующие:

- уровень мультипликатора денежной базы,

- характер денежно-кредитной политики центрального банка.

Центральный банк может изменить объем денежного предложения (денежной массы), принимая решения в рамках утвержденной денежно-кредитной политики, например, изменяя уровень ставки рефинансирования, нормы обязательного резервирования, ставки по депозитам, или проводя такие операции, как

кредитование коммерческих банков, покупка-продажа ценных бумаг на рынке, покупка-продажа иностранной валюты на рынке.

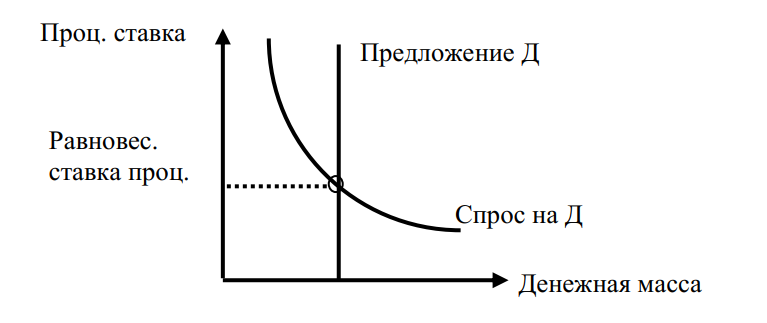

Равновесная ставка процента

В результате взаимодействия спроса на деньги и предложения денег на рынке формируется цена денег или равновесная ставка процента. Равновесная ставка – это ставка, которая уравновешивает спрос и предложение денег (см. рис. 6).

Рис. 6. Спрос и предложение денег

Таблица 1. Структура денежной массы

| Компоненты денежной массы и денежной базы,

млрд руб. |

На

01.01.2007 |

| 1. Наличные деньги в обращении | 419,3 |

| 2. Обязательные резервы банков в Банке России | 124,3 |

| 3. Остатки наличных денег в кассах банков | 27,2 |

| 4. Средства банков на корреспондентских счетах в Банке России | 130,1 |

| 5. Депозиты до востребования, размещенные в банках | 443,0 |

| 6. Срочные и сберегательные депозиты, размещенные в банках | 282,0 |

| 7. Депозиты банков в Банке России | 20,7 |