Деньги. История, функции и денежные теории

1. История денег

Деньги прошли длительный эволюционный путь, способствуя развитию экономического процесса. Самой ранней формой товарно‑денежных отношений был бартер.

В разных странах функции денег выполняли: слоновья кость, меха, раковины, листья табака, продукты (чай, соль, перец), скот (корова, бык, овца). Но все они были не удобны для хранения и теряли свои свойства со временем. Поэтому вполне целесообразным в рамках развития добычи полезных ископаемых стало использование отдельных металлов для производства денег. Так, на разных территориях металлические деньги отливались из золота, серебра, меди и бронзы.

Основными причинами перехода к металлическому обращению стали:

- однородность по качеству;

- делимость и соединяемость без потери свойств;

- портативность;

- износостойкость;

- узнаваемость;

- большая концентрация меновой стоимости;

- сложность добычи и переработки металлов.

Безусловно, с течением времени эволюционировали и формы денег: сначала это были просто бруски, потом на них наносилось клеймо, позже стали выпускать монеты разных форм. Главенствующую роль заняла круглая форма монеты, причем с развитием денежных отношений каждая часть монеты получила свое название: лицевая сторона — аверс (орел), обратная — реверс (решка), обрез (гурт).

Нужно отметить, что в результате выпуска (эмиссии) денег лицо, осуществляющее выпуск денег (эмитент), получает доход, который называется сеньораж. В зависимости от исторического периода сеньораж находился в руках у руководителя территории, а со временем функция эмиссии закрепилась за центральными банками стран.

Металлические деньги можно отнести к полноценным деньгам.

Полноценные деньги — монеты из драгоценных металлов, находящиеся в обращении и содержащие этот металл в количестве, соответствующем номинальной стоимости.

С развитием научно‑технического прогресса появились первые бумажные деньги, которые могут являться примерами неполноценных денег.

Неполноценные или разменные деньги — это те, в которых номинальная стоимость превышает реальную стоимость содержащегося в них металла.

Группы бумажных денежных знаков можно представить следующим образом:

- Классические (разменные) банкноты, подлежат размену на золото или серебро.

- Государственные кредитные билеты (кредитные деньги), имеют частичное обеспечение драгоценным металлом.

- Кредитные обязательства, облигации, купоны и т. д., государственный банк выкупает их по принудительному курсу.

- Обычные бумажные деньги, денежные знаки с установленным принудительным курсом, не разменные на драгоценный металл.

- Казначейские билеты — это разновидность бумажных денежных знаков.

Дальнейшее развитие денежного обращения ввело в обращение безналичные деньги и электронные платежи.

Таким образом, можно выделить четыре этапа эволюции денег:

- Металлические деньги (первые монеты появились в XII веке до н. э. в Китае);

- Бумажные деньги (первые бумажные деньги введены в обращение в 812 г. н. э. в Китае);

- Безналичные деньги (чеки, чековые депозиты появились в XIX веке в Европе);

- Электронные деньги (пластиковые карты, системы электронных расчетов появились в XX в.).

Если кратко рассмотреть историю денег в России, то стоит выделить такие особенности.

Собственная чеканка монет впервые возникла в IX–X веках в Киевской Руси. В этот период месторождений драгоценных металлов на территории страны не было обнаружено, поэтому все сырье для чеканки денег было завозным. Золото поступало с юга, серебро завозилось как из Европы, так и с юга.

Первой денежной реформой в нашей стране можно считать реформу Е. Глинской (1534–1538 гг.). Причинами реформы стали: рост товарного производства; концентрация власти в едином центре; массовая подделка денег.

Реформа позволила создать единую унифицированную систему денежных знаков:

1 рубль = 100 копеек = 200 денег = 400 полушек.

Кроме того, счетными единицами были: полтина (50 копеек), гривна (10 копеек), алтын (3 копейки).

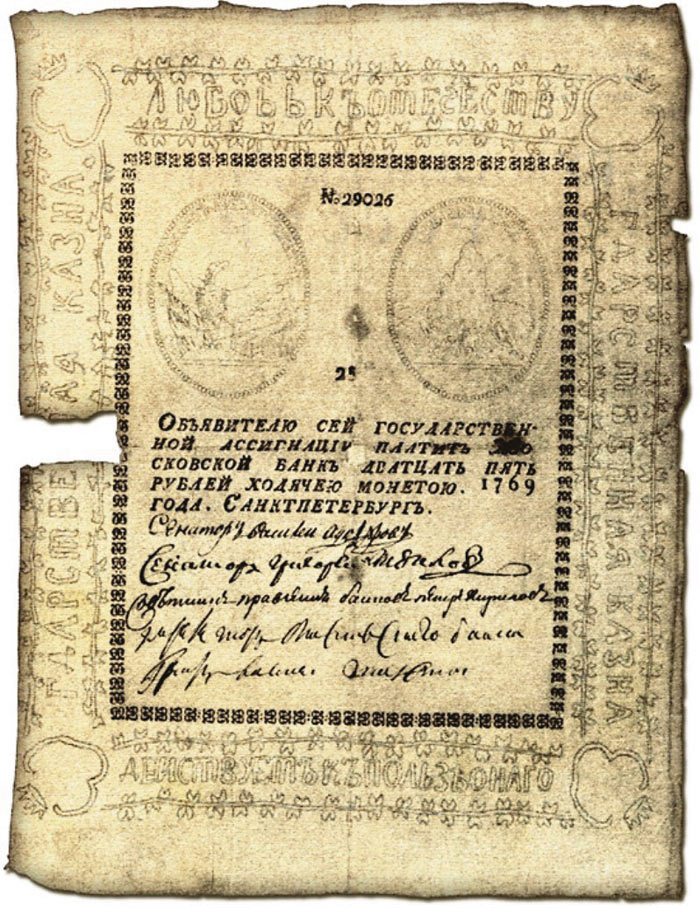

Первые бумажные деньги были выпущены в 1769 году при Екатерине II. Название этих денег — ассигнации и обращались они в виде государственных казначейских билетов, изготавливались из дворцовых скатертей и салфеток. Первая эмиссия была осуществлена на сумму 40 млн рублей. Первые ассигнации были выпущены тремя номиналами: 25, 50, 75 и 100 рублей, а несколько позднее к ним добавились купюры номиналом 10 и 5 рублей.

Еще одной денежной реформой, значительно изменившей денежное обращение страны, стала реформа И. А. Вышнеградского и С. Ю. Витте (1895–1897). В результате проведения реформы был введен золотой монометаллизм.

Основные параметры реформы:

- денежная единица — золотой рубль с содержанием чистого золота — 17,242 доли;

- с 1895 г. — разрешены сделки с золотом;

- с 1897 г. — чеканка золотых монет достоинством 5 и 10 рублей и закрепление за Государственным банком функции эмиссионного центра;

- при выпуске до 600 млн рублей золотое обеспечение в авуарах Государственного банка должно было составлять 50 %, а при выпуске свыше 600 млн рублей — уже 100 % от суммы эмиссии.

В результате преобразований российский рубль стал одной из стабильнейших валют мира, свободно обмениваемой на золото в банковских учреждениях.

Денежные реформы периода СССР и РФ будут рассмотрены авторами во 2 разделе учебного пособия.

Безусловно, выделенные вехи не дают полной картины развития истории денег, но уже демонстрируют, что денежное обращение претерпевало различные изменения в силу особенностей политического и экономического развития в отдельно взятой стране.

2. Функции денег

Наиболее полно сущность денег как экономической категории проявляется через выполняемые ими функции.

В период социалистического строительства, когда вся экономическая наука базировалась на исследованиях К. Маркса, выделялось пять функций денег:

- мера стоимости (простой товарный эквивалент);

- средство обращения;

- средство платежа;

- средство накопления и образования сокровищ;

- мировые деньги.

С другой стороны, по мнению английского ученого Дж. М. Кейнса, функции денег трактуются так: средство обращения; средство измерения стоимости (мера стоимости); средство накопления и сохранения стоимости.

Среди прочих зарубежных исследователей, рассматривающих функции денег, можно выделить таких, как: К. Р. Макконел, С. Л. Брю, И. Фишер, М. Фридмен. В России функции денег изучают Е. Ф. Жуков, Л. А. Дробозина, О. И. Лаврушин, А. Ю. Казак, М. С. Марамыгин и др.

Деньги — это универсальный эквивалент стоимости всех товаров, средство оплаты товаров и услуг и средство сохранения стоимости.

Рассмотрим три функции денег, наиболее часто выделяемые российскими и зарубежными учеными: средство обращения, мера стоимости и средство накопления.

Деньги в функции средства обращения используются как средство оплаты товаров и услуг, уплаты долгов и прочих платежей. В России функцию средства обращения выполняют монеты и бумажные деньги, выпускаемые Банком России.

Спрос на деньги в экономике зависит от ряда факторов:

- уровня деловой активности в обществе;

- частоты выплаты заработной платы;

- уровня инфляции;

- доступности заемных средств для населения;

- уровня специализации производства и развития торговли в государстве;

- степени инвестиционной активности в обществе;

- времени, отводимом национальным законодательством для оплаты платежных документов.

Предложение денег в экономике зависит от денежно‑кредитной политики Центрального банка по четырем основным направлениям: рефинансирование банков, установление обязательных резервов, операции на открытом рынке, валютные интервенции.

Приемлемость денег — это готовность населения пользоваться национальной валютой. Данная готовность зависит от двух факторов: макроэкономической приемлемости и «технической».

Макроэкономическая приемлемость денег — определяется степенью устойчивости национальной экономики и уровнем доверия к платежным инструментам со стороны пользователей. Данный параметр зависит от тех же факторов, которыми характеризуется инвестиционная среда любой национальной экономики:

- доверия населения к экономическому курсу, проводимому правительством, Центральным банком;

- наличия или отсутствия гражданского мира в обществе;

- наличия или отсутствия ясной и предсказуемой стратегии развития государства;

- прозрачности и стабильности деятельности банковского сектора экономики и финансовых рынков в целом;

- стабильности законодательной базы, уважения государством и обществом основных прав и свобод граждан и, в первую очередь, права собственности.

«Техническая» приемлемость денег — определяет их удобство для пользователей по техническим и физическим параметрам (вес, цвет, номинальность и т. д.). Данный оценочный параметр не в последнюю очередь зависит от формы и размера денежных знаков и, соответственно, от желания населения использовать их в обменных операциях.

Кроме того, к техническим параметрам денежной массы можно отнести номинальность купюр. Доверие к деньгам со стороны населения, то есть их приемлемость, проявляется в наличии накоплений, формируемых гражданами в национальной валюте, или ценных бумагах, эмитированных как государством, так и прочими субъектами экономических отношений, а также использованием в расчетах национальной денежной единицы.

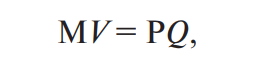

Причиной контроля за уровнем приемлемости денег в национальной экономике является изменение скорости обращения денег. Обратимся к уравнению Фишера:

где M– денежная масса (например, в России рассчитывается по агрегату М2); V — скорость обращения данной денежной массы в экономике; Q — уровень реального производства; P — уровень цен.

Из уравнения следует, что при низком уровне приемлемости денег увеличивается скорость их обращения.

Денежный агрегат — это группа ликвидных активов, с помощью которых измеряется денежная масса в экономической системе. Денежные агрегаты классифицируются в зависимости от уровня ликвидности.

Денежный агрегат М0 включает в себя наличные деньги вне банковской системы. Это самая ликвидная часть денежной массы, располагающаяся у населения и в обороте предприятий и организаций.

Денежный агрегат М1:

- агрегат М0;

- денежные средства на счетах до востребования.

В РФ в данной группе учитываются: остатки средств в национальной валюте на счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами РФ.

Денежный агрегат М2:

- агрегат М1;

- срочные вклады.

В РФ: остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных средств населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами РФ.

Денежный агрегат МЗ:

- агрегат М2;

- депозитные и сберегательные сертификаты.

Денежный агрегат М4:

- агрегат М3;

- акции и кредитные обязательства.

Денежный агрегат L:

- агрегат М4;

- банковские акцепты и коммерческие ценные бумаги.

Для определения насыщенности экономики денежными средствами обычно рассчитывается коэффициент монетизации:

К = М2/ВВП × 100,

где М2 — денежный агрегат, включающий наличные средства в обращение у физических и юридических лиц (кроме кредитных организаций), депозиты до востребования и срочного характера нерезидентов в рублях (кроме депозитов кредитных организаций); ВВП — внутренний валовой продукт.

Деньги в функции меры стоимости трактуются так: деньги как всеобщий эквивалент могут измерить стоимость любого товара, попавшего на рынок.

Масштаб цен — денежная единица, используемая для измерения и сравнения стоимости товаров и услуг.

Если деньги перестают выполнять эту функцию, то монетарная власть проводит денежную реформу.

Под денежной реформой подразумевается серьезное, глубокое преобразование, проводимое государством в денежной системе страны с целью укрепления национальной валюты, стабилизации денежной единицы.

В ходе проведения денежных реформ в основном используются следующие методы.

- Девальвация (от лат. de — понижение и valeo — иметь значение, стоить) означает снижение реального золотого содержания денег, понижение курса национальной валюты по отношению к твердым валютам, международным средствам расчетов. Девальвация может быть открытой — когда правительство официально проводит мероприятия по изъятию из обращения части денежной массы или обменивает старые денежные знаки на новые, или скрытой — когда без официального изъятия денег правительство проводит сокращение золотодевизного наполнения неполноценных денег. Обратным к девальвации является процесс ревальвации.

- Реставрация прежней валюты — восстановление размена бумажных денег на золото.

- Нуллификация (от лат. nullification — уничтожение) — предполагает объявление недействительными ряда (или всех) платежных инструментов, обращающихся в денежной системе данного государства.

- Деноминация (от лат. denomination — переименование) — предполагает укрупнение денежной единицы страны с целью придания ей большей полновесности, но без изменения ее наименования.

Рассмотрим отдельные реформы периода СССР и РФ:

- 1922–1924 гг. Цели: ввести в обращение деньги нового государства; систематизировать денежное обращение; снизить инфляцию.

1 этап, 1922 г.: обменивались денежные знаки, обращавшиеся на территории России, на денежные знаки РСФСР образца 1922 года в пропорции 10000 : 1. В ходе реформы в СССР была введена в обращение твердая валюта — «червонец», приравненная к десятирублевой золотой монете царской чеканки и обеспеченная на 25 % своей стоимости золотом, другими драгоценными металлами и иностранной валютой и на 75 % — легко реализуемыми товарами и краткосрочными обязательствами.

2 этап, 1923 г.: денежные знаки образца 1922 года стали обмениваться на денежные знаки 1923 года в пропорции 100 : 1. Советские знаки стали предвестниками казначейских билетов, эмиссия которых началась в 1924 году. Эти инструменты обращения не требовали обеспечения, так как эмитировались Наркомфином СССР.

- 1947. Цели: восстановление экономики в послевоенный период, очищение каналов денежного обращения от излишней денежной массы и от фальшивых денег.

Реформа предусматривала обмен наличных денег в пропорции 10 : 1, а также обмен вкладов в сберегательных кассах в пропорциях: до 3000 рублей 1 : 1, от 3000 до 5000 рублей 2 : 1; от 5000 до 10 000 рублей 5 : 1 и свыше 10 000 рублей10: 1. При этом вклады, пролежавшие без движения с довоенных времен, обменивались 1:1 без ограничения суммы.

- 1961 г. Цели: общее оздоровление денежной системы СССР, стремление увеличить покупательную способность советского рубля, борьба с дельцами «черного» рынка.

Деноминация наличных денег и вкладов в Сбербанке 10 : 1. Реформа не коснулась монет 1, 3, 5 копеек. Все цены в государственной торговле уменьшились в 10 раз. Одновременно было установлено золотое обеспечение рубля в пропорции 0,987412 грамма за один рубль. Данный масштаб цен просуществовал вплоть до 1991 года, когда СССР отказался от золотодевизного стандарта в пользу плавающего курса национальной валюты.

- 1991 г. (Павловская, т. к. проводил ее министр финансов Валентин Сергеевич Павлов). Цель: стабилизировать денежное обращение в СССР.

Изъятие из обращения и обмен 50‑ и 100‑рублевых купюр образца 1961 года и замена купюрами нового образца. Обмен изымаемых купюр сопровождался сильнейшими ограничениями:

- сжатые сроки обмена — три дня с 23 по 25 января (со среды по пятницу);

- не более 1000 рублей на человека — возможность обмена остальных купюр рассматривалась в специальных комиссиях до конца марта 1991 года.

Всего обмену подлежало 51,5 миллиарда рублей из 133 миллиардов рублей наличных, или около 39 % всей наличной денежной массы. Одновременно была ограничена сумма наличных денег, доступных для снятия в Сберегательном банке СССР, — не более 500 рублей. Вклады в Сбербанке были заморожены, а 1 апреля произошло повышение цен по всей стране. На замороженные вклады было начислено 40 %, деньги можно было получить наличными только в следующем году. В то же время «шоковая терапия» привела к гиперинфляции, которая только по итогам 1992 года составила 2600 % и обесценила сбережения граждан в Сбербанке.

- 1992 г. Цель: «отсечение» наличной денежной массы стран ближнего зарубежья, где еще обращались советские денежные знаки.

- 1993 г. Цель: введение национальной денежной единицы России, сокращение инфляции.

Обмен банкнот советских купюр на российские был проведен 26 июля– 7 августа 1993 года. Граждане России (согласно прописке в паспорте) могли обменять суммы до 100 тыс. руб. (при этом первоначально устанавливались суммы в 35 тыс. руб. и 70 тыс. руб.), о чем в паспорте ставился штамп. Слухи о реформе ходили заранее, власти их опровергали, при этом реформа была проведена в июле в период отпусков, когда многие были вдали от места прописки. В результате многие физически не успели обменять свои наличные сбережения, и эти деньги пропали. В итоге недовольства населения сроки обмена купюр были значительно продлены.

- 1998 г. Цели: упорядочение денежного обращения, облегчение учета и расчетов в стране.

Правительство Российской Федерации и Банк России объявили о деноминации — изменении нарицательной стоимости денежных знаков с одновременным соответствующим изменением масштаба цен в соотношении 1 : 1000. Деноминация рубля должна была стать завершающим этапом стабилизации денежного обращения в стране после перехода к рыночной экономике, свободным ценам, гиперинфляции 90‑х годов. Однако августовский кризис 1998 года сорвал временную стабилизацию денежного обращения. Обмен денег фактически осуществлялся до 2003 г.

В современных условиях порядок проведения денежных реформ в РФ закреплен в федеральном законе «О Центральном банке Российской Федерации (Банке России)» № 86‑ФЗ от 10 июля 2002 г.

Так, в статье 31 прописано: Банкноты и монета Банка России не могут быть объявлены недействительными (утратившими силу законного средства платежа), если не установлен достаточно продолжительный срок их обмена на банкноты и монету Банка России нового образца. Не допускаются какие‑либо ограничения в отношении сумм или субъектов обмена.

При обмене банкнот и монеты Банка России старого образца на банкноты и монету Банка России нового образца срок изъятия банкнот и монеты из обращения не может быть менее одного года, но не должен превышать пять лет.

В функции накопления и сохранения стоимости деньги представляют собой особый актив, который сохраняется после реализации товаров и услуг и обеспечивает покупательскую способность в будущем. В этой функции все активы, в которые деньги размещаются, можно трактовать с точки зрения ликвидности и надежности.

Ликвидность — возможность перевода конкретных накоплений в удобную для расчетов денежную форму.

Надежность — способность накоплений после перевода их в денежную форму сохранить неизменную реальную стоимость.

Активами, сохраняющими стоимость, могут быть:

- Государственные ценные бумаги. Данные бумаги эмитируются с целью покрытия бюджетного дефицита от имени правительства или местных органов власти (но гарантированные правительством). Кроме рыночных государственных ценных бумаг существуют и нерыночные бумаги, эмитируемые с целью привлечения сбережений населения.

В зависимости от сроков эмиссии данные бумаги можно подразделить на следующие группы:

- казначейские векселя — краткосрочные облигации со сроком обращения до одного года;

- ноты — среднесрочные обязательства, обращающиеся на рынке от одного года до пяти лет;

- боны — долгосрочные бумаги, эмитированные на срок более пяти лет.

В целом класс государственных ценных бумаг во всем мире считается высоколиквидным, поскольку цены на данные бумаги меняются незначительно, при общей надежности вложений в данный вид активов и свободной реализации на вторичном рынке.

- Корпоративные ценные бумаги. Данные бумаги можно подразделить на денежные и товарные.

К денежным относят акции, облигации, векселя.

Акциями называют такие ценные бумаги, которые эмитируются в обращение акционерными обществами на не установленный срок и свидетельствуют о внесении акционером доли в уставный капитал корпорации‑эмитента. Основными правами акционера являются: право на участие в общем собрании акционеров (управление компанией); право на часть чистой прибыли (пропорционально доли акционера в уставном фонде компании).

Облигациями называют такие ценные бумаги, которые выражают долговые отношения между эмитентом данной бумаги и инвестором. По истечении срока обращения данное обязательство погашается по номинальной стоимости, указанной на облигации.

Вексель — денежное обязательство строго установленной формы, безусловный долговой документ. Товарные ценные бумаги закрепляют вещественные права их обладателей (коносамент, складское свидетельство и т. д.).

Коносамент — это, по существу, транспортная накладная, выдаваемая перевозчиком груза отправителю, удостоверяющая факт принятия груза к перевозке. Можно назвать его договором о перевозке. Складское свидетельство, в соответствии с гражданским правом РФ, является частью складских документов и удостоверяет не только факт заключения договора хранения, но и реальное принятие товара на хранение. Держатель данного документа имеет право распоряжаться товаром во время срока его хранения на складе.

Главное преимущество корпоративных ценных бумаг перед государственными — более высокий уровень доходности вложений, а ликвидность определяется позицией эмитента на рынке.

- Драгоценности, ювелирные изделия, предметы искусства и антиквариат.

В форме данного актива деньги сохраняют свою стоимость несколько лучше, чем в первых двух случаях. Однако ликвидность данного актива в странах со стабильной экономикой весьма невысока.

Применительно же к России начала XXI века этот актив также не может считаться безусловно предпочтительным, так как он весьма уязвим с точки зрения сохранности.

- Недвижимость — это одна из самых надежных и самых неликвидных форм сохранения и накопления стоимости.

К недвижимости согласно гражданскому законодательству РФ относят земельные участки (связанные с ними жилые дома, квартиры, прочие жилые помещения, сооружения и элементы инфраструктуры), участки недр и все, что прочно связано с землей, т. е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. Цены на недвижимость весьма изменчивы, предсказать их поведение достаточно сложно, к тому же при ее реализации могут возникнуть значительные дополнительные издержки, например, в виде комиссионных агентствам, специализирующимся на подобных сделках. Что касается ценовой динамики в различных группах жилья, то стоимость квадратного метра меняется в зависимости от типа жилья, отнесения его к первичному или вторичному рынку, удаленности от центра.

- Банковские вклады. Ликвидность актива зависит от его срока и предлагаемого уровня доходности. Надежность вкладов могут определять гарантии государства в части страхования вкладов в зависимости от размера страхового возмещения и скорости его получения в системе.

- Драгоценные металлы. Традиционно банки предлагают проводить операции с четырьмя драгоценными металлами: золото, серебро, платина и палладий. Отнюдь не каждый банк имеет лицензию на проведение операций с драгоценными металлами, а при ее наличии банки реализуют универсальные слитки, инвестиционные монеты и открывают металлические счета.

- Непосредственно деньги (иностранная и национальная валюта). Это, как уже отмечалось, ликвидный актив. Но сохранение стоимости в этой форме вряд ли можно назвать выгодным. Люди, создающие накопления в виде сохранения непосредственно денег, не получают того дохода, который они могли бы получить, храня свои активы в менее ликвидной форме. Кроме того, хранение наличных денег в «кубышке» еще и небезопасно.

В период сильной инфляции привлекательность денег как средства накопления падает, так как на одну и ту же номинальную сумму с каждым днем можно купить все меньше реальных товарных ценностей.

А в случае, если накопления хранятся в иностранной валюте, нужно еще учитывать уровень волатильности валюты.

В связи с вышеизложенным, формируя накопления, нужно учитывать временную стоимость денег.

Концепция временной стоимости денег предполагает, что деньги с течением времени всегда меняют свою стоимость; «сегодняшние» деньги всегда дороже тех, которые будут получены завтра.

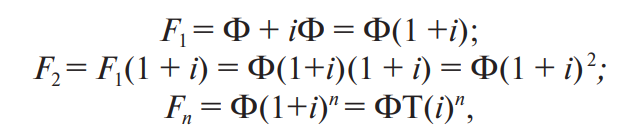

Будущая стоимость денег — это стоимость «сегодняшних» денег с учетом полученного на них дохода в будущем, на определенную дату. Расчет будущей стоимости денег осуществляется по принципу сложного процента, механизм действия которого состоит в том, что процент начисляется и на основную часть денежного вклада и на полученные ранее проценты.

Общепринятая формула сложного процента для расчета будущей стоимости денег выглядит следующим образом:

где F — будущая сумма денег, получаемая в конце расчетного периода; Ф — первоначальное вложение денег; i — годовая процентная ставка доходности вложений; n — срок, на который делается вложение (расчетный период); T(i)n — величина сложного процента, начисляемого на единицу первоначальных денежных вложений.

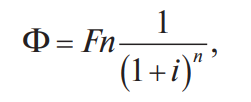

Текущая (настоящая) стоимость денег — это стоимость «завтрашних» денег сегодня. Рассчитывая текущую стоимость денег, можно определить реальную стоимость отсроченного платежа или выбрать наиболее эффективный вариант вложения денежных средств из имеющихся. Расчет текущей стоимости денег обратно пропорционален формуле сложного процента для исчисления будущей стоимости денег и выглядит следующим образом:

где Ф — первоначально вкладываемая сумма денег для осуществления инвестиционного проекта; F — сумма денег, полученная в результате реализации инвестиционного проекта; i — процентная ставка дохода по основному или альтернативному варианту (депозитный процент) вложения средств; n — период реализации инвестиционного проекта.

Рассмотрение функций денег демонстрирует определенные закономерности денежного обращения, которые должны учитываться при проведении государством экономической политики. Ряд этих закономерностей объясняют денежные теории.

3. Денежные теории

О сути денег как экономической категории экономисты разных стран спорят до сих пор. Теории денег различаются тем, как исследователи трактуют функции денег и анализируют зависимость товарного производства от состояния денежного механизма.Рассмотрим эволюцию денежных теорий, представив в каждой: период ее применения, основных представителей и содержание.

1. Металлическая денежная теория

Период: появление в XVI веке, актуальность утратила в XVIII веке. Основные представители:

- в Англии: Т. Мэн (1571–1641) и Д. Норс (1641–1691) — отождествляли деньги и товары, денежное обращение и товарный обмен; У. Стаффорд (1554–1612) — считал деньги основной формой богатства;

- во Франции: А. Монкретьен (1575–1621) — не разделял товарный и денежный оборот;

- в Италии: Ф. Галиани (1728–1787);

- в Германии: К. Книс (1821–1898) — полностью отрицал возможность замены полноценных металлических денег бумажными денежными знаками во внутреннем обращении.

Суть: данные экономисты отождествляли деньги и золото, тем самым отвергая возможность существования неполноценных денег и абсолютизируя функцию денег как меру стоимости.

2. Номиналистическая денежная теория

Период: XVII–ХХI вв. Номиналистическая денежная теория продолжает существовать и сегодня, но сдала свои позиции в пользу количественной теории, также отвергающей металлическую природу денег.

Раздел 1. Деньги: история, сущность, функции и денежные теории

Основные представители:

- в Англии: Н. Барбон (1640–1690), Дж. Беркли (1685–1753), Дж. Стюарт (1712–1780);

- в России: Иван Посошков (1652–1726), Н. М. Карамзин (1766– 1826);

- в Германии: Г. Кнапп (1842–1926) — выдвинул «государственную теорию денег», обосновывающую возможность для государства управлять хозяйством через регулирование денежного обращения.

Суть: основной подход номиналистов к деньгам основывался на абсолютизации функции денег как средства обращения и платежа и искаженном толковании стоимости денег.

3. Классическая денежная теория

Период: XVIII — XX вв. Основные представители:

- родоначальник в Англии в XVIII веке Д. Юм (1711–1776);

- во Франции — Ш. Монтескье (1689–1755).

Известный экономист Д. Рикардо (1772–1823) пытался в начале XIX века соединить количественную теорию денег со своей знаменитой теорией трудовой стоимости. В XX веке количественная теория денег получает широкое распространение в западной экономической теории.

Основная идея этой теории состоит в том, что величина стоимости денег должна находиться в обратной зависимости от их количества.

Суть: по этой теории покупательная способность денежной единицы и уровень цен определяются количеством денег в обороте.

4. Современный монетаризм

Период: 50‑е годы XX в.— по настоящее время. Основные представители:

- американский экономист Ирвинг Фишер (1867–1947), творчески развивая идеи своего предшественника Джона С. Милля (1800–1873), попытался математически обосновать количественную теорию денег с помощью уравнения обмена (1911 г.);

- американский экономист Милтон Фридмен, лауреат Нобелевской премии в области экономики 1976 года, духовный наставник чикагской денежной школы.

Суть: монетаристская теория определения уровня национального дохода и экономического цикла исходит из необходимости воздействия на расхождение между денежным спросом и его предложением.

По мнению монетаристов функция денежного спроса носит устойчивый характер, а это означает, что для успешного функционирования экономики необходимо устойчивое увеличение денежного предложения. Данная теория предполагает выбор определенной стратегии в области денежно‑кредитной политики, проводимой Центральным банком страны. В качестве управляемых процессов могут использоваться:

- норма доходности на рынке ценных бумаг;

- норма процента, выплачиваемая банковской системой вкладчикам;

- уровень «богатства» населения;

- экономические «ожидания» населения.

Данная теория предполагает выбор определенной стратегии в области денежно‑кредитной политики, проводимой Центральным банком страны. При этом основная проблема проведения денежно‑кредитной политики состоит в сочетании этих различных по значимости и периоду действия задач, устранении противоречий между ними.

5. Кейнсианская денежная теория

Период: с 1920‑х годов по настоящее время. Основной представитель: английский экономист Джон Мейнард Кейнс (1883–1946) («Общая теория занятости, процента и денег», 1936 г.).

Суть: основные моменты кейнсианского подхода заложены в следующих положениях:

- скорость обращения денег в экономике рассматривается как переменная величина, изменяющаяся вместе с изменением уровня доходов, нормы процента и иных важнейших параметров экономики;

- норма процента рассматривается как основной рычаг воздействия на инвестиционную политику, через который условия денежного обращения влияют на выпуск продукции и уровень занятости в национальной экономике;

- провозглашается отказ от идеи сбалансированного бюджета (концепции «встроенных стабилизаторов», включающих использование системы налогообложения и социальных выплат населению) в качестве главного ориентира финансовой политики государства;

- разработана теория воздействия дефицита на динамику производства.

Утверждения Дж. М. Кейнса о тесной связи между деньгами, финансовыми рынками, рынками рабочей силы и рынками товаров дали название его знаменитой книге, отразив саму суть учения.

Один из выводов Дж. М. Кейнса гласит, что в условиях глубокого экономического кризиса монетаристская политика теряет возможности серьезного влияния на экономическую ситуацию в обществе. Это утверждение привело последователей Дж. М. Кейнса к провозглашению известного тезиса «деньги не имеют значения».

6. Синтетическая денежная теория

Синтетическая денежная теория — сформировалась в семидесятых‑восьмидесятых годах двадцатого века. Признавая необходимость государственного регулирования в периоды кризиса, представители данной теории настаивают на необходимости свободного саморегулирования денежного рынка после ликвидации кризисной ситуации.