Денежный оборот. Денежное обращение

1. Денежный оборот и его структура. Платежная система

Хозяйственная деятельность в национальной экономике представляет собой сложное переплетение производственных, инвестиционных, торговых процессов, а также взаимосвязанных с ними накопления и движения капитала, формирования и использования кредитных ресурсов. Все эти и другие многочисленные процессы обслуживают деньги, которые осуществляют непрерывный оборот.

Денежный оборот – это движение денег, обслуживающее обращение товаров и осуществление расчетов и платежей в экономике.

Расчет – это определение (фиксация) денежного обязательства, обмен информацией между плательщиком, получателем денег и банком (другим финансовым посредником) о порядке и способах погашения обязательств.

Платеж – передача или перечисление денег, завершающие процесс расчетов.

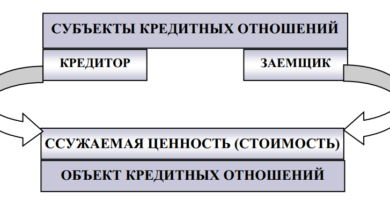

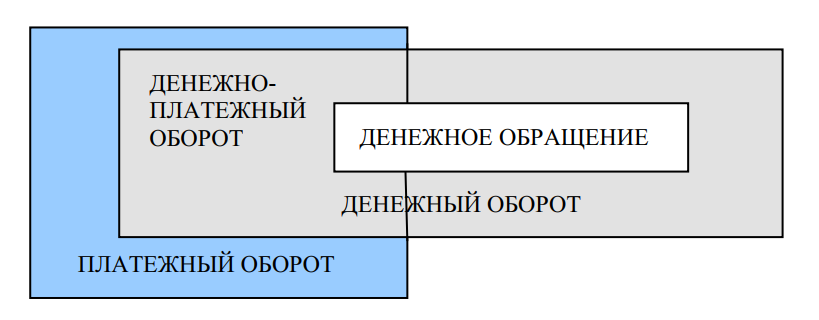

Денежный оборот является частью платежного оборота, который включает как расчеты с помощью денег, так и расчеты на основе использования кредитных инструментов расчетов, например, векселей, складских расписок и т.п. (см. рис. 1).

Рис. 1. Структура денежного и платежного оборотов

1.1. Структура денежного оборота

Денежный оборот имеет сложную внутреннюю структуру, которая определяется множеством участников и разнообразием денежных потоков, обслуживающих реализацию товаров и услуг, нетоварные платежи, процессы формирования и использования денежных сбережений и накоплений. Структуру денежного оборота можно определять по разным признакам:

- форма денег, функционирующих в денежном обороте;

- субъекты, между которыми двигаются деньги;

- характер отношений, которые обслуживает денежный оборот.

Наиболее распространенной является классификация на основе формы денег. По этому признаку денежный оборот делится на две сферы: обращение наличных денег и безналичный оборот.

Налично-денежное обращение

Обращаться могут только наличные деньги, так как обращение денег предполагает их реальное перемещение между юридическими и физическими лицами. Главным образом оно связано с розничным товарооборотом, с расчетами, которые осуществляет население.

Безналичный денежный оборот

Безналичный денежный оборот осуществляется посредством изменения записей на счетах в банковской системе. Каждая новая товарная или нетоварная сделка требуют новой записи по банковским счетам, одной записью нельзя обслужить несколько сделок (поэтому понятие «денежное обращение» можно отнести только к налично-денежному обороту).

В зависимости от субъектов, между которыми двигаются деньги, денежный оборот включает каналы движения денег между:

- центральным и коммерческими банками;

- коммерческими банками;

- предприятиями и организациями;

- банками и предприятиями и организациями;

- банками и населением;

- предприятиями, организациями и населением;

- физическими лицами;

- банками и финансовыми институтами разного назначения;

- финансовыми институтами и населением.

По каждому из этих каналов деньги совершают встречное движение.

В зависимости от характера отношений, которые обслуживает денежный оборот, он делится на три части:

- денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

- денежно-кредитный оборот, обслуживающий кредитные отношения в экономике;

- денежно-финансовый оборот, обслуживающий финансовые отношения.

Платежная система – это форма организации денежного оборота, включающая совокупность правил, учреждений и технических механизмов для перевода денег, осуществления расчетов и платежей, включая программное обеспечение, линии связи, вычислительные мощности, организацию работ, экономическое и правовое обеспечение для перевода денег.

В современной экономике действуют разные платежные системы, такие как платежная система центрального банка, система расчетов банковскими картами, система расчетов в интернете, система, основанная на использовании электронных кошельков и другие.

2. Основы организации безналичного денежного оборота. Межбанковские расчеты

Безналичные денежные расчеты и платежи осуществляются через систему кредитных организаций по открытым в них счетам хозяйствующих субъектов, населения, кредитнофинансовых организаций и государственных органов.

Безналичные денежные расчеты и платежи – это расчеты путем перечисления денежных средств по счетам кредитных учреждений и путем зачета взаимных денежных требований.

Особая роль безналичных расчетов в экономике заключается в том, что они:

- ускоряют оборачиваемость денежных средств;

- снижают издержки и риск наличного денежного обращения,

- повышают степень контролируемости денежных потоков.

В основе организации безналичных расчетов лежит ряд принципов, которые представляют собой исходные условия их проведения, определяют основные подходы к установлению отношений между участниками расчетов.

2.1. Принципы организации безналичных расчетов

- Принцип унификации и регламентации расчетов предполагает установление и поддержание единообразного порядка выполнения расчетных операций всеми участниками расчетов в пределах национальной банковской системы.

В России расчеты регламентируются Гражданским кодексом (гл. 46 «Расчеты») и нормативными документами Банка России. Так «Положение о безналичных расчетах в Российской Федерации» определяет формы безналичных расчетов, их формат и порядок оформления, правила проведения расчетных операций по корреспондентским счетам кредитных организаций.

Унификация проведения расчетных операций важна в международных расчетах, поскольку в них участвуют банки и хозяйствующие субъекты разных стран. Она обеспечивается принятием и использованием международных правил, регламентирующих порядок расчетов, таких как «Унифицированные правила и обычаи для документарных аккредитивов», «Унифицированные правила для инкассо» и другие.

- Принцип свободы выбора формы расчетов предполагает, что хозяйствующие субъекты могут выбирать любую форму расчетов, предусмотренную законодательством, и закреплять их в хозяйственных договорах.

- Принцип срочности расчетов. Своевременное и полное перечисление средств со счетов клиентов-плательщиков на счета получателей является необходимым условием нормального функционирования как экономики в целом, так и каждого предприятия.

Организация безналичных расчетов должна обеспечивать нормальный кругооборот средств предприятия, своевременное получение платежей, после реализации продукции, так, чтобы разрыв между поставкой товаров и получением денег был минимальным.

Платежи должны осуществляться после выполнения работ, оказания услуг, поставки товаров (авансовые расчеты должны использоваться как исключительные).

Договорные отношения между клиентами и банками должны предусматривать ответственность банков за задержку расчетов. В России сроки проведения расчетов законодательно регулируются.

- Принцип согласия (акцепта) на осуществление расчетов предполагает, что списание средств со счета происходит по распоряжению владельца счета.

Распоряжение может иметь форму прямого указания банку о перечислении средств, например, путем заполнения и передачи в банк платежного поручения или письменного согласия на

перечисление, например, отметка об акцепте на платежном требовании, которое выставляет получатель денежных средств.

В России законодательством предусмотрены случаи безакцептного списания денежных средств со счета владельца.

- Принцип свободы распоряжения денежными средствами предполагает, что банк не вправе определять и контролировать направления использования денежных средств со счета клиента, за исключением случаев, предусмотренных законодательством и договором с банком.

- Принцип документарного оформления расчетных операций предполагает, что все расчетные операции выполняются при условии предоставления в банк расчетных документов, оформленных в соответствии с установленными банковскими правилами. Обязательной является также личная подпись владельца счета или подпись лиц им уполномоченных.

Этот принцип связан с требованием обеспечения безопасности проведения расчетов. Кроме того, использование документов установленной формы позволяет автоматизировать расчетные операции, унифицировать документооборот и за счет этого обеспечить высокую скорость и надежность расчетов.

При проведении безналичных расчетов используются разные формы и инструменты расчетов.

2.2. Межбанковские расчеты

Межбанковские расчеты – это расчеты между банками, связанные с деятельностью клиентов банков или самих банков, основанные на перечислении денежных средств по счетам банковской системы или на взаимном зачете требований или обязательств банков.

Межбанковские расчеты организуются на основе корреспондентских отношений между банками через корреспондентские счета. Корреспондентский счет открывается каждому коммерческому банку в расчетно-кассовом центре (РКЦ) по месту его нахождения. РКЦ являются подразделениями Центрального банка, они существуют в каждом главном территориальном управлении ЦБ РФ.

Кроме основного счета коммерческие банки могут открывать прямые корреспондентские счета в других банках на договорной основе и через них проводить свои расчеты.

Платежи проводятся при наличии и в пределах средств на корреспондентских счетах. В настоящее время банки используют для расчетов кредитные ресурсы, предоставляемые другими банками, в том числе Центральным банком.

Для экономии средств, отвлекаемых для проведения расчетов в банковской системе, могут быть организованы клиринговые расчеты.

Клиринг – это система безналичных расчетов, основанная на зачете взаимных требований банков или взаимных обязательств, без использования денежных средств или при их минимальном объеме. Клиринговые расчеты может проводить Центральный банк в ситуации, когда это необходимо, либо специальные расчетные центры – клиринговые.

3. Формы безналичных расчетов

При проведении безналичных расчетов используются разные формы и инструменты расчетов.

Формы расчетов – совокупность действий банка при проведении расчетов и платежей, они зависят от того, кто является инициатором платежа. Инициатором платежа может быть: плательщик денег (покупатель), получатель денег (поставщик) и банк.

Инструменты расчетов (расчетные или платежные документы) – документы, на основе которых осуществляется изменение остатков на счетах клиентов и самих банков.

В современной экономике используются три формы расчетов:

- банковский перевод;

- инкассо;

- аккредитив.

Каждой форме расчетов соответствует один или несколько расчетных документов или инструментов расчетов (см. табл. 1).

Таблица 1. Формы и инструменты безналичных расчетов

| № | Формы расчетов | Инструменты расчетов |

| 1 | Банковский перевод | Платежное поручение |

| 2 | Инкассо | Платежное требование |

| Банковский чек | ||

| Инкассовое поручение | ||

| 3 | Аккредитив | Аккредитив |

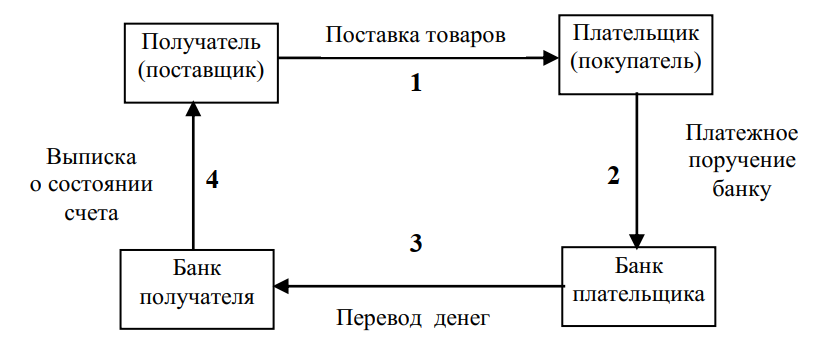

Банковский перевод – это совокупность действий банка по переводу денег по поручению клиентов. Инструментом для проведения банковского перевода является платежное поручение.

Платежное поручение – это расчетный документ, предполагающий, что плательщик поручает банку перевести деньги получателю по указанным реквизитам (см. рис. 2). Эта форма расчетов наиболее распространена в хозяйственной деятельности.

Рис. 2. Схема расчетов платежным поручением

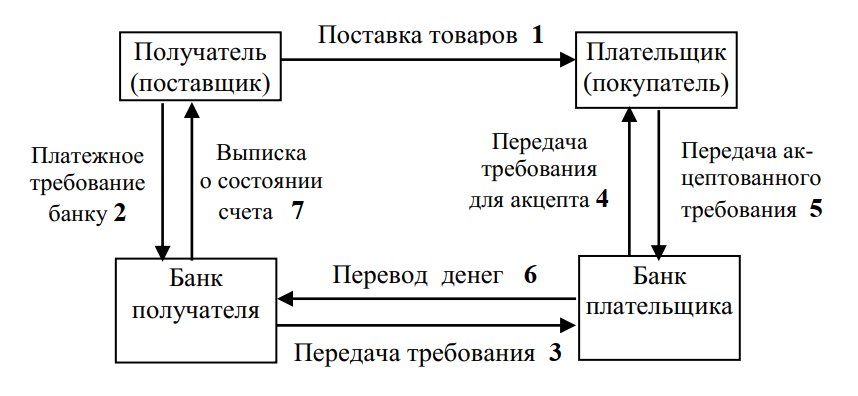

Инкассо – совокупность действий банка по получению денег в пользу клиента. Операцию инкассо банки проводят, если клиенты передают в банк платежное требование, чек, инкассовое поручение.

Платежное требование – расчетный документ, содержащий требование получателя денежных средств об уплате определенной суммы через банк. Платежное требование оплачивается при наличии акцепта плательщика (см. рис. 3).

Рис. 3. Схема расчетов платежным требованием

Инкассовое поручение – расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном (безакцептном) порядке. Все случаи безакцептного списания закреплены законодательно. По инкассовому поручению может быть проведено списание средств со счета плательщика при взимании недоимок по налогам, по выплатам в фонды социального страхования, по решениям арбитражных судов и т.п.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чековое обращение начинается с заключения договора между клиентом банка (будущим чекодателем) и банком. После его заключения чекодателю выдается чековая книжка. Источником для оплаты чеков могут быть собственные средства чекодателя или кредиты банка.

Аккредитивная форма расчетов предполагает, что банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю денежных средств или передать полномочия другому банку (исполняющему банку) произвести платежи получателю.

Смысл аккредитива как формы расчетов состоит в получении продавцом твердых гарантий платежа, а покупателем – полноценных прав на отгруженный товар. Особенно эта форма распространена в международной торговле.

Взаимоотношения участников аккредитивных расчетов включают четыре стадии:

- поручение плательщика банку об открытии аккредитива с инструкциями об условиях платежа;

- передача полномочий по осуществлению платежа от банка-эмитента банку-исполнителю;

- предъявление продавцом товара документов, указанных в аккредитиве и свидетельствующих об отгрузке товара;

- совершение исполняющим банком платежа против принятых документов.

Платеж по аккредитиву может быть осуществлен деньгами или векселем.

Форму и соответствующие инструменты платежа (платежные документы) выбирают участники сделок и фиксируют их в договоре о поставке товаров, проведению работ, оказанию услуг.

4. Основы организации налично-денежного обращения

4.1. Особенности обращения наличных денег

Обращение наличных денег предполагает их физическую передачу из одних рук в другие. Наличные деньги обслуживают товарное обращение, не покидая сферу обращения, поэтому необходимо, чтобы наличные денежные знаки были защищенными, долговечными и имели оптимальный покупюрный состав.

Наличные деньги обслуживают многочисленные сделки и платежи (коммунальные платежи, услуги связи, электроэнергия), используются для погашения долговых обязательств (выплата заработной платы, погашение кредитов), для совершения нетоварных сделок (выплата налогов, пошлин, штрафов).

Наличные денежные знаки обслуживают множество физических и юридических лиц (включая банки и финансовые органы).

Это определяет необходимость регламентирования кассовых операций с целью обеспечения безопасности их проведения и эффективного использования денежной массы в целом.

Значительная часть денежного обращения осуществляется через коммерческие банки, через них же центральный банк проводит замену ветхих и выпуск в оборот новых денежных знаков. Это определяет необходимость устанавливать определенный порядок проведения кассовых операций и осуществление контроля за этими операциями со стороны центрального банка.

4.2. Принципы организации налично-денежного обращения

- Централизация денежного обращения означает, что центральный банк имеет исключительные права по выпуску, организации и регулированию движения наличных денег по всем каналам обращения и между всеми субъектами.

- Комплексность организации денежного обращения. Единство денежного оборота, легкость перехода денег из наличной формы в безналичную и наоборот определяет необходимость комплексного подхода к организации наличноденежного обращения и регулирования движения безналичных средств. Он реализуется путем установления определенного порядка расчетов, направленного на обеспечение экономичности и эластичности расчетов в экономике.

- Регулярность и бесперебойность обеспечения хозяйствующих субъектов и населения наличными деньгами.

- Регламентация выполнения операций с наличными деньгами. Регламентируются кассовые операции банков, российских юридических лиц, юридических лиц, принимающих платежи непосредственно от населения, нерезидентов Российской Федерации.

Данные принципы нашли отражение в содержании документов, регулирующих операции с наличными деньгами.

К числу важнейших правил ведения кассовых операций относят следующие:

- юридические лица обязаны хранить свободные денежные средства на счетах в банках;

- юридические лица могут использовать наличные деньги для оплаты товаров в ограниченных суммах;

- для осуществления расчетов наличными юридические лица обязаны иметь кассу и вести кассовую книгу;

- в кассе могут храниться наличные деньги в пределах лимитов, (лимит остатка в кассе – это максимальная сумма наличных денег, которую предприятие может держать в кассе) согласованных с обслуживающим банком;

- денежная наличность сверх установленного лимита подлежит сдаче в банк (предприятия, получающие наличную выручку, могут расходовать часть ее на текущие нужды);

- кредитным организациям устанавливается сумма минимально допустимого остатка в операционной кассе на конец дня для обеспечения своевременной выдачи наличных клиентам.

4.3. Эмиссия наличных денег

Монополистом по выпуску наличных денежных знаков является Центральный банк. Эмиссионная деятельность Центрального банка включает организационные, регулирующие действия разного рода и проведение конкретных операций.

Во-первых, Центральный банк прогнозирует потребность в наличных деньгах на предстоящий период. Первичной информацией для составления прогнозов служат кассовые заявки (планы) предприятий-клиентов коммерческих банков и текущая информация о поступлении и выдаче наличных денег кассами коммерческих банков. Центральный банк использует также статистическую информацию о динамике доходов и расходов населения, о размерах и изменениях банковских депозитов, данные о реализации товаров и услуг в регионах страны.

Во-вторых, Центральный банк размещает заказы на производство денежных знаков. Непосредственно производство осуществляется на фабриках Гознака и Монетных дворах, которые являются собственностью Федерального Правительства.

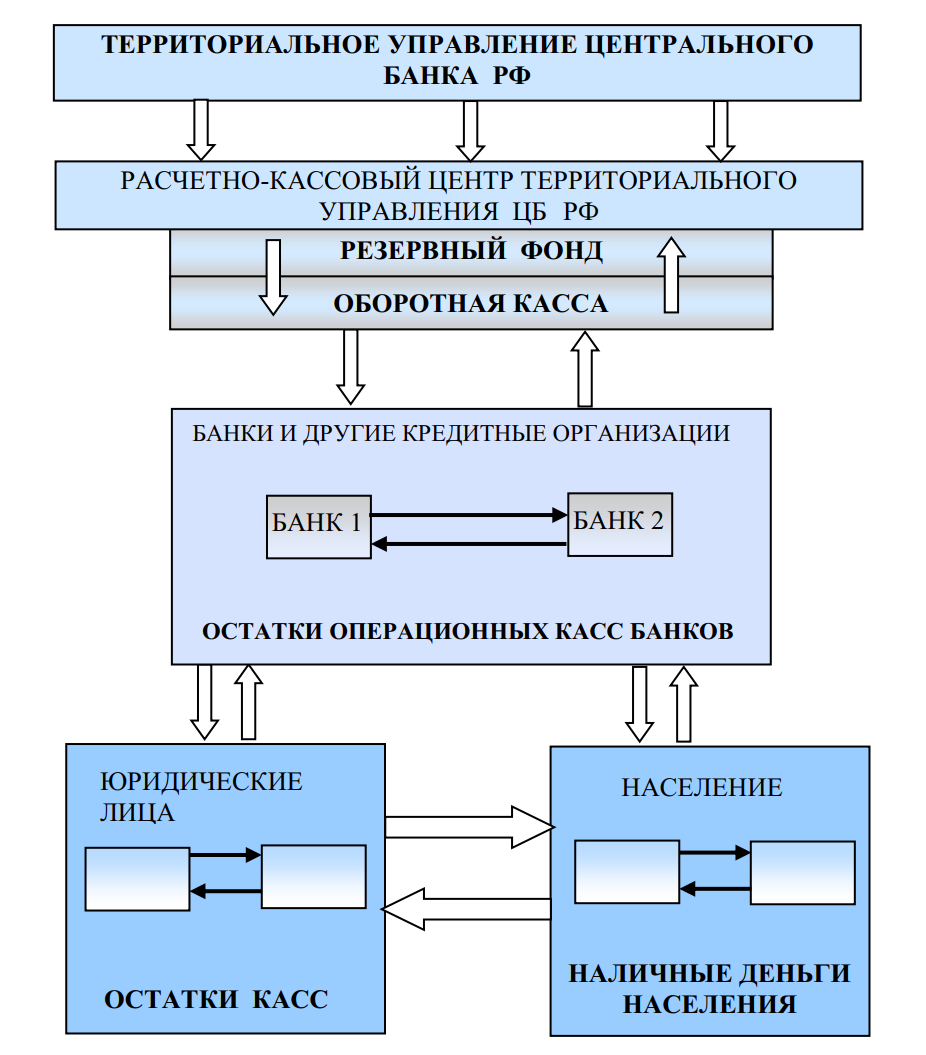

В-третьих, формирует и пополняет при необходимости кассовые резервы в регионах страны. Для этого в территориальных подразделениях (в России это Главные управления по области, краю или Национальные банки республик в составе Российской Федерации) созданы расчетно-кассовые центры (РКЦ), в структуре которых есть оборотные кассы по приему и выдаче наличных денег и резервные фонды банкнот и монет.

В-четвертых, осуществляет эмиссию наличных денежных знаков в обращение. Происходит это следующим образом. В оборотные кассы РКЦ кредитные организации сдают излишние денежные знаки, которые затем зачисляются на счет, либо пополняют кассу за счет денежных средств, списанных со счета.

Если сумма выдач наличных денег из оборотной кассы РКЦ превышает поступления, то происходит выпуск денег в обращение (эмиссия), для этого денежные знаки перемещаются из резервного фонда в оборотную кассу. Если поступления превышают выдачи, то происходит изъятие наличных из обращения, и наличные деньги перемещаются из оборотной кассы в резервный фонд (см. рис. 4).

Рис. 4. Схема движения наличных денег между населением, юридическими лицами и банками